下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:00

08:00資金損失扣除金額的確認是什么?:資金損失扣除金額的確認是什么?資產損失扣除金額的確認:現(xiàn)金短缺、固定資產和存貨盤虧、毀損、報廢和被盜時責任人的賠償額或保險公司的賠款;1、存款損失中強調企業(yè)將貨幣資金存入法定具有吸收存款職能的機構而無法收回的部分可以作為損失扣除。2、企業(yè)因存貨盤虧、毀損、報廢、被盜等原因不得從增值稅銷項稅額中抵扣的進項稅額,可以與存貨損失一起在計算應納稅所得額時扣除。3、已經扣除的資產損失。

02:21

02:21資產損失扣除政策有哪些?:資產損失扣除政策有哪些?企業(yè)除貸款類債權外的應收、預付賬款符合下列條件之一的,減除可收回金額后確認的無法收回的應收、預付款項,可以作為壞賬損失在計算應納稅所得額時扣除:1、債務人依法宣告破產、關閉、解散、被撤銷,其清算財產不足清償?shù)摹?、債務人死亡,其財產或者遺產不足清償?shù)摹?、債務人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務的。4、與債務人達成債務重組協(xié)議或法院批準破產重整計劃后。

01:09

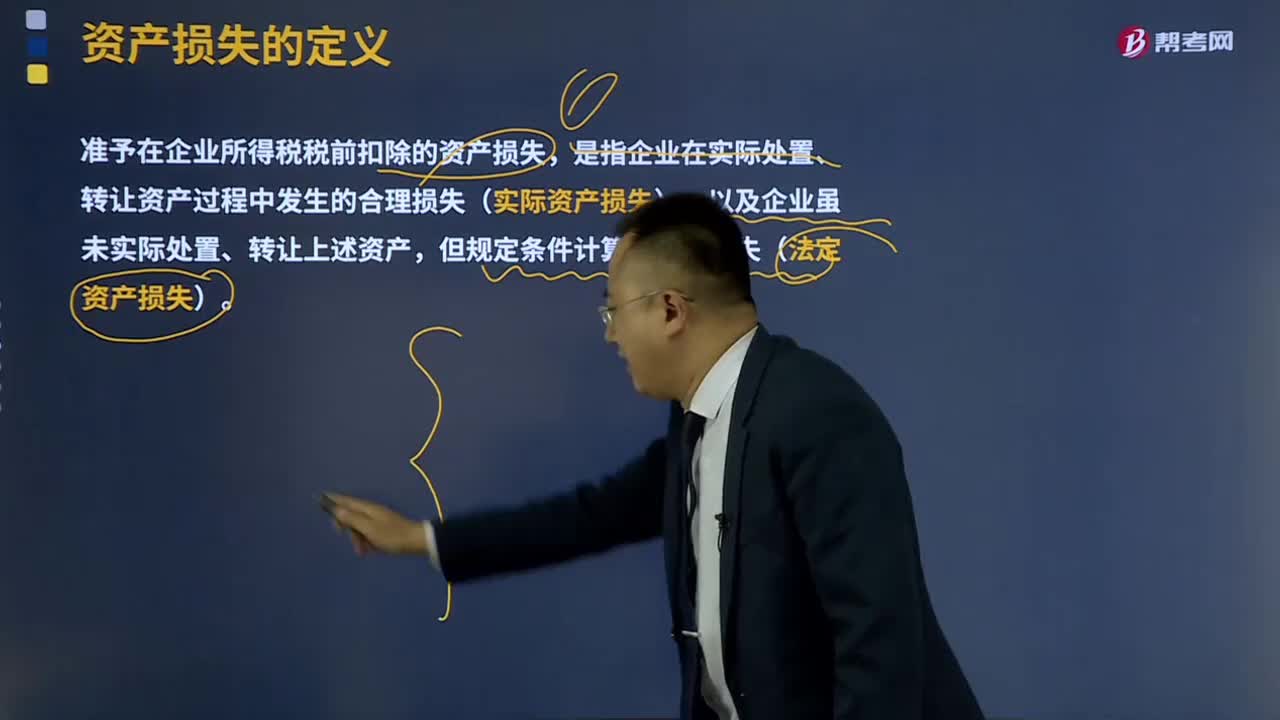

01:09資產損失的定義是什么?:資產損失的定義是什么?資產損失,是指企業(yè)在生產經營活動中實際發(fā)生的、與取得應稅收入有關的資產損失,固定資產和存貨的盤虧、毀損、報廢、被盜損失,準予在企業(yè)所得稅稅前扣除的資產損失,是指企業(yè)在實際處置、轉讓資產過程中發(fā)生的合理損失(實際資產損失),以及企業(yè)雖未實際處置、轉讓上述資產,但規(guī)定條件計算確認的損失(法定資產損失)。企業(yè)需要申報認定的各項資產損失。

03:41

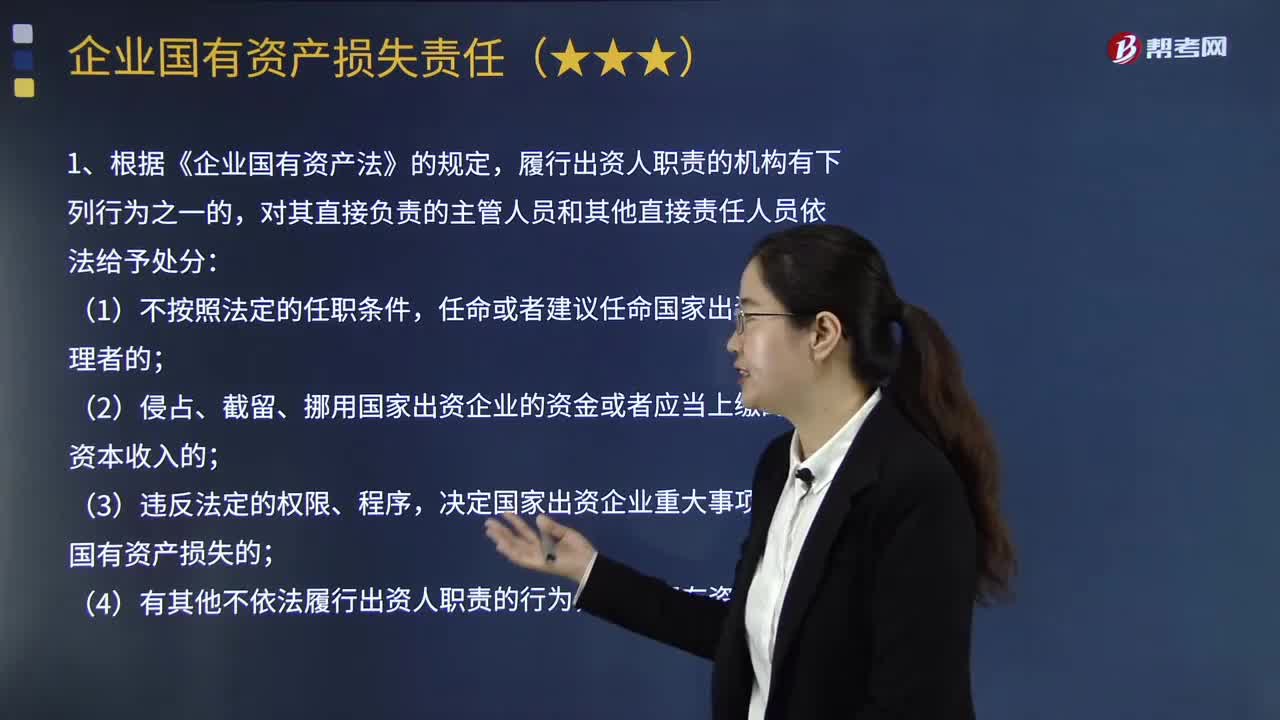

03:41對企業(yè)國有資產造成損失應承擔怎樣的責任?:對企業(yè)國有資產造成損失應承擔怎樣的責任?1.根據(jù)《企業(yè)國有資產法》的規(guī)定,(2)侵占、截留、挪用國家出資企業(yè)的資金或者應當上繳的國有資本收入的;決定國家出資企業(yè)重大事項,2.國有獨資企業(yè)、國有獨資公司、國有資本控股公司的董事、監(jiān)事、高級管理人員違反規(guī)定,終身不得擔任國有獨資企業(yè)、國有獨資公司、國有資本控股公司的董事、監(jiān)事、高級管理人員。【2013年注冊會計師考試真題】甲曾擔任某國有獨資公司董事。

03:14

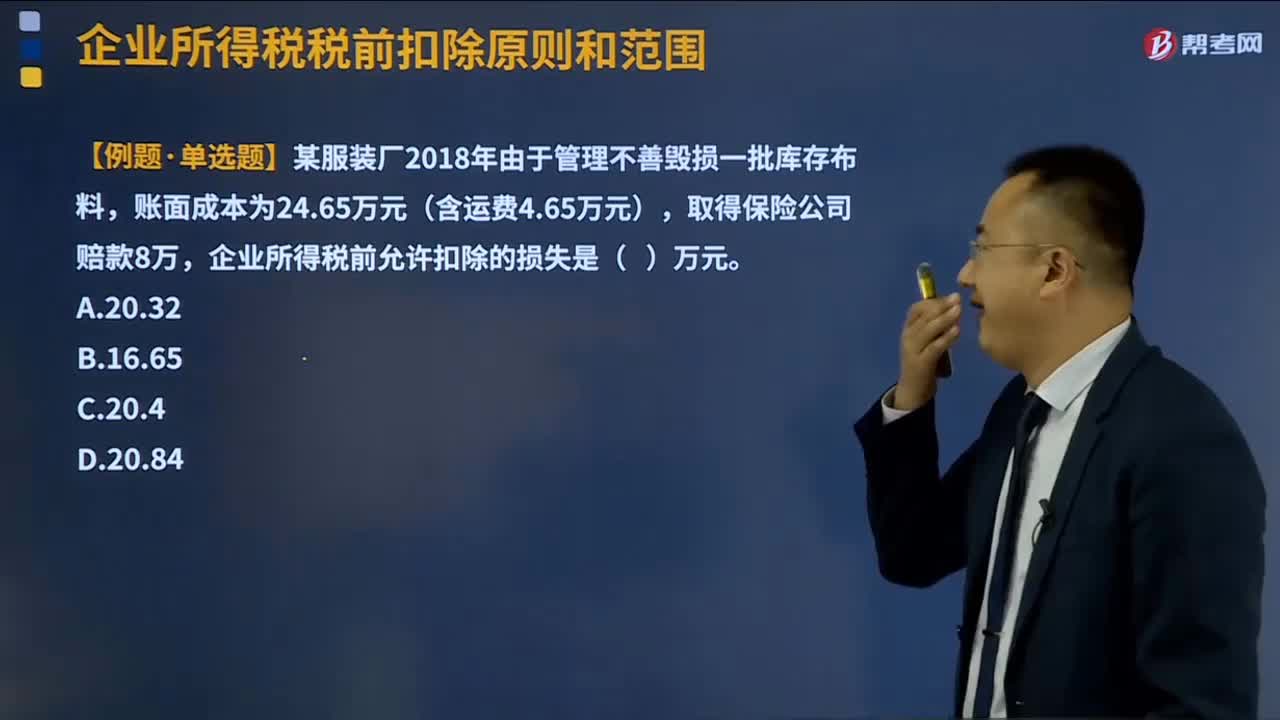

03:14資產損失所得稅稅前扣除是怎樣的?:資產損失所得稅稅前扣除是怎樣的?包括現(xiàn)金、銀行存款、應收及預付款項(包括應收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產,存貨、固定資產、無形資產、在建工程、生產性生物資產等非貨幣性資產,企業(yè)實際資產損失,應當在其實際發(fā)生且會計上已作損失處理的年度申報扣除;應當在企業(yè)向主管稅務機關提供證據(jù)資料證明該項資產已符合法定資產損失確認條件,且會計上已作損失處理的年度申報扣除。

01:51

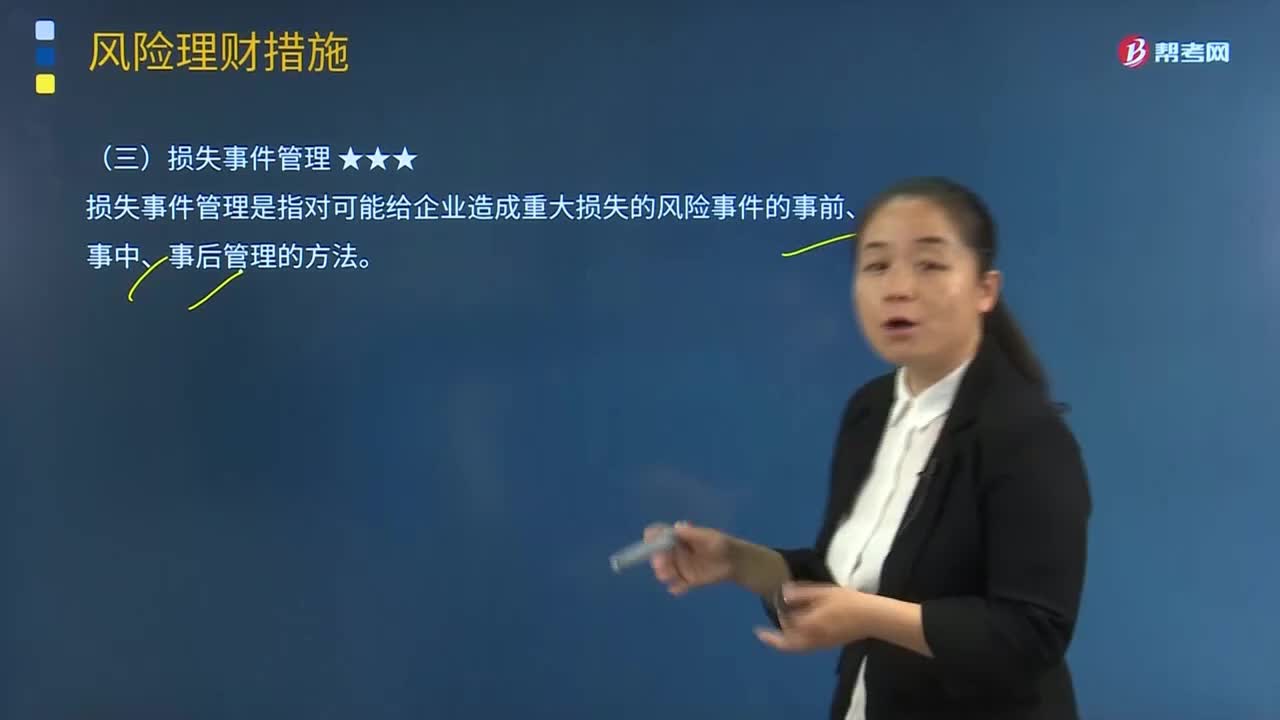

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風險事件的事前、事中、事后管理的方法。損失融資是為風險事件造成的財物損失融資,是從風險理財?shù)慕嵌冗M行損失事件的事后管理,損失事件融資分為預期損失融資和非預期損失融資。而非預期損失融資則是屬于風險資本的范疇。【例題·單選題】下列關于損失融資的描述中不正確的是()。A.損失事件融資分為預期損失融資和非預期損失融資。

04:07

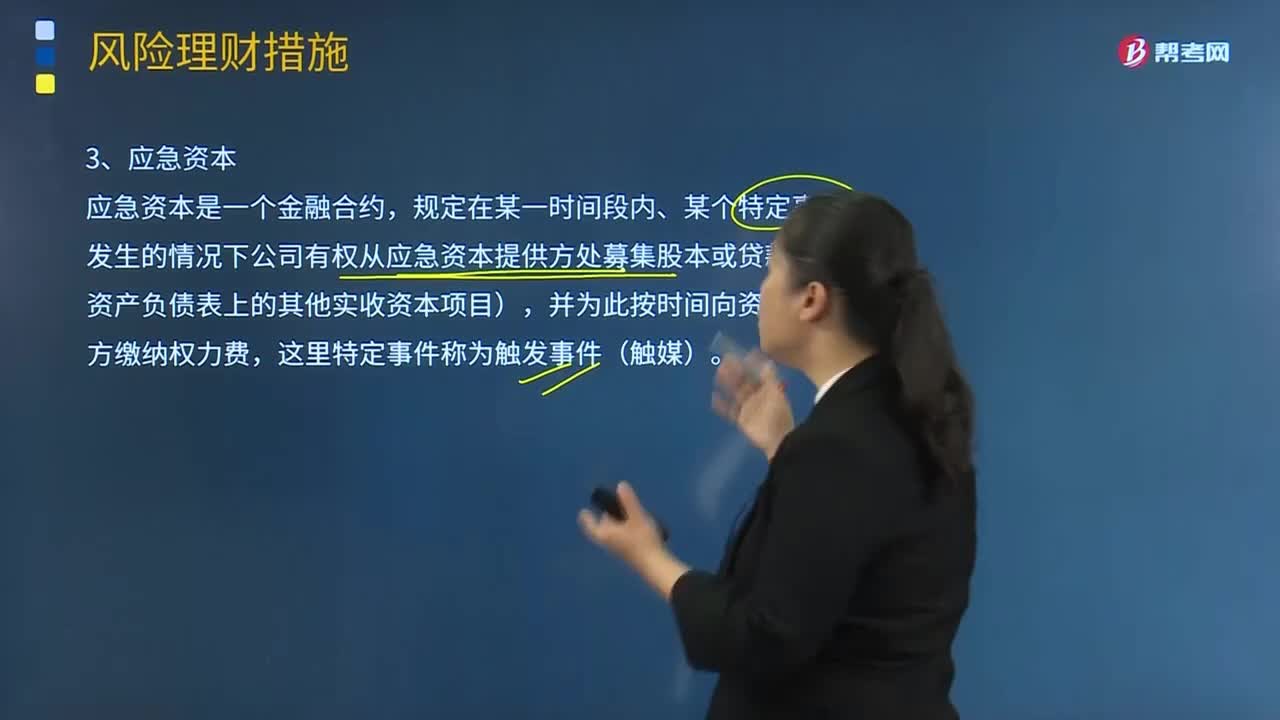

04:07損失事件管理中的應急資本的特點是什么?:損失事件管理中的應急資本的特點是什么?應急資本是一個金融合約,規(guī)定在某一時間段內、某個特定事件發(fā)生的情況下公司有權從應急資本提供方處募集股本或貸款(或資產負債表上的其他實收資本項目),(1)應急資本的提供方并不承擔特定事件發(fā)生的風險,事后公司要向資本提供者歸還這部分資金,(2)應急資本是一個綜合運用保險和資本市場技術設計和定價的產品。應急資本不涉及風險的轉移,是企業(yè)風險補償策略的一種方式。

03:02

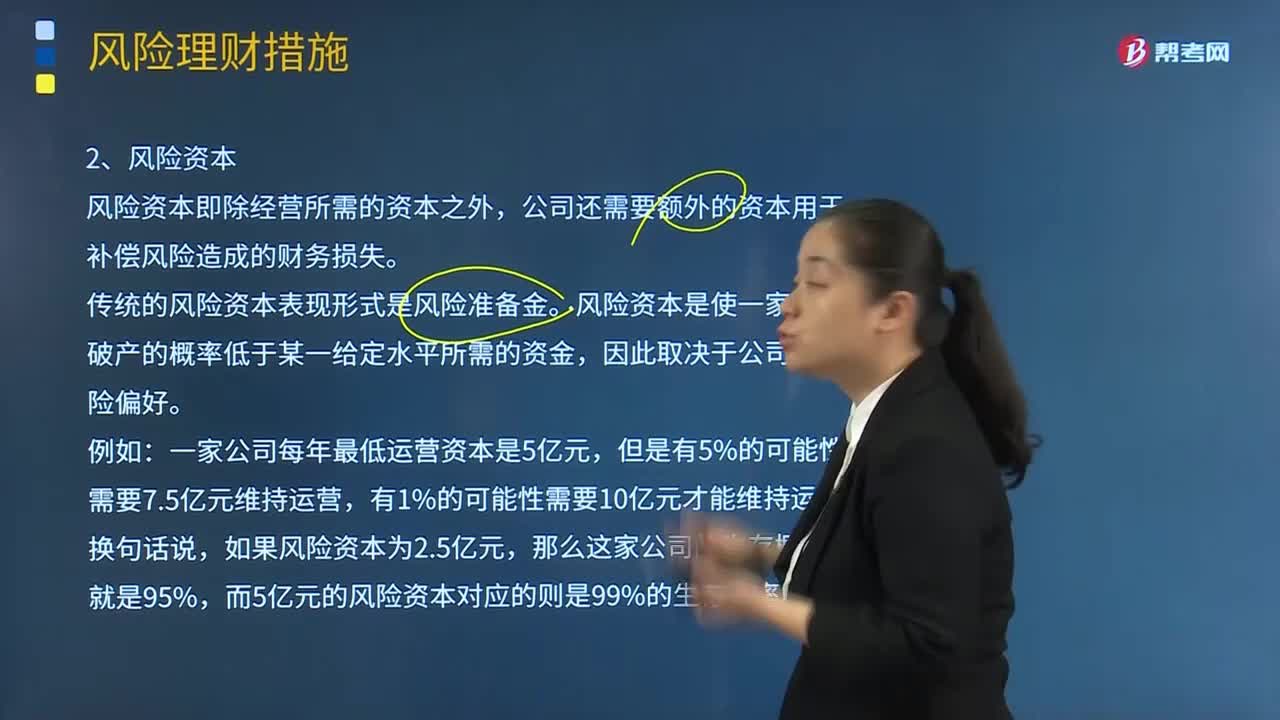

03:02損失事件管理的風險資本是指什么?:損失事件管理的風險資本是指什么?風險資本即除經營所需的資本之外,公司還需要額外的資本用于補償風險造成的財務損失。傳統(tǒng)的風險資本表現(xiàn)形式是風險準備金。風險資本是使一家公司破產的概率低于某一給定水平所需的資金,因此取決于公司的風險偏好。一家公司每年最低運營資本是5億元,有1%的可能性需要10億元才能維持運營。換句話說,如果風險資本為2.5億元,那么這家公司的生存概率就是95%。

04:15

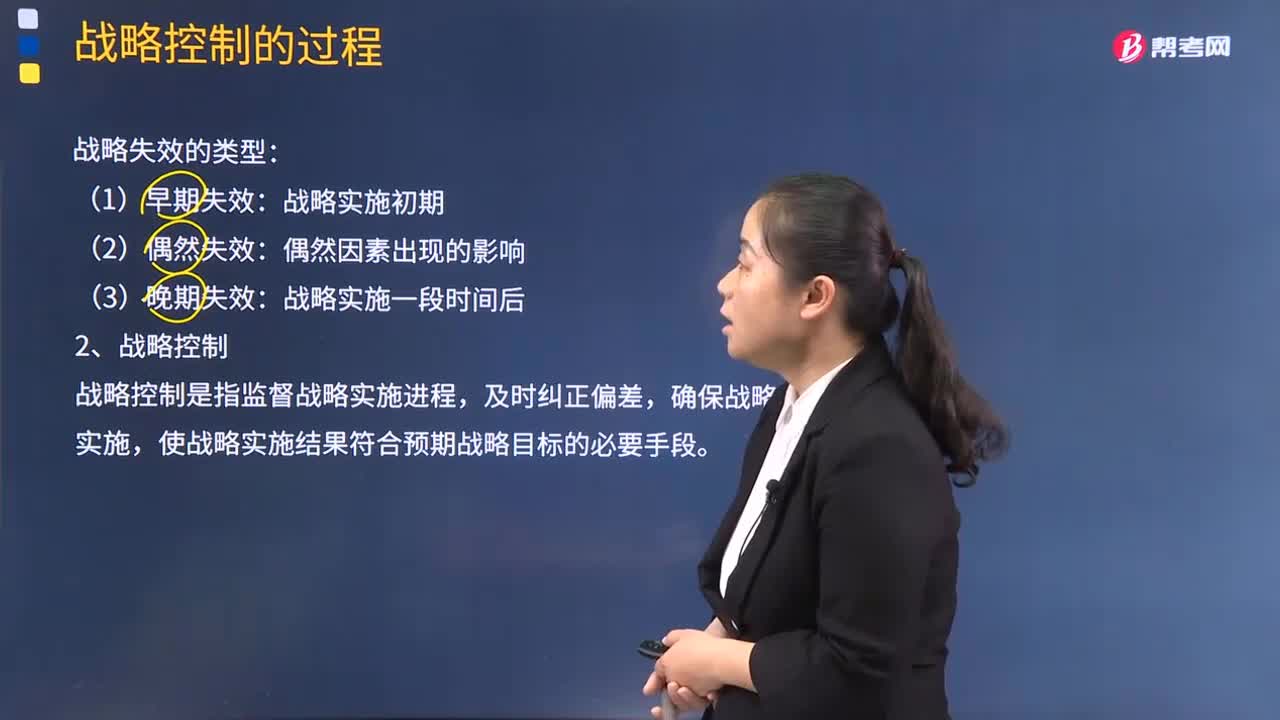

04:15戰(zhàn)略失效的類型和戰(zhàn)略控制分別指什么?:戰(zhàn)略失效的類型和戰(zhàn)略控制分別指什么?戰(zhàn)略失效,是指企業(yè)戰(zhàn)略實施的結果偏離了預定的戰(zhàn)略目標或戰(zhàn)略管理的理想狀態(tài)。戰(zhàn)略控制是指查看企業(yè)的基本戰(zhàn)略是否很好地與其機會相匹配。1.戰(zhàn)略失效的類型:在戰(zhàn)略實施初期,或者戰(zhàn)略實施者對新的環(huán)境、工作還不適應。偶然會因為一些意想不到的因素導致戰(zhàn)略失效:晚期失效是指當戰(zhàn)略推進一段時間之后。

00:20

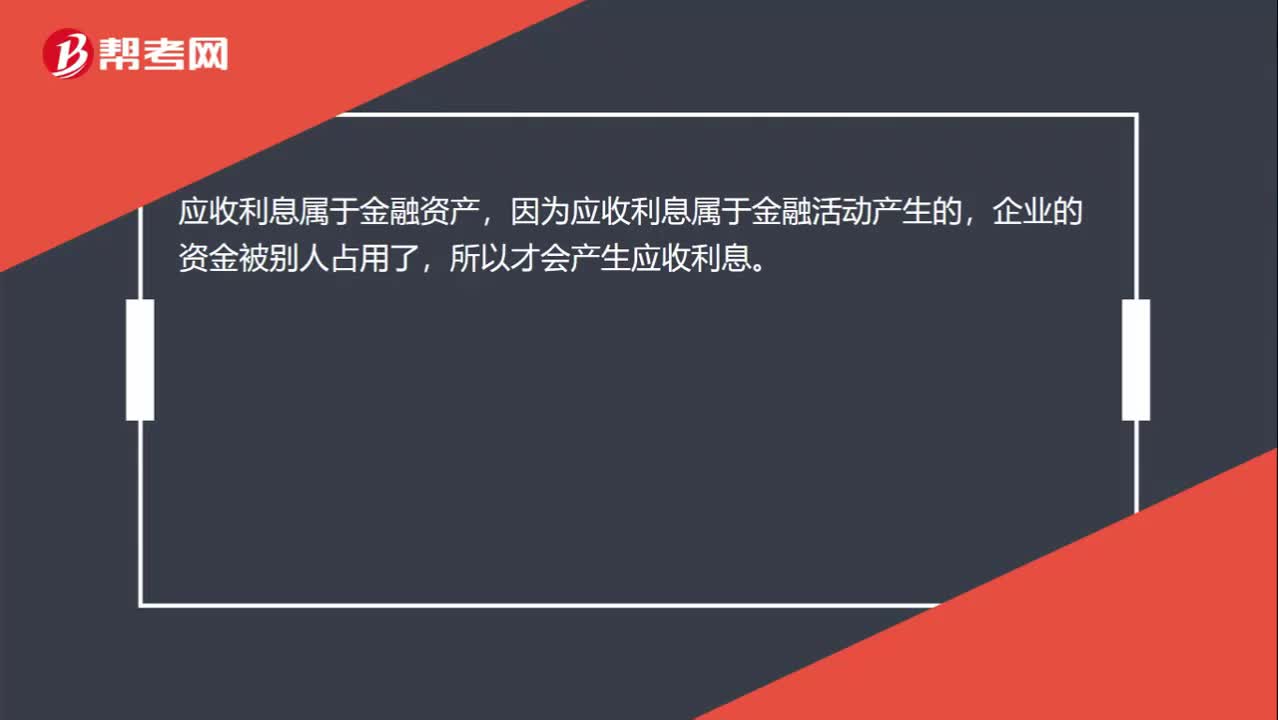

00:20應收利息屬于金融資產嗎?:應收利息屬于金融資產,因為應收利息屬于金融活動產生的,企業(yè)的資金被別人占用了,所以才會產生應收利息。

02:52

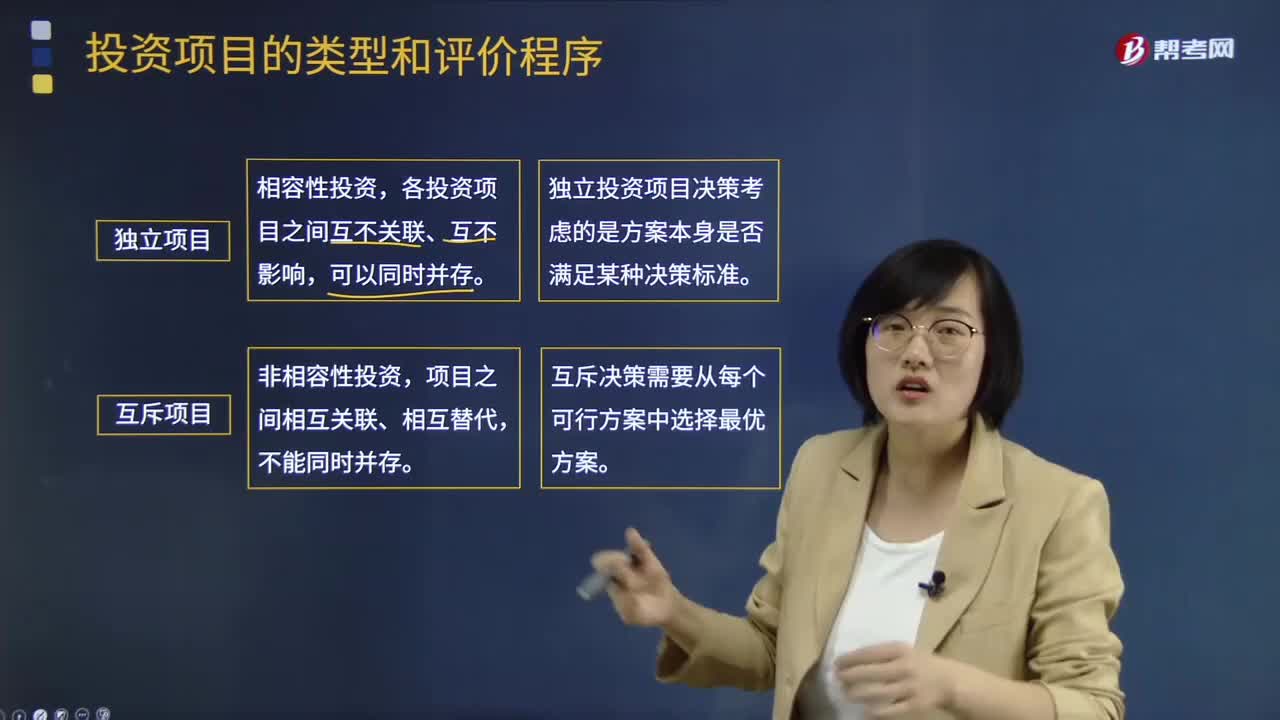

02:52投資項目的類型和評價程序分別是什么?:投資項目的類型和評價程序分別是什么?投資項目的類型可以按照兩種類別進行分類:所投資對象、投資項目之間的相互關系。(一)按所投資對象分類:1.新產品開發(fā)或現(xiàn)有產品的規(guī)模擴張項目:3.研究與開發(fā)項目,(二)按投資項目之間的相互關系分類。各投資項目之間互不關聯(lián)、互不影響,獨立投資項目決策考慮的是方案本身是否滿足某種決策標準。互斥決策需要從每個可行方案中選擇最優(yōu)方案(三)投資項目的評價程序

00:21

00:21無形資產減值準備可以轉回嗎?:無形資產減值準備可以轉回嗎?無形資產賬面價值大于可收回金額的,應當按照差額計提無形資產減值準備。無形資產減值準備一旦計提,以后期間不得轉回。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日