下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

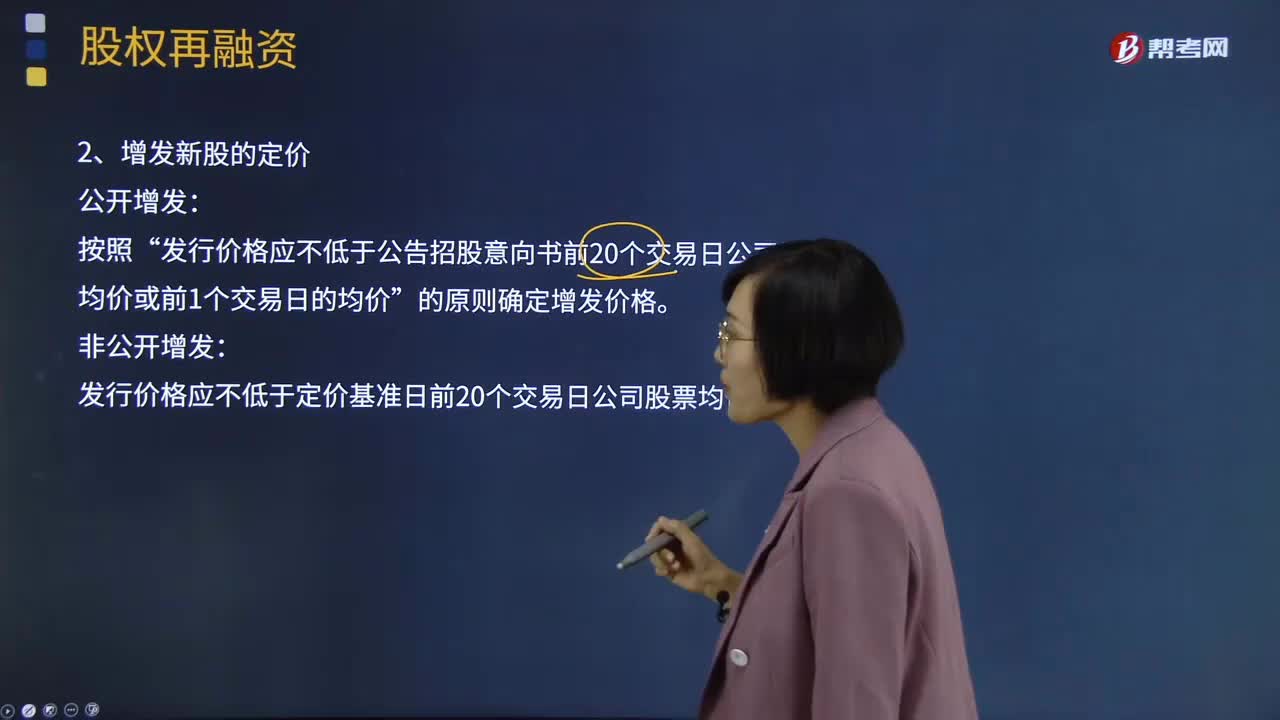

00:43增發(fā)新股應(yīng)該如何定價?:增發(fā)新股應(yīng)該如何定價?增發(fā)新股是指上市公司找個理由新發(fā)行一定數(shù)量的股份,增發(fā)新股的股價一般是停牌前二十個交易日算術(shù)平均數(shù)的90%,增發(fā)新股對股價肯定有變動。增發(fā)新股按照增發(fā)對象可以分為公開增發(fā)新股和非公開增發(fā)新股。公開增發(fā)指沒有特定的發(fā)行對象,發(fā)行價格應(yīng)不低于公告招股意向書前20個交易日公司股票均價或前1個交易日的均價”發(fā)行價格應(yīng)不低于定價基準(zhǔn)日前20個交易日公司股票均價的90%。

01:26

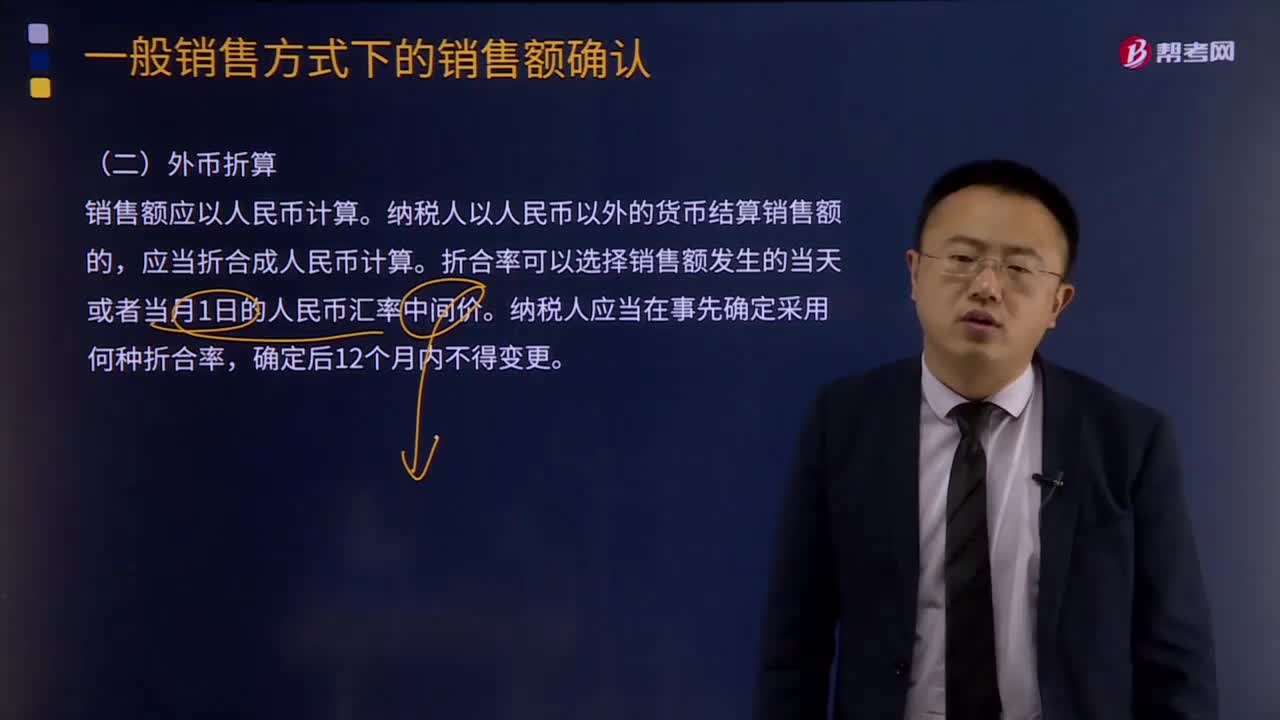

01:26一般銷售方式下的銷售額確認(rèn)如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會計處理、外幣財務(wù)報表的折算和相關(guān)信息的披露,(一)與購建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項目折算為變更后的記賬本位幣,應(yīng)當(dāng)將外幣金額折算為記賬本位幣金額;

07:47

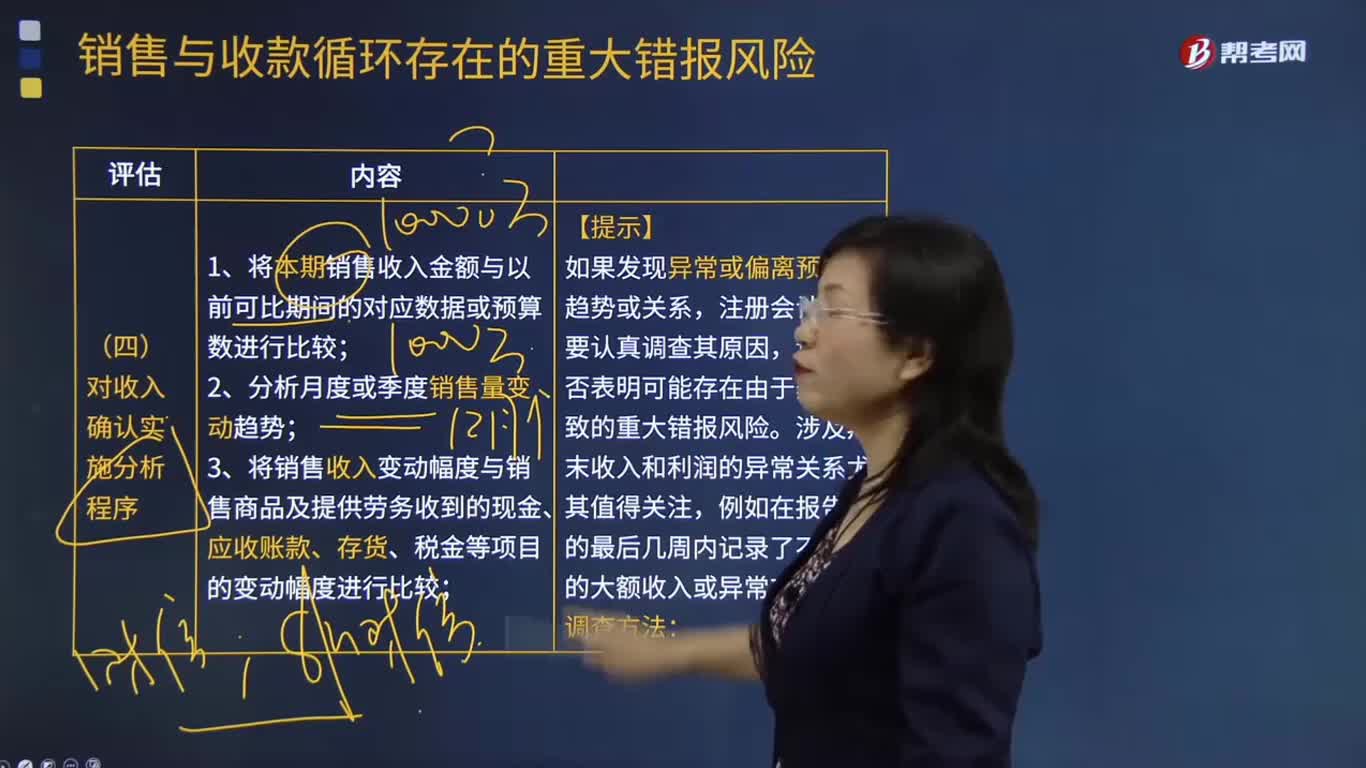

07:47怎樣對收入確認(rèn)實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

10:28

10:28怎樣對收入確認(rèn)存在的舞弊風(fēng)險進行評估?:怎樣對收入確認(rèn)存在的舞弊風(fēng)險進行評估?3.注冊會計師應(yīng)當(dāng)評價通過實施風(fēng)險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風(fēng)險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險和報酬尚未全部轉(zhuǎn)移給客戶之前確認(rèn)銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認(rèn)收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費等)確認(rèn)收入。

09:40

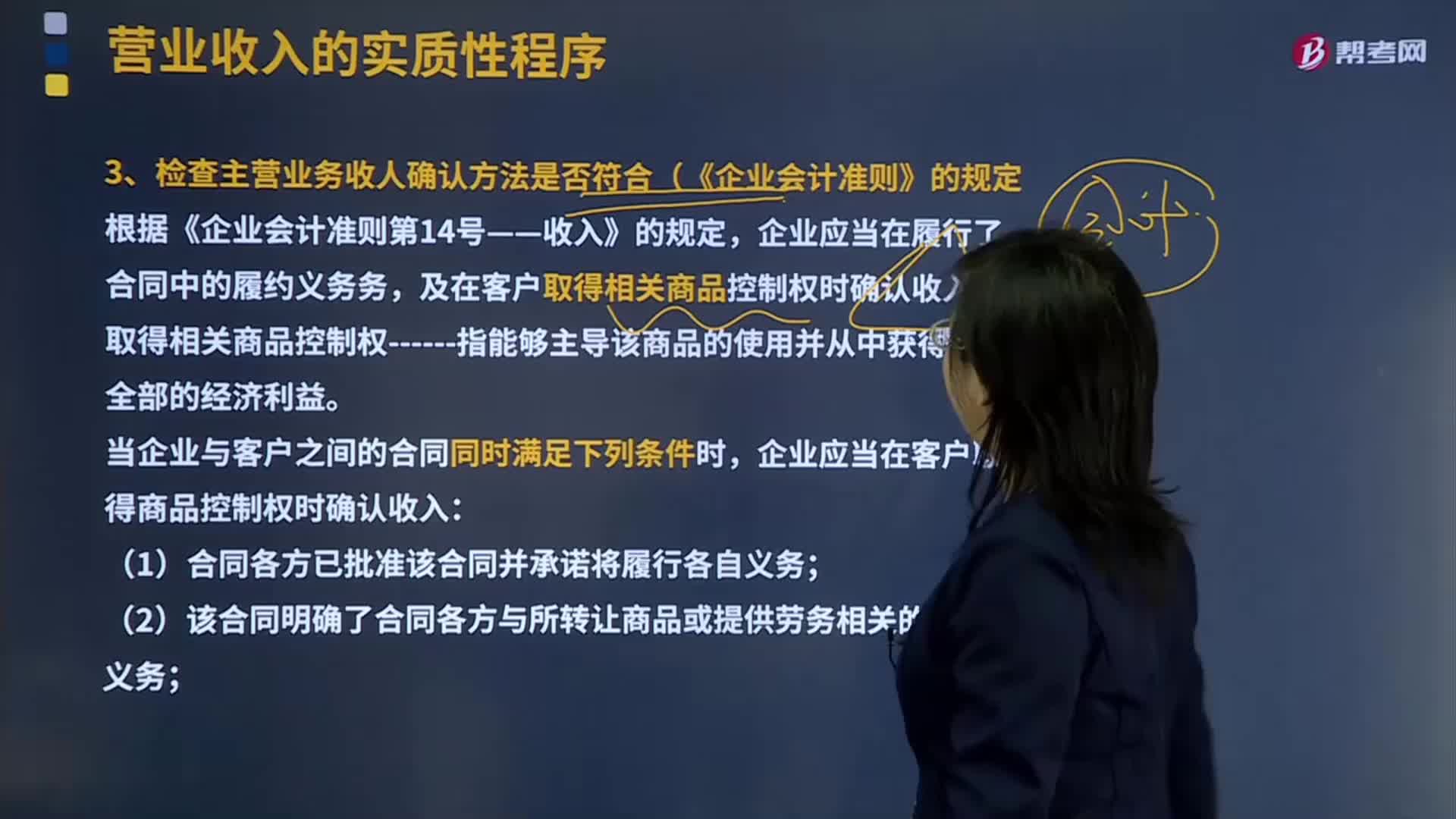

09:40如何確認(rèn)主營業(yè)務(wù)收入方法符合(《企業(yè)會計準(zhǔn)則》的規(guī)定?:及在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。企業(yè)應(yīng)當(dāng)在客戶取得商品控制權(quán)時確認(rèn)收入:即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險、時間分布或金額;(5)企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價很可能收回。企業(yè)應(yīng)當(dāng)在該段時間內(nèi)按照履約進度確認(rèn)收入,企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品的控制權(quán)時確認(rèn)收入:注冊會計師需要判斷被審計單位的合同履約義務(wù)是在某一時段內(nèi)履行還是某一時點履行的。

04:20

04:20國際稅收協(xié)定應(yīng)該如何理解?:國際稅收協(xié)定應(yīng)該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標(biāo):妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關(guān)代征的部分)、車輛購置稅、關(guān)稅、海關(guān)代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關(guān)代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

03:01

03:01納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對象在從生產(chǎn)到消費的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進出口、收入取得、費用支出等各個環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對經(jīng)濟的影響、財政收人的需要以及稅收征管的能力等因素。

05:35

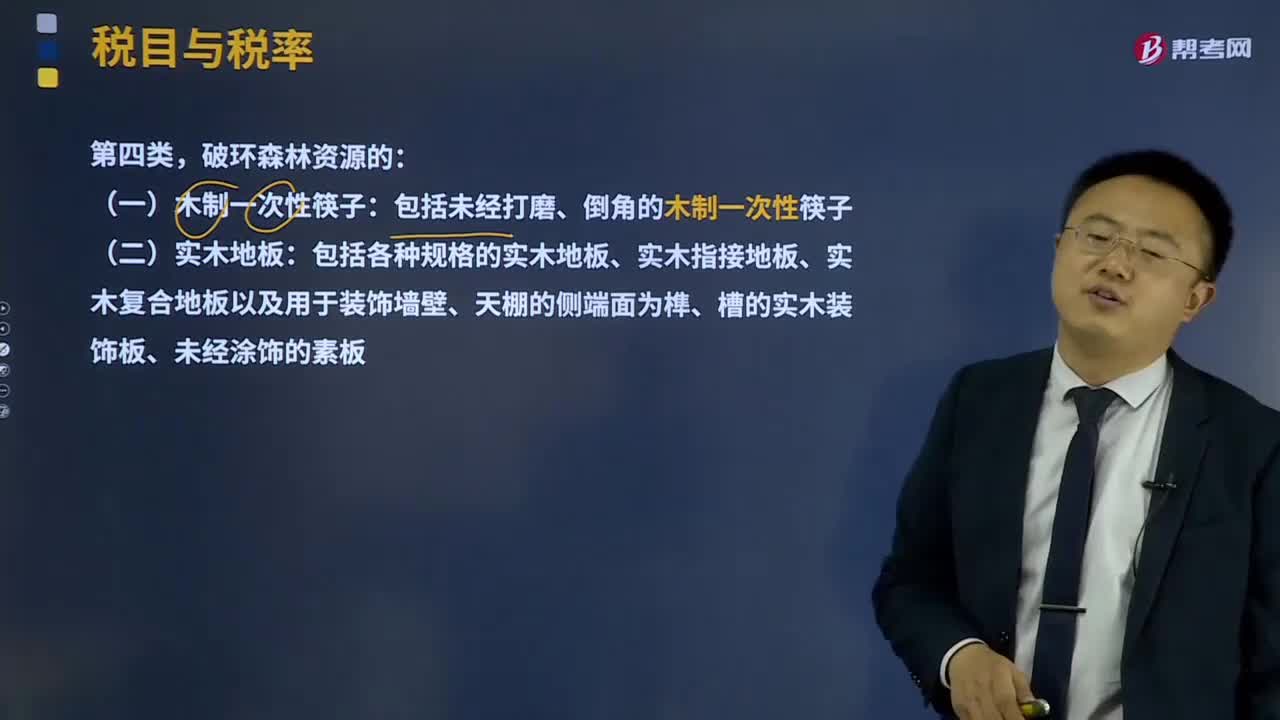

05:35稅目應(yīng)該如何理解?:稅目應(yīng)該如何理解?與征稅對象相關(guān)的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應(yīng)具體的征稅范圍:是據(jù)以計算征稅對象應(yīng)納稅款的直接數(shù)量依據(jù),解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

03:19

03:19如何理解費用的定義及其確認(rèn)條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認(rèn)為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認(rèn)條件?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的增加。不會導(dǎo)致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。即在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。

03:47

03:47如何理解負(fù)債的定義及其確認(rèn)條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負(fù)債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)。負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時義務(wù),(2)負(fù)債的清償預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)。(3)負(fù)債是由企業(yè)過去的交易或者事項形成的,負(fù)債應(yīng)當(dāng)由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負(fù)債,將一項義務(wù)確認(rèn)為負(fù)債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日