下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22土地增值稅采用什么稅率?:土地增值稅采用什么稅率?土地增值稅是以轉(zhuǎn)讓房地產(chǎn)取得的收入,減除法定扣除項目金額后的增值額作為計稅依據(jù),并按照四級超率累進(jìn)稅率進(jìn)行征收。

00:39

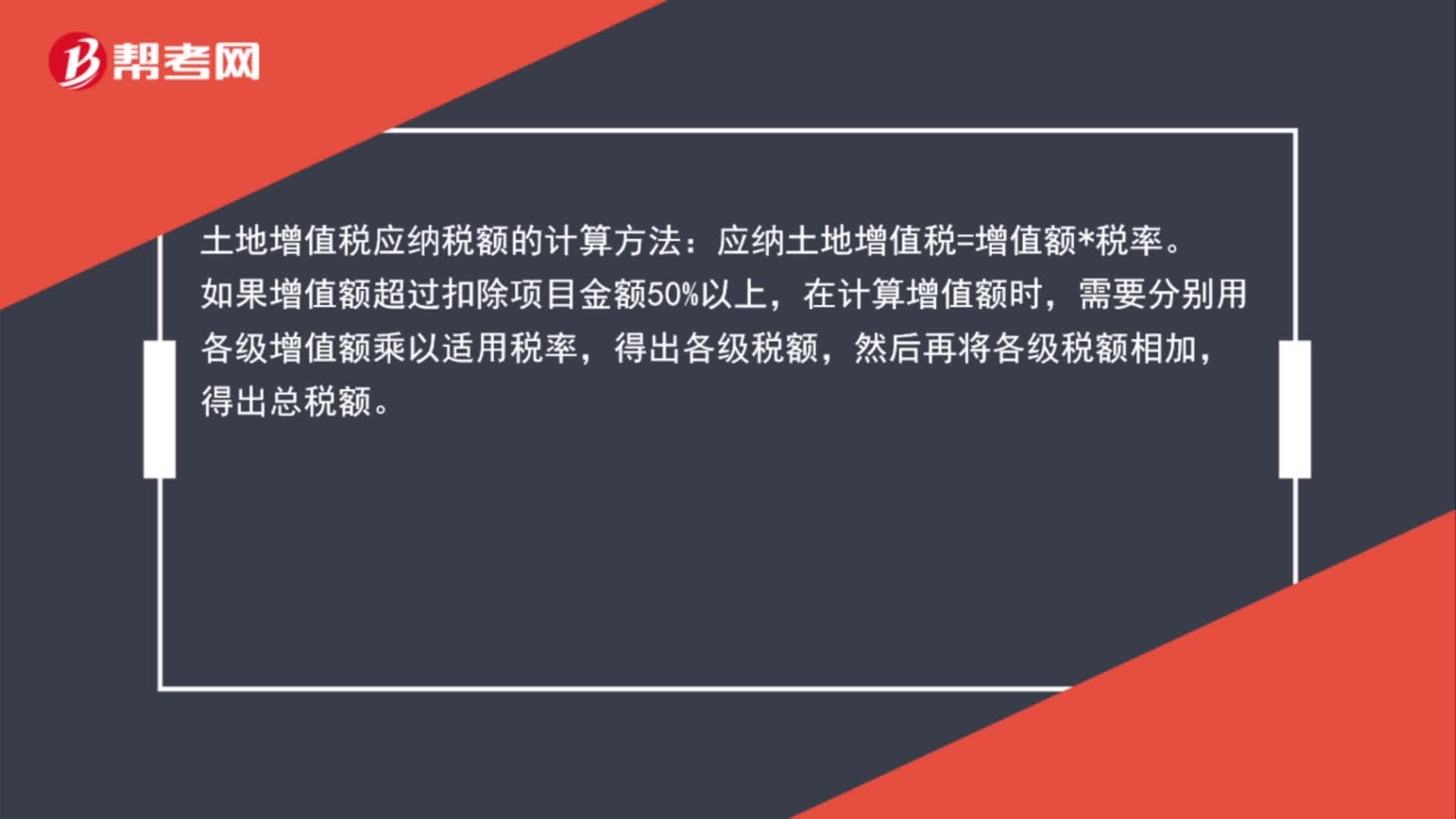

00:39土地增值稅應(yīng)納稅額的計算方法是什么?:土地增值稅應(yīng)納稅額的計算方法:應(yīng)納土地增值稅=增值額*稅率,如果增值額超過扣除項目金額50%以上,在計算增值額時,需要分別用各級增值額乘以適用稅率,得出各級稅額,然后再將各級稅額相加。得出總稅額

00:35

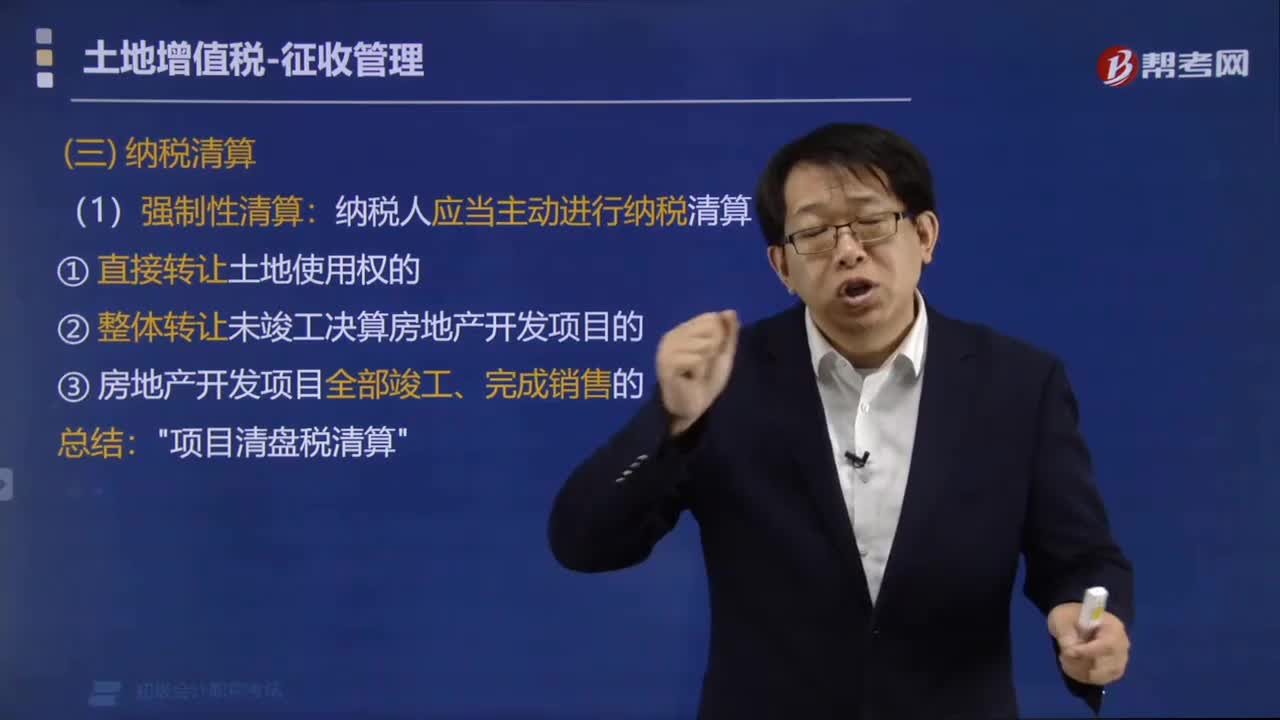

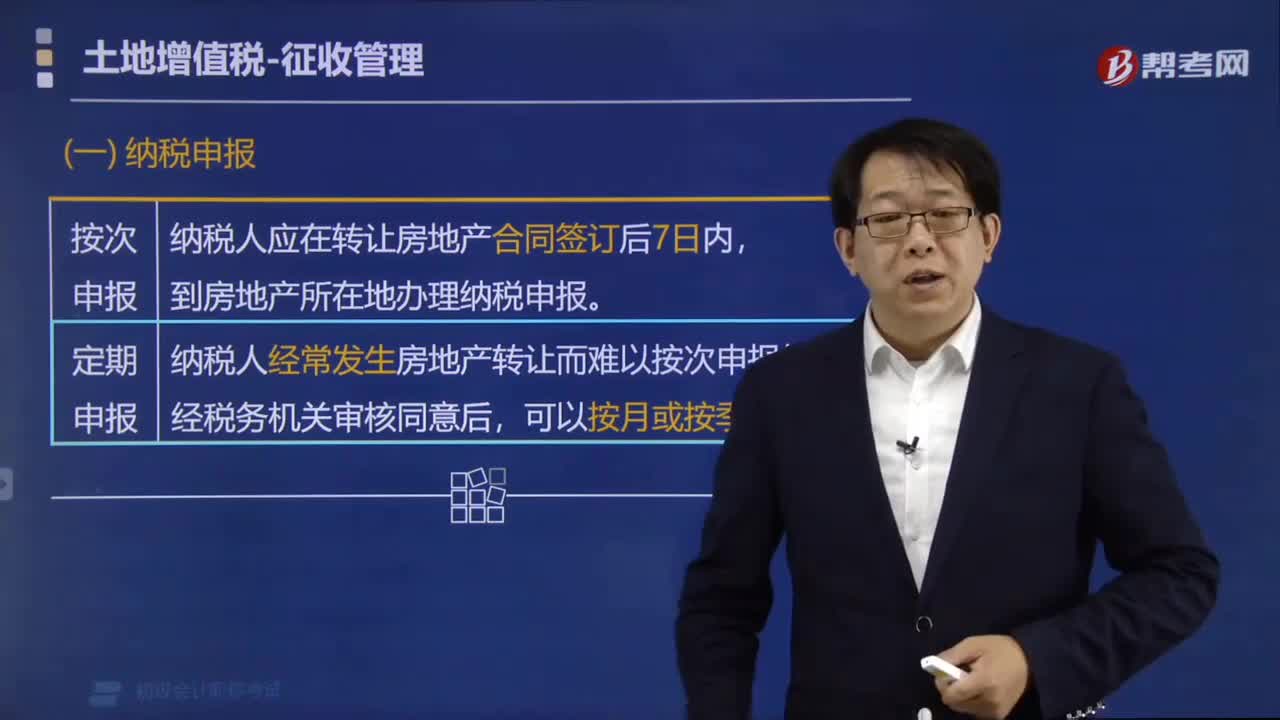

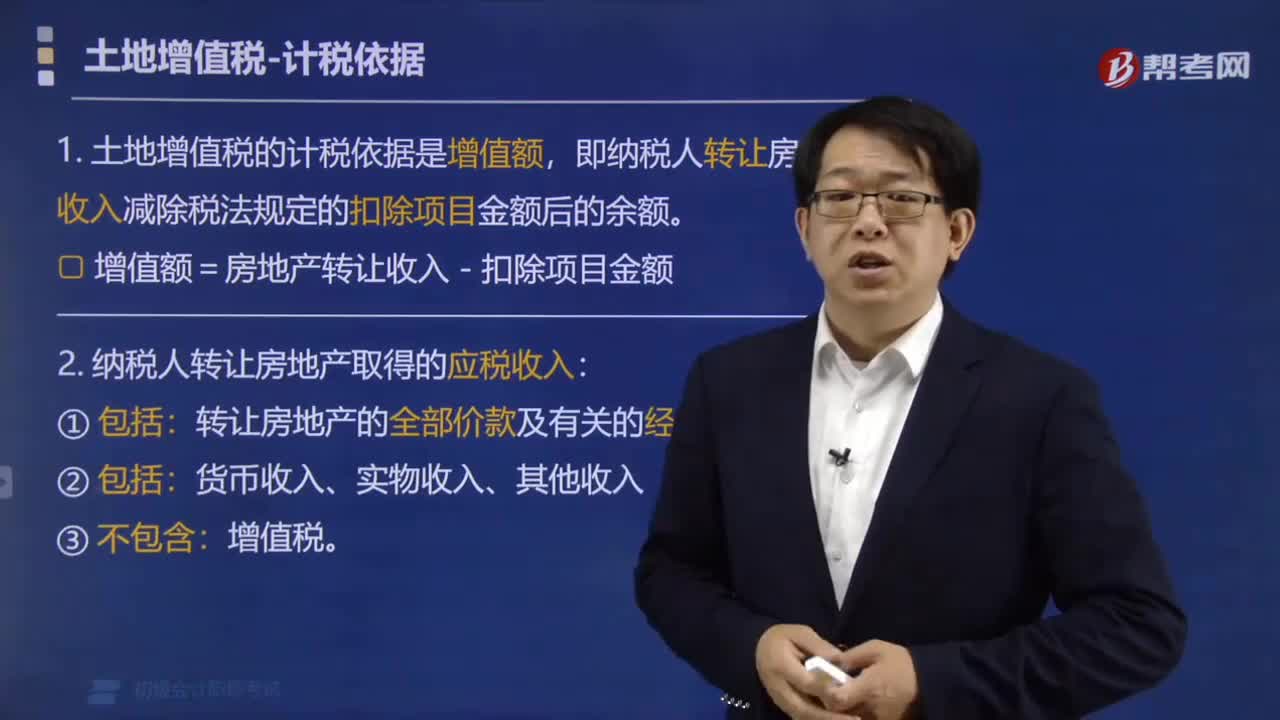

00:35土地增值稅清算時間是什么時候?:土地增值稅清算時間是什么時候?土地增值稅清算時間納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機(jī)關(guān)辦理清算手續(xù)。土地增值稅的計稅依據(jù)是納稅人轉(zhuǎn)讓房地產(chǎn)取得的增值額,轉(zhuǎn)讓房地產(chǎn)的增值額是納稅人轉(zhuǎn)讓房地產(chǎn)的收入減除稅法規(guī)定的扣除項目金額后的余額。

00:24

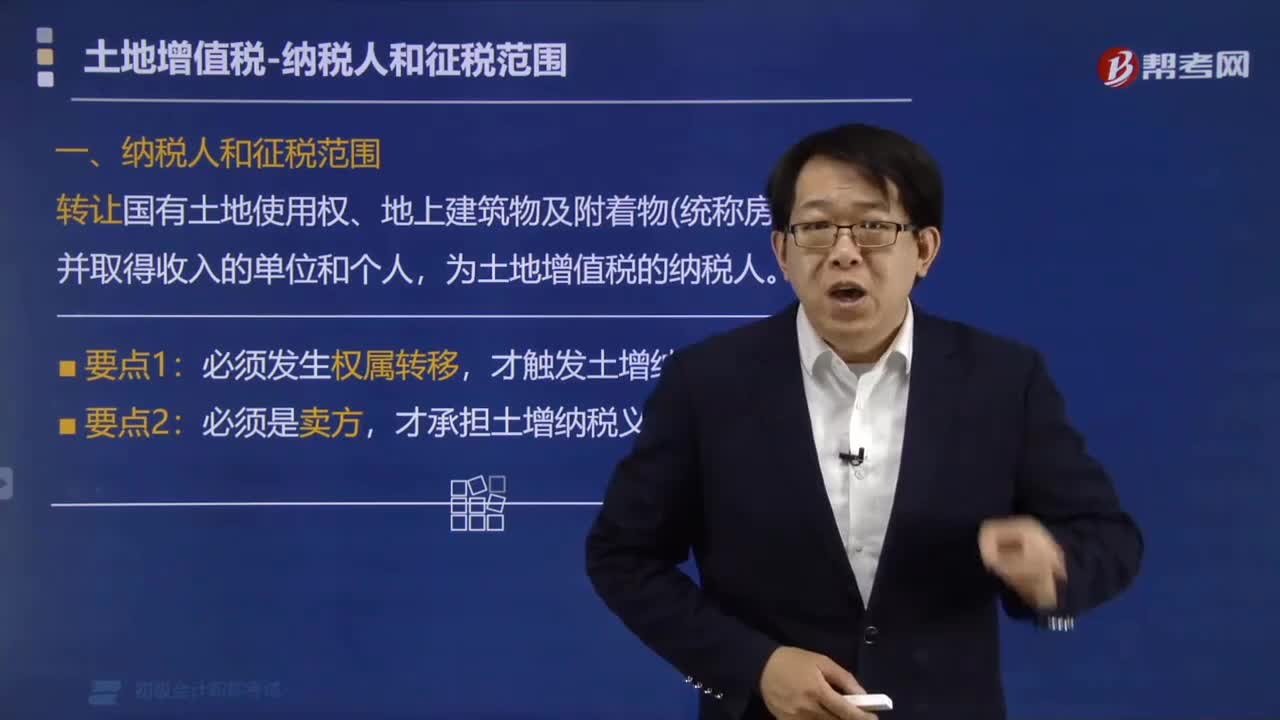

00:24土地增值稅納稅人是什么?:土地增值稅納稅人:有償轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)取得增值收入的單位和個人。

01:00

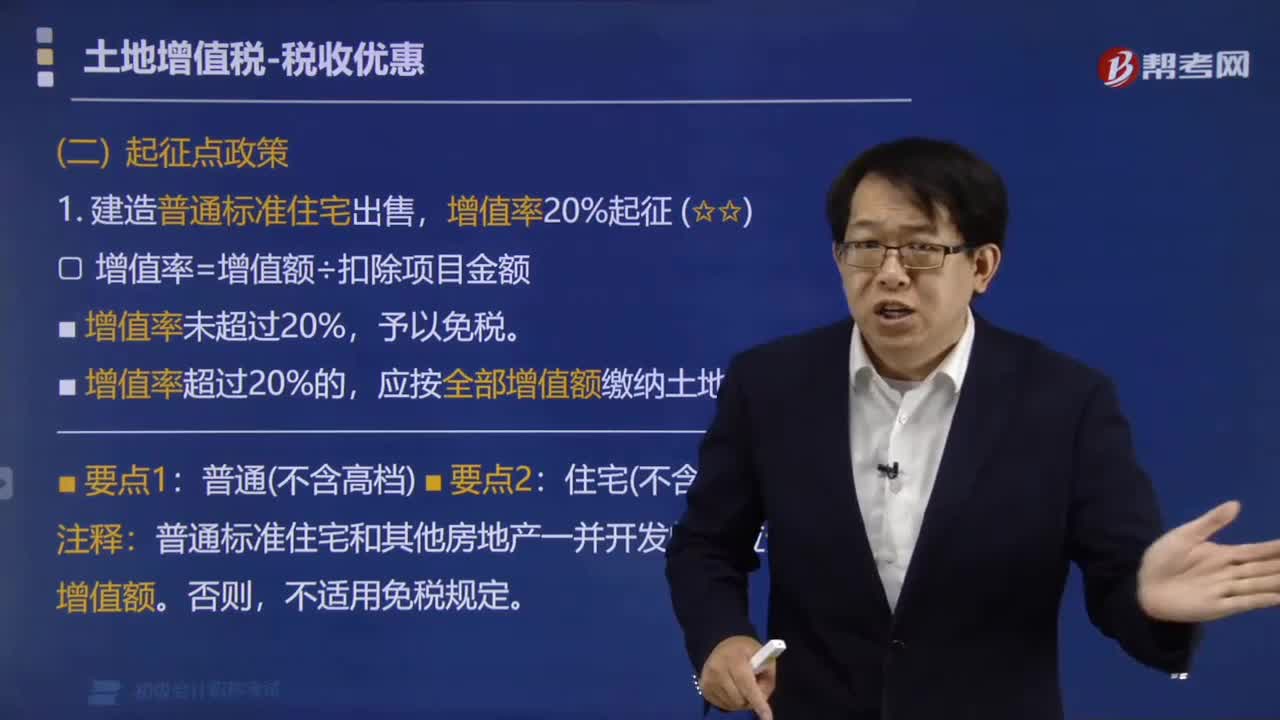

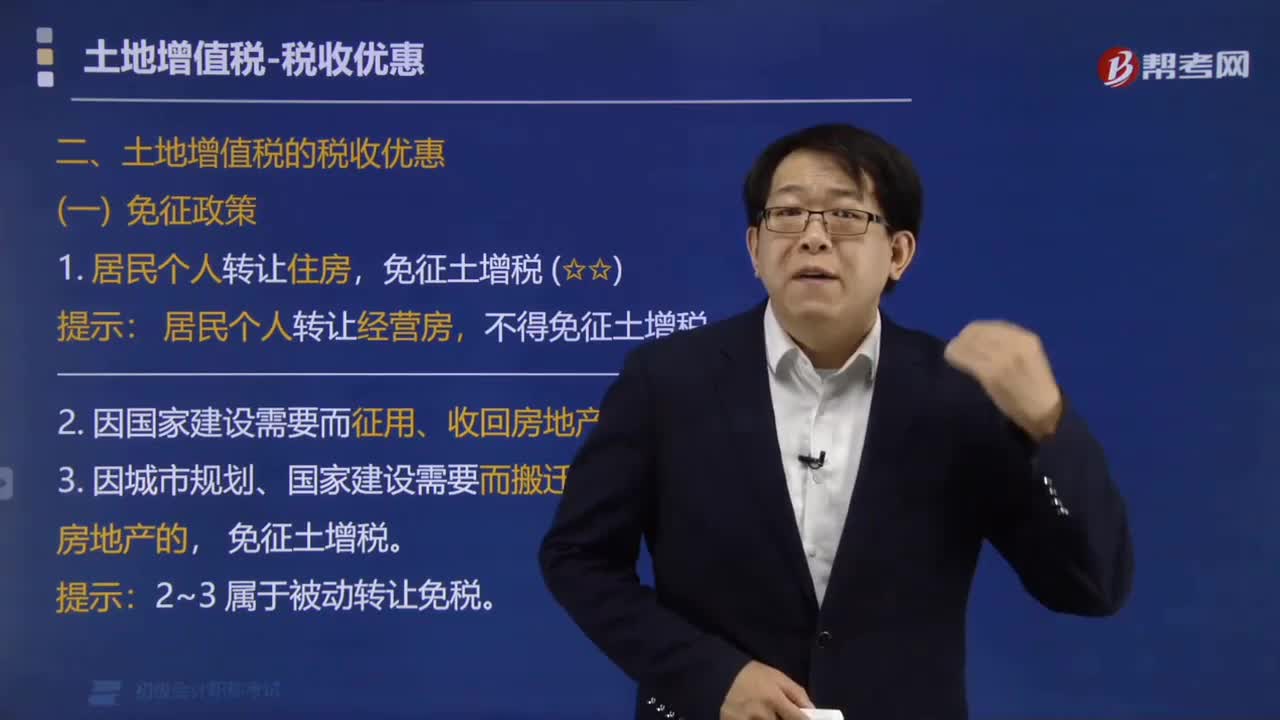

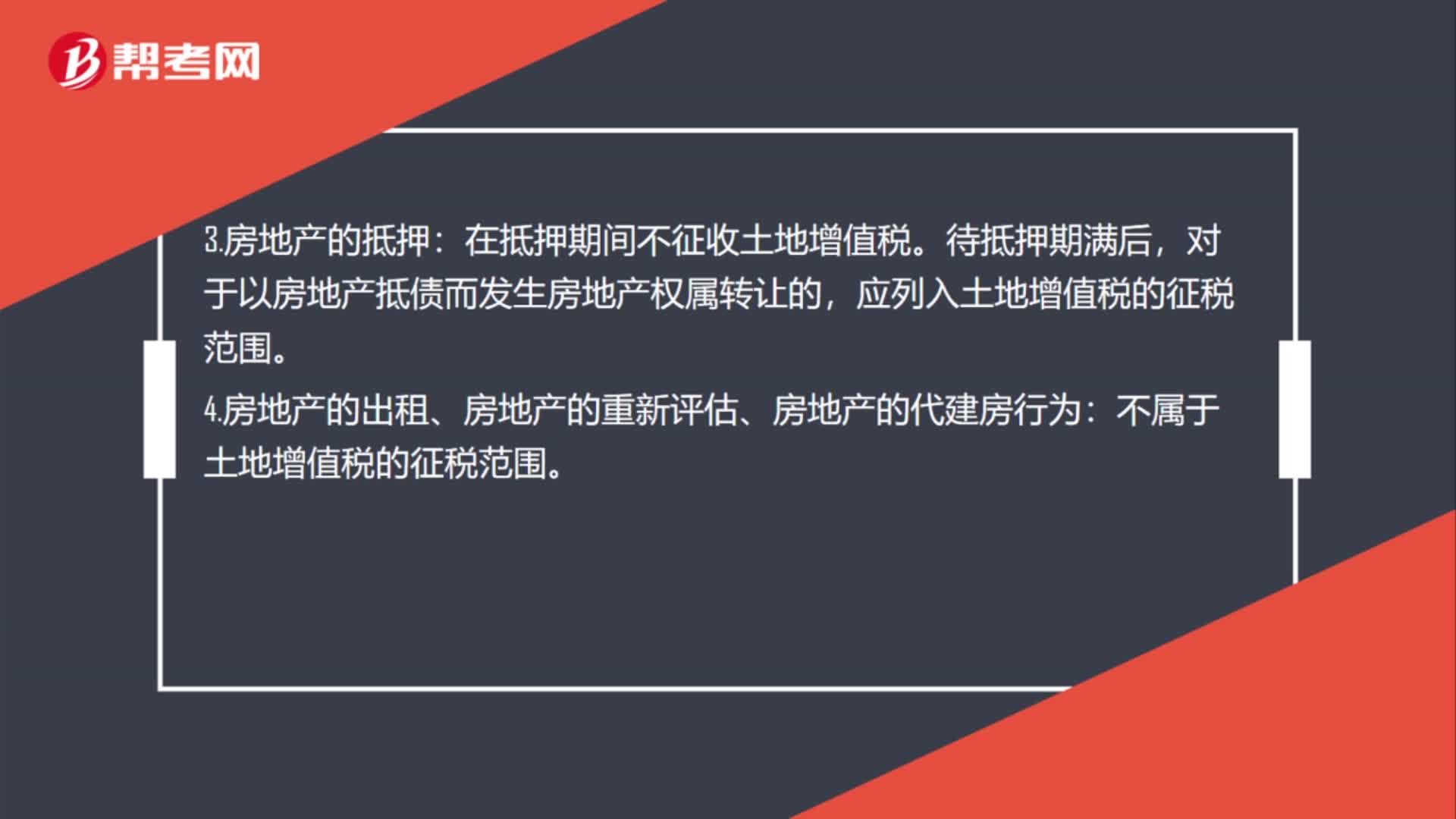

01:00免征土地增值稅有幾種情況?:免征土地增值稅有幾種情況?1.企業(yè)兼并轉(zhuǎn)讓房地產(chǎn):對被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)中的,暫免征收土地增值稅。2.房地產(chǎn)的交換:房地產(chǎn)的交換屬于土地增值稅的征稅范圍。對個人之間互換自有居住用房地產(chǎn)的,可以免征土地增值稅。3.房地產(chǎn)的抵押:在抵押期間不征收土地增值稅。對于以房地產(chǎn)抵債而發(fā)生房地產(chǎn)權(quán)屬轉(zhuǎn)讓的,應(yīng)列入土地增值稅的征稅范圍。4.房地產(chǎn)的出租、房地產(chǎn)的重新評估、房地產(chǎn)的代建房行為:

00:15

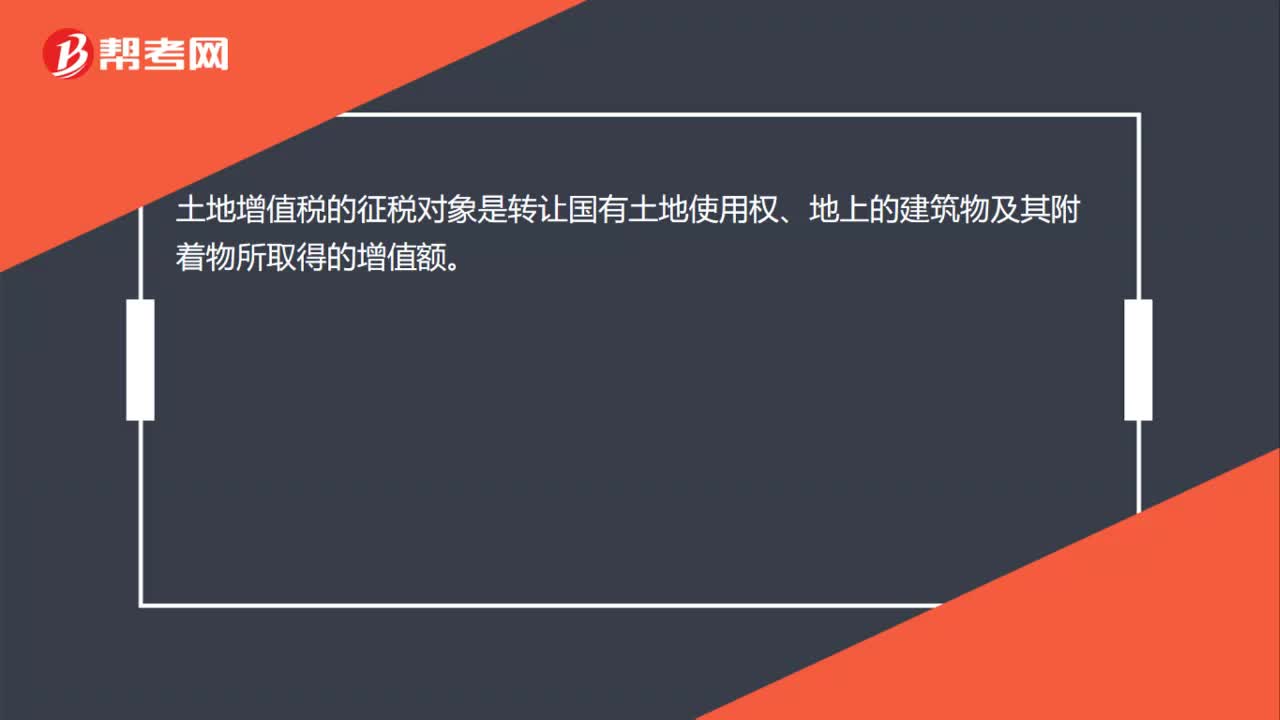

00:15土地增值稅征稅對象是哪些?:土地增值稅的征稅對象是轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物所取得的增值額。

00:25

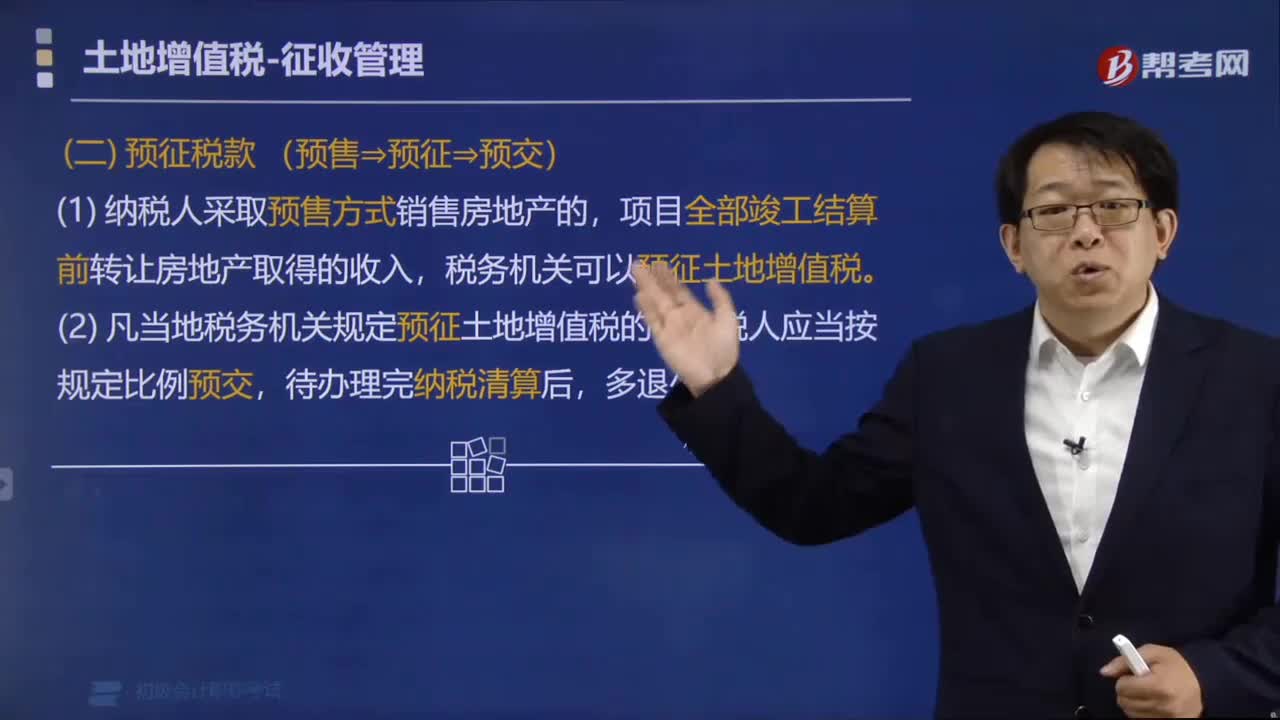

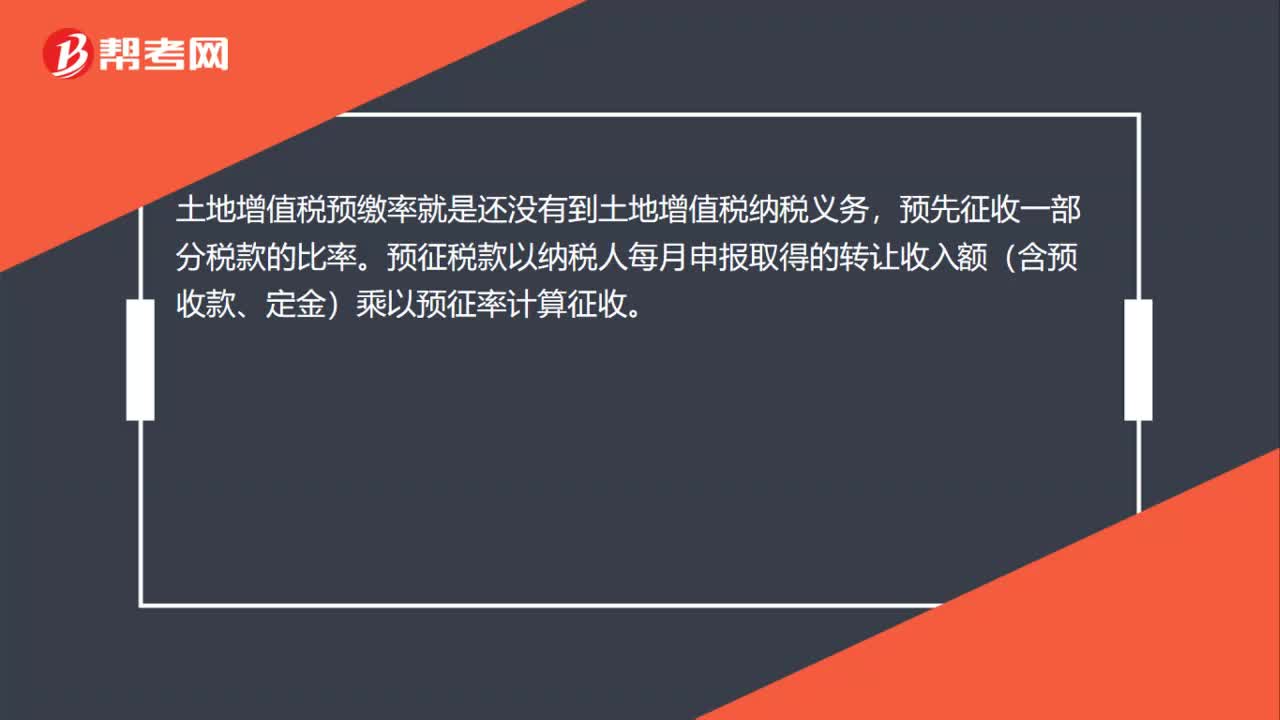

00:25土地增值稅預(yù)繳率是什么?:土地增值稅預(yù)繳率是什么?土地增值稅預(yù)繳率就是還沒有到土地增值稅納稅義務(wù),預(yù)先征收一部分稅款的比率。預(yù)征稅款以納稅人每月申報取得的轉(zhuǎn)讓收入額(含預(yù)收款、定金)乘以預(yù)征率計算征收。

00:39

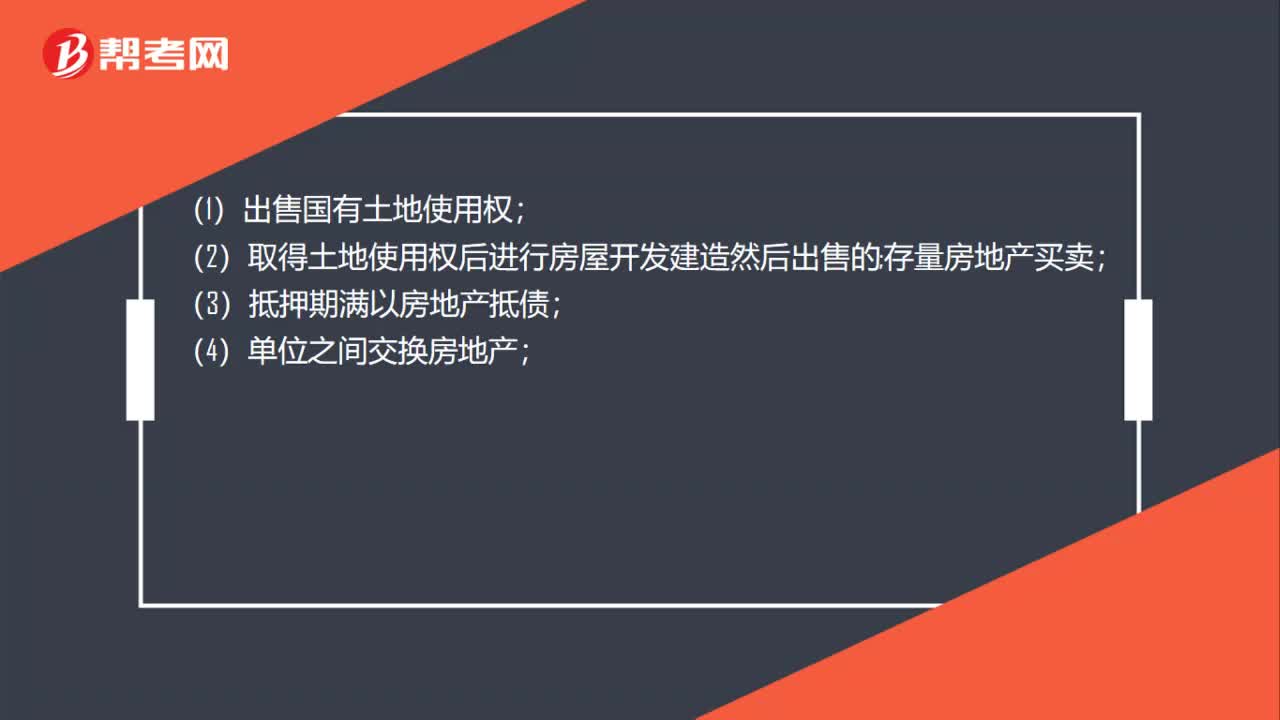

00:39土地增值稅的征稅范圍包括哪些?:土地增值稅的征稅范圍包括哪些?(1)出售國有土地使用權(quán);(2)取得土地使用權(quán)后進(jìn)行房屋開發(fā)建造然后出售的;存量房地產(chǎn)買賣;(3)抵押期滿以房地產(chǎn)抵債;(4)單位之間交換房地產(chǎn);(5)投資方或接受方屬于房地產(chǎn)開發(fā)企業(yè)的房地產(chǎn)投資;(6)投資聯(lián)營后將投入的房地產(chǎn)再轉(zhuǎn)讓的;(7)合作建房建成后轉(zhuǎn)讓的。

00:55

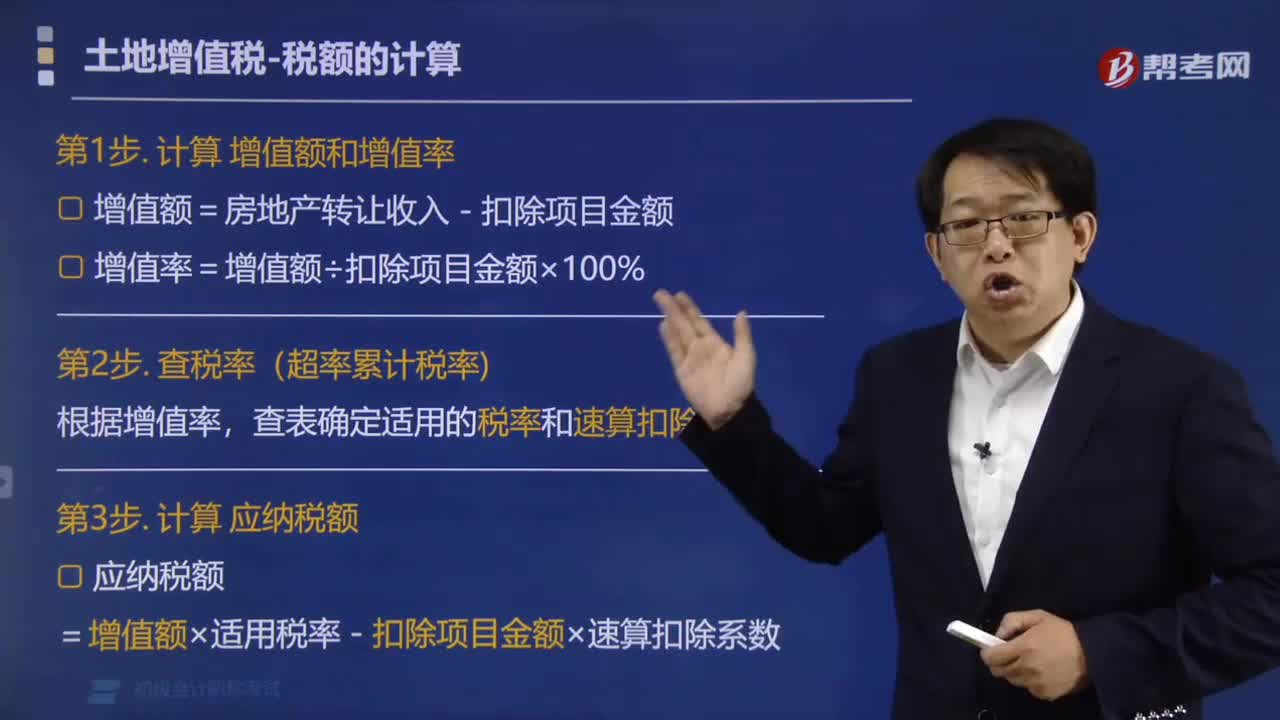

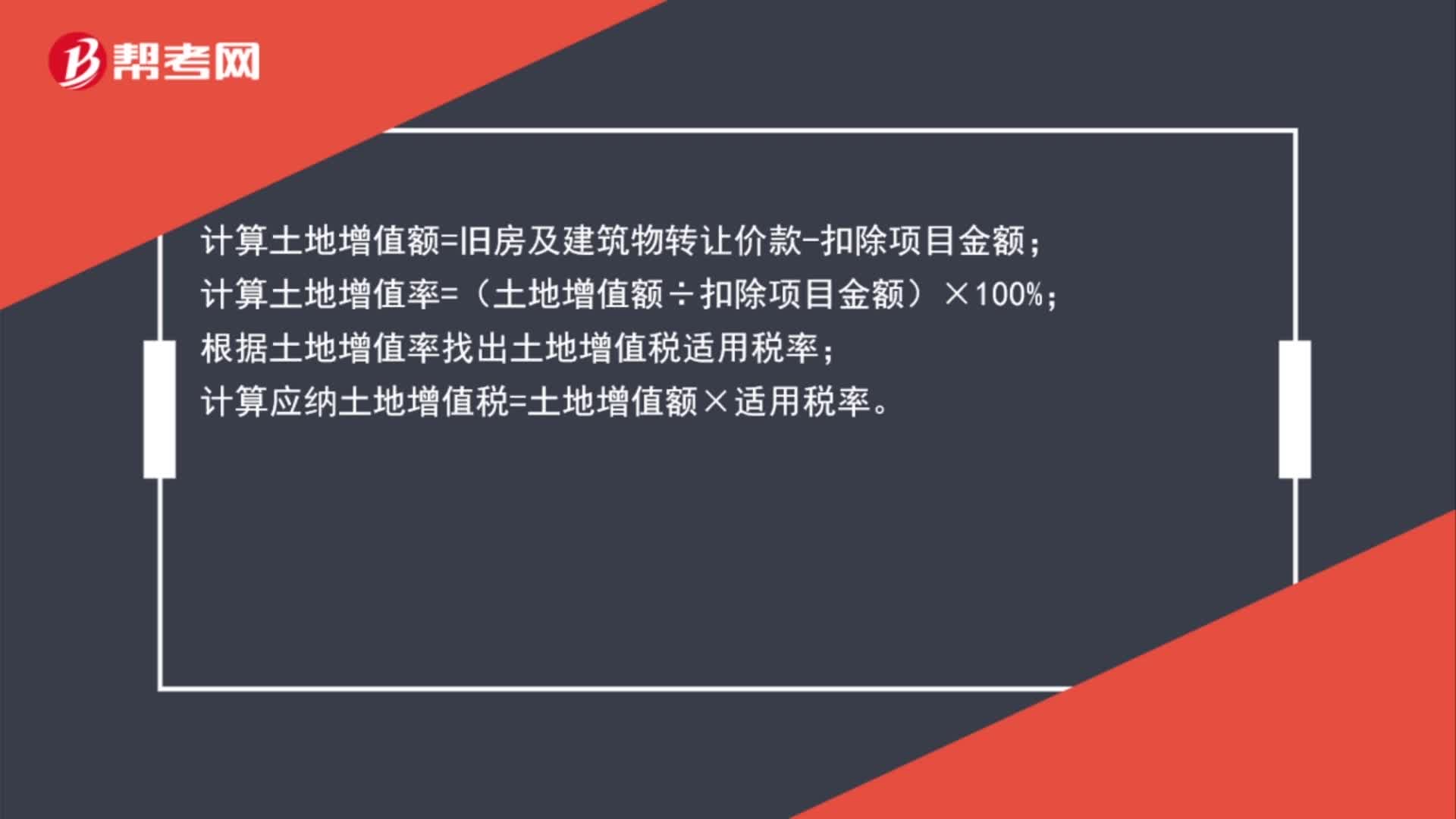

00:55計算土地增值稅的步驟和公式是什么?:計算土地增值稅的步驟和公式是什么?1.計算土地增值稅的步驟;(1)計算收入總額;(2)計算扣除項目金額;(3)用收入總額減除扣除項目金額計算增值額,(4)計算增值額與扣除項目之間的比例;以確定使用稅率的檔次和速算扣除系數(shù)。(5)套用公式計算稅額2.計算土地增值稅的公式應(yīng)納稅額=增值額×稅率-扣除項目金額×速算扣除系數(shù)

01:32

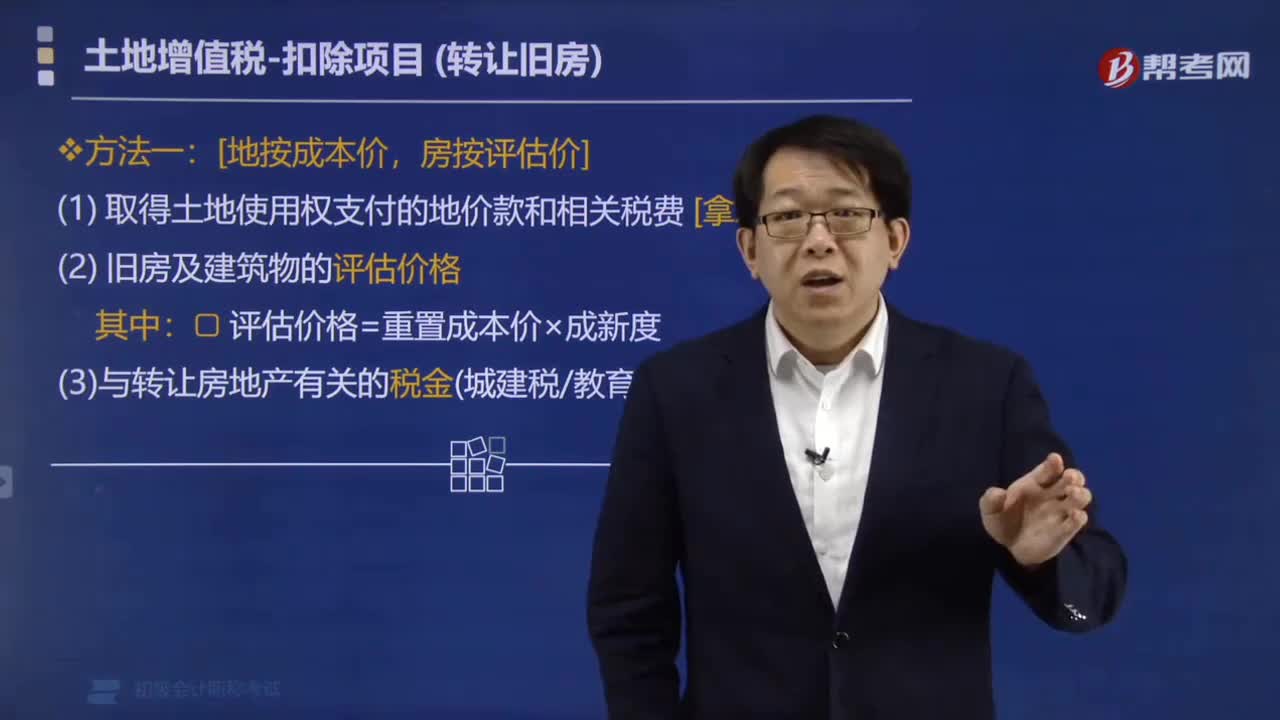

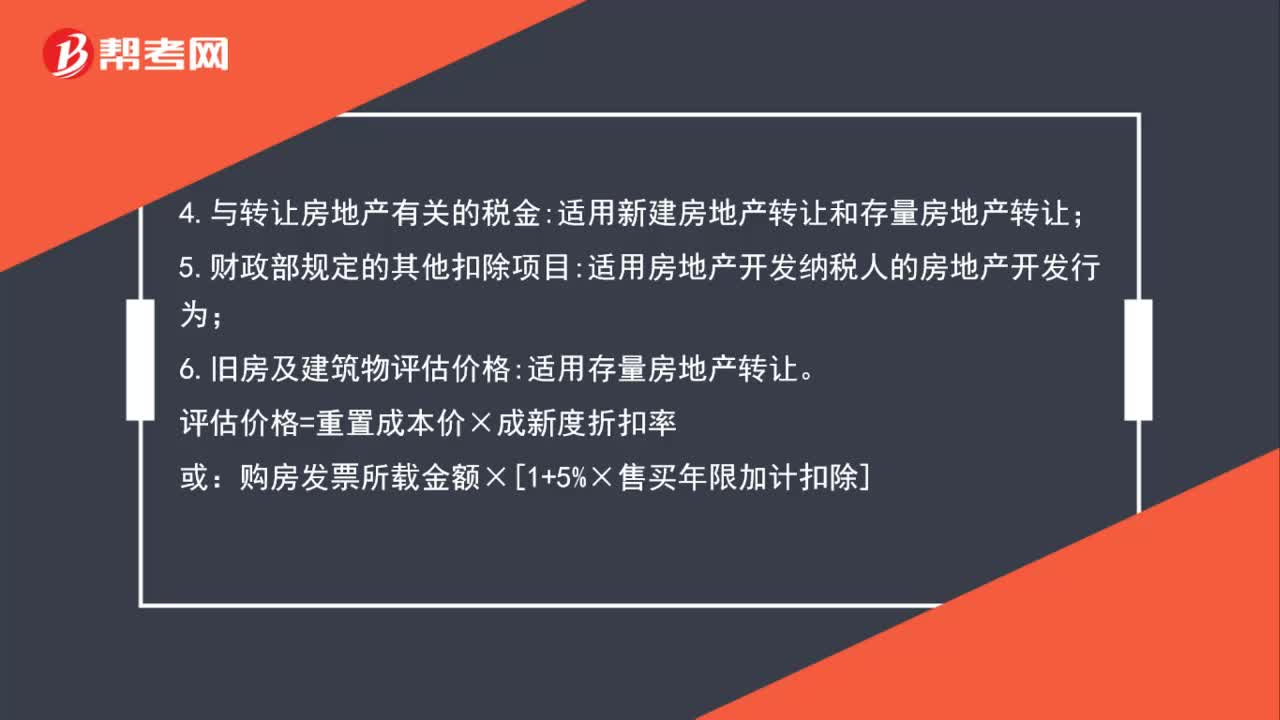

01:32土地增值稅的扣除項目是什么?:土地增值稅的扣除項目是什么?1.取得土地使用權(quán)所支付的金額:包括地價+獲取時按國家規(guī)定繳納的費(fèi)用(契稅);2.房地產(chǎn)開發(fā)成本:3.房地產(chǎn)開發(fā)費(fèi)用:適用新建房地產(chǎn)轉(zhuǎn)讓;4.與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金:適用新建房地產(chǎn)轉(zhuǎn)讓和存量房地產(chǎn)轉(zhuǎn)讓;適用房地產(chǎn)開發(fā)納稅人的房地產(chǎn)開發(fā)行為;適用存量房地產(chǎn)轉(zhuǎn)讓。評估價格=重置成本價×成新度折扣率:購房發(fā)票所載金額×[1+5%×售買年限加計扣除]

02:32

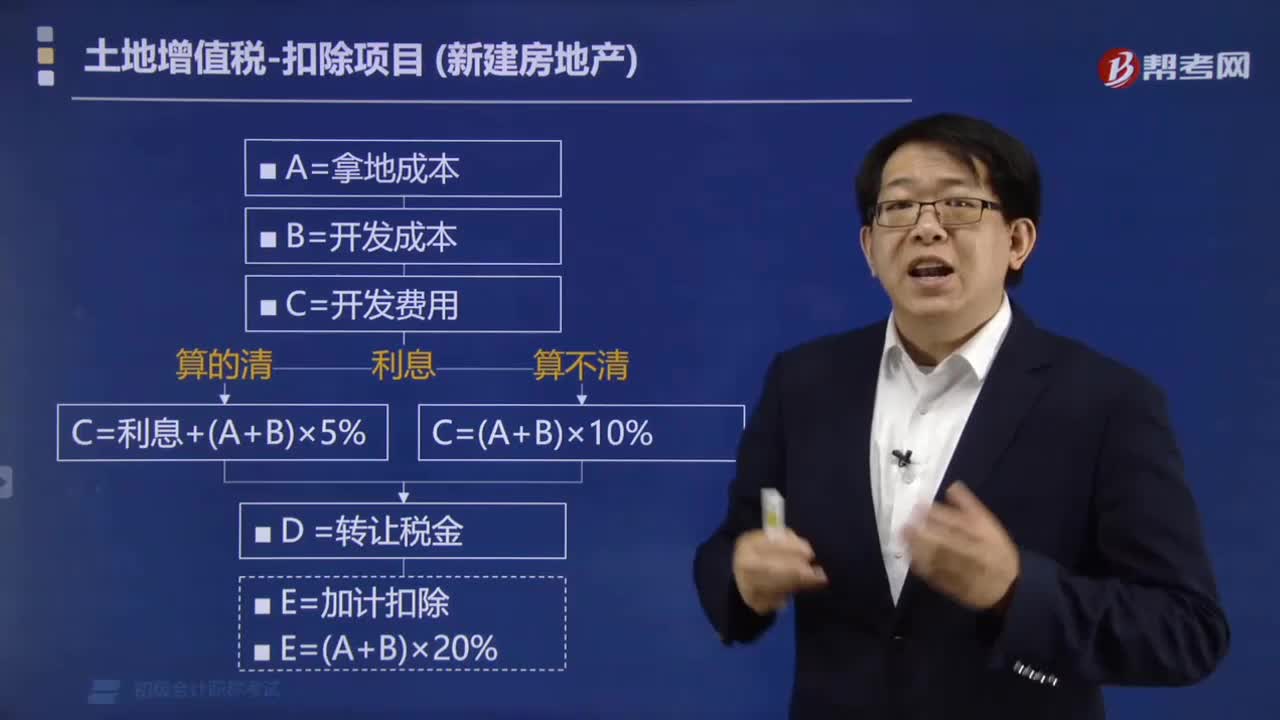

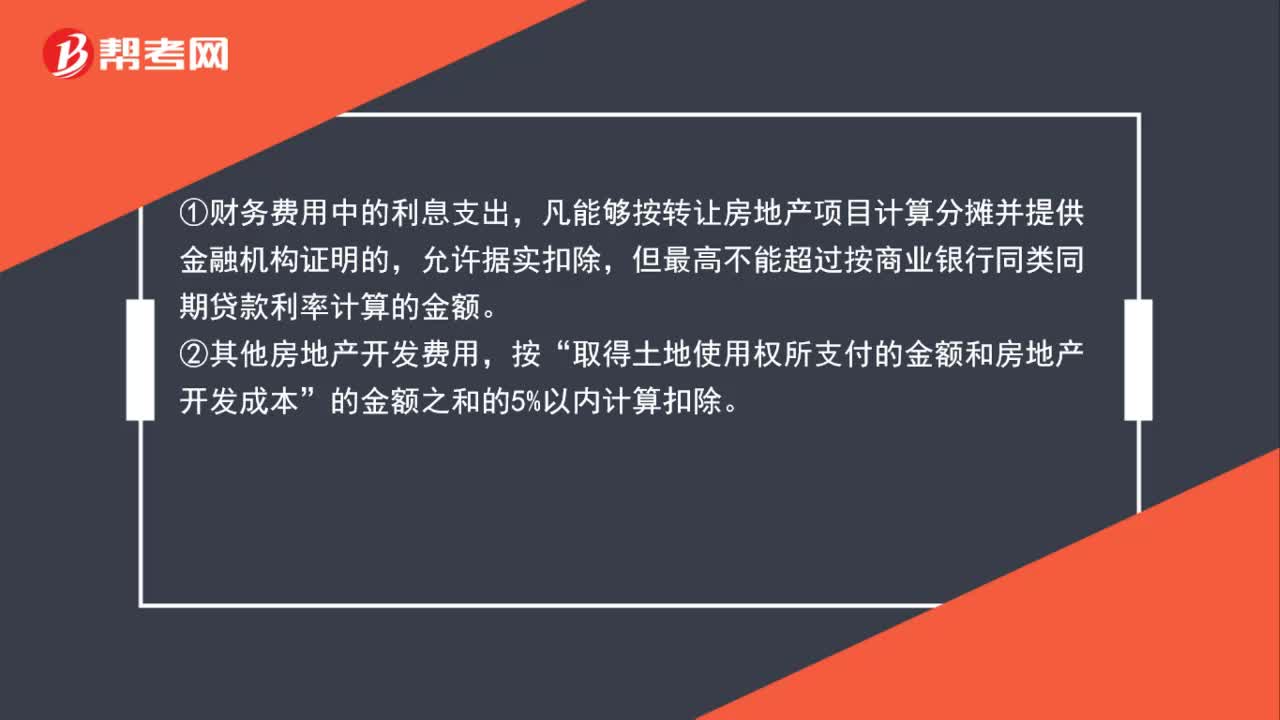

02:32土地增值稅的房地產(chǎn)開發(fā)費(fèi)用如何計算扣除?:土地增值稅的房地產(chǎn)開發(fā)費(fèi)用如何計算扣除?房地產(chǎn)開發(fā)費(fèi)用并不是按照納稅人實際發(fā)生額進(jìn)行扣除的,凡能夠按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本。的金額之和的5%以內(nèi)計算扣除,允許扣除的房地產(chǎn)開發(fā)費(fèi)用=允許扣除的利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(5%以內(nèi)),凡不能按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偦虿荒芴峁┙鹑跈C(jī)構(gòu)證明的

01:57

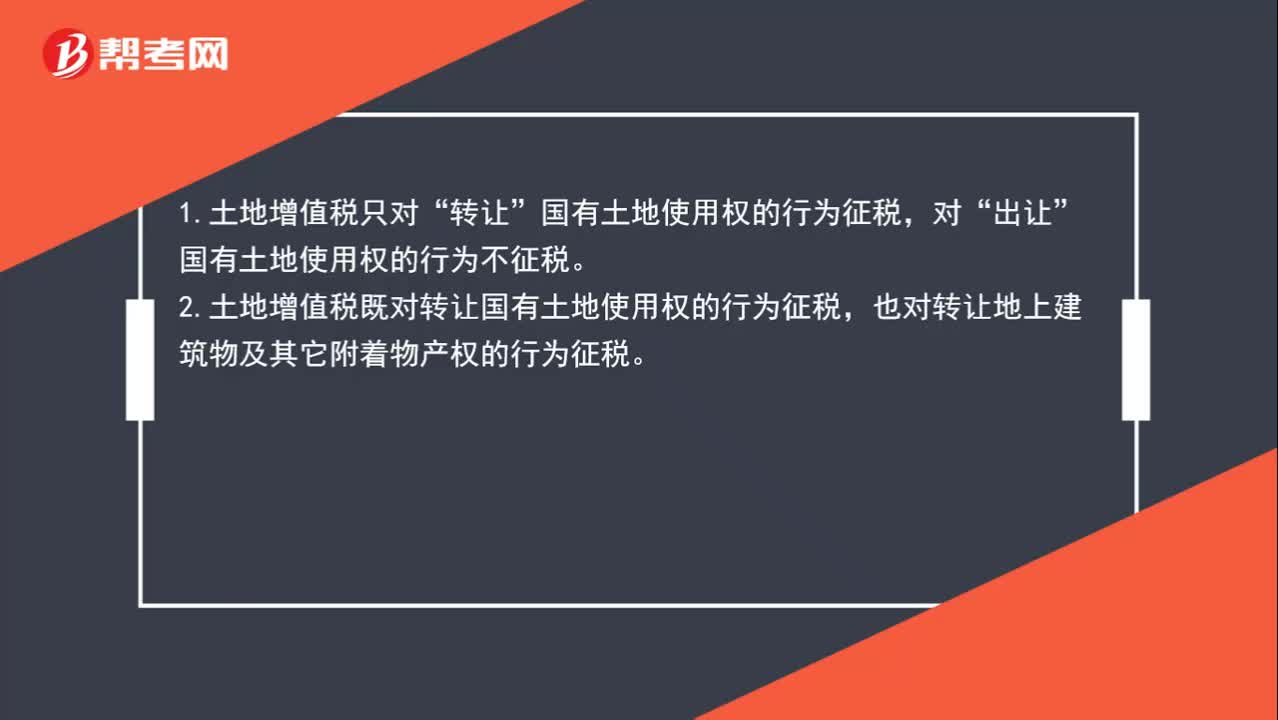

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國有土地使用權(quán)的行為不征稅。2.土地增值稅既對轉(zhuǎn)讓國有土地使用權(quán)的行為征稅,也對轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈與“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日