初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

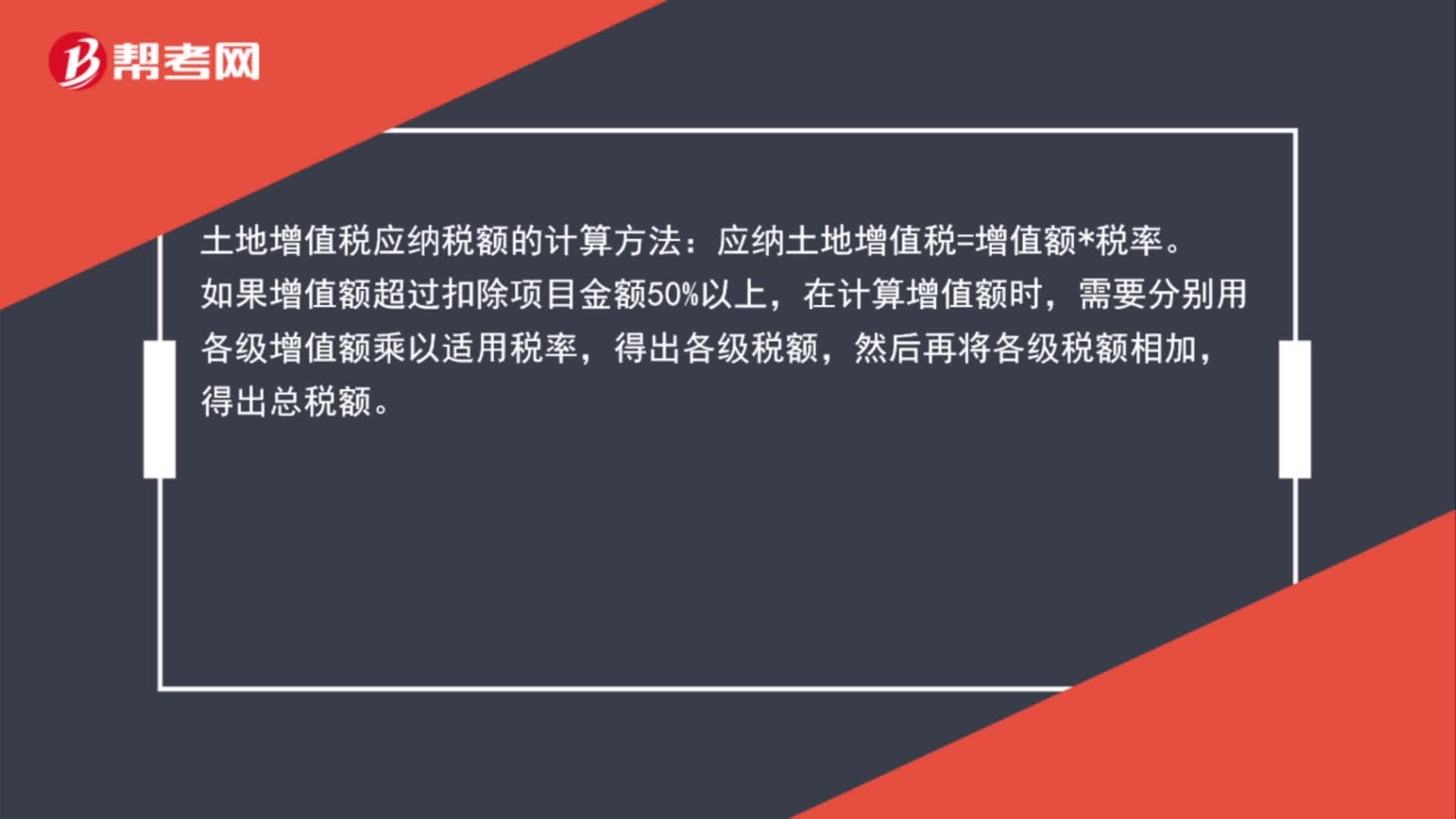

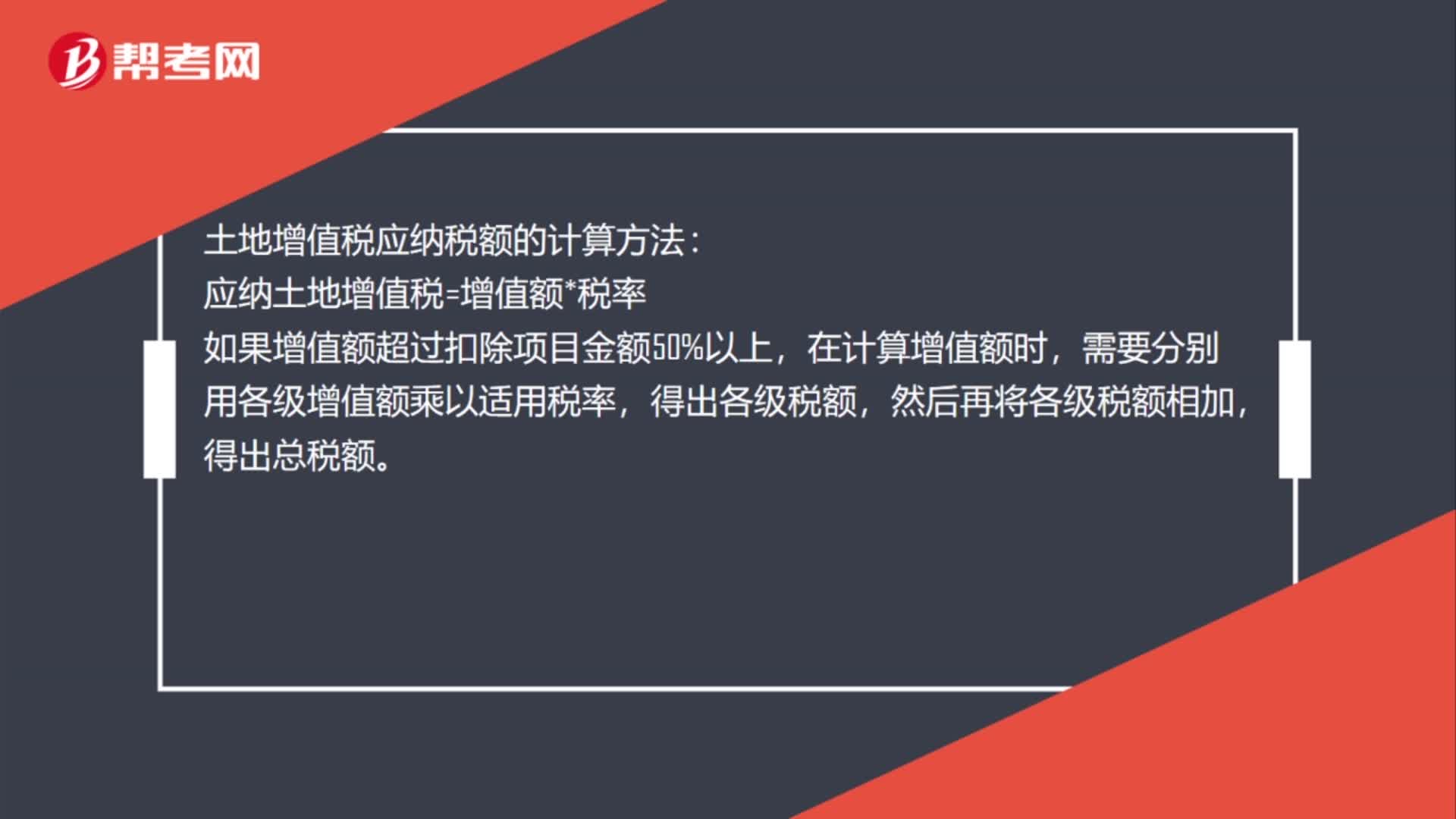

00:39土地增值稅應(yīng)納稅額的計(jì)算方法是什么?:土地增值稅應(yīng)納稅額的計(jì)算方法:應(yīng)納土地增值稅=增值額*稅率,如果增值額超過(guò)扣除項(xiàng)目金額50%以上,在計(jì)算增值額時(shí),需要分別用各級(jí)增值額乘以適用稅率,得出各級(jí)稅額,然后再將各級(jí)稅額相加。得出總稅額

00:35

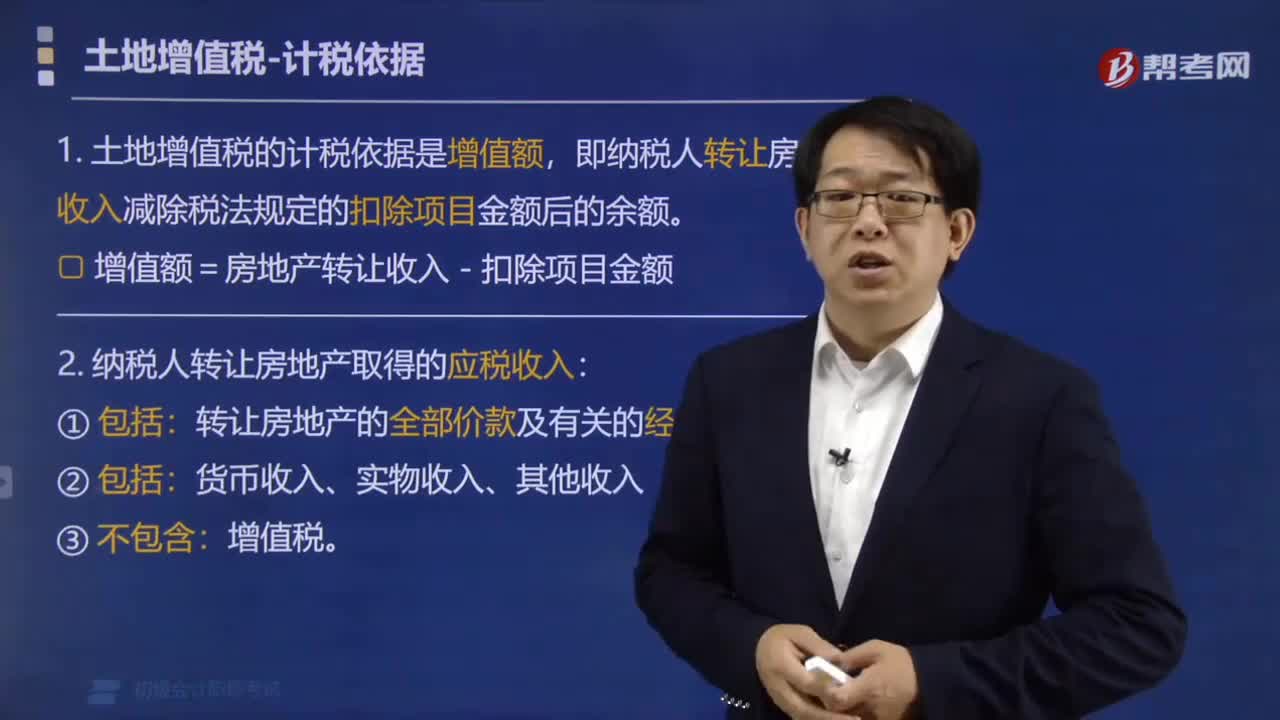

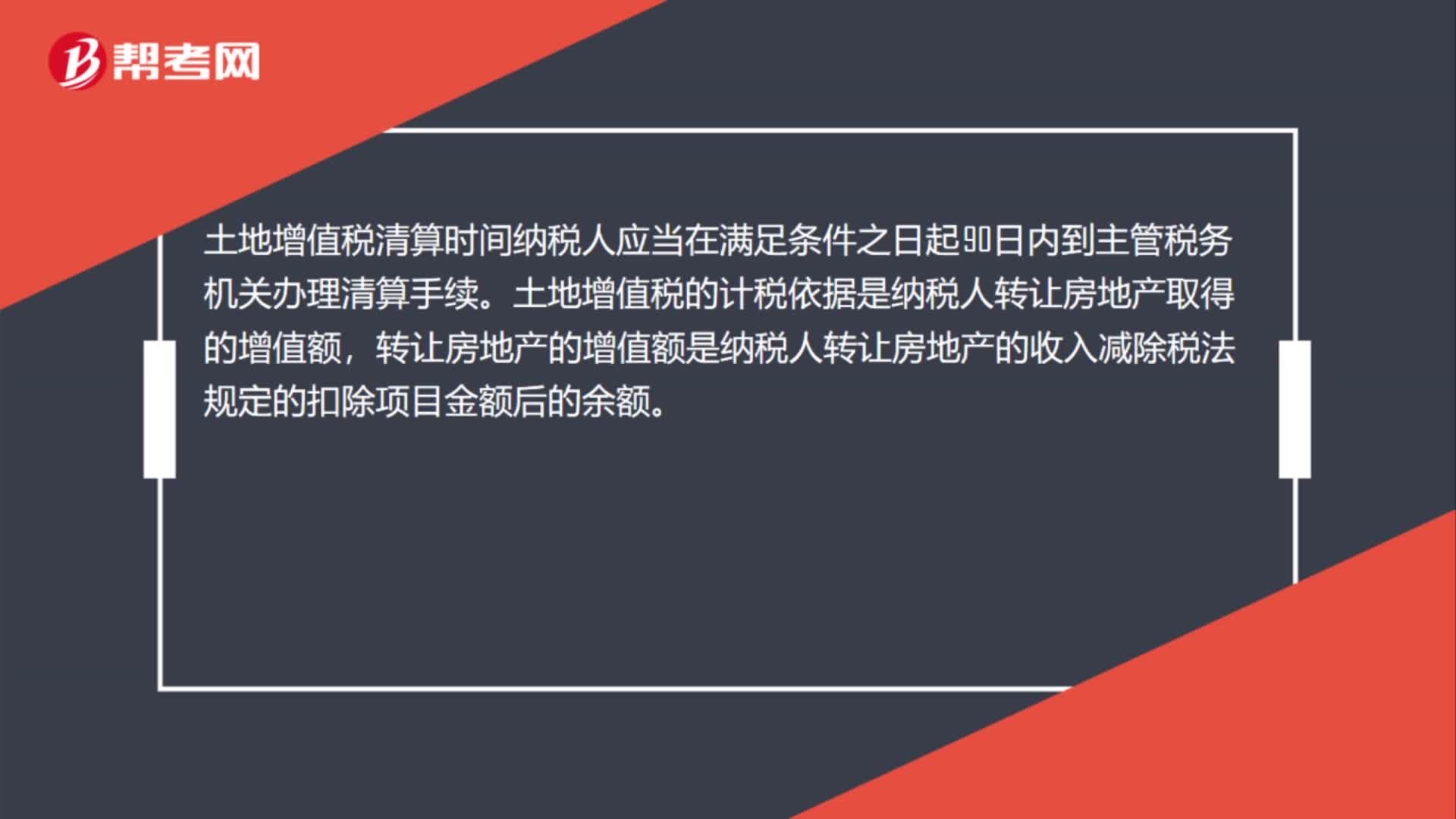

00:35土地增值稅清算時(shí)間是什么時(shí)候?:土地增值稅清算時(shí)間是什么時(shí)候?土地增值稅清算時(shí)間納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機(jī)關(guān)辦理清算手續(xù)。土地增值稅的計(jì)稅依據(jù)是納稅人轉(zhuǎn)讓房地產(chǎn)取得的增值額,轉(zhuǎn)讓房地產(chǎn)的增值額是納稅人轉(zhuǎn)讓房地產(chǎn)的收入減除稅法規(guī)定的扣除項(xiàng)目金額后的余額。

00:24

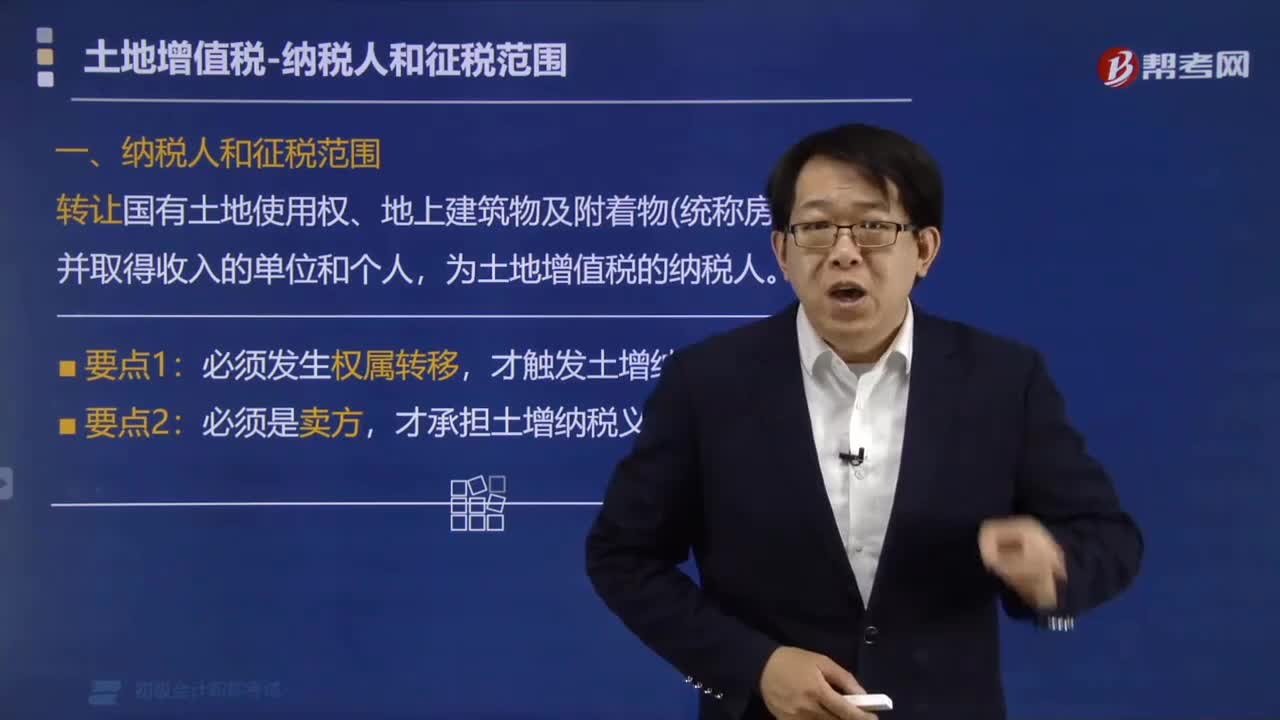

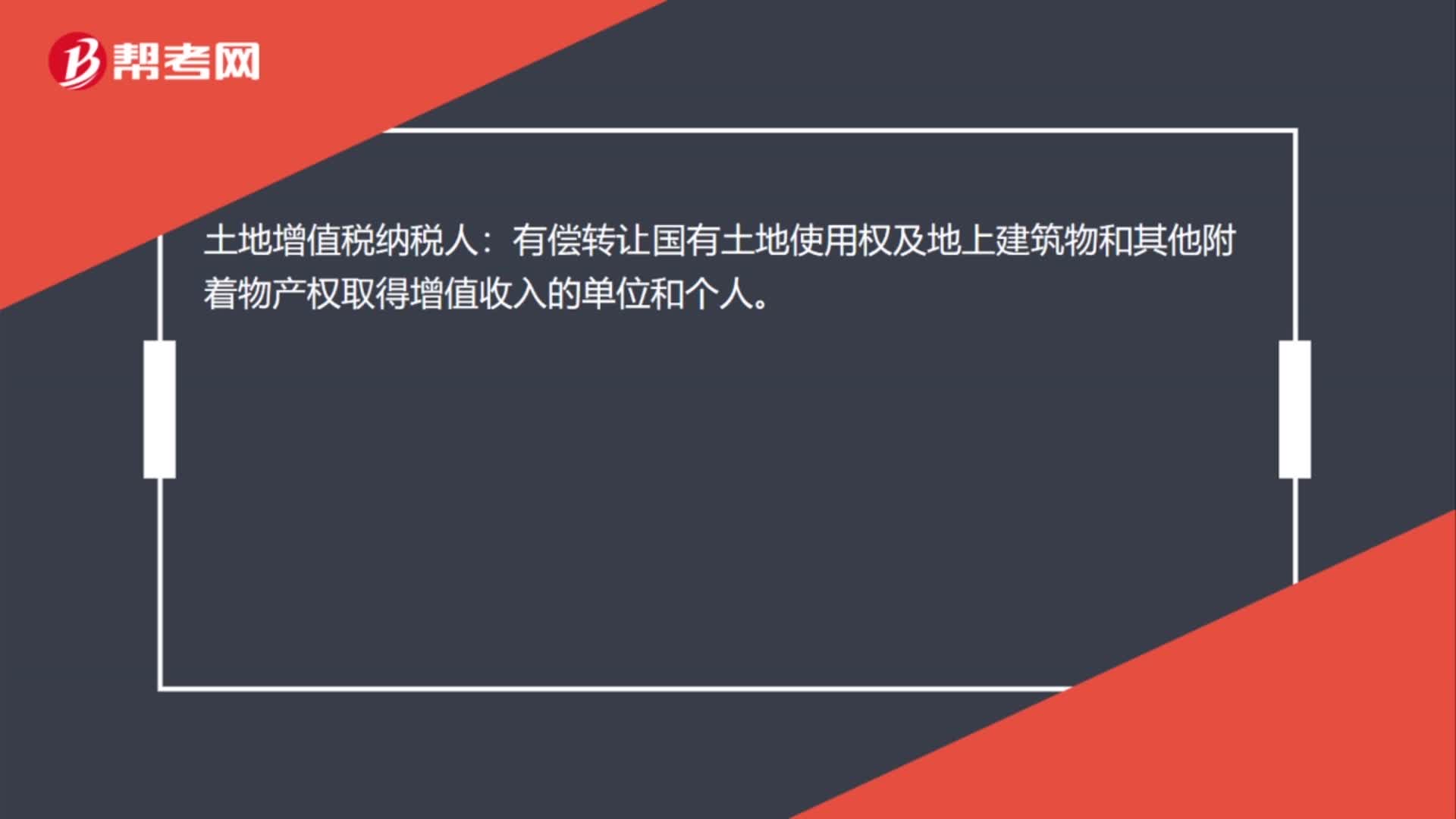

00:24土地增值稅納稅人是什么?:土地增值稅納稅人:有償轉(zhuǎn)讓國(guó)有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)取得增值收入的單位和個(gè)人。

00:53

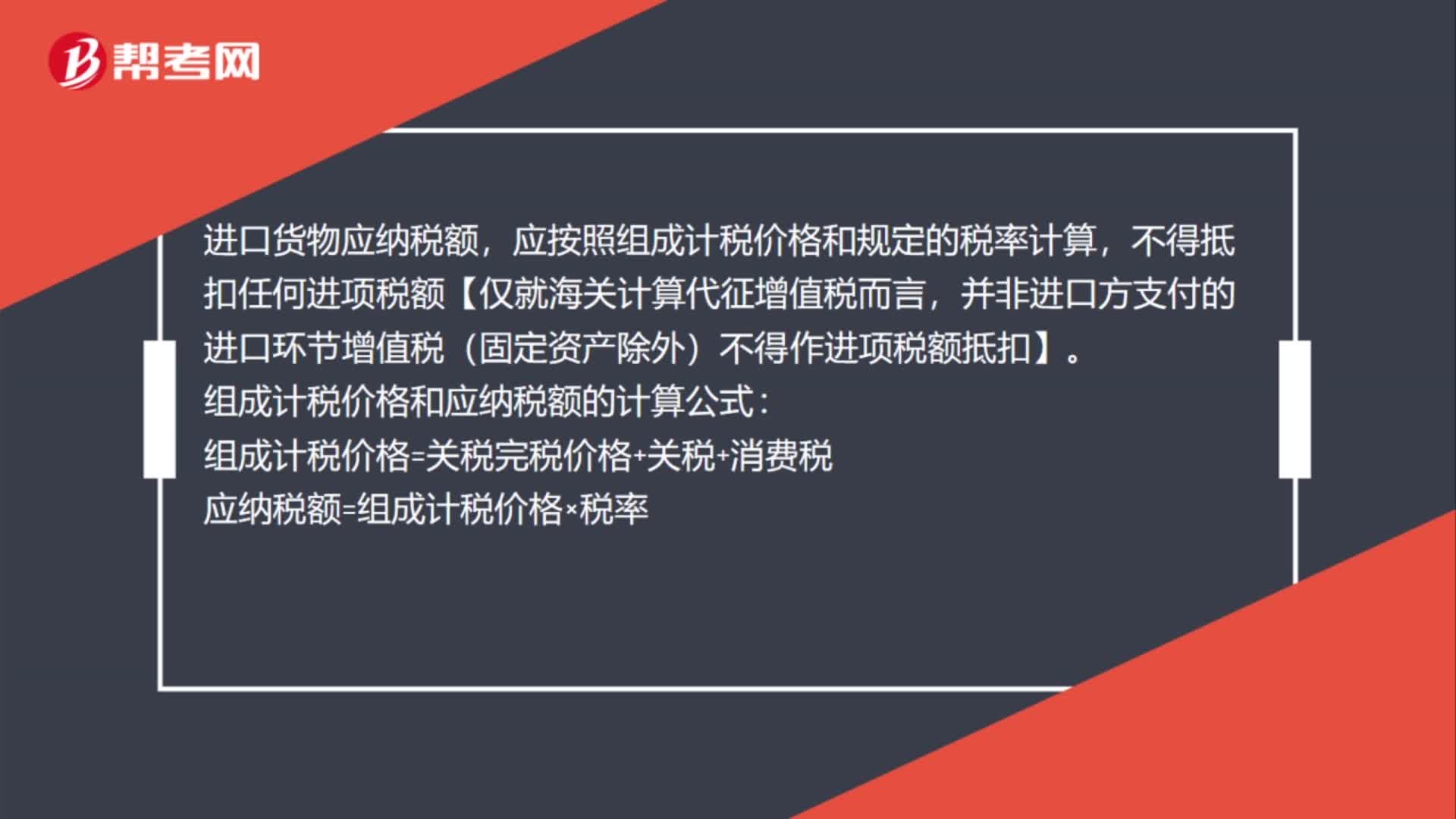

00:53進(jìn)口貨物應(yīng)納增值稅的怎么計(jì)算?:進(jìn)口貨物應(yīng)納增值稅的怎么計(jì)算?進(jìn)口貨物應(yīng)納稅額,應(yīng)按照組成計(jì)稅價(jià)格和規(guī)定的稅率計(jì)算,不得抵扣任何進(jìn)項(xiàng)稅額【僅就海關(guān)計(jì)算代征增值稅而言,并非進(jìn)口方支付的進(jìn)口環(huán)節(jié)增值稅(固定資產(chǎn)除外)不得作進(jìn)項(xiàng)稅額抵扣】。組成計(jì)稅價(jià)格和應(yīng)納稅額的計(jì)算公式:組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率

00:27

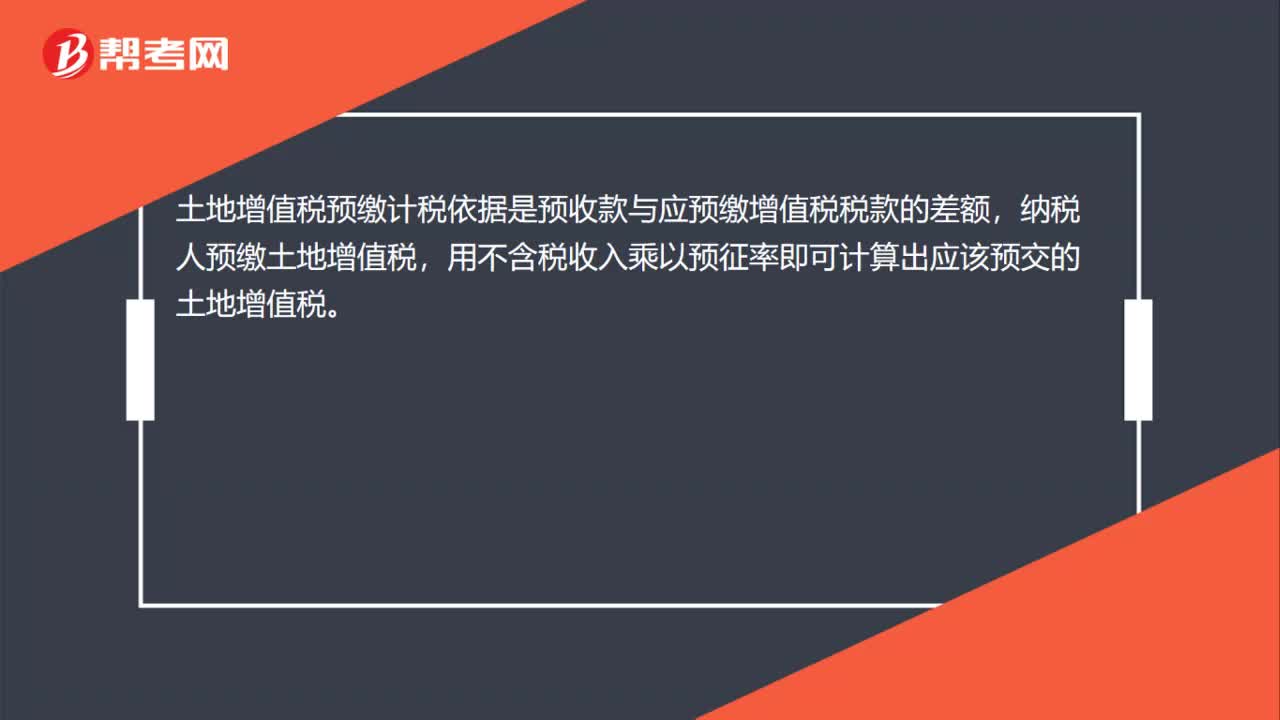

00:27土地增值稅預(yù)繳計(jì)稅依據(jù)是什么?:土地增值稅預(yù)繳計(jì)稅依據(jù)是什么?土地增值稅預(yù)繳計(jì)稅依據(jù)是預(yù)收款與應(yīng)預(yù)繳增值稅稅款的差額,納稅人預(yù)繳土地增值稅,用不含稅收入乘以預(yù)征率即可計(jì)算出應(yīng)該預(yù)交的土地增值稅。

00:55

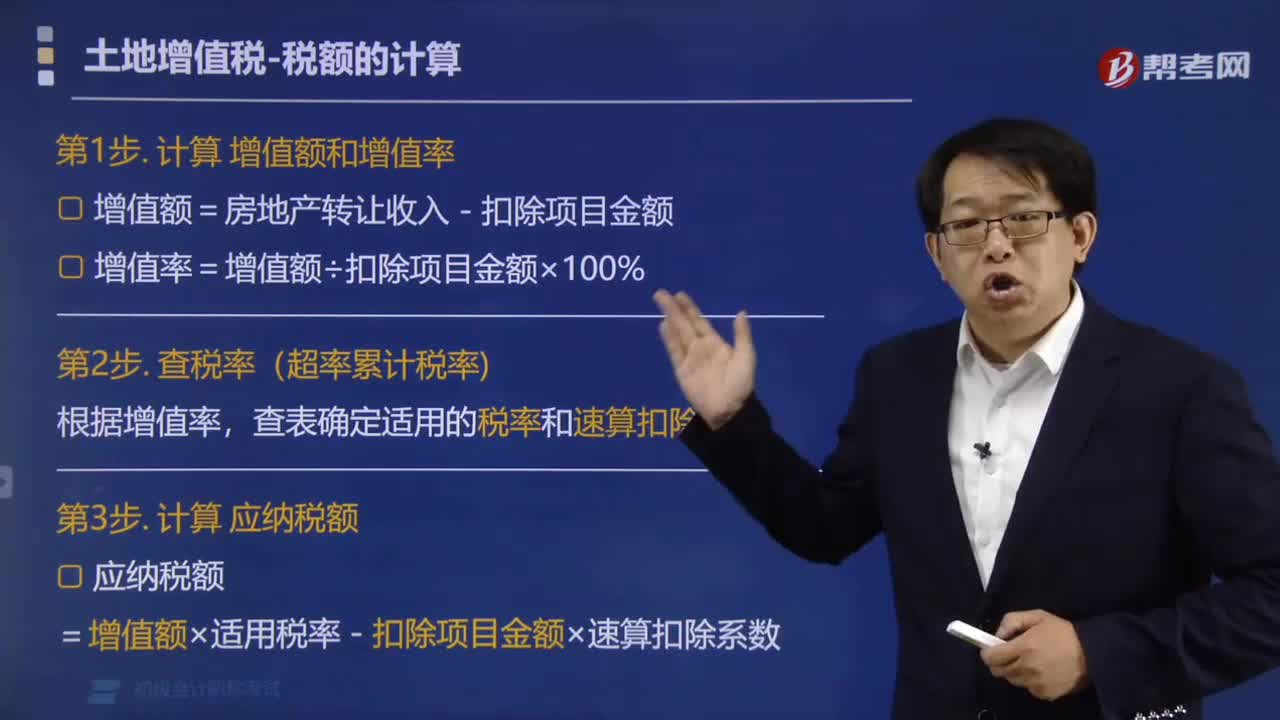

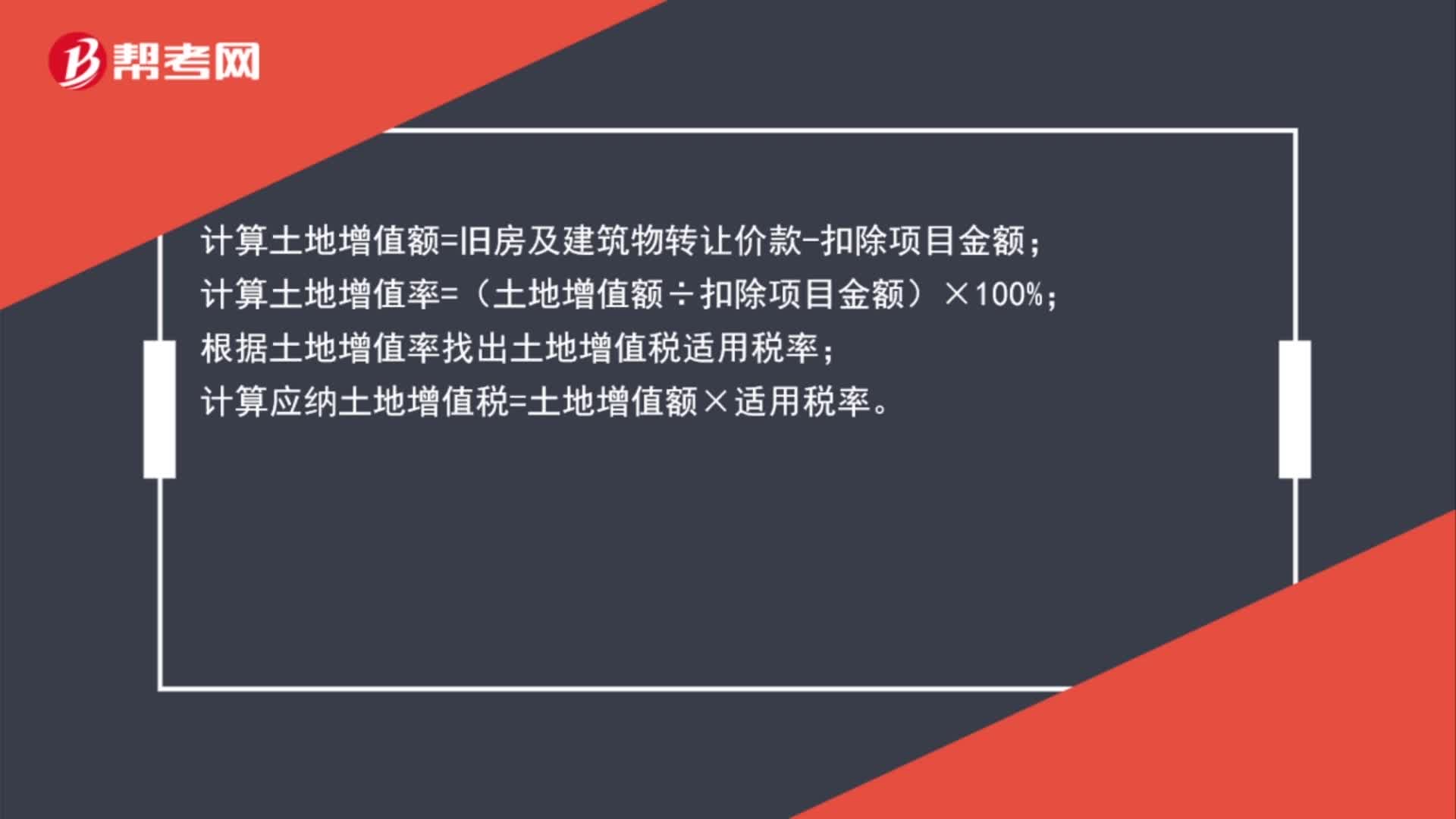

00:55計(jì)算土地增值稅的步驟和公式是什么?:計(jì)算土地增值稅的步驟和公式是什么?1.計(jì)算土地增值稅的步驟;(1)計(jì)算收入總額;(2)計(jì)算扣除項(xiàng)目金額;(3)用收入總額減除扣除項(xiàng)目金額計(jì)算增值額,(4)計(jì)算增值額與扣除項(xiàng)目之間的比例;以確定使用稅率的檔次和速算扣除系數(shù)。(5)套用公式計(jì)算稅額2.計(jì)算土地增值稅的公式應(yīng)納稅額=增值額×稅率-扣除項(xiàng)目金額×速算扣除系數(shù)

00:16

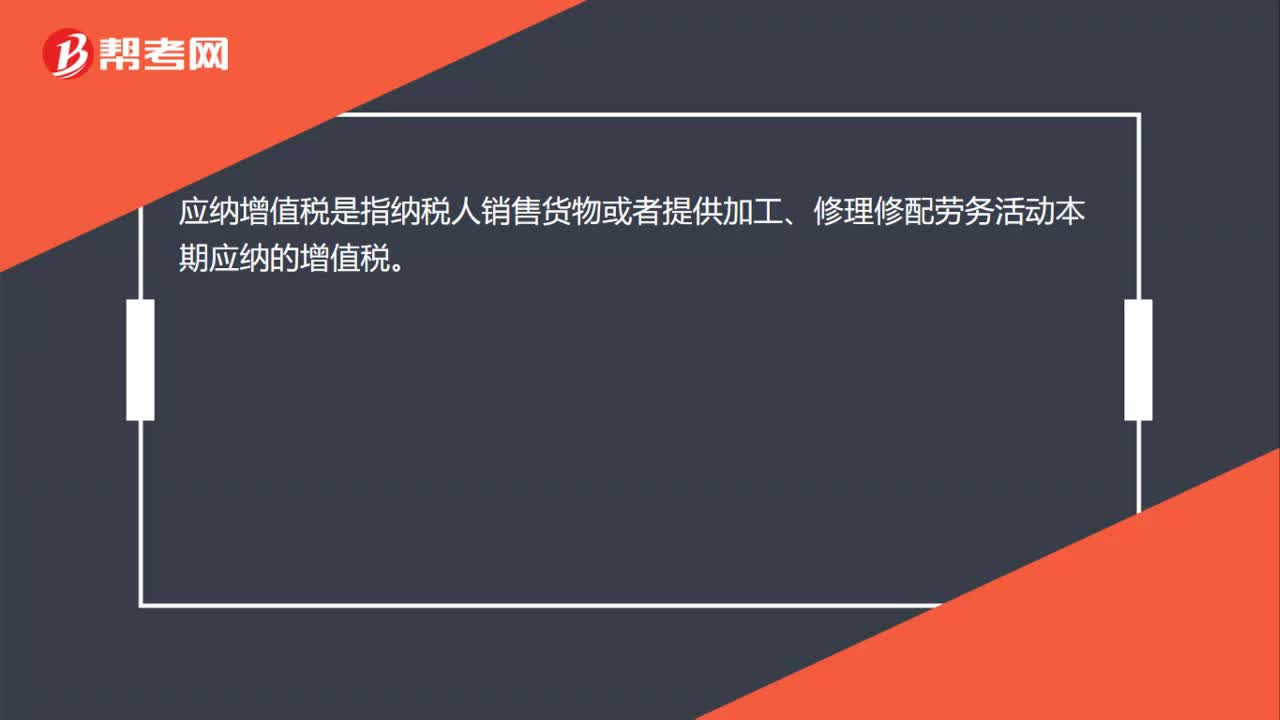

00:16應(yīng)納增值稅是什么?:應(yīng)納增值稅是指納稅人銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)納的增值稅。

00:22

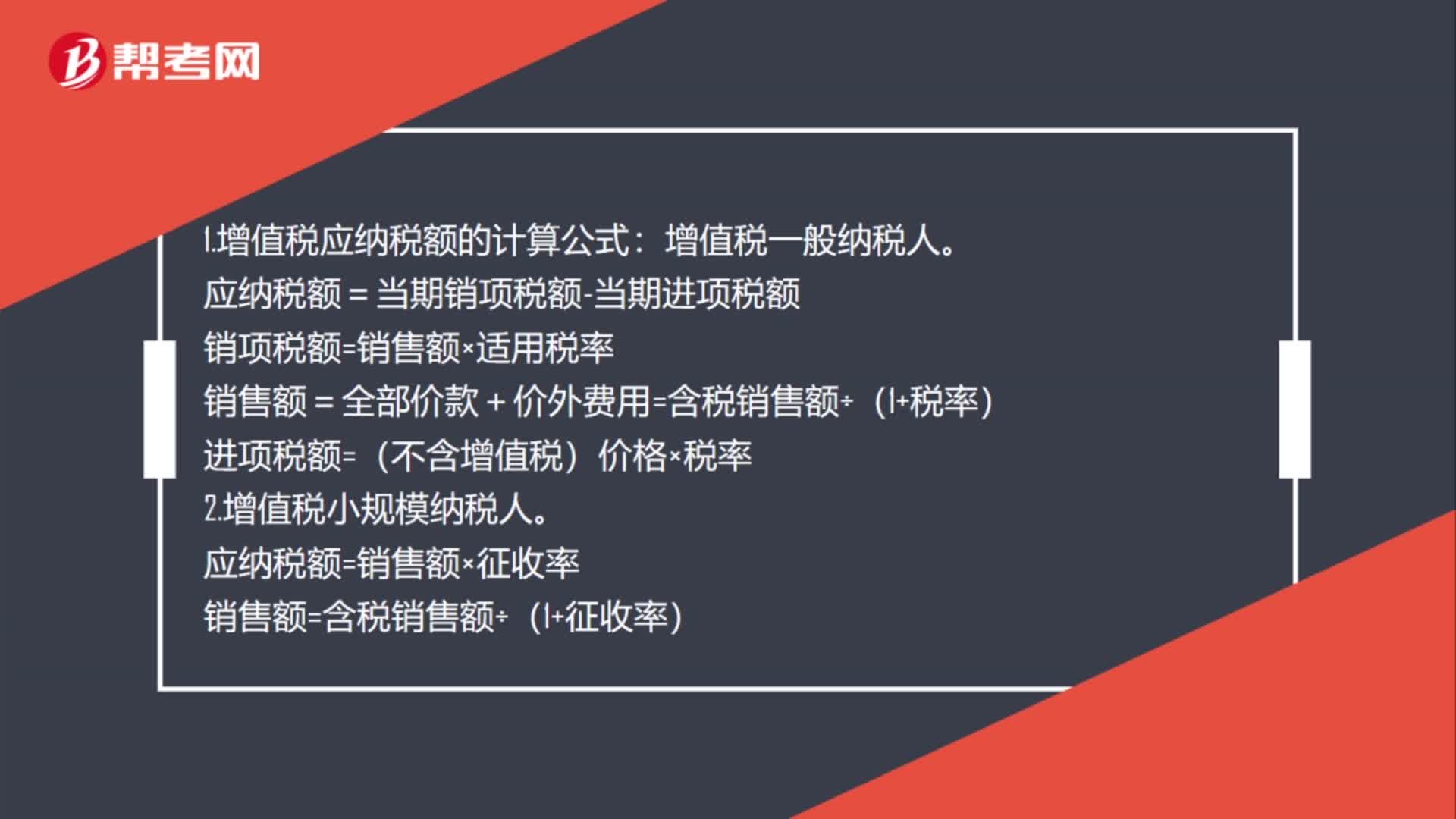

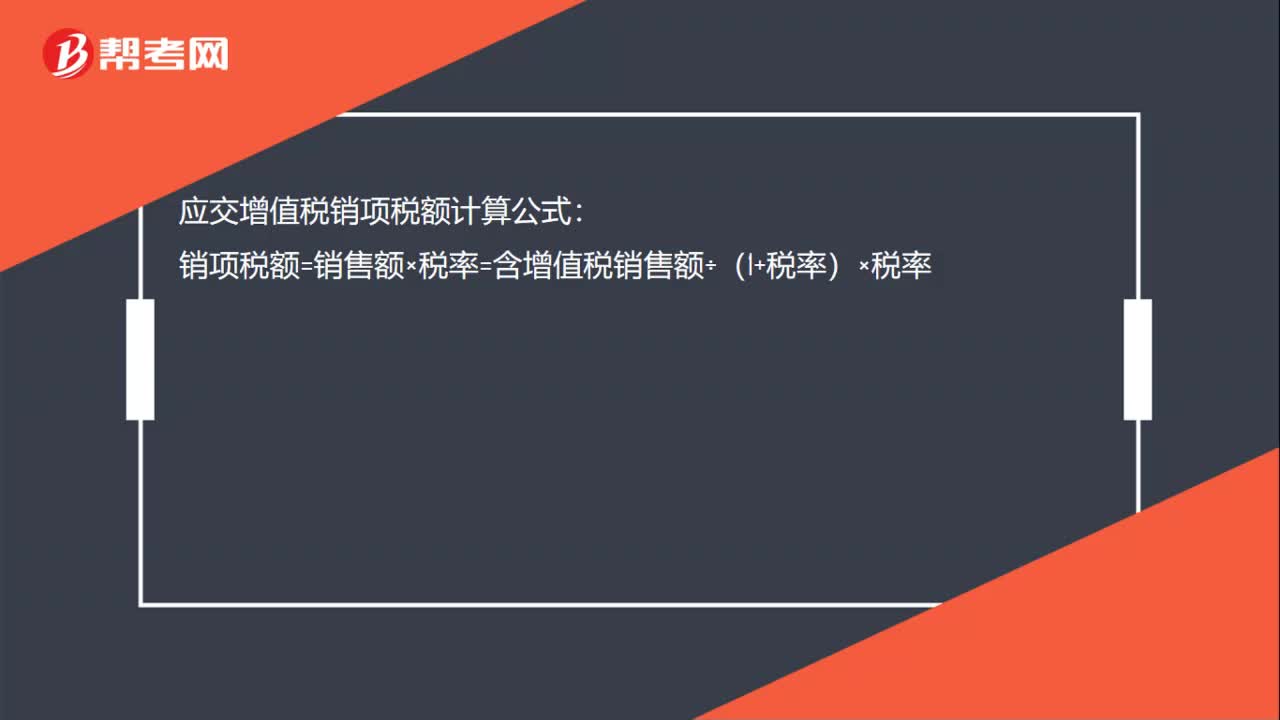

00:22應(yīng)交增值稅銷(xiāo)項(xiàng)稅額計(jì)算公式是什么?:應(yīng)交增值稅銷(xiāo)項(xiàng)稅額計(jì)算公式:銷(xiāo)項(xiàng)稅額=銷(xiāo)售額×稅率=含增值稅銷(xiāo)售額÷(1+稅率)×稅率

02:32

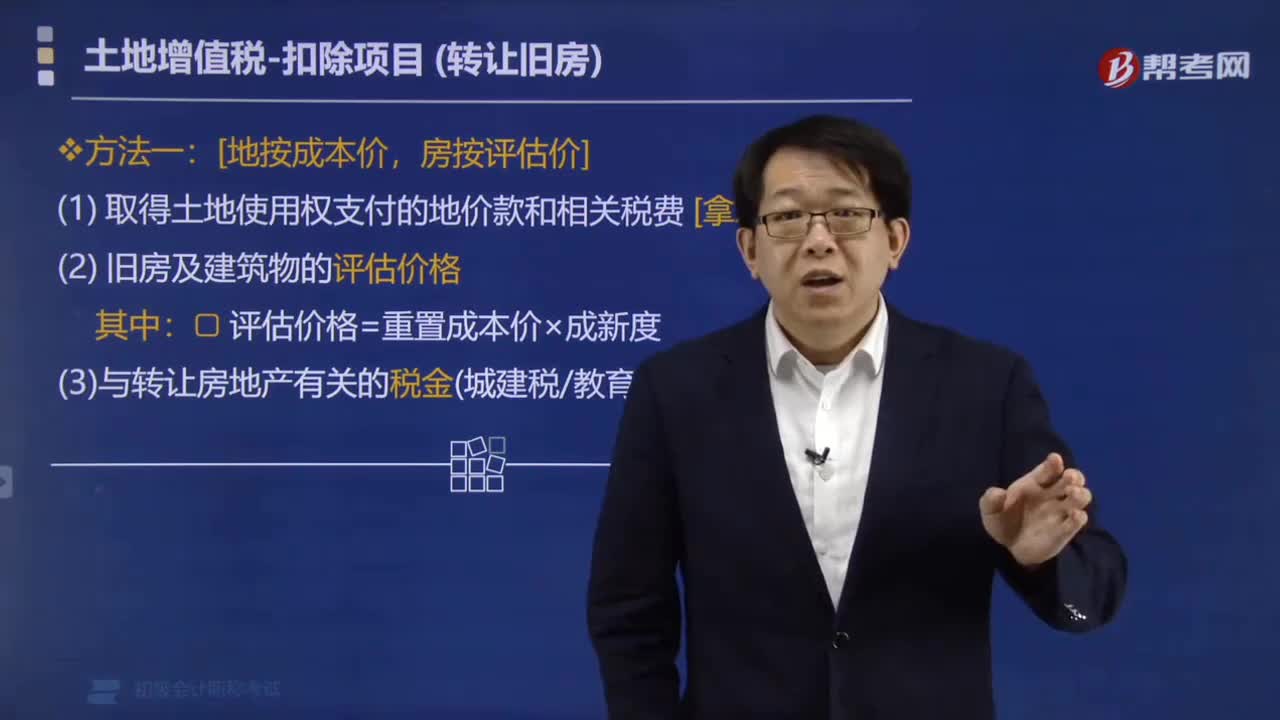

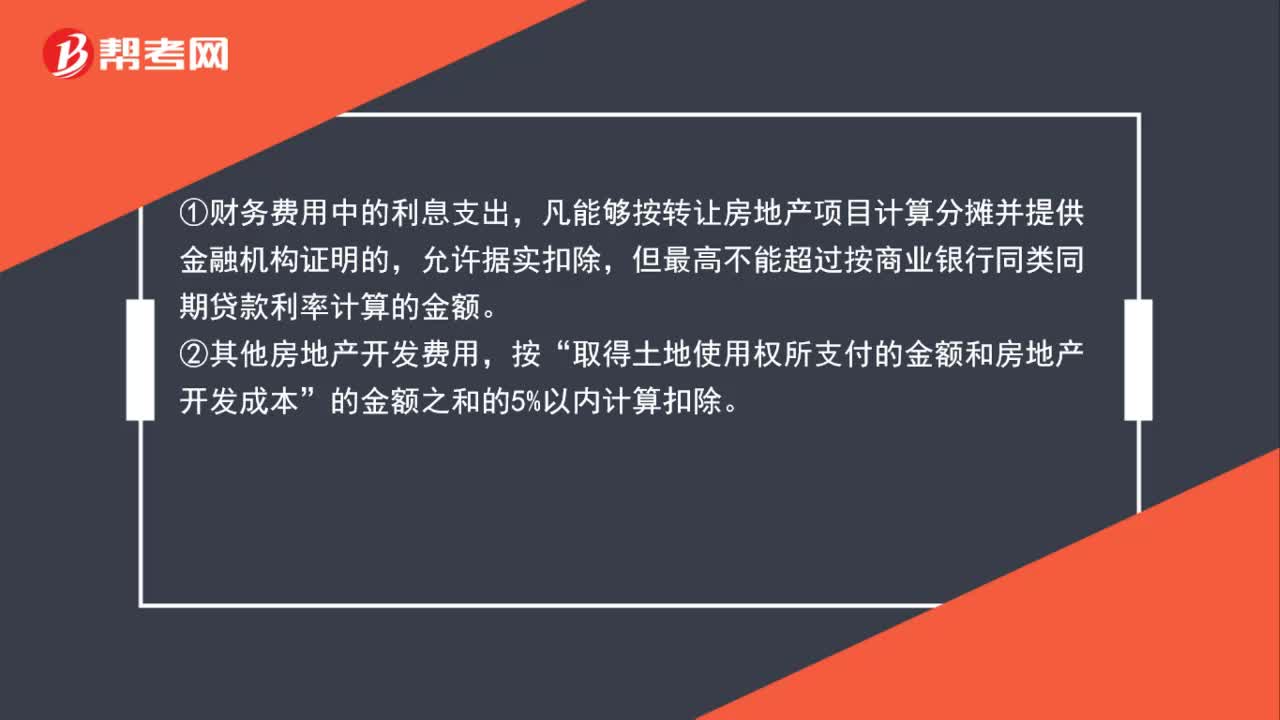

02:32土地增值稅的房地產(chǎn)開(kāi)發(fā)費(fèi)用如何計(jì)算扣除?:土地增值稅的房地產(chǎn)開(kāi)發(fā)費(fèi)用如何計(jì)算扣除?房地產(chǎn)開(kāi)發(fā)費(fèi)用并不是按照納稅人實(shí)際發(fā)生額進(jìn)行扣除的,凡能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,取得土地使用權(quán)所支付的金額和房地產(chǎn)開(kāi)發(fā)成本。的金額之和的5%以內(nèi)計(jì)算扣除,允許扣除的房地產(chǎn)開(kāi)發(fā)費(fèi)用=允許扣除的利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開(kāi)發(fā)成本)×規(guī)定比率(5%以內(nèi)),凡不能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偦虿荒芴峁┙鹑跈C(jī)構(gòu)證明的

03:32

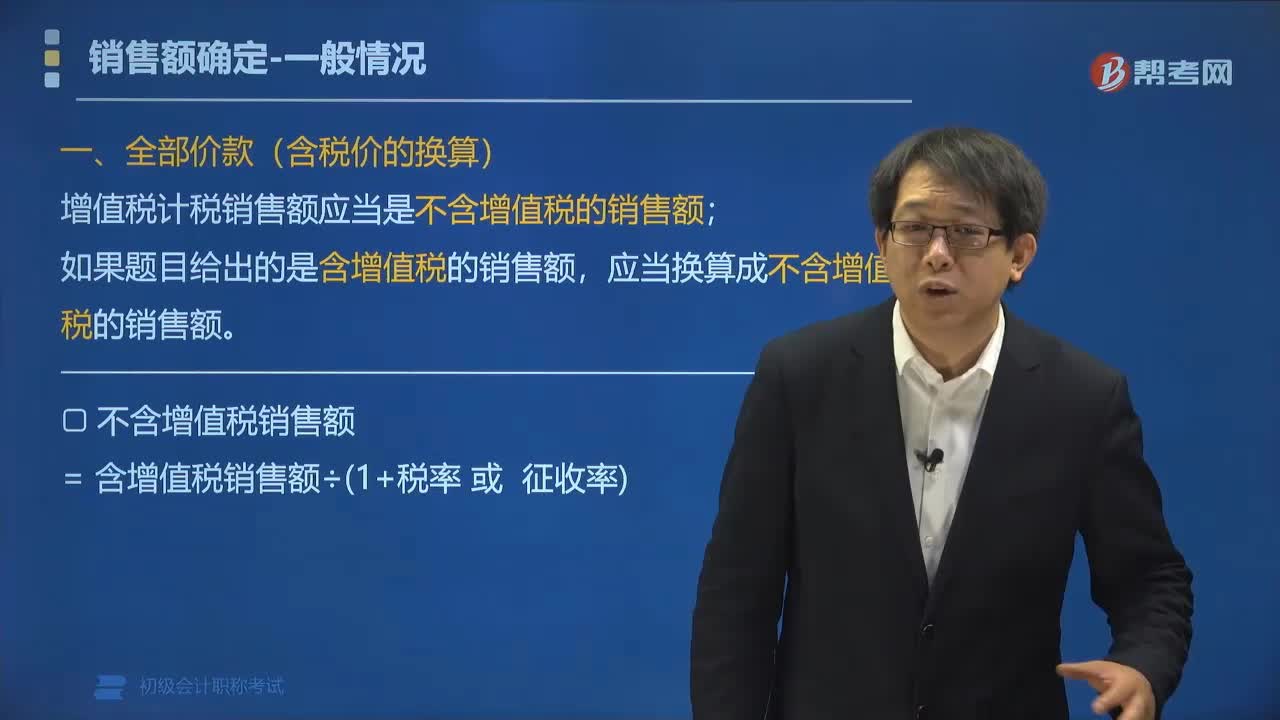

03:32增值稅計(jì)稅銷(xiāo)售額應(yīng)當(dāng)怎樣換算?:增值稅計(jì)稅銷(xiāo)售額應(yīng)當(dāng)怎樣換算?增值稅計(jì)稅銷(xiāo)售額應(yīng)當(dāng)是不含增值稅的銷(xiāo)售額;如果題目給出的是含增值稅的銷(xiāo)售額,應(yīng)當(dāng)換算成不含增值稅的銷(xiāo)售額。不含增值稅銷(xiāo)售額=含增值稅銷(xiāo)售額÷(1+稅率或征收):(2)如何判斷題目給出的金額是否含稅,題目通常會(huì)明確交待是否含稅;①增值稅普通發(fā)票的價(jià)款;②增值稅專(zhuān)用發(fā)票上注明的金額;不含稅。【例題?單選題】根據(jù)增值稅法律制度的規(guī)定。

02:30

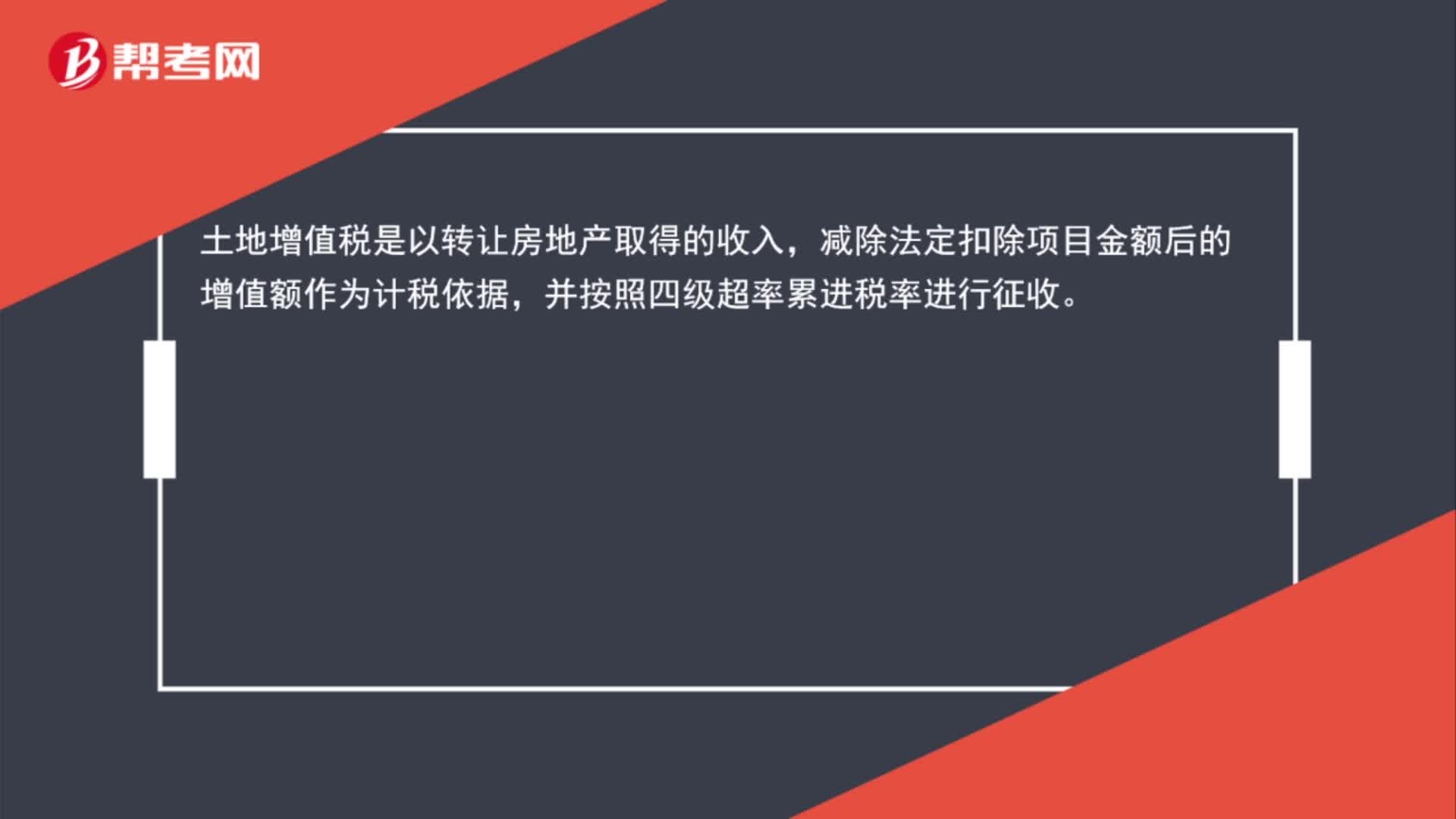

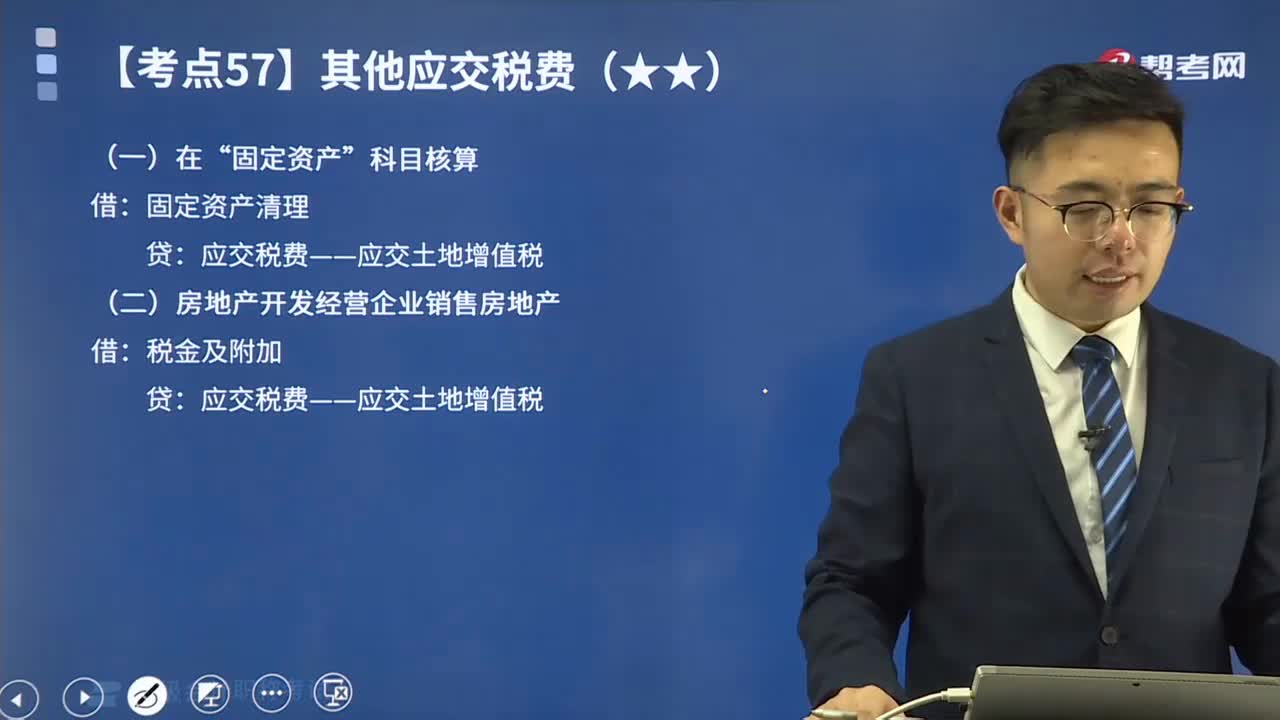

02:30其他應(yīng)交稅費(fèi)中應(yīng)交土地增值稅如何進(jìn)行會(huì)計(jì)處理?:其他應(yīng)交稅費(fèi)中應(yīng)交土地增值稅如何進(jìn)行會(huì)計(jì)處理?土地增值稅是指轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個(gè)人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實(shí)物收入和其他收入減去法定扣除項(xiàng)目金額后的增值額為計(jì)稅依據(jù)向國(guó)家繳納的一種稅賦,土地增值稅是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物(簡(jiǎn)稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個(gè)人所征收的一種稅。土地增值稅采用四級(jí)超率累進(jìn)稅率。

02:09

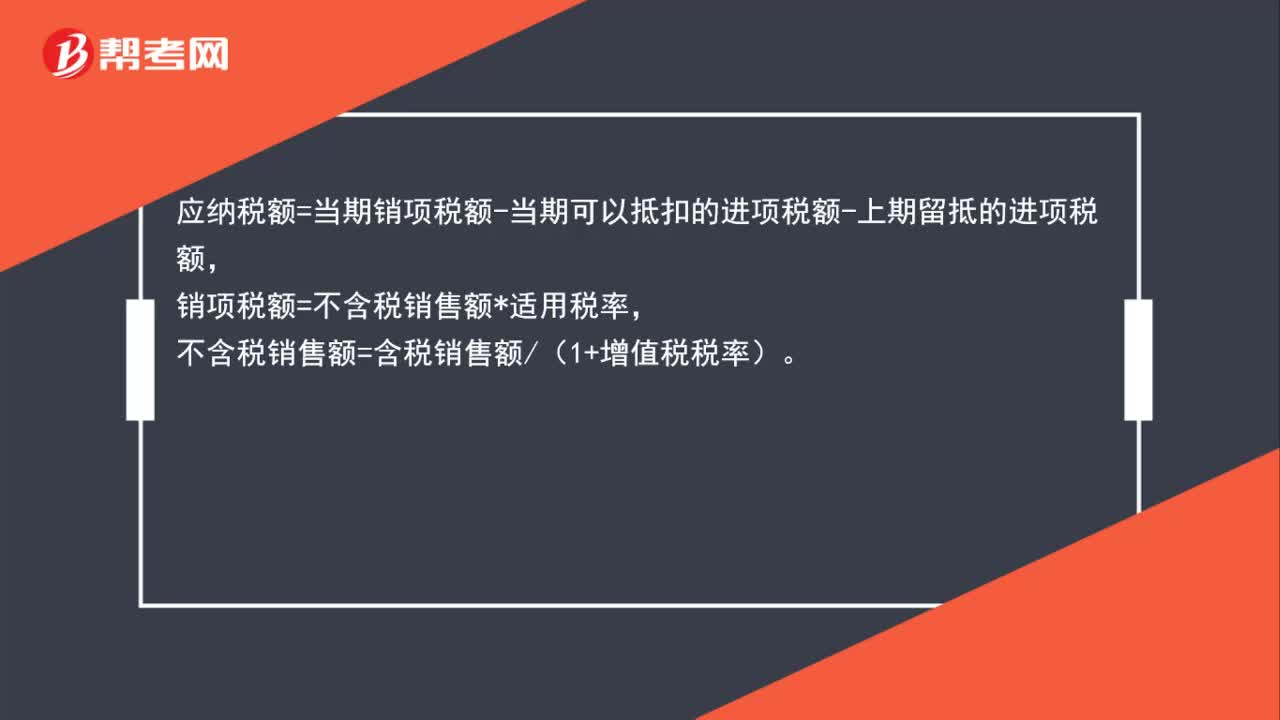

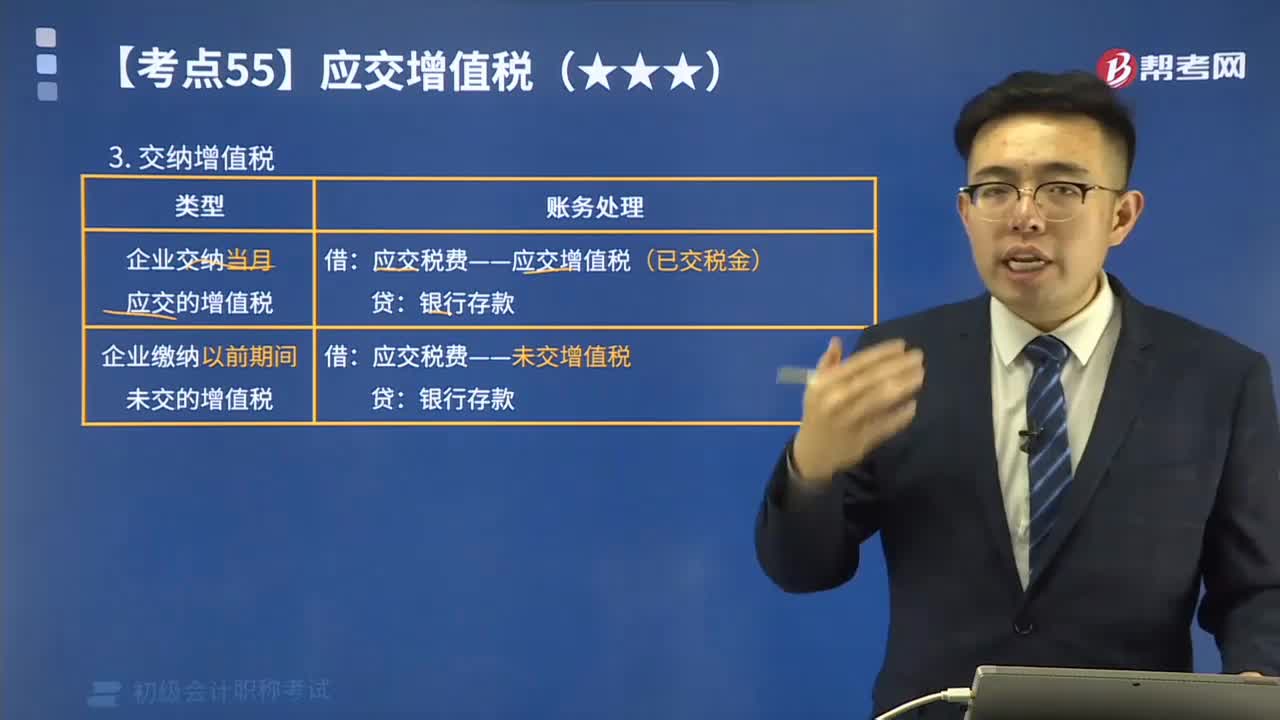

02:09如何計(jì)算應(yīng)交納的增值稅?:如何計(jì)算應(yīng)交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營(yíng)規(guī)模及會(huì)計(jì)核算的健全程度,小規(guī)模納稅企業(yè)應(yīng)納增值稅額=銷(xiāo)售額×規(guī)定的征收率;一般納稅企業(yè)應(yīng)納增值稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-當(dāng)期準(zhǔn)予扣除的進(jìn)項(xiàng)稅額。增值稅應(yīng)繳納的類(lèi)型(看下圖):甲公司當(dāng)月發(fā)生增值稅銷(xiāo)項(xiàng)稅額合計(jì)為525 200元,增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出合計(jì)為29 900元,增值稅進(jìn)項(xiàng)稅額合計(jì)為195 050元。甲公司當(dāng)月應(yīng)交增值稅計(jì)算結(jié)果如下:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日