初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:30

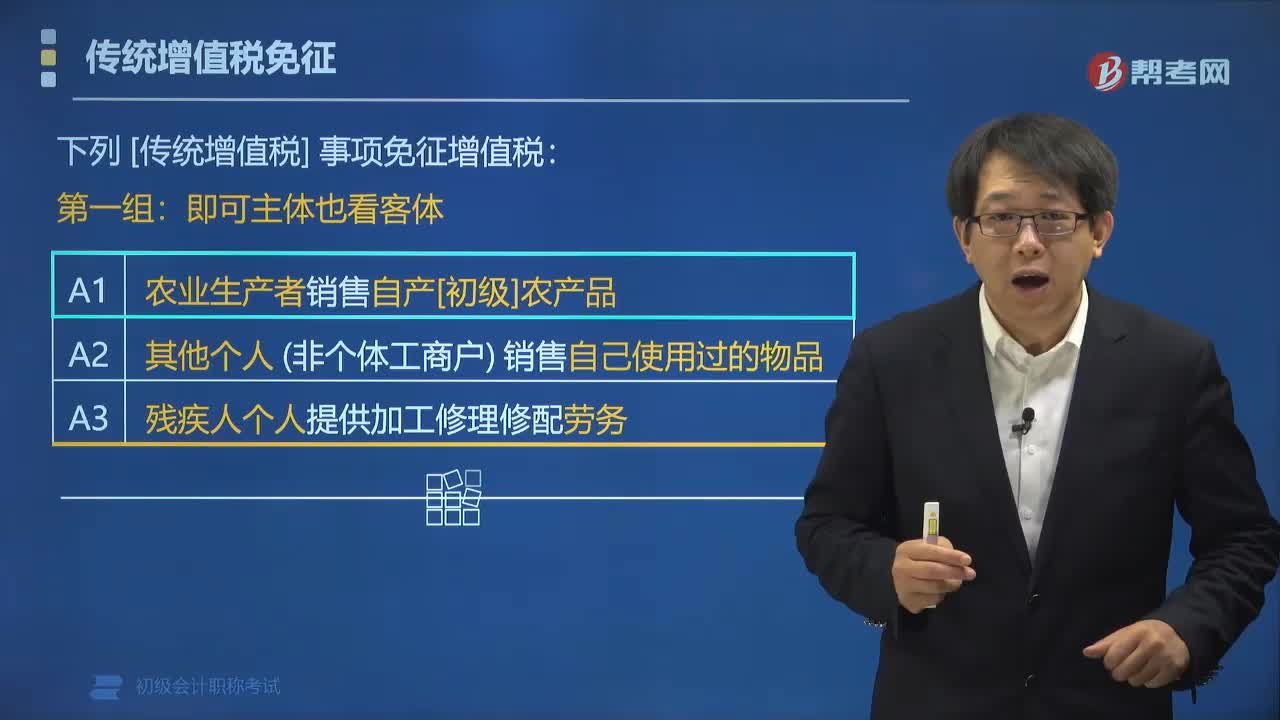

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過(guò)的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國(guó)政府、國(guó)際組織(不含外國(guó)企業(yè))無(wú)償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過(guò)的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

08:00

08:00金融服務(wù)中哪些屬于增值稅差額征收?:金融服務(wù)中哪些屬于增值稅差額征收?金融服務(wù)中金融商品轉(zhuǎn)讓屬于增值稅差額征收。1. 貸款服務(wù)以全額計(jì)稅,銷售額為全部利息及利息性質(zhì)收入。2. 直接收費(fèi)服務(wù)以全額計(jì)稅,3. 金融商品轉(zhuǎn)讓以差額計(jì)稅,按照賣出價(jià)扣除買入價(jià)的余額為銷售額。貸款服務(wù)利息不得減除支付的存款利息、轉(zhuǎn)貸利息。轉(zhuǎn)讓金融商品銷售額的計(jì)算說(shuō)明,(1)金融商品的買入價(jià),(2)轉(zhuǎn)讓金融商品出現(xiàn)的正負(fù)差。按盈虧相抵后的余額為銷售額。

00:39

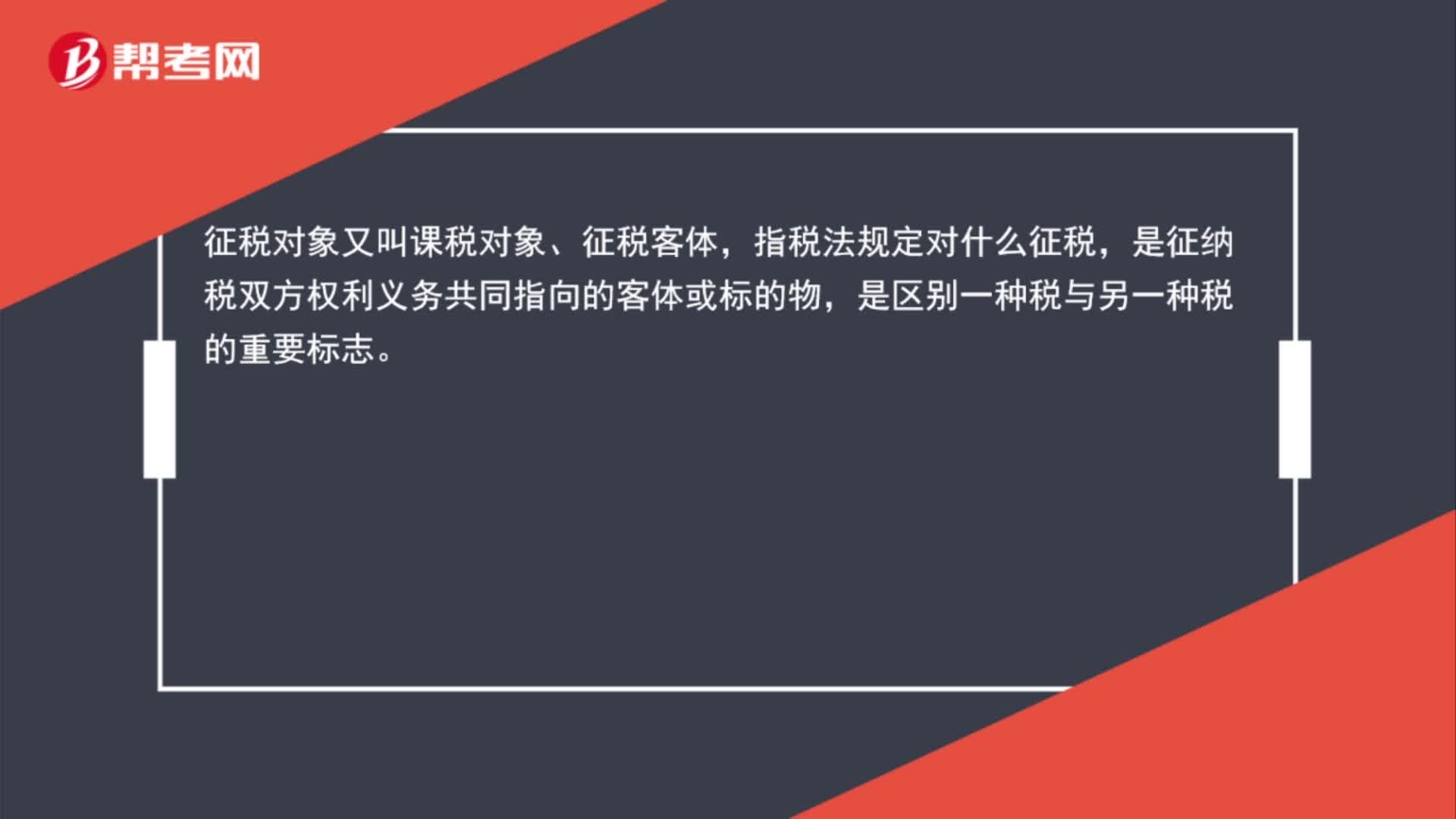

00:39征稅對(duì)象是什么?:征稅對(duì)象是什么?征稅對(duì)象又叫課稅對(duì)象、征稅客體,指稅法規(guī)定對(duì)什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物,是區(qū)別一種稅與另一種稅的重要標(biāo)志。

01:48

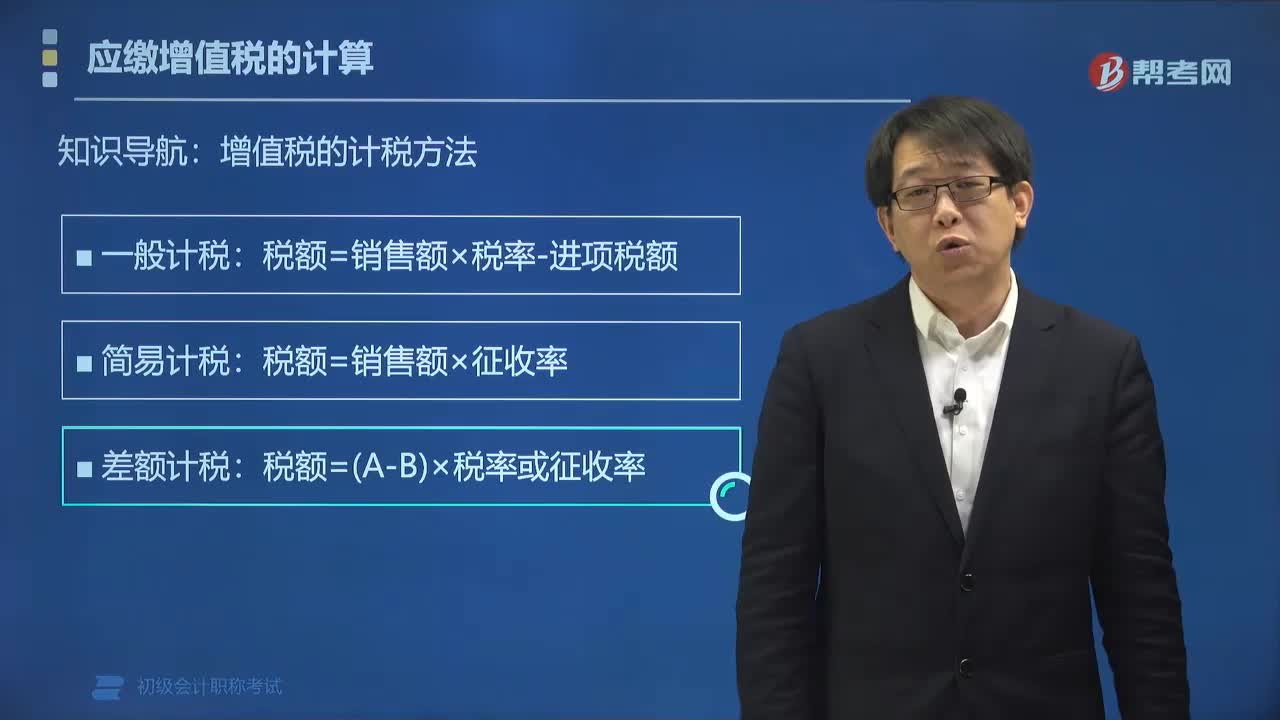

01:48增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有一般計(jì)稅方法、簡(jiǎn)易計(jì)稅方法、扣繳計(jì)稅方法。1.一般計(jì)稅方法,當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當(dāng)期應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額)×稅率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額+消費(fèi)稅稅額)×稅率

05:03

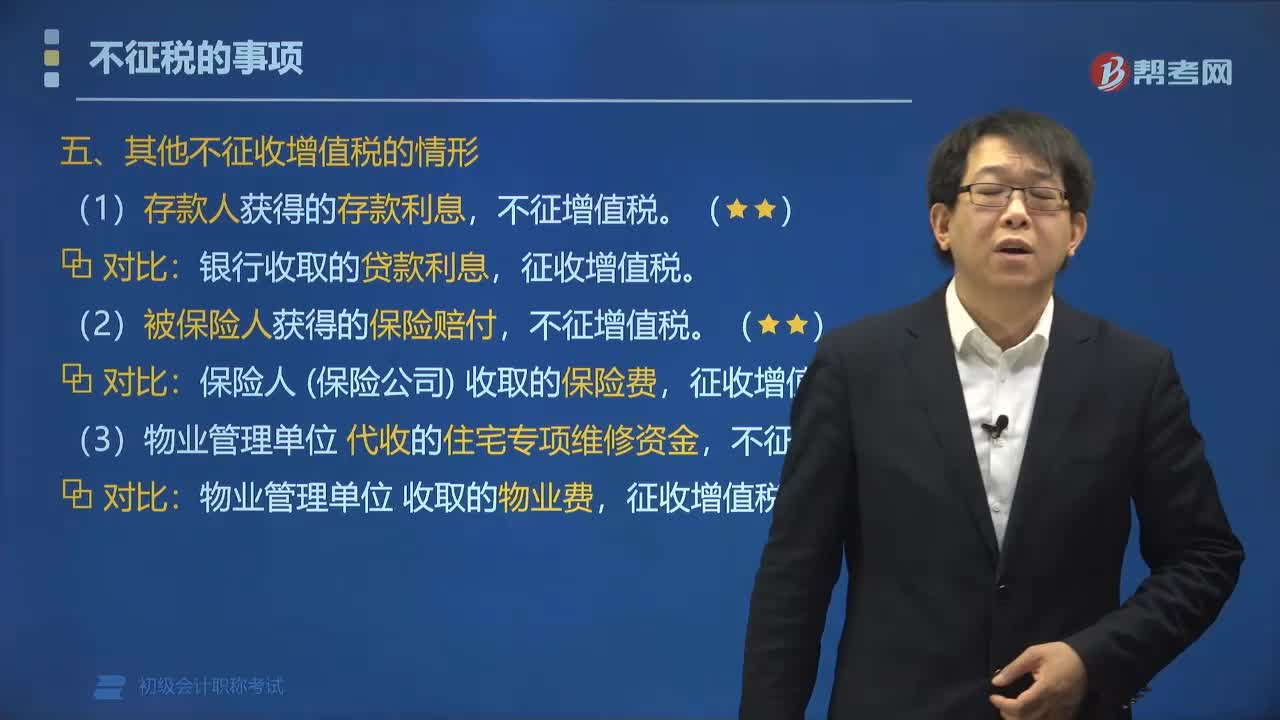

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營(yíng)業(yè)稅改征增值稅試點(diǎn)相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi)。B.物業(yè)管理單位代收的住宅專項(xiàng)維修資金,C.被保險(xiǎn)人獲得的保險(xiǎn)賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項(xiàng)維修資金

02:08

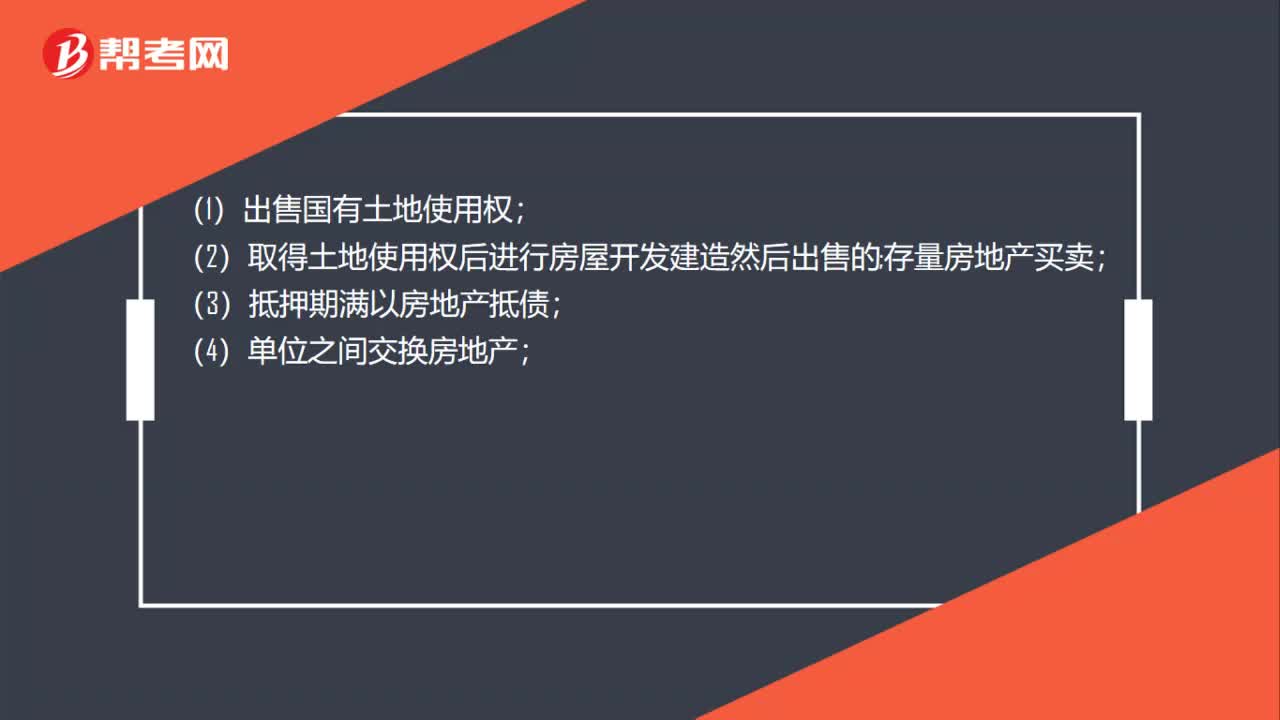

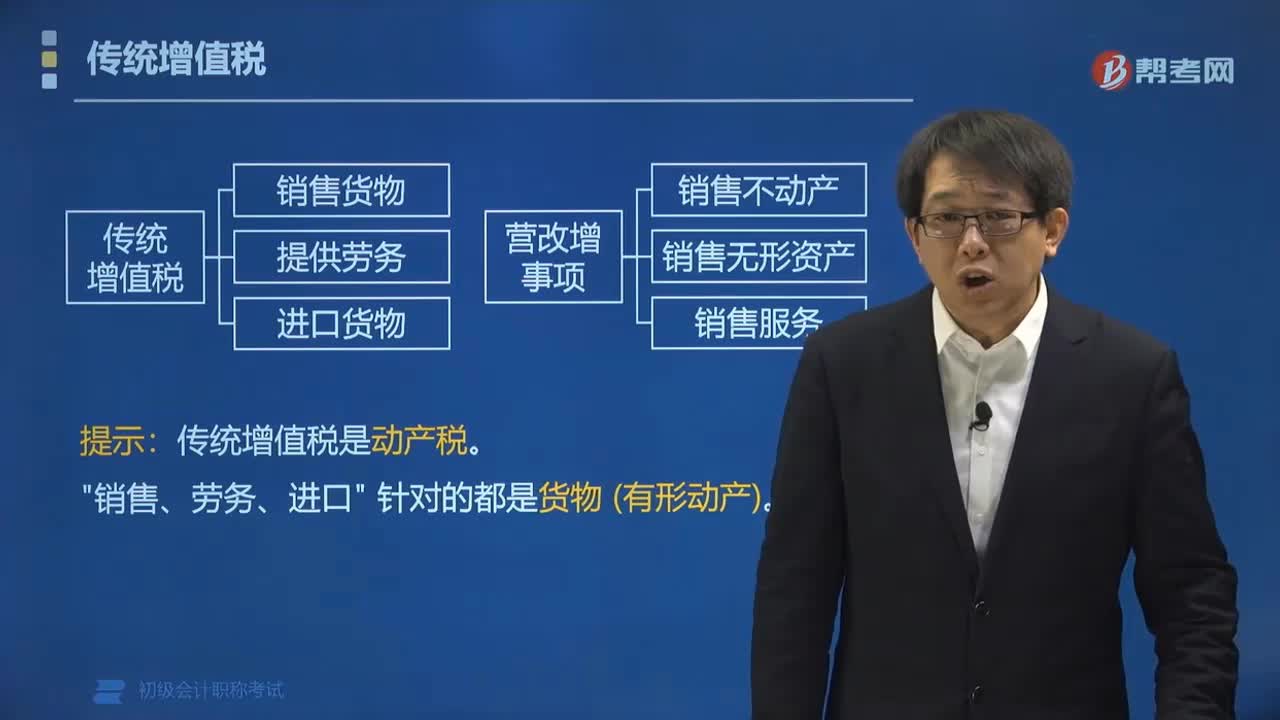

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國(guó)境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動(dòng)產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個(gè)體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個(gè)人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計(jì)征。傳統(tǒng)增值稅是動(dòng)產(chǎn)稅。

01:57

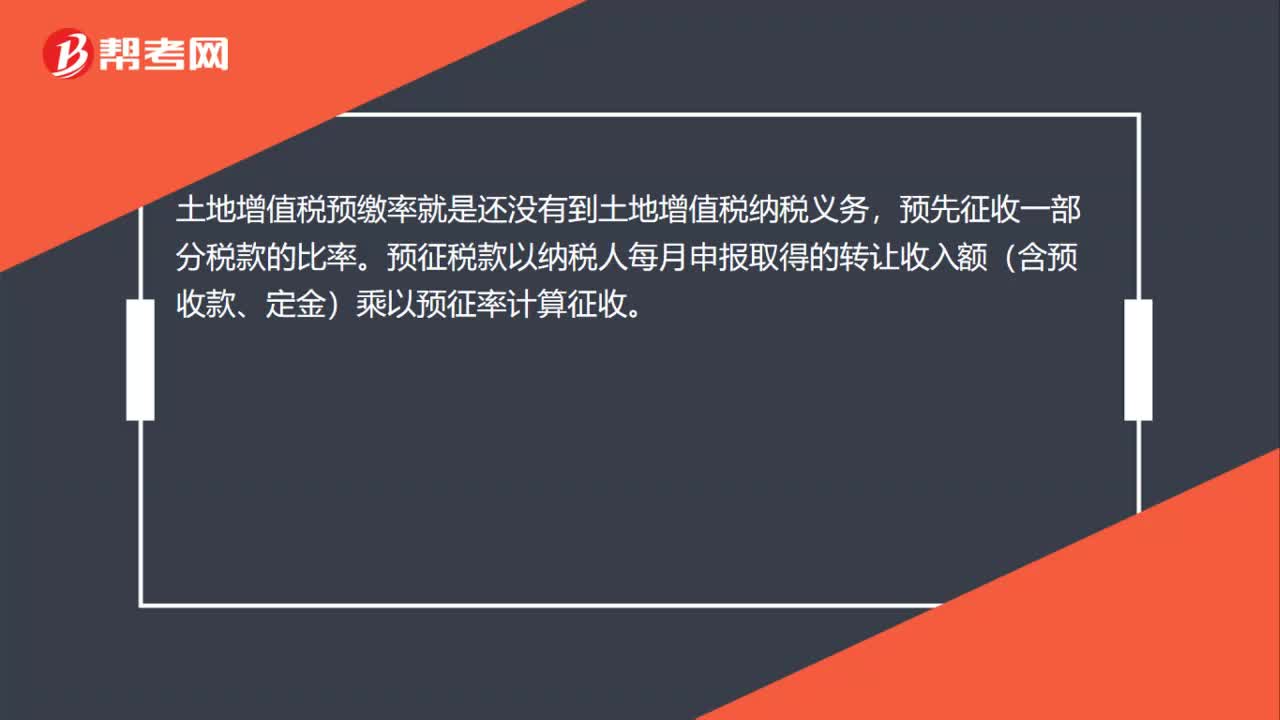

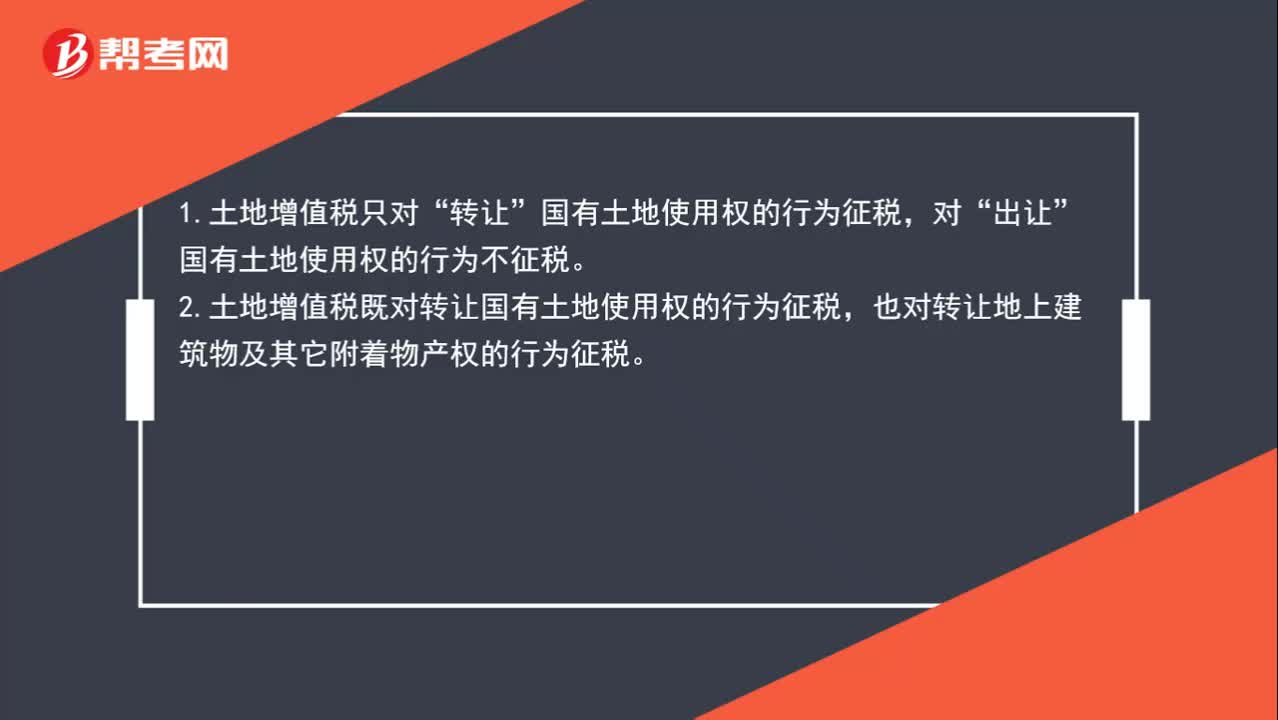

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國(guó)有土地使用權(quán)的行為不征稅。2.土地增值稅既對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)的行為征稅,也對(duì)轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對(duì)“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無(wú)償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈(zèng)與“

00:54

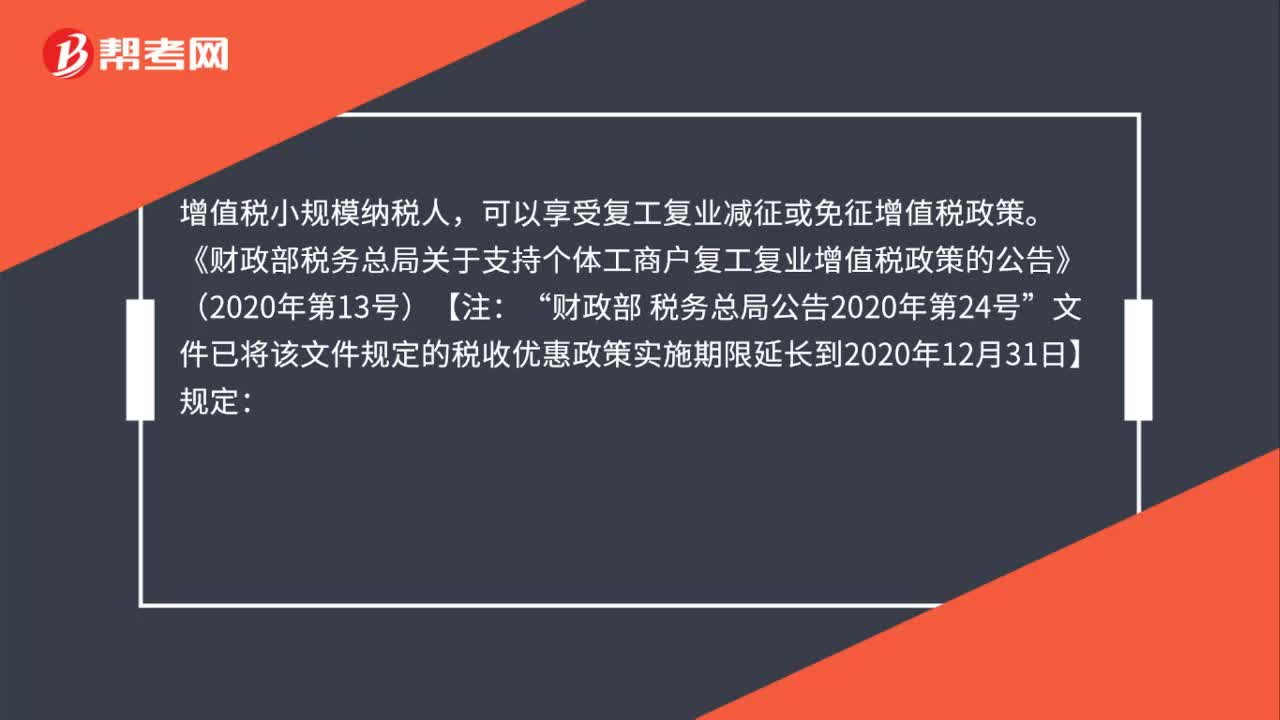

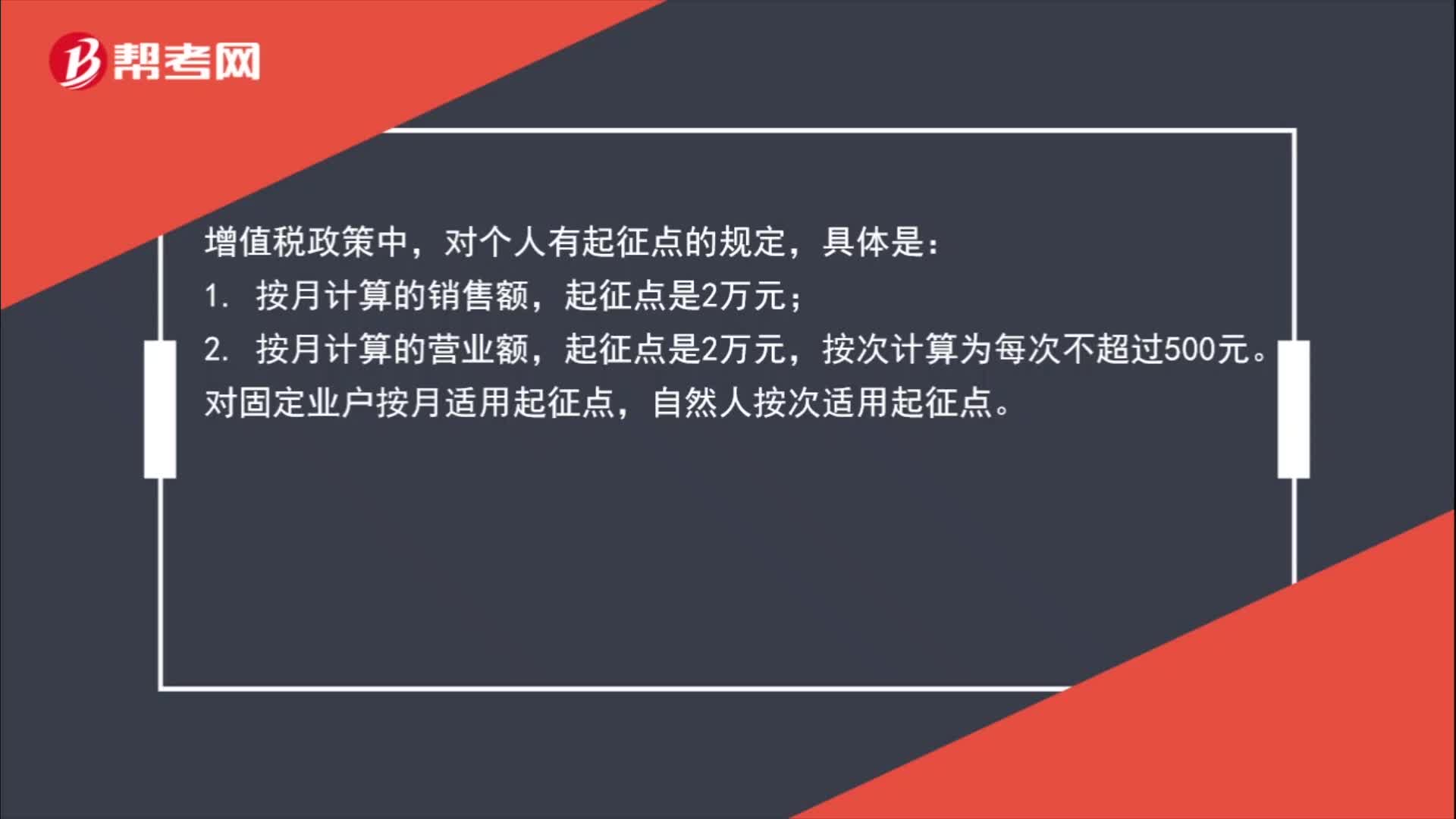

00:54增值稅起征點(diǎn)是多少?:增值稅起征點(diǎn)是多少?增值稅政策中,對(duì)個(gè)人有起征點(diǎn)的規(guī)定,具體是:1. 按月計(jì)算的銷售額,2. 按月計(jì)算的營(yíng)業(yè)額,起征點(diǎn)是2萬(wàn)元,按次計(jì)算為每次不超過(guò)500元。對(duì)固定業(yè)戶按月適用起征點(diǎn),自然人按次適用起征點(diǎn)。

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對(duì)免征的增值稅做會(huì)計(jì)分錄的時(shí)候,應(yīng)該直接減免的增值稅計(jì)入營(yíng)業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營(yíng)業(yè)外收入。減免稅款屬于企業(yè)非日常活動(dòng)所形成的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的流入,計(jì)入營(yíng)業(yè)外收入更合適。

02:30

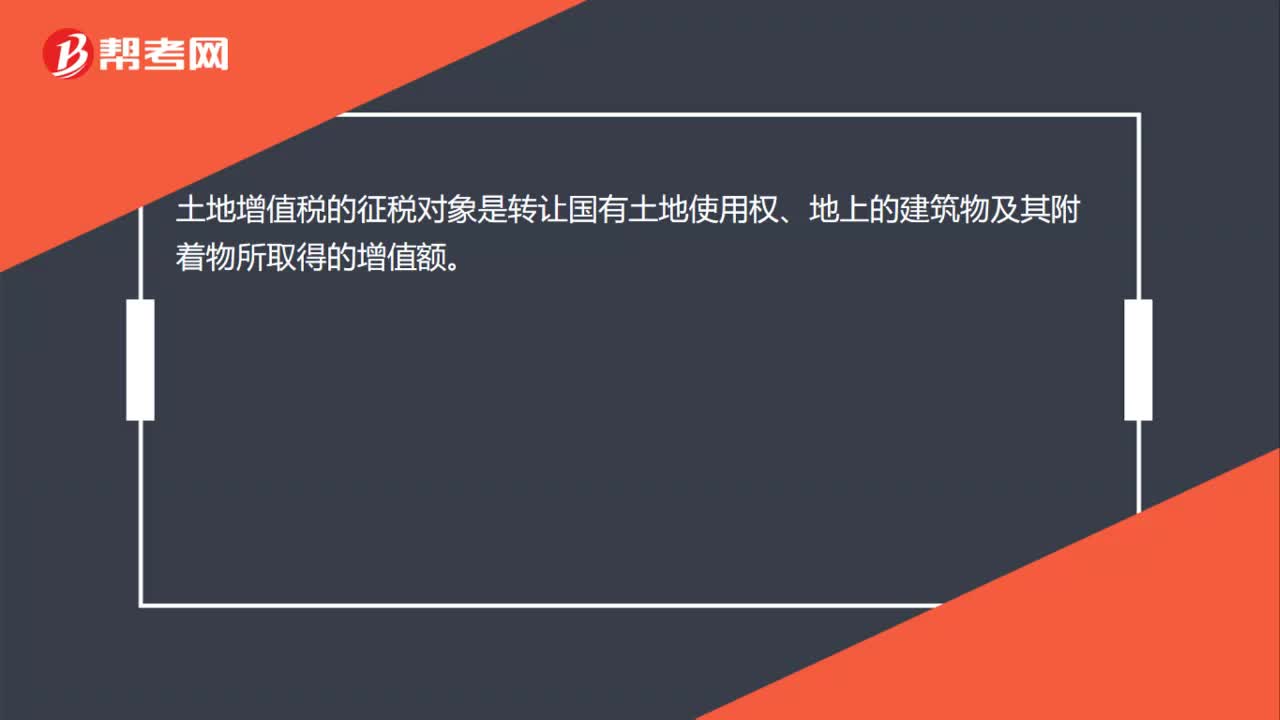

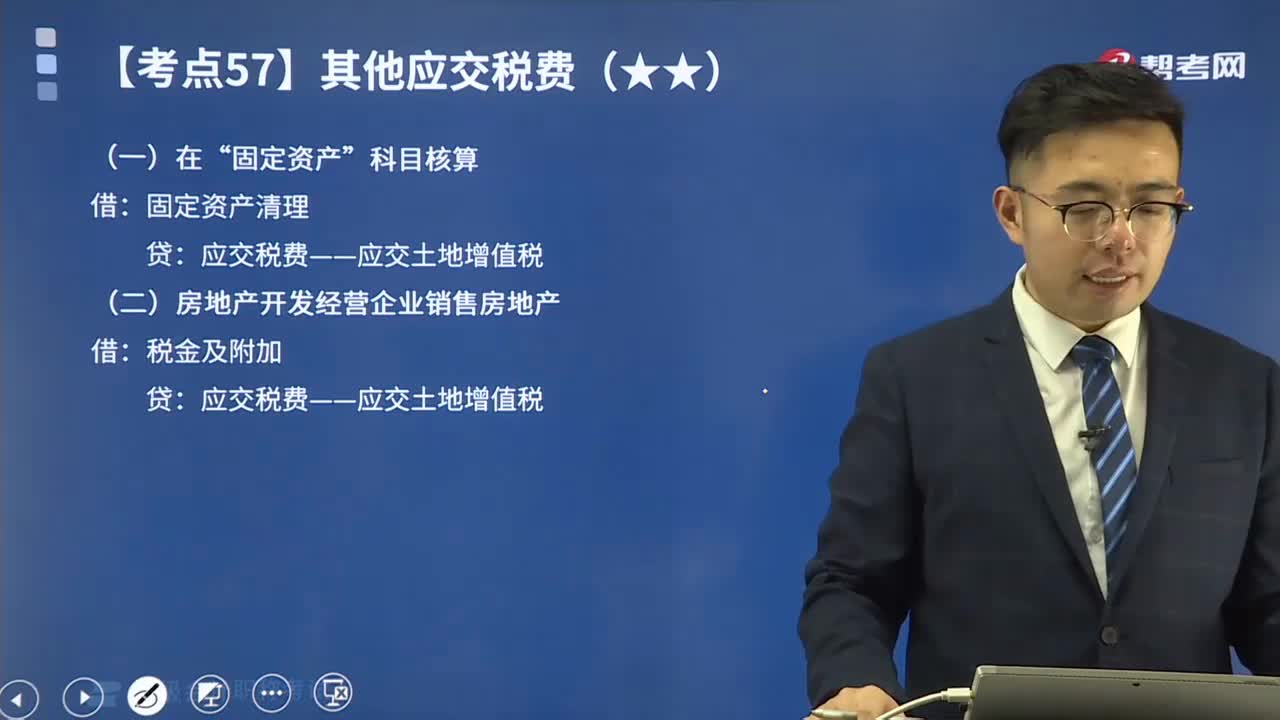

02:30其他應(yīng)交稅費(fèi)中應(yīng)交土地增值稅如何進(jìn)行會(huì)計(jì)處理?:其他應(yīng)交稅費(fèi)中應(yīng)交土地增值稅如何進(jìn)行會(huì)計(jì)處理?土地增值稅是指轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個(gè)人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實(shí)物收入和其他收入減去法定扣除項(xiàng)目金額后的增值額為計(jì)稅依據(jù)向國(guó)家繳納的一種稅賦,土地增值稅是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物(簡(jiǎn)稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個(gè)人所征收的一種稅。土地增值稅采用四級(jí)超率累進(jìn)稅率。

07:20

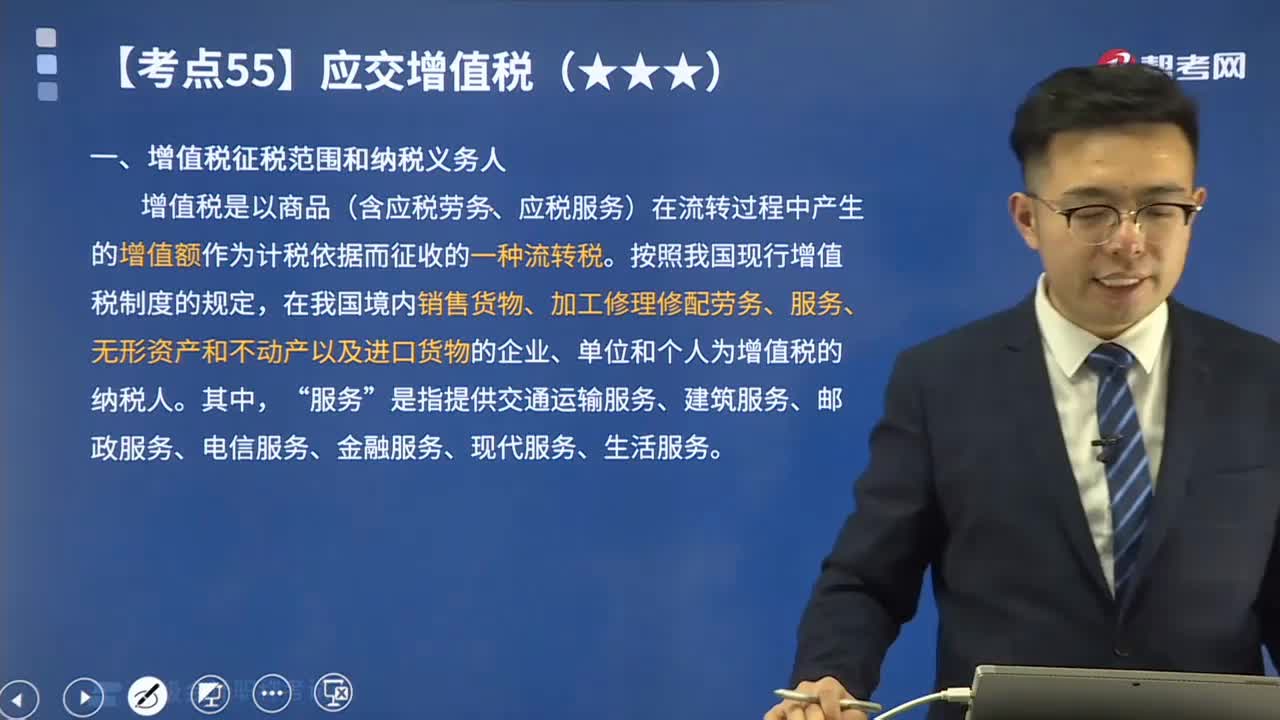

07:20帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費(fèi)包括:增值稅、消費(fèi)稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費(fèi)附加、礦產(chǎn)資源補(bǔ)償費(fèi)、印花稅、耕地占用稅、契稅、車輛購(gòu)置稅等。核算各種稅費(fèi)的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日