下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

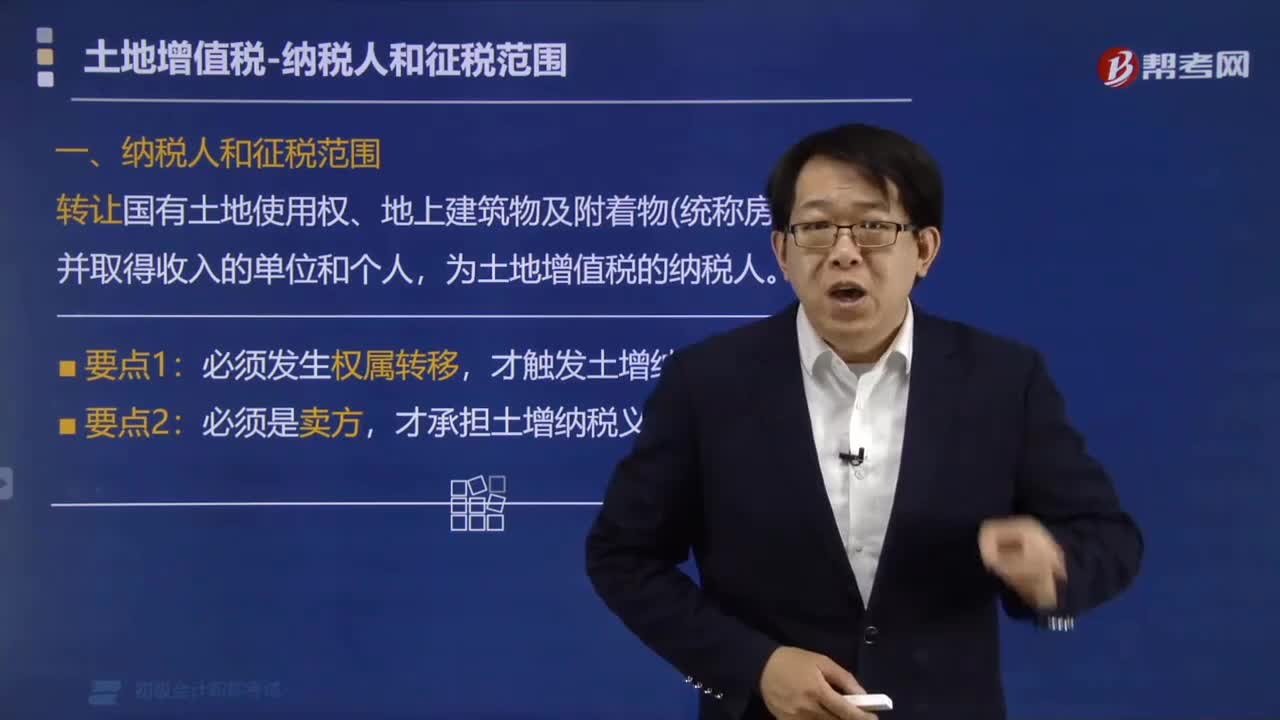

00:15土地增值稅征稅對(duì)象是哪些?:土地增值稅的征稅對(duì)象是轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上的建筑物及其附著物所取得的增值額。

00:25

00:25土地增值稅預(yù)繳率是什么?:土地增值稅預(yù)繳率是什么?土地增值稅預(yù)繳率就是還沒(méi)有到土地增值稅納稅義務(wù),預(yù)先征收一部分稅款的比率。預(yù)征稅款以納稅人每月申報(bào)取得的轉(zhuǎn)讓收入額(含預(yù)收款、定金)乘以預(yù)征率計(jì)算征收。

00:27

00:27土地增值稅預(yù)繳計(jì)稅依據(jù)是什么?:土地增值稅預(yù)繳計(jì)稅依據(jù)是什么?土地增值稅預(yù)繳計(jì)稅依據(jù)是預(yù)收款與應(yīng)預(yù)繳增值稅稅款的差額,納稅人預(yù)繳土地增值稅,用不含稅收入乘以預(yù)征率即可計(jì)算出應(yīng)該預(yù)交的土地增值稅。

00:39

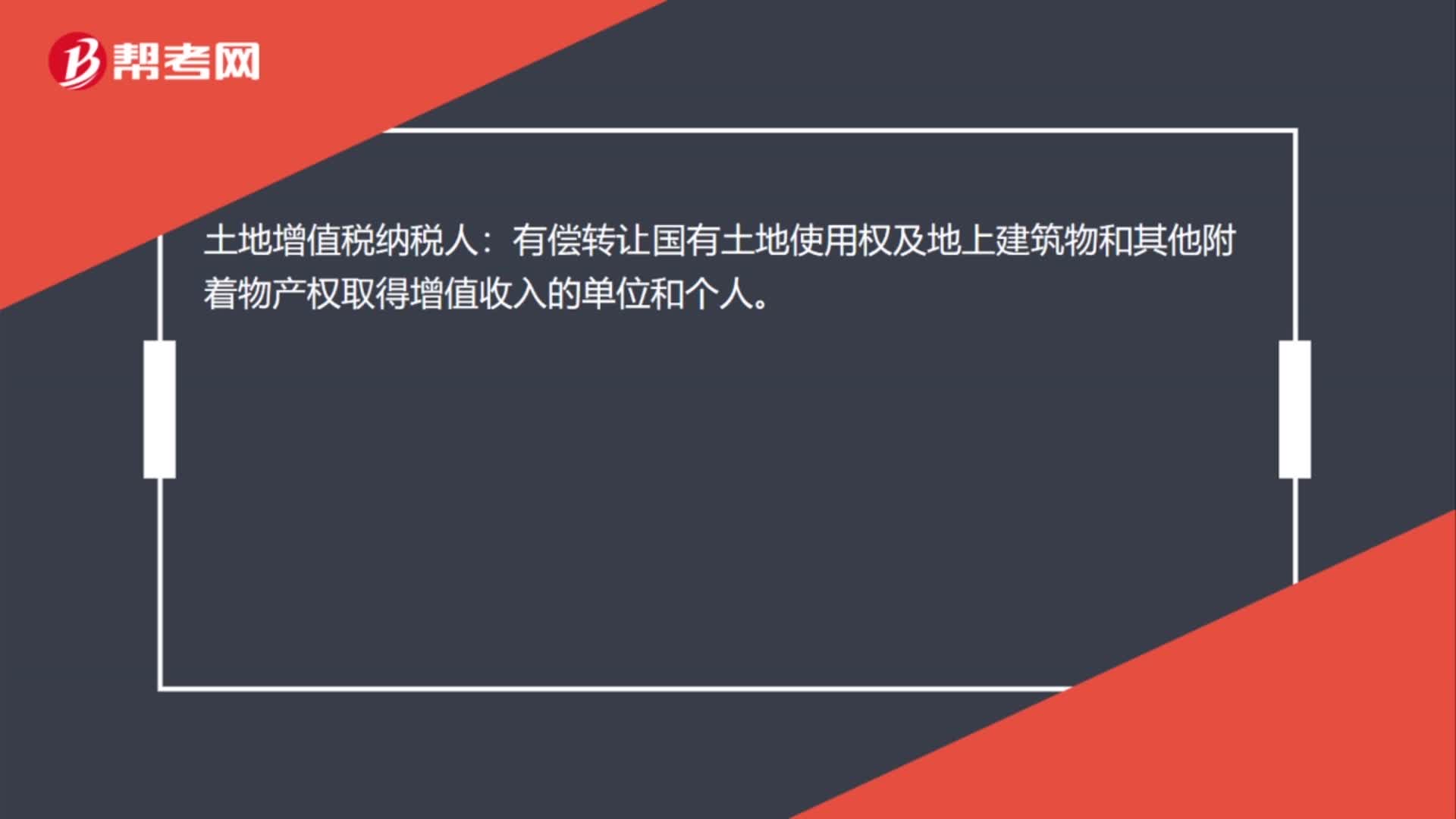

00:39土地增值稅的征稅范圍包括哪些?:土地增值稅的征稅范圍包括哪些?(1)出售國(guó)有土地使用權(quán);(2)取得土地使用權(quán)后進(jìn)行房屋開發(fā)建造然后出售的;存量房地產(chǎn)買賣;(3)抵押期滿以房地產(chǎn)抵債;(4)單位之間交換房地產(chǎn);(5)投資方或接受方屬于房地產(chǎn)開發(fā)企業(yè)的房地產(chǎn)投資;(6)投資聯(lián)營(yíng)后將投入的房地產(chǎn)再轉(zhuǎn)讓的;(7)合作建房建成后轉(zhuǎn)讓的。

00:55

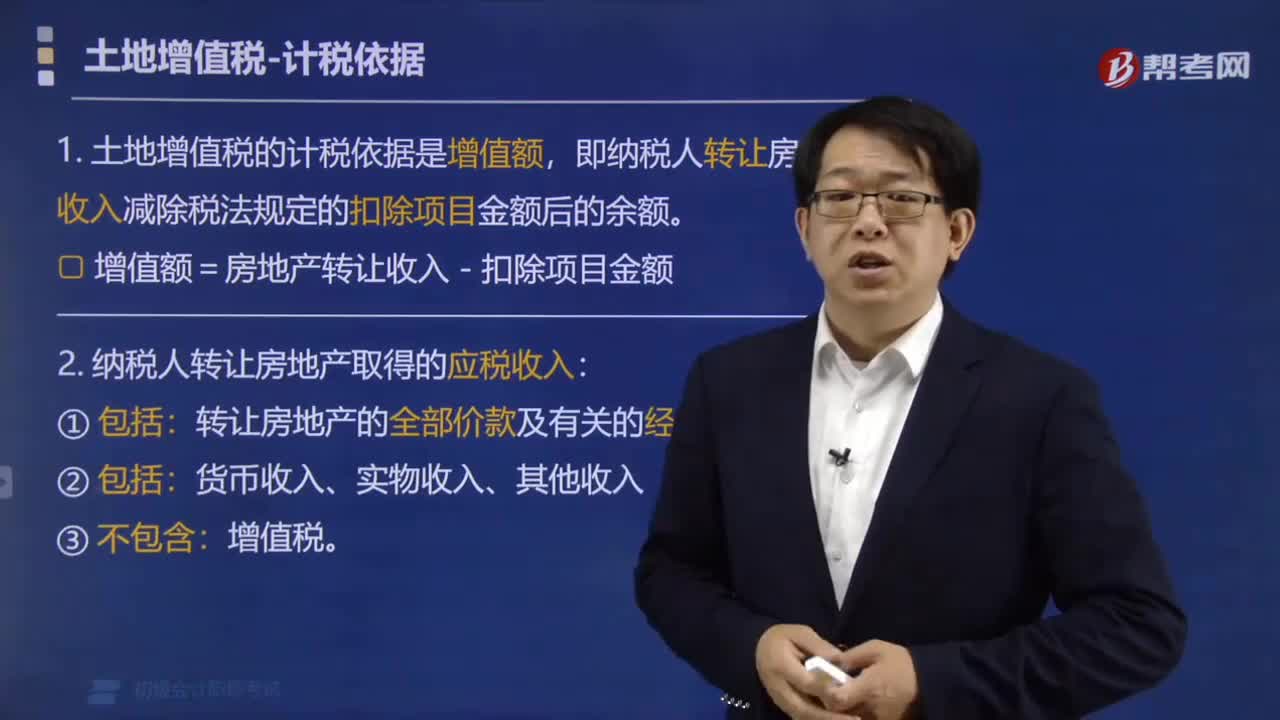

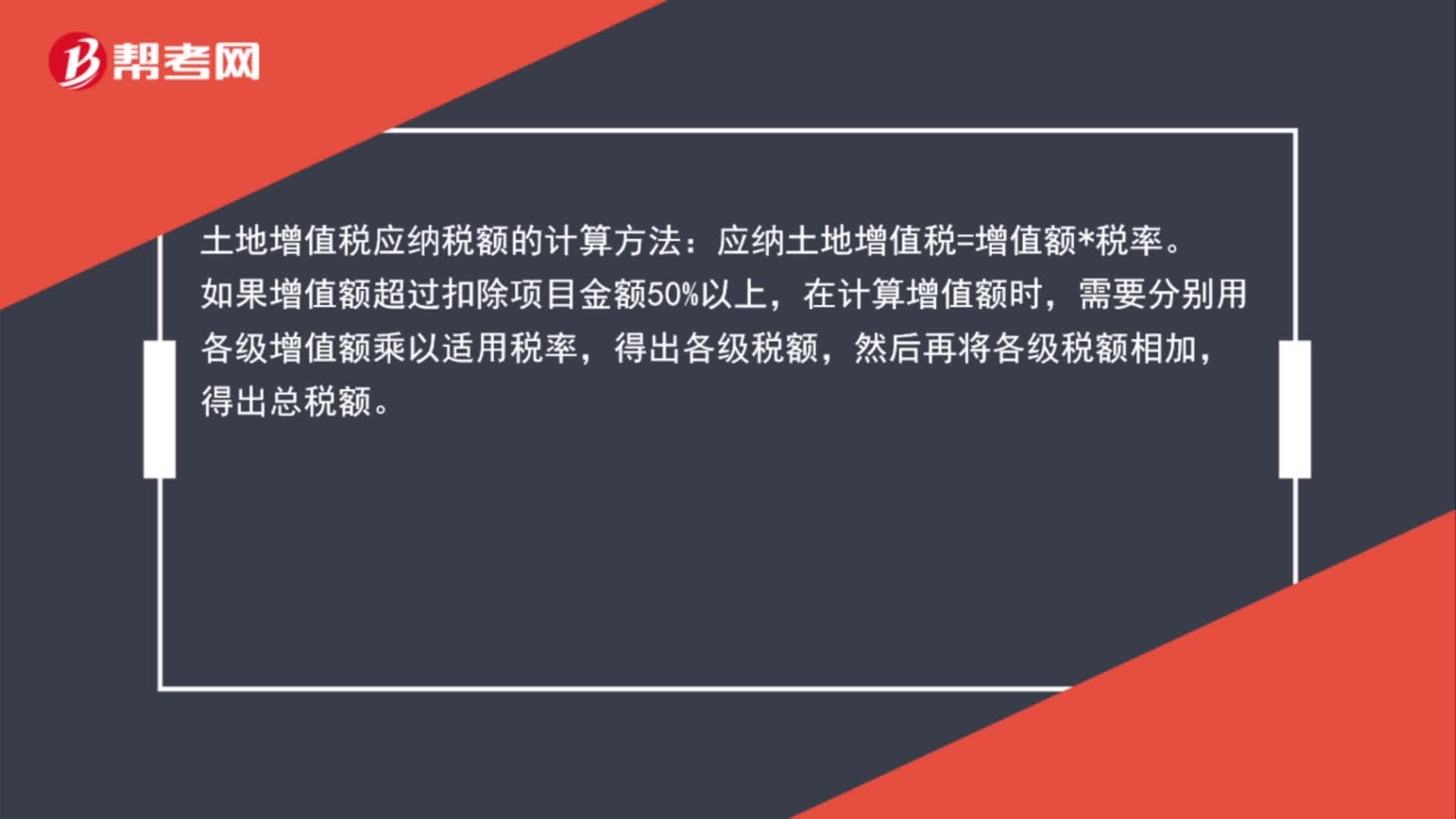

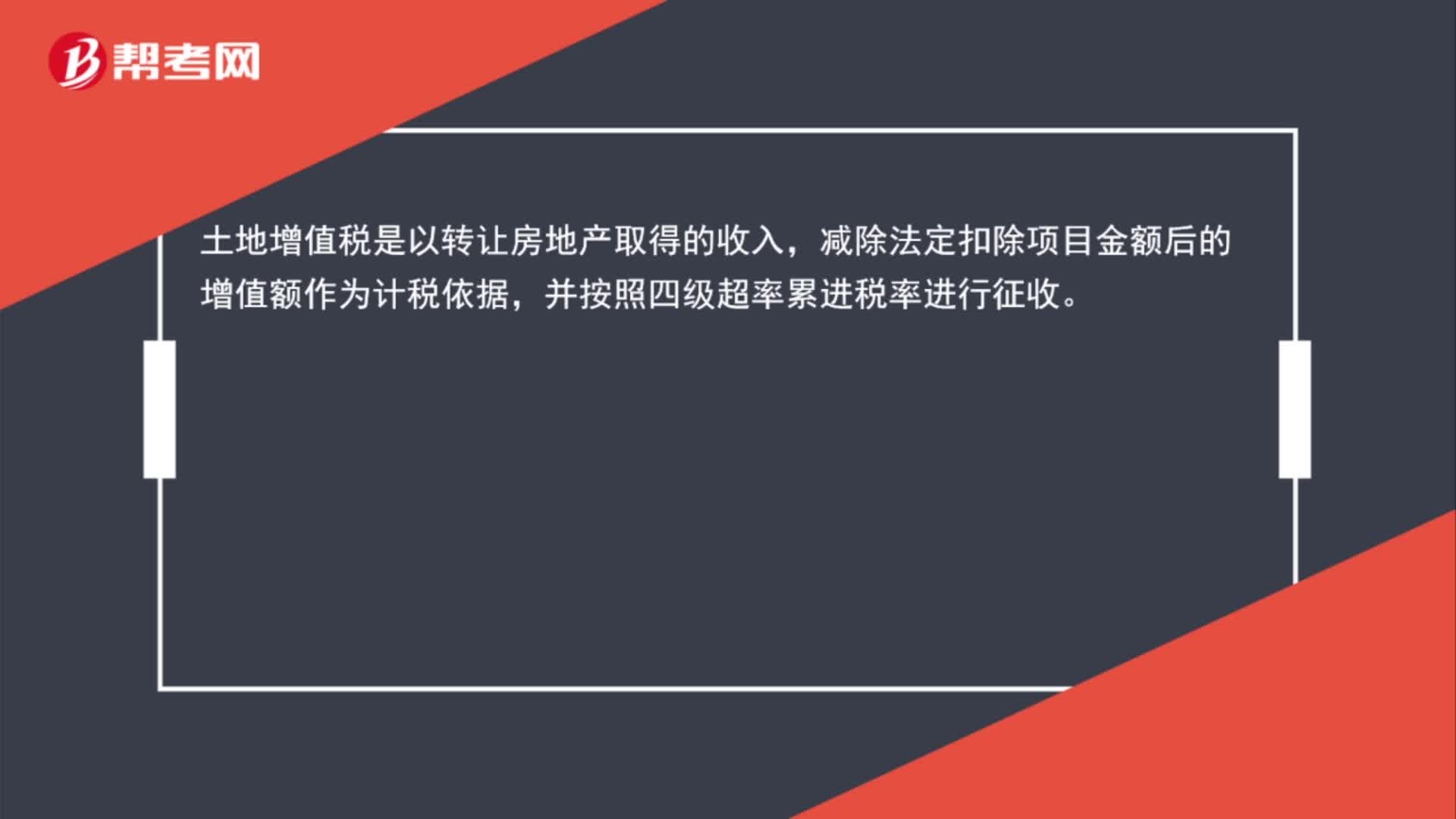

00:55計(jì)算土地增值稅的步驟和公式是什么?:計(jì)算土地增值稅的步驟和公式是什么?1.計(jì)算土地增值稅的步驟;(1)計(jì)算收入總額;(2)計(jì)算扣除項(xiàng)目金額;(3)用收入總額減除扣除項(xiàng)目金額計(jì)算增值額,(4)計(jì)算增值額與扣除項(xiàng)目之間的比例;以確定使用稅率的檔次和速算扣除系數(shù)。(5)套用公式計(jì)算稅額2.計(jì)算土地增值稅的公式應(yīng)納稅額=增值額×稅率-扣除項(xiàng)目金額×速算扣除系數(shù)

01:32

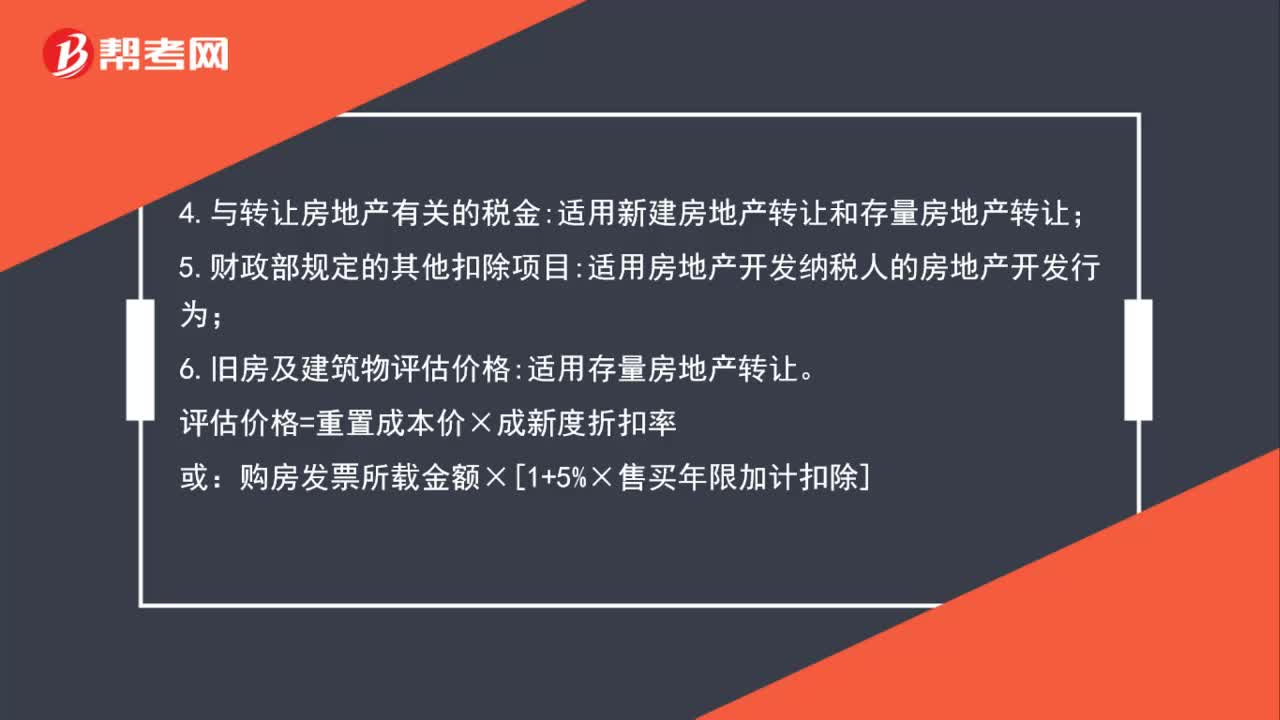

01:32土地增值稅的扣除項(xiàng)目是什么?:土地增值稅的扣除項(xiàng)目是什么?1.取得土地使用權(quán)所支付的金額:包括地價(jià)+獲取時(shí)按國(guó)家規(guī)定繳納的費(fèi)用(契稅);2.房地產(chǎn)開發(fā)成本:3.房地產(chǎn)開發(fā)費(fèi)用:適用新建房地產(chǎn)轉(zhuǎn)讓;4.與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金:適用新建房地產(chǎn)轉(zhuǎn)讓和存量房地產(chǎn)轉(zhuǎn)讓;適用房地產(chǎn)開發(fā)納稅人的房地產(chǎn)開發(fā)行為;適用存量房地產(chǎn)轉(zhuǎn)讓。評(píng)估價(jià)格=重置成本價(jià)×成新度折扣率:購(gòu)房發(fā)票所載金額×[1+5%×售買年限加計(jì)扣除]

00:28

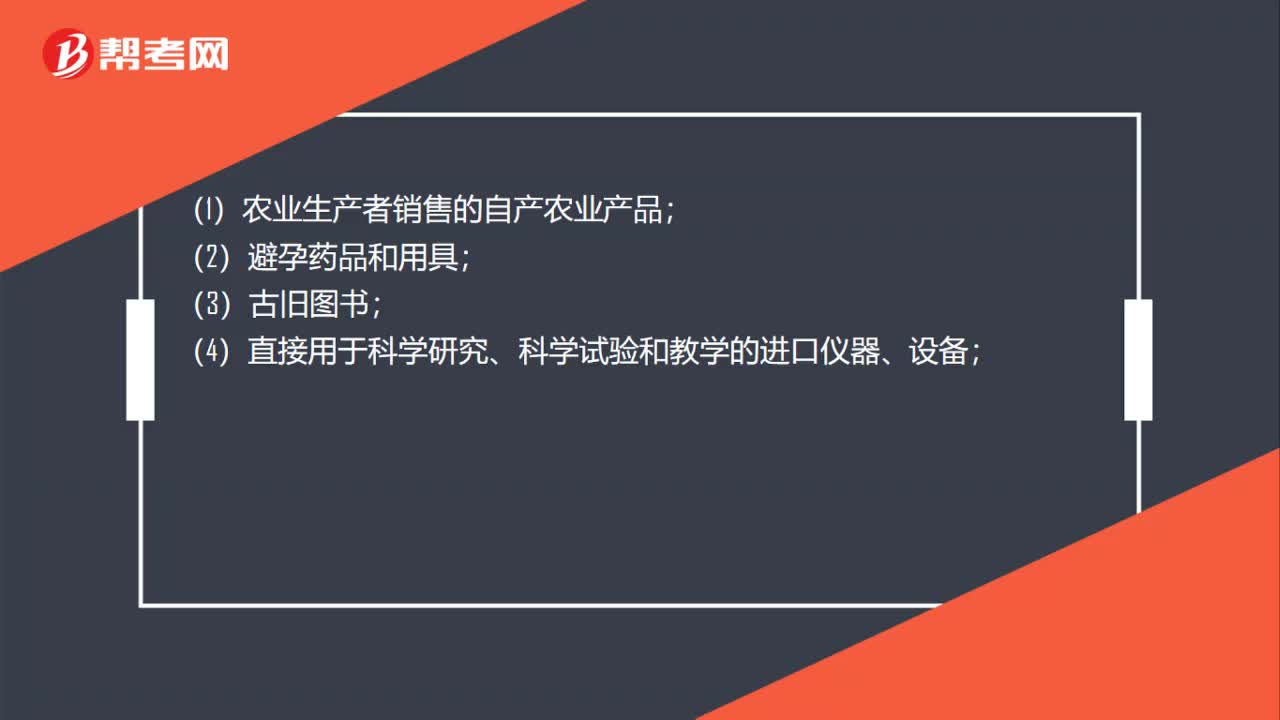

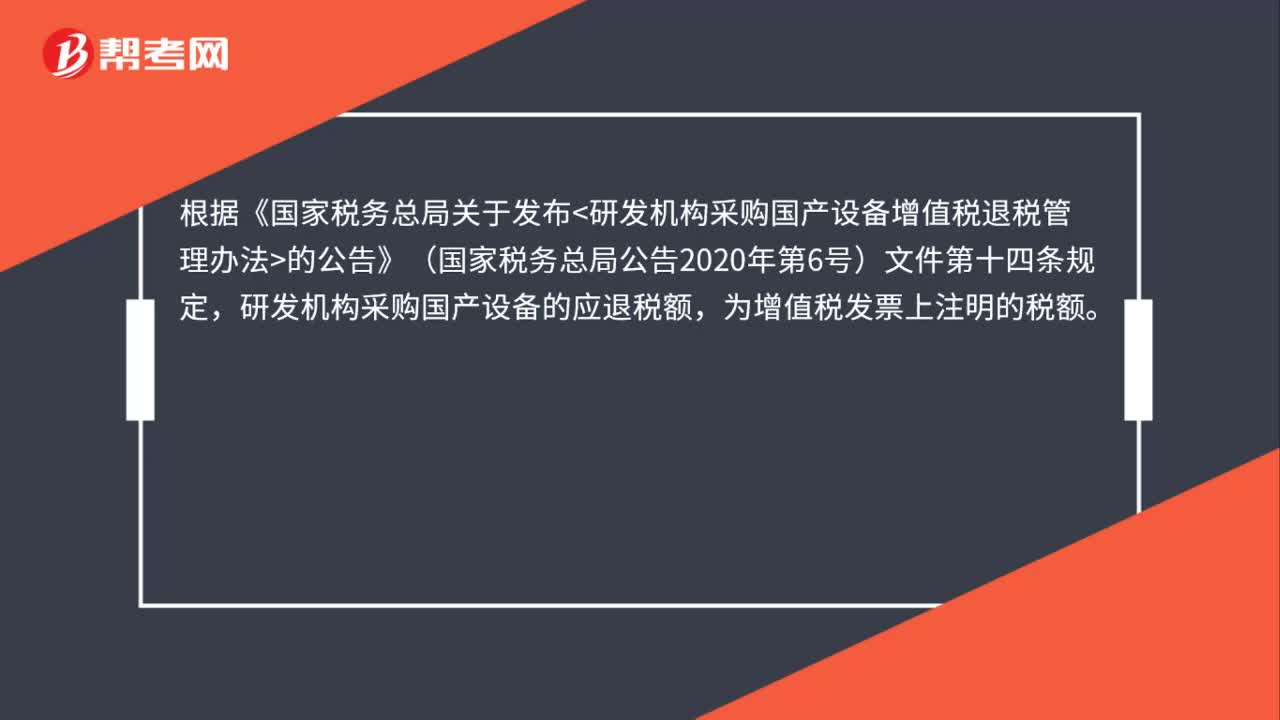

00:28研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備退還增值稅計(jì)稅依據(jù)是什么?:研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備退還增值稅計(jì)稅依據(jù)是什么?根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)布研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備增值稅退稅管理辦法的公告》(國(guó)家稅務(wù)總局公告2020年第6號(hào))文件第十四條規(guī)定,研發(fā)機(jī)構(gòu)采購(gòu)國(guó)產(chǎn)設(shè)備的應(yīng)退稅額,為增值稅發(fā)票上注明的稅額。

00:25

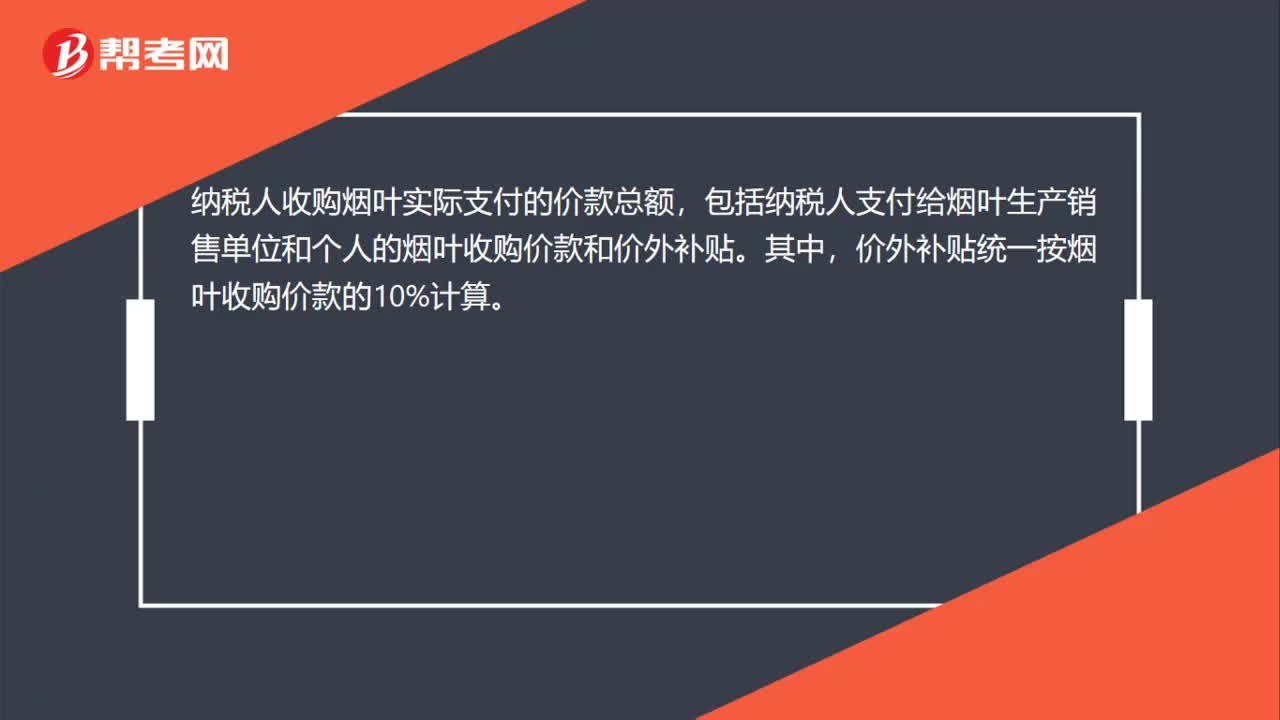

00:25煙葉稅計(jì)稅依據(jù)是什么?:煙葉稅計(jì)稅依據(jù)是什么?納稅人收購(gòu)煙葉實(shí)際支付的價(jià)款總額,包括納稅人支付給煙葉生產(chǎn)銷售單位和個(gè)人的煙葉收購(gòu)價(jià)款和價(jià)外補(bǔ)貼。其中,價(jià)外補(bǔ)貼統(tǒng)一按煙葉收購(gòu)價(jià)款的10%計(jì)算。

02:32

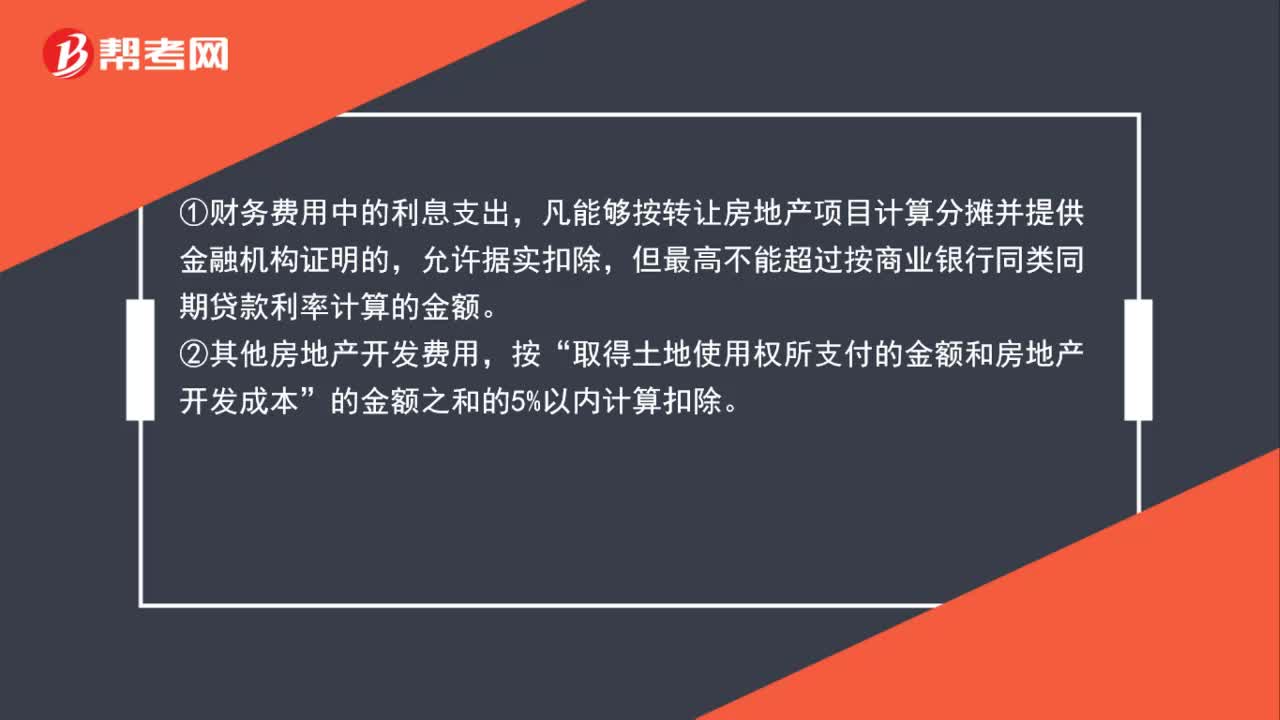

02:32土地增值稅的房地產(chǎn)開發(fā)費(fèi)用如何計(jì)算扣除?:土地增值稅的房地產(chǎn)開發(fā)費(fèi)用如何計(jì)算扣除?房地產(chǎn)開發(fā)費(fèi)用并不是按照納稅人實(shí)際發(fā)生額進(jìn)行扣除的,凡能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本。的金額之和的5%以內(nèi)計(jì)算扣除,允許扣除的房地產(chǎn)開發(fā)費(fèi)用=允許扣除的利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(5%以內(nèi)),凡不能按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偦虿荒芴峁┙鹑跈C(jī)構(gòu)證明的

01:48

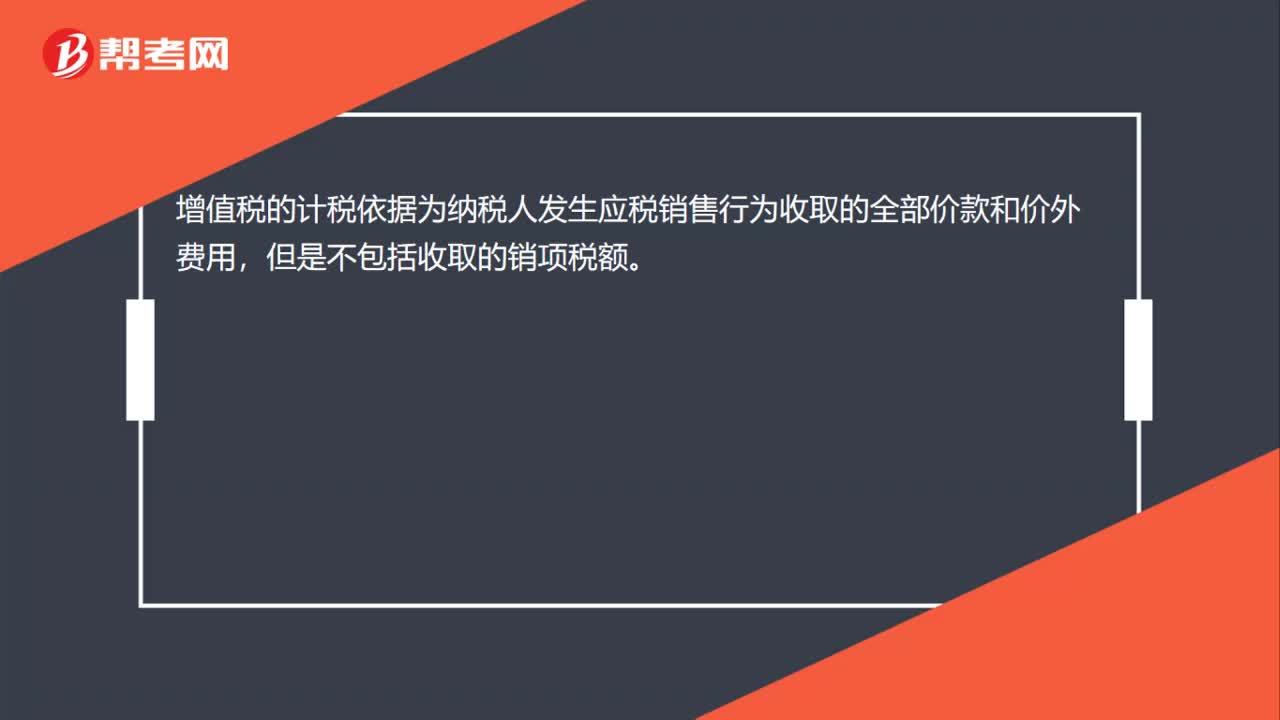

01:48增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有一般計(jì)稅方法、簡(jiǎn)易計(jì)稅方法、扣繳計(jì)稅方法。1.一般計(jì)稅方法,當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當(dāng)期應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額)×稅率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額+消費(fèi)稅稅額)×稅率

03:04

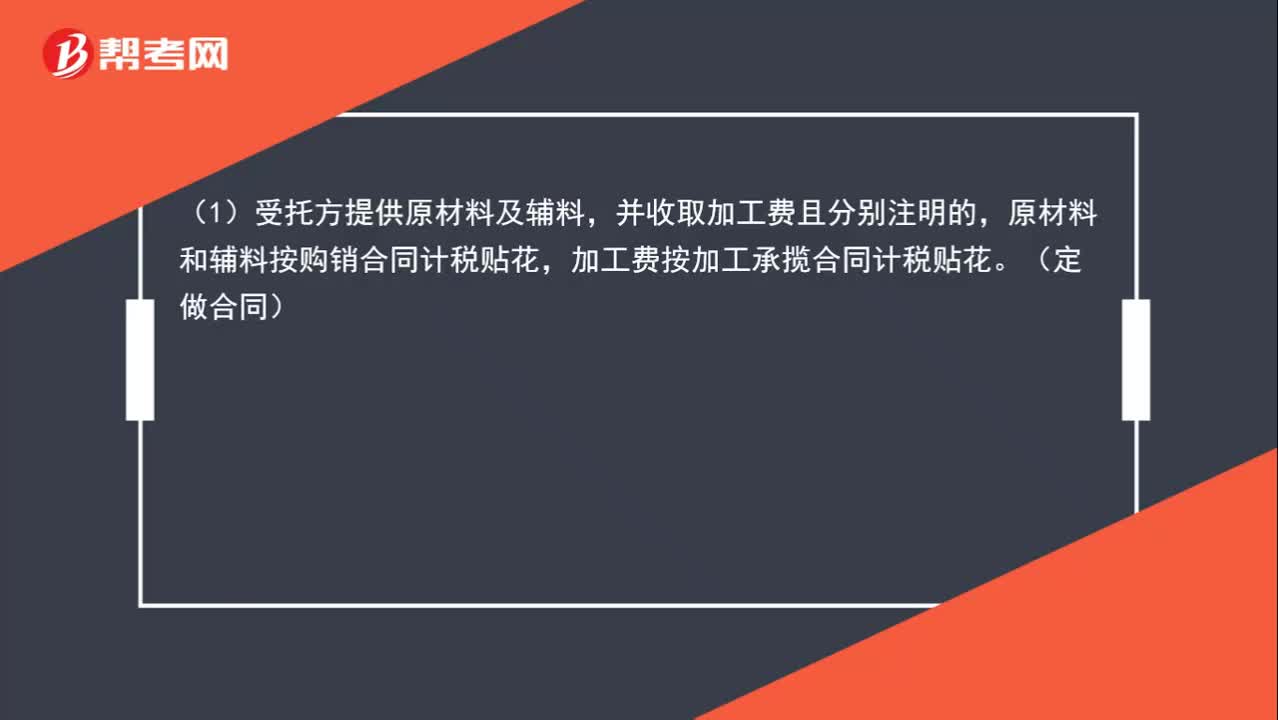

03:04印花稅的計(jì)稅依據(jù)是什么?:1. 購(gòu)銷合同的計(jì)稅依據(jù)為購(gòu)銷金額。2. 加工承攬合同的計(jì)稅依據(jù):原材料和輔料按購(gòu)銷合同計(jì)稅貼花,加工費(fèi)按加工承攬合同計(jì)稅貼花。(2)合同未分別記載原輔料及加工費(fèi)金額的。一律就全部金額按加工承攬合同計(jì)稅貼花:雙方就加工費(fèi)及輔料費(fèi)按加工承攬合同計(jì)算貼花。6. 貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額。8. 借款合同的計(jì)稅依據(jù)為借款金額。9. 財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額

01:57

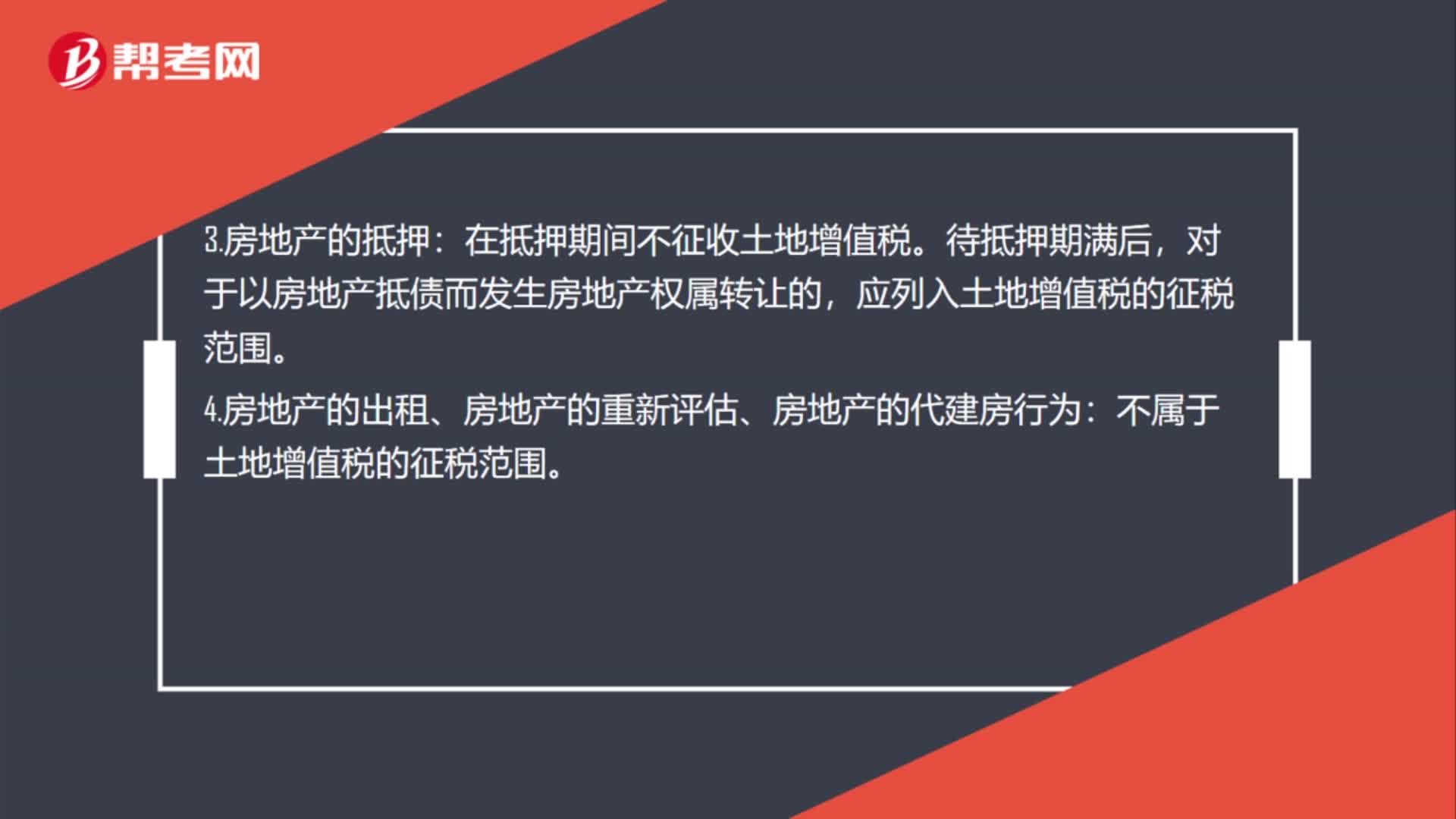

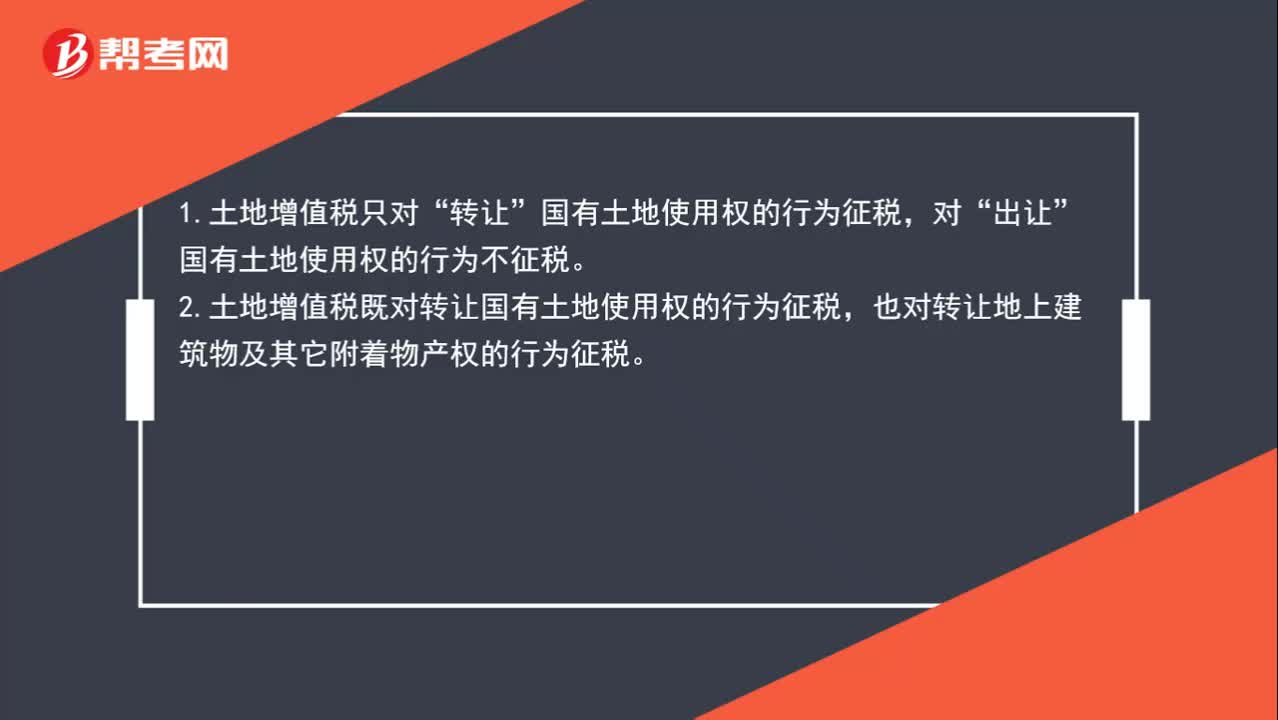

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國(guó)有土地使用權(quán)的行為不征稅。2.土地增值稅既對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)的行為征稅,也對(duì)轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對(duì)“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無(wú)償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈(zèng)與“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日