下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

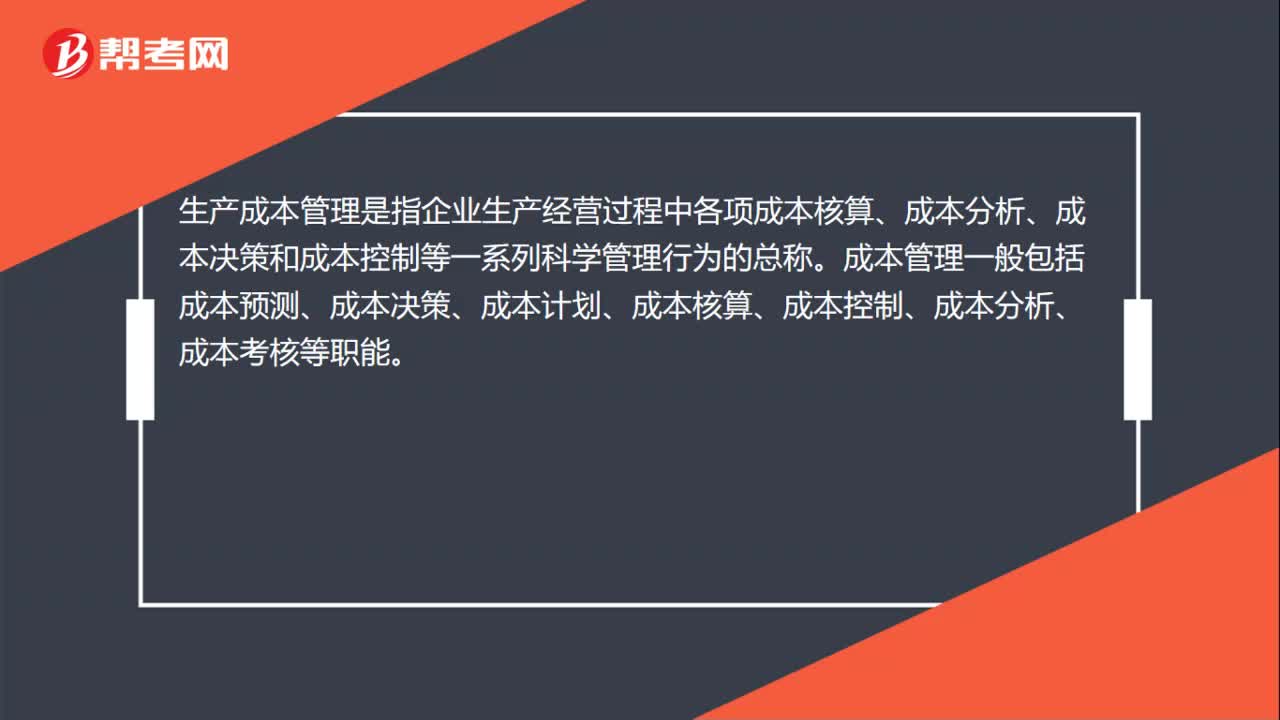

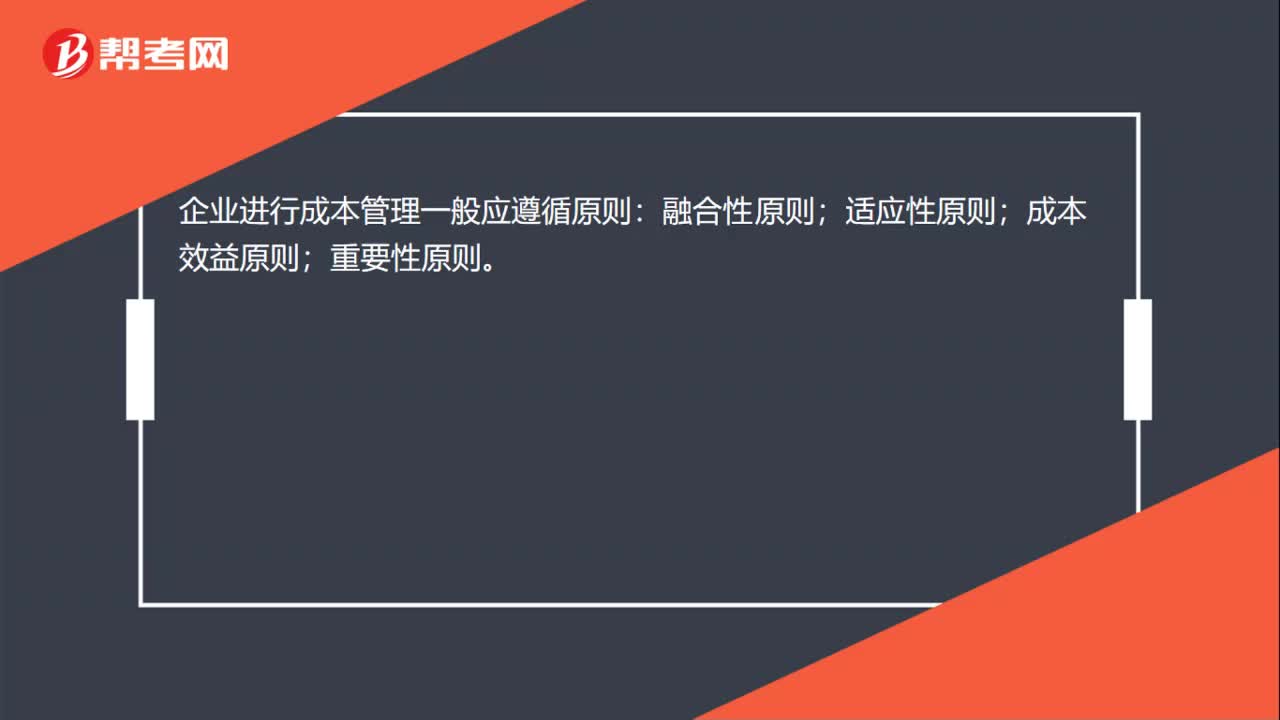

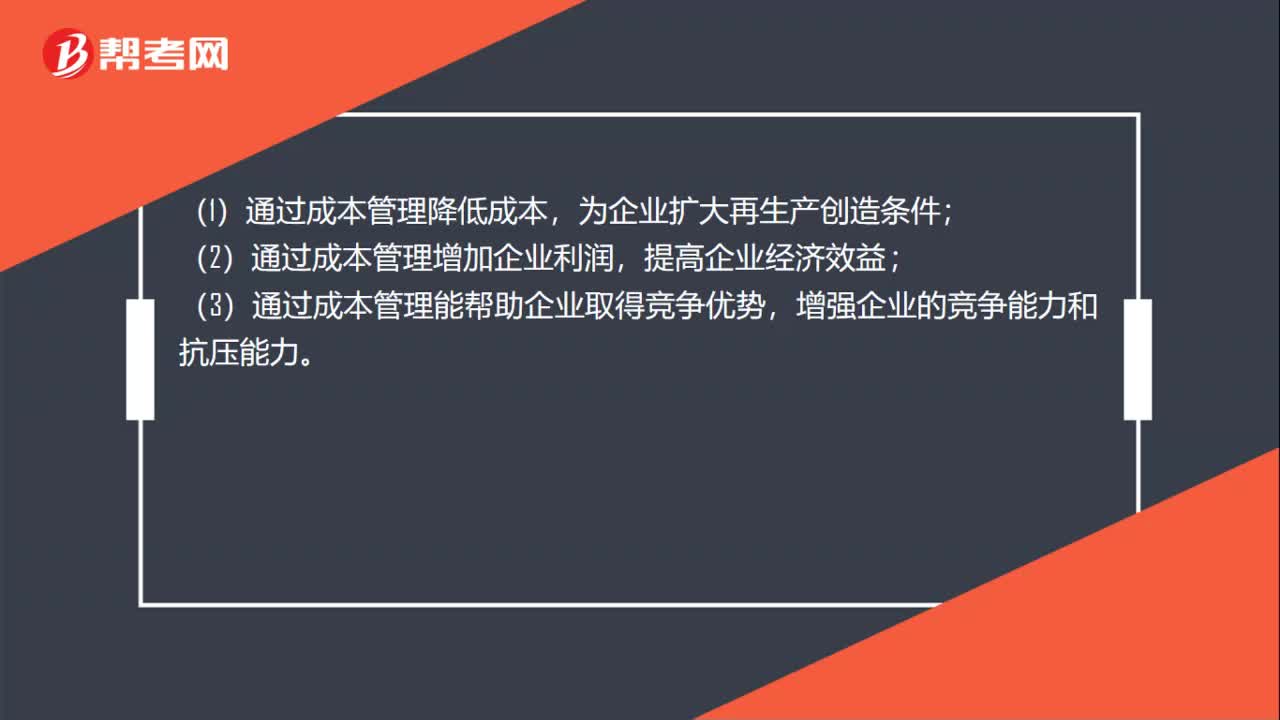

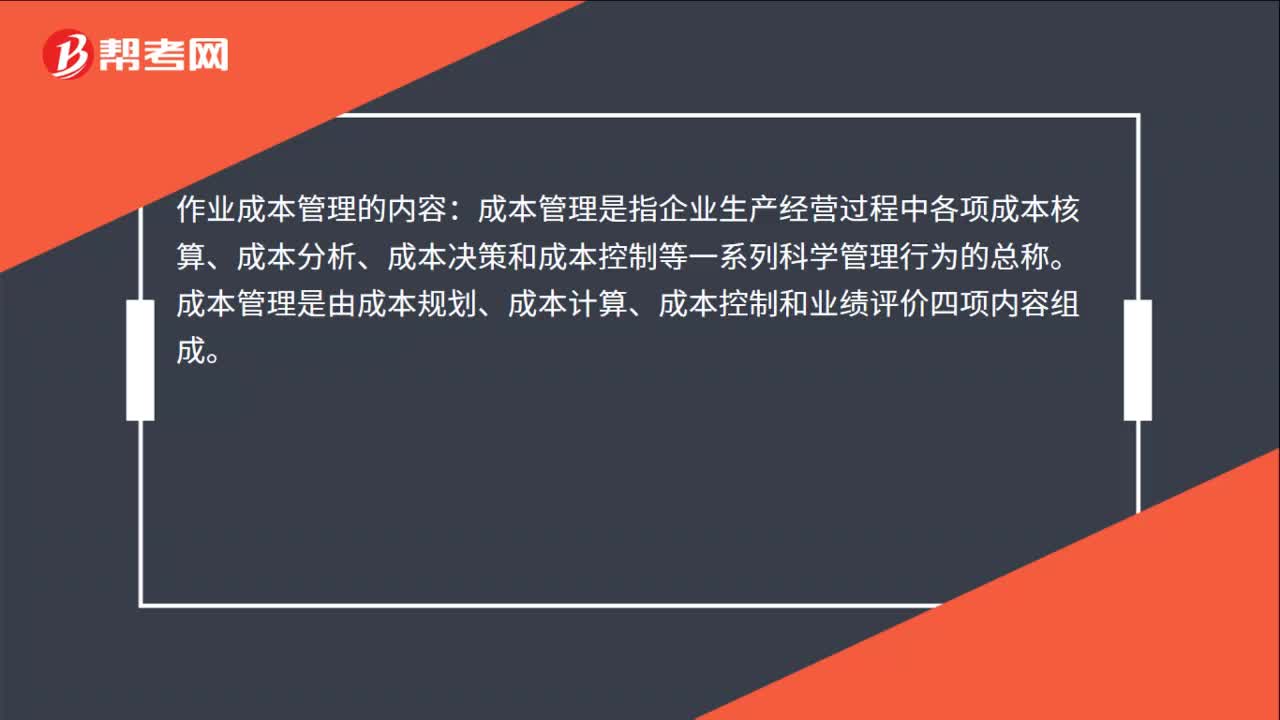

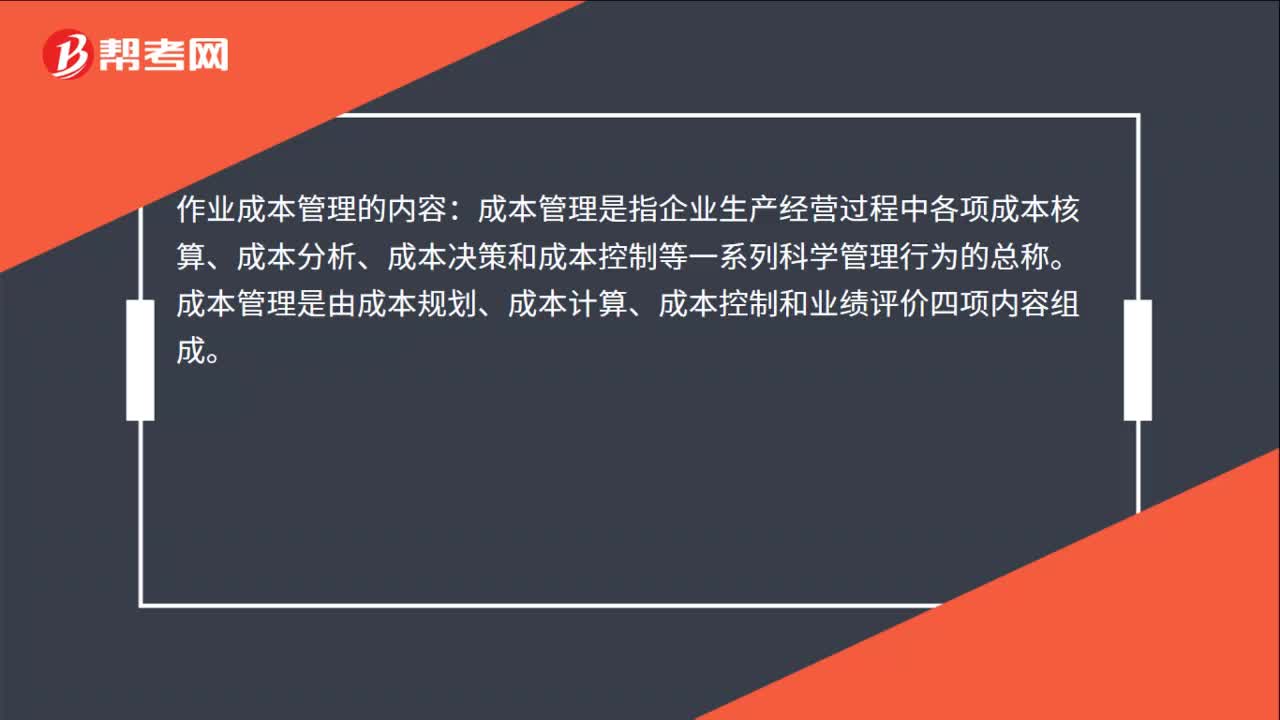

00:24作業(yè)成本管理的內(nèi)容是什么?:作業(yè)成本管理的內(nèi)容:成本管理是指企業(yè)生產(chǎn)經(jīng)營(yíng)過(guò)程中各項(xiàng)成本核算、成本分析、成本決策和成本控制等一系列科學(xué)管理行為的總稱。成本管理是由成本規(guī)劃、成本計(jì)算、成本控制和業(yè)績(jī)?cè)u(píng)價(jià)四項(xiàng)內(nèi)容組成。

00:14

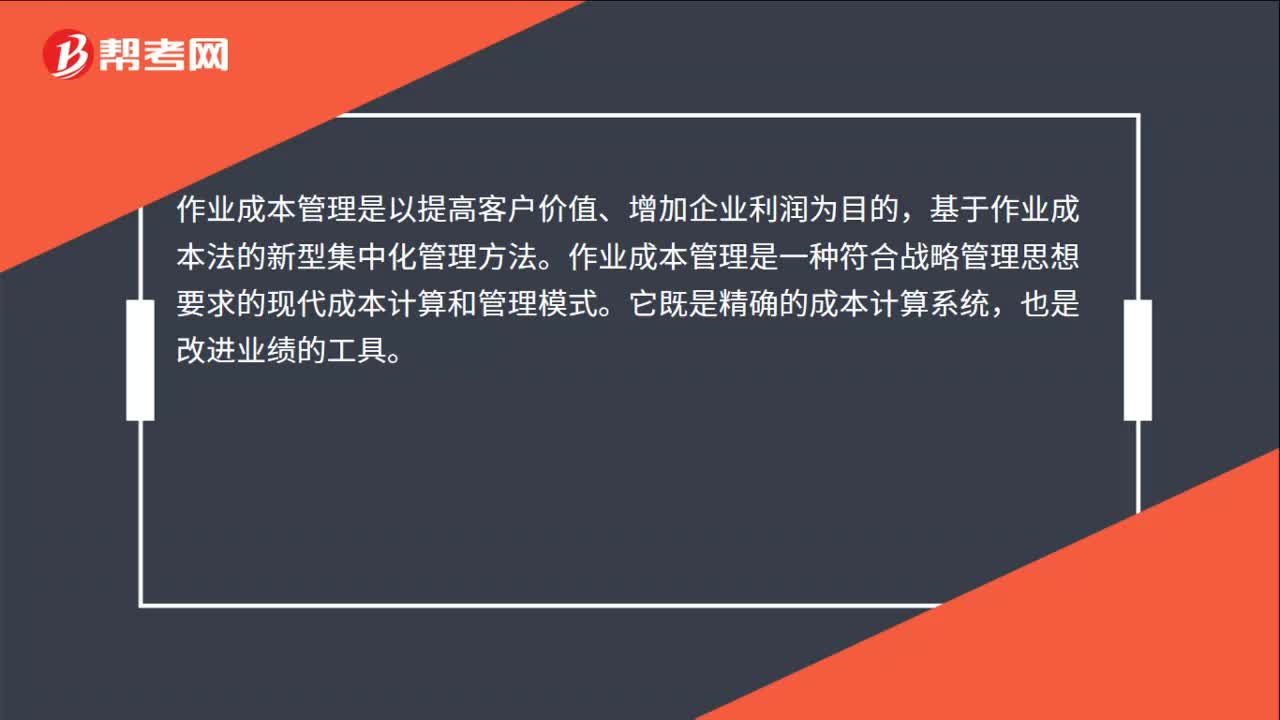

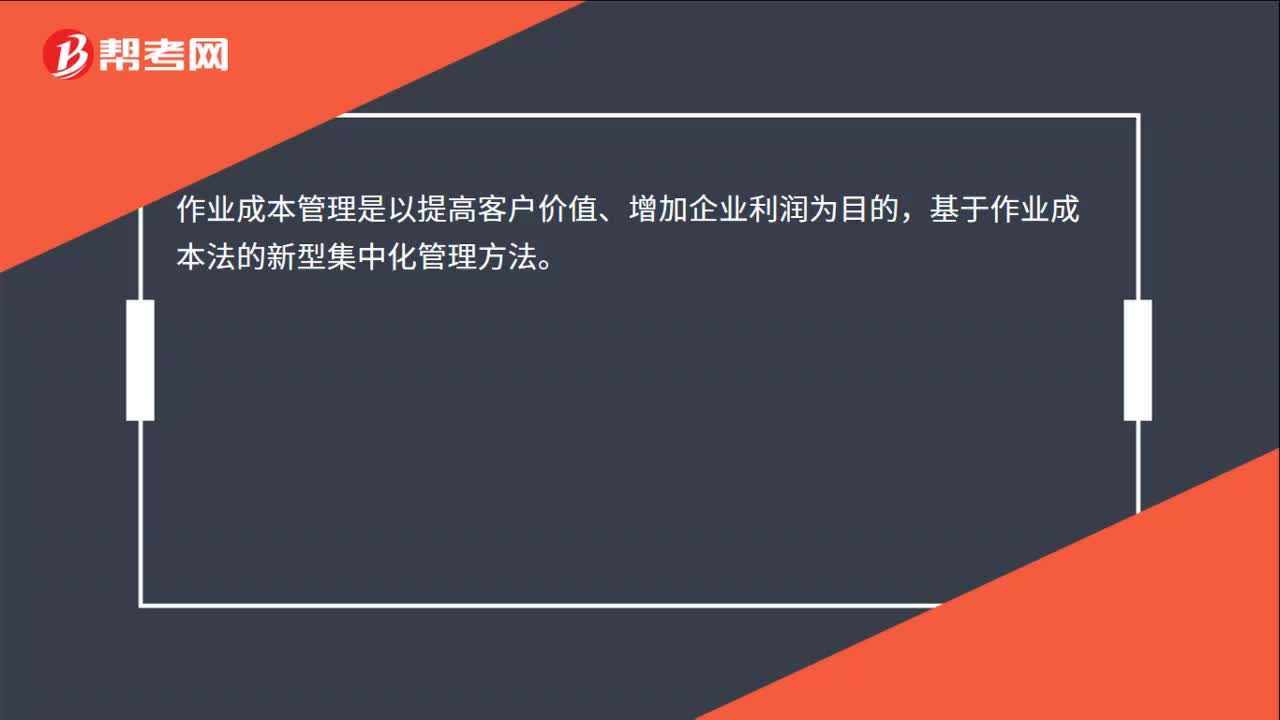

00:14作業(yè)成本管理的目標(biāo)是什么?:作業(yè)成本管理的目標(biāo)是什么?作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤(rùn)為目的,基于作業(yè)成本法的新型集中化管理方法。

01:07

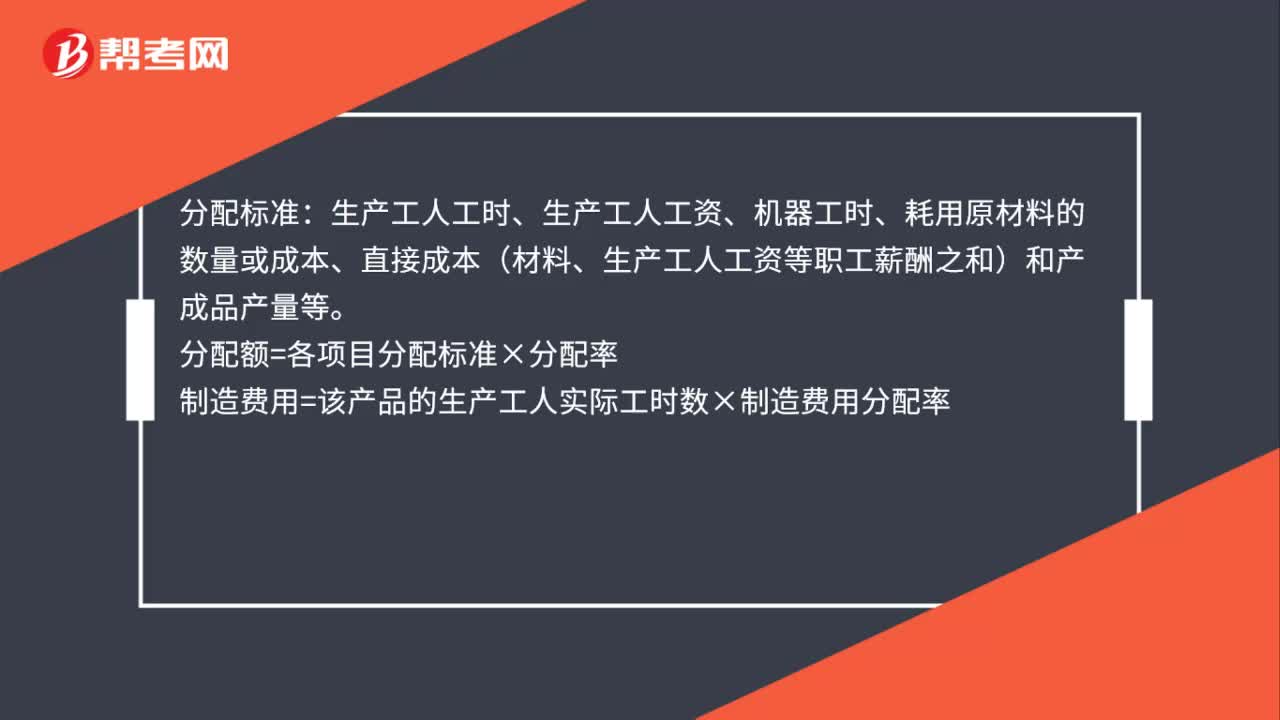

01:07制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本公式是什么?:制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本公式:制造費(fèi)用分配公式:分配率=待分配金額分配標(biāo)準(zhǔn)之和。生產(chǎn)工人工時(shí)、生產(chǎn)工人工資、機(jī)器工時(shí)、耗用原材料的數(shù)量或成本、直接成本(材料、生產(chǎn)工人工資等職工薪酬之和)和產(chǎn)成品產(chǎn)量等。分配額=各項(xiàng)目分配標(biāo)準(zhǔn)×分配率制造費(fèi)用=該產(chǎn)品的生產(chǎn)工人實(shí)際工時(shí)數(shù)×制造費(fèi)用分配率制造費(fèi)用=該產(chǎn)品的生產(chǎn)工人實(shí)際工資額×制造費(fèi)用分配率應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒(méi)有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用

00:19

00:19生產(chǎn)成本明細(xì)科目是什么?:生產(chǎn)成本明細(xì)科目是生產(chǎn)成本科目下設(shè)置的明細(xì)科目,生產(chǎn)成本明細(xì)科目有兩個(gè),分別是基本生產(chǎn)成本以及輔助生產(chǎn)成本。

00:27

00:27生產(chǎn)成本控制是什么?:生產(chǎn)成本控制是什么?生產(chǎn)成本控制是在產(chǎn)品的制造過(guò)程中,對(duì)成本形成的各種因素,按照事先擬定的標(biāo)準(zhǔn)嚴(yán)格加以監(jiān)督,發(fā)現(xiàn)偏差就及時(shí)采取措施加以糾正,從而是生產(chǎn)過(guò)程中的各項(xiàng)資源的消耗和費(fèi)用開(kāi)支限在標(biāo)準(zhǔn)規(guī)定的范圍之內(nèi)。

00:43

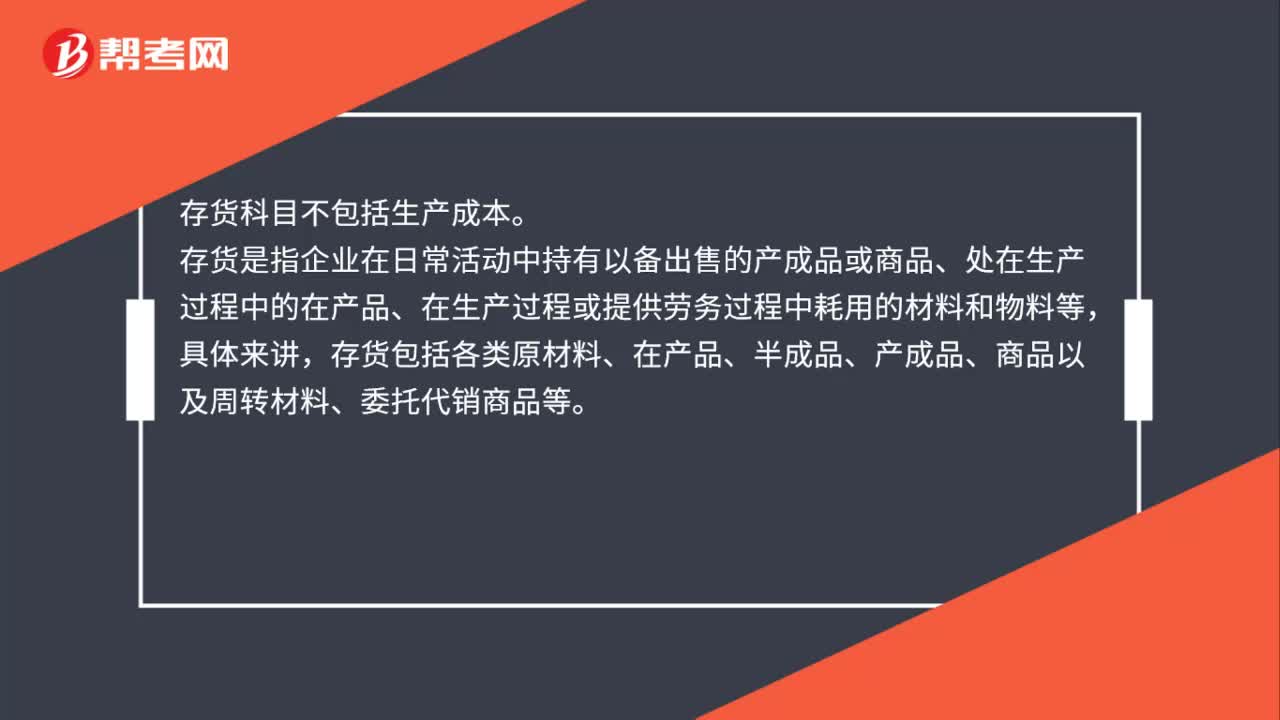

00:43生產(chǎn)成本為什么屬于資產(chǎn)?:生產(chǎn)成本為什么屬于資產(chǎn)?生產(chǎn)成本是生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用,包括各項(xiàng)直接支出和制造費(fèi)用。生產(chǎn)成本是成本類科目,但是生產(chǎn)完工的產(chǎn)品結(jié)轉(zhuǎn)到庫(kù)存商品中,庫(kù)存商品是屬于資產(chǎn)的,所以生產(chǎn)成本是屬于資產(chǎn)。

02:20

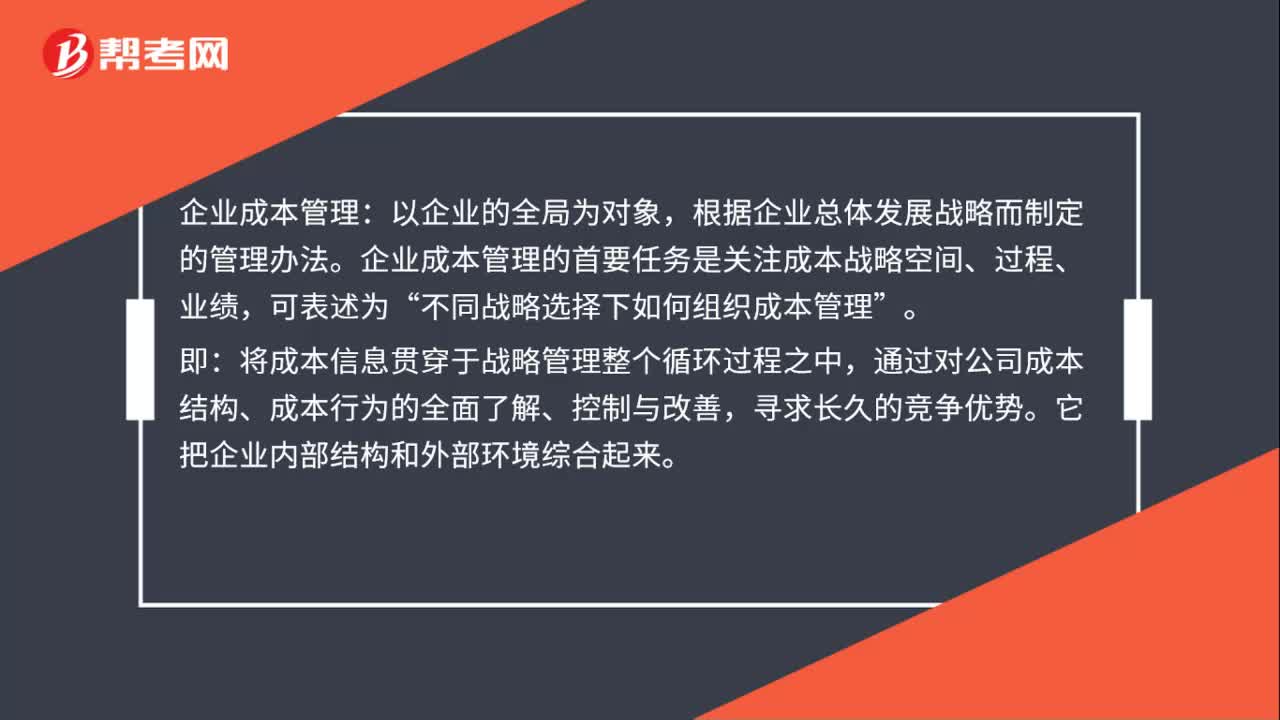

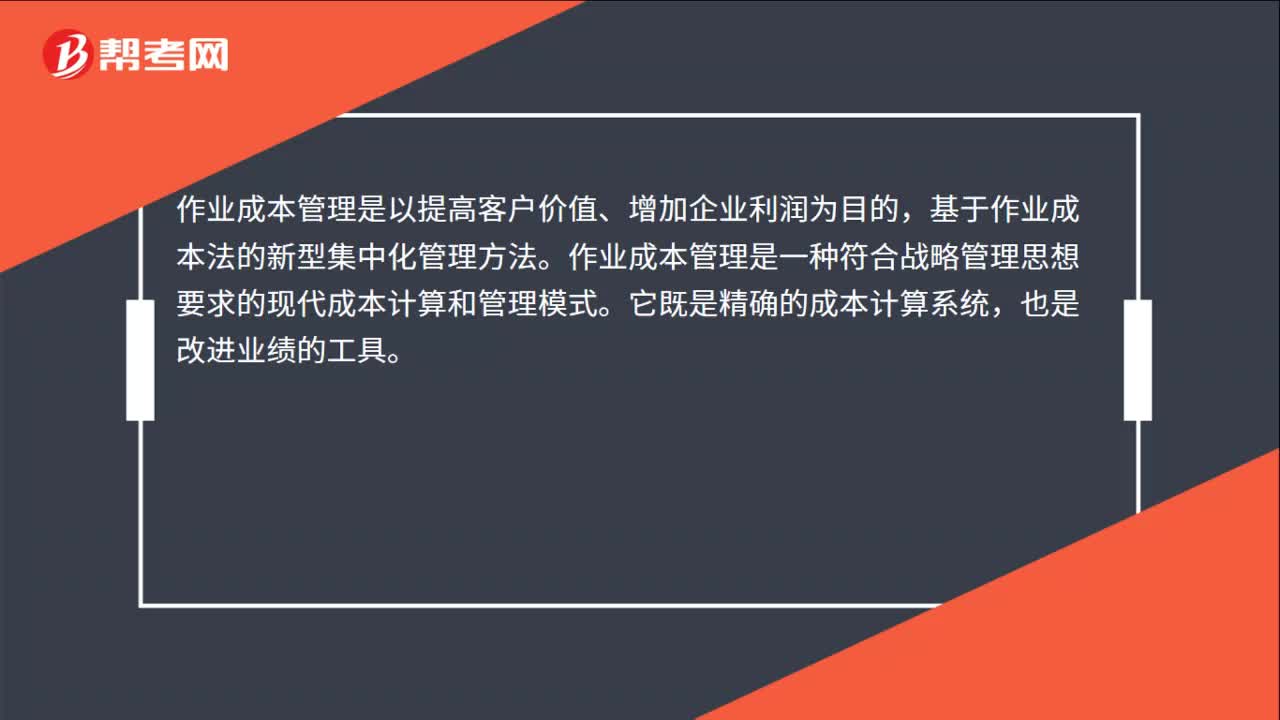

02:20基于作業(yè)進(jìn)行成本管理是指什么?:基于作業(yè)進(jìn)行成本管理是指什么?作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,消除或遏制不增加顧客價(jià)值的作業(yè),實(shí)現(xiàn)企業(yè)生產(chǎn)流程和生產(chǎn)經(jīng)營(yíng)效率效果的持續(xù)改善,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤(rùn)為目的,基于作業(yè)成本法的新型集中化管理方法。它通過(guò)對(duì)作業(yè)及作業(yè)成本的確認(rèn)、計(jì)量,對(duì)企業(yè)所有作業(yè)活動(dòng)追蹤并動(dòng)態(tài)反映,消除和精簡(jiǎn)不能創(chuàng)造價(jià)值的作業(yè)。

06:11

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計(jì)算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計(jì)算方法存在兩個(gè)重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過(guò)度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費(fèi)用的發(fā)生與產(chǎn)品的關(guān)系可將費(fèi)用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費(fèi)用等。【提示】制造成本與非制造成本是針對(duì)成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計(jì)入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計(jì)算方法采用制造成本法時(shí)。

02:11

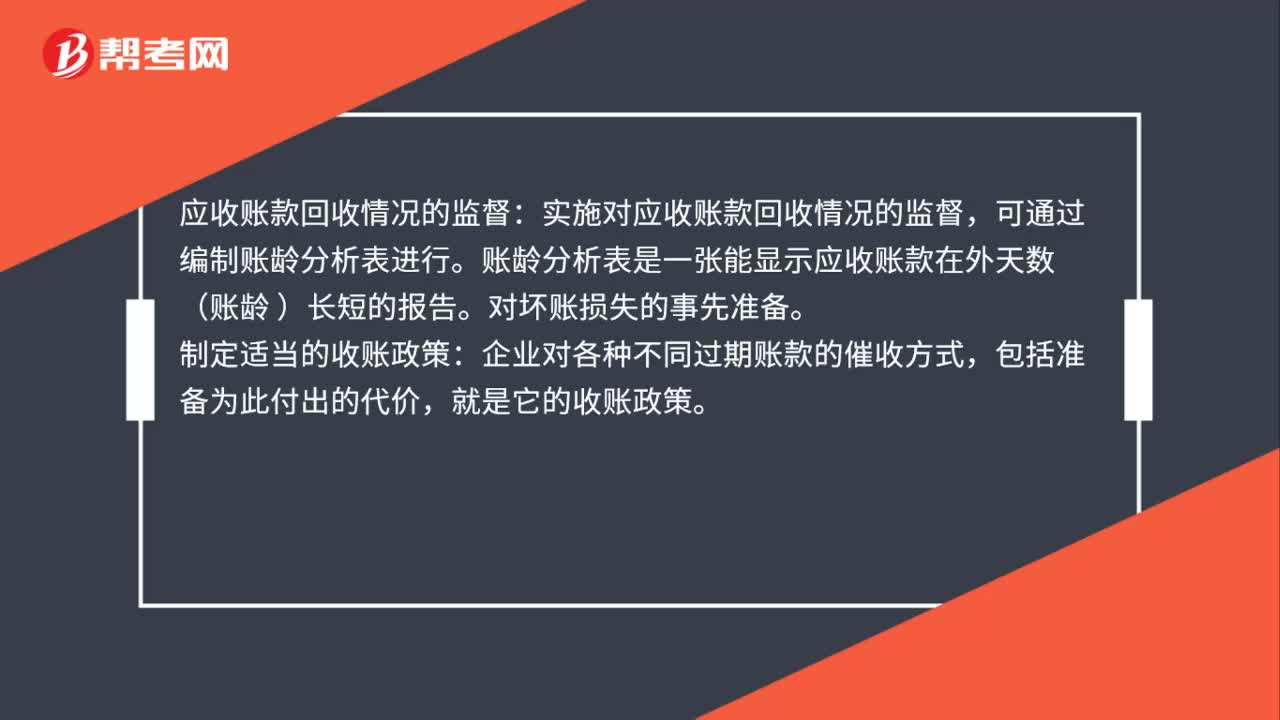

02:11應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?:應(yīng)收賬款的產(chǎn)生原因及管理方法是什么?這里所說(shuō)的應(yīng)收款項(xiàng)是指因?qū)ν怃N售產(chǎn)品、材料、供應(yīng)勞務(wù)及其他原因,包括應(yīng)收賬款、其他應(yīng)收款、應(yīng)收票據(jù)等。(一)應(yīng)收賬款產(chǎn)生的原因,賒銷的銷售額會(huì)大于現(xiàn)金銷售,于是產(chǎn)生了應(yīng)收賬款,2、銷售和收款的時(shí)間差(不屬于商業(yè)信用)。但大多批發(fā)企業(yè)其銷售時(shí)間和收款時(shí)間經(jīng)常不一致。(二)應(yīng)收賬款決策,應(yīng)收賬款的信用政策增加的盈利大于增加的成本,才應(yīng)該實(shí)施應(yīng)收賬款的賒銷。

00:43

00:43人力資源管理為什么是生產(chǎn)管理能力?:生產(chǎn)是指將投入(原材料、資本、勞動(dòng)等)轉(zhuǎn)化為產(chǎn)品或服務(wù)并為消費(fèi)者創(chuàng)造效用的活動(dòng)。那么生產(chǎn)管理能力可以理解為企業(yè)通過(guò)將投入轉(zhuǎn)化為產(chǎn)品或服務(wù)來(lái)為企業(yè)創(chuàng)造價(jià)值的能力,企業(yè)員工通過(guò)為企業(yè)提供不同形式的勞動(dòng)來(lái)為企業(yè)創(chuàng)造價(jià)值,企業(yè)對(duì)員工進(jìn)行管理,即為人力資源管理,所以說(shuō)人力資源管理是生產(chǎn)管理能力的一種。

00:29

00:29生產(chǎn)成本制造費(fèi)用是什么?:生產(chǎn)成本制造費(fèi)用是什么?制造費(fèi)用和生產(chǎn)成本都屬于成本類科目,制造費(fèi)用是用來(lái)歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費(fèi)用,生產(chǎn)成本指的是生產(chǎn)活動(dòng)的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日