下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

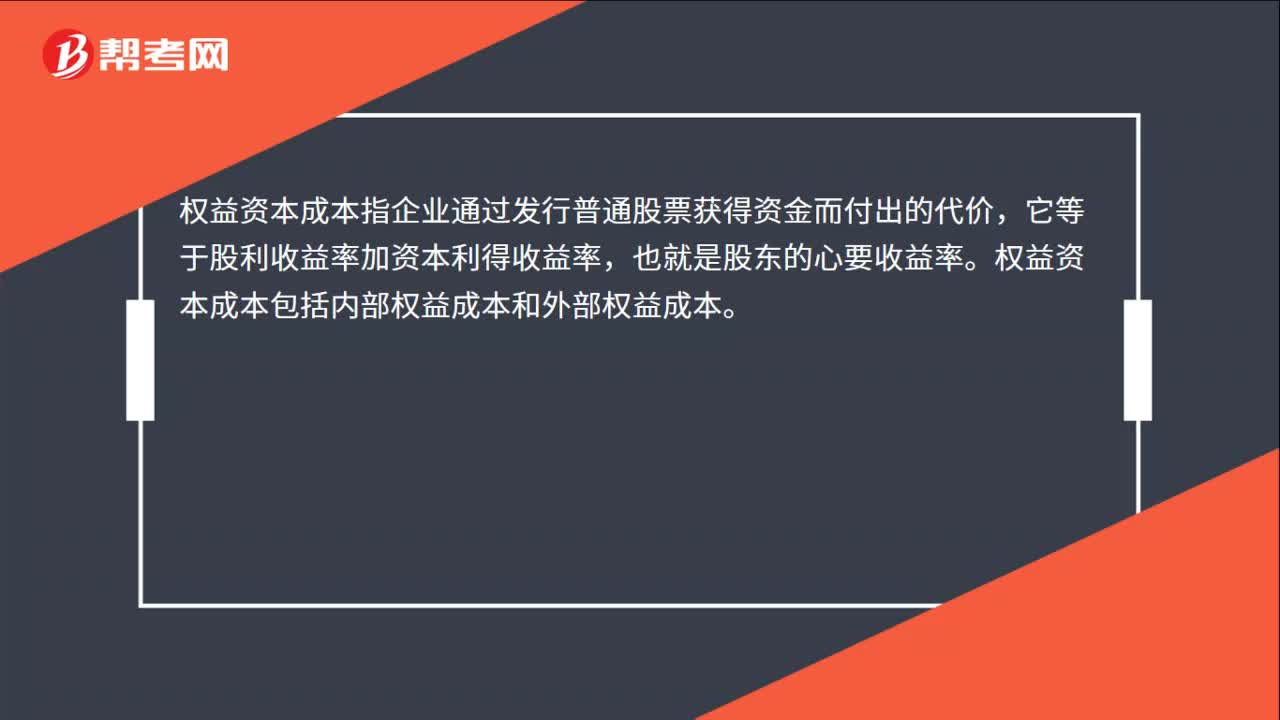

00:22權益資本成本包括哪些?:權益資本成本包括哪些?權益資本成本指企業(yè)通過發(fā)行普通股票獲得資金而付出的代價,它等于股利收益率加資本利得收益率,也就是股東的心要收益率。權益資本成本包括內(nèi)部權益成本和外部權益成本。

00:49

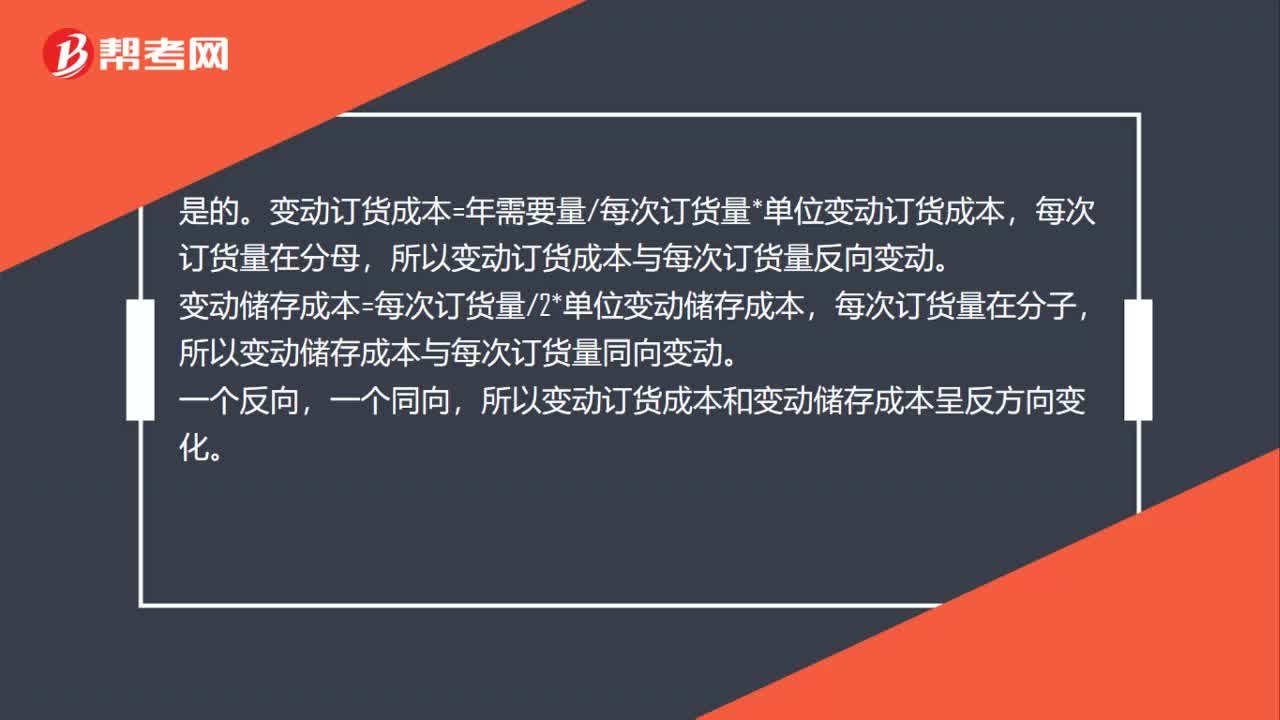

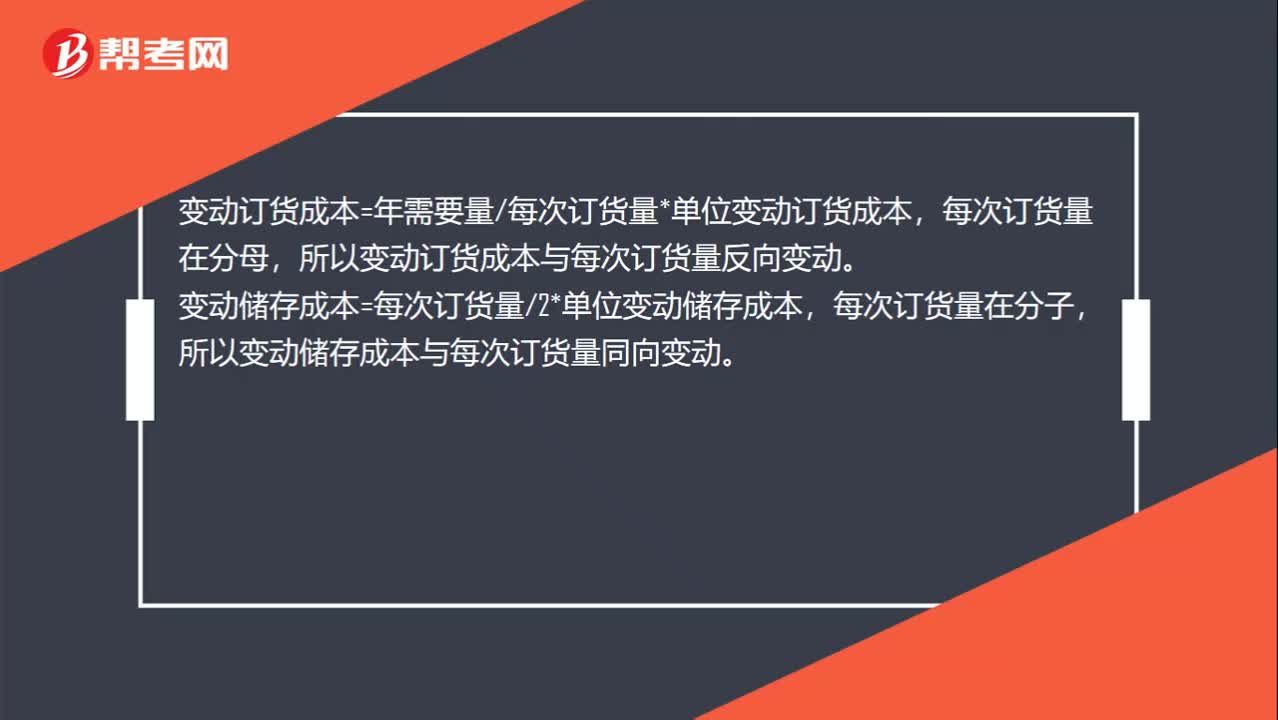

00:49隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

00:19

00:19合同資產(chǎn)包括哪些科目?:合同資產(chǎn)包括哪些科目?合同資產(chǎn)一般可以不設明細科目,或者也可根據(jù)自身企業(yè)的實際需求,以項目名稱作為明細科目,如:合同資產(chǎn)——甲公司、合同資產(chǎn)——乙公司。

06:17

06:17存貨清查的會計科目是什么?:存貨清查的會計科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實是否相符,落實存貨保管責任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準處理的財產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準處理財產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財產(chǎn)損溢”

00:19

00:19生產(chǎn)成本明細科目是什么?:生產(chǎn)成本明細科目是生產(chǎn)成本科目下設置的明細科目,生產(chǎn)成本明細科目有兩個,分別是基本生產(chǎn)成本以及輔助生產(chǎn)成本。

00:22

00:22入庫前發(fā)生挑選整理費用是否計入存貨成本?:入庫前發(fā)生挑選整理費用是否計入存貨成本?入庫前發(fā)生的,計入存貨成本,而入庫后的不計入成本,計入當期損益。

05:00

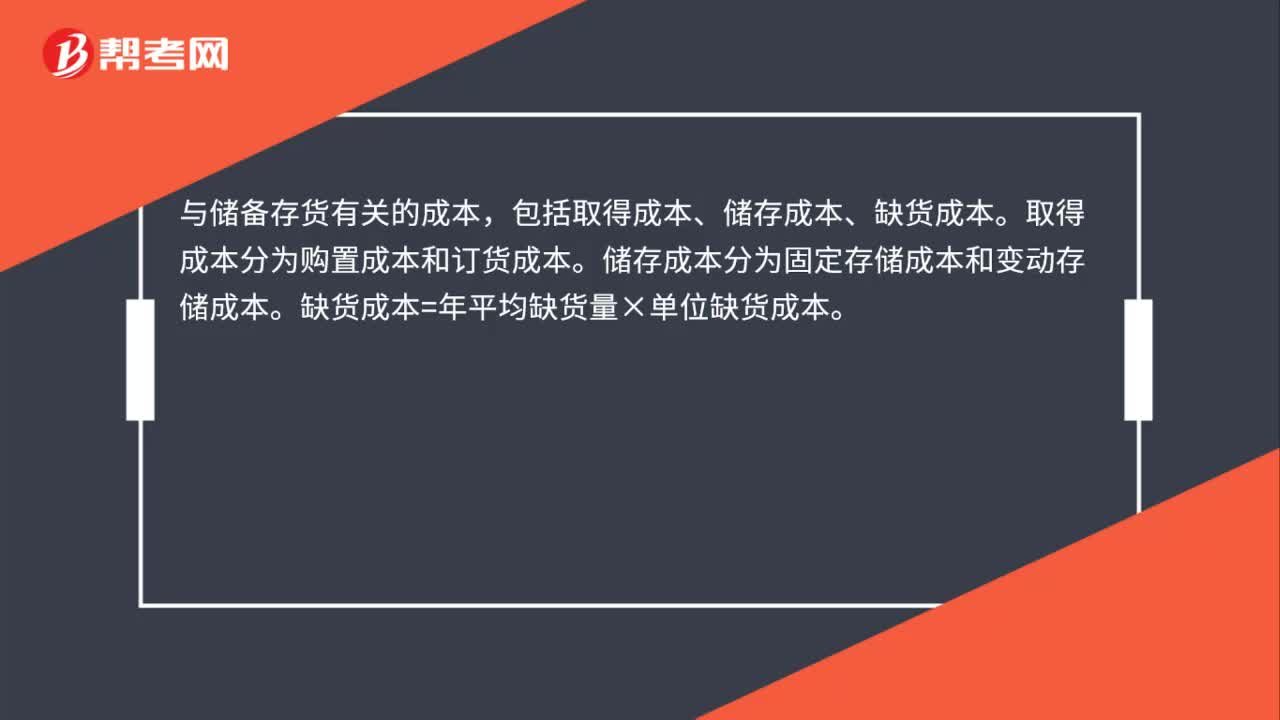

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應計利息。擋風玻璃的單位進貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

00:54

00:54隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

01:58

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結(jié)存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

00:32

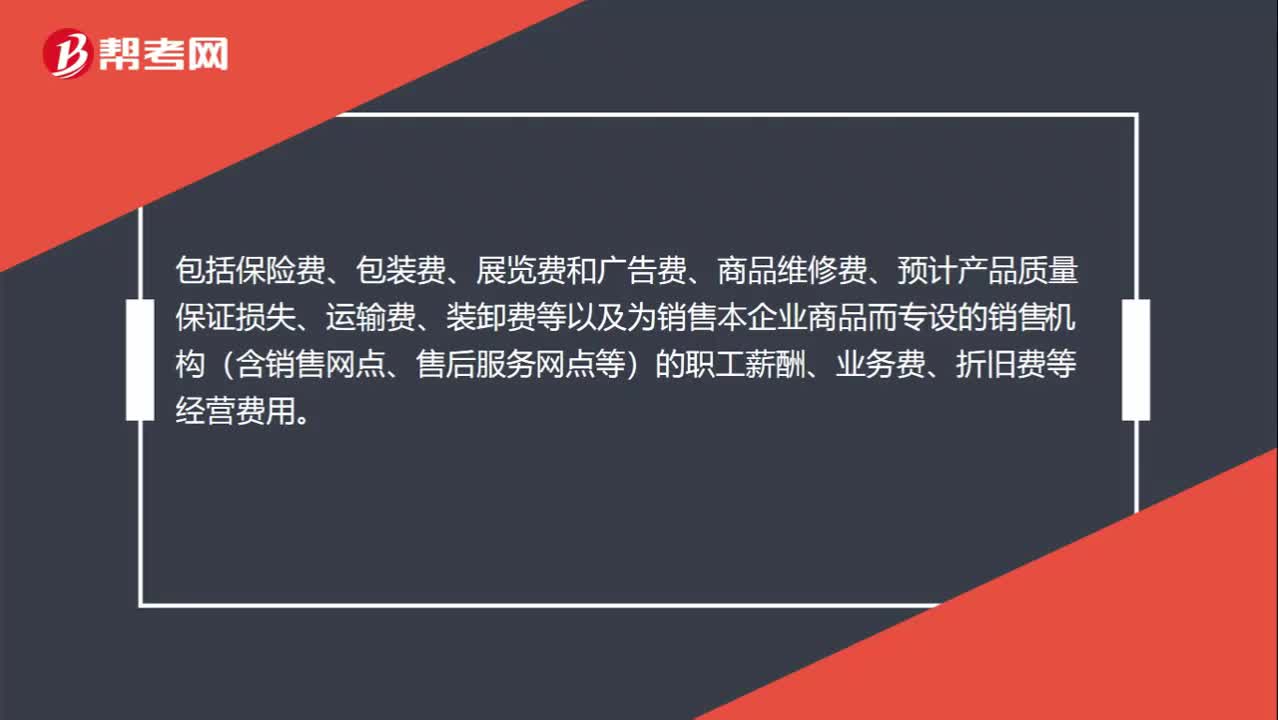

00:32營業(yè)成本包括哪些?:營業(yè)成本包括保險費、包裝費、展覽費和廣告費、商品維修費、預計產(chǎn)品質(zhì)量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設的銷售機構(含銷售網(wǎng)點、售后服務網(wǎng)點等)的職工薪酬、業(yè)務費、折舊費等經(jīng)營費用。

11:39

11:39存貨核算常用會計科目有哪些?:存貨核算是指對企業(yè)存貨價值即成本的計量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會計科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實際成本或進價或計劃成本或售價。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認條件但已發(fā)出商品的實際成本或進價或計劃成本或售價,"發(fā)出商品"科目應當按照購貨單位及商品類別和品種設置二級明細科目。也可以單獨設置"委托代銷商品"科目進行核算。

11:53

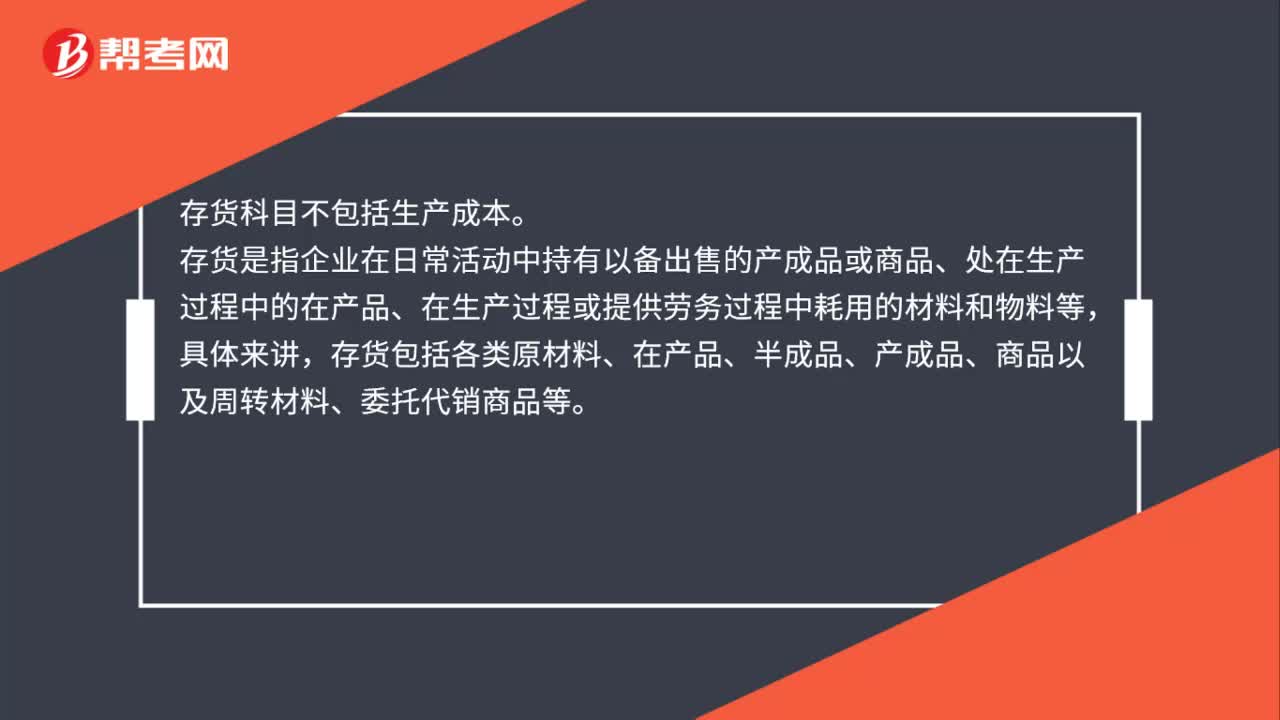

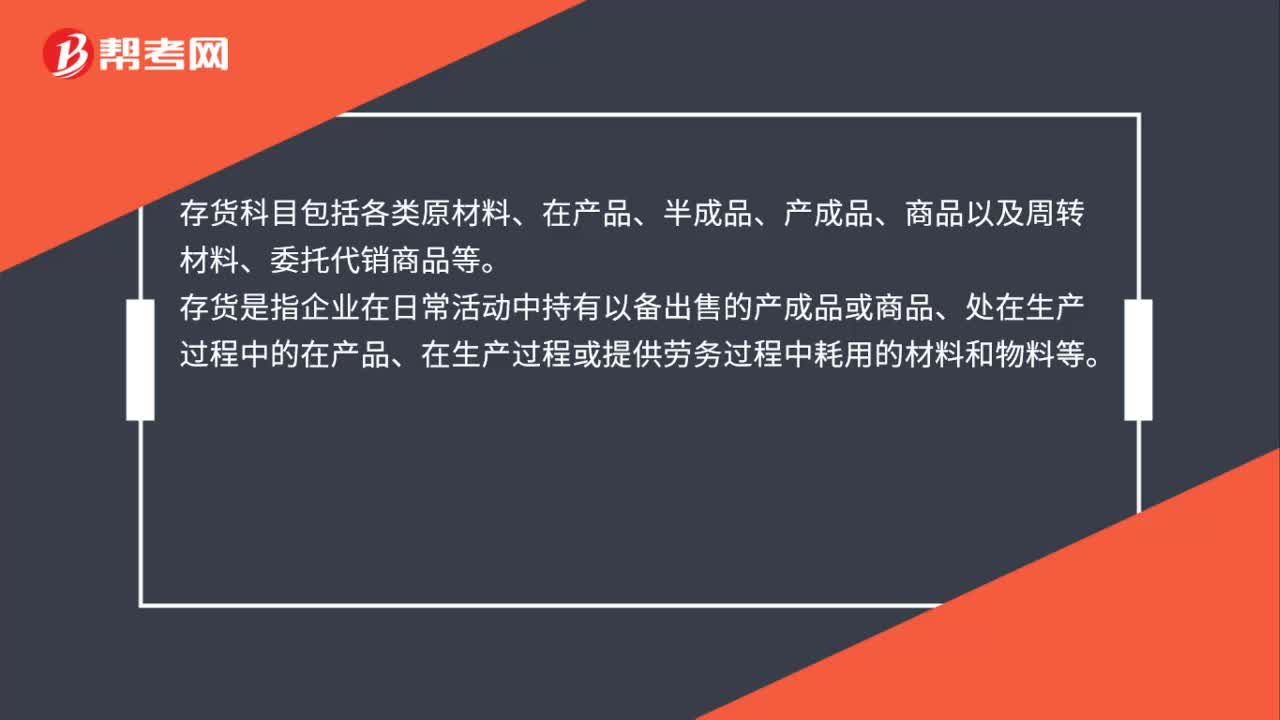

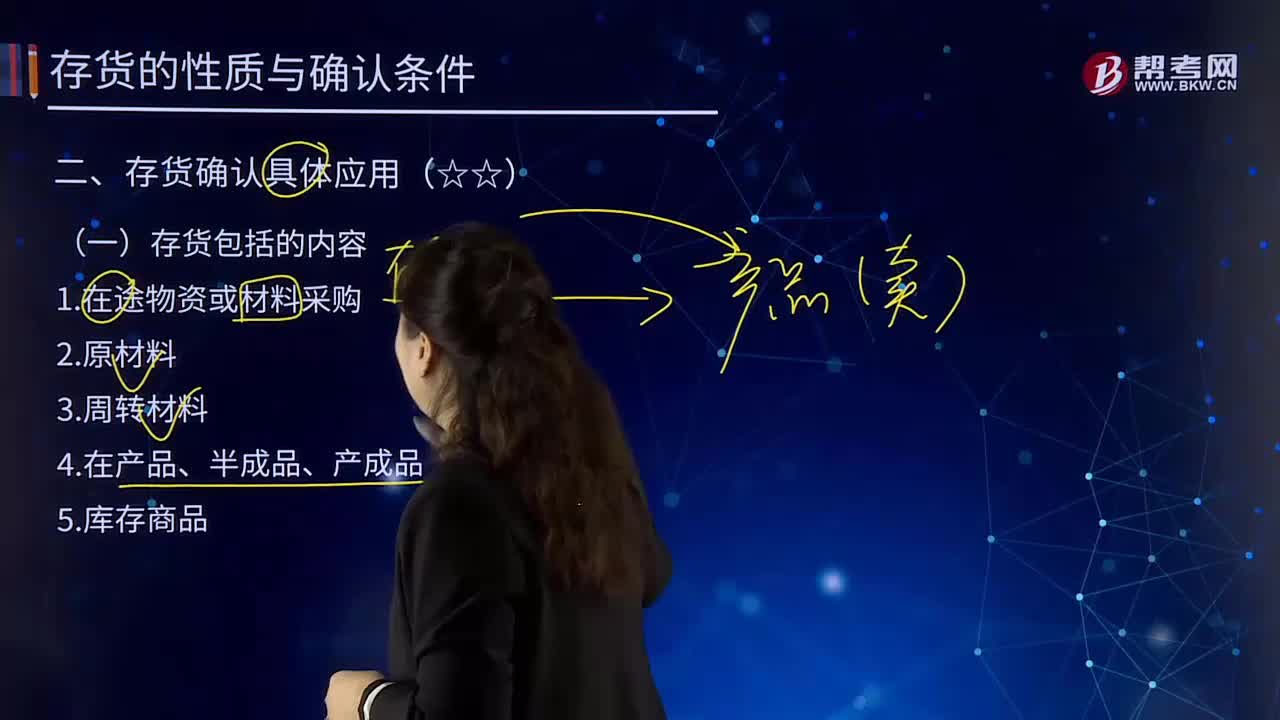

11:53存貨包括的內(nèi)容有哪些?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。1.在途物資或材料采購。它是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、燃料、修理用備料、包裝材料、外購半成品等,如包裝物和低值易耗品

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日