下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:17

06:17存貨清查的會計(jì)科目是什么?:存貨清查的會計(jì)科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準(zhǔn)處理財(cái)產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財(cái)產(chǎn)損溢”

00:19

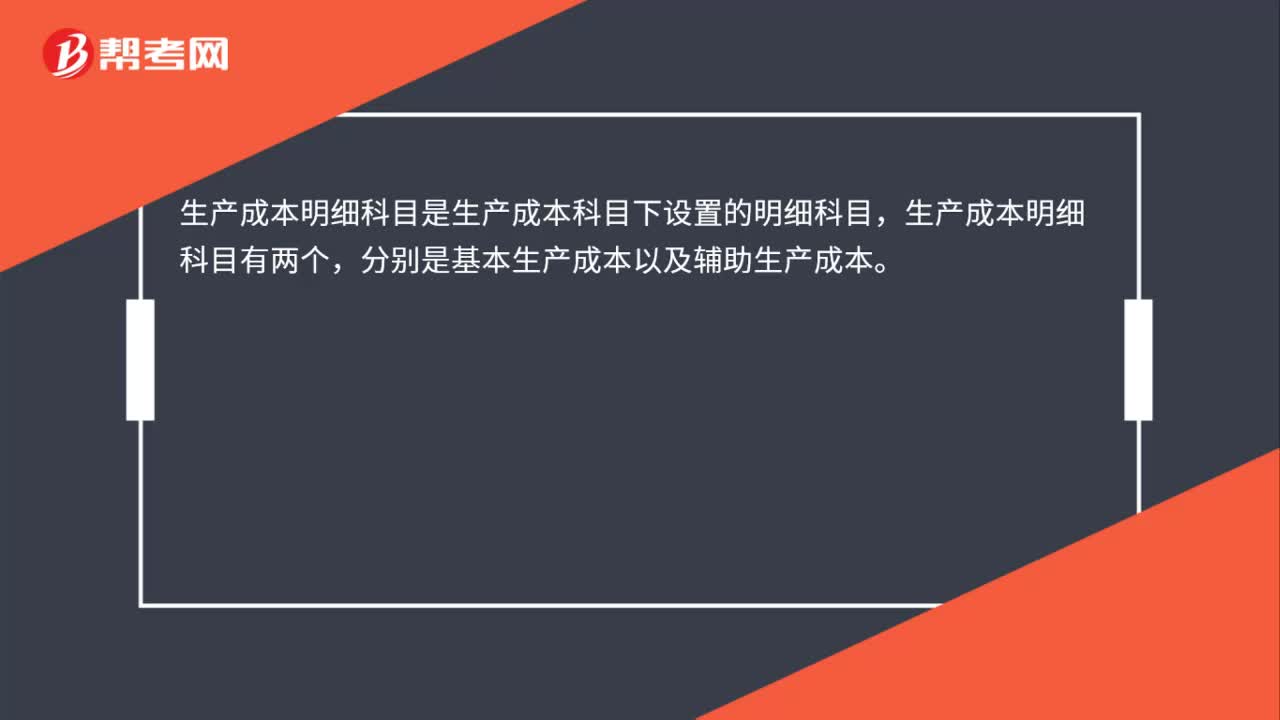

00:19生產(chǎn)成本明細(xì)科目是什么?:生產(chǎn)成本明細(xì)科目是生產(chǎn)成本科目下設(shè)置的明細(xì)科目,生產(chǎn)成本明細(xì)科目有兩個(gè),分別是基本生產(chǎn)成本以及輔助生產(chǎn)成本。

00:27

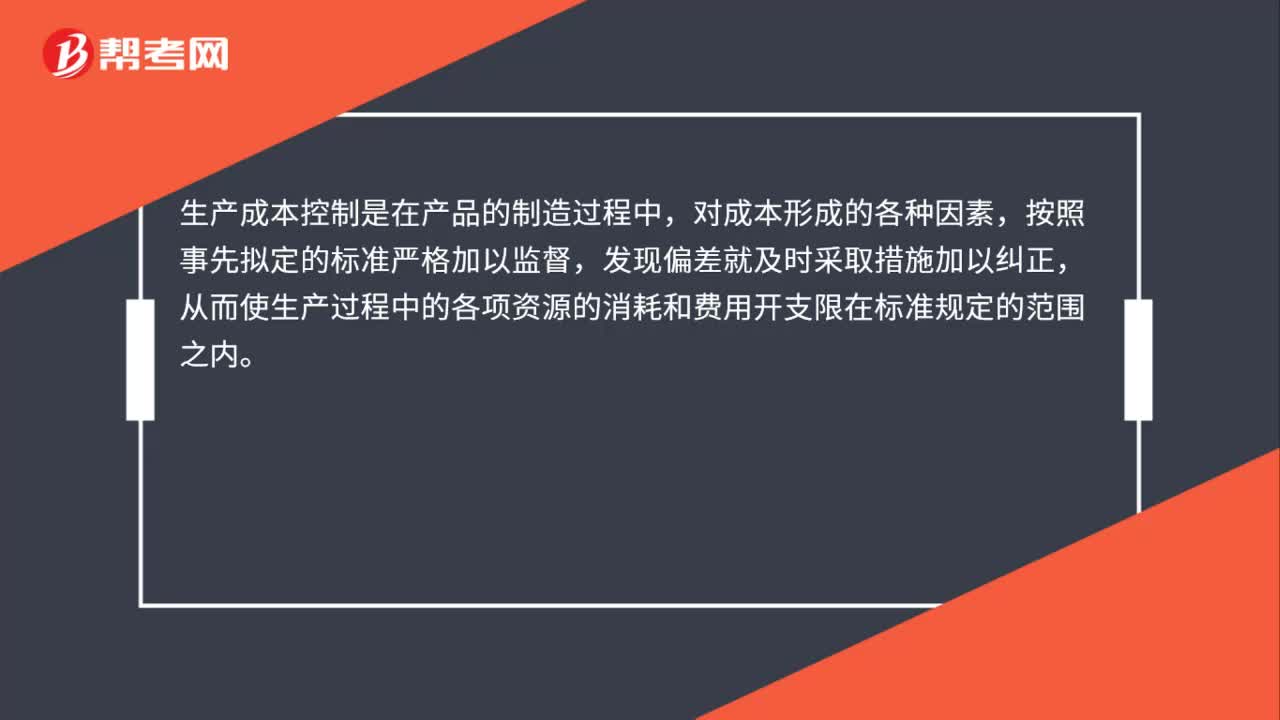

00:27生產(chǎn)成本控制是什么?:生產(chǎn)成本控制是什么?生產(chǎn)成本控制是在產(chǎn)品的制造過程中,對成本形成的各種因素,按照事先擬定的標(biāo)準(zhǔn)嚴(yán)格加以監(jiān)督,發(fā)現(xiàn)偏差就及時(shí)采取措施加以糾正,從而是生產(chǎn)過程中的各項(xiàng)資源的消耗和費(fèi)用開支限在標(biāo)準(zhǔn)規(guī)定的范圍之內(nèi)。

00:43

00:43生產(chǎn)成本為什么屬于資產(chǎn)?:生產(chǎn)成本為什么屬于資產(chǎn)?生產(chǎn)成本是生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用,包括各項(xiàng)直接支出和制造費(fèi)用。生產(chǎn)成本是成本類科目,但是生產(chǎn)完工的產(chǎn)品結(jié)轉(zhuǎn)到庫存商品中,庫存商品是屬于資產(chǎn)的,所以生產(chǎn)成本是屬于資產(chǎn)。

00:22

00:22入庫前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?:入庫前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?入庫前發(fā)生的,計(jì)入存貨成本,而入庫后的不計(jì)入成本,計(jì)入當(dāng)期損益。

05:00

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計(jì)利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價(jià)值的1%,(1)計(jì)算每次訂貨的變動成本(2)計(jì)算每塊玻璃的變動儲存成本

00:54

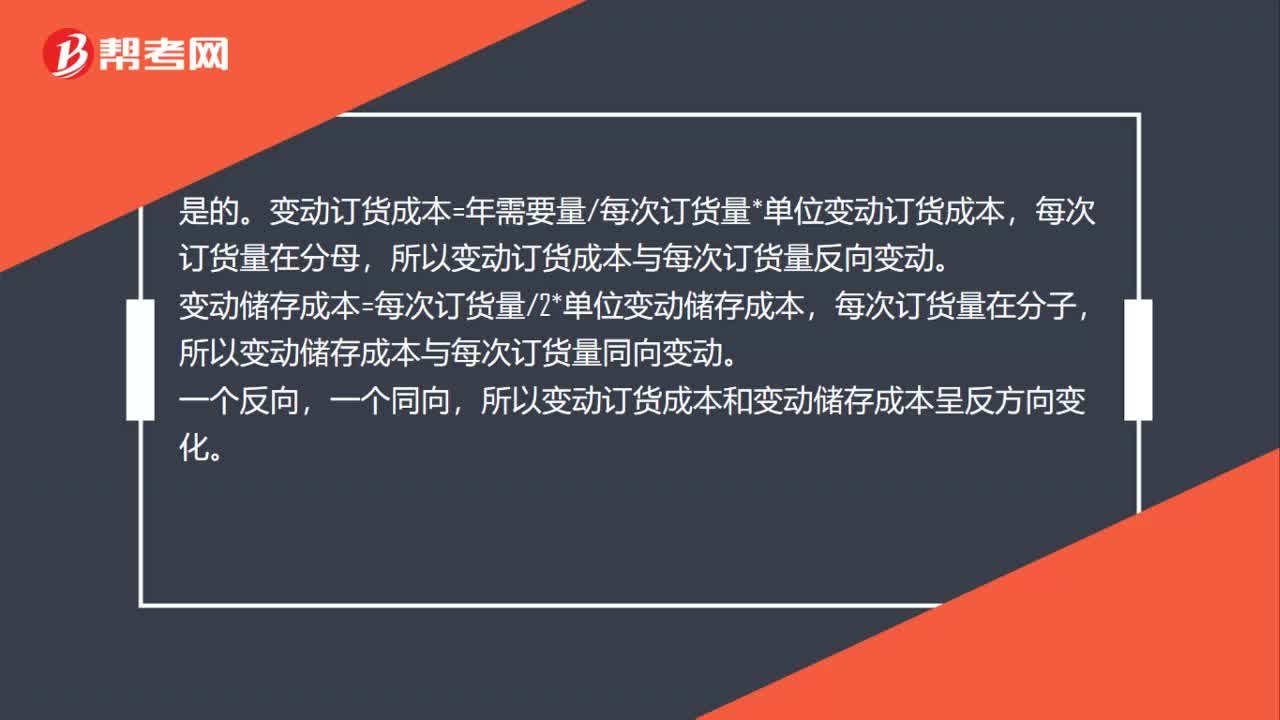

00:54隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個(gè)反向,一個(gè)同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

01:58

01:58怎樣計(jì)量發(fā)出存貨的成本?:發(fā)出存貨成本的計(jì)量方法,1. 按先進(jìn)先出的假定流轉(zhuǎn)順序來選擇發(fā)出計(jì)價(jià)及期末結(jié)存存貨的計(jì)價(jià)。計(jì)算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實(shí)際成本+本月進(jìn)貨實(shí)際成本)÷(月初存貨數(shù)量+本月進(jìn)貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量)

00:32

00:32營業(yè)成本包括哪些?:營業(yè)成本包括保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。

18:13

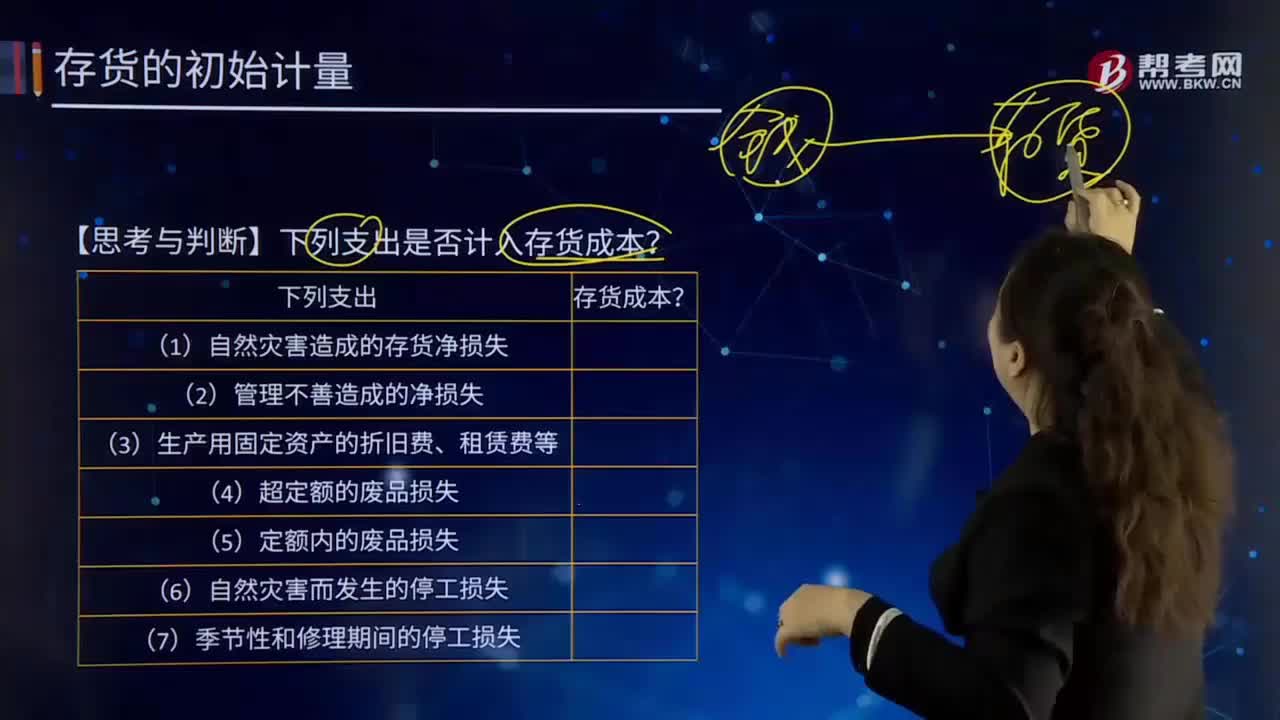

18:13哪些支出可以計(jì)入存貨成本?:哪些支出可以計(jì)入存貨成本?存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。采購成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購成本之中。【思考與判斷】下列支出是否計(jì)入存貨成本?季節(jié)性停工損失計(jì)入到制造費(fèi)用;應(yīng)當(dāng)計(jì)入存貨成本的是( );C.未使用管理用固定資產(chǎn)計(jì)提的折舊,【解析】倉庫保管人員的工資計(jì)入管理費(fèi)用,未使用管理用固定資產(chǎn)計(jì)提的折舊計(jì)入管理費(fèi)用。

11:39

11:39存貨核算常用會計(jì)科目有哪些?:存貨核算是指對企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會計(jì)科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購貨單位及商品類別和品種設(shè)置二級明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷商品"科目進(jìn)行核算。

11:53

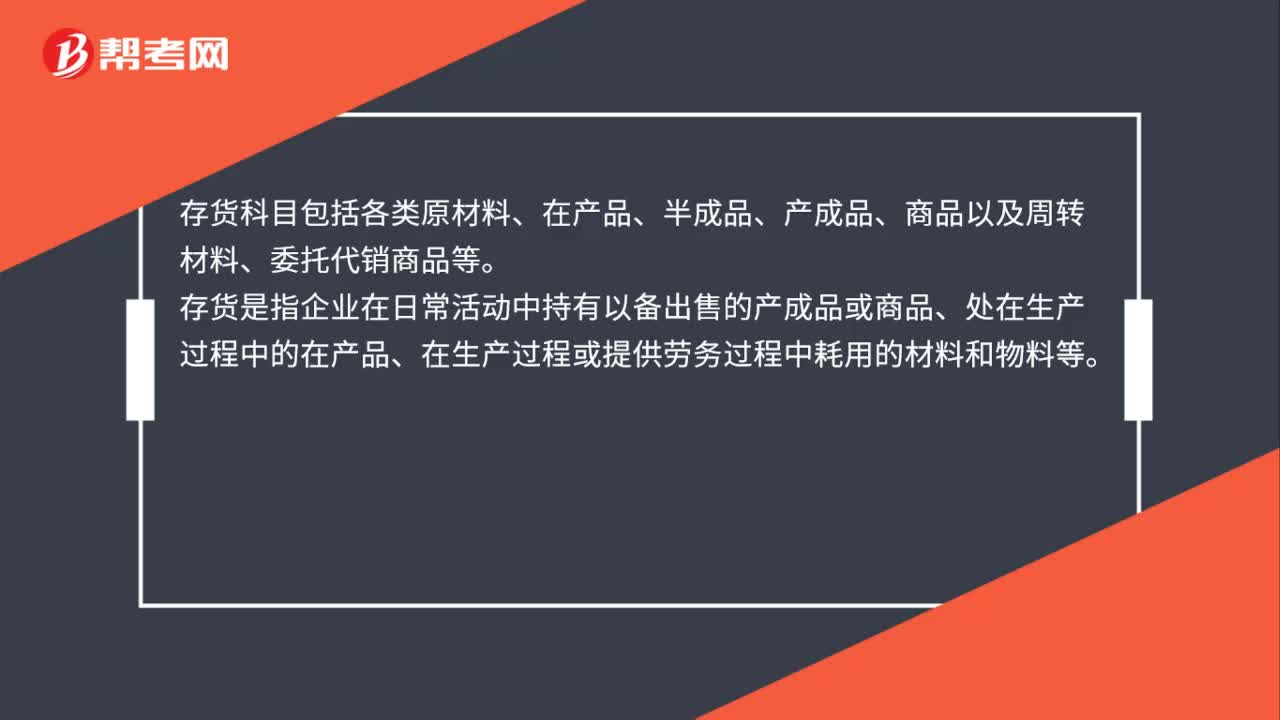

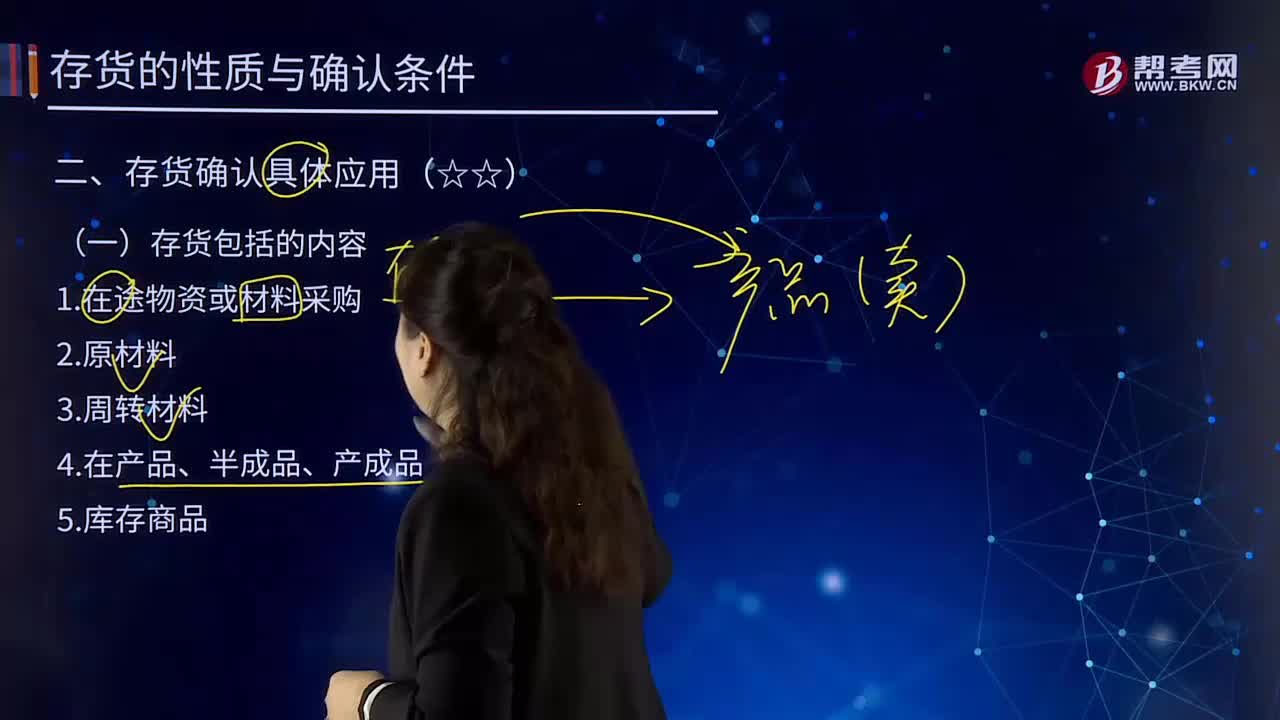

11:53存貨包括的內(nèi)容有哪些?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。1.在途物資或材料采購。它是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實(shí)體的各種原料及主要材料、輔助材料、燃料、修理用備料、包裝材料、外購半成品等,如包裝物和低值易耗品

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日