下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:17

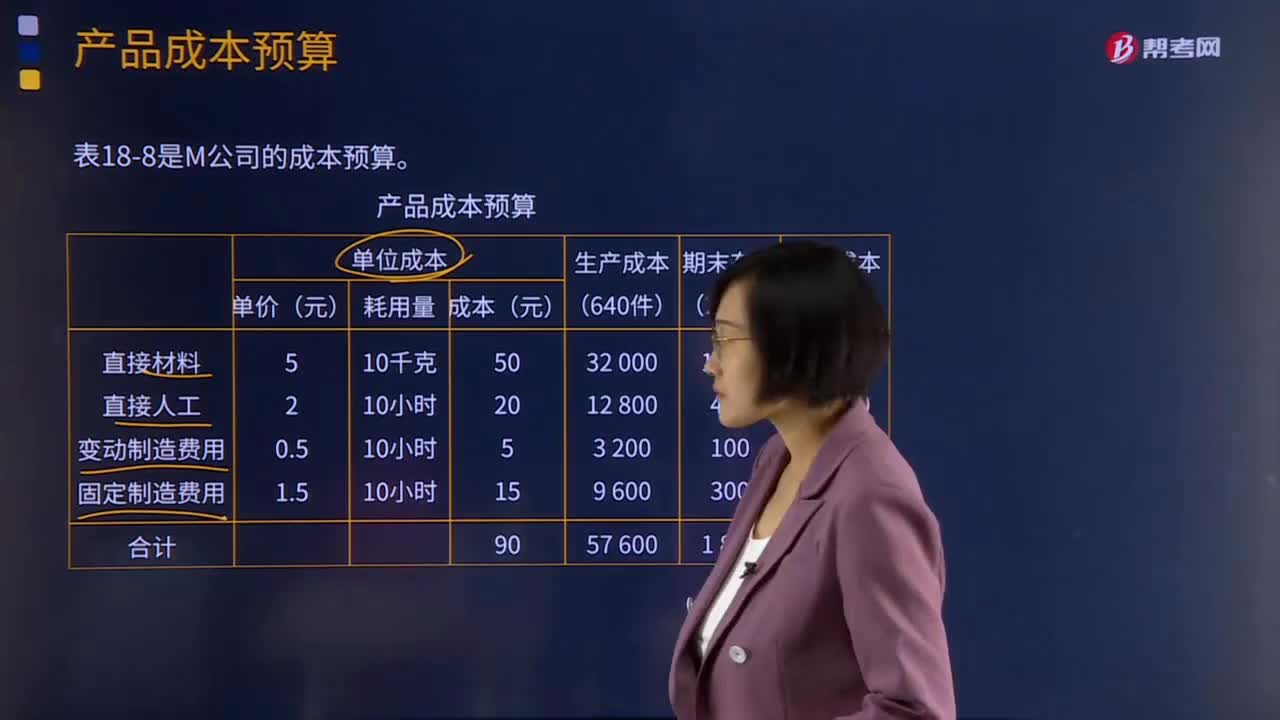

05:17什么是產(chǎn)品成本預(yù)算?:是指為規(guī)劃一定預(yù)算期內(nèi)每種產(chǎn)品的單位產(chǎn)品成本、生產(chǎn)成本、銷售成本等內(nèi)容而編制的一種日常業(yè)務(wù)預(yù)算。產(chǎn)品成本預(yù)算是生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算的匯總,產(chǎn)品成本預(yù)算的主要內(nèi)容是產(chǎn)品的總成本與單位成本。(1)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的單位生產(chǎn)成本;(2)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的生產(chǎn)成本;(4)估算每種產(chǎn)品預(yù)算期預(yù)計的產(chǎn)品銷售成本。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

06:11

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費用(主要是折舊費用等固定成本)比重大大增加,因此制造費用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計算方法存在兩個重要缺點:(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費用。高產(chǎn)量產(chǎn)品成本高估;

08:39

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

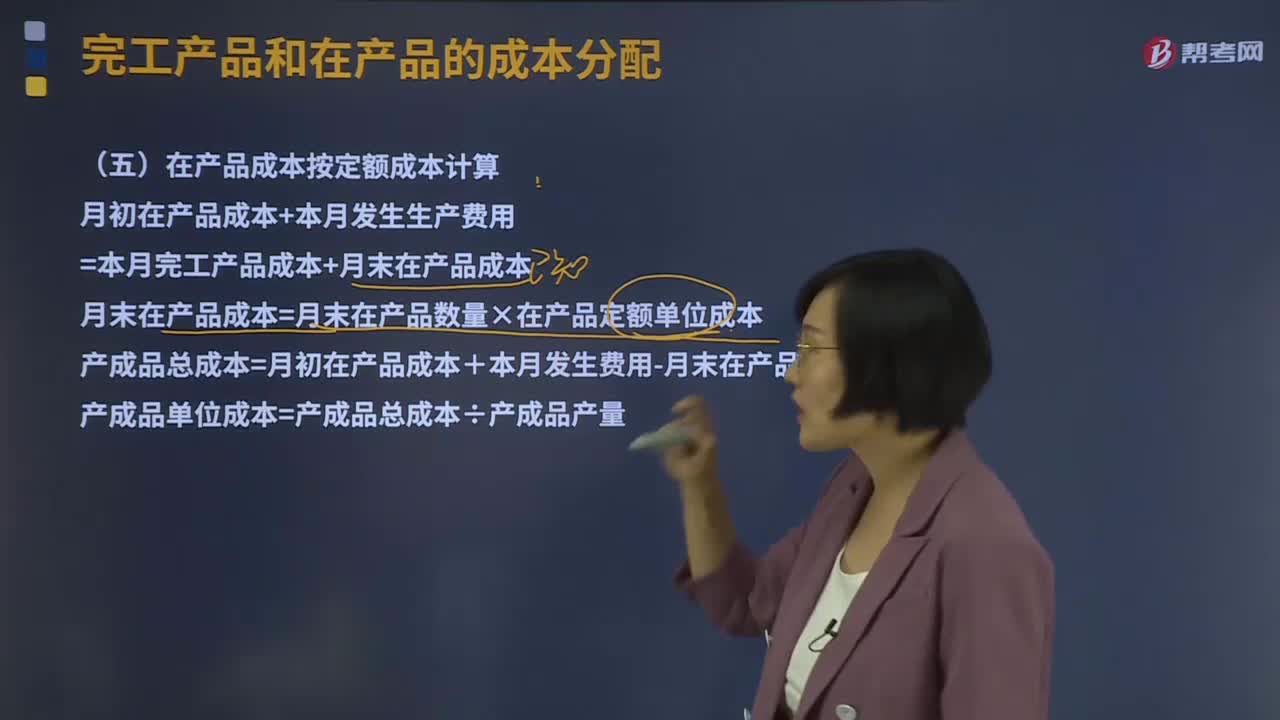

01:28

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當(dāng)月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

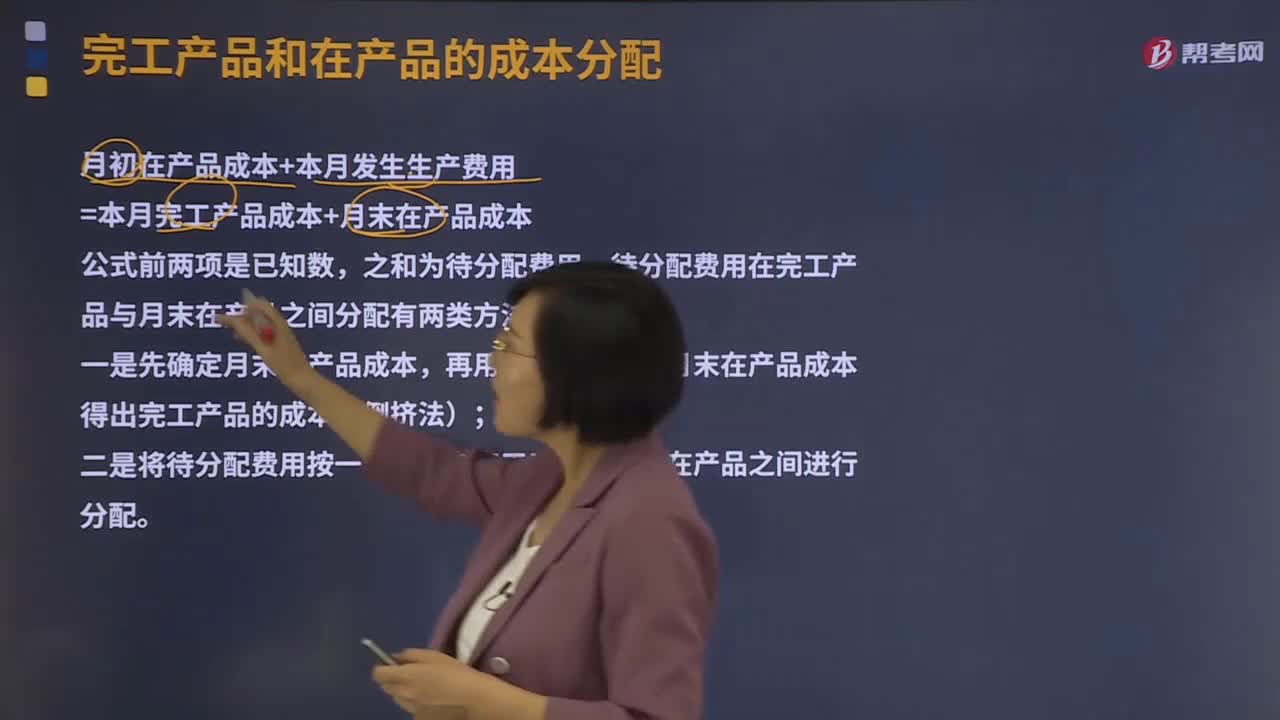

04:20

04:20不計算在產(chǎn)品成本是什么意思?:不計算在產(chǎn)品成本法(即在產(chǎn)品成本為零)這種方法適用于月末在產(chǎn)品數(shù)量很小的情況。算不算在產(chǎn)品成本對完工產(chǎn)品成本影響不大,可以不計算在產(chǎn)品成本,當(dāng)月發(fā)生的產(chǎn)品生產(chǎn)費用就是完工產(chǎn)品的成本。待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本(倒擠法)。二是將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配:不計算在產(chǎn)品成本:

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

00:35

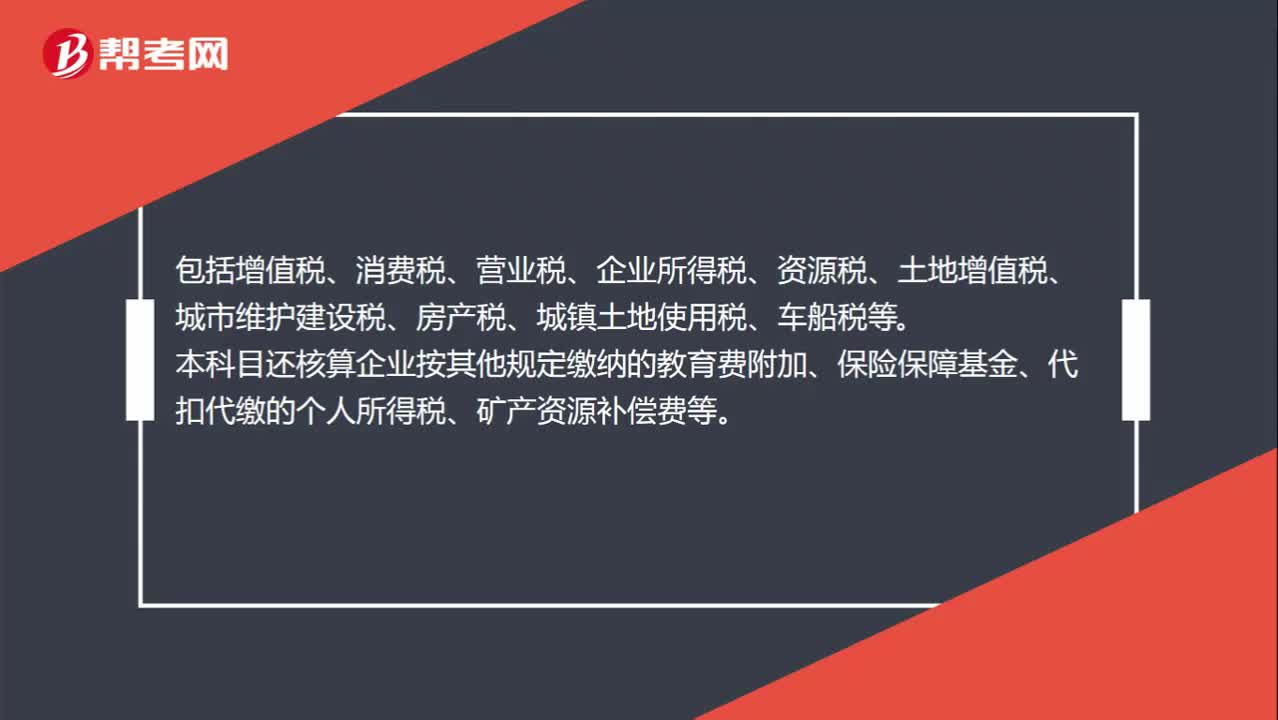

00:35應(yīng)交稅費明細(xì)科目都包括哪些?:應(yīng)交稅費明細(xì)科目都包括哪些?應(yīng)交稅費明細(xì)科目包括增值稅、消費稅、營業(yè)稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅等。本科目還核算企業(yè)按其他規(guī)定繳納的教育費附加、保險保障基金、代扣代繳的個人所得稅、礦產(chǎn)資源補償費等。

00:27

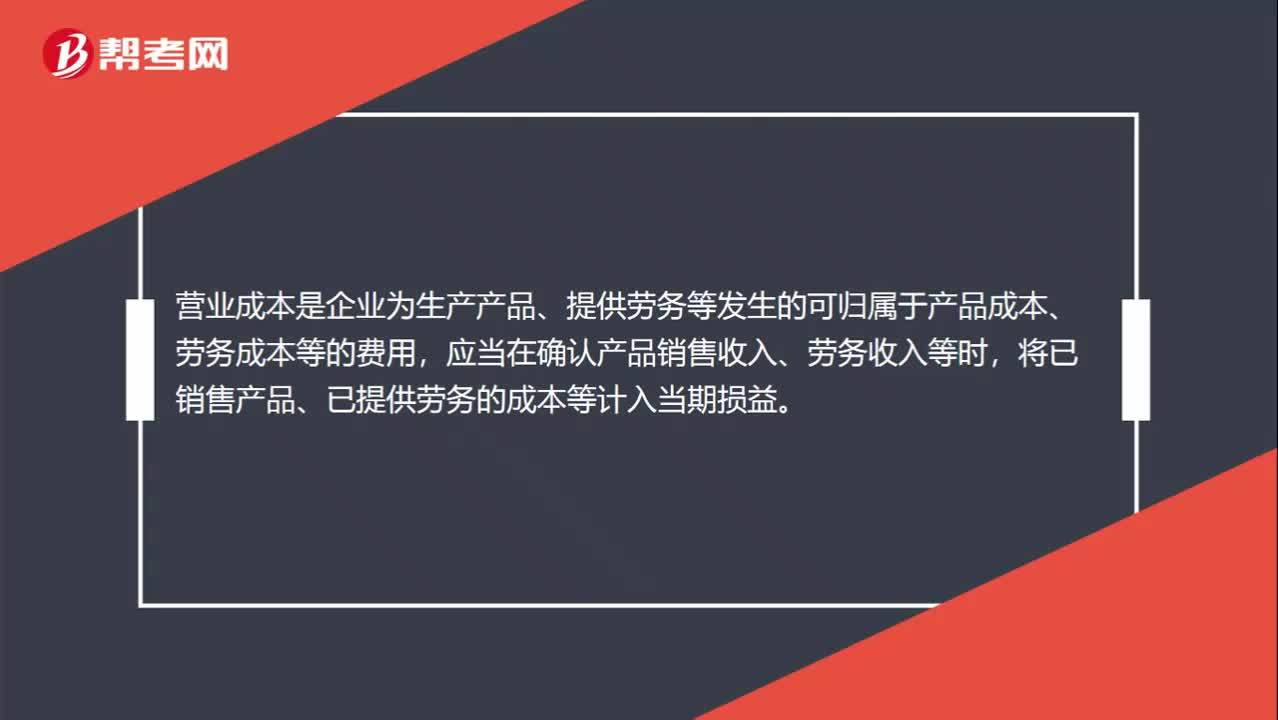

00:27營業(yè)成本是什么?:營業(yè)成本是什么?營業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的可歸屬于產(chǎn)品成本、勞務(wù)成本等的費用,應(yīng)當(dāng)在確認(rèn)產(chǎn)品銷售收入、勞務(wù)收入等時,將已銷售產(chǎn)品、已提供勞務(wù)的成本等計入當(dāng)期損益。

00:29

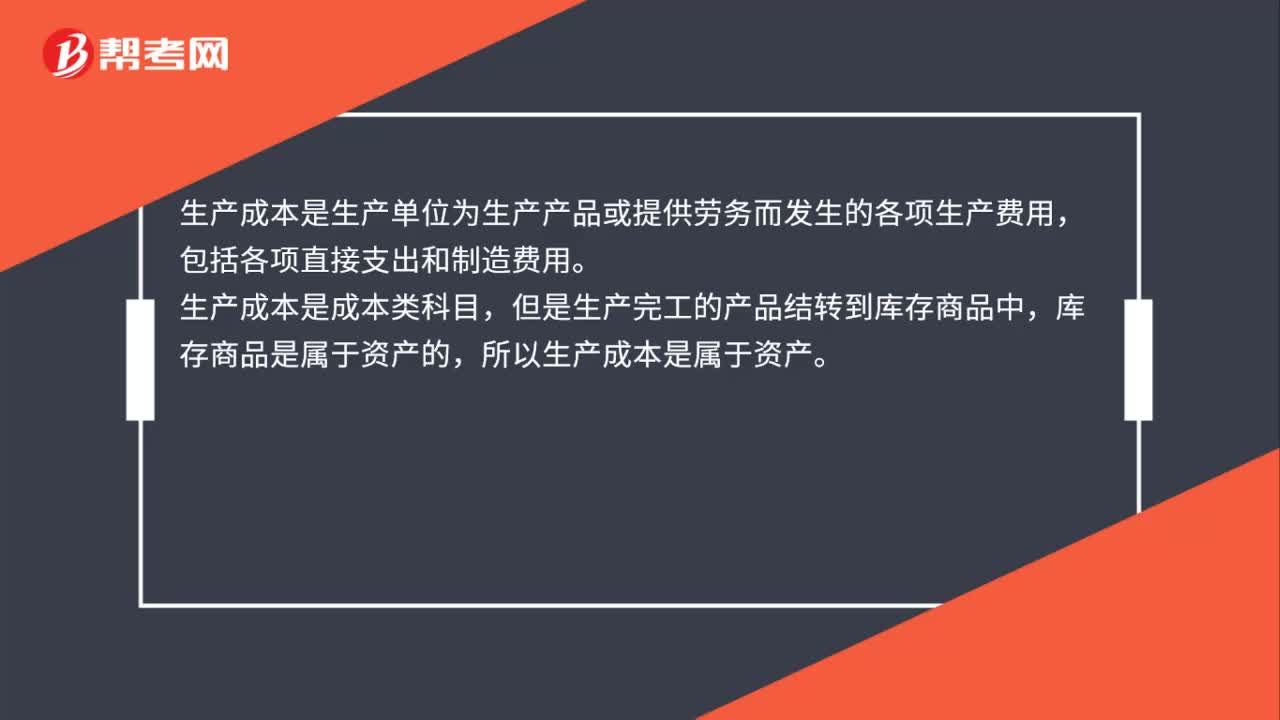

00:29生產(chǎn)成本制造費用是什么?:生產(chǎn)成本制造費用是什么?制造費用和生產(chǎn)成本都屬于成本類科目,制造費用是用來歸集和分配企業(yè)生產(chǎn)車間或分廠為組織和管理生產(chǎn)所發(fā)生的間接費用,生產(chǎn)成本指的是生產(chǎn)活動的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日