-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

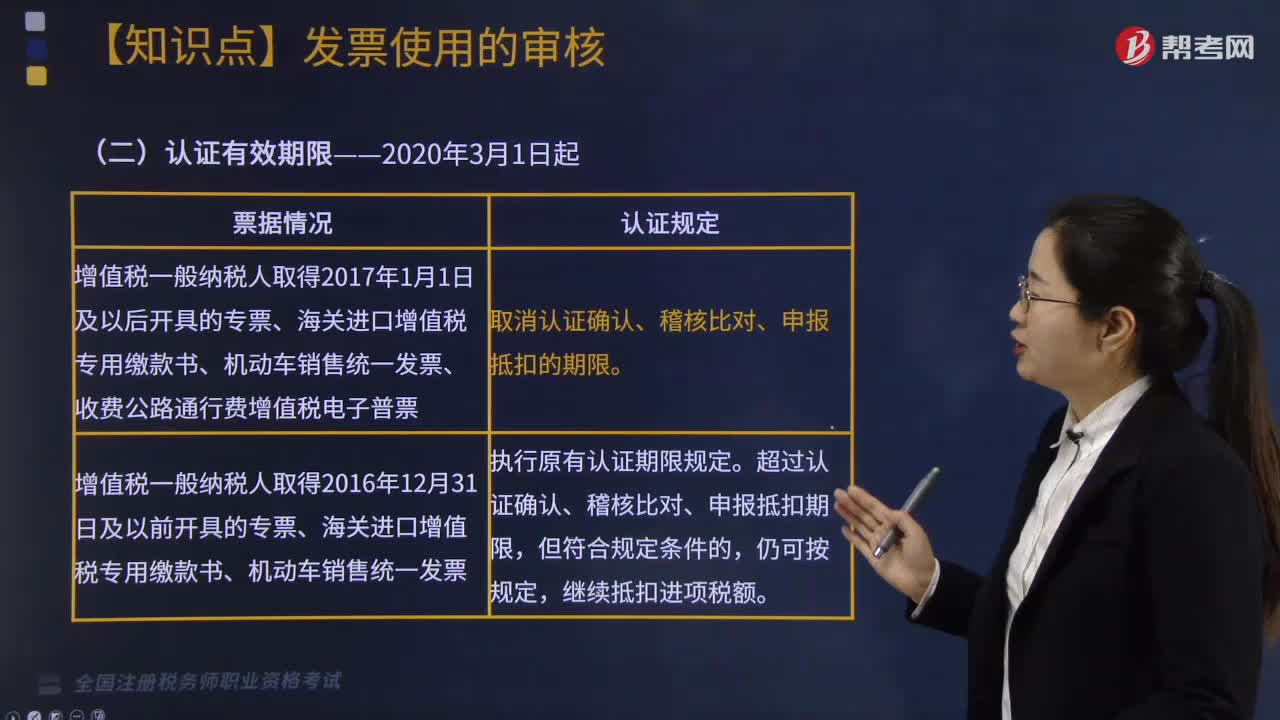

進(jìn)項(xiàng)稅額用于抵扣或出口退稅的發(fā)票認(rèn)證要求有哪些?

進(jìn)項(xiàng)稅額的抵扣憑證是什么?

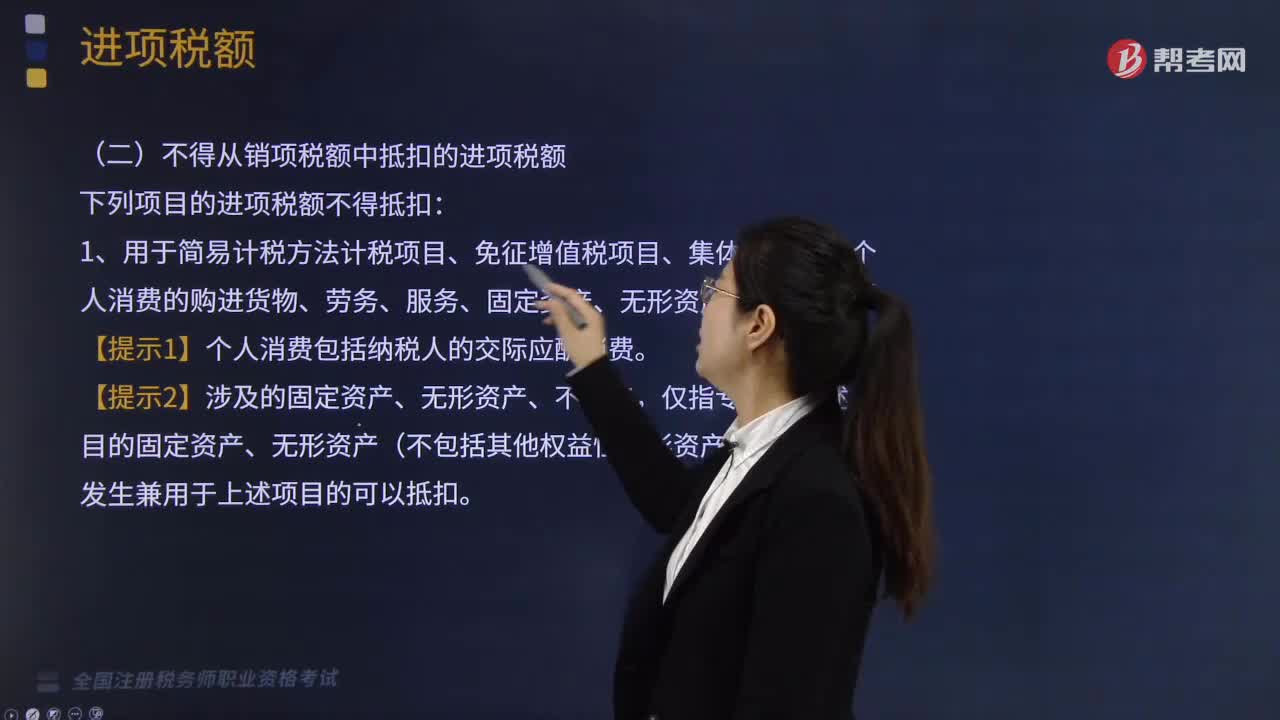

不得從銷(xiāo)項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有哪些?

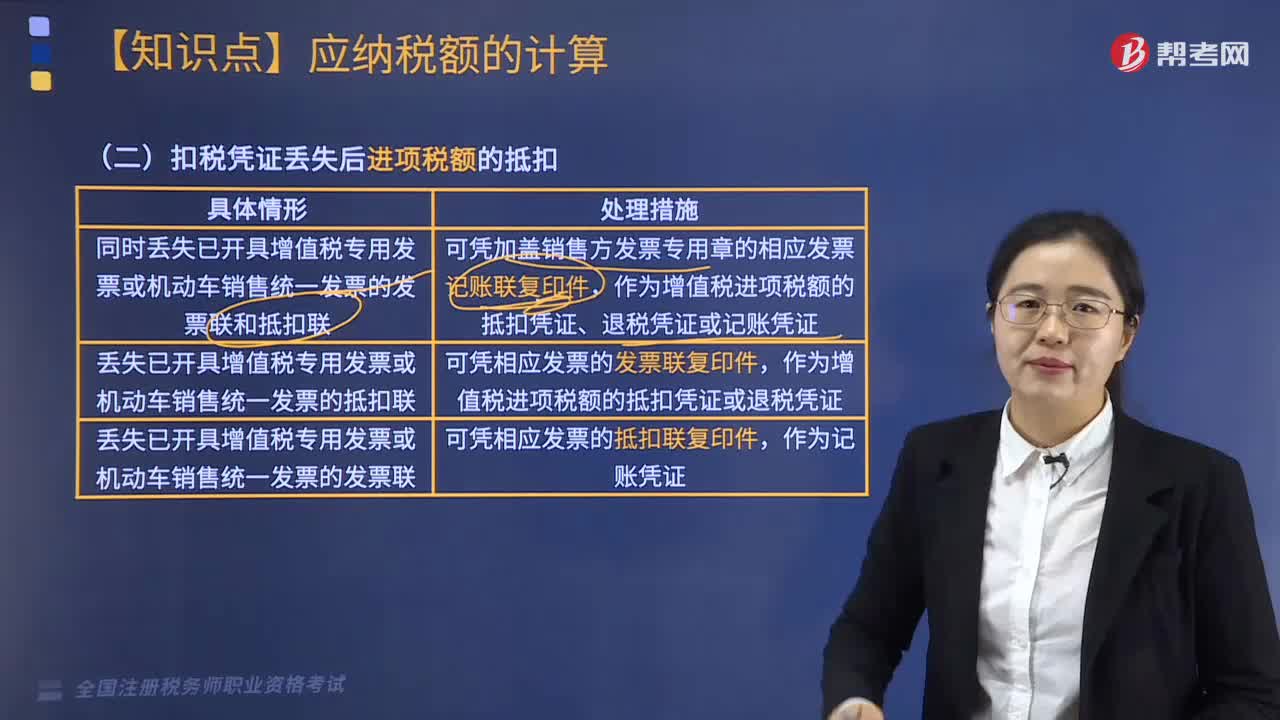

扣稅憑證丟失后進(jìn)項(xiàng)稅額應(yīng)當(dāng)如何抵扣?

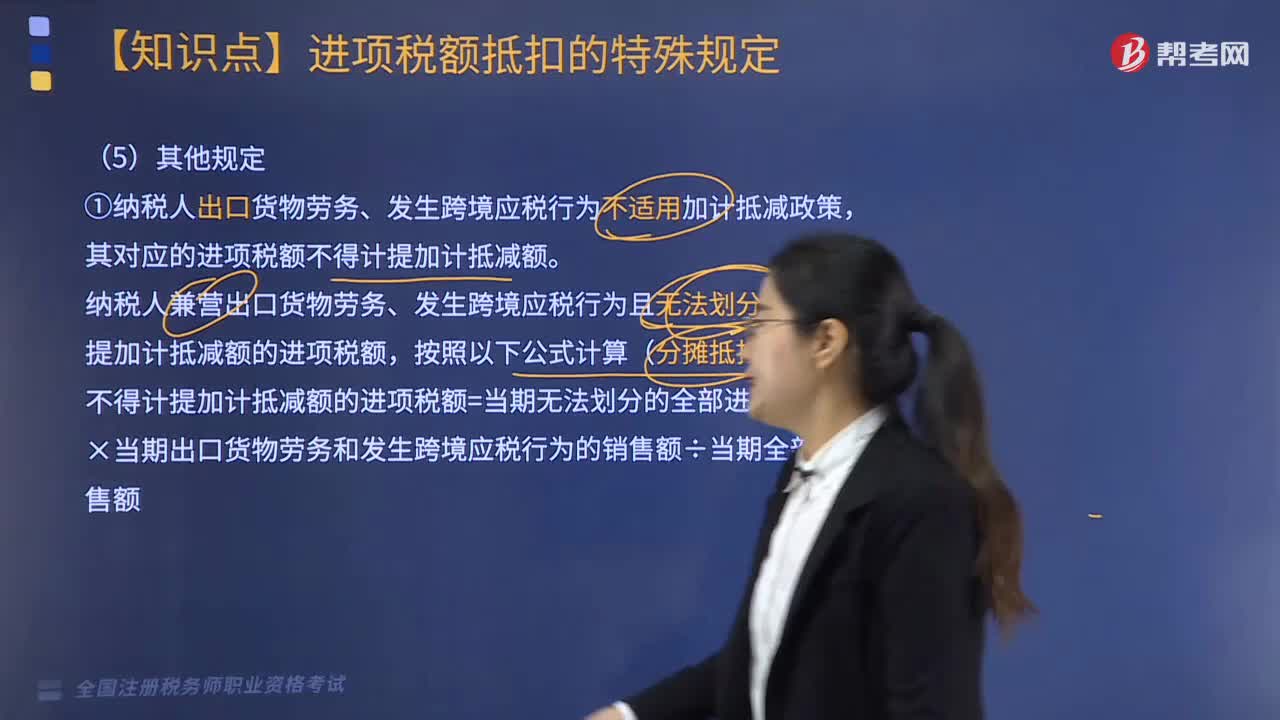

進(jìn)項(xiàng)稅額抵扣的特殊規(guī)定有哪些?

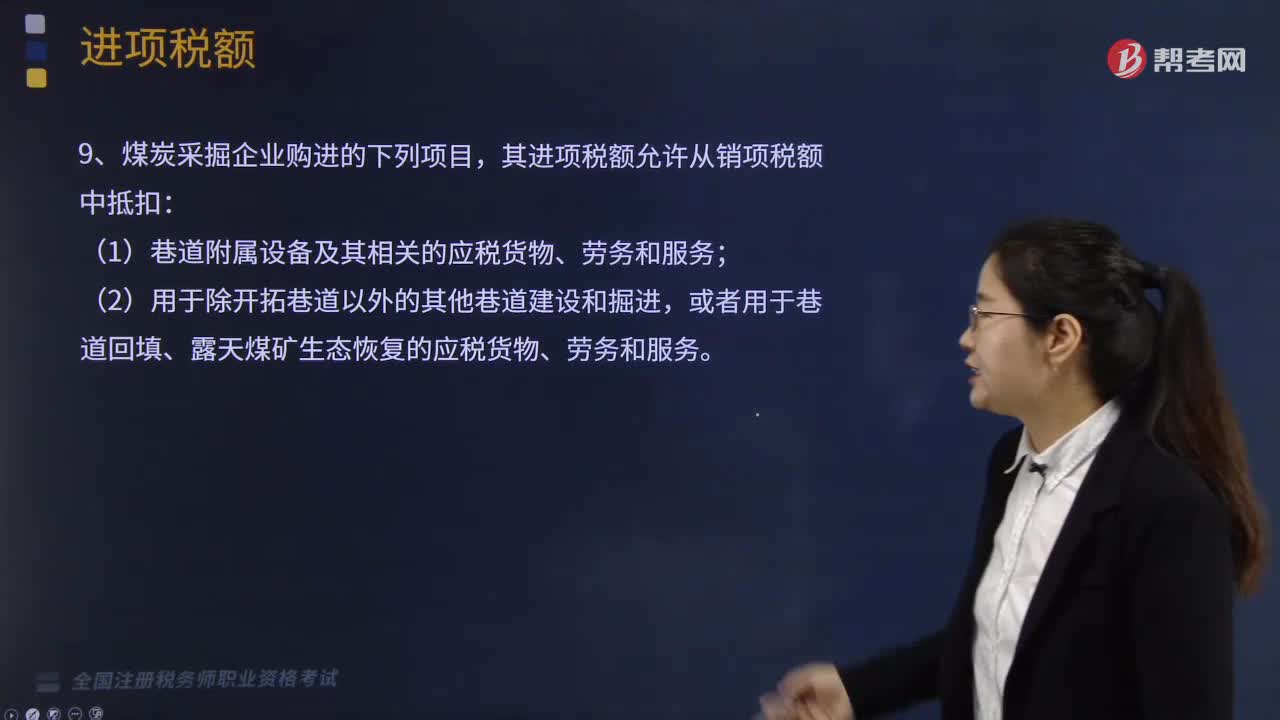

煤炭采掘企業(yè)購(gòu)進(jìn)的哪些項(xiàng)目,其進(jìn)項(xiàng)稅額允許從銷(xiāo)項(xiàng)稅額中抵扣?

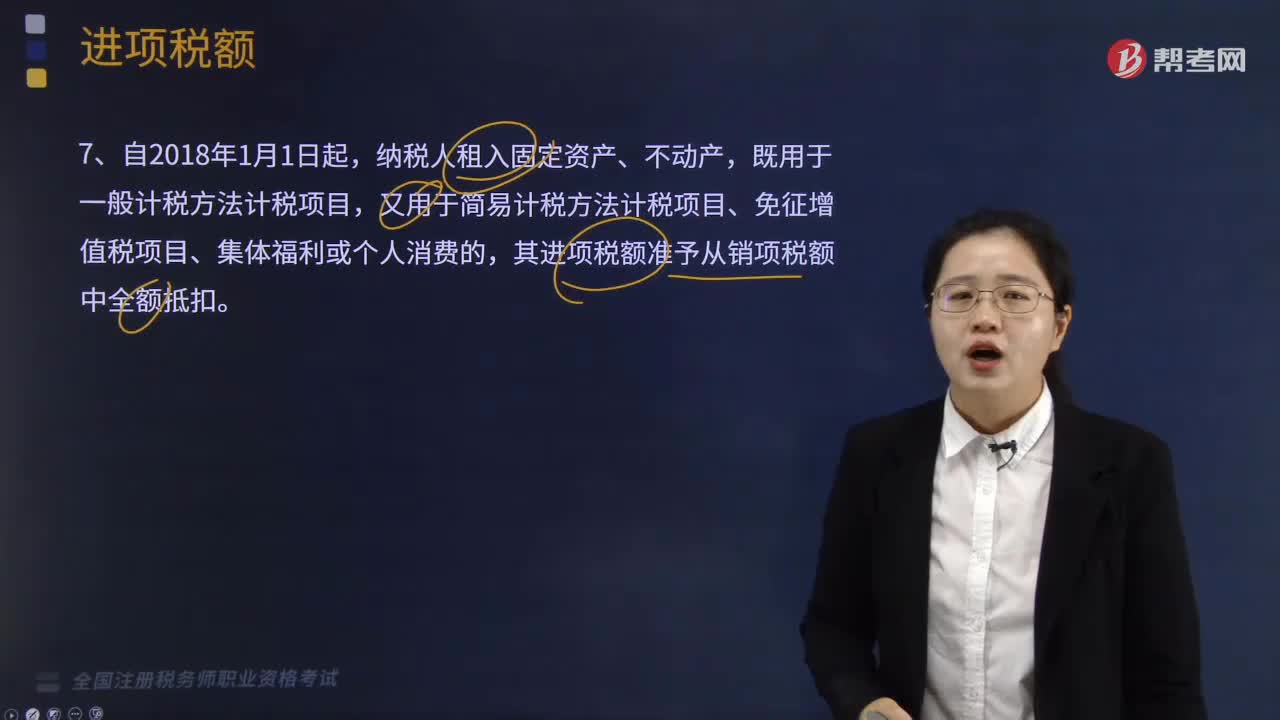

進(jìn)項(xiàng)稅額準(zhǔn)予從銷(xiāo)項(xiàng)稅額中全額抵扣的情形有哪些?

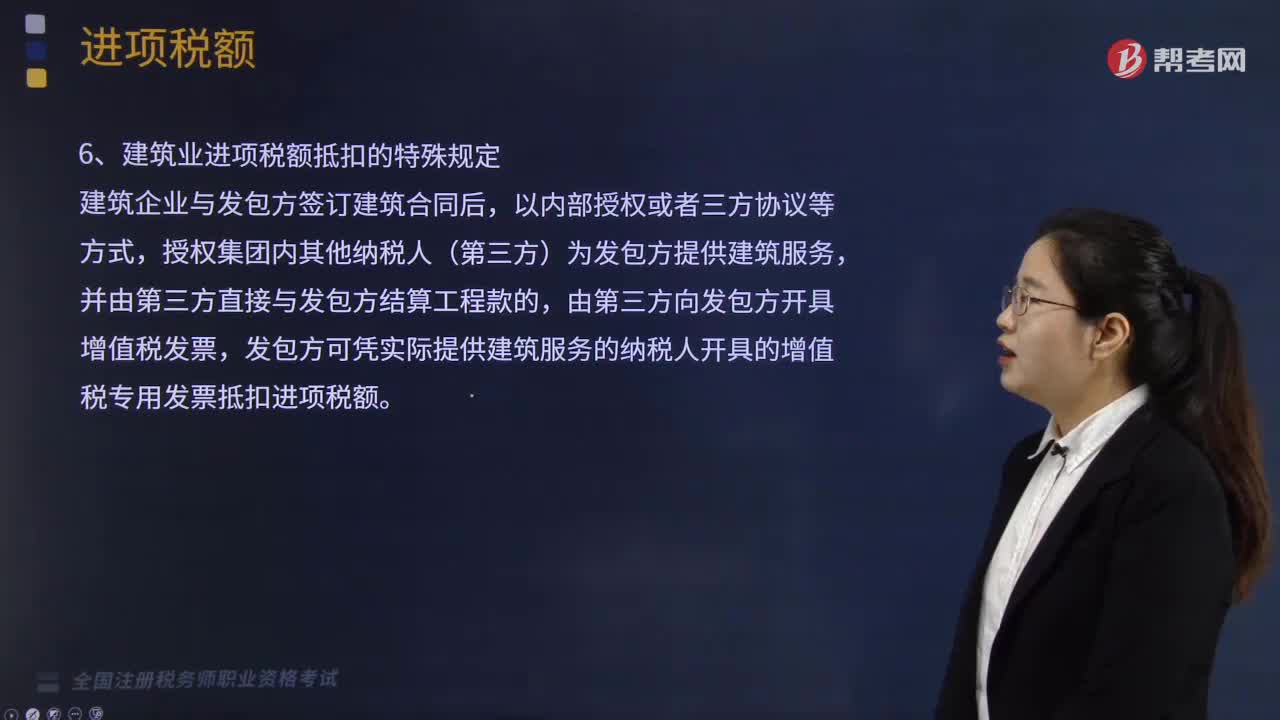

建筑業(yè)進(jìn)項(xiàng)稅額抵扣的特殊規(guī)定有哪些?

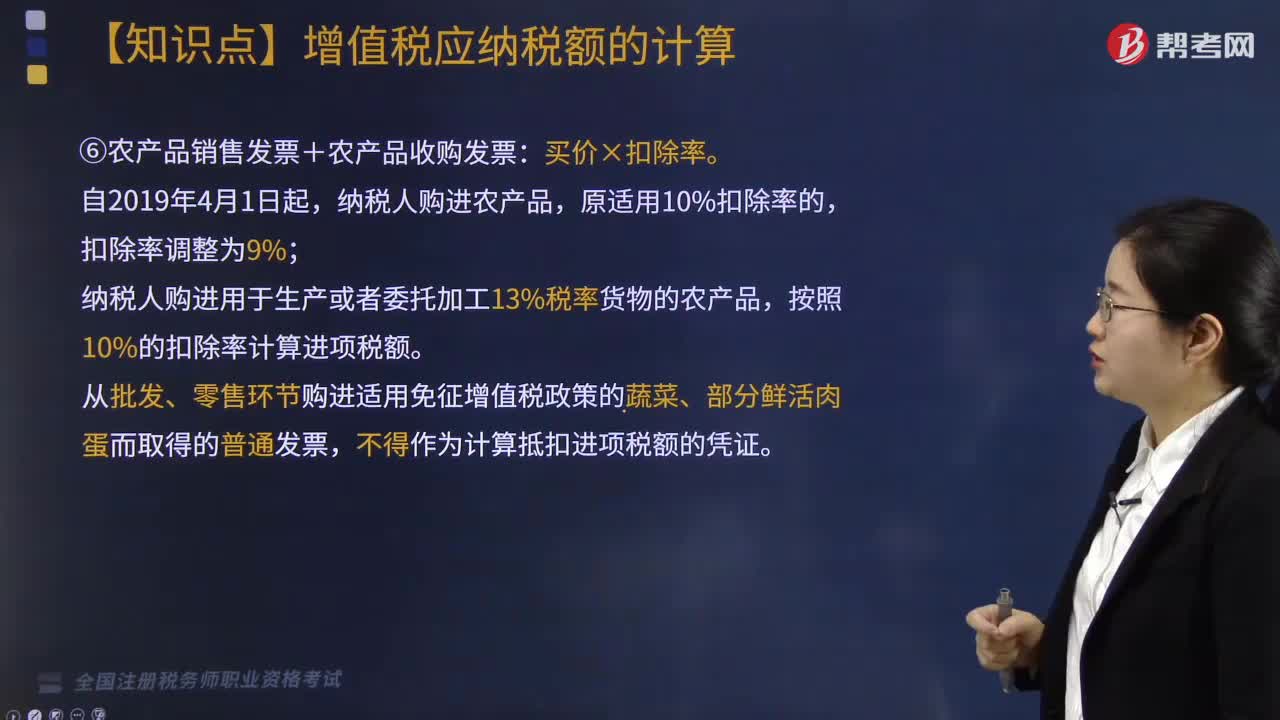

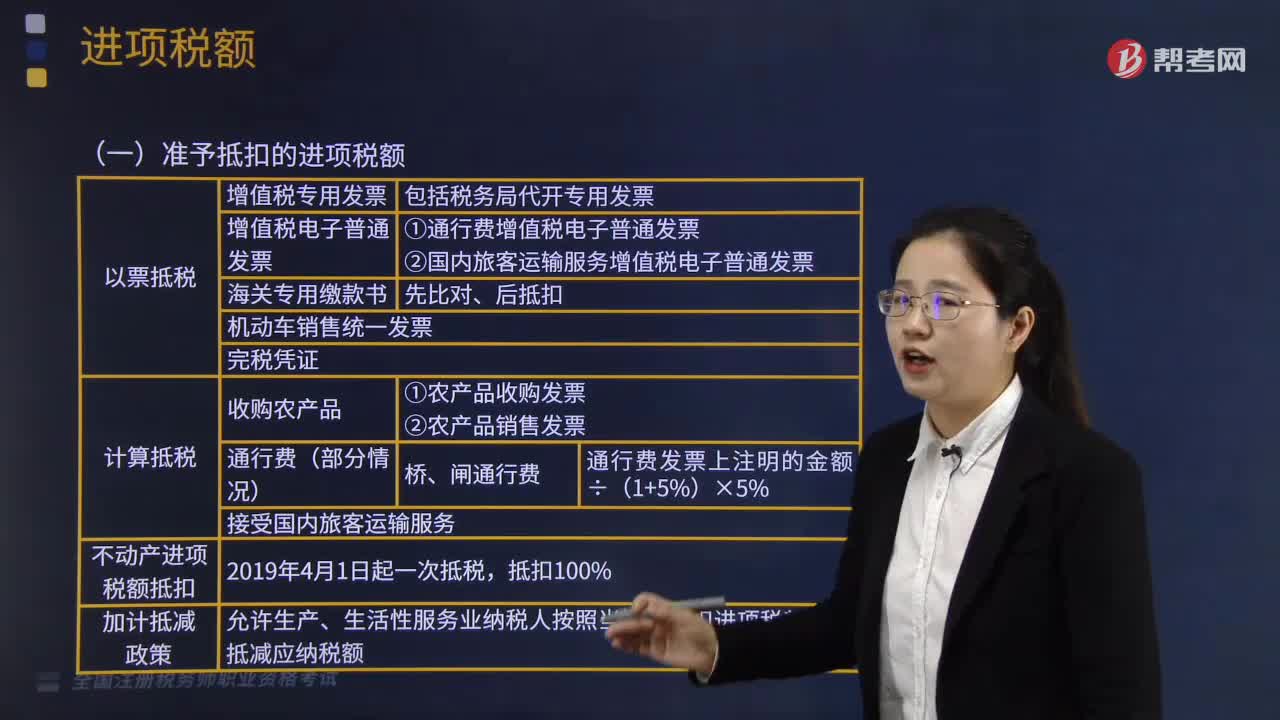

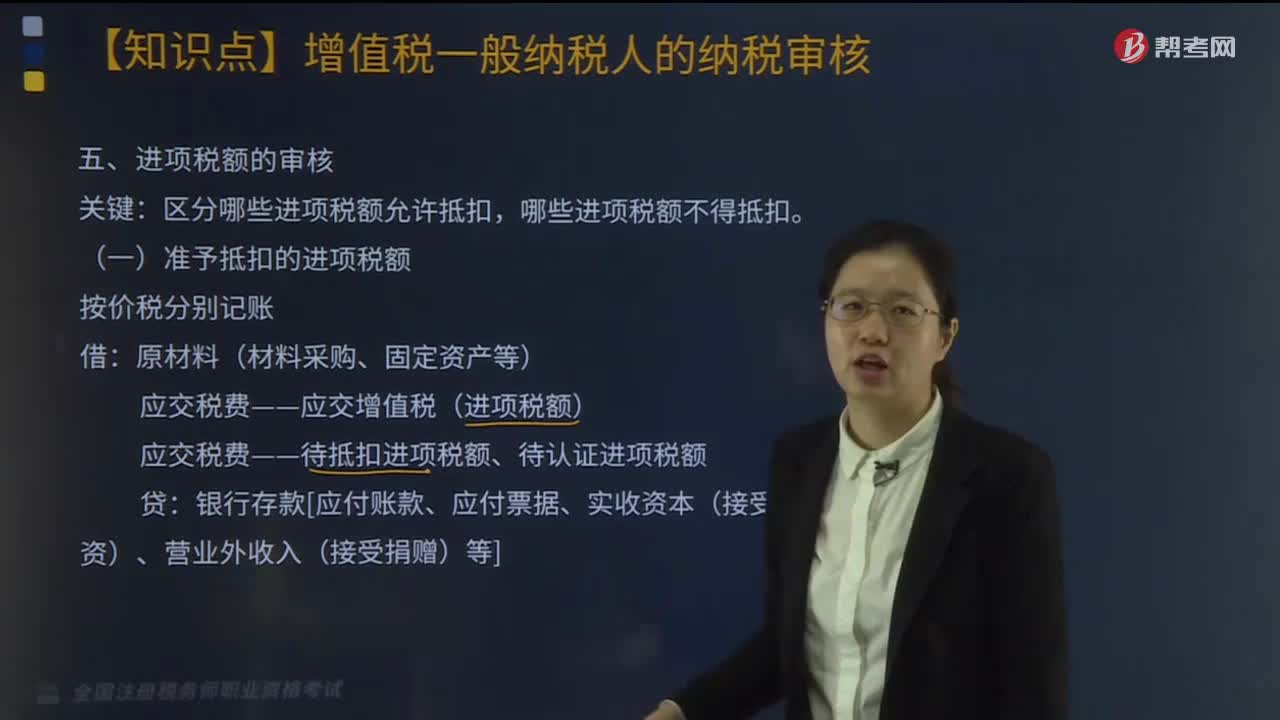

準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額有哪些?

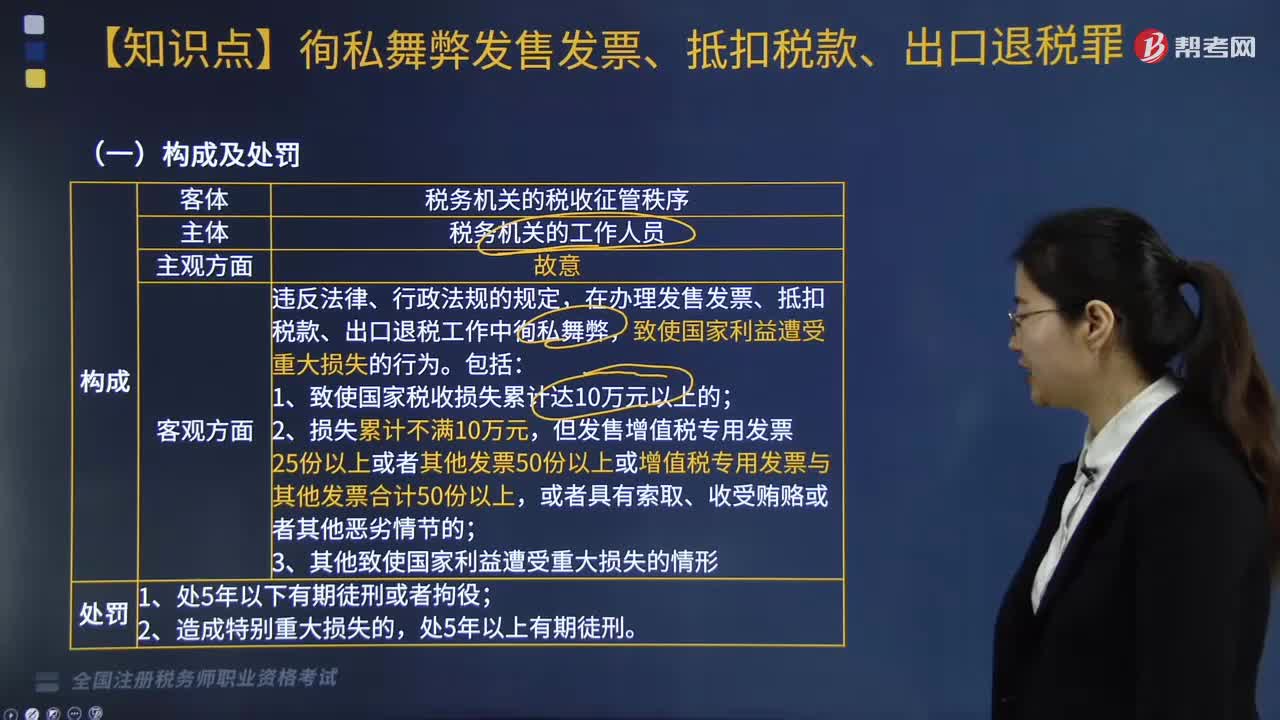

構(gòu)成徇私舞弊發(fā)售發(fā)票、抵扣稅款、出口退稅罪的應(yīng)受到哪些處罰?

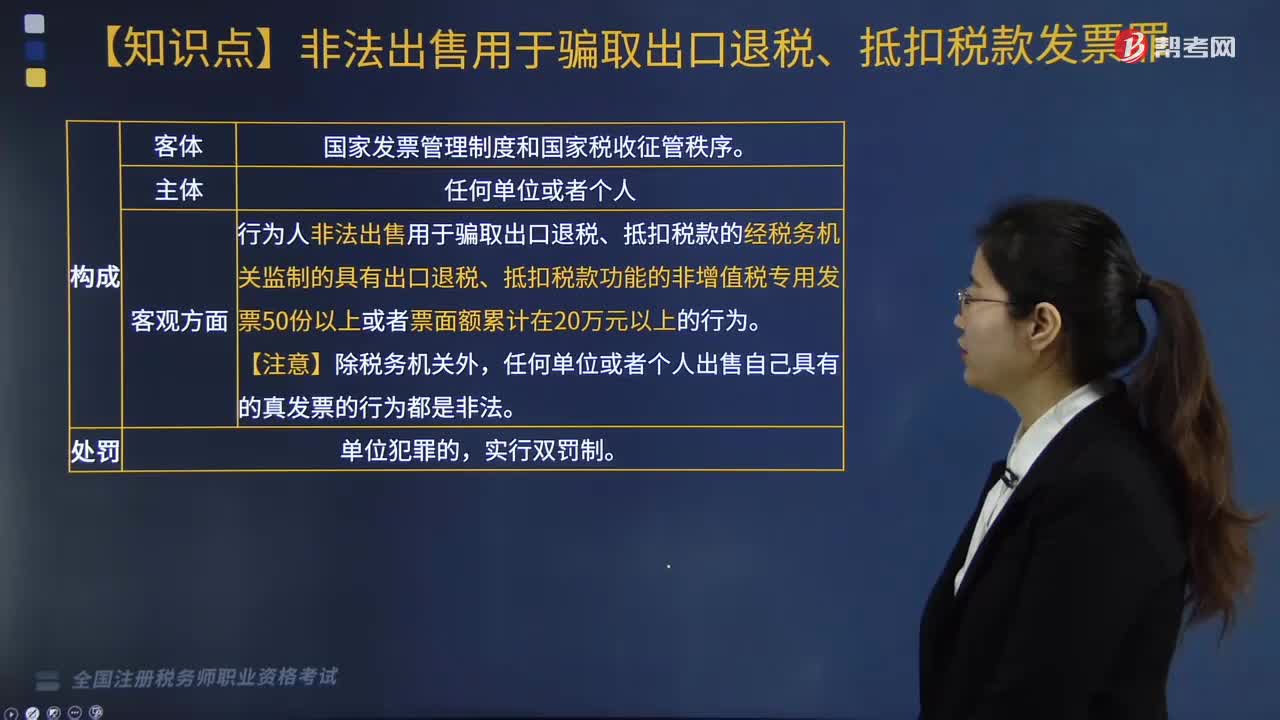

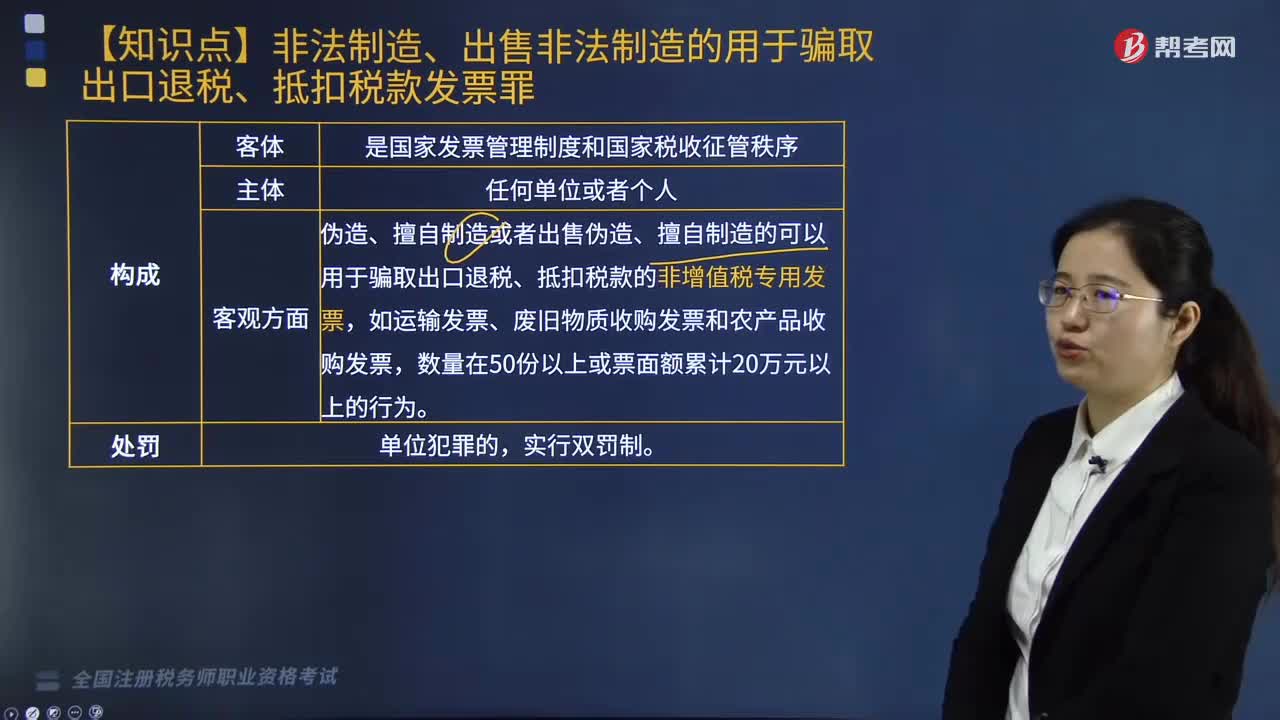

構(gòu)成非法出售用于騙取出口退稅、抵扣稅款 發(fā)票罪應(yīng)受到哪些處罰?

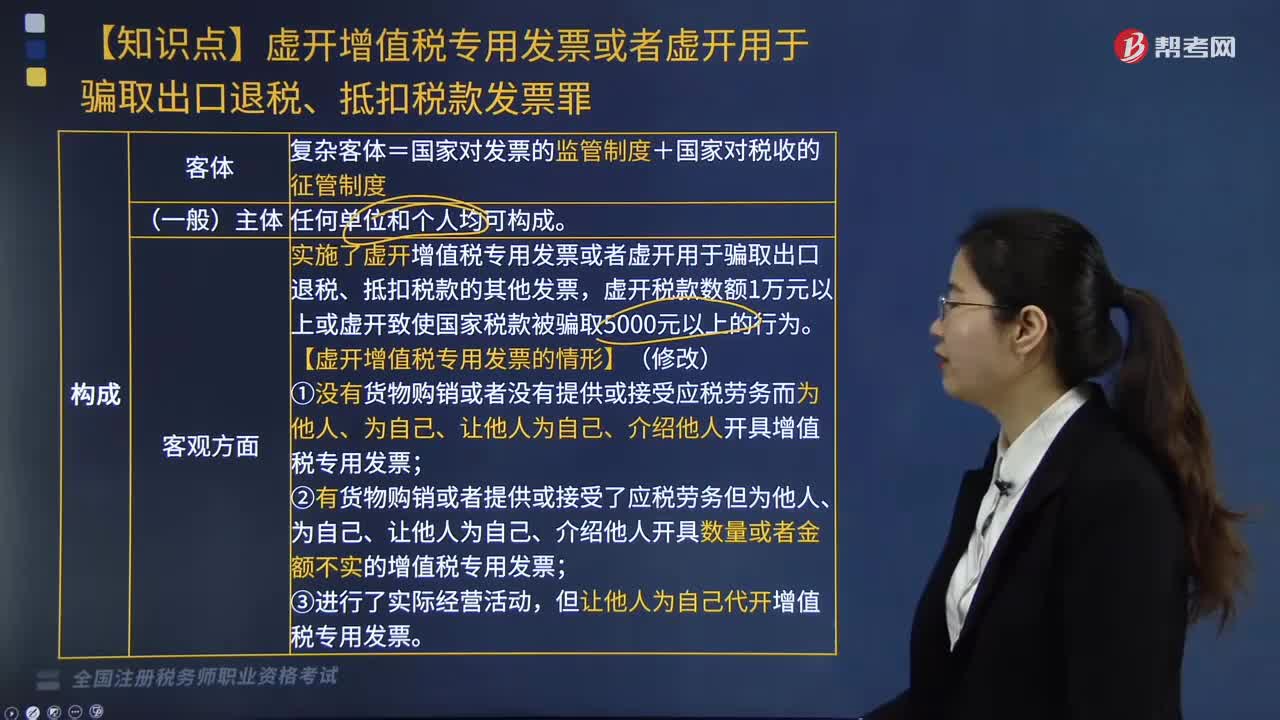

構(gòu)成虛開(kāi)增值稅專(zhuān)用發(fā)票或者虛開(kāi)用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?

00:43

00:43

構(gòu)成非法制造、出售非法制造的用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?:構(gòu)成非法制造、出售非法制造的用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?

00:20

00:20

進(jìn)項(xiàng)稅額抵扣的相關(guān)規(guī)定有哪些?:進(jìn)項(xiàng)稅額抵扣的相關(guān)規(guī)定有哪些?

00:48

00:48

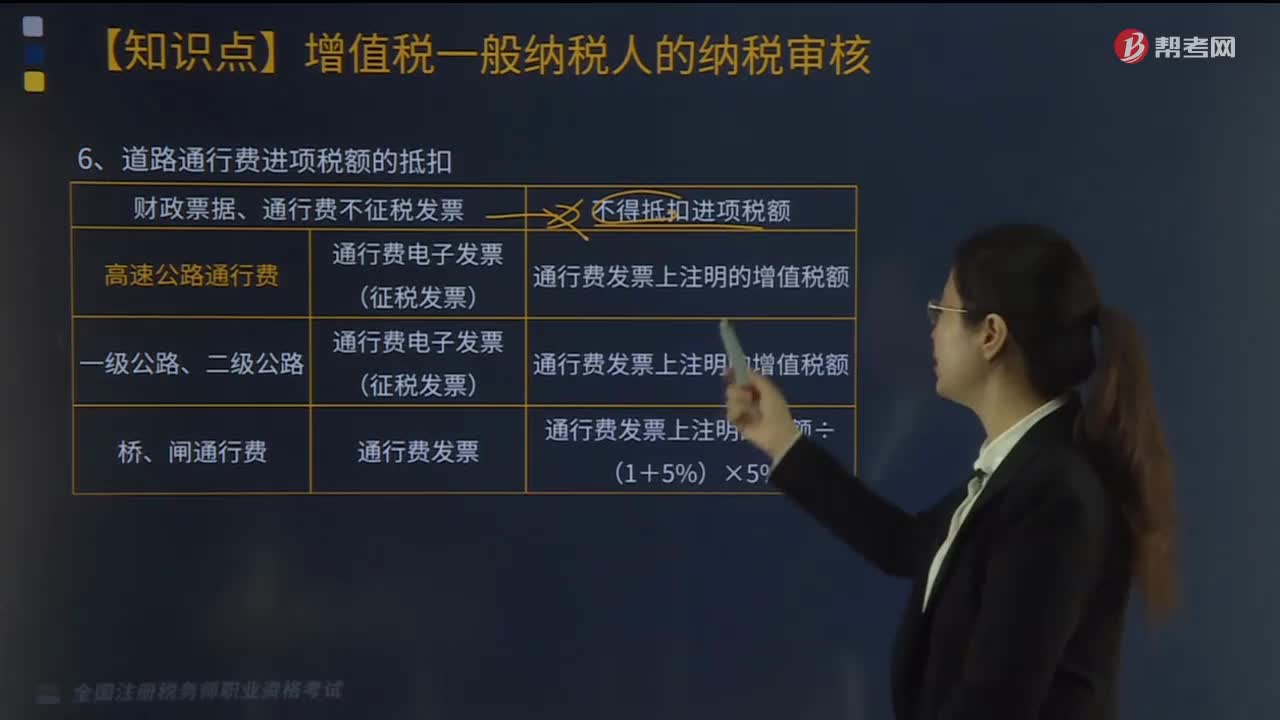

道路通行費(fèi)進(jìn)項(xiàng)稅額的抵扣有哪幾類(lèi)?:道路通行費(fèi)進(jìn)項(xiàng)稅額的抵扣有哪幾類(lèi)?

00:52

00:52

準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額如何記賬?:準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額如何記賬?

00:42

00:42

進(jìn)項(xiàng)稅額不足抵扣要如何處理?:進(jìn)項(xiàng)稅額不足抵扣的處理如下:1. 當(dāng)期的銷(xiāo)項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額,尚未抵扣完的進(jìn)項(xiàng)稅額可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。2. 國(guó)家稅務(wù)總局關(guān)于增值稅一般納稅人進(jìn)項(xiàng)留抵稅額增值稅欠稅問(wèn)題的規(guī)定:(1)對(duì)納稅人因銷(xiāo)項(xiàng)稅小于進(jìn)項(xiàng)稅額而產(chǎn)生期末留抵稅額的,應(yīng)以期末留抵稅額抵減增值稅欠稅。(2)納稅人發(fā)生進(jìn)項(xiàng)留抵稅額抵減增值稅欠稅時(shí),①欠稅稅額大于期末留抵稅額,按期末留抵稅額紅字借記“應(yīng)交稅費(fèi)-未交增值稅”

01:47

01:47

進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?:進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?進(jìn)項(xiàng)稅額的扣減要分情況,①發(fā)生不得從銷(xiāo)項(xiàng)稅中抵扣的情況。②發(fā)生服務(wù)中止、購(gòu)貨退回或折讓。③對(duì)商業(yè)企業(yè)向供貨方收取的與商品銷(xiāo)售量、銷(xiāo)售額掛鉤(如以一定比例、金額、數(shù)量計(jì)算)的各種返還收入,均應(yīng)按平銷(xiāo)返利有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)沖減進(jìn)項(xiàng)稅額=當(dāng)期取得的返還資金÷(1+所購(gòu)貨物適用增值稅稅率)×所購(gòu)貨物適用增值稅稅率。

03:56

03:56

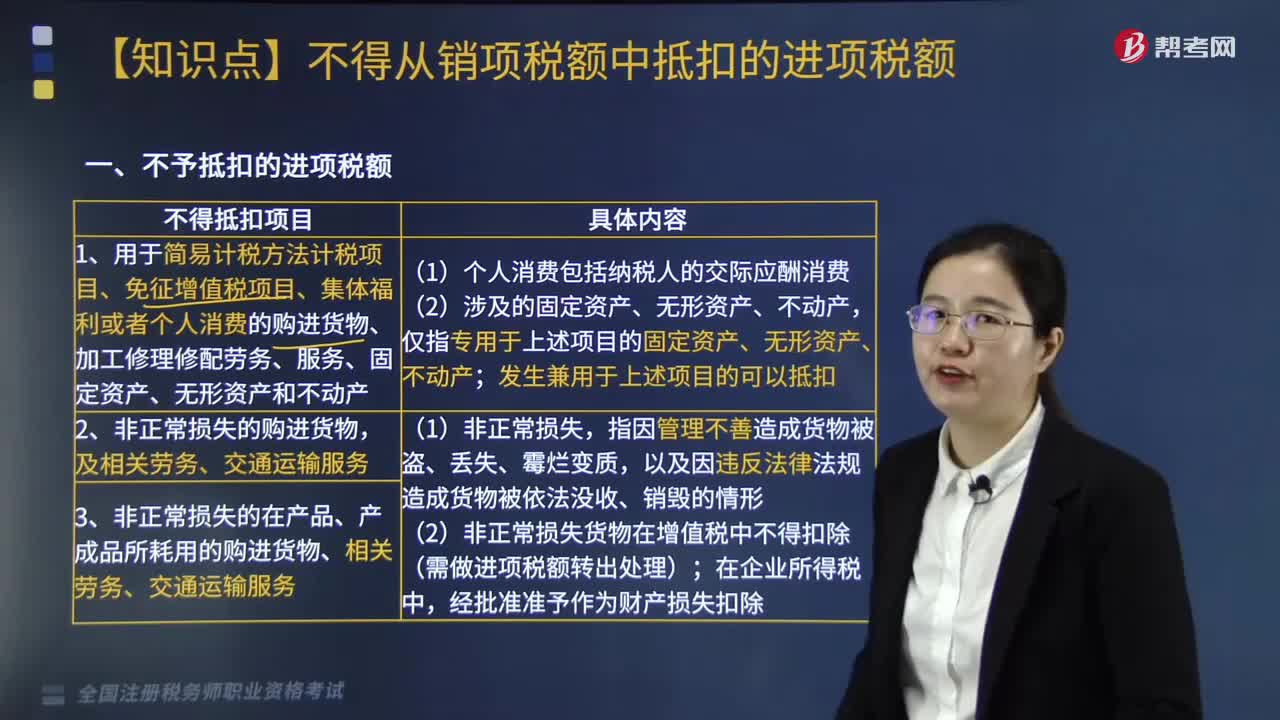

哪些項(xiàng)目中的進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣?:哪些項(xiàng)目中的進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣?六大項(xiàng)目中的進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣,①用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)。以及相關(guān)的加工修理修配勞務(wù)和交通運(yùn)輸服務(wù)。③非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購(gòu)進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運(yùn)輸服務(wù)。以及該不動(dòng)產(chǎn)所耗用的購(gòu)進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。

11:05

11:05

抵扣憑證和確定的進(jìn)項(xiàng)稅額應(yīng)如何計(jì)算?:抵扣憑證和確定的進(jìn)項(xiàng)稅額應(yīng)如何計(jì)算?下同)上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額。高速公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=高速公路通行費(fèi)發(fā)票上注明的金額÷(1+3%)×3%,可憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算,一級(jí)、二級(jí)公路通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=一級(jí)、二級(jí)公路通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%:暫憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額。

04:20

04:20

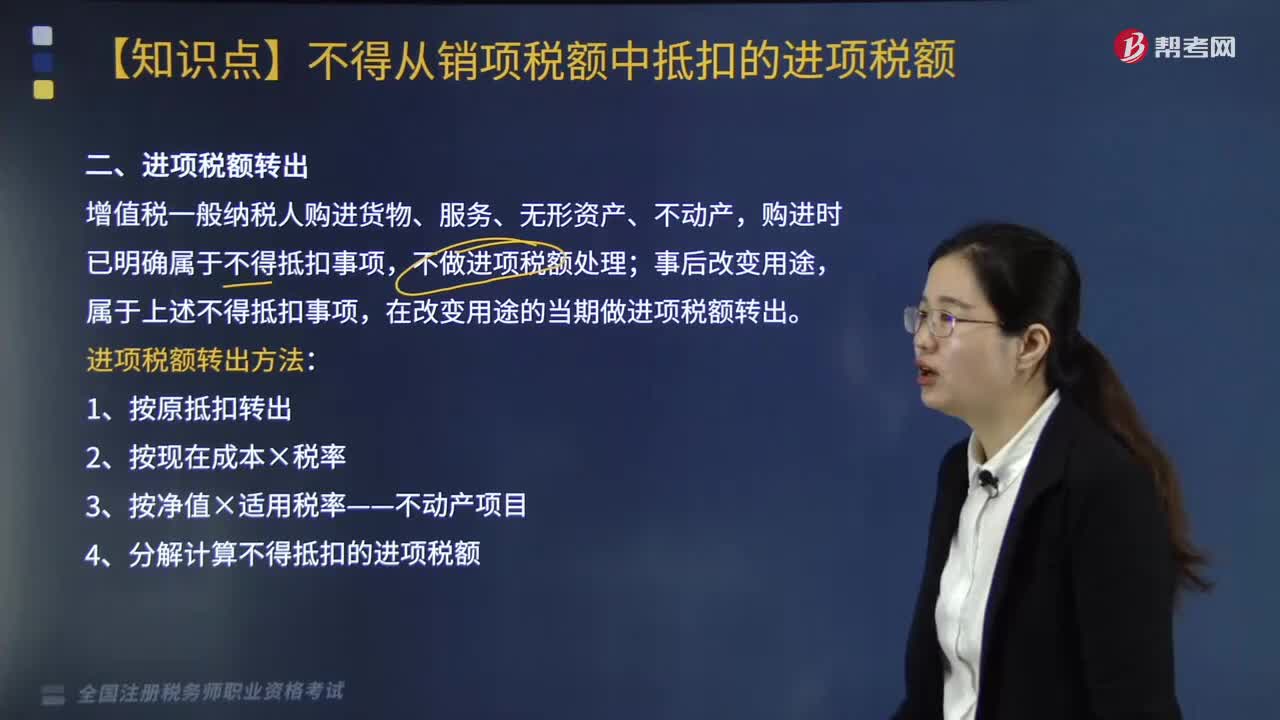

進(jìn)項(xiàng)稅額轉(zhuǎn)出方法有哪些?:進(jìn)項(xiàng)稅額轉(zhuǎn)出方法有哪些?進(jìn)項(xiàng)稅額轉(zhuǎn)出方法具體如下:3.按凈值×適用稅率——不動(dòng)產(chǎn)項(xiàng)目。4.分解計(jì)算不得抵扣的進(jìn)項(xiàng)稅額。一、進(jìn)項(xiàng)稅額轉(zhuǎn)出,增值稅一般納稅人購(gòu)進(jìn)貨物、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn),購(gòu)進(jìn)時(shí)已明確屬于不得抵扣事項(xiàng);屬于不得抵扣事項(xiàng)。在改變用途的當(dāng)期做進(jìn)項(xiàng)稅額轉(zhuǎn)出,取得增值稅專(zhuān)用發(fā)票注明金額200萬(wàn)元、增值稅26萬(wàn)元,取得運(yùn)費(fèi)增值稅專(zhuān)用發(fā)票上注明運(yùn)費(fèi)3萬(wàn)元。

07:04

07:04

不予抵扣的進(jìn)項(xiàng)稅額的項(xiàng)目有哪些?:不予抵扣的進(jìn)項(xiàng)稅額的項(xiàng)目如下:1.用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、固定資產(chǎn)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)。2.非正常損失的購(gòu)進(jìn)貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購(gòu)進(jìn)貨物、相關(guān)勞務(wù)、交通運(yùn)輸服務(wù)。以及該不動(dòng)產(chǎn)所耗用的購(gòu)進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。5.非正常損失的不動(dòng)產(chǎn)在建工程所耗用的購(gòu)進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。

02:07

02:07

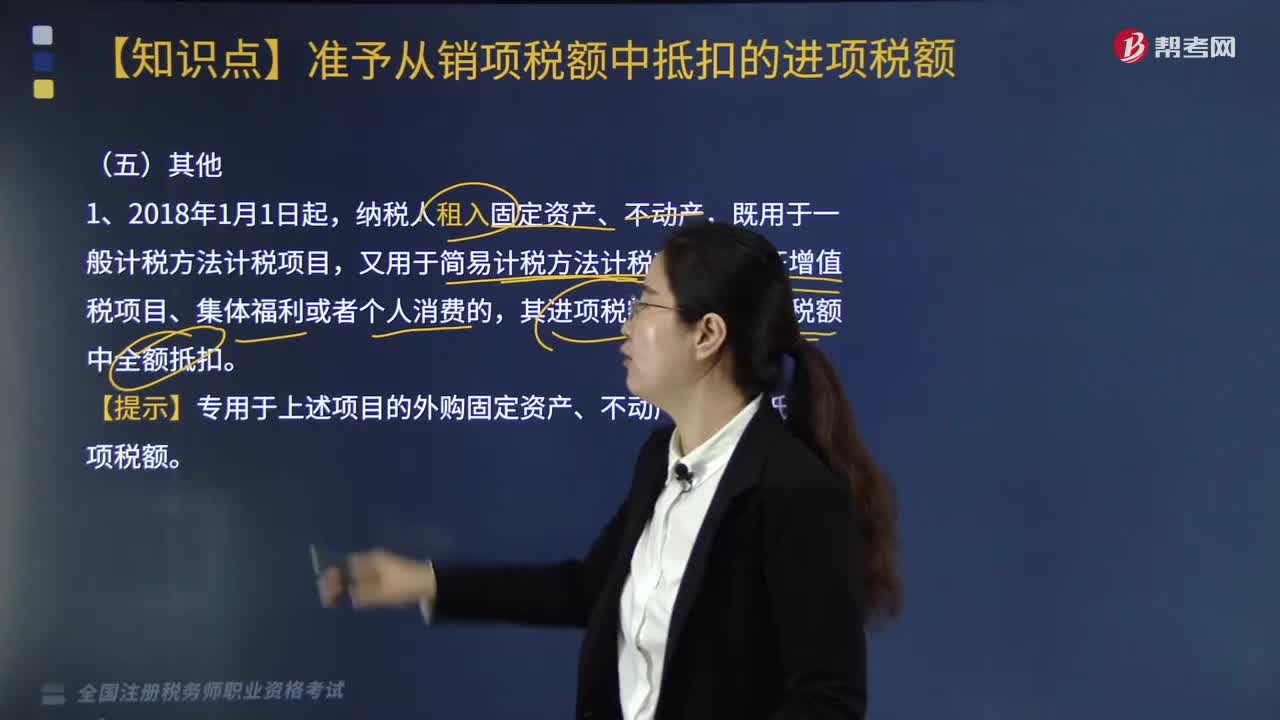

其他準(zhǔn)予從銷(xiāo)項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有哪些?:其他準(zhǔn)予從銷(xiāo)項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額有哪些?納稅人租入固定資產(chǎn)、不動(dòng)產(chǎn),既用于一般計(jì)稅方法計(jì)稅項(xiàng)目,又用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的,其進(jìn)項(xiàng)稅額準(zhǔn)予從銷(xiāo)項(xiàng)稅額中全額抵扣。【提示】專(zhuān)用于上述項(xiàng)目的外購(gòu)固定資產(chǎn)、不動(dòng)產(chǎn),不得抵扣進(jìn)項(xiàng)稅額。下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,【例題·單選題】某企業(yè)為增值稅一般納稅人,不含稅租金共計(jì)180萬(wàn)元,本月支付一年租金。

05:45

05:45

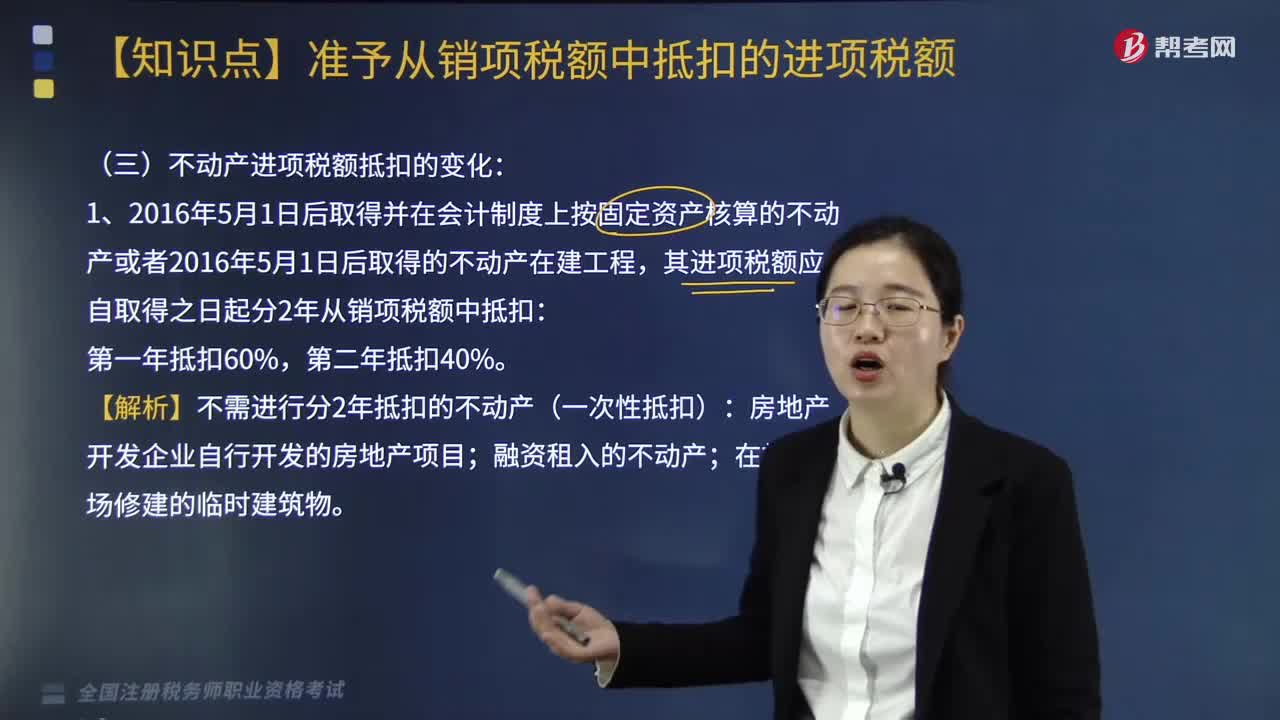

不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額抵扣的變化有哪些?:不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額抵扣的變化有哪些?不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額抵扣的變化具體如下:其進(jìn)項(xiàng)稅額應(yīng)自取得之日起分2年從銷(xiāo)項(xiàng)稅額中抵扣:【解析】不需進(jìn)行分2年抵扣的不動(dòng)產(chǎn)(一次性抵扣):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 稅額40%。應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額 稅額40%。納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日