下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:38

10:38免征增值稅的項目有哪些?:提供學(xué)歷教育服務(wù)取得的收入免征增值稅。(2)按照國家規(guī)定的收費標(biāo)準(zhǔn)向?qū)W生收取的高校學(xué)生公寓住宿費收入、高校學(xué)生食堂為高校師生提供餐飲服務(wù)取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構(gòu)投資境內(nèi)債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務(wù)。(5)個人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

04:38

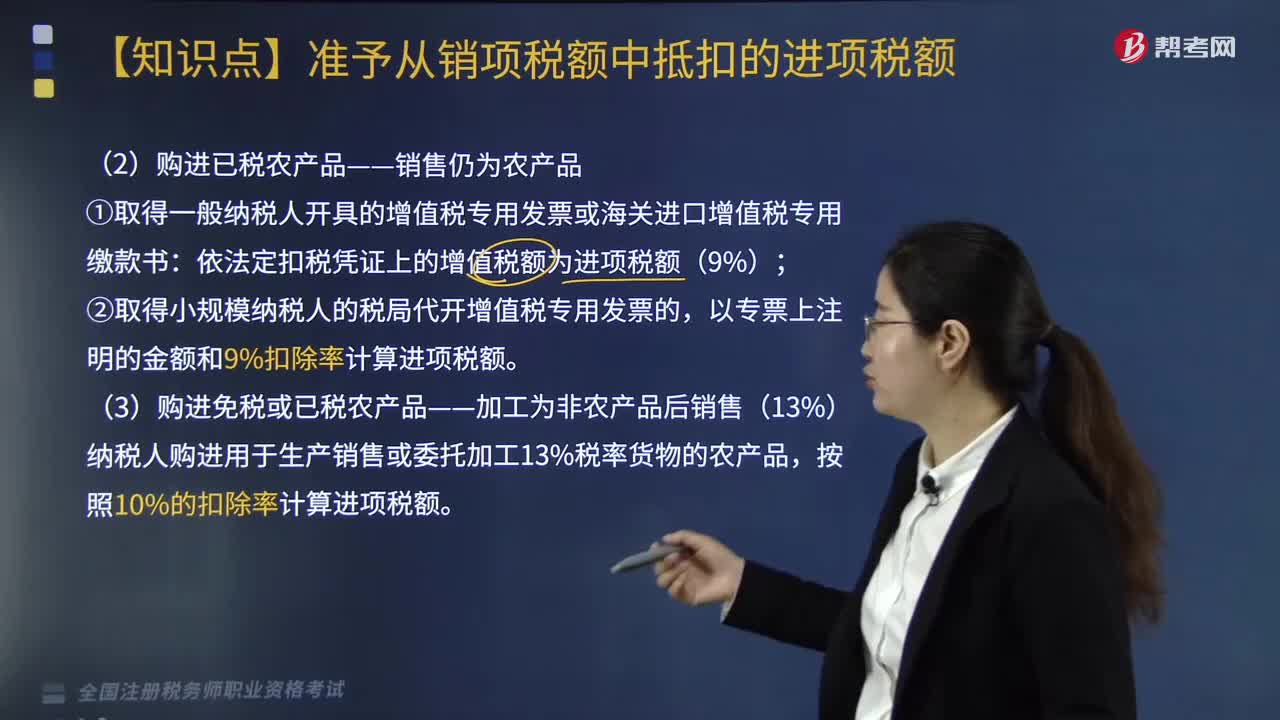

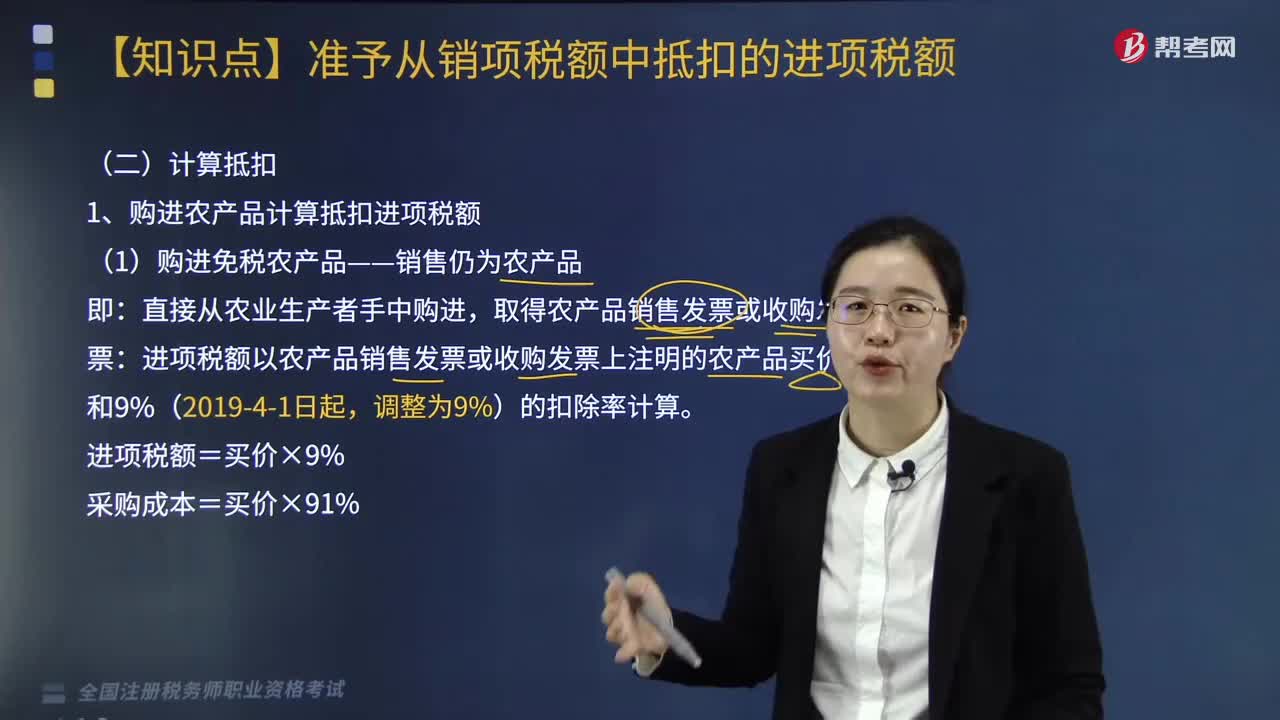

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學(xué)研究機構(gòu)、技術(shù)開發(fā)機構(gòu)、學(xué)校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學(xué)研究、科技開發(fā)的儀器設(shè)備和教學(xué)用品,免征進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔(dān)糧食收儲任務(wù)的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

03:52

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關(guān)增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務(wù)、航空運輸服務(wù)。

07:31

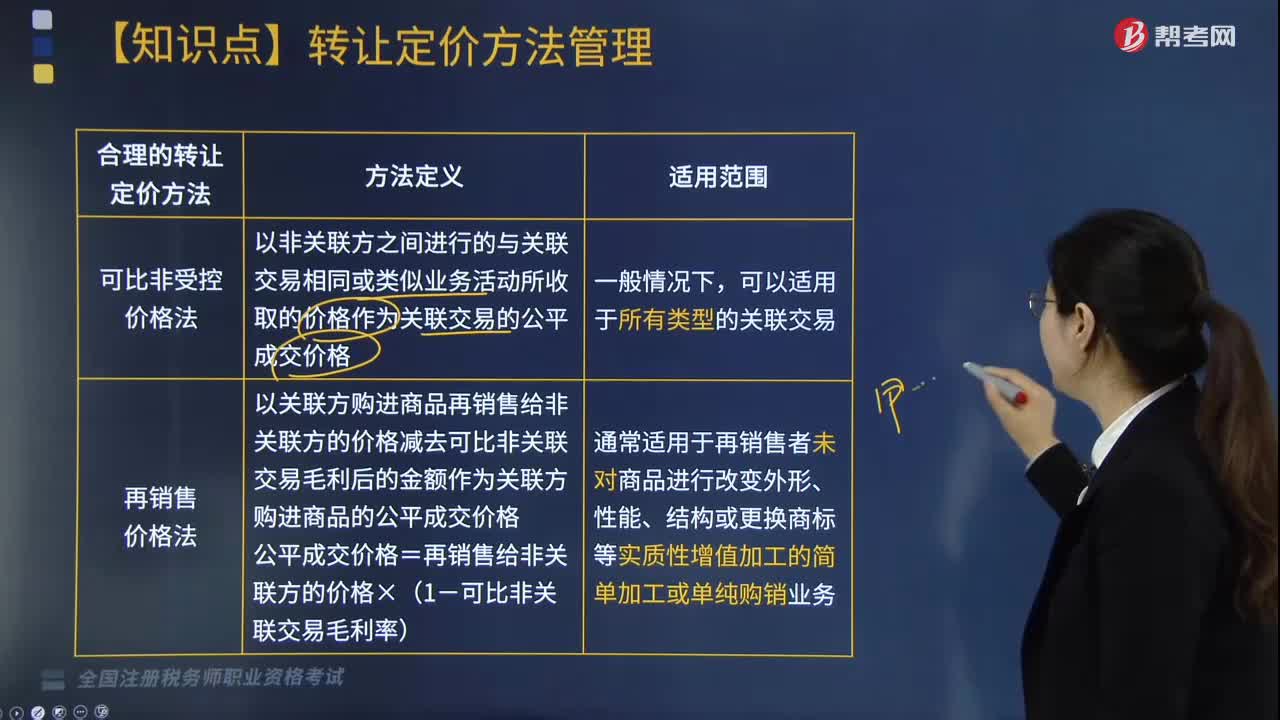

07:31特別納稅調(diào)整中合理的轉(zhuǎn)讓定價方法有哪幾種?:合理的轉(zhuǎn)讓定價的方法有可比非受控價格法、再銷售價格法、成本加成法、交易凈利潤法以及利潤分割法,以關(guān)聯(lián)交易發(fā)生的合理成本加上可比非關(guān)聯(lián)交易毛利作為關(guān)聯(lián)交易的公平成交價格。關(guān)聯(lián)交易的合理成本x(1+可比非關(guān)聯(lián)交易成本加成率):以可比非關(guān)聯(lián)交易的利潤率指標(biāo)確定關(guān)聯(lián)交易的凈利潤:通常適用于各參與方關(guān)聯(lián)交易高度整合且難以單獨評估各方交易結(jié)果的情況。

03:44

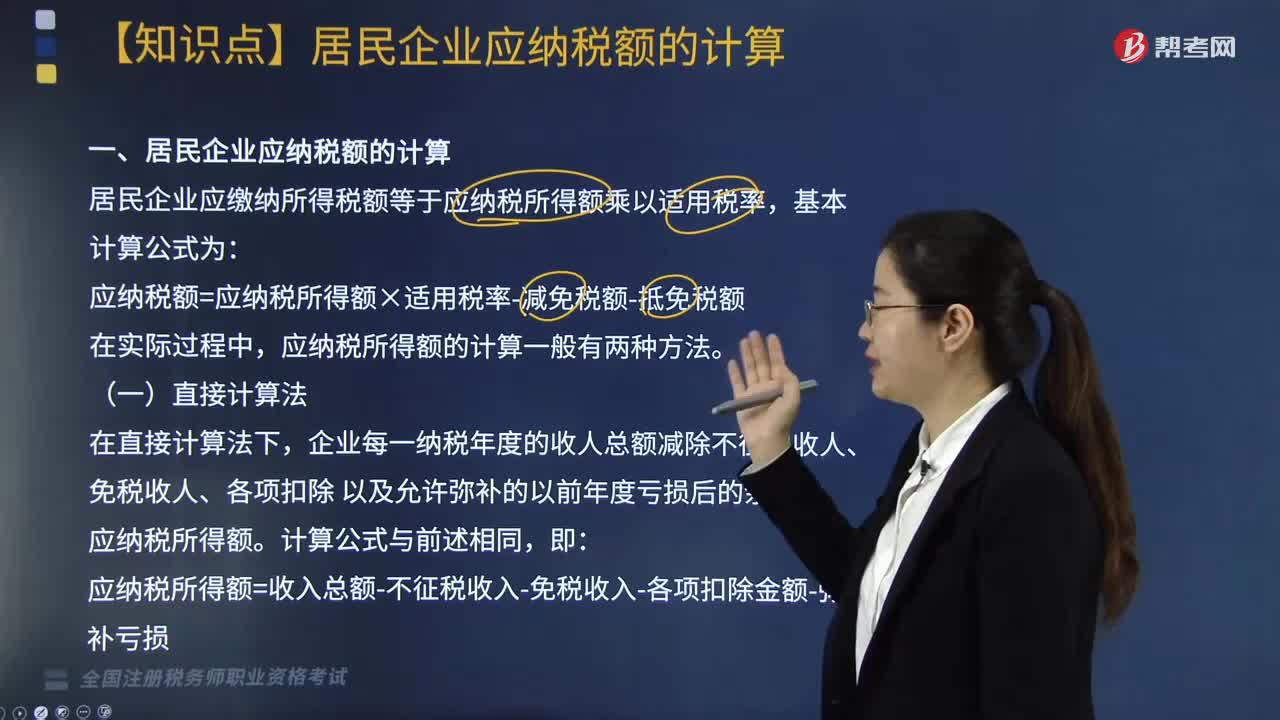

03:44居民企業(yè)應(yīng)納稅額的計算方法有哪些?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率:在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后。應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額,計算該企業(yè)2018年度實際應(yīng)納的企業(yè)所得稅;(2)廣告費應(yīng)調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元);(3)業(yè)務(wù)招待費應(yīng)調(diào)增所得額;(4)新技術(shù)開發(fā)費用應(yīng)調(diào)減所得額=40×75% =30(萬元)。

05:04

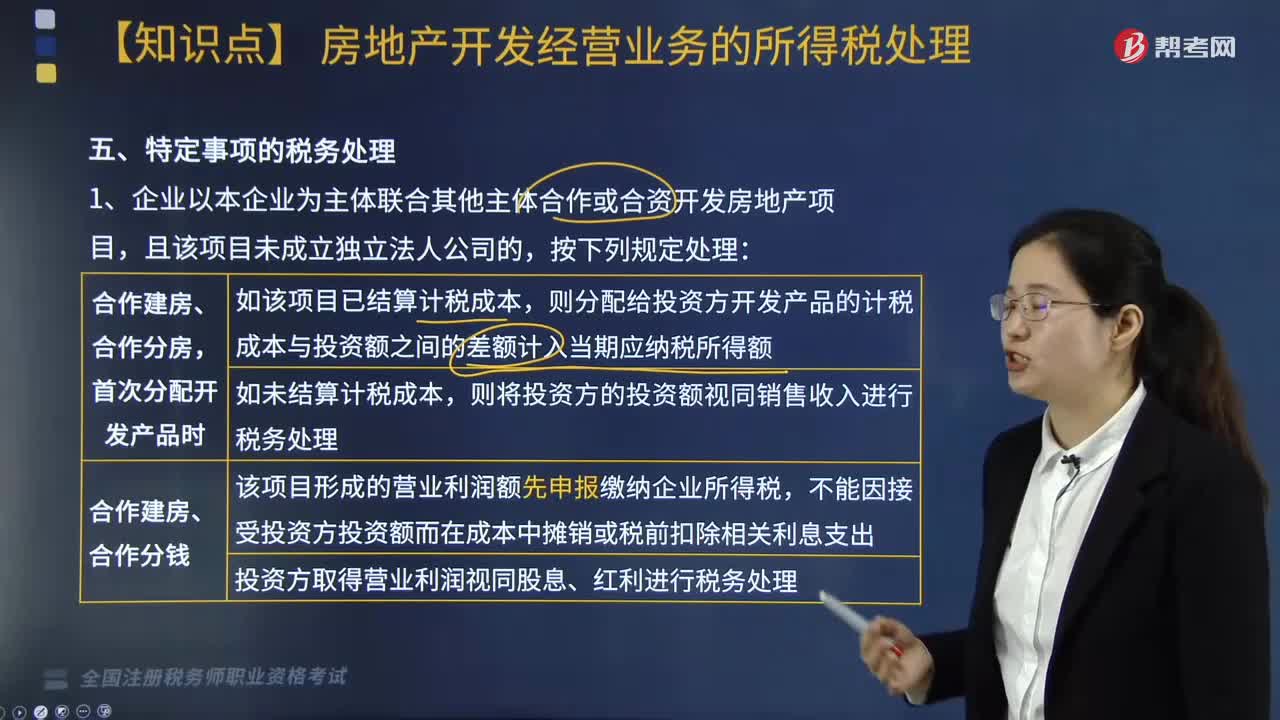

05:04特定事項的稅務(wù)處理按照什么方法進行?:將其分解為轉(zhuǎn)讓土地使用權(quán)和購入開發(fā)產(chǎn)品兩項業(yè)務(wù)進行所得稅處理。當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的。該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),(2)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,計算出該項目由于土地增值稅原因?qū)е碌捻椖块_發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標(biāo)準(zhǔn)住宅的銷售收入;

05:56

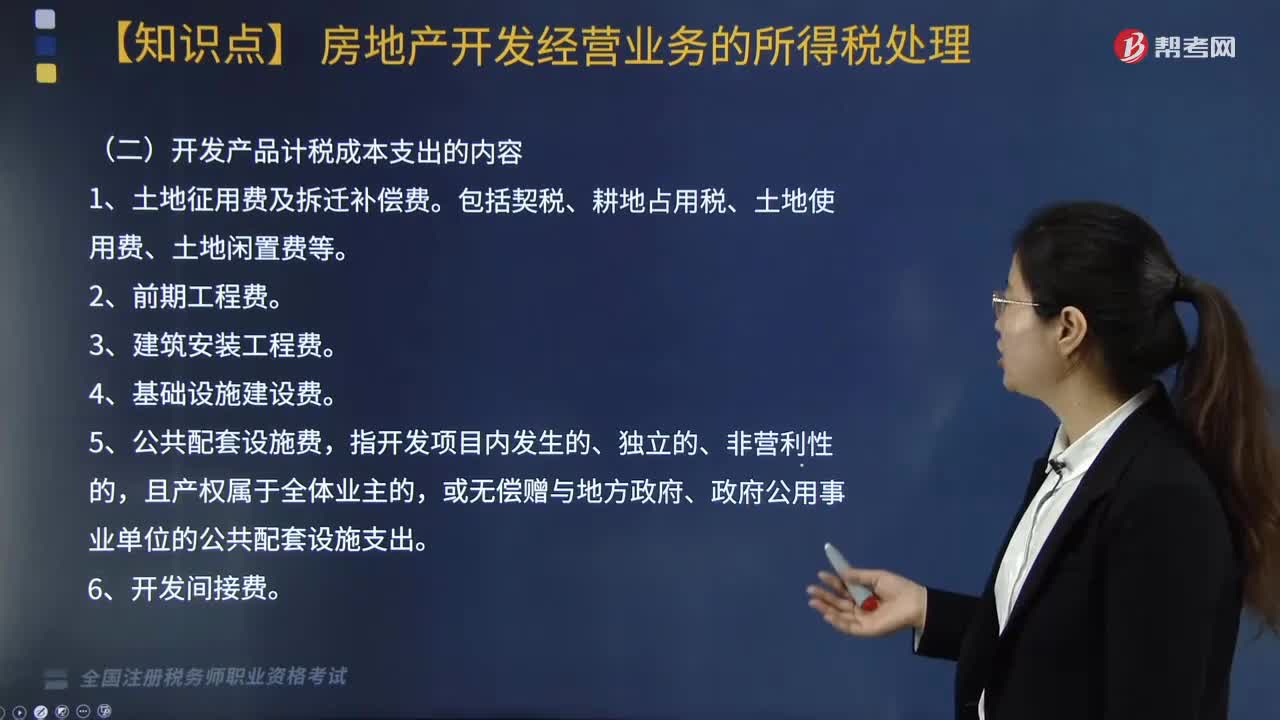

05:56計稅成本的核算方法包括哪些?:房地產(chǎn)開發(fā)企業(yè)計稅成本對象的確定原則包括:(二)開發(fā)產(chǎn)品計稅成本支出的內(nèi)容,(2)單獨作為過渡性成本對象核算的公共配套設(shè)施開發(fā)成本。按直接成本法或按預(yù)算造價法進行分配,4. 其他成本項目的分配法由企業(yè)自行確定。3. 應(yīng)向政府上繳但尚未上繳的報批報建費用、物業(yè)完善費用可以按規(guī)定預(yù)提,【解析】房地產(chǎn)企業(yè)開發(fā)、建造的開發(fā)產(chǎn)品應(yīng)按制造成本法進行計量與核算,房地產(chǎn)企業(yè)應(yīng)按合理的方法分配成本。

08:20

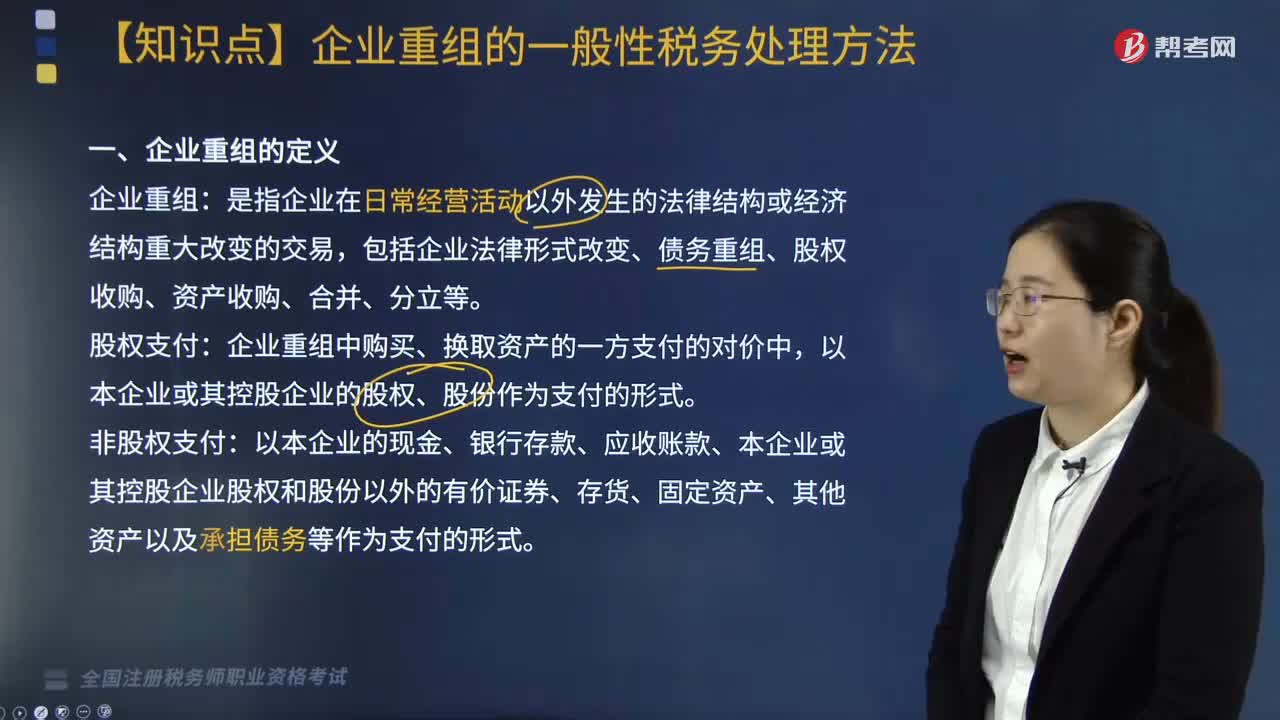

08:20企業(yè)重組的一般性稅務(wù)處理方法有哪些?:包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等:以本企業(yè)的現(xiàn)金、銀行存款、應(yīng)收賬款、本企業(yè)或其控股企業(yè)股權(quán)和股份以外的有價證券、存貨、固定資產(chǎn)、其他資產(chǎn)以及承擔(dān)債務(wù)等作為支付的形式,有關(guān)企業(yè)所得稅納稅事項(包括虧損結(jié)轉(zhuǎn)、稅收優(yōu)惠等權(quán)益和義務(wù))由變更后企業(yè)承繼,應(yīng)當(dāng)分解為轉(zhuǎn)讓相關(guān)非貨幣性資產(chǎn)(視同銷售)、按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項業(yè)務(wù)。

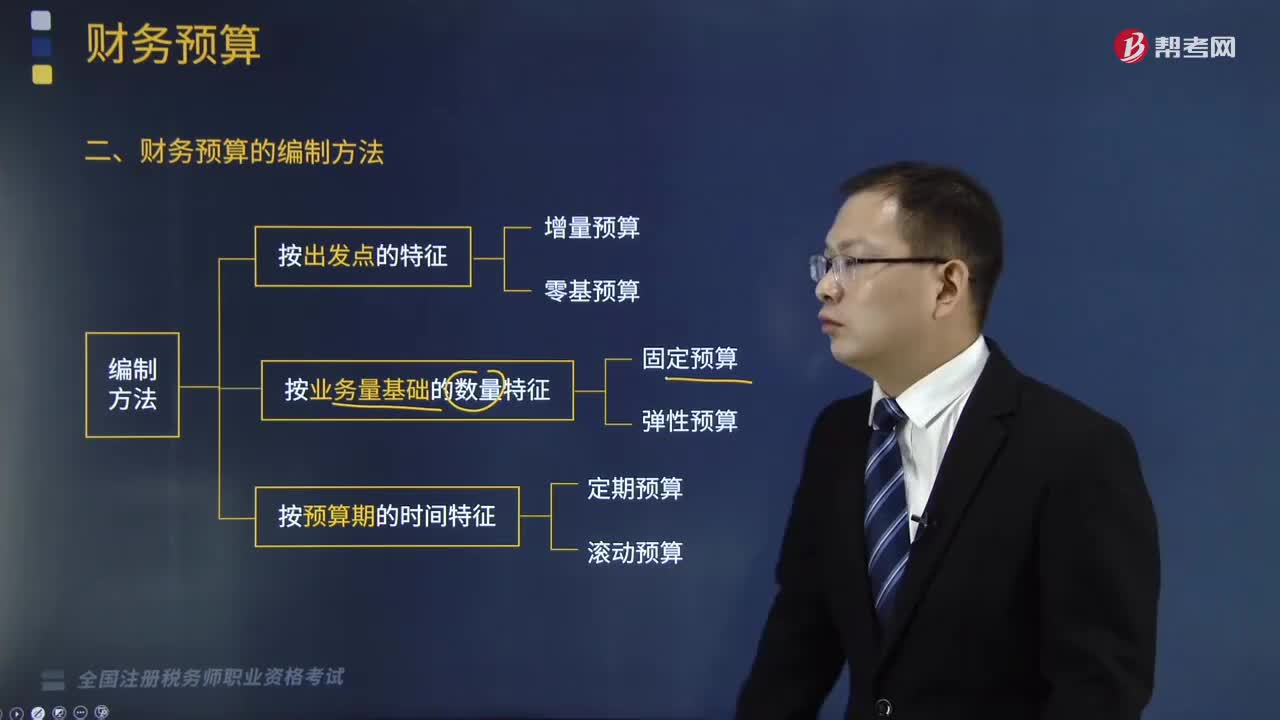

07:17

07:17財務(wù)預(yù)算的編制方法有哪些?:通過調(diào)整有關(guān)費用項目而編制預(yù)算的方法。可能導(dǎo)致無效費用開支項目無法得到有效控制,企業(yè)現(xiàn)有各項業(yè)務(wù)的開支水平是合理的,指不考慮以往會計期間所發(fā)生的費用項目或費用數(shù)額。根據(jù)實際需要逐項審議預(yù)算期內(nèi)各項費用的內(nèi)容及開支標(biāo)準(zhǔn)是否合理;在綜合平衡的基礎(chǔ)上編制費用預(yù)算;詳細(xì)討論計劃期內(nèi)應(yīng)該發(fā)生的費用項目及開支金額,劃分不可避免費用項目和可避免費用項目,對不可避免費用項目必須保證資金供應(yīng)。

03:10

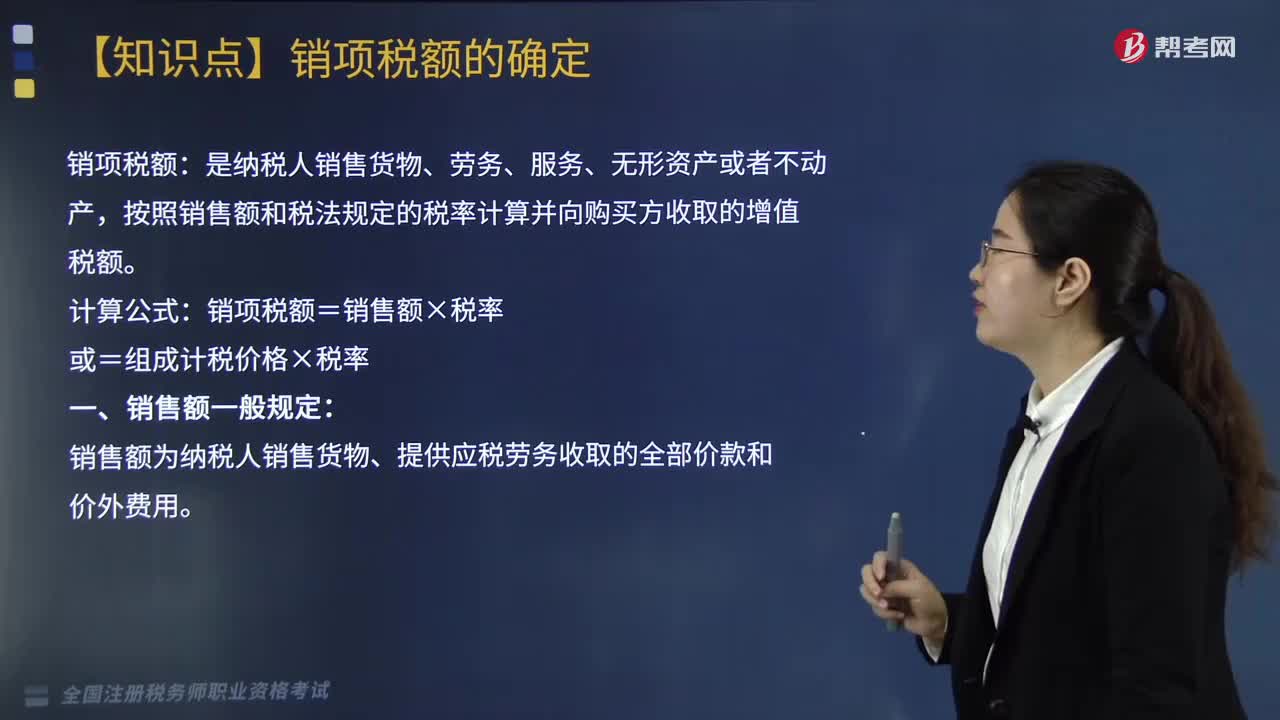

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

06:47

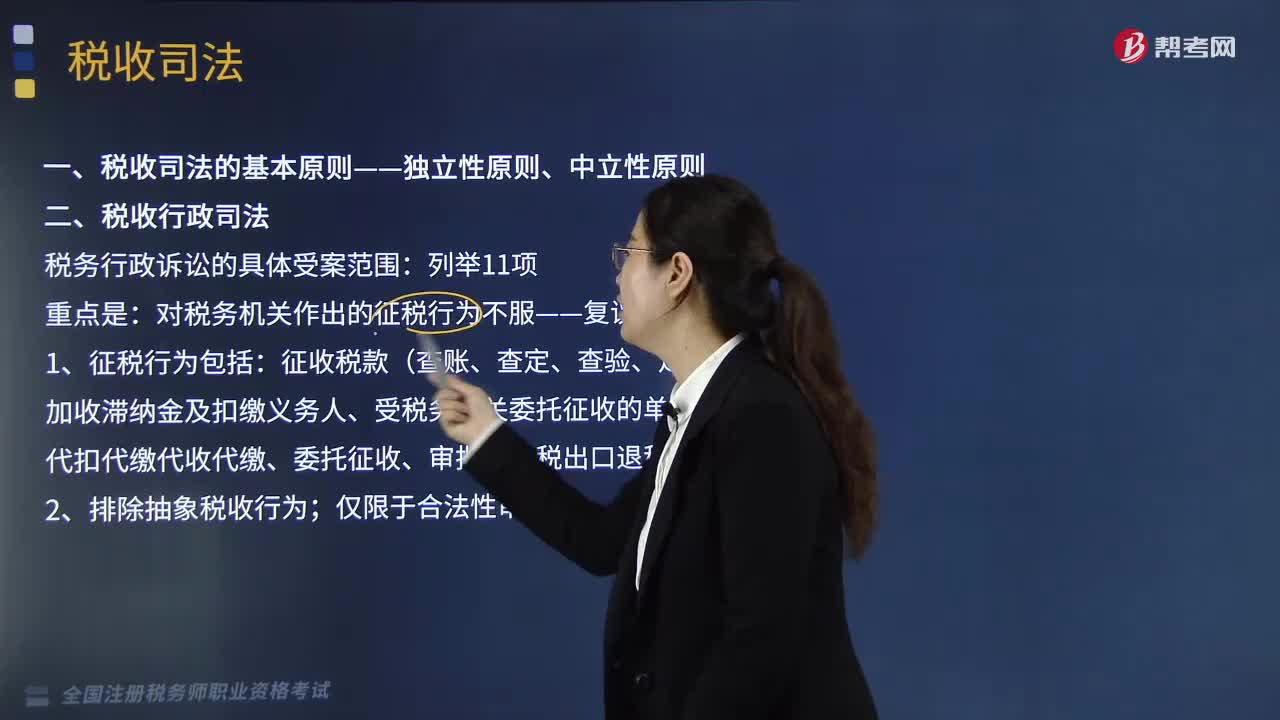

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點在于公安機關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對稅務(wù)機關(guān)作出的征稅行為不服——復(fù)議前置;

00:48

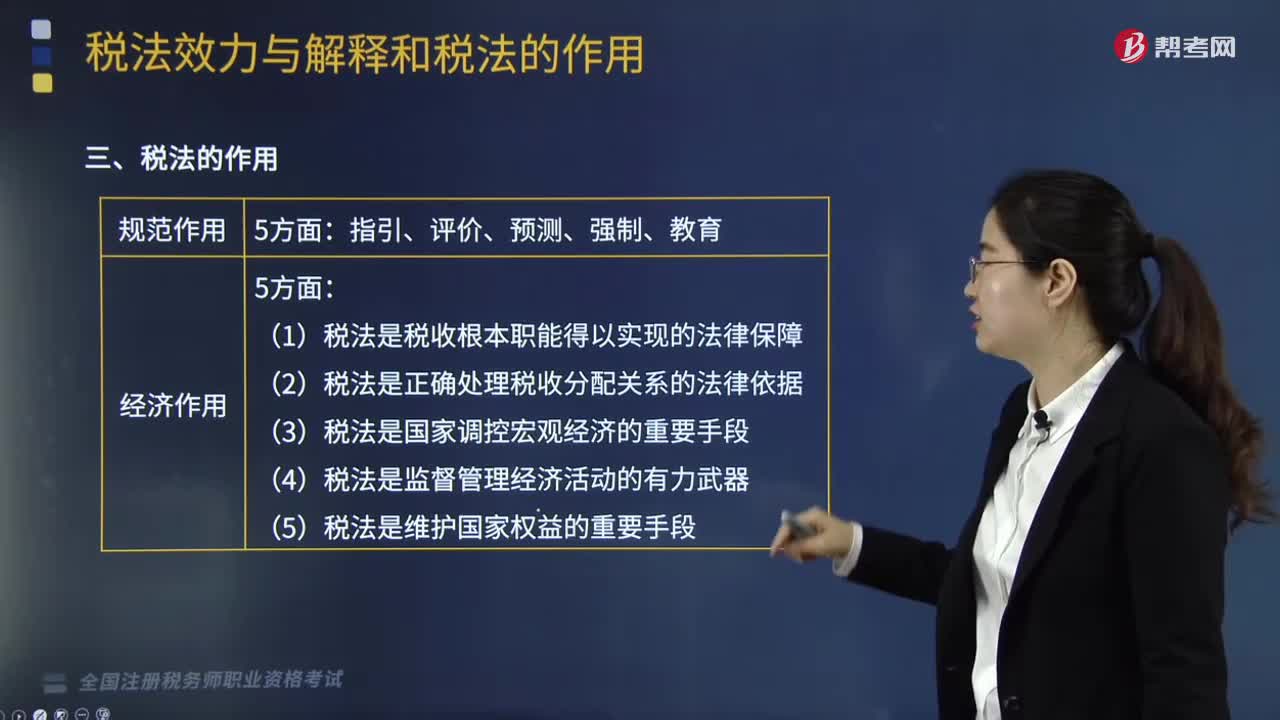

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟作用兩個方面進行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強制作用是指對違反稅法的行為進行制裁而產(chǎn)生的法律保證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日