-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

構(gòu)成徇私舞弊發(fā)售發(fā)票、抵扣稅款、出口退稅罪的應(yīng)受到哪些處罰?

徇私舞弊不移交刑事案件罪與徇私枉法罪的區(qū)別是什么?

構(gòu)成非法出售用于騙取出口退稅、抵扣稅款 發(fā)票罪應(yīng)受到哪些處罰?

構(gòu)成非法出售發(fā)票罪應(yīng)受到何種處罰?

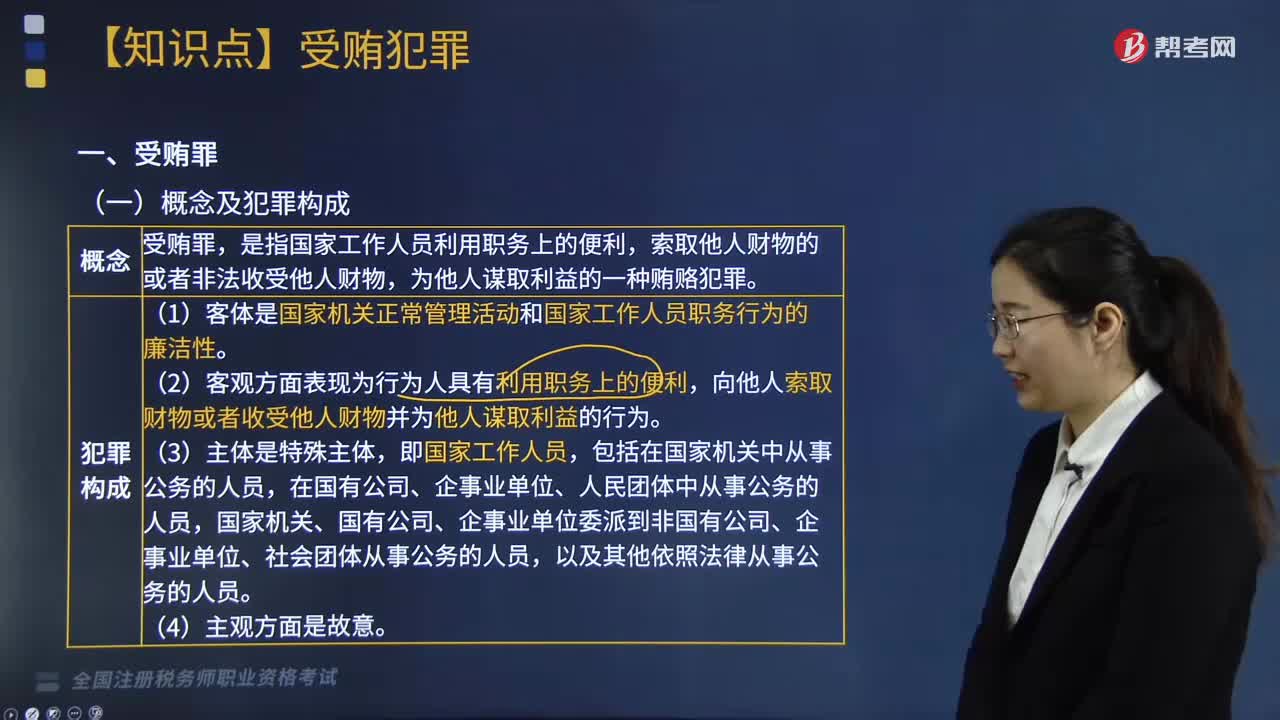

構(gòu)成受賄罪的主體是誰?

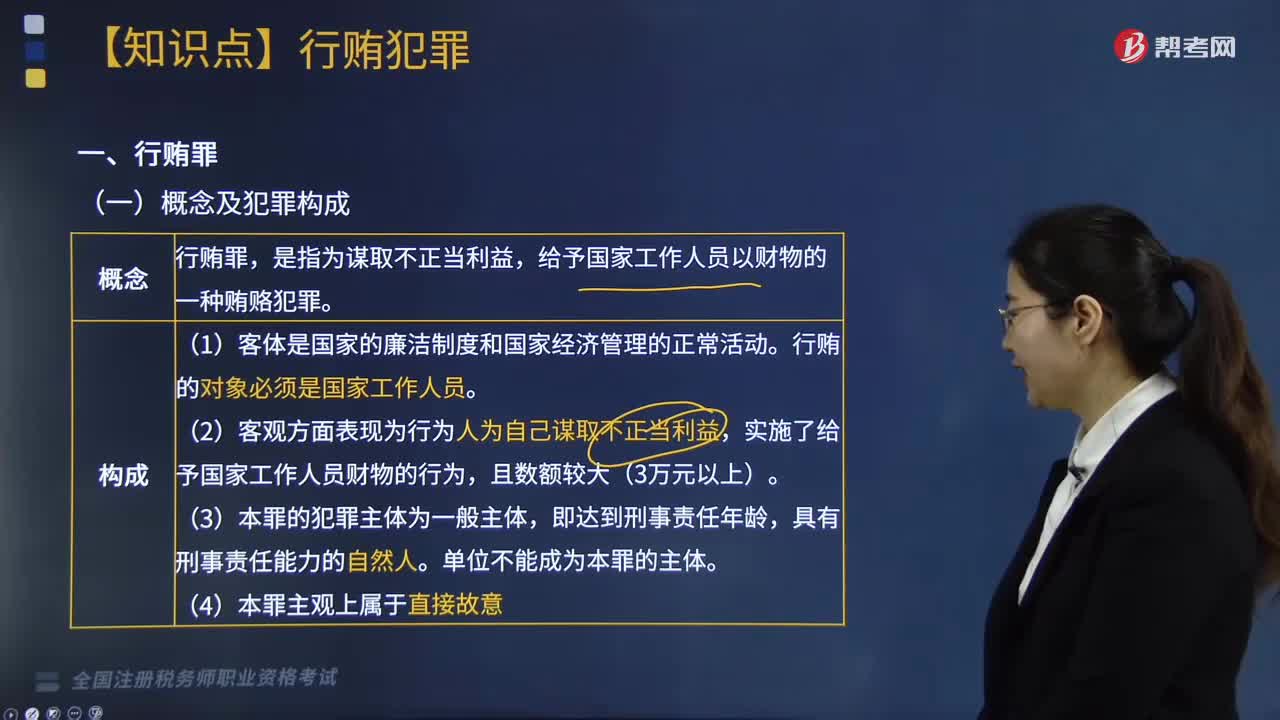

構(gòu)成行賄犯罪應(yīng)受到哪些處罰?

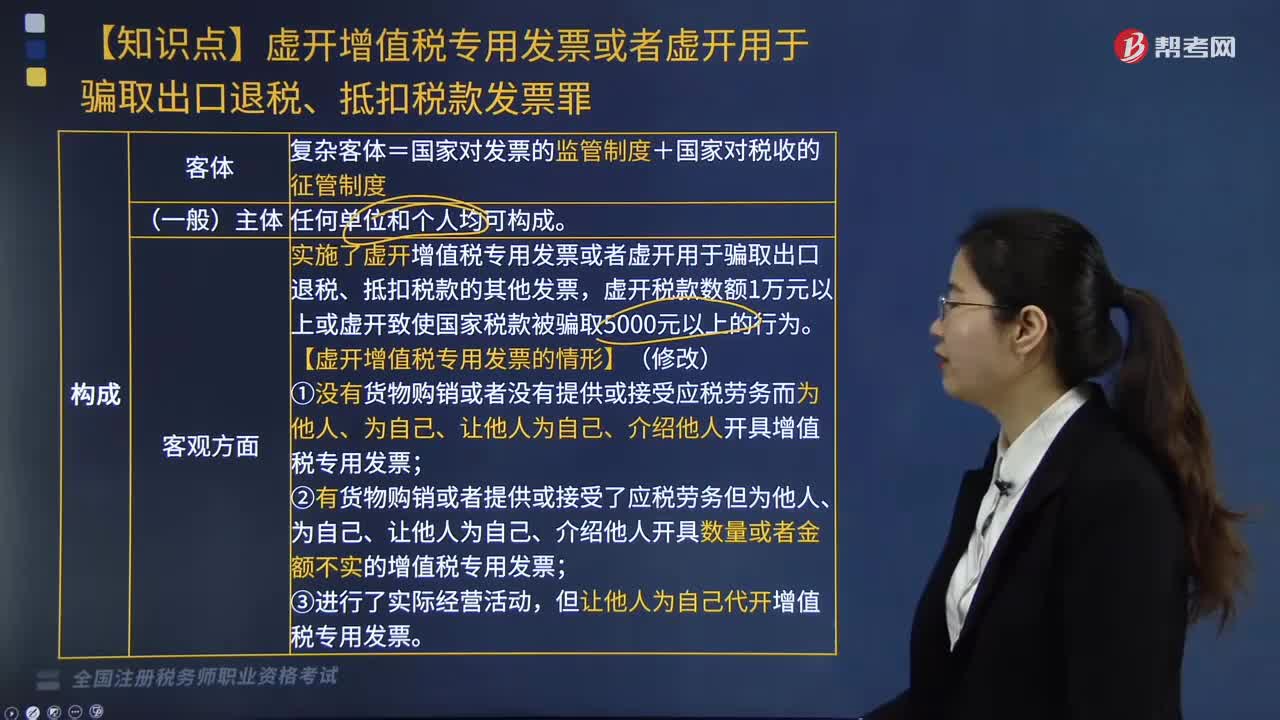

構(gòu)成虛開增值稅專用發(fā)票或者虛開用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?

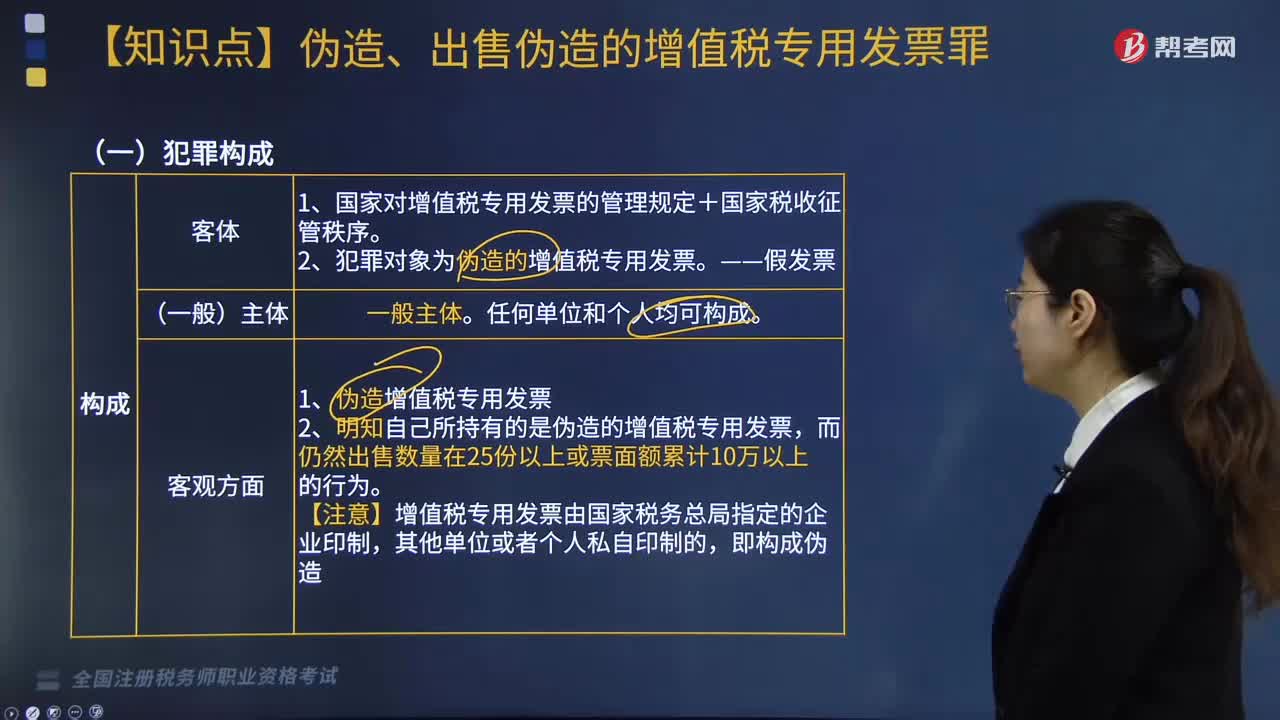

構(gòu)成偽造、出售偽造的增值稅專用發(fā)票罪應(yīng)受到哪些處罰?

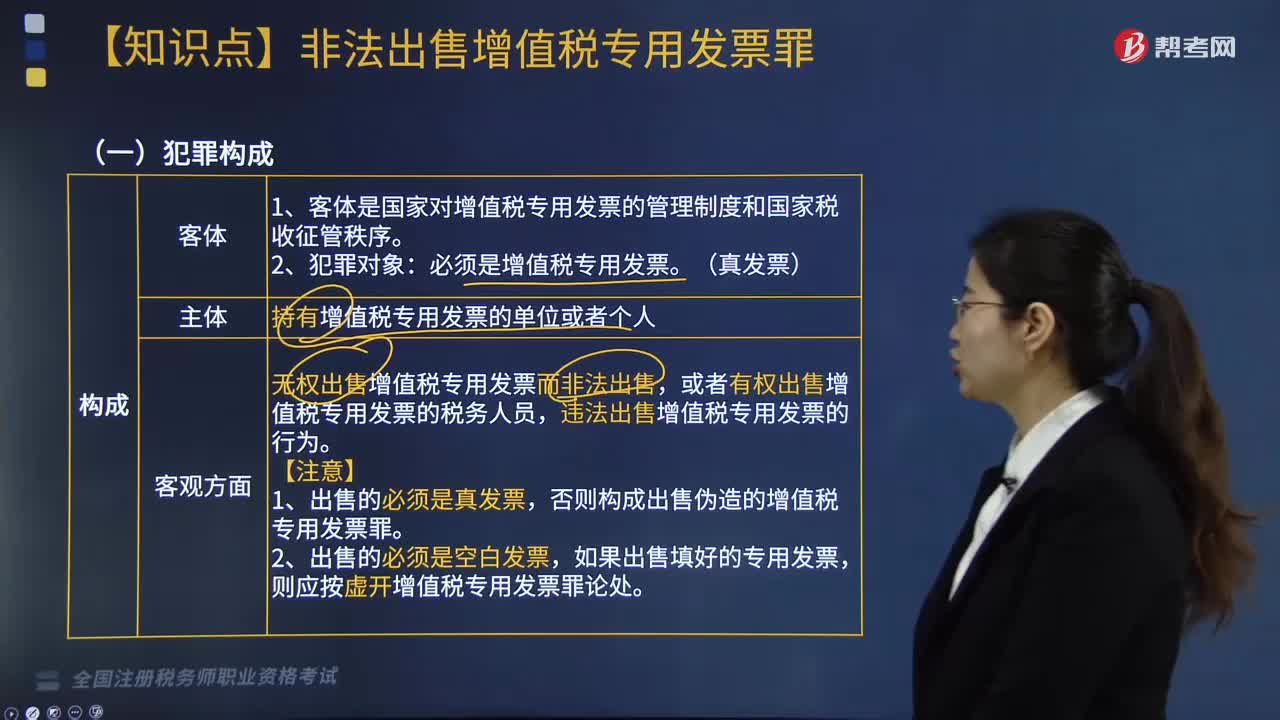

構(gòu)成非法出售增值稅專用發(fā)票罪應(yīng)受到的處罰有哪些?

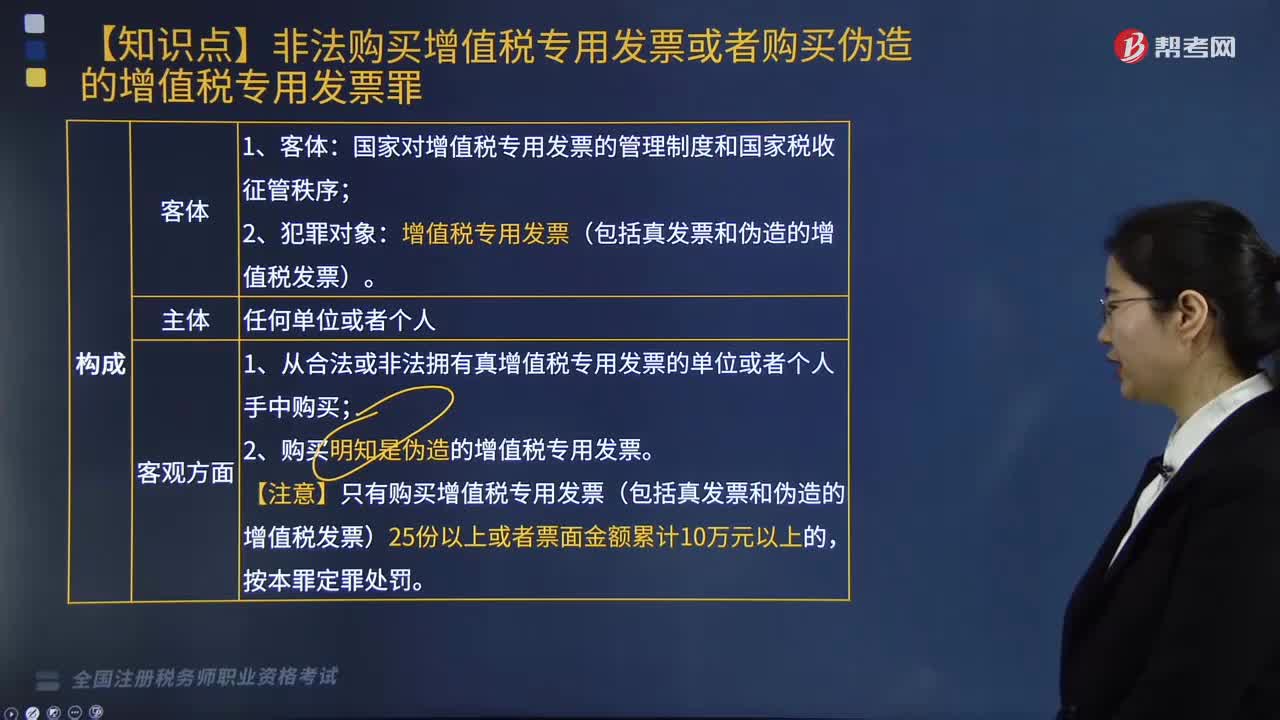

構(gòu)成非法購買增值稅專用發(fā)票或者購買偽造的增值稅專用發(fā)票罪應(yīng)受到哪些處罰?

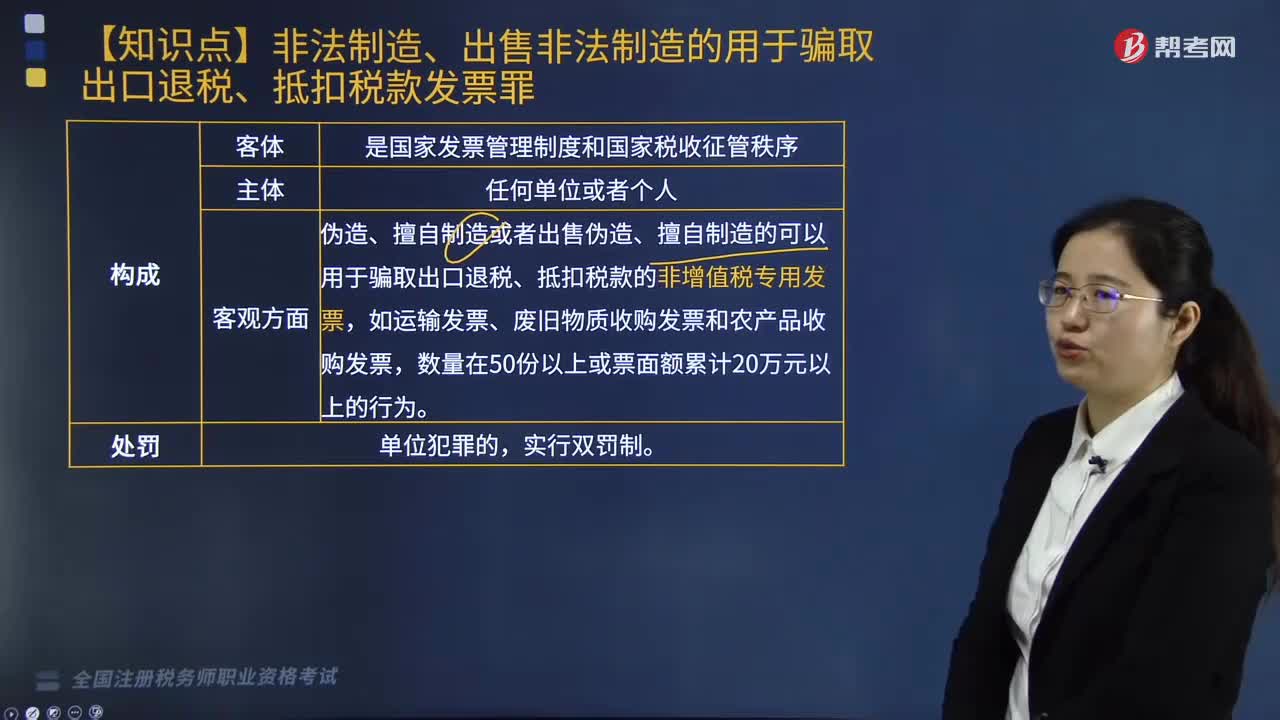

構(gòu)成非法制造、出售非法制造的用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?

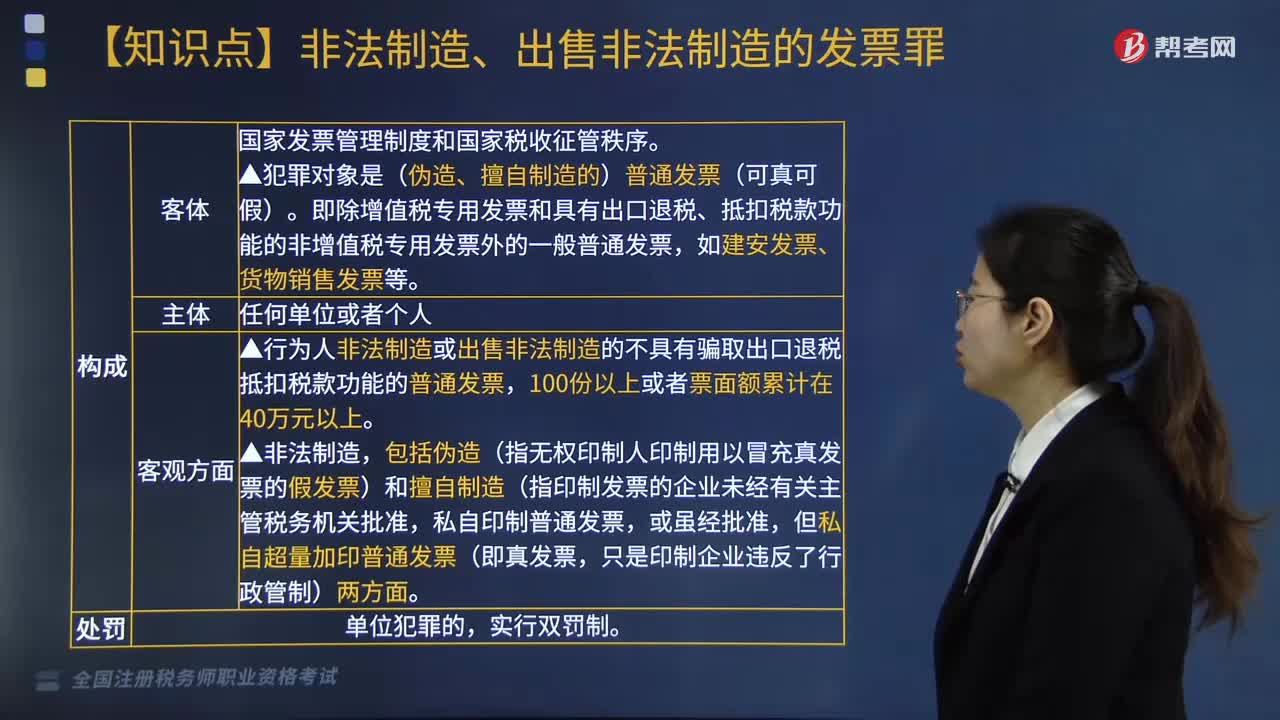

構(gòu)成非法制造、出售非法制造的發(fā)票罪應(yīng)受到的處罰有哪些?

03:20

03:20

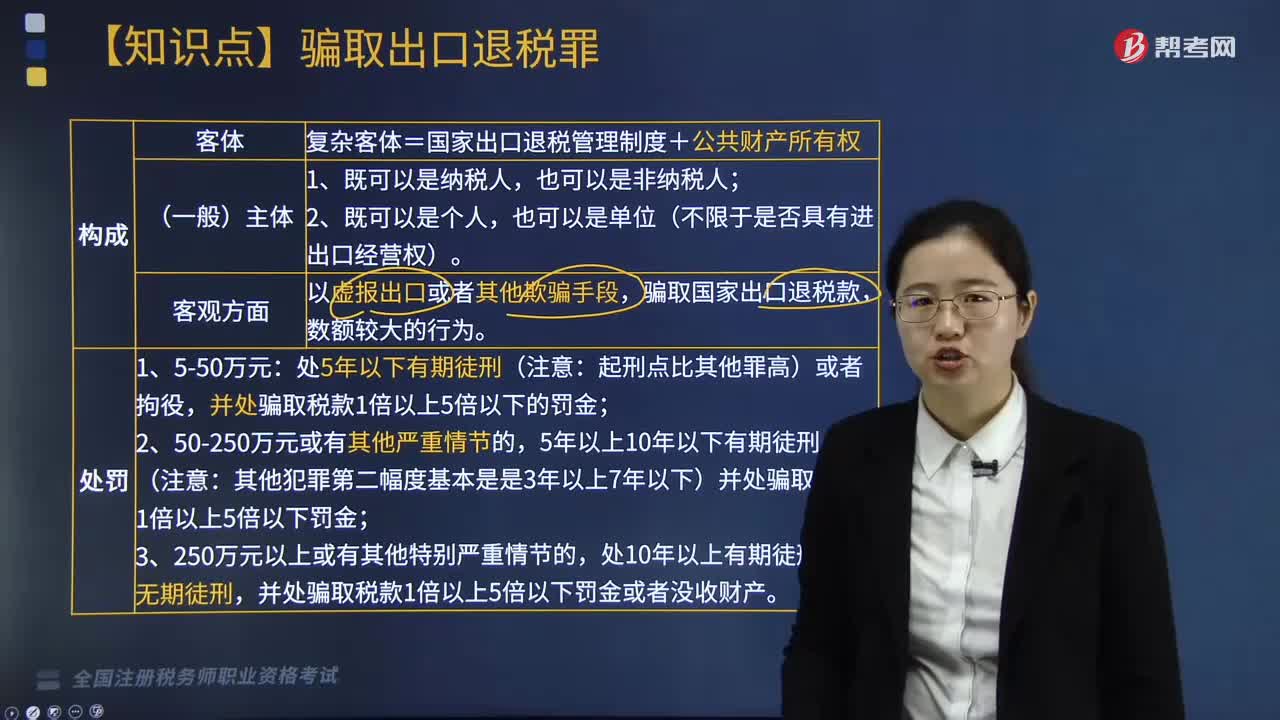

騙取出口退稅罪應(yīng)受到的處罰有哪些?:騙取出口退稅罪應(yīng)受到的處罰有哪些?

02:22

02:22

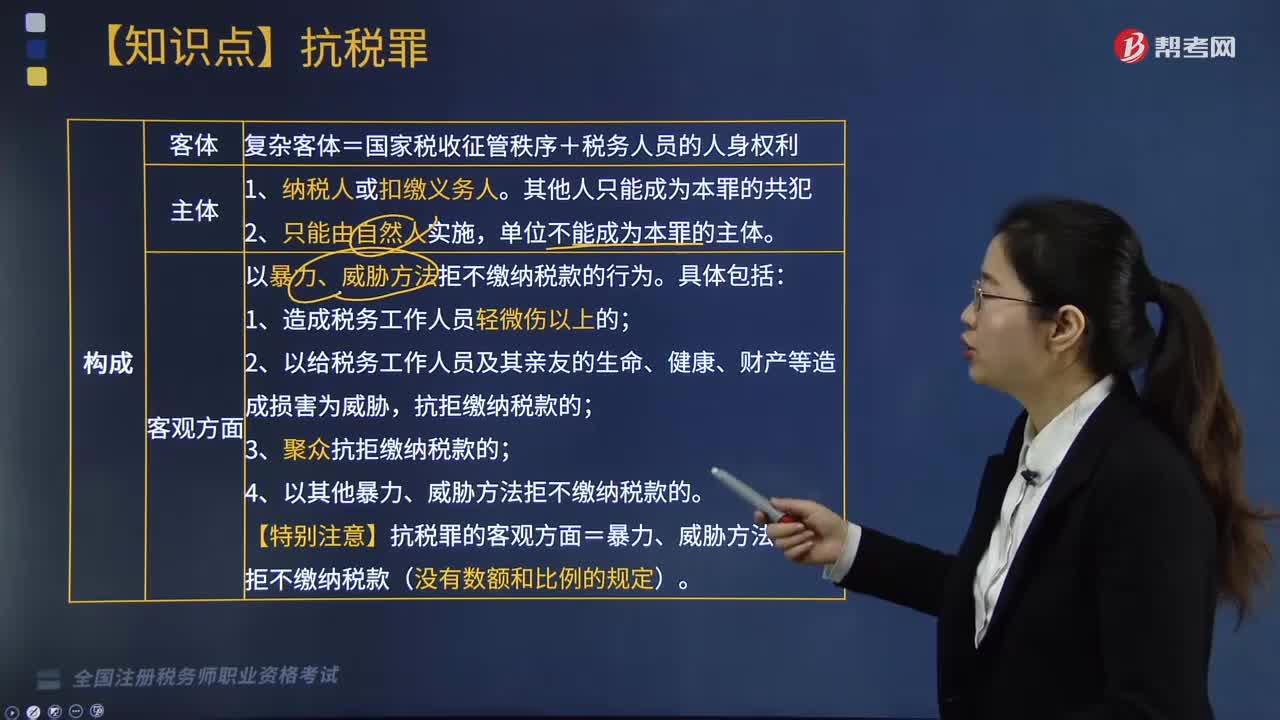

抗稅罪應(yīng)受到哪些處罰?:抗稅罪應(yīng)受到哪些處罰?

01:15

01:15

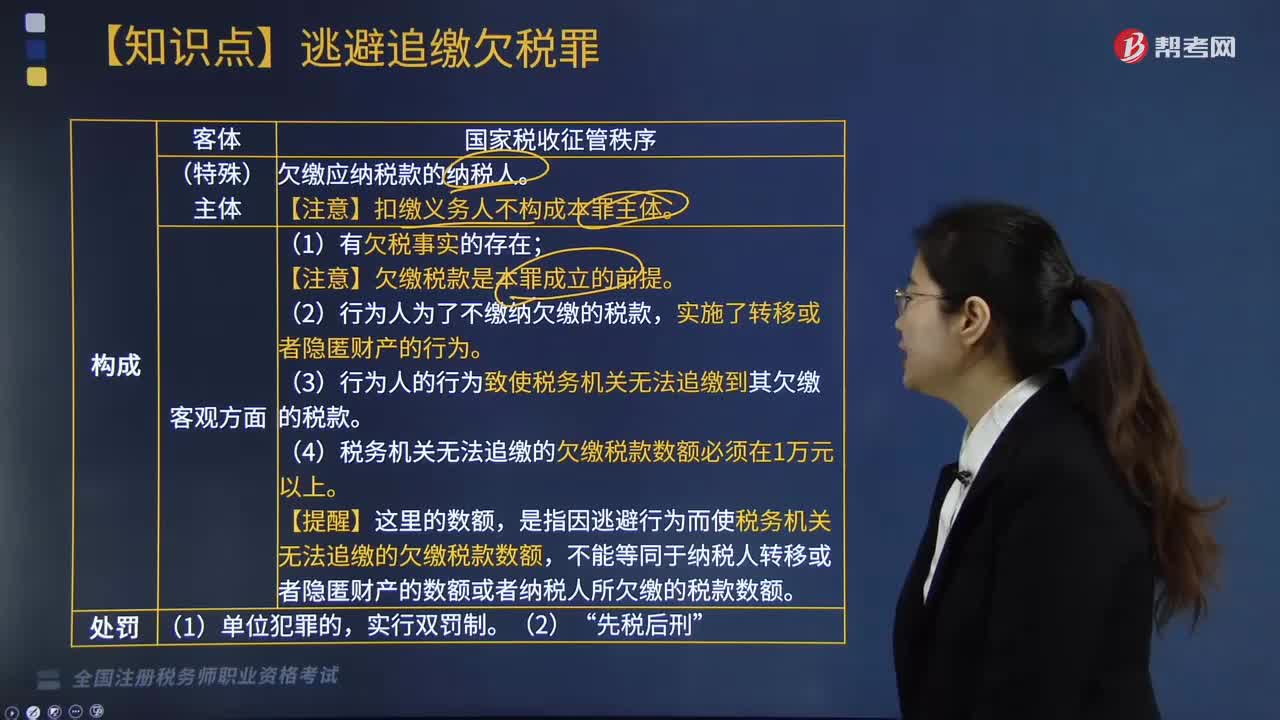

逃避追繳欠稅罪應(yīng)受到的處罰有哪些?:逃避追繳欠稅罪應(yīng)受到的處罰有哪些?

03:41

03:41

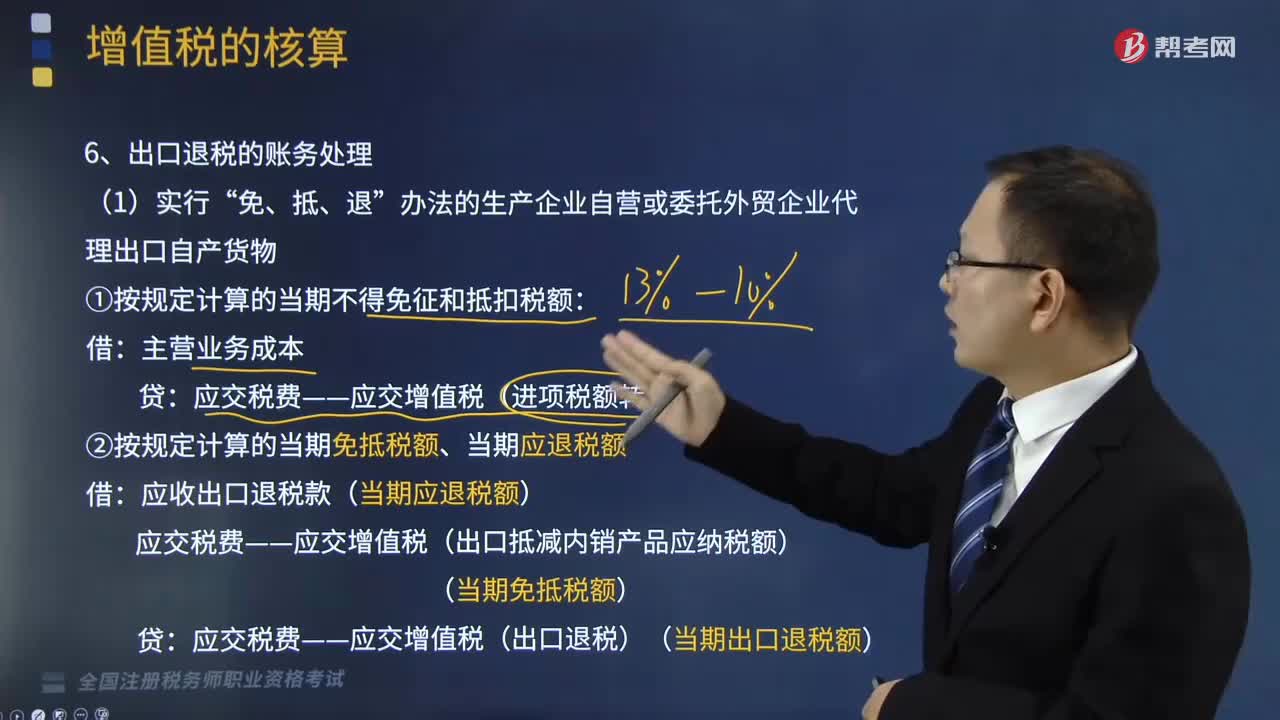

出口退稅賬務(wù)怎么處理?:對(duì)我國報(bào)關(guān)出口的貨物退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定繳納的增值稅和消費(fèi)稅,即出口環(huán)節(jié)免稅且退還以前納稅環(huán)節(jié)的已納稅款。①按規(guī)定計(jì)算的當(dāng)期不得免征和抵扣稅額:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):應(yīng)收出口退稅款(當(dāng)期應(yīng)退稅額),應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額)。應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)(當(dāng)期出口退稅額):應(yīng)收出口退稅款:

03:29

03:29

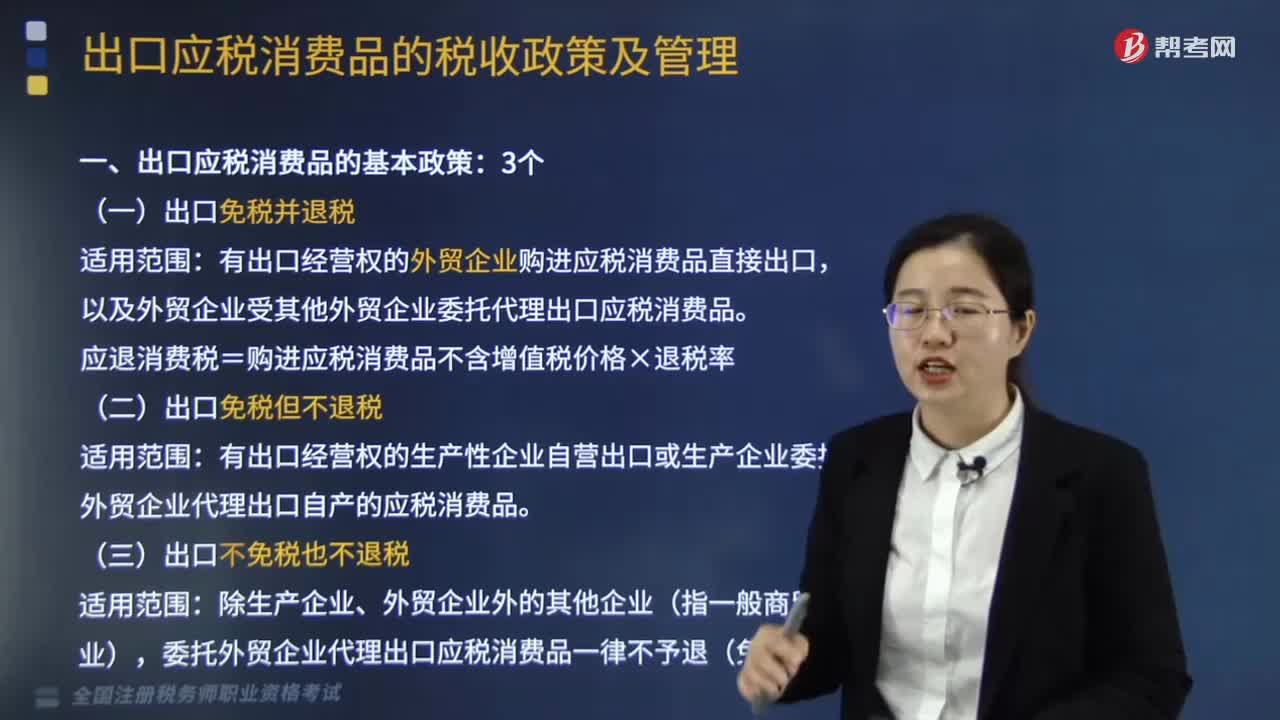

出口應(yīng)稅消費(fèi)品的基本政策有哪些?:出口應(yīng)稅消費(fèi)品的基本政策有3個(gè),有出口經(jīng)營權(quán)的外貿(mào)企業(yè)購進(jìn)應(yīng)稅消費(fèi)品直接出口。以及外貿(mào)企業(yè)受其他外貿(mào)企業(yè)委托代理出口應(yīng)稅消費(fèi)品:應(yīng)退消費(fèi)稅=購進(jìn)應(yīng)稅消費(fèi)品不含增值稅價(jià)格×退稅率。有出口經(jīng)營權(quán)的生產(chǎn)性企業(yè)自營出口或生產(chǎn)企業(yè)委托外貿(mào)企業(yè)代理出口自產(chǎn)的應(yīng)稅消費(fèi)品。(三)出口不免稅也不退稅:委托外貿(mào)企業(yè)代理出口應(yīng)稅消費(fèi)品一律不予退(免)稅。一、出口業(yè)務(wù)中的增值稅和消費(fèi)稅比較。生產(chǎn)企業(yè)增值稅免稅并退稅。

03:34

03:34

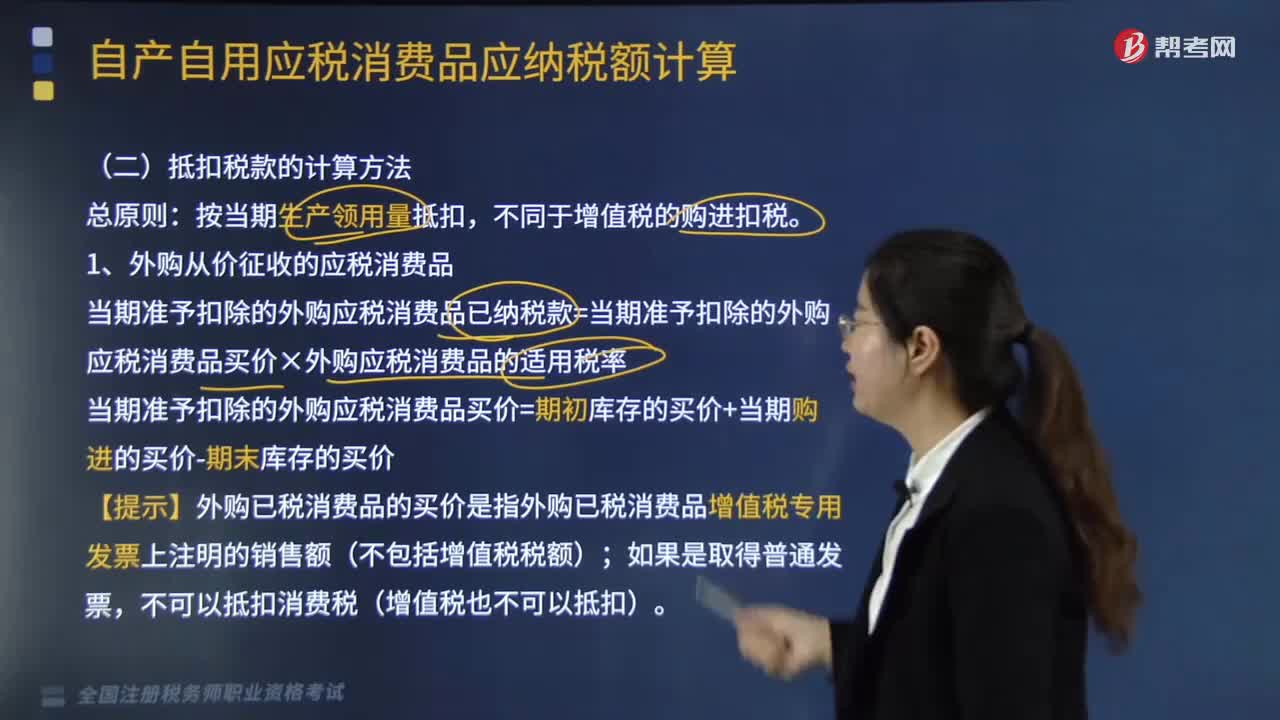

抵扣稅款如何計(jì)算?:1.外購從價(jià)征收的應(yīng)稅消費(fèi)品;當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品買價(jià)×外購應(yīng)稅消費(fèi)品的適用稅率,【提示】外購已稅消費(fèi)品的買價(jià)是指外購已稅消費(fèi)品增值稅專用發(fā)票上注明的銷售額(不包括增值稅稅額),2.外購從量征收的應(yīng)稅消費(fèi)品,當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費(fèi)品數(shù)量×外購應(yīng)稅消費(fèi)品的適用稅額。

07:27

07:27

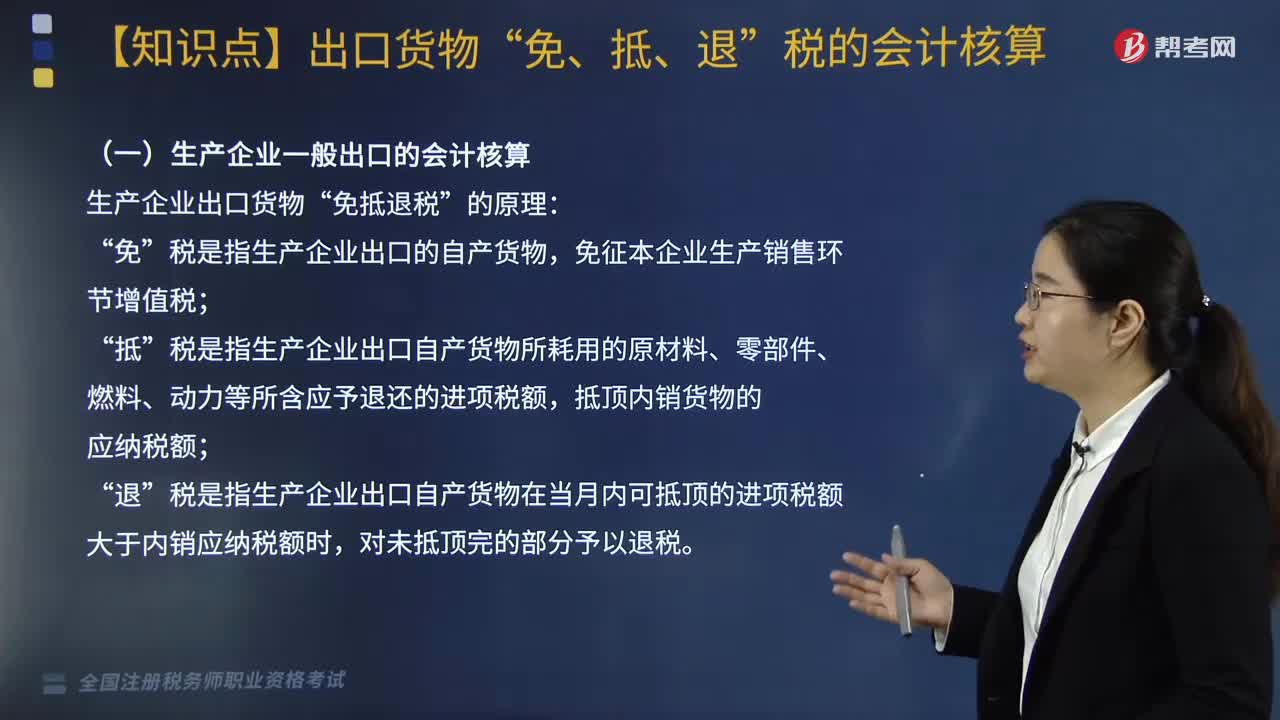

生產(chǎn)企業(yè)出口貨物“免抵退稅”原理是什么?應(yīng)如何進(jìn)行核算?:稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動(dòng)力等所含應(yīng)予退還的進(jìn)項(xiàng)稅額“抵頂內(nèi)銷貨物的應(yīng)納稅額”稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)可抵頂?shù)倪M(jìn)項(xiàng)稅額大于內(nèi)銷應(yīng)納稅額時(shí);當(dāng)期免抵退稅不得免征和抵扣的稅額=出口貨物離岸價(jià)格×外匯人民幣牌價(jià)×(出口貨物適用稅率-出口退稅率)”計(jì)算當(dāng)期應(yīng)納增值稅額:

06:19

06:19

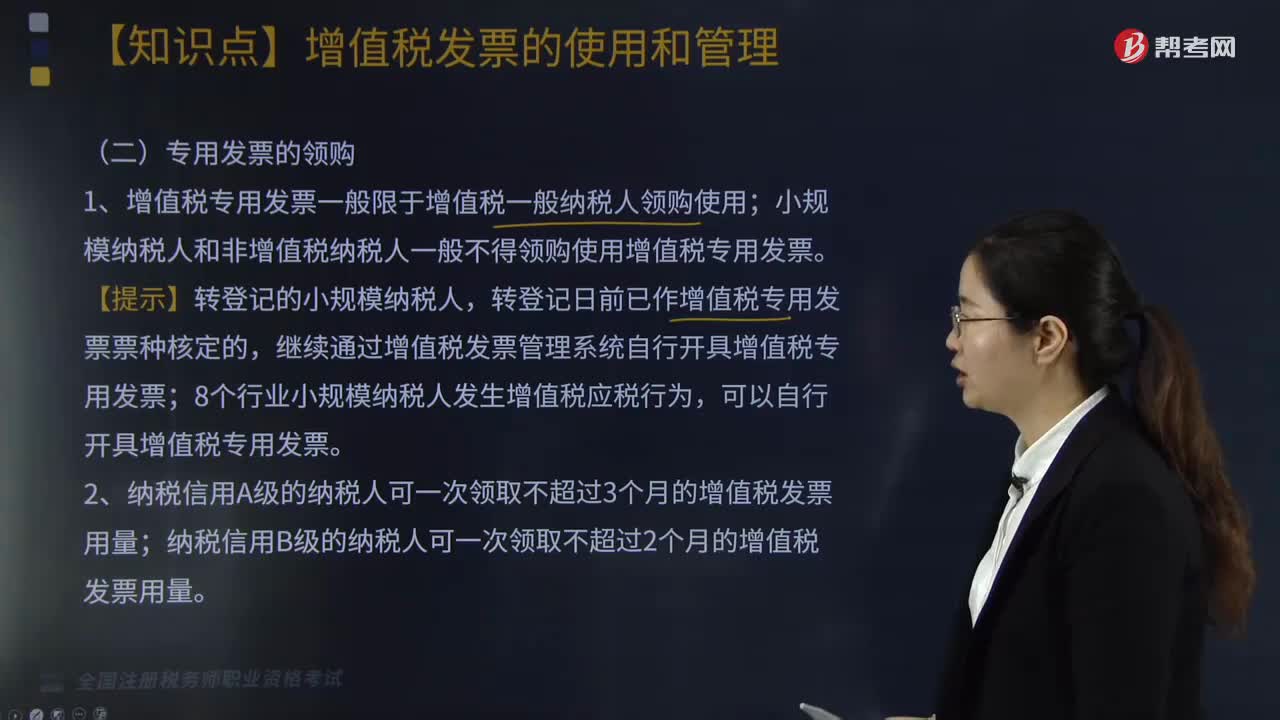

增值稅專用發(fā)票的構(gòu)成是怎樣的?:1.增值稅專用發(fā)票一般限于增值稅一般納稅人領(lǐng)購使用,小規(guī)模納稅人和非增值稅納稅人一般不得領(lǐng)購使用增值稅專用發(fā)票,繼續(xù)通過增值稅發(fā)票管理系統(tǒng)自行開具增值稅專用發(fā)票。可根據(jù)受贈(zèng)人的要求開具增值稅專用發(fā)票)。項(xiàng)目開具增值稅普通發(fā)票,3.小規(guī)模納稅人自行代開發(fā)票(2019年新增)小規(guī)模納稅人需要開具增值稅專用發(fā)票,4.小規(guī)模納稅人自行開具增值稅專用發(fā)票。

06:35

06:35

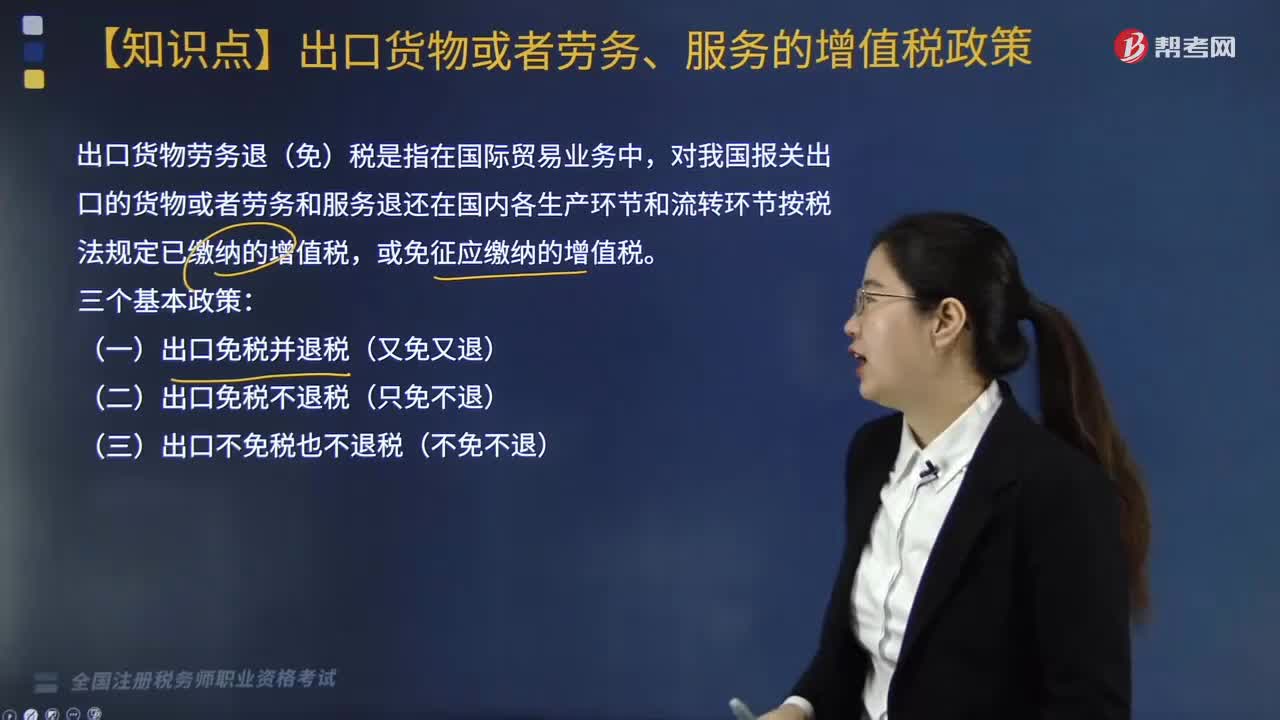

什么是出口貨物勞務(wù)退(免)稅?:什么是出口貨物勞務(wù)退(免)稅?出口貨物勞務(wù)退(免)稅是指在國際貿(mào)易業(yè)務(wù)中,對(duì)我國報(bào)關(guān)出口的貨物或者勞務(wù)和服務(wù)退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定已繳納的增值稅,二、出口貨物勞務(wù)服務(wù)退(免)稅的方式,進(jìn)口料件及加工的成品所有權(quán)屬我方經(jīng)營單位,這種貿(mào)易類型的進(jìn)口料件在繳納保證金后一般是先免增值稅進(jìn)口,二、適用增值稅退(免)稅政策的出口貨物勞務(wù);分為自營出口貨物和委托出口貨物兩類;

05:06

05:06

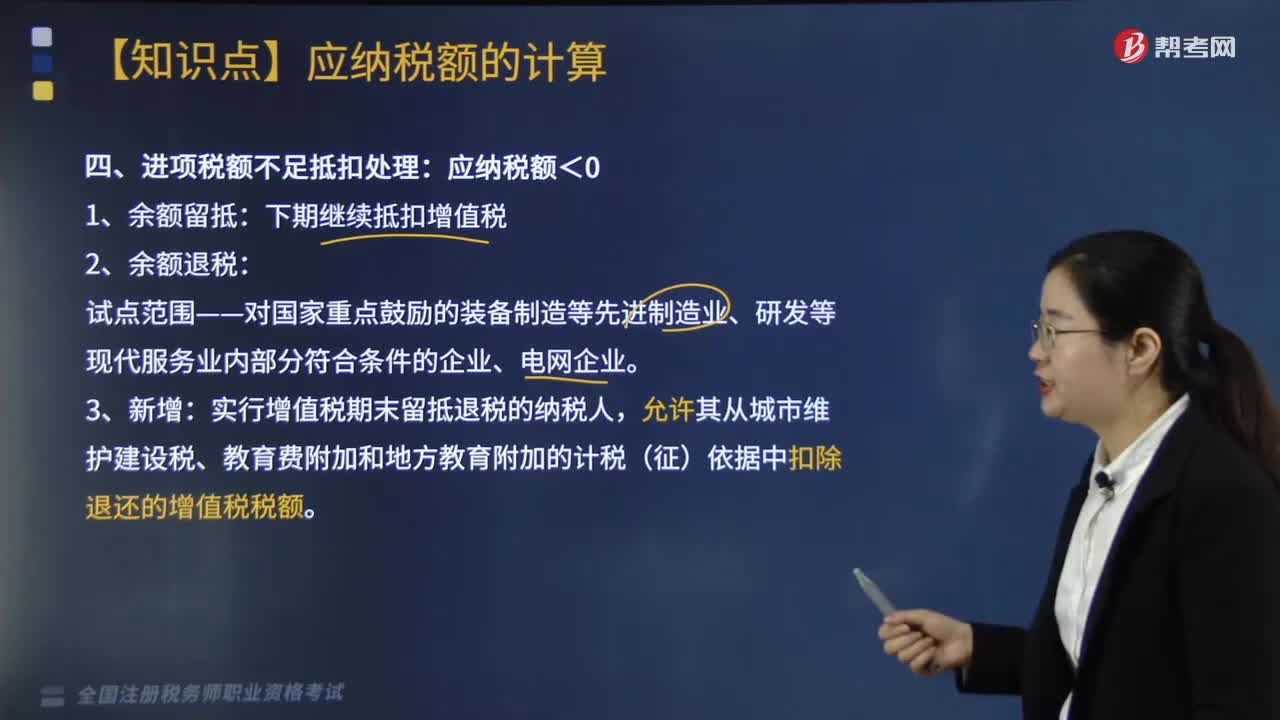

進(jìn)項(xiàng)稅額不足抵扣應(yīng)該如何處理?:允許其從城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加的計(jì)稅(征)依據(jù)中扣除退還的增值稅稅額:按平銷返利行為的規(guī)定沖減當(dāng)期增值稅進(jìn)項(xiàng)稅額,當(dāng)期應(yīng)沖減的進(jìn)項(xiàng)稅額=當(dāng)期取得的返還資金÷(1+購進(jìn)貨物增值稅稅率)×購進(jìn)貨物增值稅稅率。三、欠繳增值稅、又有留抵稅額處理;四、關(guān)于增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費(fèi)用抵減增值稅稅額有關(guān)政策。1.增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費(fèi)用。

02:23

02:23

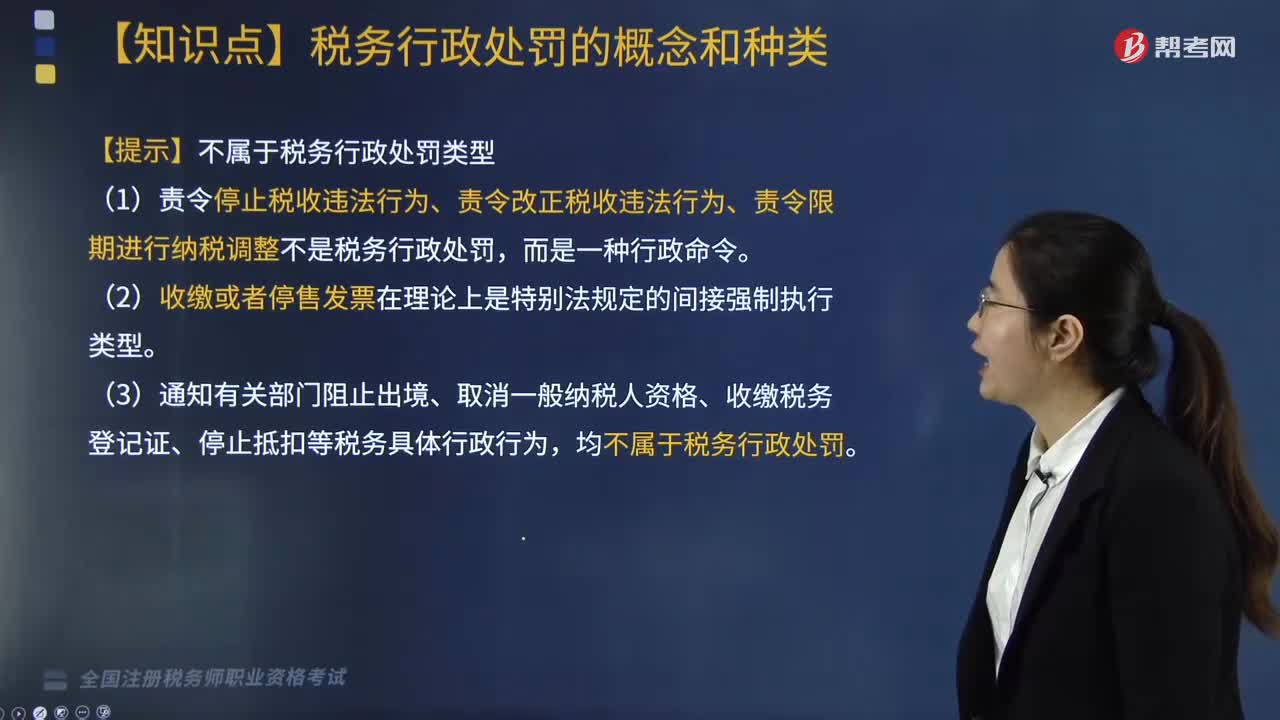

稅務(wù)行政處罰的種類有哪些?:稅務(wù)行政處罰是稅務(wù)機(jī)關(guān)依照稅收法律、法規(guī)有關(guān)規(guī)定,依法對(duì)納稅人、扣繳義務(wù)人、納稅擔(dān)保人以及其他與稅務(wù)行政處罰有直接利害關(guān)系的當(dāng)事人(以下簡稱當(dāng)事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進(jìn)行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務(wù)行政處罰的范圍。(4)吊銷稅務(wù)行政許可證件。【提示】不屬于稅務(wù)行政處罰類型。

01:41

01:41

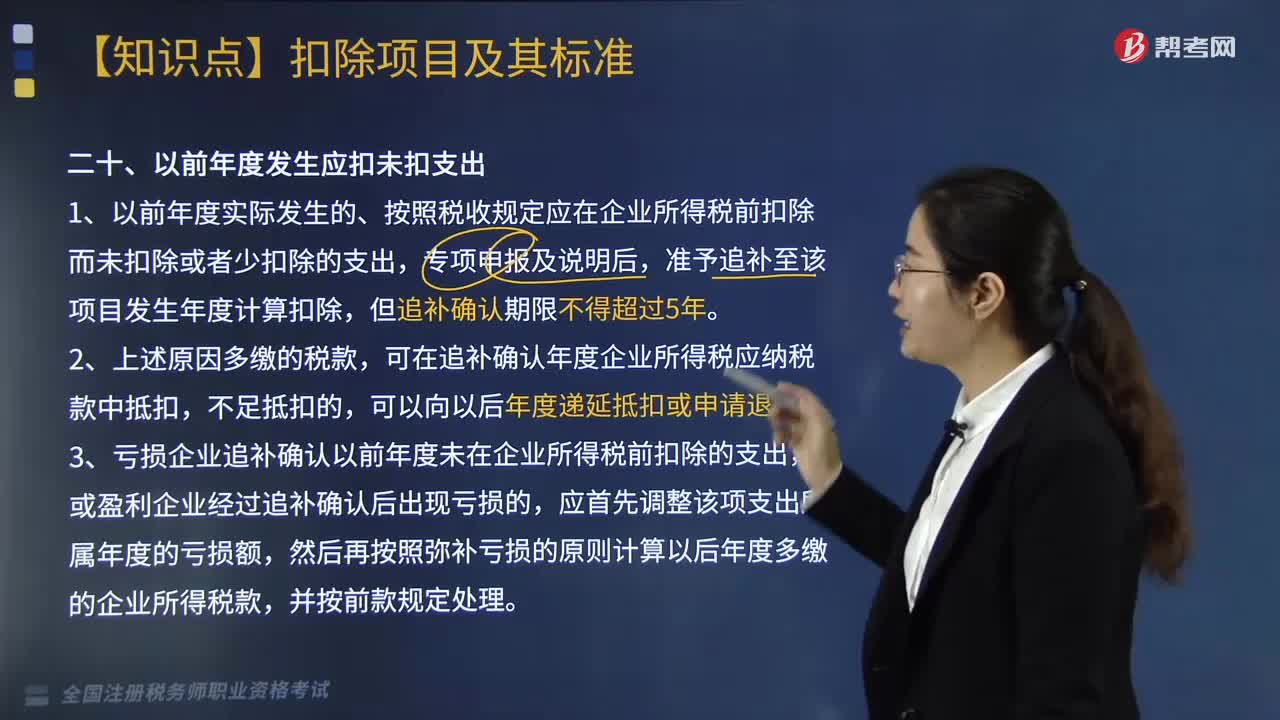

企業(yè)對(duì)棚戶區(qū)改造和以前年度發(fā)生應(yīng)扣未扣支出的如何作所得稅處理?:企業(yè)對(duì)棚戶區(qū)改造和以前年度發(fā)生應(yīng)扣未扣支出的如何作所得稅處理?對(duì)企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,二、以前年度發(fā)生應(yīng)扣未扣支出,1. 以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,可在追補(bǔ)確認(rèn)年度企業(yè)所得稅應(yīng)納稅款中抵扣。可以向以后年度遞延抵扣或申請(qǐng)退稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日