下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:10

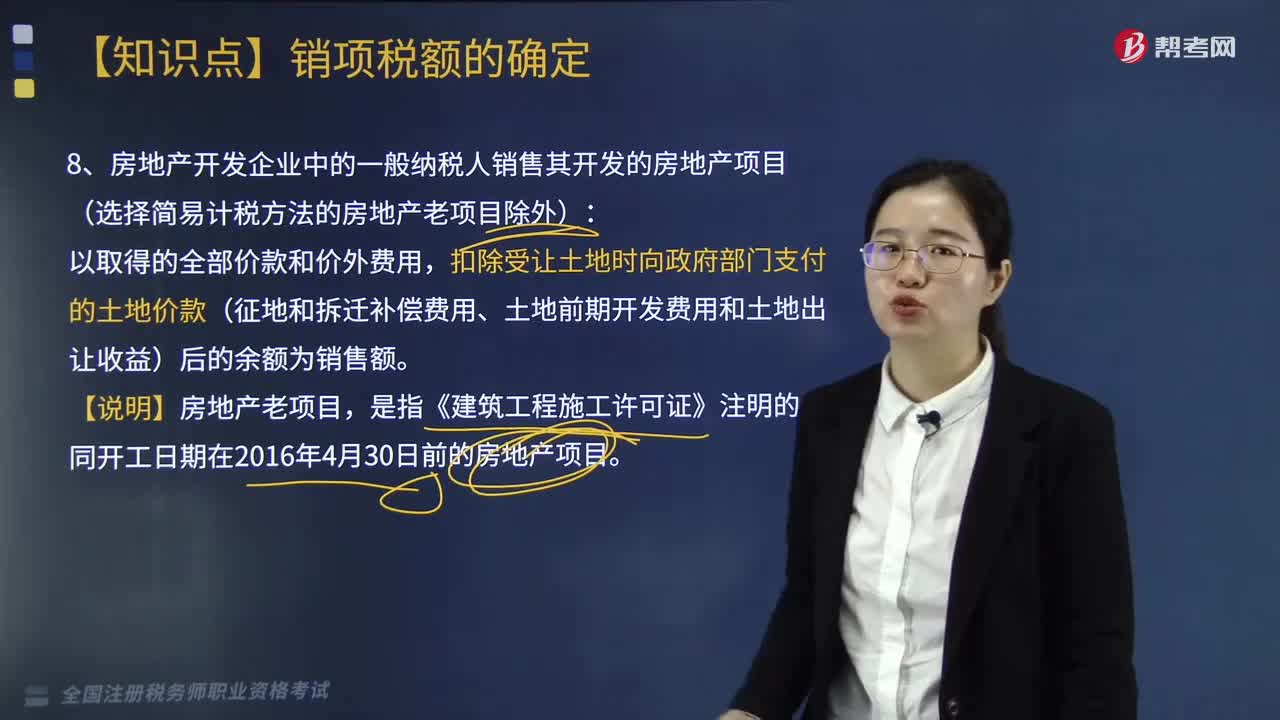

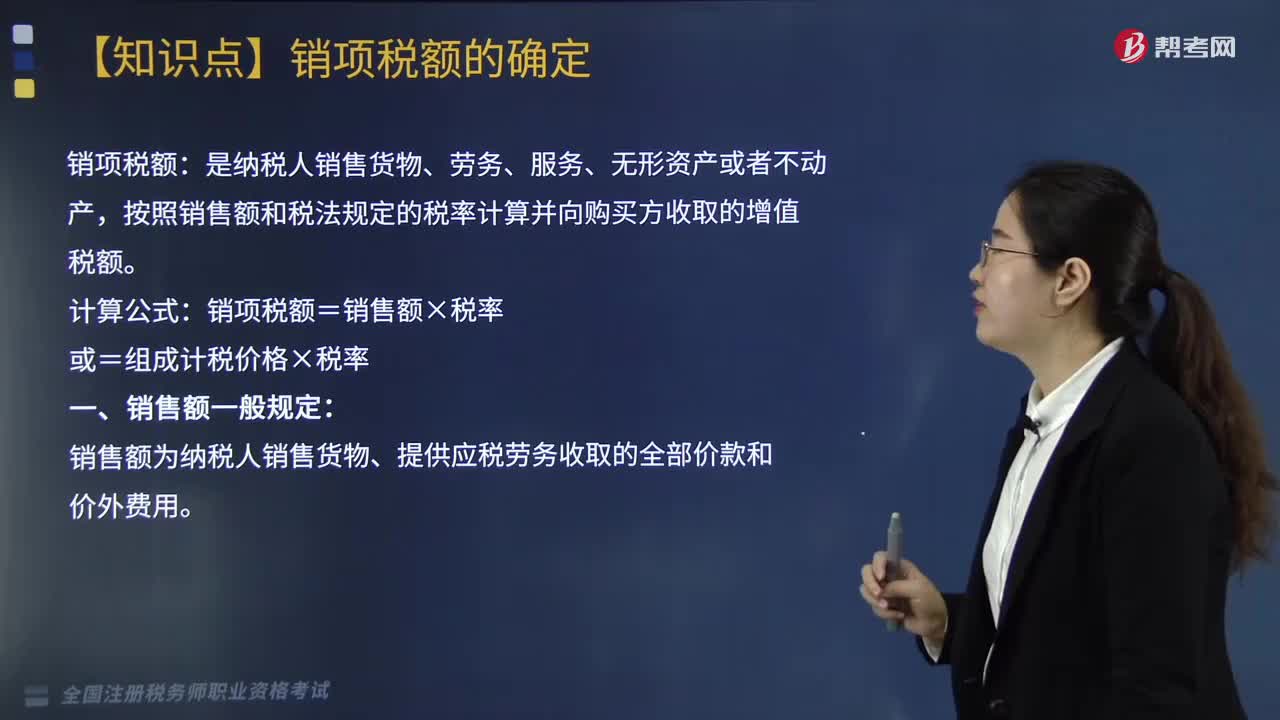

05:10什么是銷項稅額?:銷項稅額是納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),按照銷售額和稅法規(guī)定的稅率計算并向購買方收取的增值稅額。銷項稅額=銷售額×稅率。銷售額為納稅人銷售貨物、提供應(yīng)稅勞務(wù)收取的全部價款和價外費用。(1)向購買方收取的全部價款:(2)向購買方收取的各種價外費用(即價外收入)。【價外收入】向購買方收取的如。

10:38

10:38免征增值稅的項目有哪些?:提供學(xué)歷教育服務(wù)取得的收入免征增值稅。(2)按照國家規(guī)定的收費標準向?qū)W生收取的高校學(xué)生公寓住宿費收入、高校學(xué)生食堂為高校師生提供餐飲服務(wù)取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個人住房貸款、境外機構(gòu)投資境內(nèi)債券市場取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務(wù)。(5)個人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

04:38

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學(xué)研究機構(gòu)、技術(shù)開發(fā)機構(gòu)、學(xué)校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學(xué)研究、科技開發(fā)的儀器設(shè)備和教學(xué)用品,免征進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔(dān)糧食收儲任務(wù)的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

03:52

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關(guān)增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務(wù)、航空運輸服務(wù)。

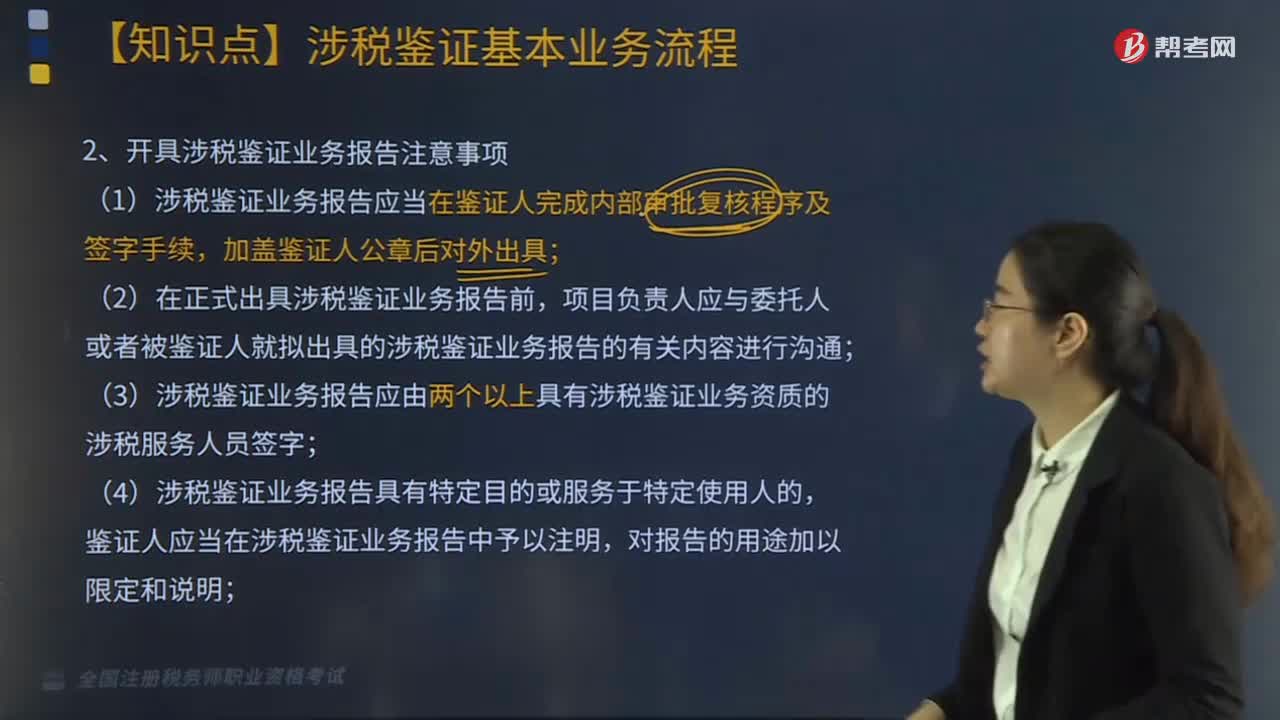

03:38

03:38涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告注意事項有哪些?:開具涉稅鑒證業(yè)務(wù)報告注意事項如下:(1)涉稅鑒證業(yè)務(wù)報告應(yīng)當在鑒證人完成內(nèi)部審批復(fù)核程序及簽字手續(xù),(2)在正式出具涉稅鑒證業(yè)務(wù)報告前,項目負責(zé)人應(yīng)與委托人或者被鑒證人就擬出具的涉稅鑒證業(yè)務(wù)報告的有關(guān)內(nèi)容進行溝通;(3)涉稅鑒證業(yè)務(wù)報告應(yīng)由兩個以上具有涉稅鑒證業(yè)務(wù)資質(zhì)的涉稅服務(wù)人員簽字;(4)涉稅鑒證業(yè)務(wù)報告具有特定目的或服務(wù)于特定使用人的,鑒證人應(yīng)當在涉稅鑒證業(yè)務(wù)報告中予以注明。

03:45

03:45稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔(dān)該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

07:49

07:49境外所得抵扣稅額如何計算?:境外所得抵扣稅額如何計算?企業(yè)實際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得額總額。抵免限額=來源于某國(地區(qū))的應(yīng)納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應(yīng)納稅所得額×中國企業(yè)所得稅稅率。

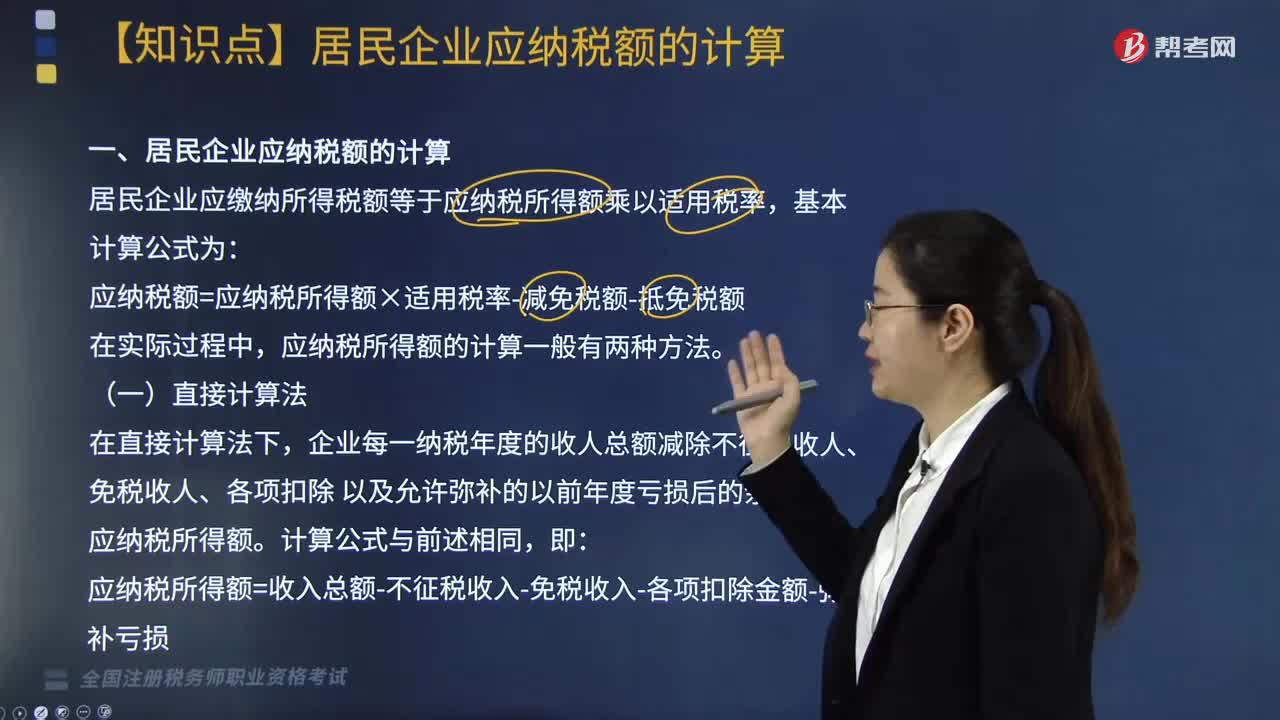

03:44

03:44居民企業(yè)應(yīng)納稅額的計算方法有哪些?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率:在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后。應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額,計算該企業(yè)2018年度實際應(yīng)納的企業(yè)所得稅;(2)廣告費應(yīng)調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元);(3)業(yè)務(wù)招待費應(yīng)調(diào)增所得額;(4)新技術(shù)開發(fā)費用應(yīng)調(diào)減所得額=40×75% =30(萬元)。

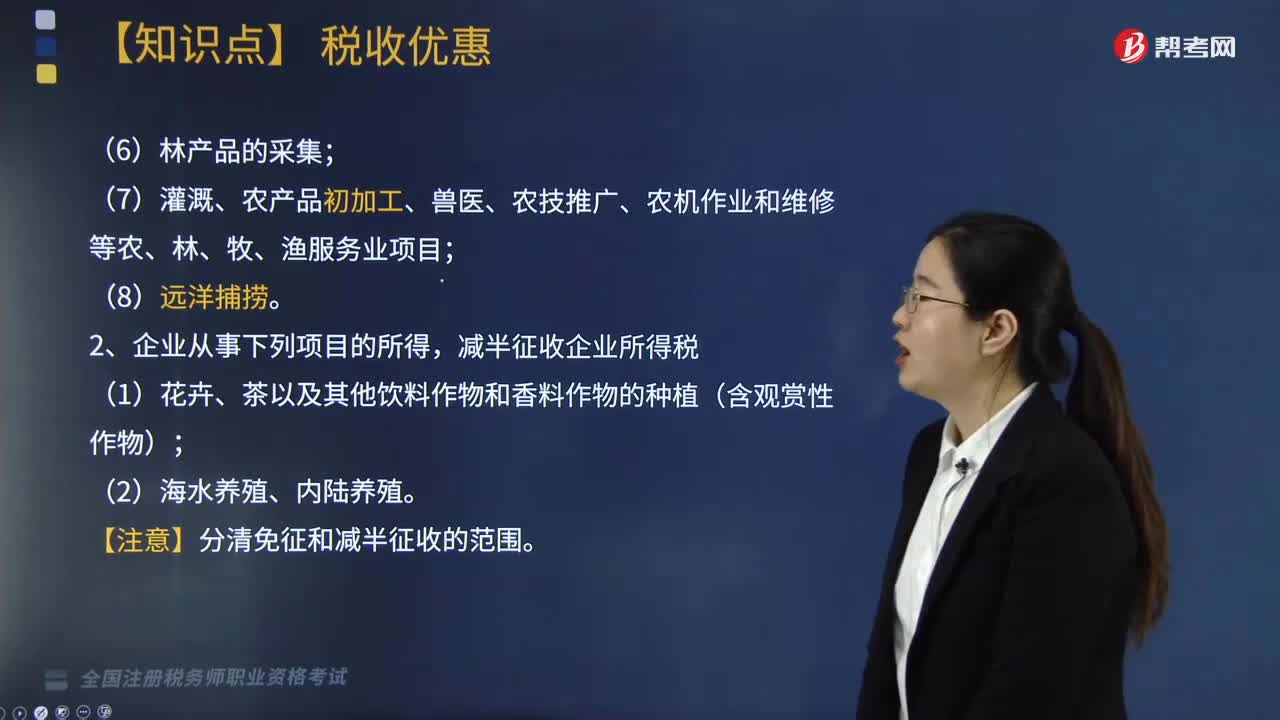

05:49

05:49從事哪些農(nóng)、林、牧、漁業(yè)項目的所得可以免征企業(yè)所得稅?:從事哪些農(nóng)、林、牧、漁業(yè)項目的所得可以免征企業(yè)所得稅?(7)灌溉、農(nóng)產(chǎn)品初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項目;(2)企業(yè)從事農(nóng)作物新品種選育的免稅所得。以及由這些成果形成的種子(苗)等繁殖材料的生產(chǎn)、初加工、銷售一體化取得的所得,(3)企業(yè)從事林木的培育和種植的免稅所得,是指企業(yè)對樹木、竹子的育種和育苗、撫育和管理以及規(guī)模造林活動取得的所得。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準備、風(fēng)險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當計入當期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當年度實際發(fā)生的相關(guān)成本、費用;

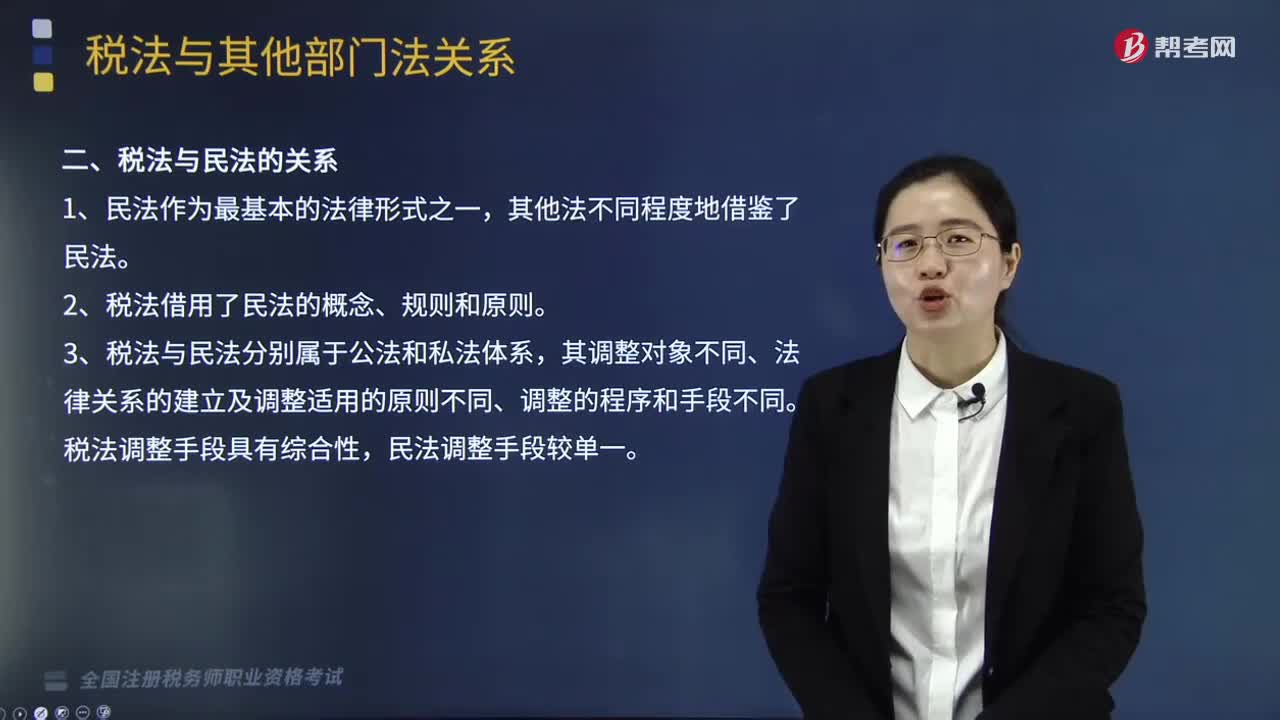

05:55

05:55稅法與其他部門法的關(guān)系有哪些?:稅法與其他部門法的關(guān)系有哪些?稅法與其他部門法的關(guān)系是稅務(wù)師稅法一中的知識點,其主要包含稅法與憲法的關(guān)系、稅法與民法的關(guān)系、稅法與行政法的關(guān)系、稅法與經(jīng)濟法的關(guān)系、稅法與刑法的關(guān)系、稅法與國際法的關(guān)系的6種關(guān)系。二、稅法與民法的關(guān)系。三、稅法與行政法的關(guān)系,四、稅法與刑法的關(guān)系,經(jīng)濟法中的一些概念、規(guī)則、原則也在稅法中大量應(yīng)用,稅法屬于義務(wù)性法規(guī)。B.稅法與民法調(diào)整的都是財產(chǎn)關(guān)系和人身關(guān)系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日