下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:43

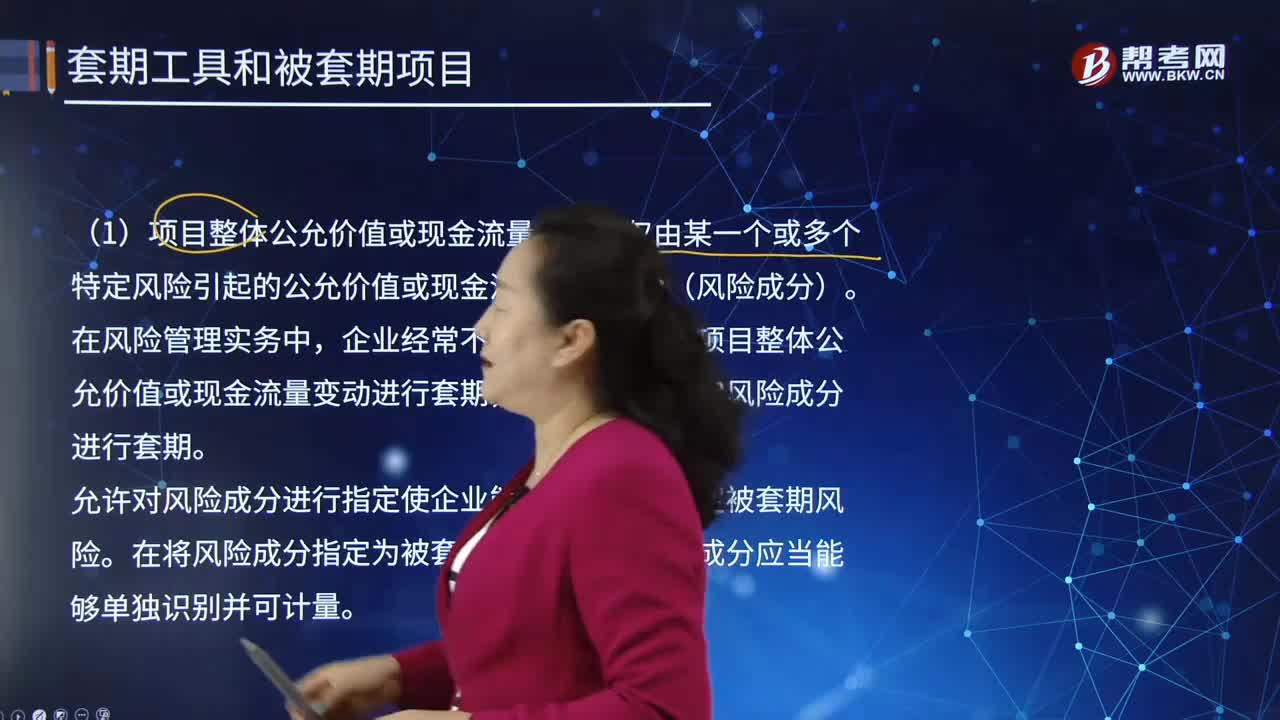

10:43被套期項目的項目組成部分是怎樣的?:項目組成部分是指小于項目整體公允價值或現(xiàn)金流量變動的部分,或僅反映一定程度的風險(例如對某項目的一定比例進行指定時)。企業(yè)經(jīng)常不是為了對被套期項目整體公允價值或現(xiàn)金流量變動進行套期,允許對風險成分進行指定使企業(yè)能夠更靈活地界定被套期風險。非合同明確的風險成分可能是由于項目本身不構(gòu)成合同(例如極可能發(fā)生的預(yù)期交易),柴油組成部分的價格風險敞口屬于合同明確的風險成分。

00:20

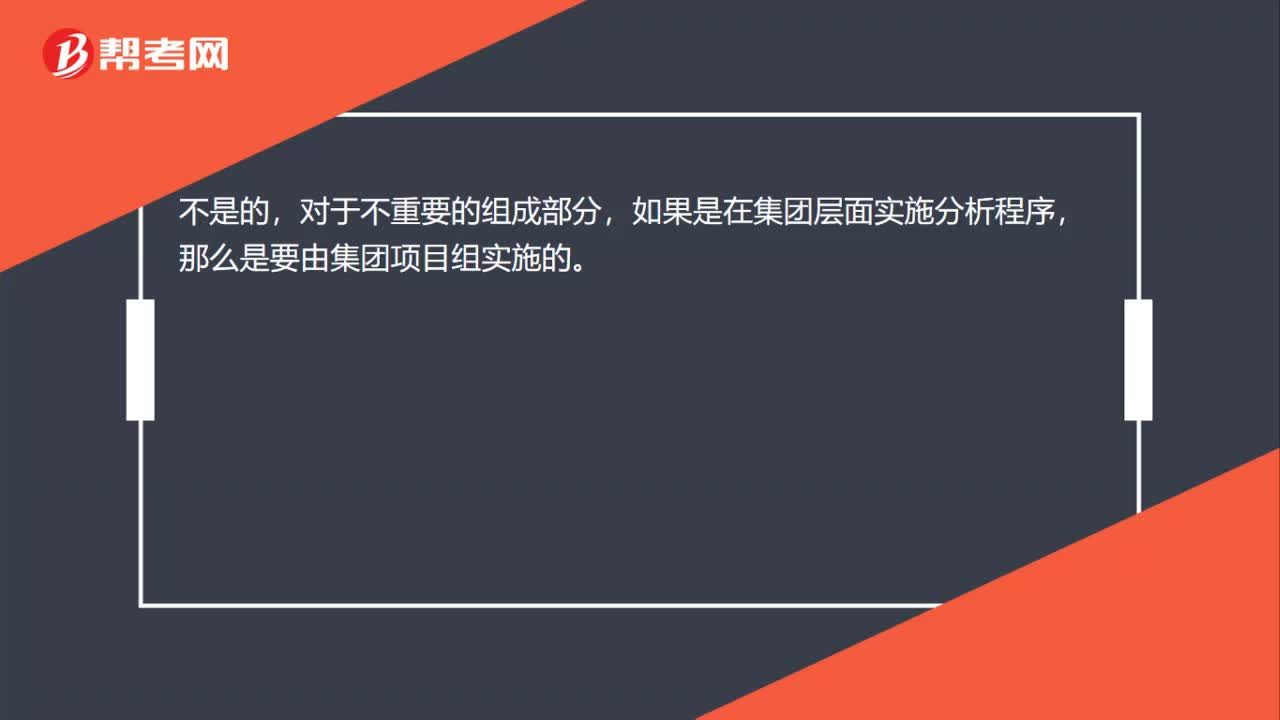

00:20對不重要的組成部分能做分析程序、集團做評價嗎?:對不重要的組成部分能做分析程序、集團做評價嗎?不是的,對于不重要的組成部分,如果是在集團層面實施分析程序,那么是要由集團項目組實施的。

00:32

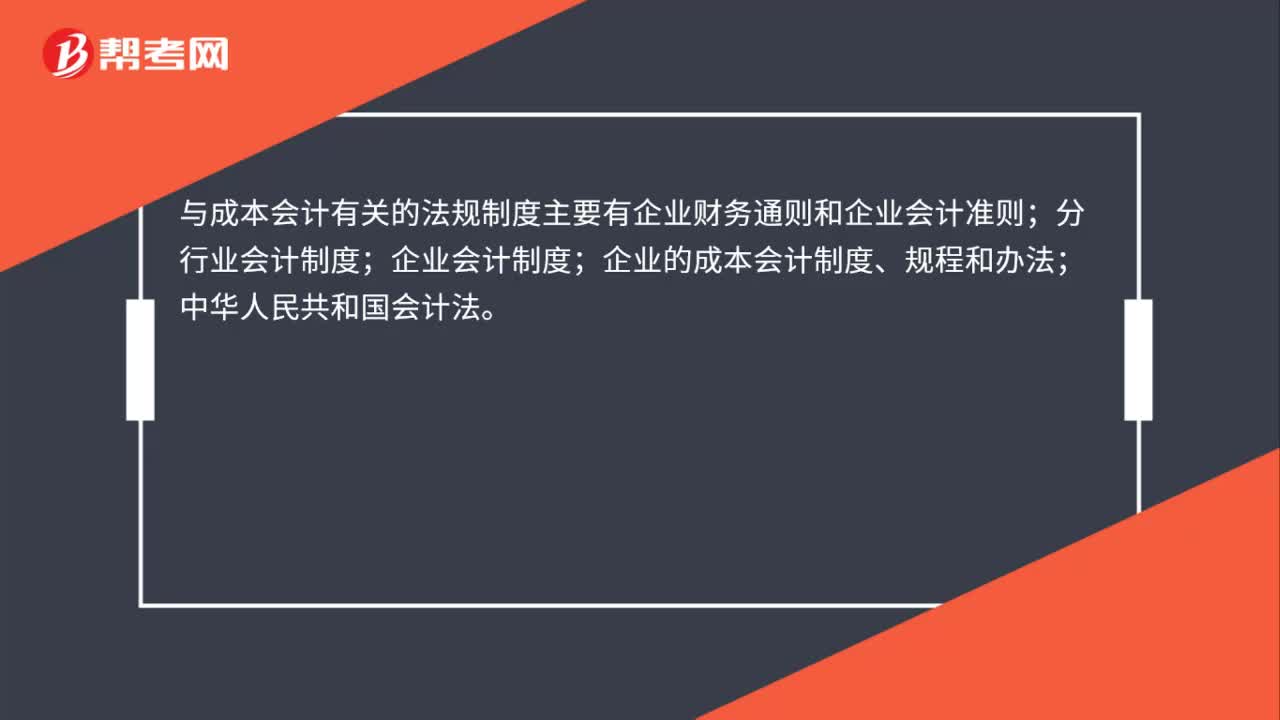

00:32與成本會計有關(guān)的法規(guī)制度主要有哪幾部分組成?:與成本會計有關(guān)的法規(guī)制度主要有哪幾部分組成?與成本會計有關(guān)的法規(guī)制度主要有企業(yè)財務(wù)通則和企業(yè)會計準則;分行業(yè)會計制度;企業(yè)會計制度;企業(yè)的成本會計制度、規(guī)程和辦法;中華人民共和國會計法。

00:34

00:34組成部分注冊會計師應(yīng)如何理解?:組成部分注冊會計師應(yīng)如何理解?基于集團審計目的,對組成部分財務(wù)信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團項目組中單獨派遣專門審計組成部分財務(wù)報表的人員。

00:31

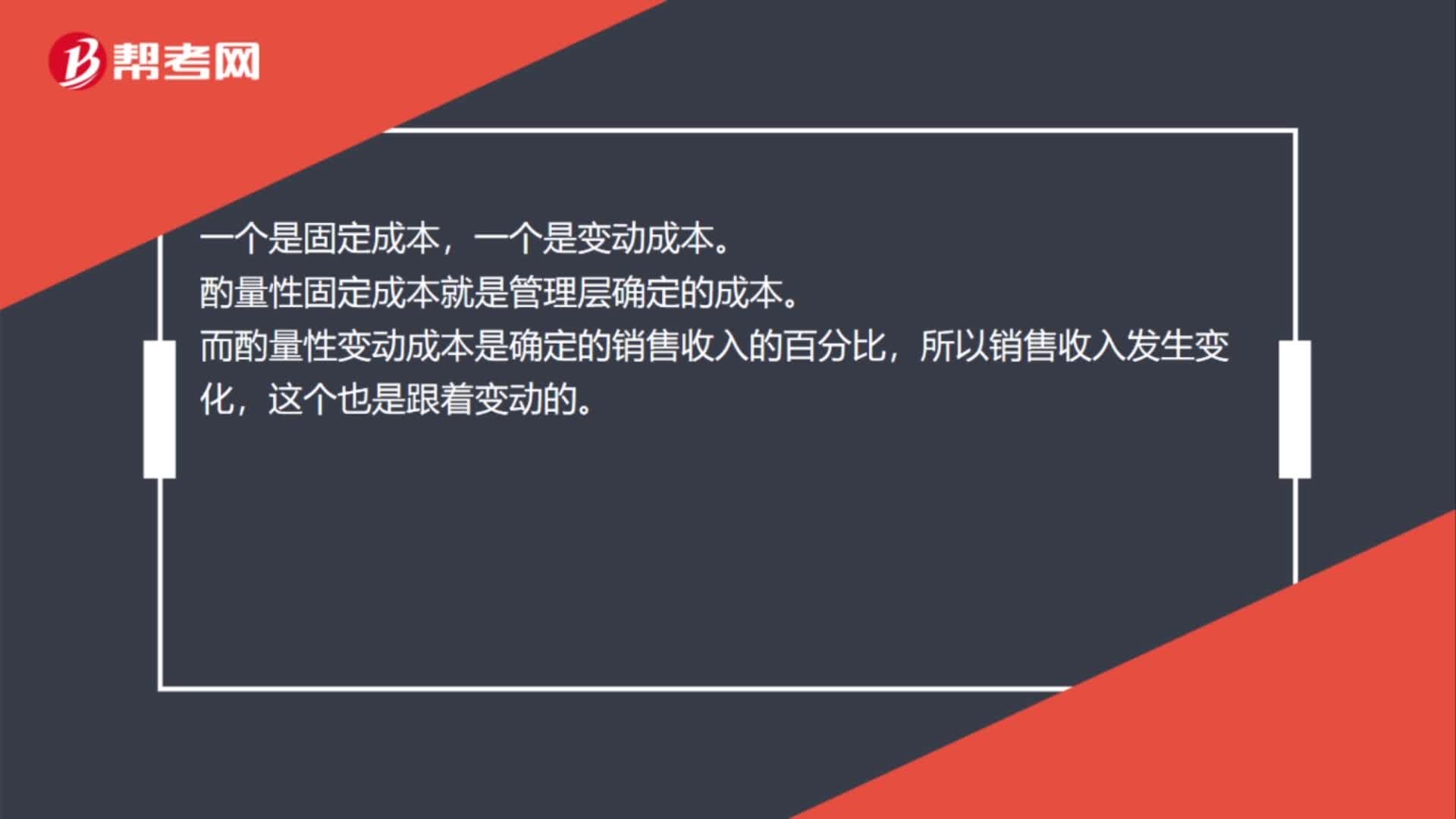

00:31酌量性固定成本和酌量性變動成本的區(qū)別是什么?:酌量性固定成本和酌量性變動成本的區(qū)別是什么?一個是固定成本,一個是變動成本。酌量性固定成本就是管理層確定的成本。而酌量性變動成本是確定的銷售收入的百分比,所以銷售收入發(fā)生變化,這個也是跟著變動的。

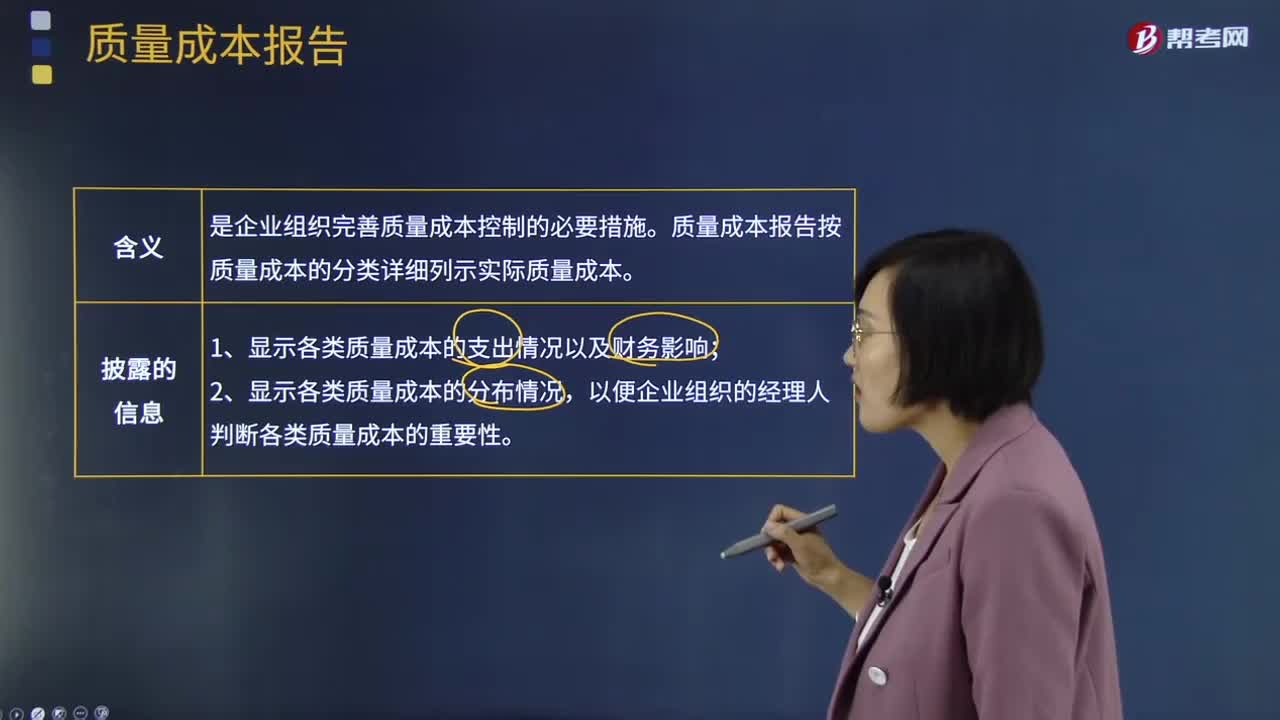

02:26

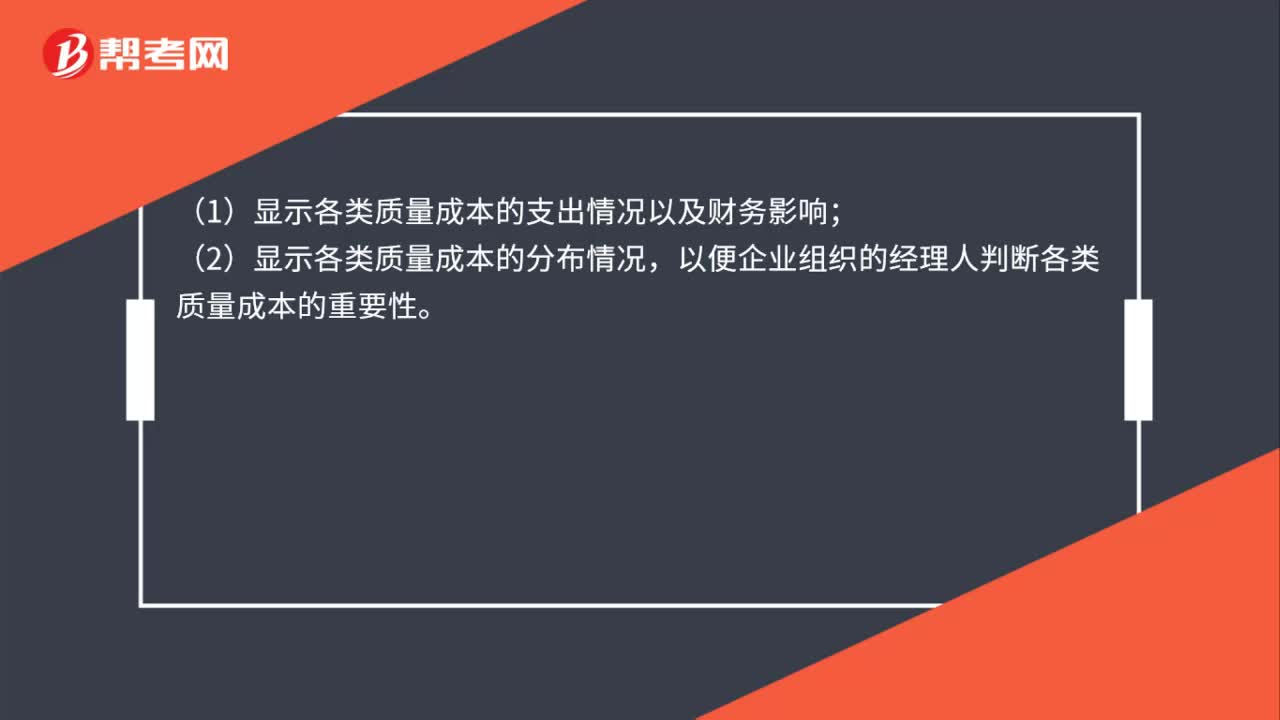

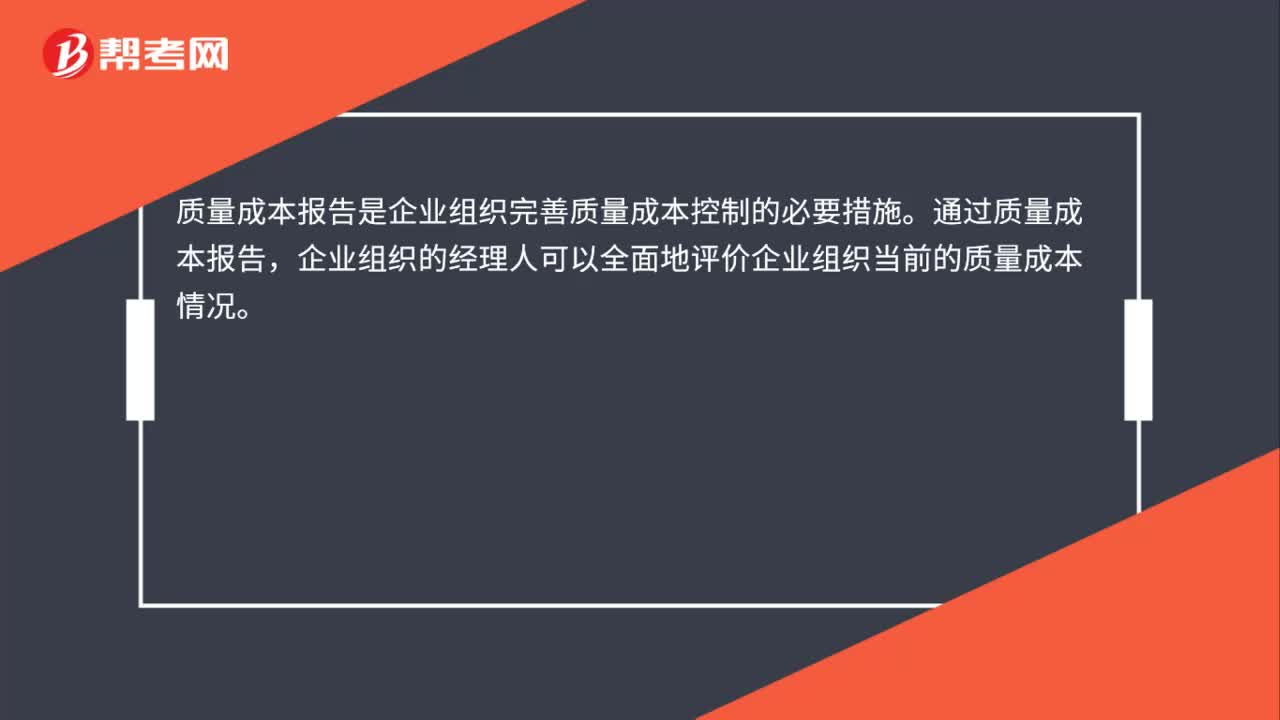

02:26質(zhì)量成本報告是指什么?:質(zhì)量成本報告是指什么?質(zhì)量成本報告是指根據(jù)質(zhì)量成本分析的結(jié)果,質(zhì)量成本報告是企業(yè)組織完善質(zhì)量成本控制的必要措施。質(zhì)量成本報告按質(zhì)量成本的分類詳細列示實際質(zhì)量成本。1、顯示各類質(zhì)量成本的支出情況以及財務(wù)影響;質(zhì)量成本報告一般有短期質(zhì)量成本報告、多期趨勢質(zhì)量成本報告和長期質(zhì)量成本報告等三種類型。2、多期趨勢質(zhì)量成本報告:3、長期質(zhì)量成本報告:不論企業(yè)采用何種方式編制質(zhì)量成本報告。

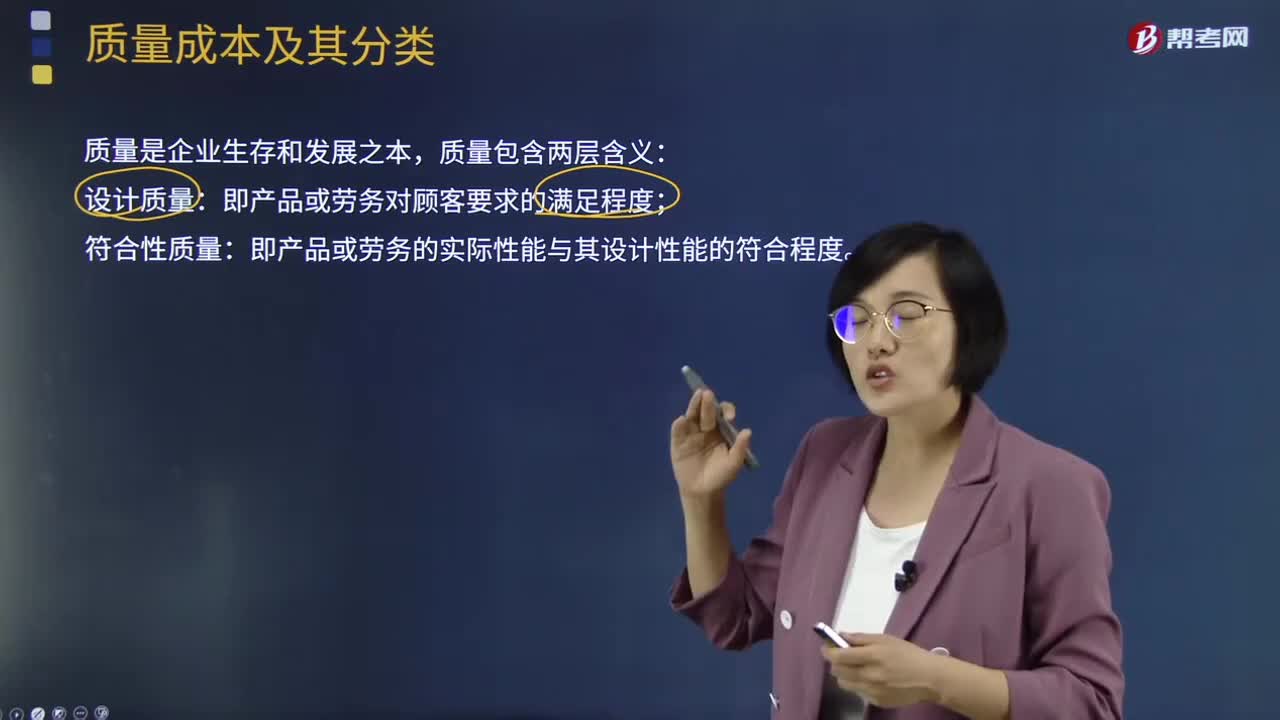

05:43

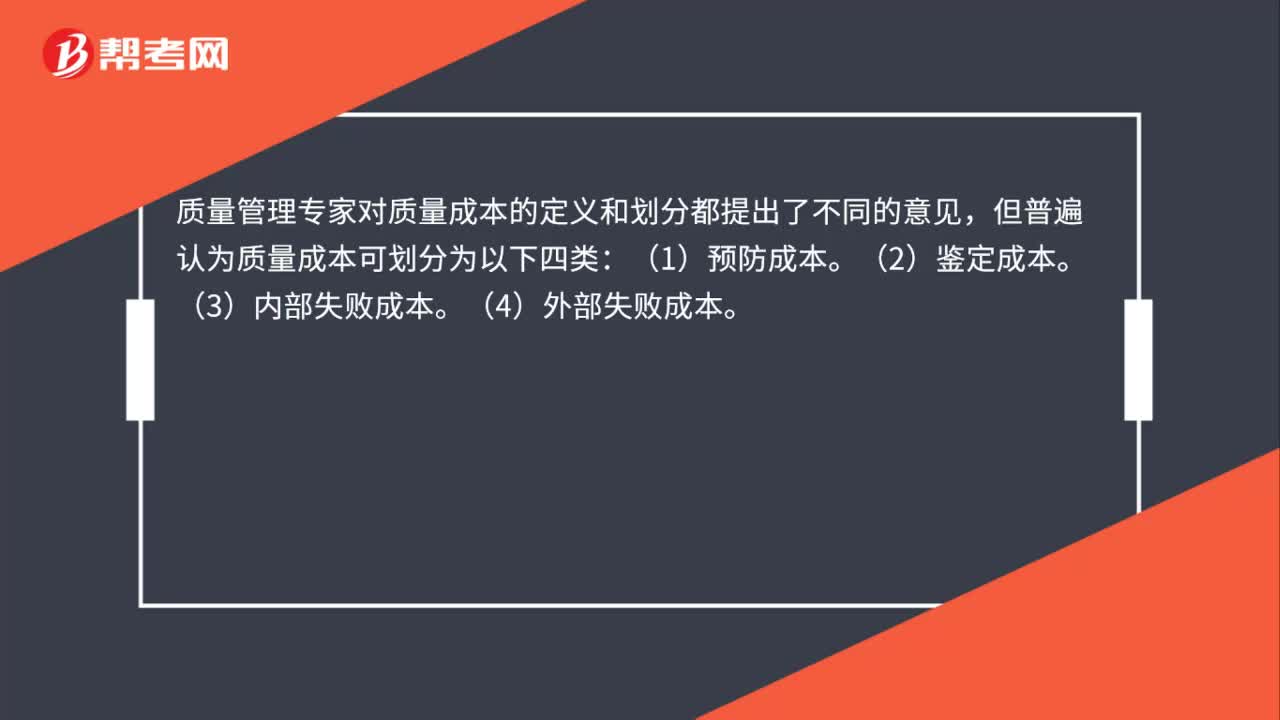

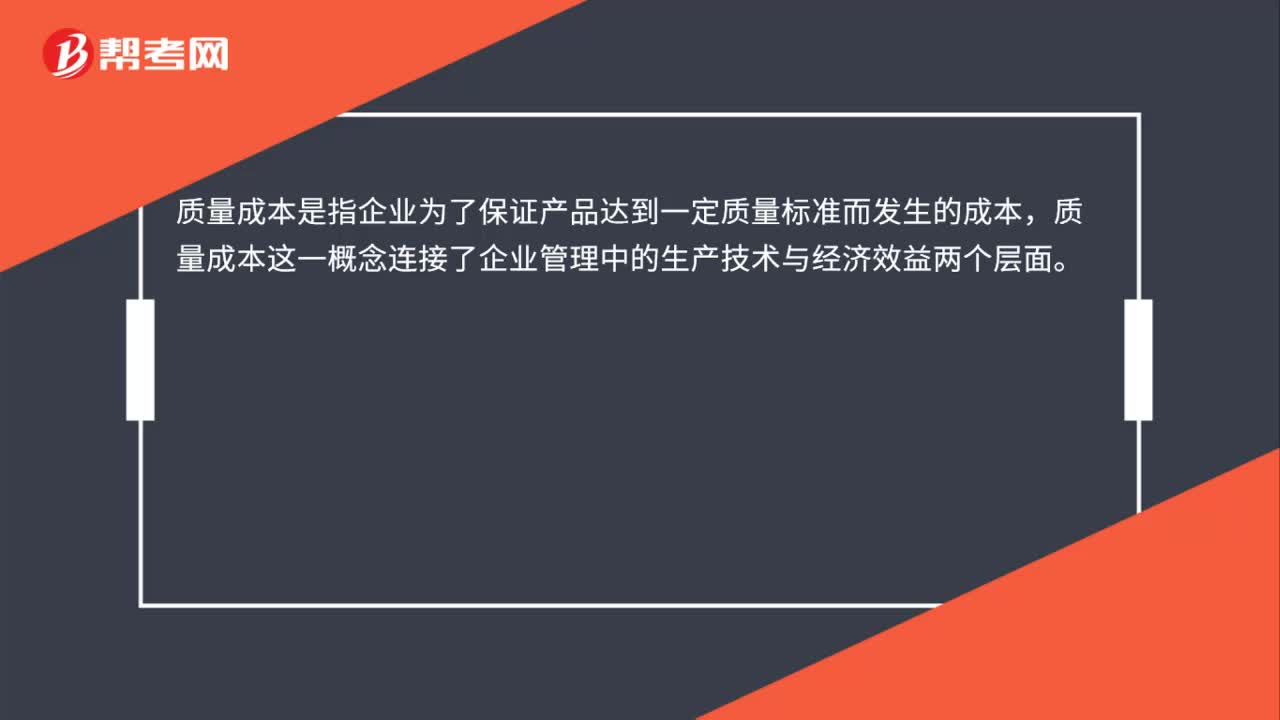

05:43質(zhì)量成本及其分類分別是什么?:質(zhì)量成本是指企業(yè)為了保證產(chǎn)品達到一定質(zhì)量標準而發(fā)生的成本,預(yù)防成本、鑒定成本、內(nèi)部失敗成本、外部失敗成本。是為了防止產(chǎn)品質(zhì)量達不到預(yù)定標準而發(fā)生的成本;是為了保證產(chǎn)品質(zhì)量達到預(yù)期標準而對產(chǎn)品進行檢測所發(fā)生的成本;由于產(chǎn)品不符合質(zhì)量標準而發(fā)生的成本,(1)預(yù)防成本發(fā)生在產(chǎn)品生產(chǎn)之前的階段。鑒定成本和內(nèi)部失敗成本發(fā)生在產(chǎn)品到達顧客之前的階段,外部失敗成本一般發(fā)生在產(chǎn)品被顧客接受以后的階段。

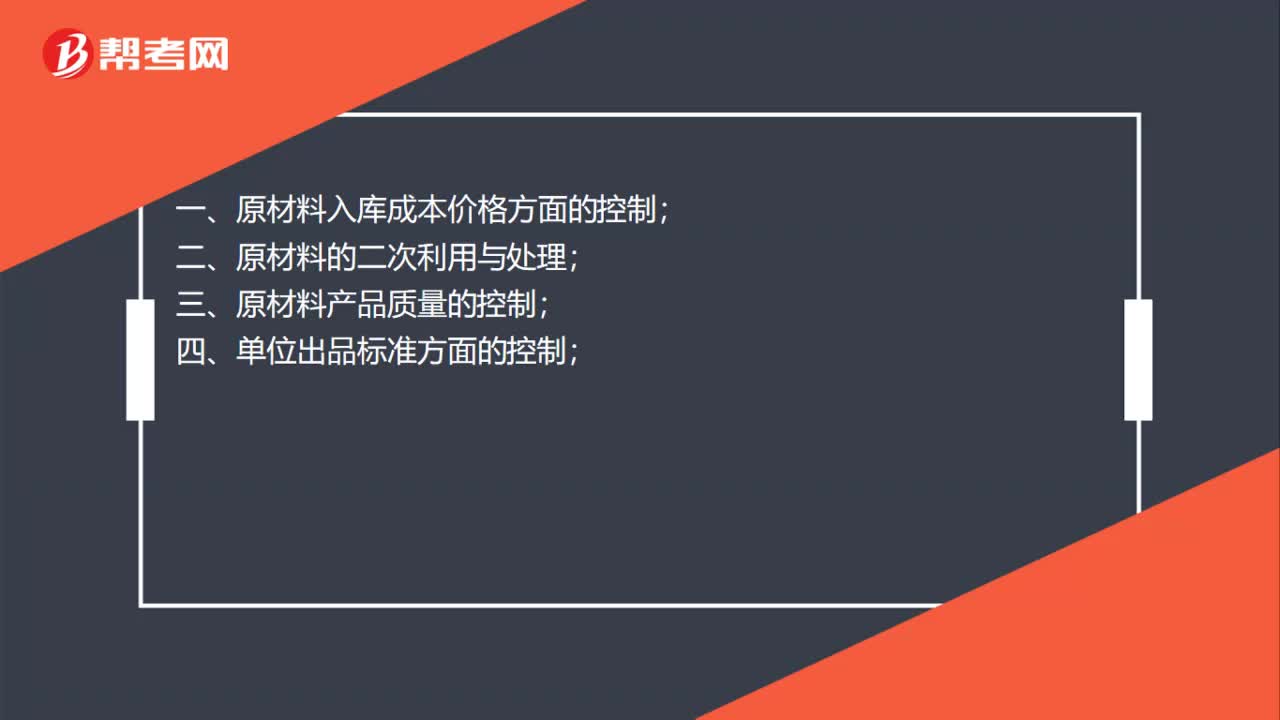

00:34

00:34餐飲從哪幾方面控制成本?:餐飲從哪幾方面控制成本?一、原材料入庫成本價格方面的控制;二、原材料的二次利用與處理;三、原材料產(chǎn)品質(zhì)量的控制;四、單位出品標準方面的控制;五、出品毛利率方面的控制;六、綜合毛利率方面的控制;七、員工餐的成本方面控制。

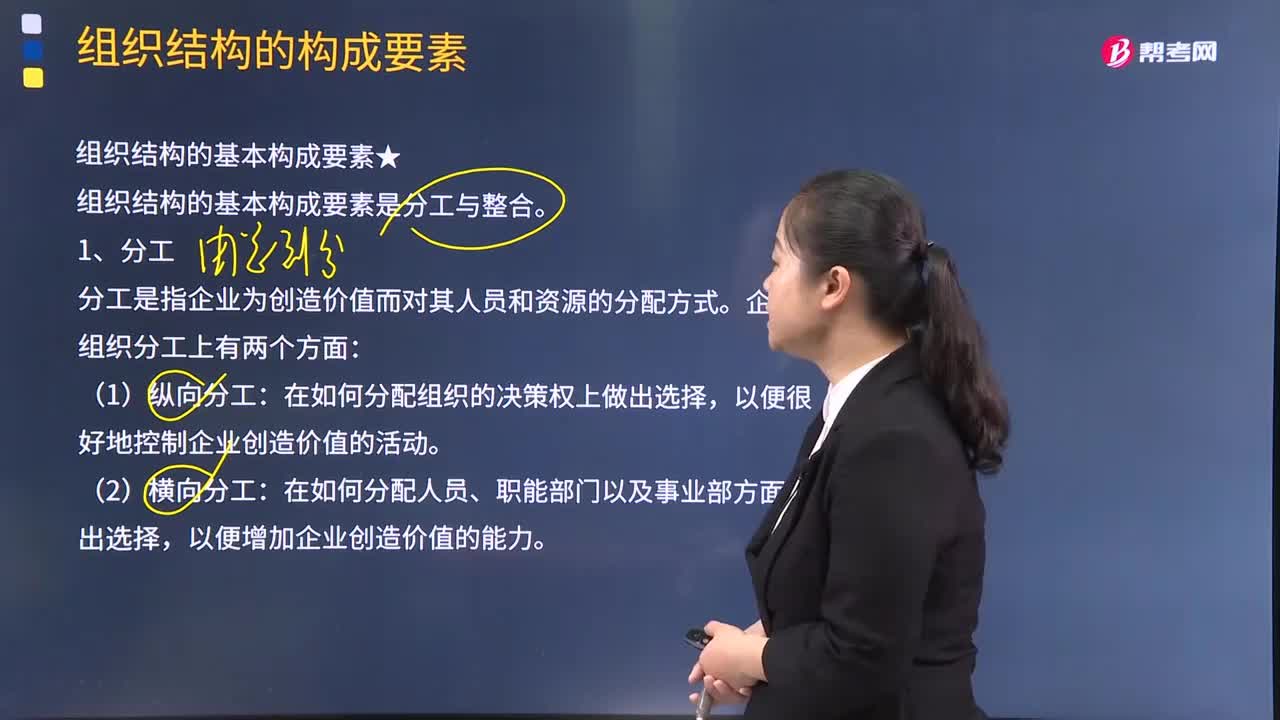

04:43

04:43組織結(jié)構(gòu)的基本構(gòu)成要素有哪些?:組織結(jié)構(gòu)的基本構(gòu)成要素是分工與整合。分工是指企業(yè)為創(chuàng)造價值而對其人員和資源的分配方式:為實現(xiàn)預(yù)期的目標而用來協(xié)調(diào)人員與職能的手段,而整合是要將不同的職能及部門結(jié)合起來,B.整合是指企業(yè)為實現(xiàn)預(yù)期的目標而用來協(xié)調(diào)人員與職能的手段。C.分工是指企業(yè)為創(chuàng)造價值而對其人員和資源的分配方式D.分工是將企業(yè)轉(zhuǎn)化成不同職能及事業(yè)部的手段【解析】分工是指企業(yè)為創(chuàng)造價值而對其人員和資源的分配方式

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

06:19

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計算原理有作業(yè)的認定、作業(yè)成本庫的設(shè)計、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時間和單位時間耗用的資源)相等。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日