下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41企業(yè)所得稅賬務如何處理?:企業(yè)所得稅賬務如何處理?企業(yè)按照稅法規(guī)定計算應繳的所得稅:應交稅金——應交所得稅:月末或季末企業(yè)按規(guī)定預繳本月(或本季)應納所得稅稅額時:應交稅金——應交所得稅“貸”銀行存款“月末”企業(yè)應將,科目借方余額作為費用轉入:科目作如下會計分錄借本年利潤貸所得稅

12:06

12:06合同變更的情形有幾種?如何處理?:應當將該合同變更部分作為一份單獨的合同進行處理。將原合同未履約部分與合同變更部分合并為新合同進行會計處理。針對額外30件產(chǎn)品的合同修改價格為額外的2 850元,合同修改實際上是針對未來產(chǎn)品的一個新的單獨合同。將該合同修改作為原合同的終止以及新合同的產(chǎn)生而進行處理。且在合同變更日已轉讓的商品與未轉讓的商品之間不可明確區(qū)分的,應當將該合同變更部分作為原合同的組成部分進行會計處理。

06:45

06:45企業(yè)合并的稅務應該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負債的計稅基礎,(2)被合并企業(yè)合并前的相關所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務發(fā)生當年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎,以其原持有的被合并企業(yè)股權的計稅基礎確定。

13:27

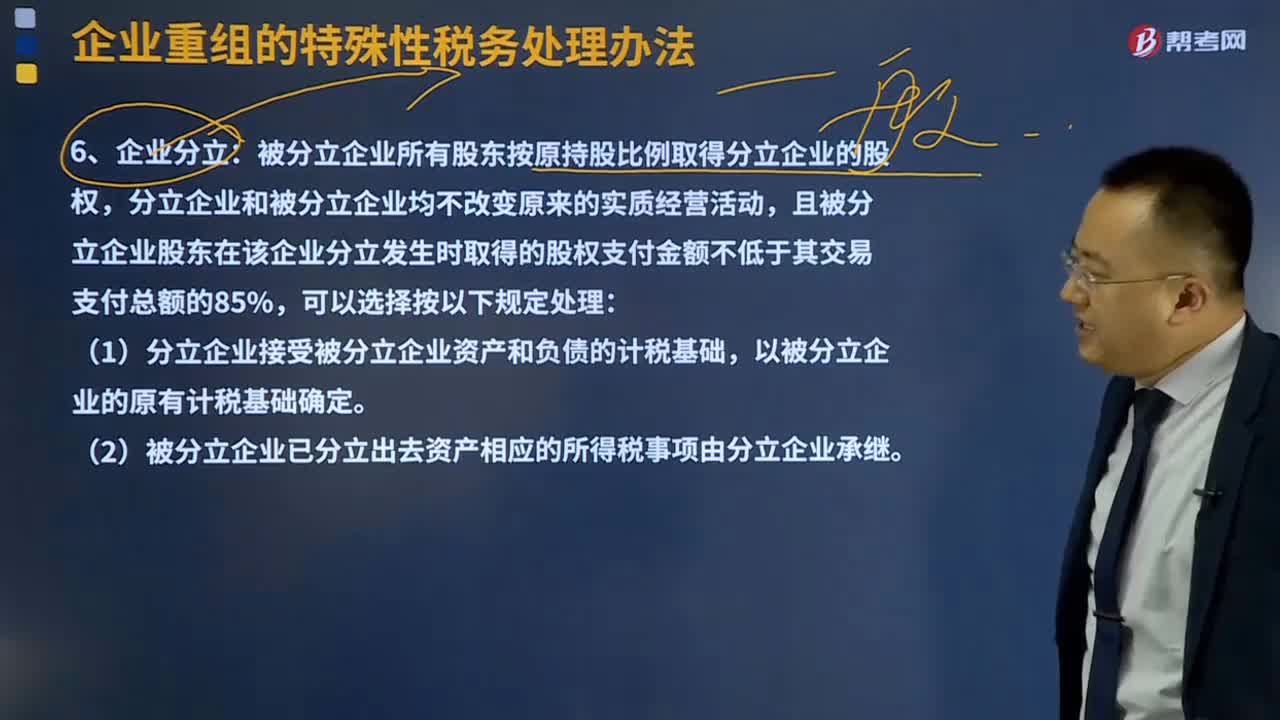

13:27企業(yè)分立的稅務處理是怎樣的?:被分立企業(yè)所有股東按原持股比例取得分立企業(yè)的股權,且被分立企業(yè)股東在該企業(yè)分立發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)分立企業(yè)接受被分立企業(yè)資產(chǎn)和負債的計稅基礎,以被分立企業(yè)的原有計稅基礎確定。(2)被分立企業(yè)已分立出去資產(chǎn)相應的所得稅事項由分立企業(yè)承繼。(3)被分立企業(yè)未超過法定彌補期限的虧損額可按分立資產(chǎn)占全部資產(chǎn)的比例進行分配。

03:31

03:31企業(yè)重組的股權收購的稅務如何處理?:企業(yè)重組的股權收購的稅務如何處理?包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權支付、非股權支付或兩者的組合。收購企業(yè)購買的股權不低于被收購企業(yè)全部股權的50%,且收購企業(yè)在該股權收購發(fā)生時的股權支付金額不低于其交易支付總額的85%,(1)被收購企業(yè)的股東取得收購企業(yè)股權的計稅基礎,(2)收購企業(yè)取得被收購企業(yè)股權的計稅基礎。

12:38

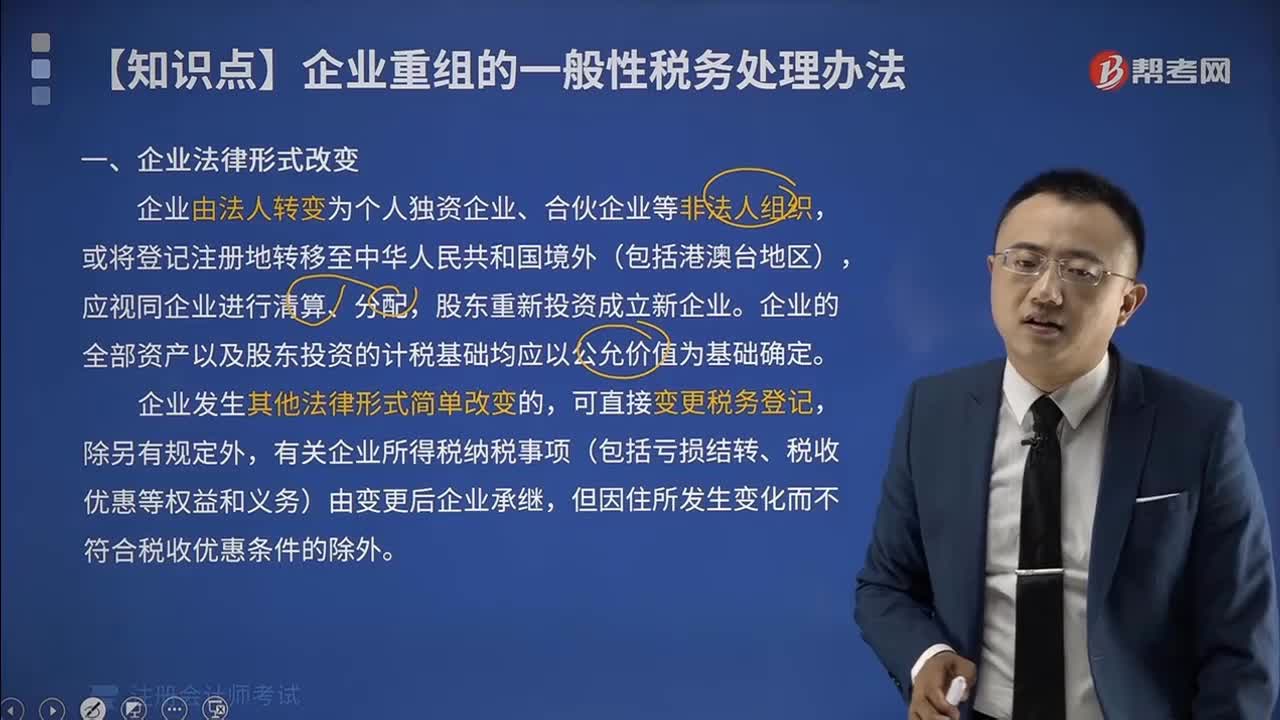

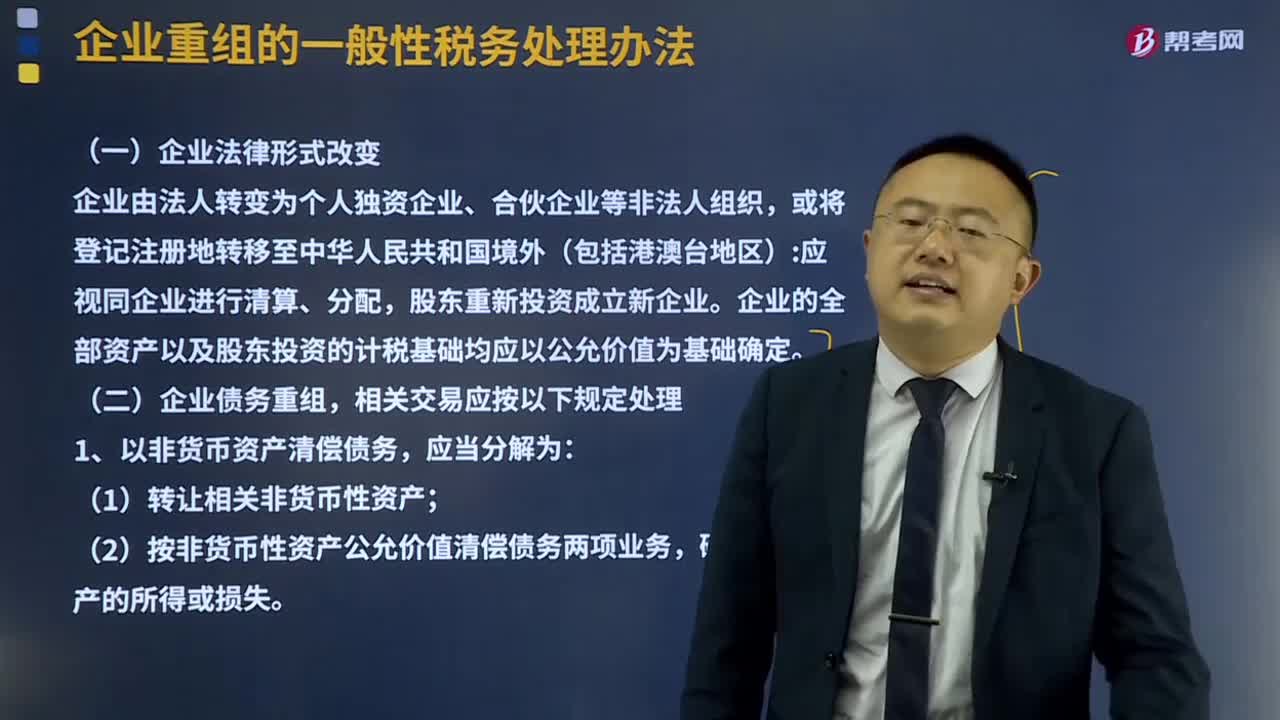

12:38企業(yè)法律形式改變及企業(yè)債務重組的處理方式是什么?:企業(yè)法律形式改變及企業(yè)債務重組的處理方式是什么?企業(yè)的全部資產(chǎn)以及股東投資的計稅基礎均應以公允價值為基礎確定。(2)按非貨幣性資產(chǎn)公允價值清償債務兩項業(yè)務。確認相關資產(chǎn)的所得或損失,應當分解為債務清償和股權投資兩項業(yè)務。確認有關債務清償所得或損失,3、債務人應當按照支付的債務清償額低于債務計稅基礎的差額;確認債務重組所得,債權人應當按照收到的債務清償額低于債權計稅基礎的差額。

10:34

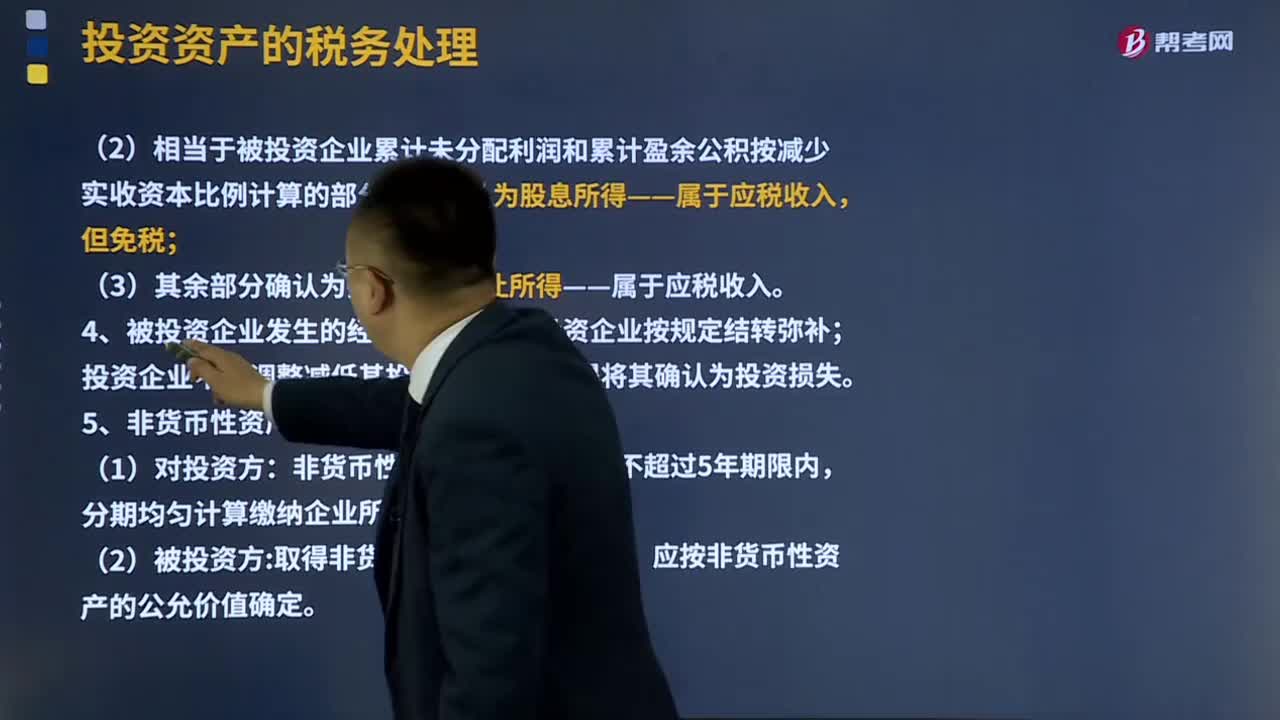

10:34投資資產(chǎn)的稅務如何處理?:企業(yè)在轉讓或者處置投資資產(chǎn)時,靜態(tài)投資資產(chǎn)不得扣除,投資資產(chǎn)的成本在計算應納稅所得額時不得扣除;2、企業(yè)在轉讓或者處置投資資產(chǎn)時,投資資產(chǎn)的成本準予扣除。3、投資企業(yè)撤回或減少投資的稅務處理。應確認為投資收回——不屬于應稅收入;②相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,③其余部分確認為投資資產(chǎn)轉讓所得——屬于應稅收入。由被投資企業(yè)按規(guī)定結轉彌補;

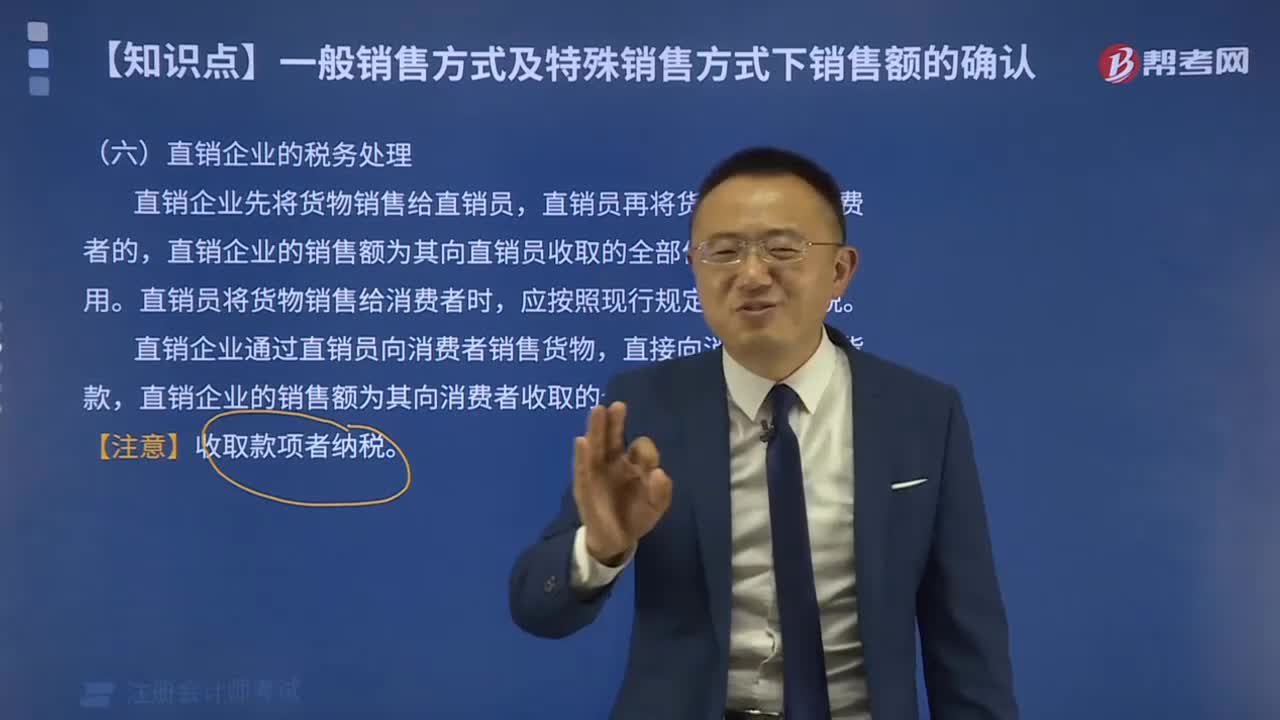

01:28

01:28直銷企業(yè)的稅務如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用。直銷員將貨物銷售給消費者時,直銷企業(yè)通過直銷員向消費者銷售貨物,直接向消費者收取貨款,直銷企業(yè)的銷售額為其向消費者收取的全部價款和價外費用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用。②直銷企業(yè)(直銷員)——消費者:

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產(chǎn)的所有權轉移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權,(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出:

01:08

01:08如何進行新辦企業(yè)稅務登記?:如何進行新辦企業(yè)稅務登記?1. 新辦企業(yè)在電子稅務局的稅務登記模塊進行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應當自領取工商營業(yè)執(zhí)照之日起30日內(nèi)申報辦理設立稅務登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報辦理稅務登記、變更或者注銷登記的,由稅務機關責令限期改正。未及時整改的,情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

01:30

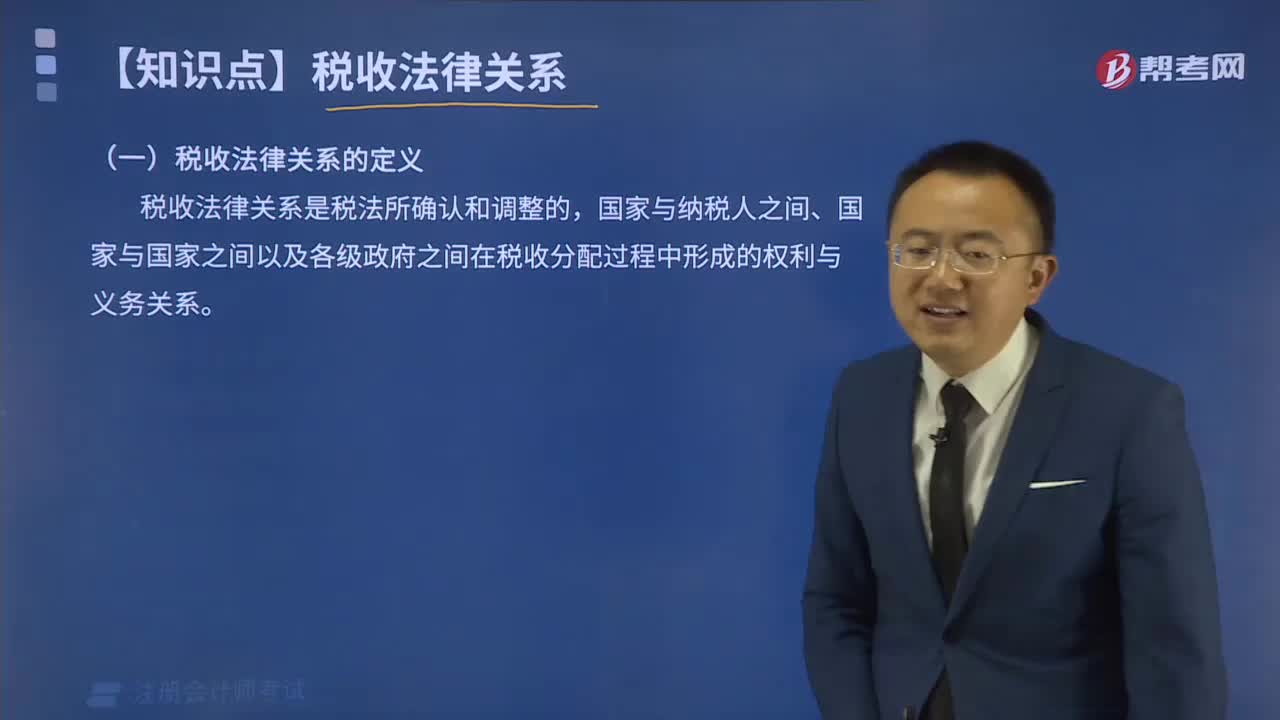

01:30如何理解稅收法律關系的保護?:如何理解稅收法律關系的保護?稅收法律關系是同國家利益及企業(yè)和個人的權益相聯(lián)系的。保護稅收法律關系,實質(zhì)上就是保護國家正常的經(jīng)濟秩序、保障國家財政收人和維護納稅人的合法權益。稅收法律關系的保護形式和方法是很多的,《刑法》對構成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對納稅人不服稅務機關征稅處理決定,可以申請復議或提出訴訟的規(guī)定等都是對稅收法律關系的直接保護。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日