下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

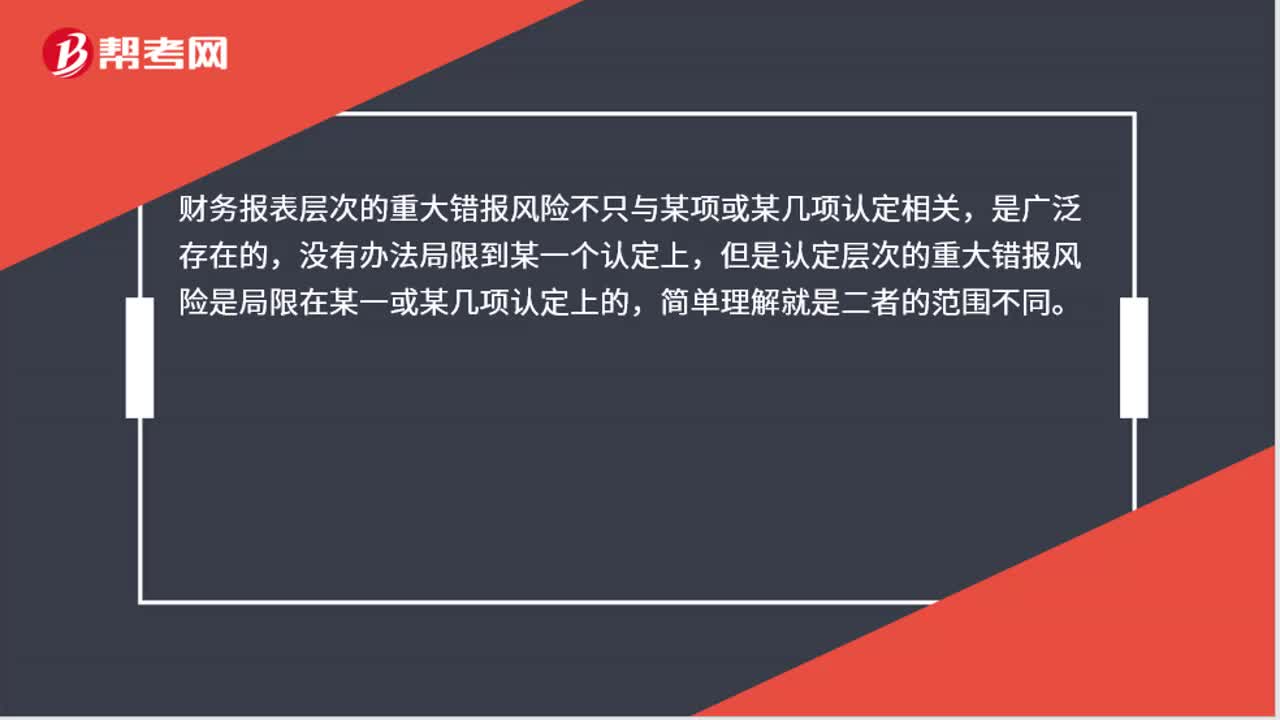

00:39如何理解財務(wù)報表層次和認定層次的重大錯報風險?:如何理解財務(wù)報表層次和認定層次的重大錯報風險?務(wù)報表層次的重大錯報風險不只與某項或某幾項認定相關(guān),是廣泛存在的,沒有辦法局限到某一個認定上,但是認定層次的重大錯報風險是局限在某一或某幾項認定上的,簡單理解就是二者的范圍不同。

00:47

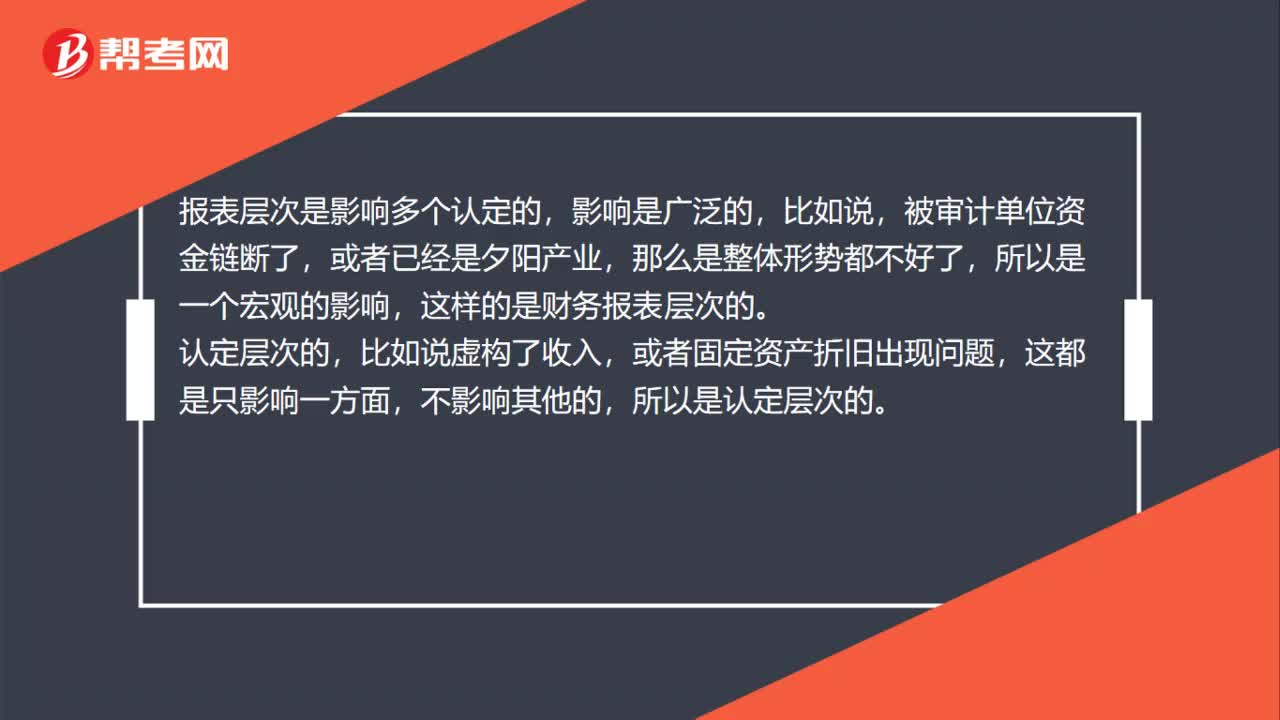

00:47財務(wù)報表層次/認定層次,怎么區(qū)分?:財務(wù)報表層次認定層次,怎么區(qū)分?報表層次是影響多個認定的,影響是廣泛的,比如說,被審計單位資金鏈斷了,或者已經(jīng)是夕陽產(chǎn)業(yè),那么是整體形勢都不好了,所以是一個宏觀的影響,這樣的是財務(wù)報表層次的。比如說虛構(gòu)了收入,或者固定資產(chǎn)折舊出現(xiàn)問題,不影響其他的,所以是認定層次的。

03:41

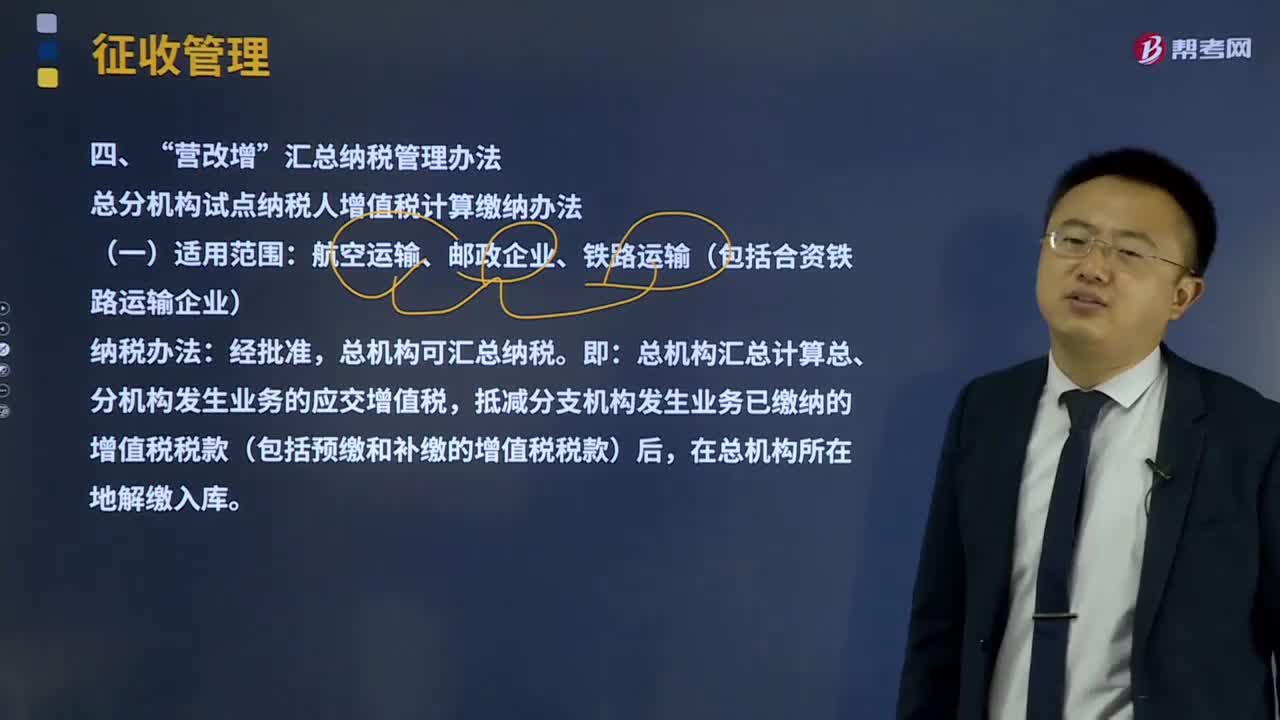

03:41營改增匯總納稅管理辦法是什么?:總分機構(gòu)試點納稅人增值稅計算繳納辦法。總機構(gòu)匯總計算總、分機構(gòu)發(fā)生業(yè)務(wù)的應交增值稅,抵減分支機構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預繳和補繳的增值稅稅款)后。1、總機構(gòu)當期匯總應納稅額=當期匯總銷項稅額-當期匯總的準予抵扣的進項稅額,(1)匯總總機構(gòu)及其分支機構(gòu)發(fā)生的應征增值稅銷售額。(2)總機構(gòu)匯總的進項稅額。指總機構(gòu)及其分支機構(gòu)因購進貨物或接受勞務(wù)、服務(wù)支付或負擔的增值稅稅額:

07:08

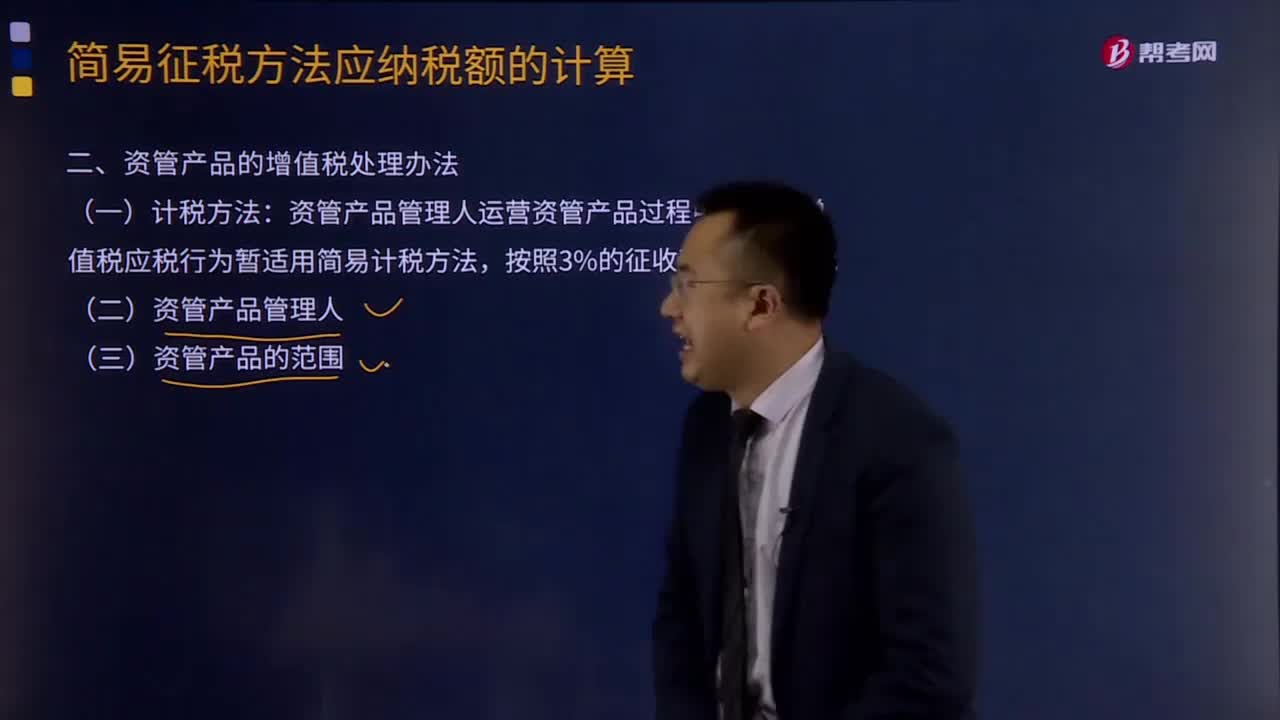

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為才適用此項規(guī)定。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應分別核算資管產(chǎn)品運營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應納稅額。

01:01

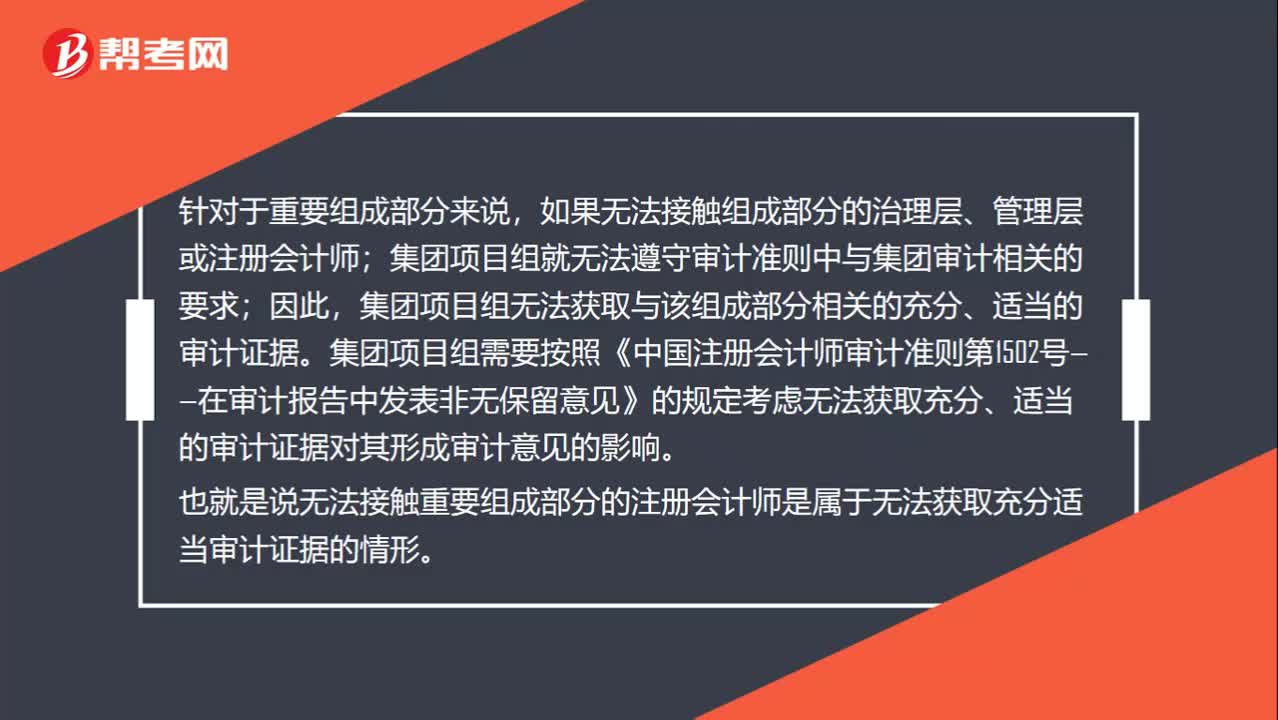

01:01怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?:怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?針對于重要組成部分來說,如果無法接觸組成部分的治理層、管理層或注冊會計師;集團項目組就無法遵守審計準則中與集團審計相關(guān)的要求;集團項目組無法獲取與該組成部分相關(guān)的充分、適當?shù)膶徲嬜C據(jù)。集團項目組需要按照《中國注冊會計師審計準則第1502號——在審計報告中發(fā)表非無保留意見》的規(guī)定考慮無法獲取充分、適當?shù)膶徲嬜C據(jù)對其形成審計意見的影響。

00:42

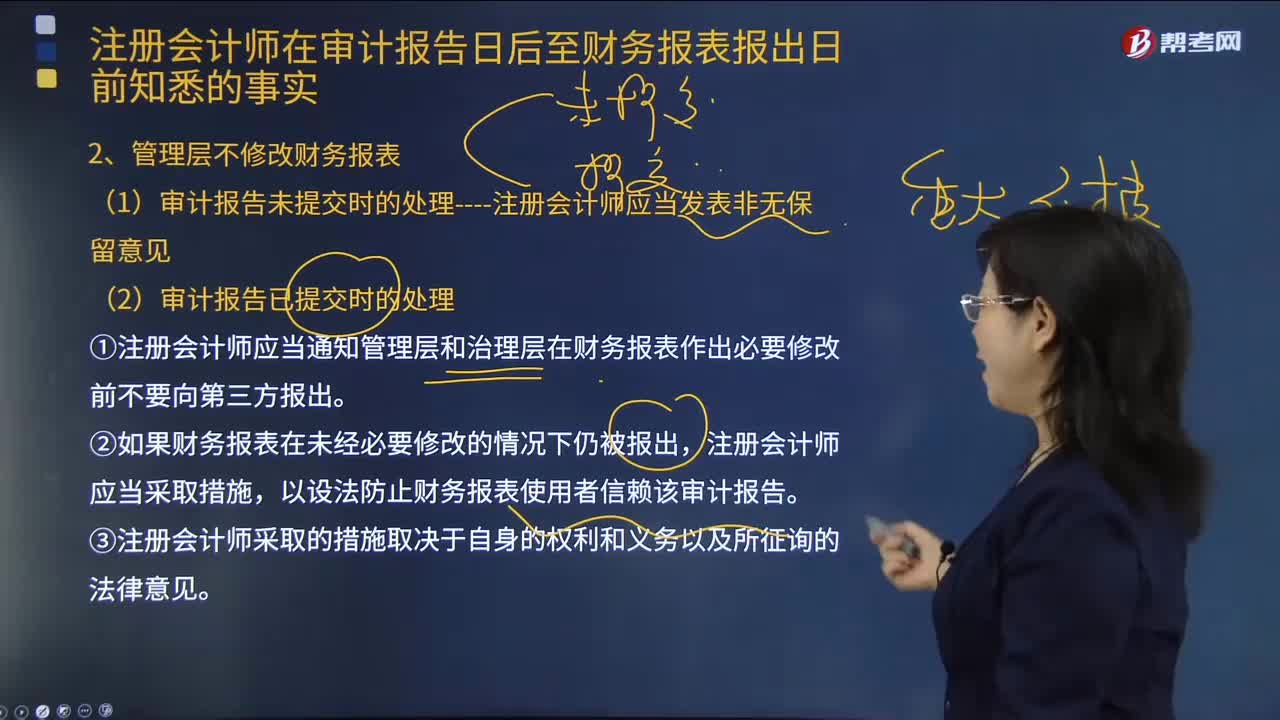

00:42未審報表是管理層的產(chǎn)品,為何已審報表不是CPA的產(chǎn)品?:未審報表是管理層的產(chǎn)品,為何已審報表不是CPA的產(chǎn)品?已審計的財務(wù)報表也是管理層編制的,只不過注冊會計師對其出具了審計報告,并不能說注冊會計師對財務(wù)報表發(fā)表了審計意見,財務(wù)報表就是注冊會計師編制的,這種考慮顯然不合理,所以已審計財務(wù)報表不是注冊會計師的產(chǎn)品,審計的最終產(chǎn)品只是審計報告。

03:59

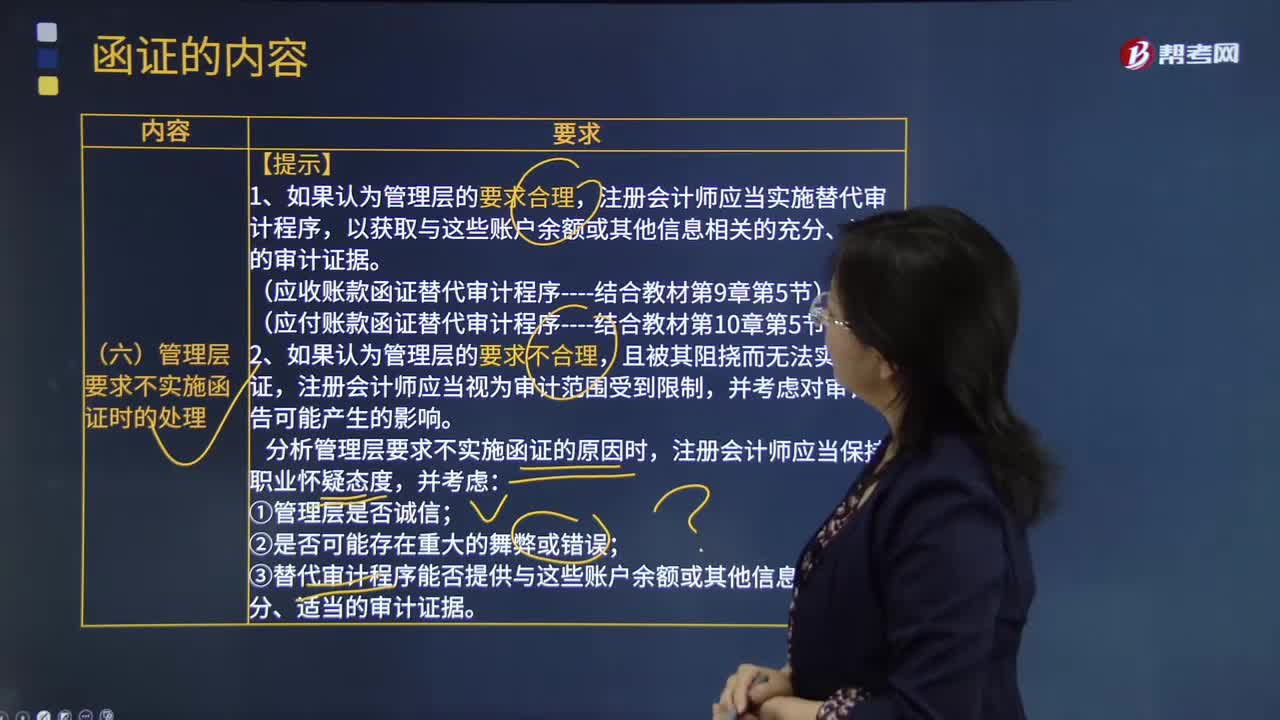

03:59管理層要求不實施函證時的處理是指什么?:注冊會計師應當實施替代審計程序。(應收賬款函證替代審計程序----結(jié)合教材第9章第5節(jié)),注冊會計師分析管理層提出不實施函證的原因;注冊會計師可能不是考慮接下來怎么查應收賬款,注冊會計師必須設(shè)計和實施替代審計程序,分析管理層要求不實施函證的原因時;③替代審計程序能否提供與這些賬戶余額或其他信息相關(guān)的充分、適當?shù)膶徲嬜C據(jù)。

21:54

21:54什么是財務(wù)報表的追溯調(diào)整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務(wù)報表期間的會計政策變更,對于比較財務(wù)報表可比期間以前的會計政策變更的累積影響數(shù),應調(diào)整比較財務(wù)報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務(wù)報表相關(guān)項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應有金額與現(xiàn)有金額之間的差額。

10:26

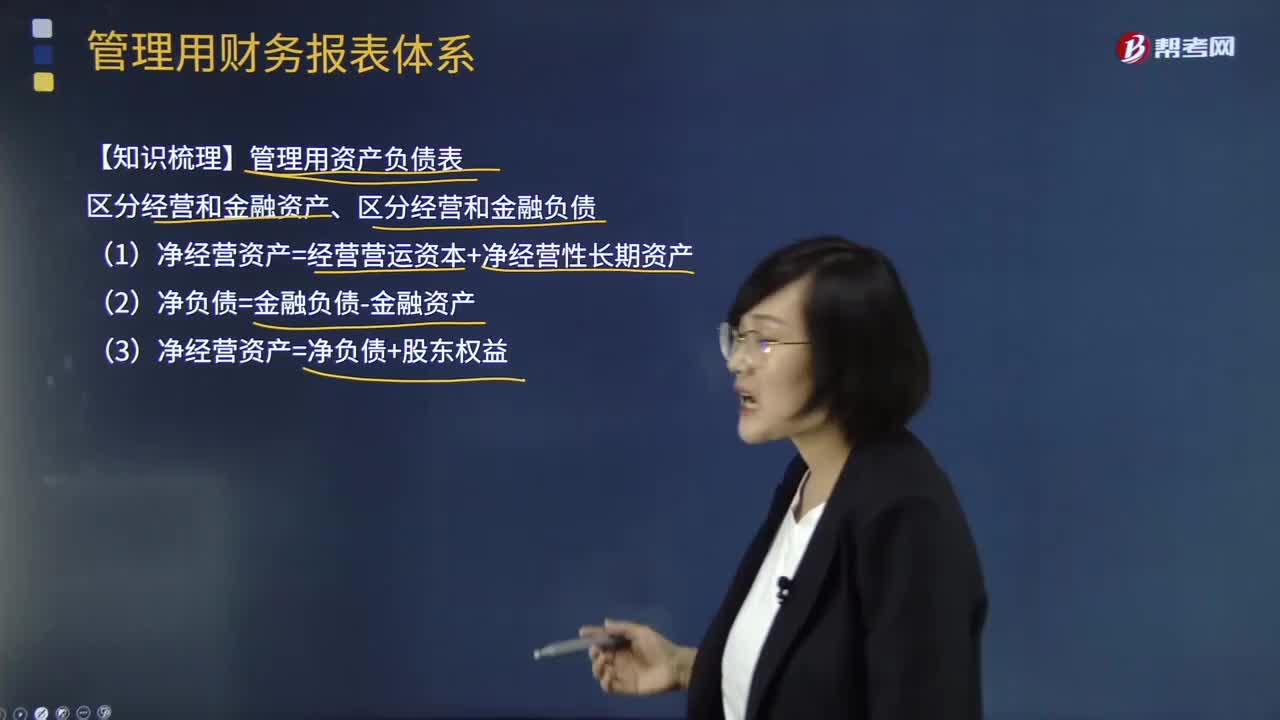

10:26管理用財務(wù)報表體系有哪些重要知識點?:(1)凈經(jīng)營資產(chǎn)=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn):(3)凈經(jīng)營資產(chǎn)=凈負債+股東權(quán)益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務(wù)現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資債務(wù)現(xiàn)金流量=稅后利息費用-凈負債的增加

03:09

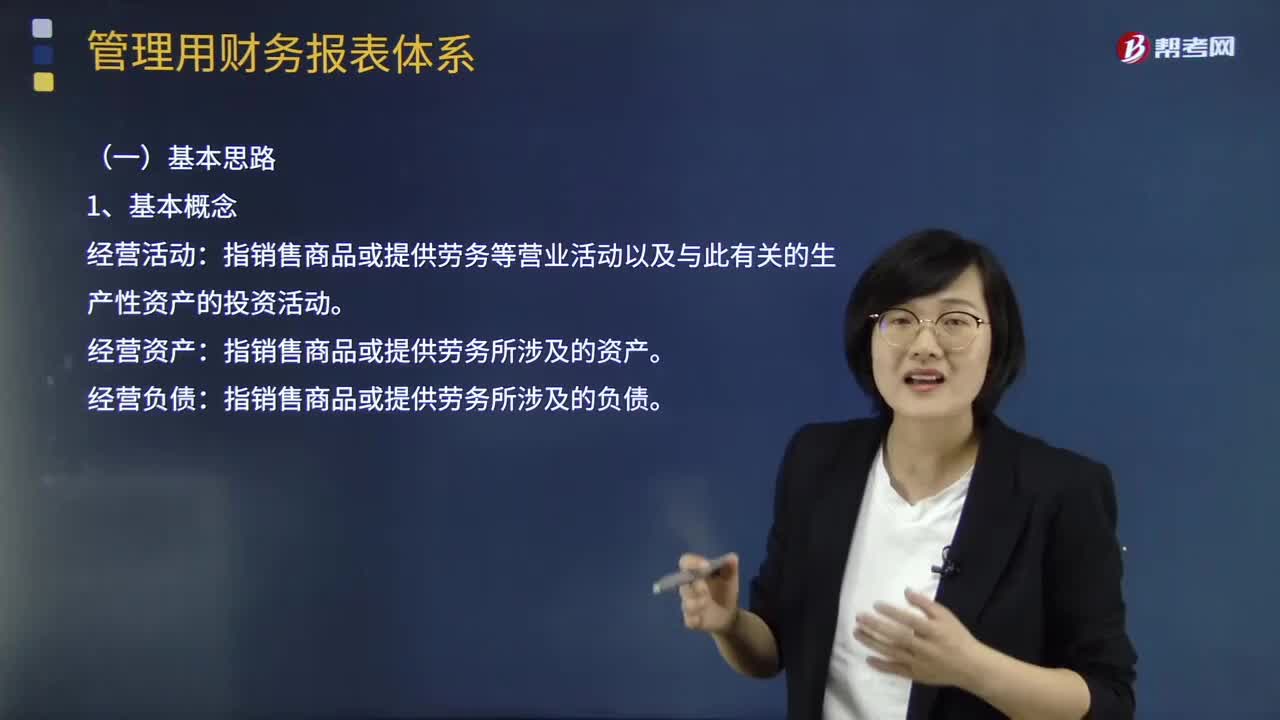

03:09管理用財務(wù)報表體系的基本思路是怎樣的?:管理用財務(wù)報表體系的基本思路是怎樣的?指銷售商品或提供勞務(wù)等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動:經(jīng)營資產(chǎn)。指銷售商品或提供勞務(wù)所涉及的資產(chǎn):經(jīng)營負債。指銷售商品或提供勞務(wù)所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經(jīng)營活動多余資金進行投資所涉及的資產(chǎn):金融負債。指債務(wù)籌資活動所涉及的負債:區(qū)分經(jīng)營活動和金融活動:區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負債和金融負債

02:57

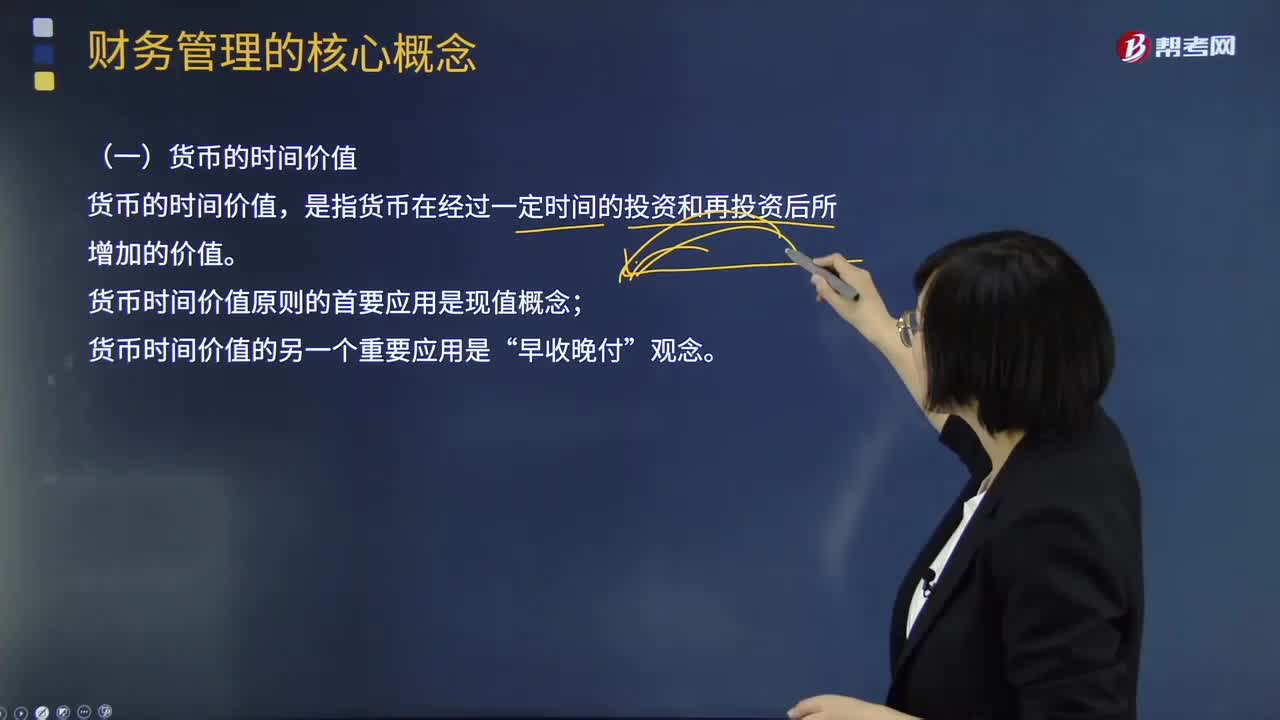

02:57如何理解財務(wù)管理的核心概念?:貨幣的時間價值、風險與報酬。貨幣的時間價值。是指貨幣在經(jīng)過一定時間的投資和再投資后所增加的價值;貨幣時間價值原則的首要應用是現(xiàn)值概念“貨幣時間價值的另一個重要應用是”為了把未來的收入和成本折現(xiàn),必須確定貨幣的機會成本或利率。是由風險和報酬的權(quán)衡關(guān)系確定的,投資者必須對風險與報酬作出權(quán)衡。為追求較高報酬而承擔較大風險,或者為減少風險而接受較低的報酬。風險與報酬的關(guān)系

03:02

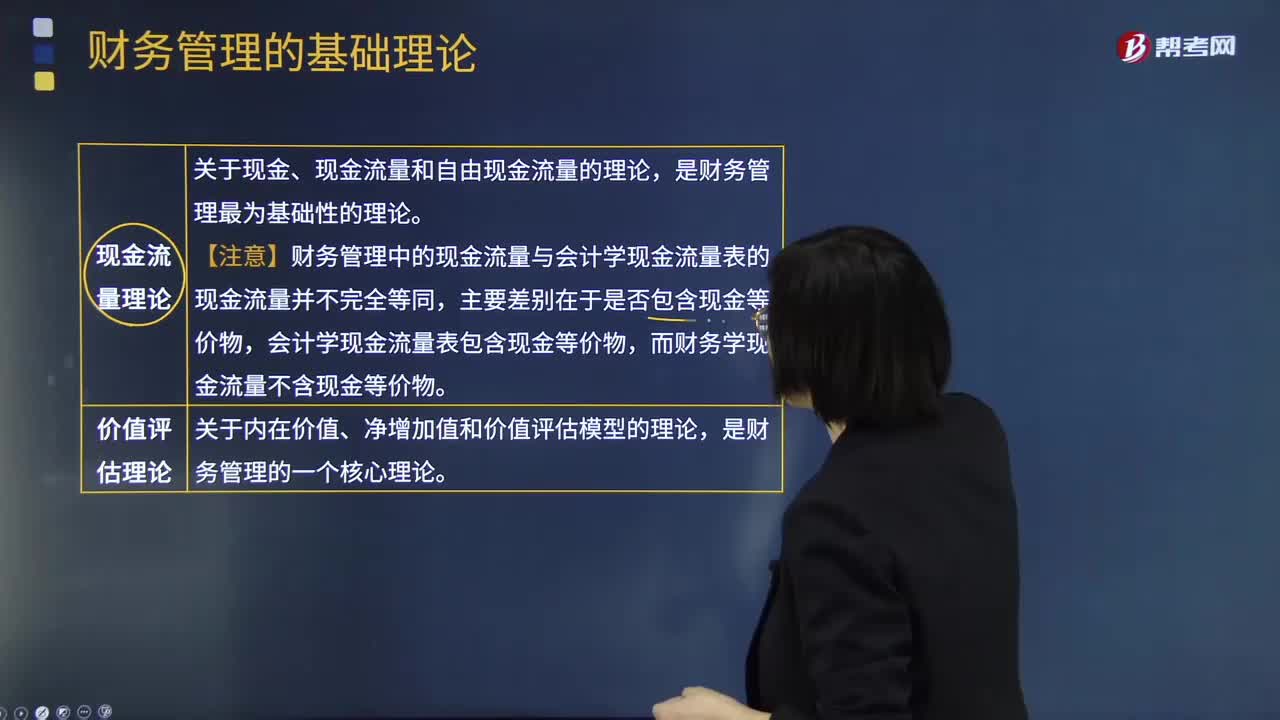

03:02財務(wù)管理的基本理論視頻解說:在財務(wù)管理學科的發(fā)展中,對財務(wù)管理的理解不斷深化,論述不斷完善,形成一系列基本理論。這些理論對財務(wù)管理實務(wù)起著指導作用,是理解財務(wù)管理的邏輯基礎(chǔ)。下面是五種財務(wù)管理的基本理論內(nèi)容歸納圖:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日