下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:28

01:28直銷企業(yè)的稅務如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費用。直銷員將貨物銷售給消費者時,直銷企業(yè)通過直銷員向消費者銷售貨物,直接向消費者收取貨款,直銷企業(yè)的銷售額為其向消費者收取的全部價款和價外費用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用。②直銷企業(yè)(直銷員)——消費者:

00:29

00:29企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費,企業(yè)所得稅前如何處理?如果把取暖費計入職工福利費,企業(yè)所得稅前按照不超過工資薪金的14%為限進行扣除處理。如果把取暖費計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

00:43

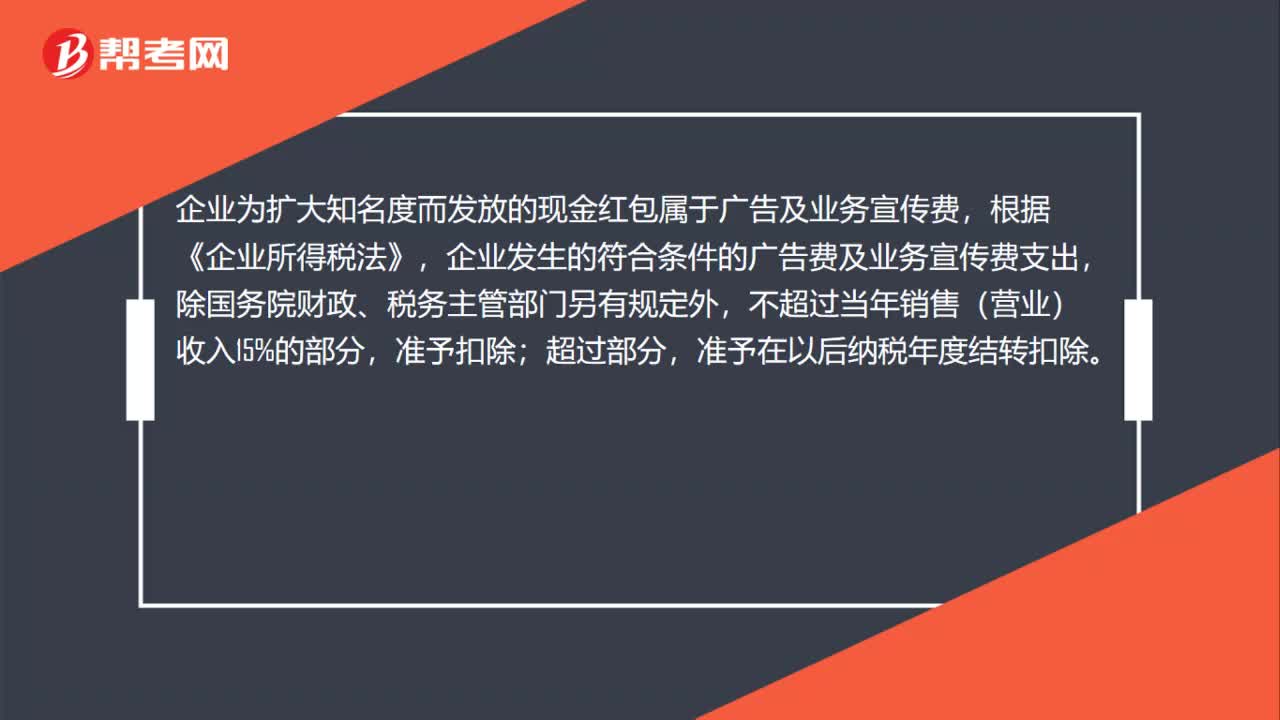

00:43某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?:某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?企業(yè)為擴大知名度而發(fā)放的現(xiàn)金紅包屬于廣告及業(yè)務宣傳費,根據(jù)《企業(yè)所得稅法》,企業(yè)發(fā)生的符合條件的廣告費及業(yè)務宣傳費支出,除國務院財政、稅務主管部門另有規(guī)定外,不超過當年銷售(營業(yè))收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結(jié)轉(zhuǎn)扣除。

00:24

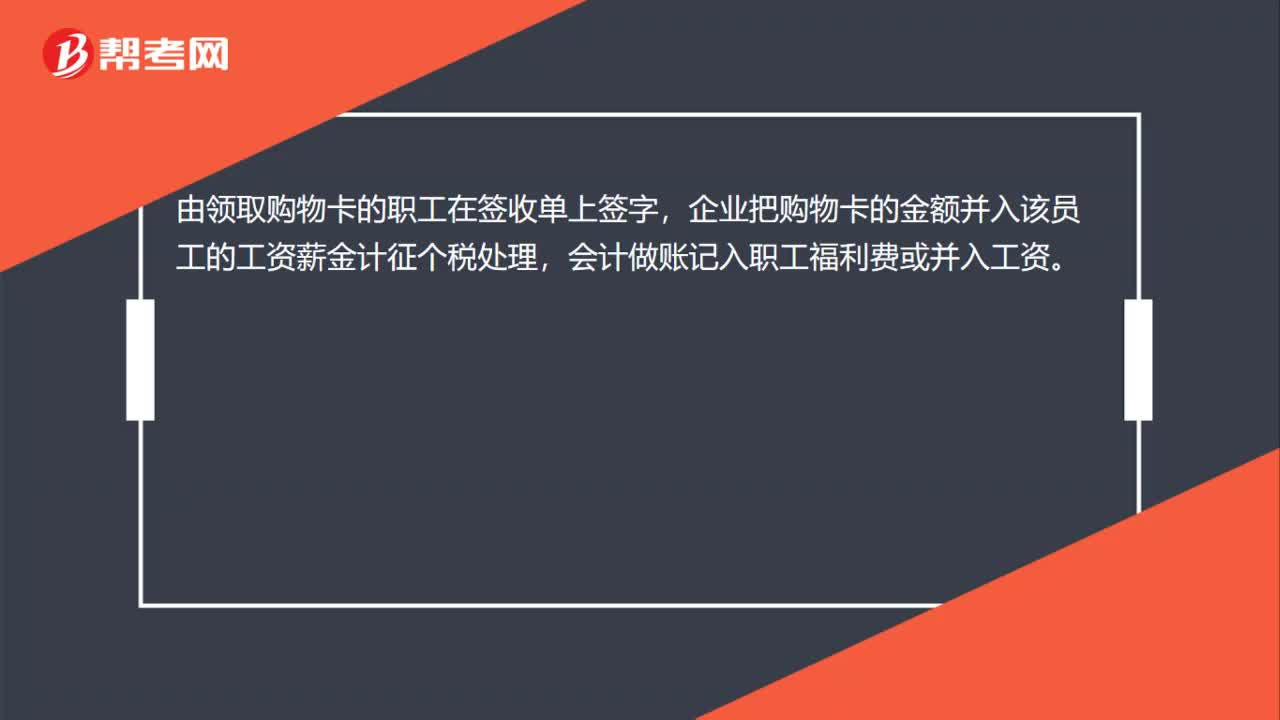

00:24過年企業(yè)給職工發(fā)放購物卡,應該怎么做賬務處理?:過年企業(yè)給職工發(fā)放購物卡,應該怎么做賬務處理?由領取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費或并入工資。

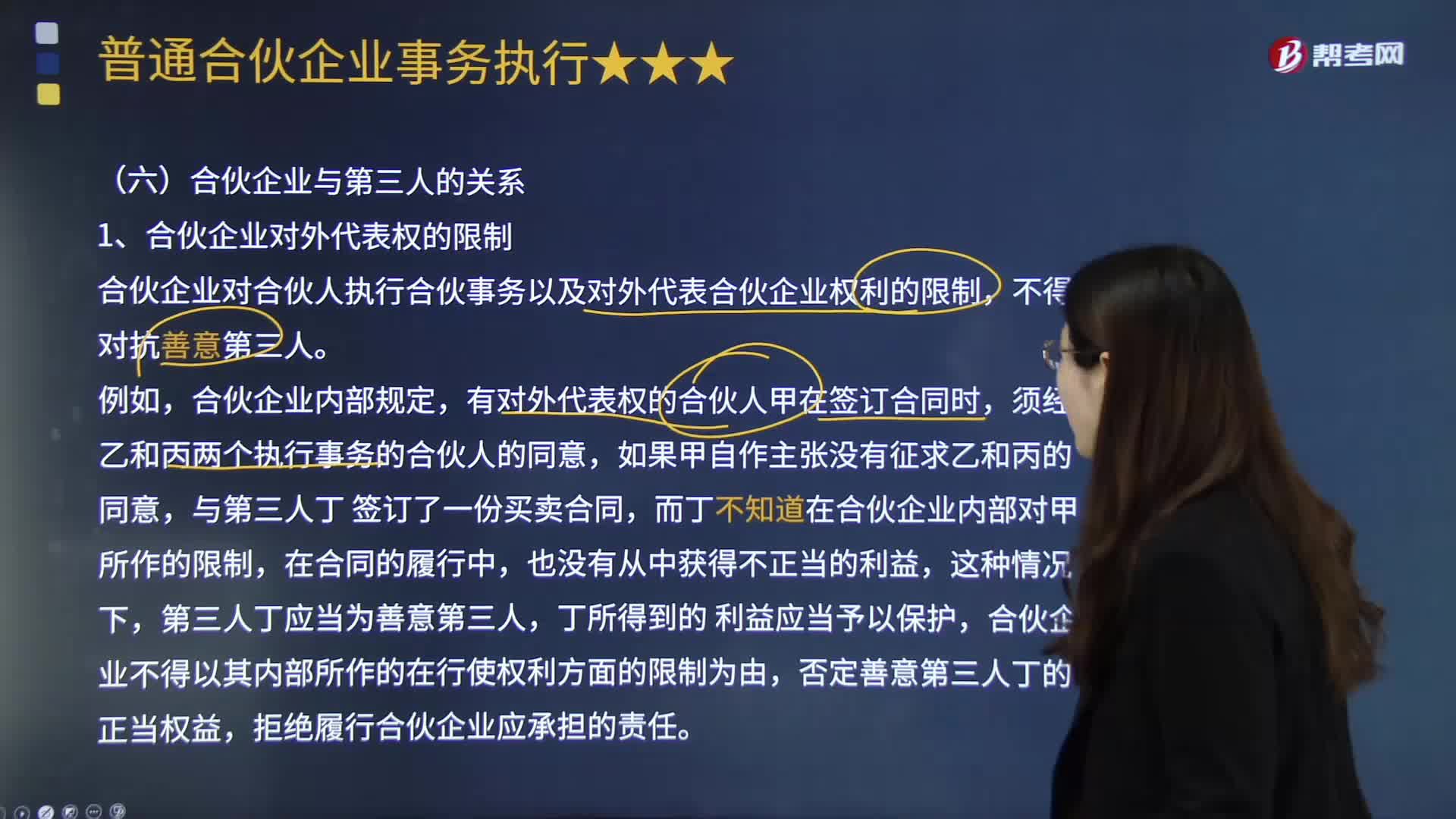

04:50

04:50合伙企業(yè)如何處理與第三人的關系?:合伙企業(yè)如何處理與第三人的關系?合伙企業(yè)與第三人關系,涉及合伙企業(yè)對外代表權(quán)的效力、合伙企業(yè)和合伙人的債務清償?shù)葐栴}。合伙企業(yè)對合伙人執(zhí)行合伙事務以及對外代表合伙企業(yè)權(quán)利的限制。是指合伙企業(yè)對合伙人所享有的事務執(zhí)行權(quán)與對外代表權(quán)權(quán)利能力的一種限定,是指合伙企業(yè)否定第三人的某些權(quán)利和利益;或者不知道合伙企業(yè)對合伙人行使權(quán)利所作限制的事實,合伙企業(yè)不得以其內(nèi)部所作的在行使權(quán)利方面的限制為由。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費支出:

01:08

01:08如何進行新辦企業(yè)稅務登記?:如何進行新辦企業(yè)稅務登記?1. 新辦企業(yè)在電子稅務局的稅務登記模塊進行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應當自領取工商營業(yè)執(zhí)照之日起30日內(nèi)申報辦理設立稅務登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報辦理稅務登記、變更或者注銷登記的,由稅務機關責令限期改正。未及時整改的,情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

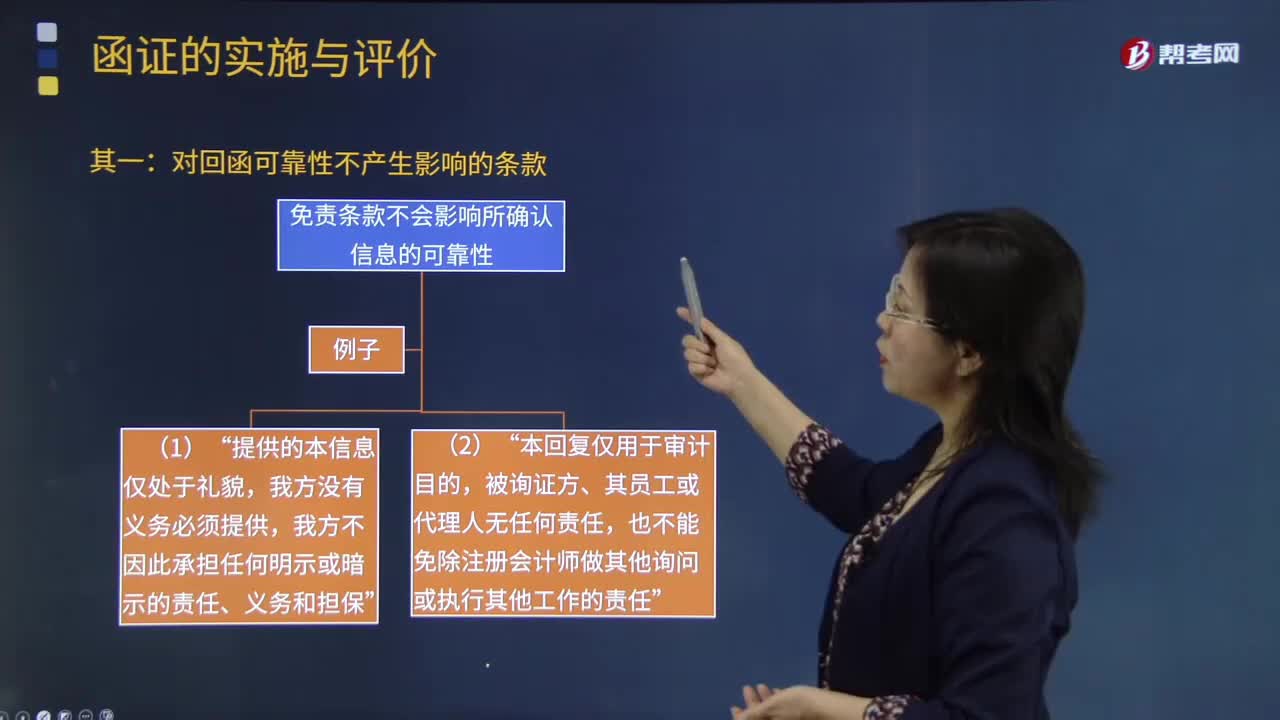

04:24

04:24注冊會計師應該如何處理對詢證函的口頭回復?:注冊會計師可以要求被詢證者提供直接書面回復,尋找其他審計證據(jù)以支持口頭回復中的信息。免責條款不會影響所確認信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責任”如果限制條款使注冊會計師將回函作為可靠審計證據(jù)的程度受到了限制“【2016年注冊會計師考試真題】下列有關詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復是可靠的審計證據(jù)。B.詢證函回函中的免責條款削弱了回函可靠性。

04:20

04:20國際稅收協(xié)定應該如何理解?:國際稅收協(xié)定應該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務和其他有關方面的稅收關系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

04:18

04:18應該如何理解稅務行政復議裁決權(quán)?:應該如何理解稅務行政復議裁決權(quán)?可依法向稅務行政復議機關申請行政復議;稅務行政復議機關受理行政復議申請,是指依法受理行政復議申請,對具體行政行為進行審查并作出行政復議決定的稅務機關。稅務行政復議機關中負責稅收法制工作的機構(gòu)具體辦理行政復議事項,三、審查申請行政復議的具體行政行為是否合法與適當,五、辦理因不服行政復議決定提起行政訴訟的應訴事項;七、辦理行政復議案件的賠償事項;

03:01

03:01納稅環(huán)節(jié)應該如何理解?:納稅環(huán)節(jié)應該如何理解?納稅環(huán)節(jié):指征稅對象在從生產(chǎn)到消費的流轉(zhuǎn)過程中應當繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進出口、收入取得、費用支出等各個環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應稅商品在流轉(zhuǎn)過程中應納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對經(jīng)濟的影響、財政收人的需要以及稅收征管的能力等因素。

05:35

05:35稅目應該如何理解?:稅目應該如何理解?與征稅對象相關的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應具體的征稅范圍:是據(jù)以計算征稅對象應納稅款的直接數(shù)量依據(jù),解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日