下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34非現(xiàn)金對價(jià)的公允價(jià)值變動額如何處理?:非現(xiàn)金對價(jià)的公允價(jià)值變動額如何處理?非現(xiàn)金對價(jià)的公允價(jià)值因?qū)r(jià)形式以外的原因而發(fā)生變動的,應(yīng)當(dāng)作為可變對價(jià),按照與計(jì)入交易價(jià)格的可變對價(jià)金額的限制條件相關(guān)的規(guī)定進(jìn)行處理;合同開始日后,非現(xiàn)金對價(jià)的公允價(jià)值因?qū)r(jià)形式而發(fā)生變動的,該變動金額不應(yīng)計(jì)入交易價(jià)格。

00:36

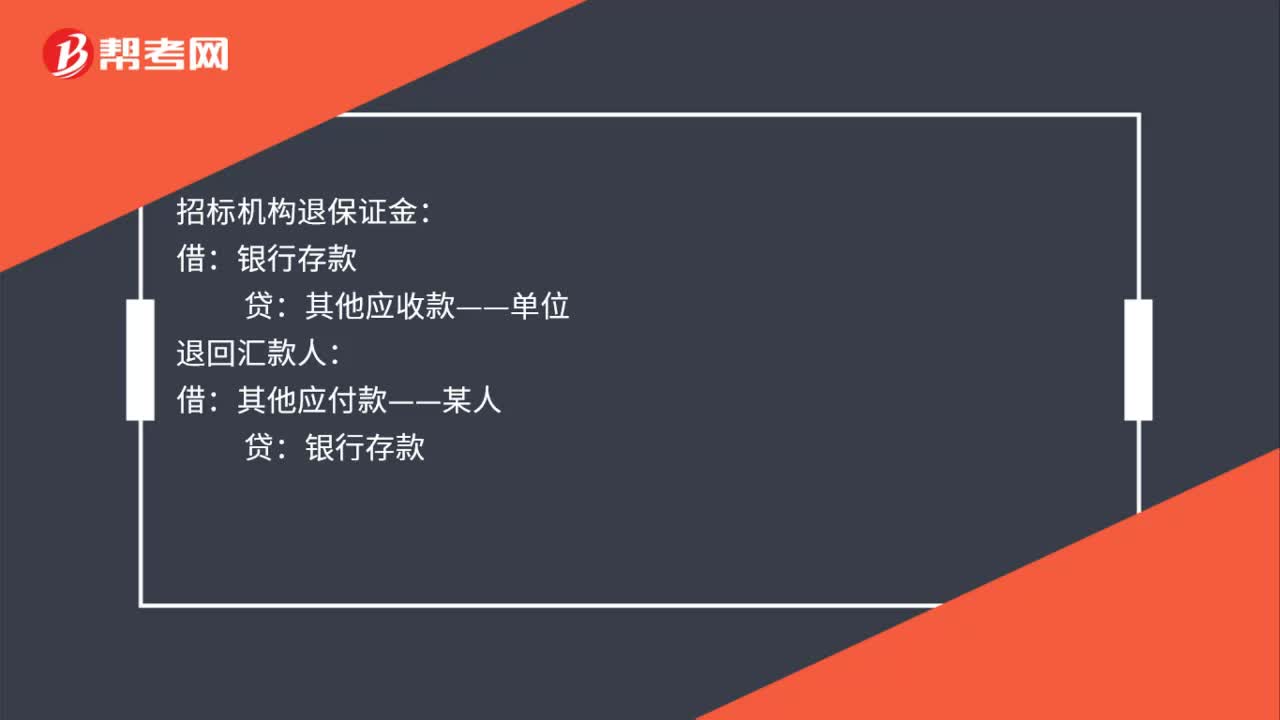

00:36投標(biāo)保證金賬務(wù)處理是什么?:投標(biāo)保證金賬務(wù)處理是什么?錢匯入公司賬戶時:貸:匯保證金時:招標(biāo)機(jī)構(gòu)退保證金:其他應(yīng)收款——單位退回匯款人借其他應(yīng)付款——某人貸銀行存款

00:44

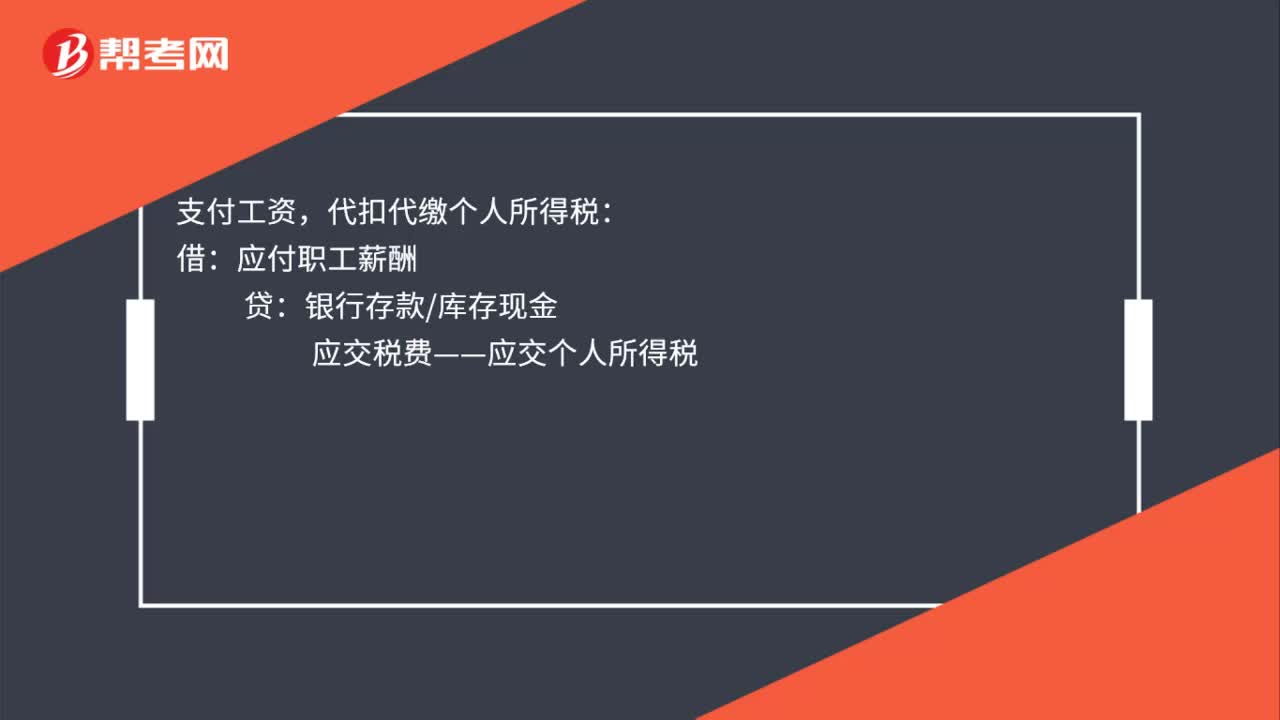

00:44兼職人員申報(bào)個稅公司賬務(wù)處理是什么?:兼職人員申報(bào)個稅公司賬務(wù)處理:計(jì)提工資:管理費(fèi)用銷售費(fèi)用開發(fā)成本等:支付工資:代扣代繳個人所得稅:應(yīng)付職工薪酬:銀行存款庫存現(xiàn)金上交個人所得稅借應(yīng)交稅費(fèi)——應(yīng)交個人所得稅貸銀行存款

00:39

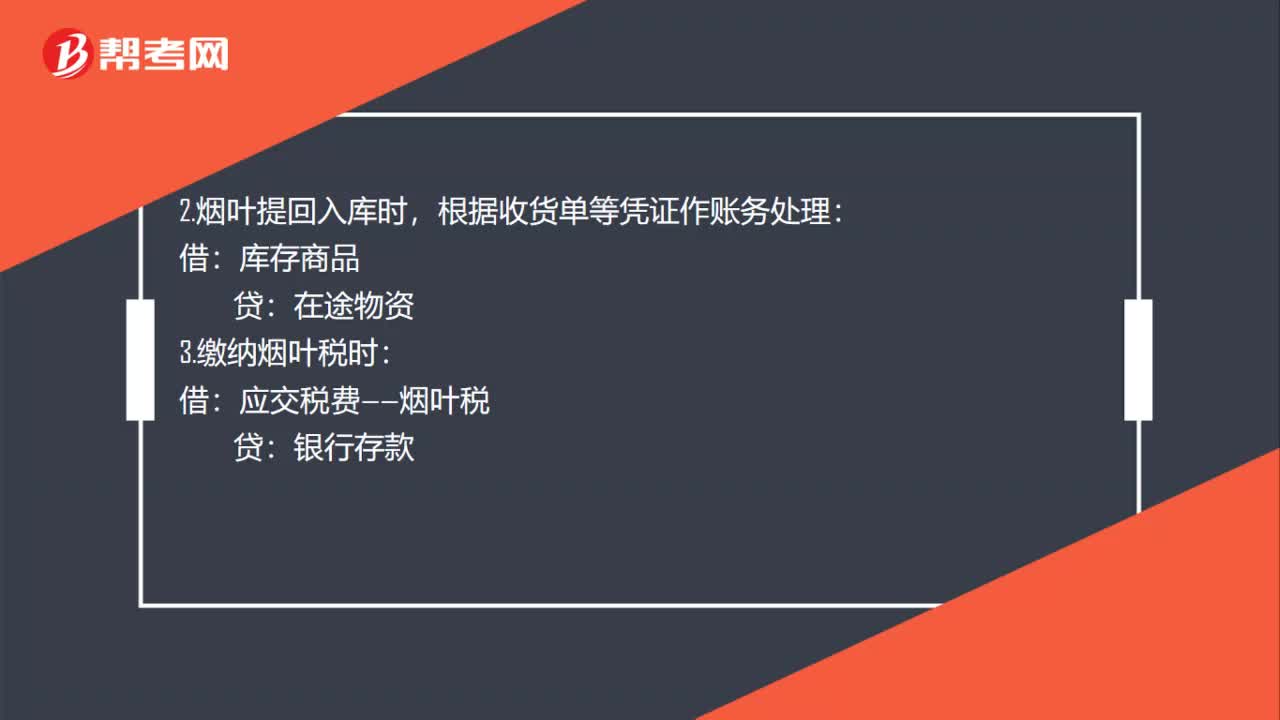

00:39煙葉稅賬務(wù)處理是什么?:煙葉稅賬務(wù)處理是什么?1.煙葉尚未提回時,根據(jù)有關(guān)收購憑證等作賬務(wù)處理:在途物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額),銀行存款:2.煙葉提回入庫時:根據(jù)收貨單等憑證作賬務(wù)處理:庫存商品在途物資3.繳納煙葉稅時借應(yīng)交稅費(fèi)——煙葉稅貸銀行存款

00:33

00:33增值稅專用發(fā)票開錯了如何處理?:增值稅專用發(fā)票開錯了如何處理?如果當(dāng)月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中找到錯誤發(fā)票,點(diǎn)擊作廢,根據(jù)需要重新開具發(fā)票。如果跨月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中輸入發(fā)票代碼,開具對應(yīng)的紅字發(fā)票;如果涉及的是增值稅專用發(fā)票,需要確認(rèn)購買方是否已經(jīng)抵扣進(jìn)項(xiàng)稅額,若已經(jīng)抵扣進(jìn)項(xiàng)稅額,購買方需要作進(jìn)項(xiàng)稅額轉(zhuǎn)出處理。

00:31

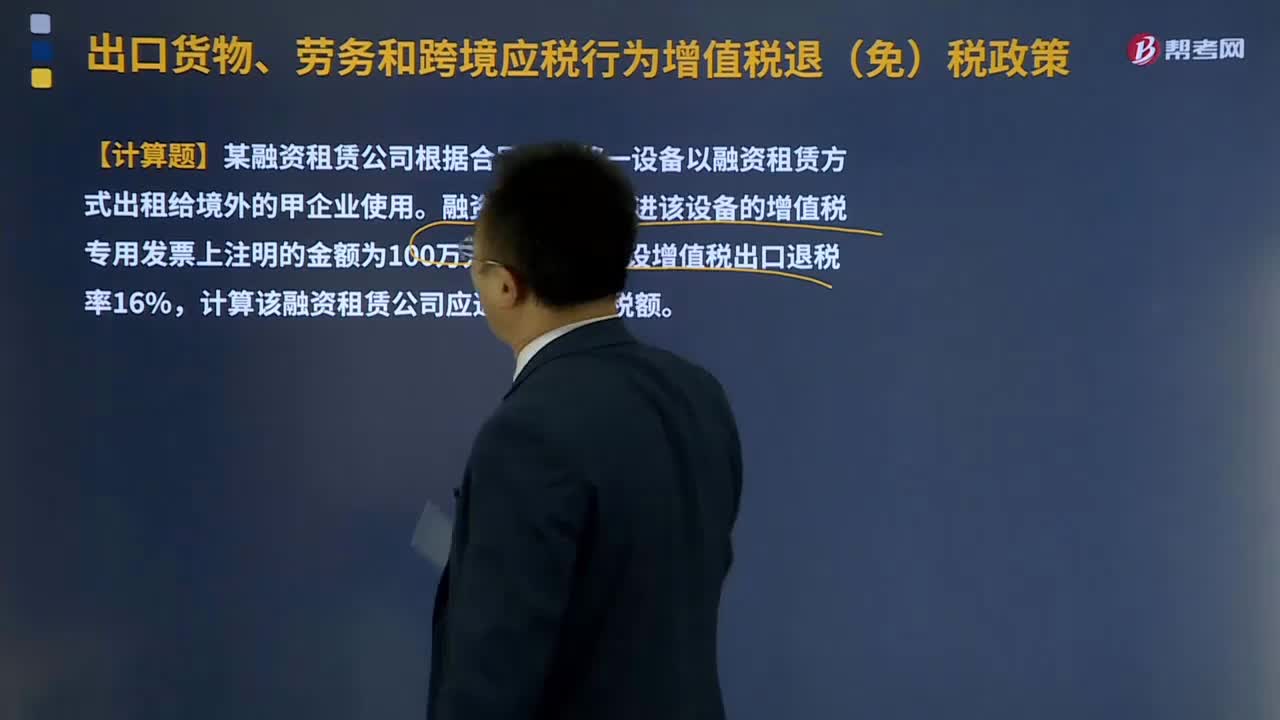

00:31融資租賃出口貨物退稅是如何計(jì)算的?:融資租賃出口貨物退稅是如何計(jì)算的?向融資租賃出租方退還其購進(jìn)租賃貨物所含增值稅。增值稅應(yīng)退稅額=購進(jìn)融資租賃貨物的增值稅專用發(fā)票注明的金額或海關(guān)(進(jìn)口增值稅)專用繳款書注明的完稅價(jià)格×融資租賃貨物適用的增值稅退稅率,【例題·計(jì)算題】某融資租賃公司根據(jù)合同規(guī)定將一設(shè)備以融資租賃方式出租給境外的甲企業(yè)使用。融資租賃公司購進(jìn)該設(shè)備的增值稅專用發(fā)票上注明的金額為100萬元人民幣。

00:29

00:29企業(yè)為員工報(bào)銷的取暖費(fèi),企業(yè)所得稅前如何處理?:企業(yè)為員工報(bào)銷的取暖費(fèi),企業(yè)所得稅前如何處理?如果把取暖費(fèi)計(jì)入職工福利費(fèi),企業(yè)所得稅前按照不超過工資薪金的14%為限進(jìn)行扣除處理。如果把取暖費(fèi)計(jì)入工資薪金的話,企業(yè)所得稅前可以據(jù)實(shí)扣除。

01:08

01:08如何進(jìn)行新辦企業(yè)稅務(wù)登記?:如何進(jìn)行新辦企業(yè)稅務(wù)登記?1. 新辦企業(yè)在電子稅務(wù)局的稅務(wù)登記模塊進(jìn)行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領(lǐng)取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應(yīng)當(dāng)自領(lǐng)取工商營業(yè)執(zhí)照之日起30日內(nèi)申報(bào)辦理設(shè)立稅務(wù)登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報(bào)辦理稅務(wù)登記、變更或者注銷登記的,由稅務(wù)機(jī)關(guān)責(zé)令限期改正。未及時整改的,情節(jié)嚴(yán)重的,處二千元以上一萬元以下的罰款。

04:39

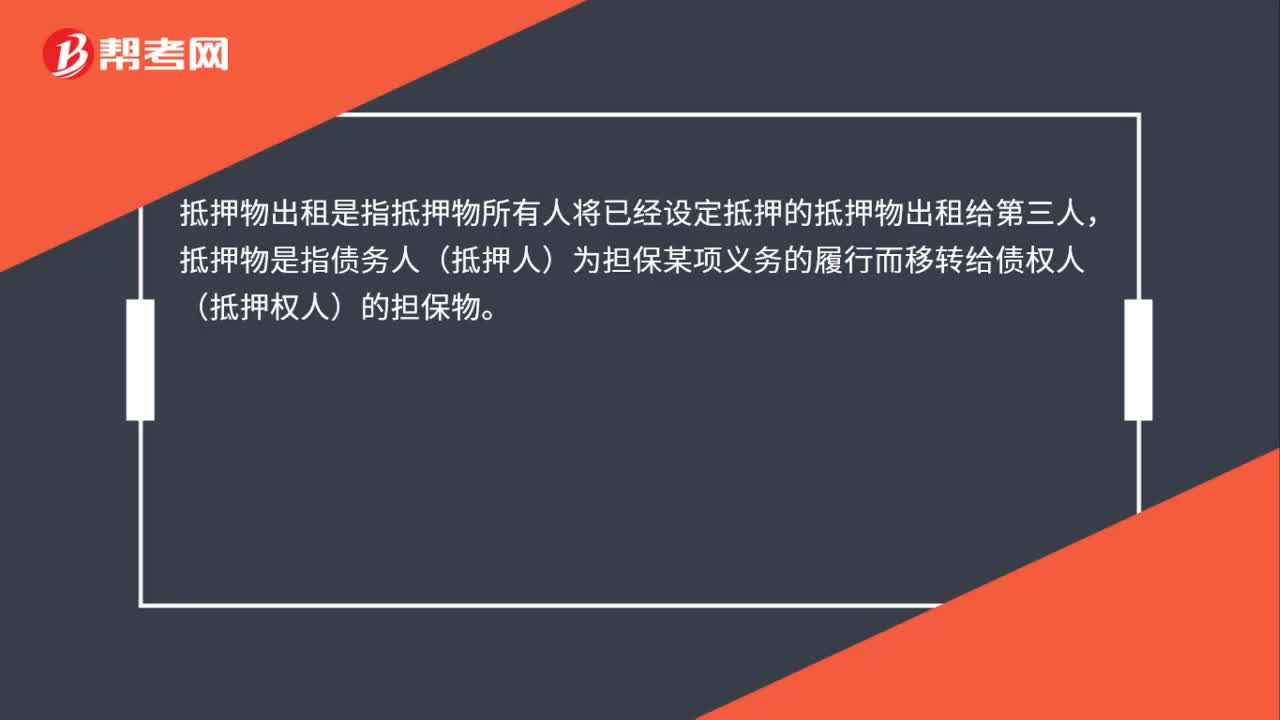

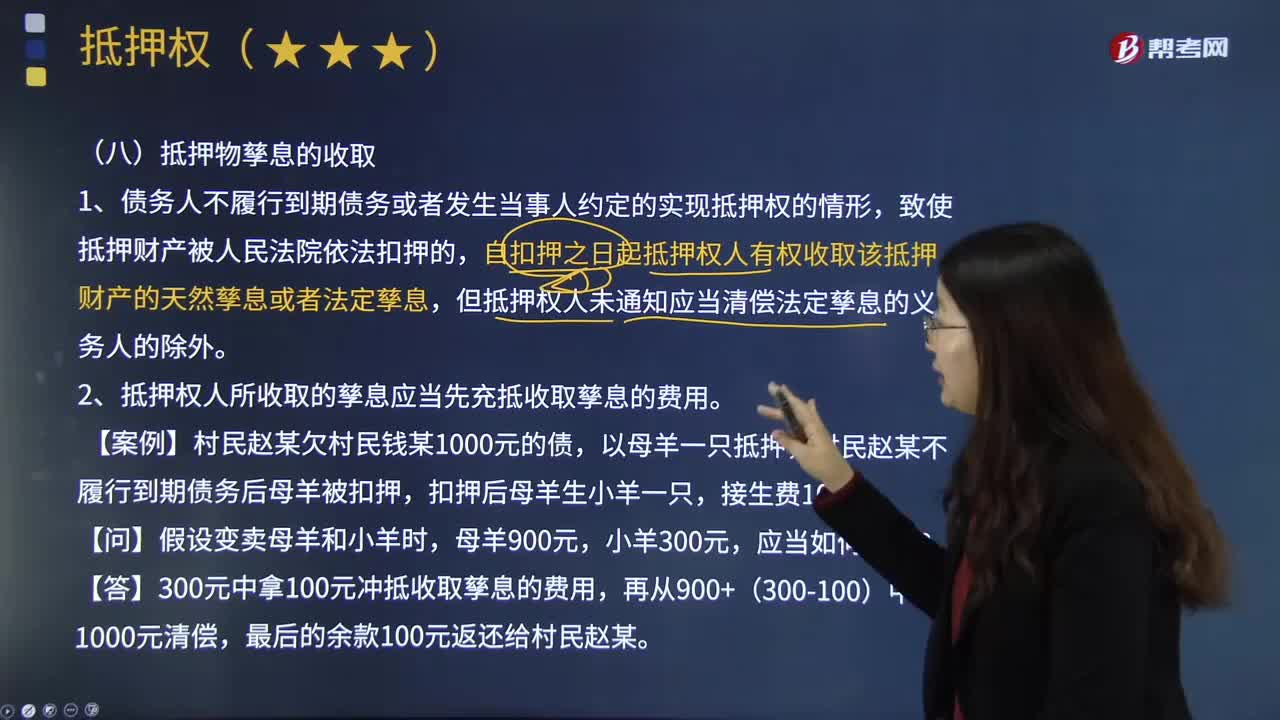

04:39抵押權(quán)人怎樣收取抵押物孳息?:抵押權(quán)人怎樣收取抵押物孳息?依法律規(guī)定由抵押物產(chǎn)生的孳息,1.債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,自扣押之日起抵押權(quán)人有權(quán)收取該抵押財(cái)產(chǎn)的天然孳息或者法定孳息,但抵押權(quán)人未通知應(yīng)當(dāng)清償法定孳息的義務(wù)人的除外。2.抵押權(quán)人所收取的孳息應(yīng)當(dāng)先充抵收取孳息的費(fèi)用。村民趙某不履行到期債務(wù)后母羊被扣押,【例題·單選題】甲將已出租給乙的房屋作為貸款擔(dān)保抵押給丙。

00:34

00:34勞務(wù)費(fèi)個人所得稅如何計(jì)算?:勞務(wù)費(fèi)個人所得稅如何計(jì)算?勞務(wù)費(fèi)個稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以內(nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

03:19

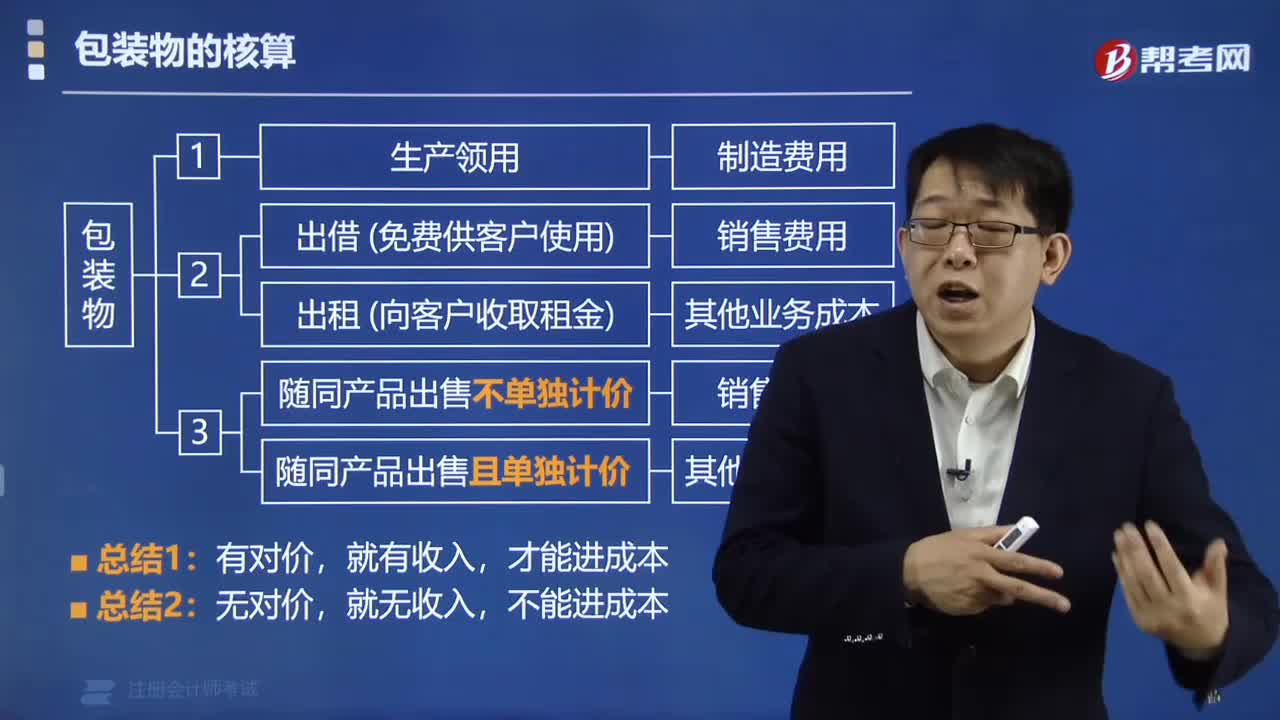

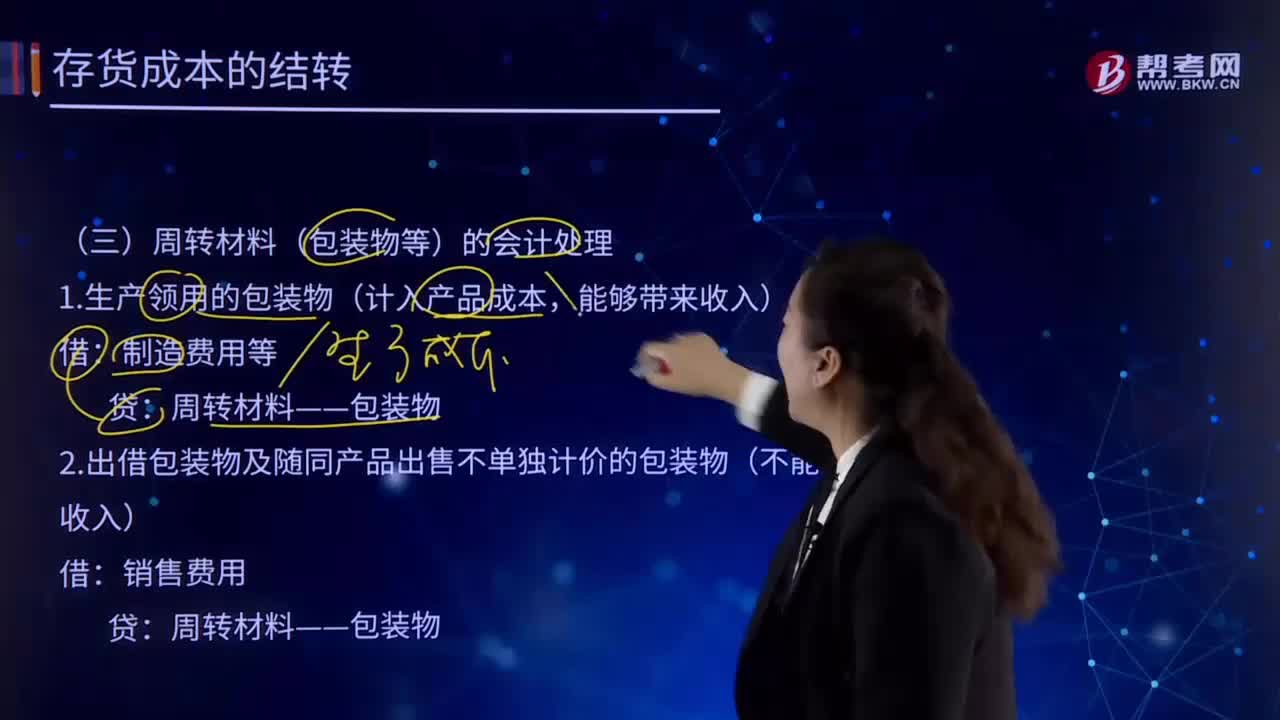

03:19如何理解周轉(zhuǎn)材料(包裝物等)的會計(jì)處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計(jì)處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實(shí)物形態(tài),其價(jià)值逐漸轉(zhuǎn)移到工程成本中去,但不構(gòu)成工程實(shí)體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計(jì)處理:1.生產(chǎn)領(lǐng)用的包裝物(計(jì)入產(chǎn)品成本,制造費(fèi)用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨(dú)計(jì)價(jià)的包裝物(不能帶來收入):銷售費(fèi)用周轉(zhuǎn)材料——包裝物

03:54

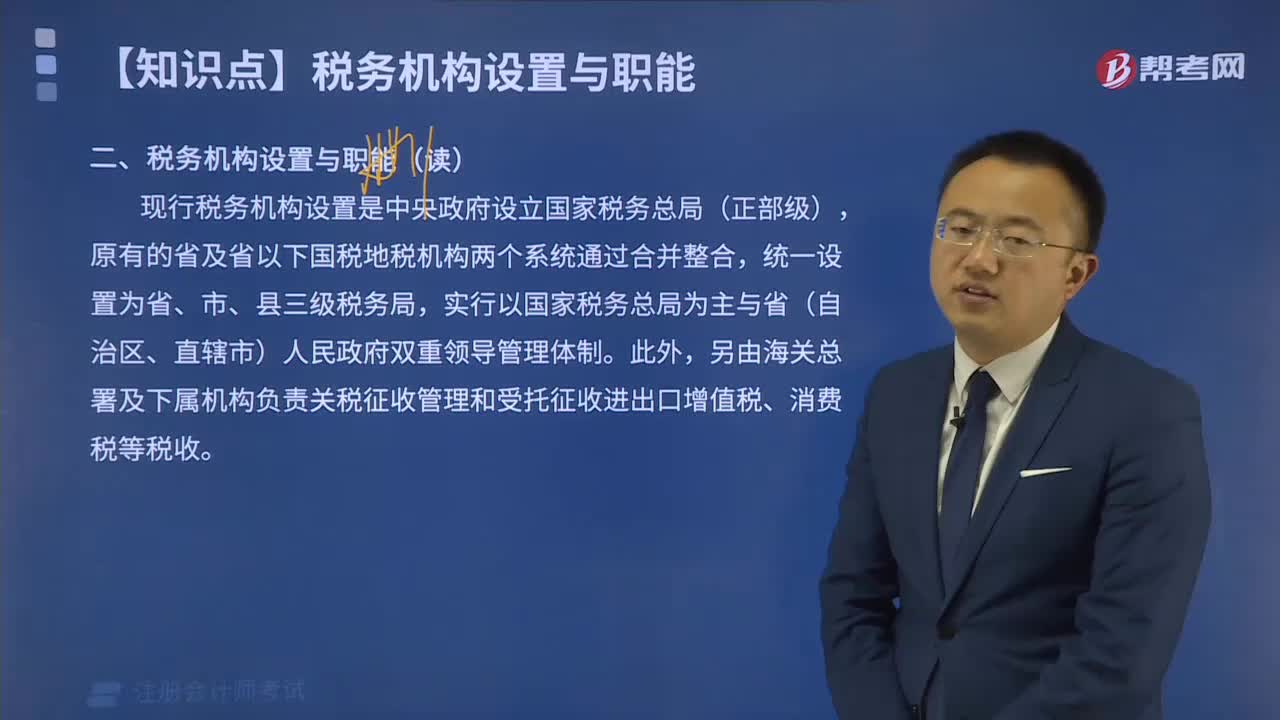

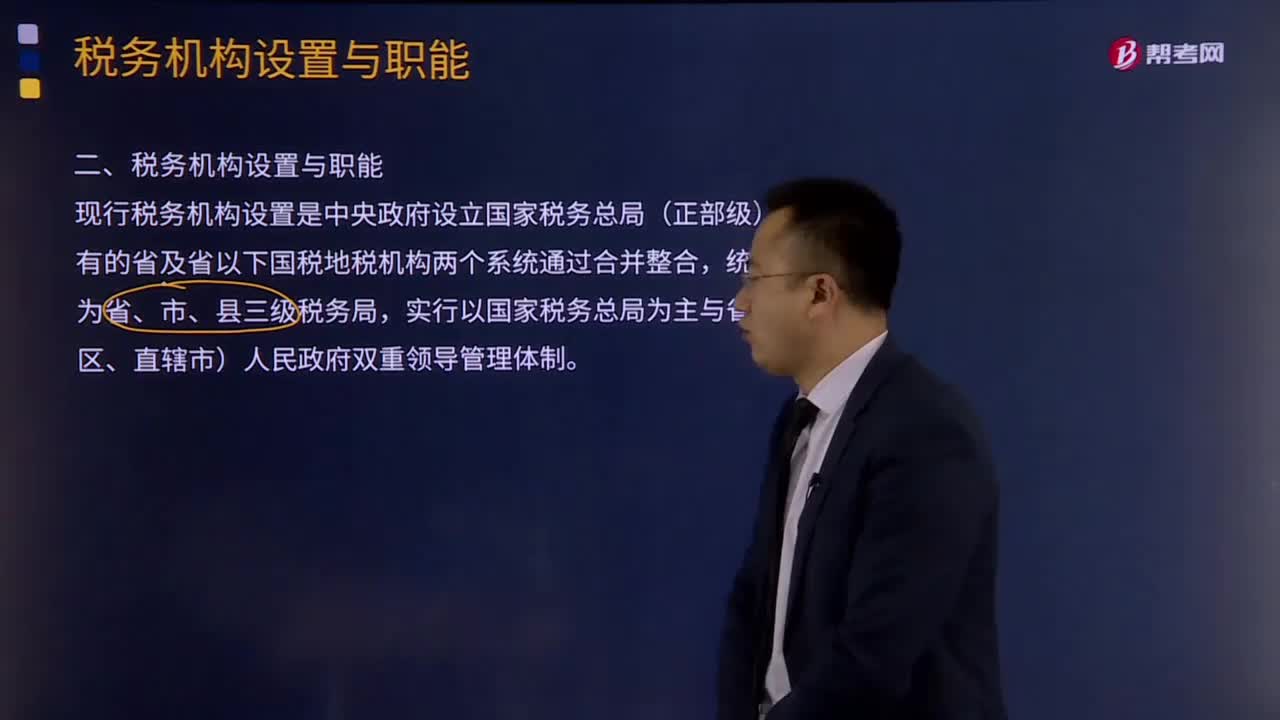

03:54如何理解稅務(wù)機(jī)構(gòu)設(shè)置與職能?:如何理解稅務(wù)機(jī)構(gòu)設(shè)置與職能?現(xiàn)行稅務(wù)機(jī)構(gòu)設(shè)置是中央政府設(shè)立國家稅務(wù)總局(正部級),原有的省及省以下國稅地稅機(jī)構(gòu)兩個系統(tǒng)通過合并整合,實(shí)行以國家稅務(wù)總局為主與省(自治區(qū)、直轄市)人民政府雙重領(lǐng)導(dǎo)管理體制。另由海關(guān)總署及下屬機(jī)構(gòu)負(fù)責(zé)關(guān)稅征收管理和受托征收進(jìn)出口增值稅、消費(fèi)稅等稅收。將省級和省級以下國稅地稅機(jī)構(gòu)合并,具體承擔(dān)所轄區(qū)域內(nèi)的各項(xiàng)稅收、非稅收入征管等職責(zé);國稅地稅機(jī)構(gòu)合并后。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日