下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:40

09:40如何確認主營業(yè)務(wù)收入方法符合(《企業(yè)會計準則》的規(guī)定?:及在客戶取得相關(guān)商品控制權(quán)時確認收入。企業(yè)應(yīng)當在客戶取得商品控制權(quán)時確認收入:即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;(5)企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價很可能收回。企業(yè)應(yīng)當在該段時間內(nèi)按照履約進度確認收入,企業(yè)應(yīng)當在客戶取得相關(guān)商品的控制權(quán)時確認收入:注冊會計師需要判斷被審計單位的合同履約義務(wù)是在某一時段內(nèi)履行還是某一時點履行的。

06:56

06:56不動產(chǎn)的首次登記、變更登記、轉(zhuǎn)移登記、注銷登記分別指什么?:不動產(chǎn)的首次登記、變更登記、轉(zhuǎn)移登記、注銷登記分別指什么?首次登記、變更登記、轉(zhuǎn)移登記、注銷登記、更正登記、異議登記、預(yù)告登記與查封登記。本文主要介紹首次登記、變更登記、轉(zhuǎn)移登記和注銷登記。不動產(chǎn)權(quán)利第一次登記,未辦理不動產(chǎn)首次登記的,不得辦理不動產(chǎn)其他類型登記。不動產(chǎn)登記事項發(fā)生不涉及權(quán)利轉(zhuǎn)移的變更所需登記。不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機構(gòu)申請變更登記:

01:39

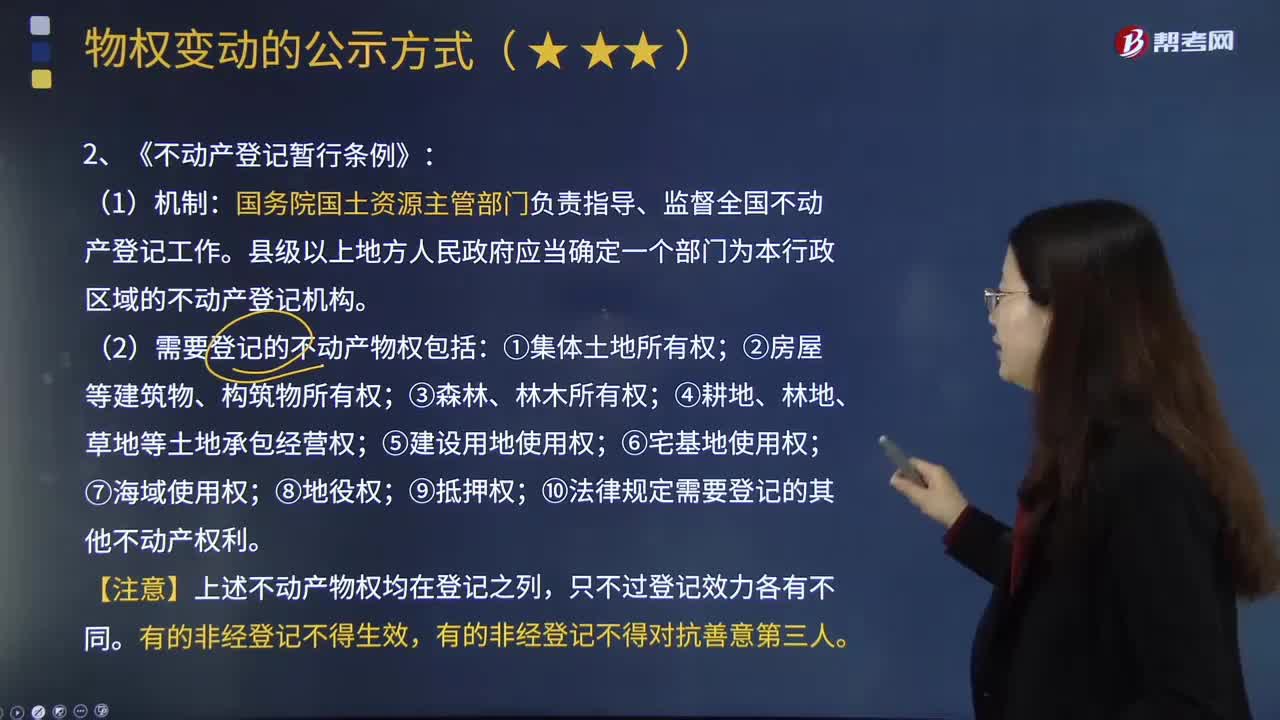

01:39《不動產(chǎn)登記暫行條例》對不動產(chǎn)物權(quán)變動登記提出了怎樣的規(guī)定?:《不動產(chǎn)登記暫行條例》對不動產(chǎn)物權(quán)變動登記提出了怎樣的規(guī)定?《不動產(chǎn)登記暫行條例》是為整合不動產(chǎn)登記職責,規(guī)范登記行為,方便群眾申請登記,《不動產(chǎn)登記暫行條例》由國務(wù)院于2014年11月24日發(fā)布,國務(wù)院國土資源主管部門負責指導(dǎo)、監(jiān)督全國不動產(chǎn)登記工作。縣級以上地方人民政府應(yīng)當確定一個部門為本行政區(qū)域的不動產(chǎn)登記機構(gòu)。(2)需要登記的不動產(chǎn)物權(quán)包括:①集體土地所有權(quán);⑨抵押權(quán);

13:47

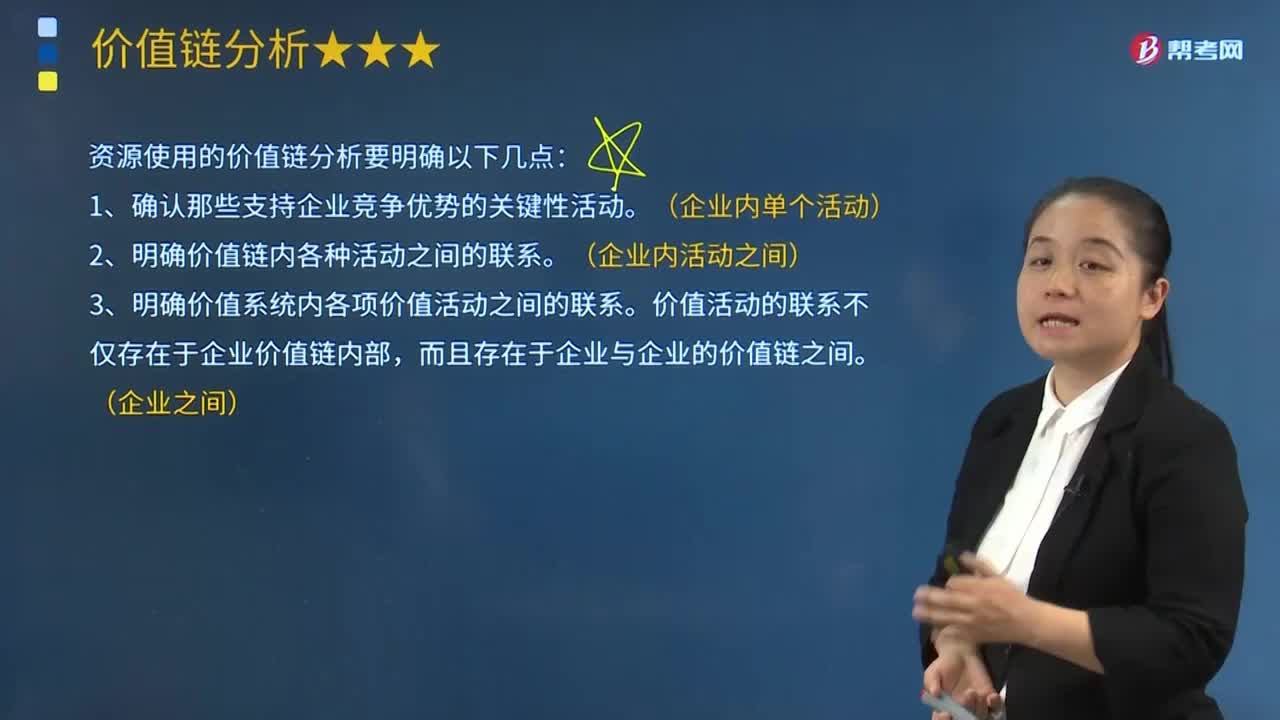

13:47企業(yè)資源能力的價值鏈是如何分析的?:企業(yè)資源能力的價值鏈是如何分析的?1、確認那些支持企業(yè)競爭優(yōu)勢的關(guān)鍵性活動。價值活動的聯(lián)系不僅存在于企業(yè)價值鏈內(nèi)部,企業(yè)支持活動中的基礎(chǔ)設(shè)施包括( )。D.企業(yè)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動。基礎(chǔ)設(shè)施是指企業(yè)組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動,企業(yè)的基礎(chǔ)設(shè)施一般是用來支撐整個價值鏈的運行。企業(yè)的基礎(chǔ)設(shè)施包括企業(yè)的總體管理、計劃、財務(wù)、法律支援、質(zhì)量管理等。

07:48

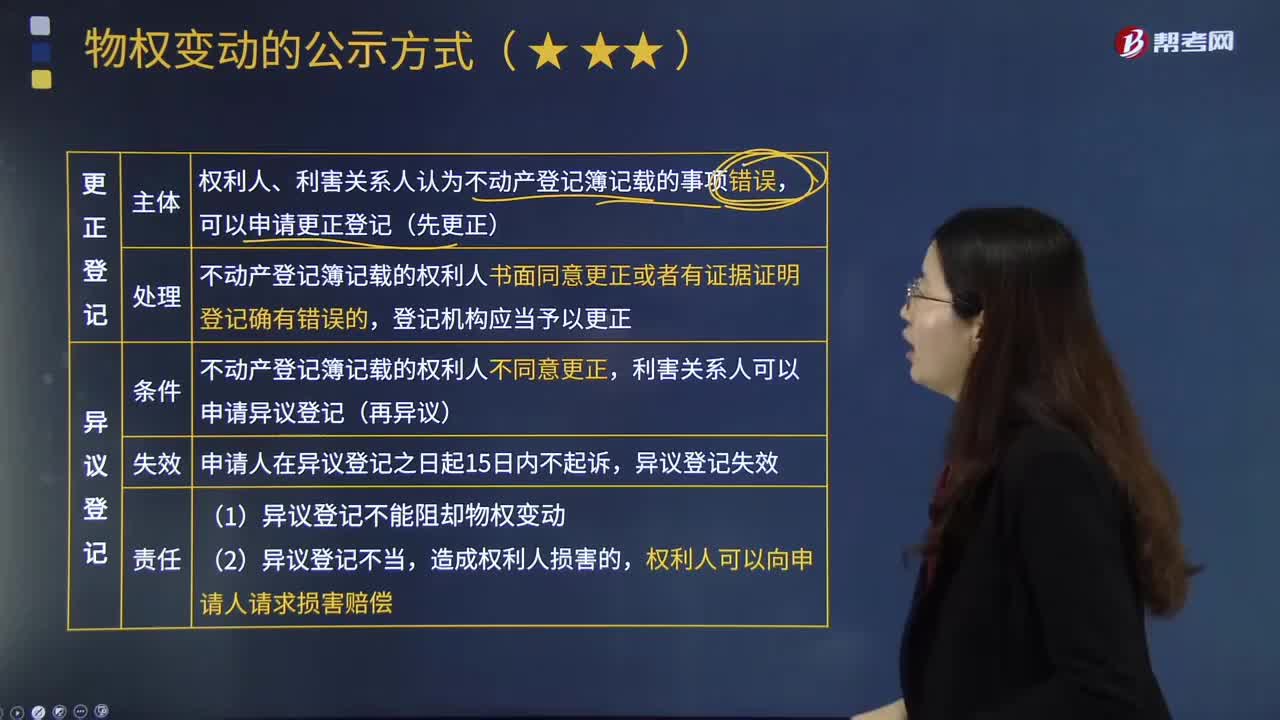

07:48什么是更正登記、異議登記、預(yù)告登記?:什么是更正登記、異議登記、預(yù)告登記?更正登記是指徹底地消除登記權(quán)利與真正權(quán)利不一致的狀態(tài),避免第三人依據(jù)不動產(chǎn)登記簿取得不動產(chǎn)登記簿上記載的物權(quán)。異議登記是指利害關(guān)系人對不動產(chǎn)登記簿記載的權(quán)利提出異議并記入登記簿的行為。預(yù)告登記是指為了保全將來發(fā)生不動產(chǎn)物權(quán)變動為內(nèi)容的債權(quán)請求權(quán),而以該債權(quán)請求權(quán)為對象的登記。權(quán)利人、利害關(guān)系人認為不動產(chǎn)登記簿記載的事項錯誤。

08:49

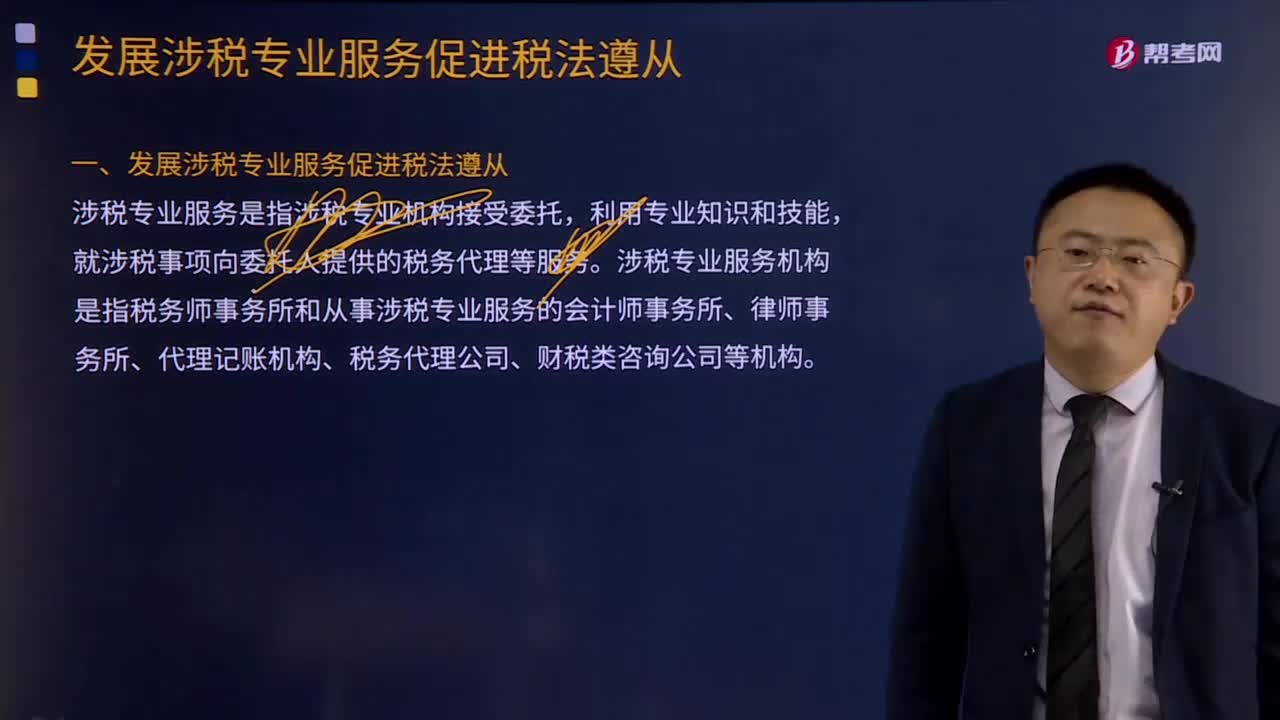

08:49發(fā)展涉稅專業(yè)服務(wù)如何促進稅法遵從?:涉稅專業(yè)服務(wù)是指涉稅專業(yè)機構(gòu)接受委托,就涉稅事項向委托人提供的稅務(wù)代理等服務(wù)。涉稅專業(yè)服務(wù)機構(gòu)是指稅務(wù)師事務(wù)所和從事涉稅專業(yè)服務(wù)的會計師事務(wù)所、律師事務(wù)所、代理記賬機構(gòu)、稅務(wù)代理公司、財稅類咨詢公司等機構(gòu)。涉稅專業(yè)服務(wù)機構(gòu)涉稅業(yè)務(wù)內(nèi)容:對納稅人、扣繳義務(wù)人提供的資料進行歸集和專業(yè)判斷,代理納稅人、扣繳義務(wù)人進行納稅申報準備和簽署納稅申報表、扣繳稅款報告表以及相關(guān)文件。

04:18

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進行審查并作出行政復(fù)議決定的稅務(wù)機關(guān)。稅務(wù)行政復(fù)議機關(guān)中負責稅收法制工作的機構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當,五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

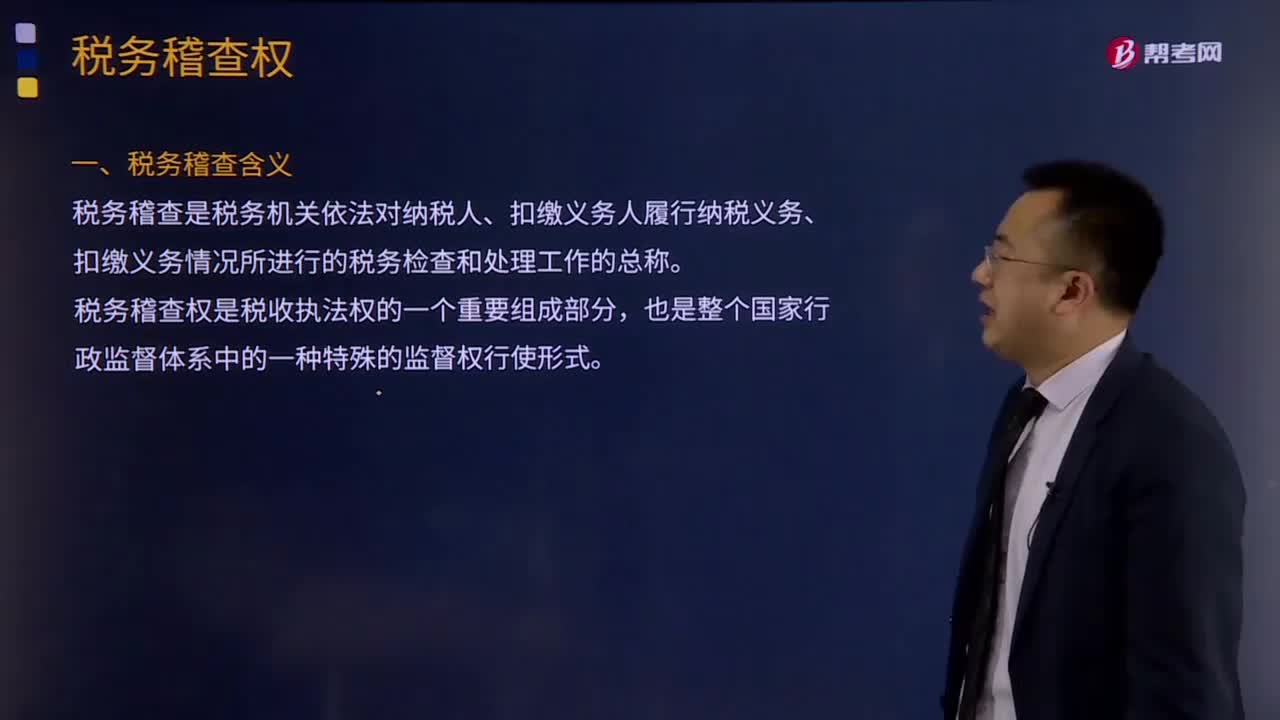

00:28

00:2830秒速記稅務(wù)稽查是指什么?:稅務(wù)稽查是指什么?稅務(wù)稽查含義:稅務(wù)稽查是稅務(wù)機關(guān)依法對納稅人、扣繳義務(wù)人履行納稅義務(wù)、扣繳義務(wù)情況所進行的稅務(wù)檢查和處理工作的總稱。稅務(wù)稽查權(quán)是稅收執(zhí)法權(quán)的一個重要組成部分,也是整個國家行政監(jiān)督體系中的一種特殊的監(jiān)督權(quán)行使形式。稅務(wù)稽查的基本任務(wù)是:依照國家稅收法律、法規(guī)查處稅收違法行為、保障稅收收入、維護稅收秩序、促進依法納稅、保證稅法的實施。稅務(wù)稽查必須以事實為根據(jù)。

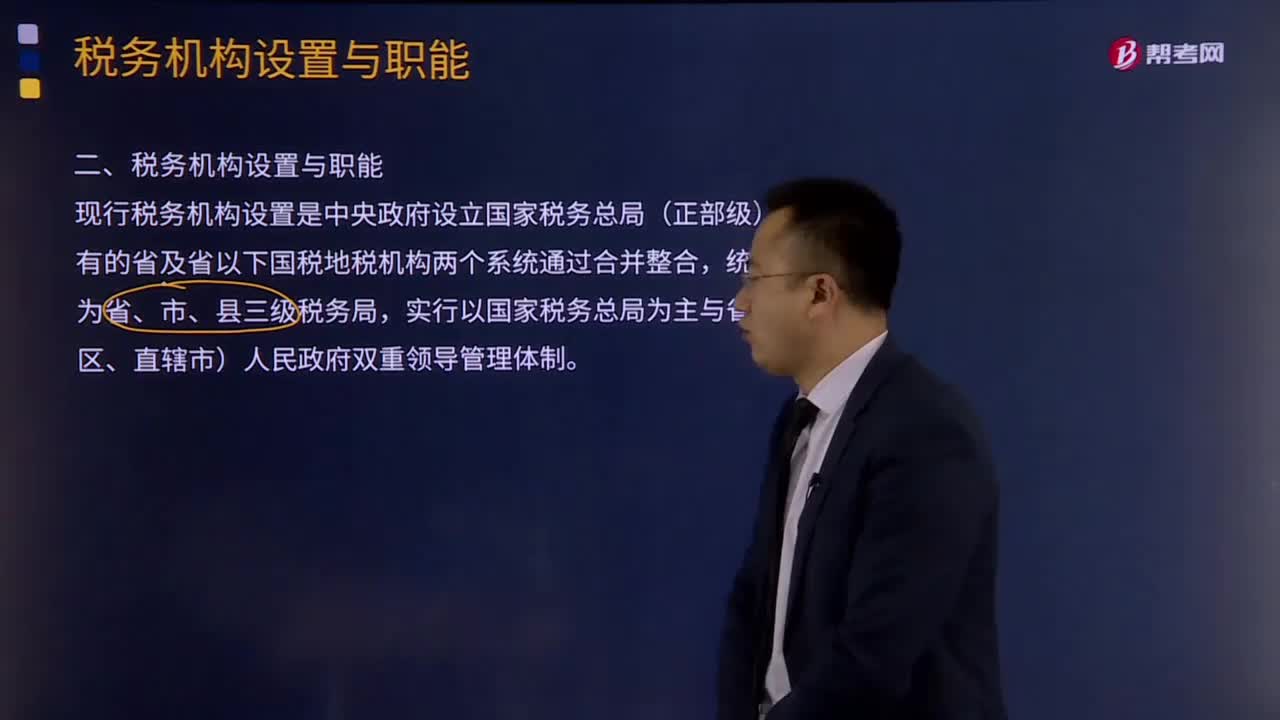

03:54

03:54如何理解稅務(wù)機構(gòu)設(shè)置與職能?:如何理解稅務(wù)機構(gòu)設(shè)置與職能?現(xiàn)行稅務(wù)機構(gòu)設(shè)置是中央政府設(shè)立國家稅務(wù)總局(正部級),原有的省及省以下國稅地稅機構(gòu)兩個系統(tǒng)通過合并整合,實行以國家稅務(wù)總局為主與省(自治區(qū)、直轄市)人民政府雙重領(lǐng)導(dǎo)管理體制。另由海關(guān)總署及下屬機構(gòu)負責關(guān)稅征收管理和受托征收進出口增值稅、消費稅等稅收。將省級和省級以下國稅地稅機構(gòu)合并,具體承擔所轄區(qū)域內(nèi)的各項稅收、非稅收入征管等職責;國稅地稅機構(gòu)合并后。

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日