下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

新租賃準則會給2020CPA會計賬務(wù)處理帶來什么變化?不知道的小伙伴快跟著幫考網(wǎng)來了解一下吧!

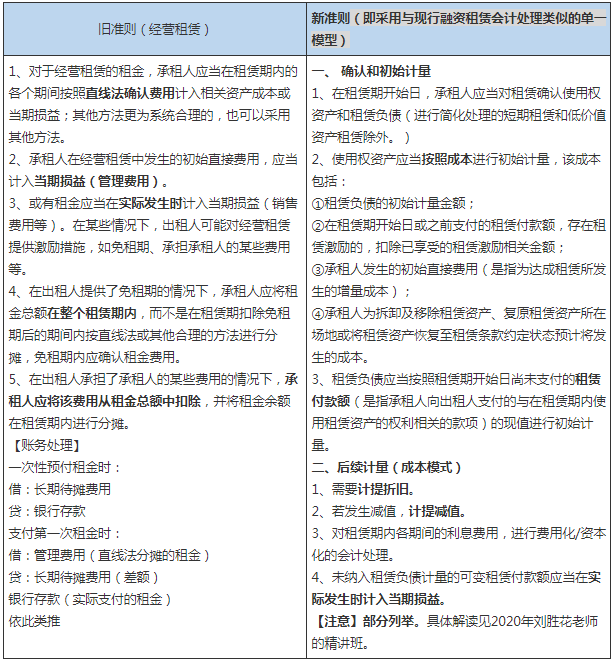

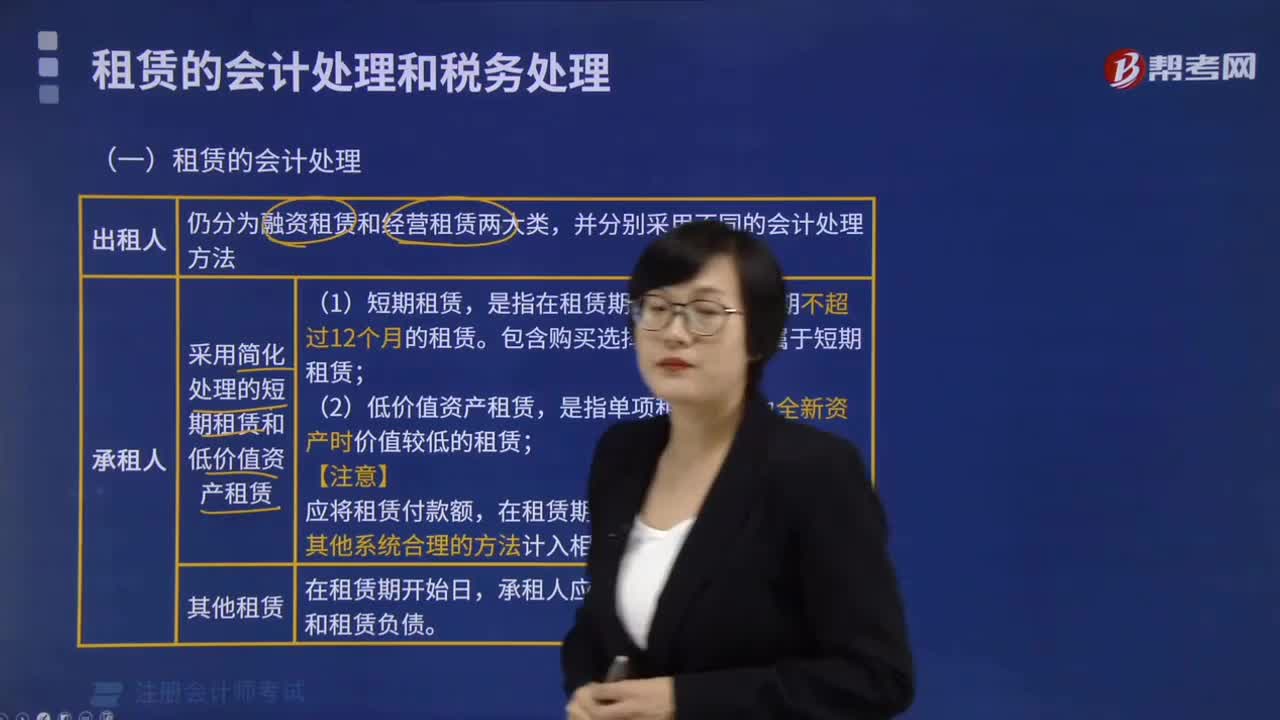

根據(jù)企業(yè)會計準則第21號——租賃(2018)與企業(yè)會計準則第21號——租賃(2006)的區(qū)別,預(yù)計CPA《會計》租賃一章會發(fā)生翻天覆地的變化。此次變動有兩個“集火點”,其一是承租人的賬務(wù)處理,其二是經(jīng)營租賃的賬務(wù)處理。對于備考2020年的考生來說,對于租賃一章至少掌握到綜合題的程度。

一、租賃概念

與2019年CPA會計教材相比,預(yù)計2020年的教材會對定義有所變動。具體表現(xiàn)在,會引入“控制”、“已識別資產(chǎn)”等概念,對租賃的識別以及租賃與服務(wù)的區(qū)分、租賃的分拆和合并制定了相關(guān)指導原則。

二、承租人的賬務(wù)處理

三、短期租賃和低價值資產(chǎn)租賃

1、概念:短期租賃,是指在租賃期開始日,租賃期不超過12個月的租賃。低價值資產(chǎn)租賃,是指單項租賃資產(chǎn)為全新資產(chǎn)時價值較低的租賃。

注意:

(1)包含購買選擇權(quán)的租賃不屬于短期租賃。

(2)低價值資產(chǎn)租賃的判定僅與資產(chǎn)的絕對價值有關(guān),不受承租人規(guī)模、性質(zhì)或其他情況影響。承租人轉(zhuǎn)租或預(yù)期轉(zhuǎn)租租賃資產(chǎn)的,原租賃不屬于低價值資產(chǎn)租賃。

2、賬務(wù)處理

承租人應(yīng)當將短期租賃和低價值資產(chǎn)租賃的租賃付款額,在租賃期內(nèi)各個期間按照直線法或其他系統(tǒng)合理的方法計入相關(guān)資產(chǎn)成本或當期損益。

一般是采用直線法,但是其他系統(tǒng)合理的方法能夠更好地反映承租人的受益模式的,承租人應(yīng)當采用該方法。

以上就是幫考網(wǎng)帶給大家的內(nèi)容,希望能夠幫助到你們,如果還遇到其他不能解決的問題,請關(guān)注幫考網(wǎng)!

117

117租賃的會計處理有哪些內(nèi)容?:租賃的會計處理有哪些內(nèi)容?

53

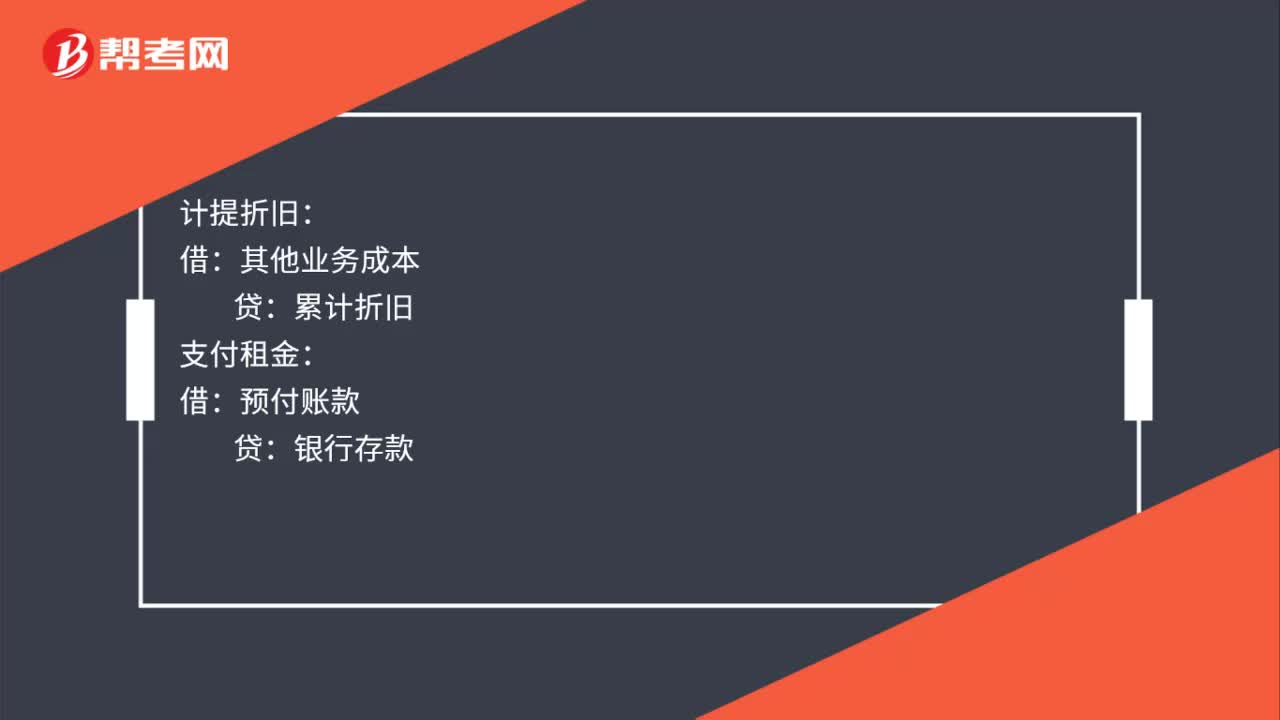

53租賃會計分錄是什么?:租賃會計分錄:收到租金:庫存現(xiàn)金銀行存款:貸:其他業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):計提折舊:其他業(yè)務(wù)成本:累計折舊:支付租金:預(yù)付賬款銀行存款確認費用借管理費用貸預(yù)付賬款

49

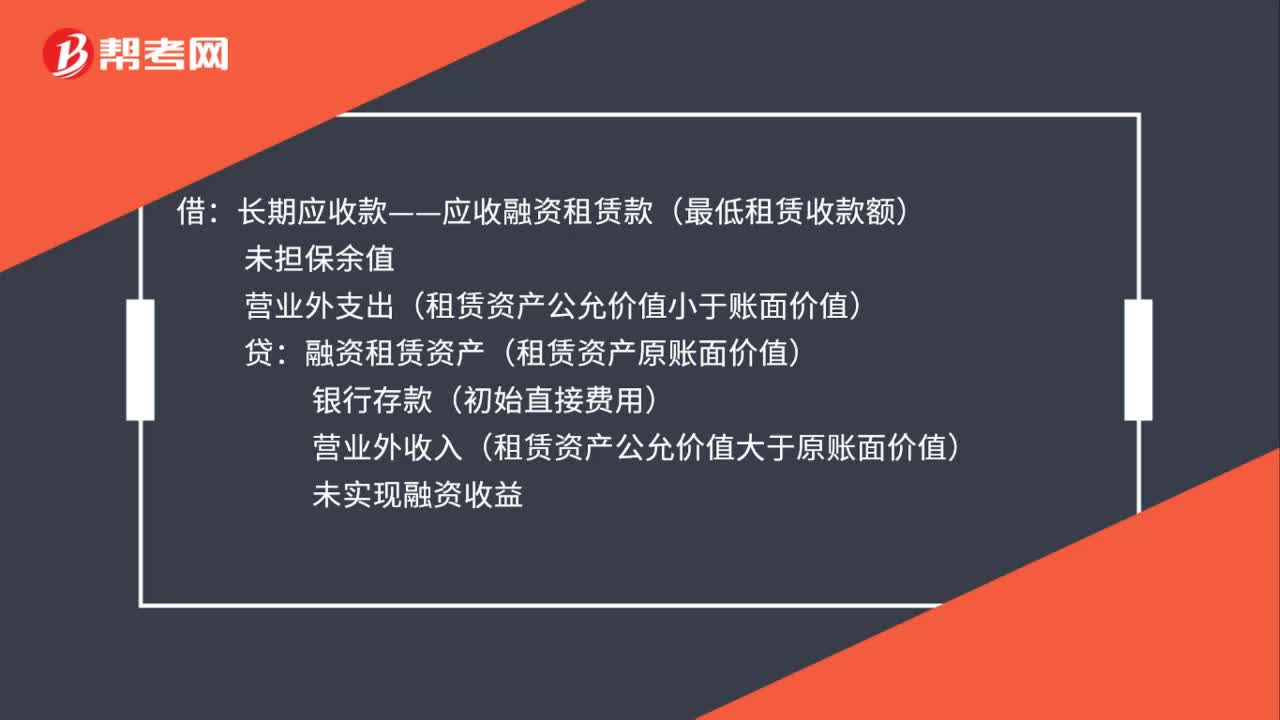

49融資租賃出租方會計處理是什么?:融資租賃出租方會計處理是什么?借:長期應(yīng)收款——應(yīng)收融資租賃款(最低租賃收款額):未擔保余值營業(yè)外支出(租賃資產(chǎn)公允價值小于賬面價值)貸融資租賃資產(chǎn)(租賃資產(chǎn)原賬面價值)銀行存款(初始直接費用)營業(yè)外收入(租賃資產(chǎn)公允價值大于原賬面價值)未實現(xiàn)融資收益

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料