下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

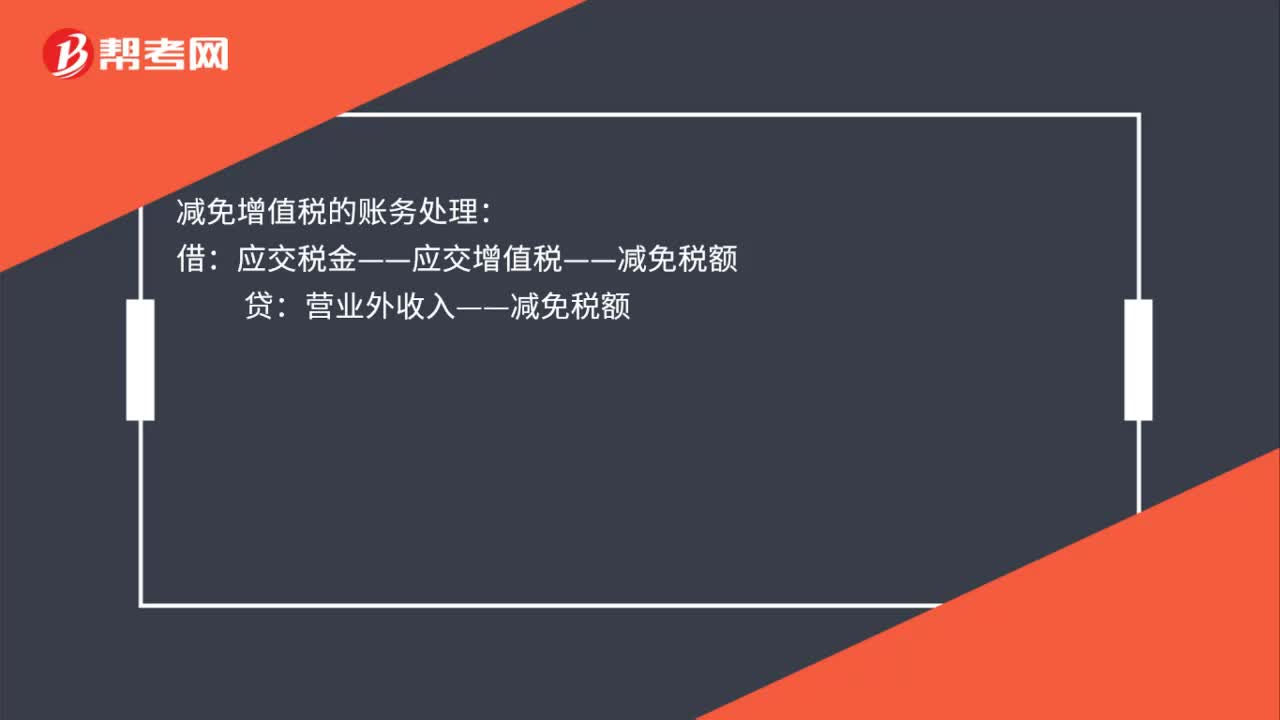

00:33增值稅專用發(fā)票開錯了如何處理?:增值稅專用發(fā)票開錯了如何處理?如果當(dāng)月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中找到錯誤發(fā)票,點(diǎn)擊作廢,根據(jù)需要重新開具發(fā)票。如果跨月發(fā)現(xiàn)開錯發(fā)票,在稅控系統(tǒng)中輸入發(fā)票代碼,開具對應(yīng)的紅字發(fā)票;如果涉及的是增值稅專用發(fā)票,需要確認(rèn)購買方是否已經(jīng)抵扣進(jìn)項(xiàng)稅額,若已經(jīng)抵扣進(jìn)項(xiàng)稅額,購買方需要作進(jìn)項(xiàng)稅額轉(zhuǎn)出處理。

10:08

10:08資產(chǎn)損失稅前扣除如何管理?:資產(chǎn)損失稅前扣除如何管理?應(yīng)當(dāng)在其實(shí)際發(fā)生且會計上已做損失處理的年度申報扣除;企業(yè)向稅務(wù)機(jī)關(guān)申報扣除資產(chǎn)損失,僅需填報企業(yè)所得稅年度納稅申報表《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》,企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當(dāng)年稅前扣除的,準(zhǔn)予追補(bǔ)至該項(xiàng)損失發(fā)生年度扣除。

03:31

03:31企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?:企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。收購企業(yè)購買的股權(quán)不低于被收購企業(yè)全部股權(quán)的50%,且收購企業(yè)在該股權(quán)收購發(fā)生時的股權(quán)支付金額不低于其交易支付總額的85%,(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ)。

01:59

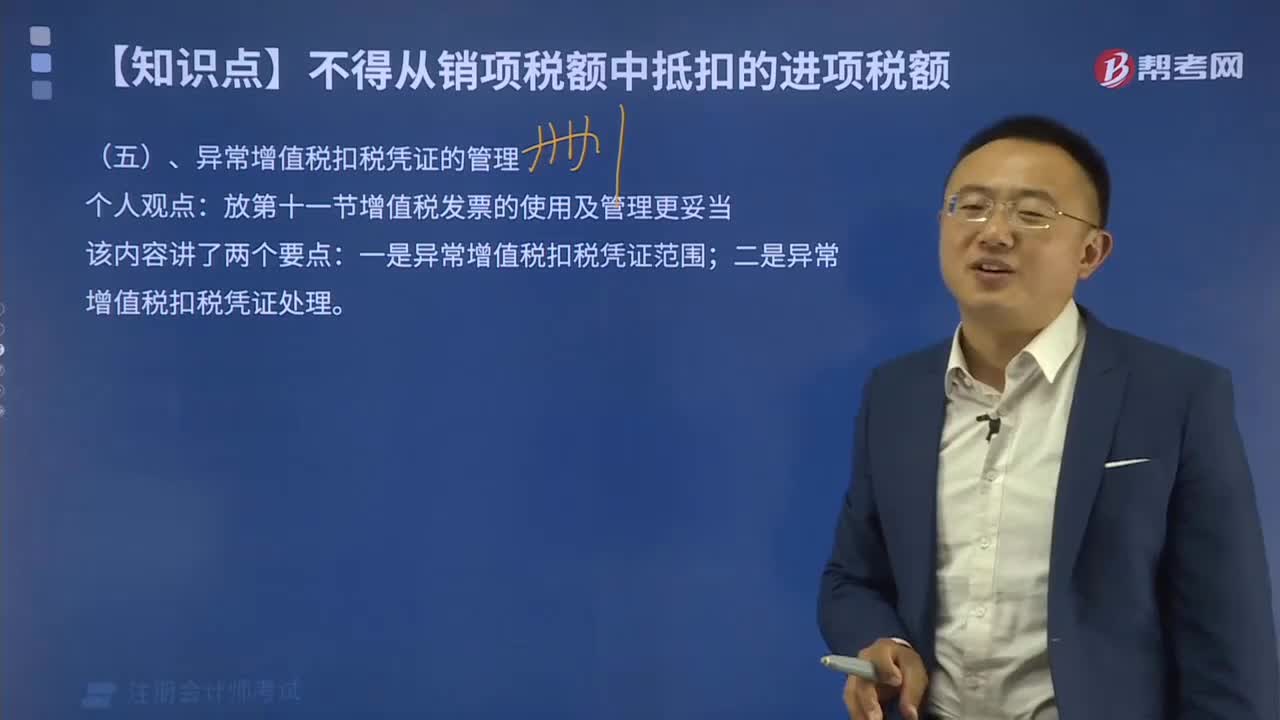

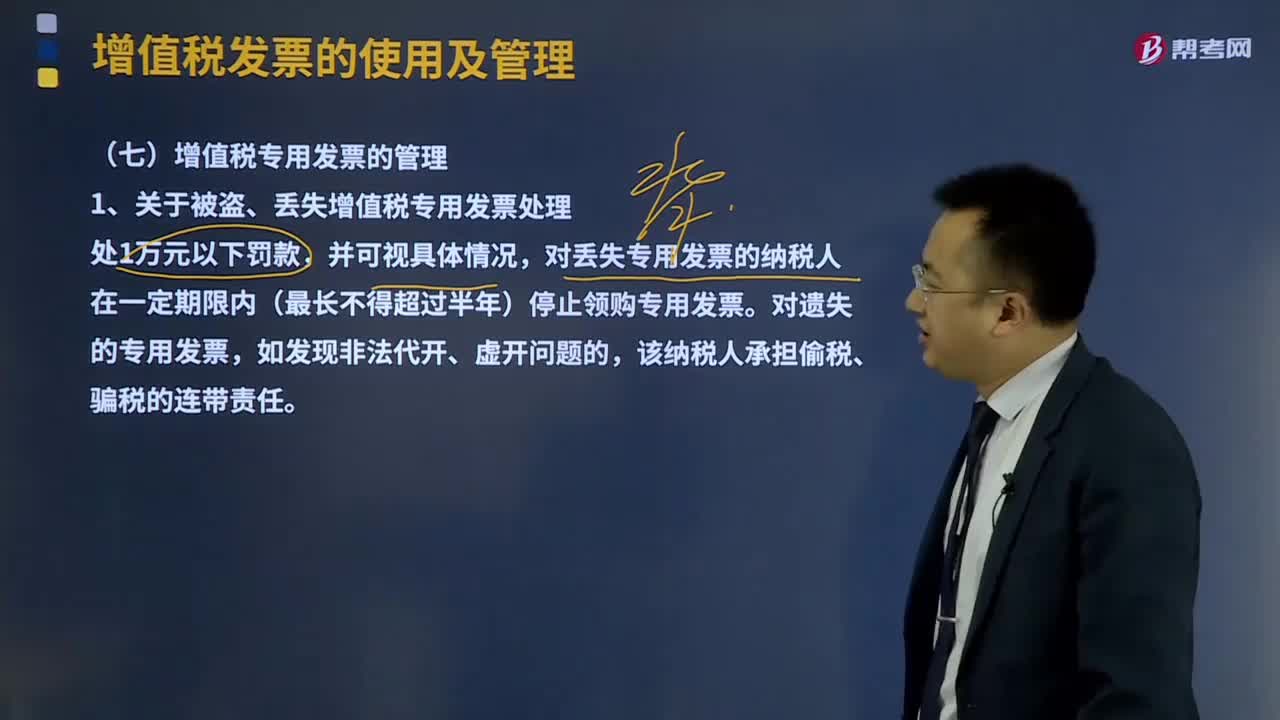

01:59增值稅專用發(fā)票是如何管理的?:增值稅專用發(fā)票是如何管理的?增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。對丟失專用發(fā)票的納稅人在一定期限內(nèi)(最長不得超過半年)停止領(lǐng)購專用發(fā)票,2、關(guān)于對代開、虛開增值稅專用發(fā)票的處理,(2)納稅人取得代開、虛開的增值稅專用發(fā)票。

07:08

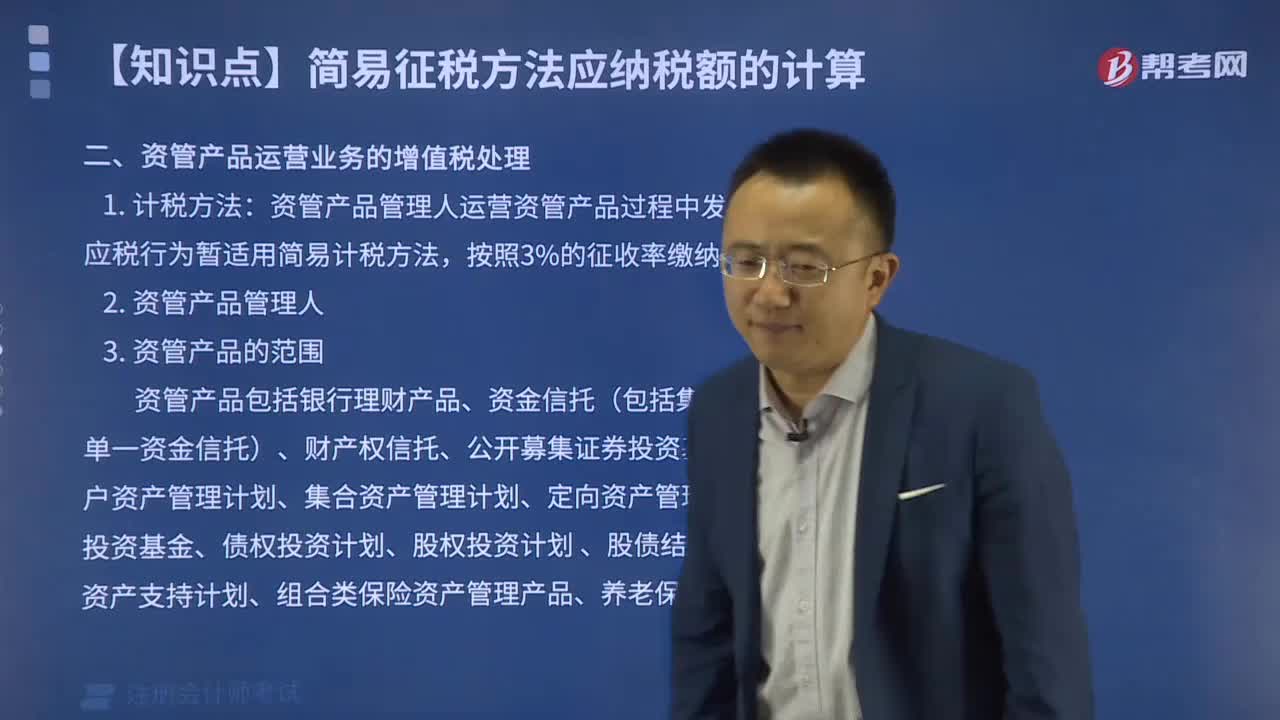

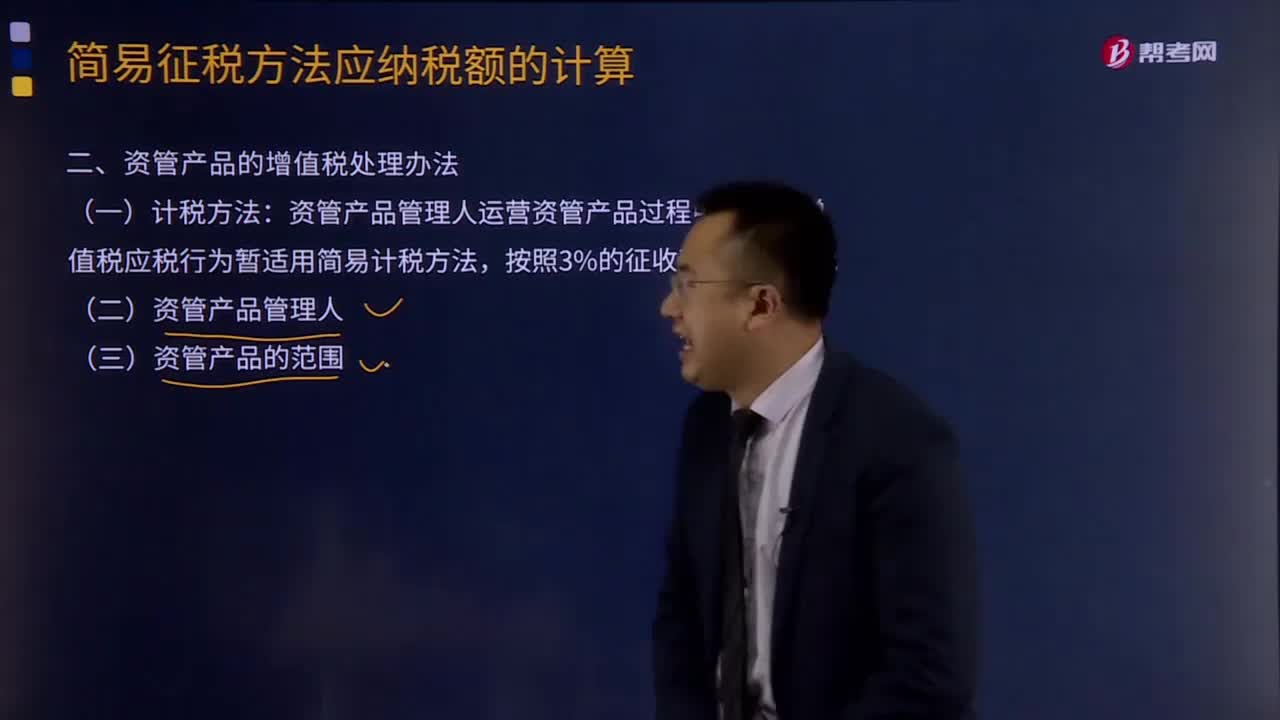

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項(xiàng)規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

03:52

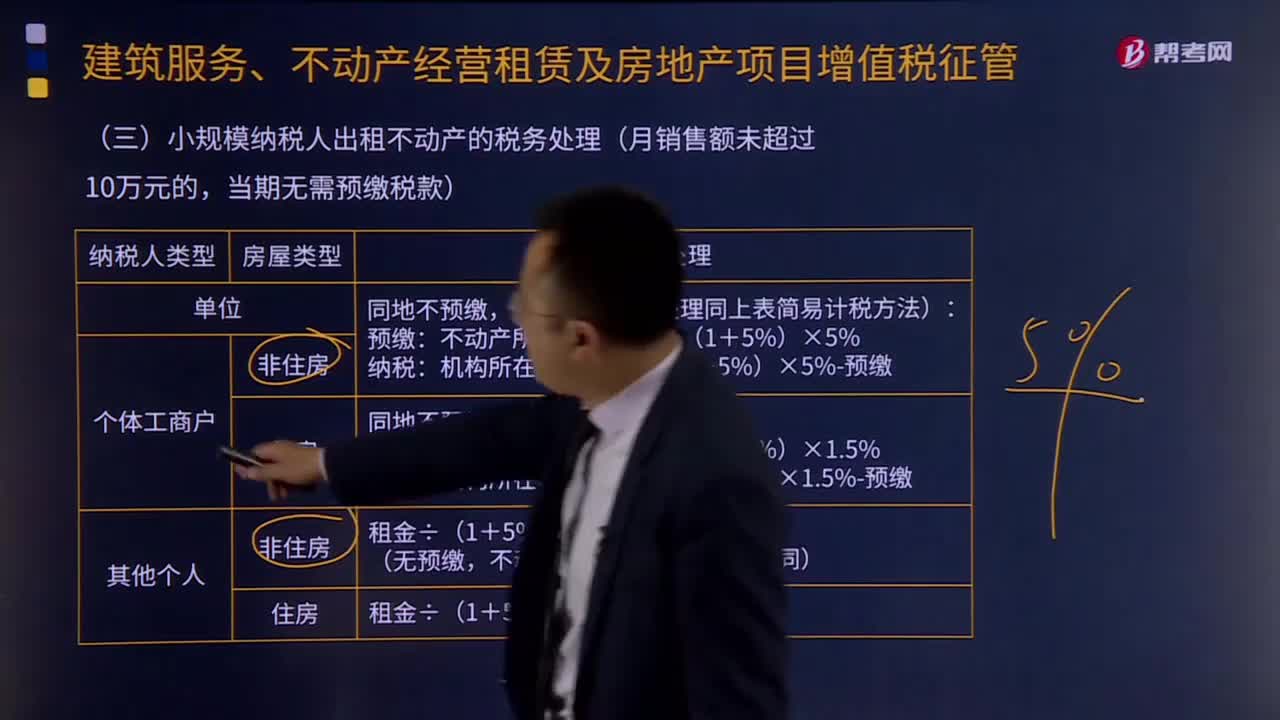

03:52小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?:小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?小規(guī)模納稅人出租不動產(chǎn),(一)單位和個體工商戶出租不動產(chǎn)(不含個體工商戶出租住房),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報納稅。納稅人應(yīng)向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報納稅。(二)其他個人出租不動產(chǎn)(不含住房),按照5%的征收率減按1.5%計算應(yīng)納稅額,向不動產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報納稅。

01:49

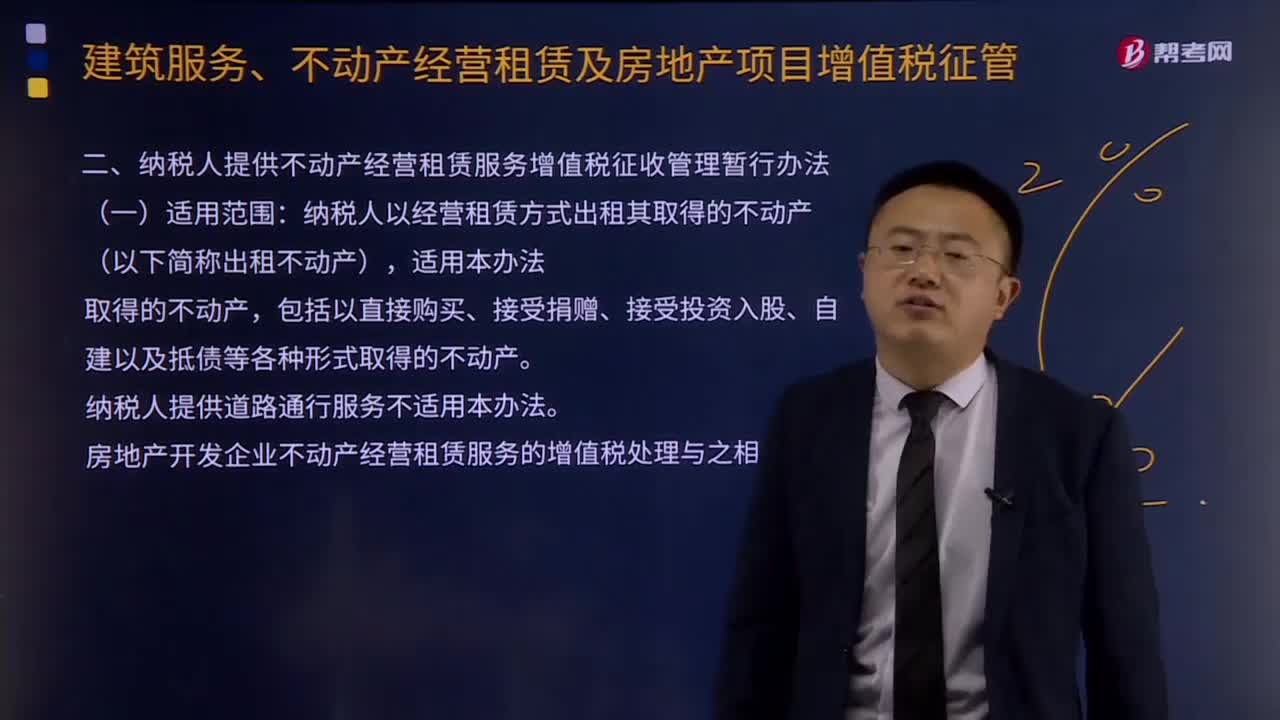

01:49納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,納稅人向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應(yīng)按照3%的預(yù)征率向不動產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款。

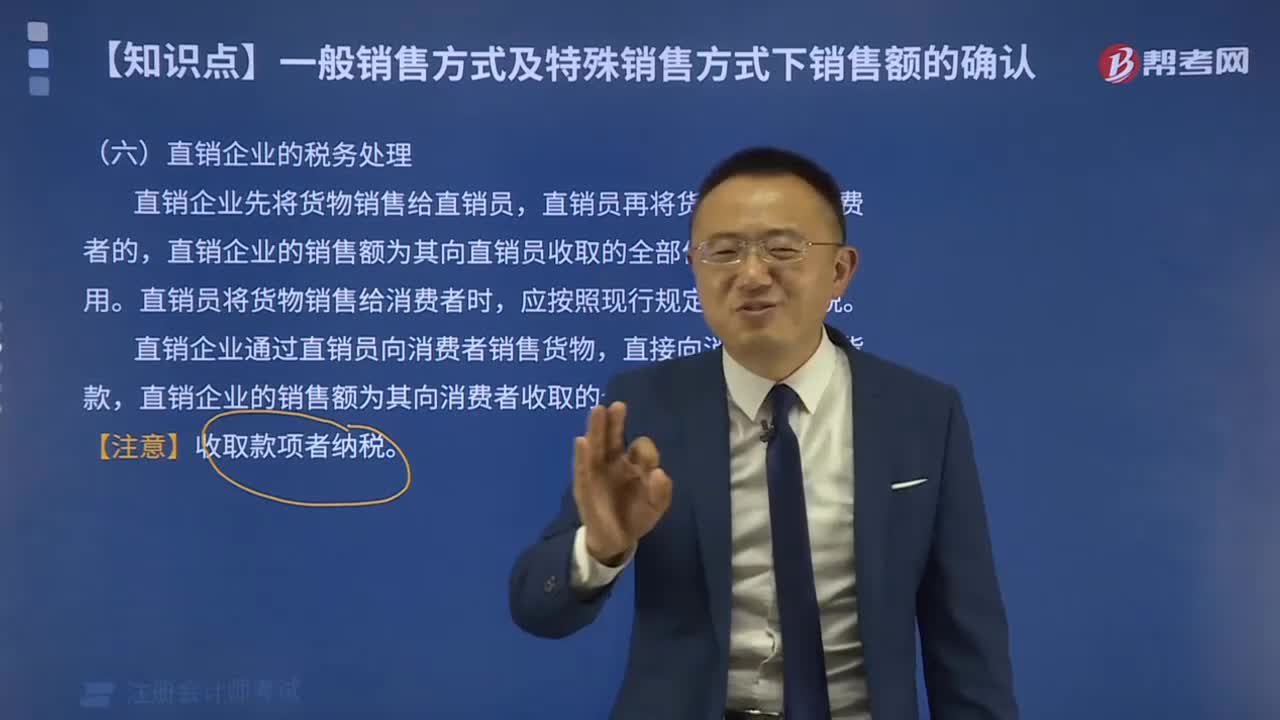

01:28

01:28直銷企業(yè)的稅務(wù)如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費(fèi)者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費(fèi)用。直銷員將貨物銷售給消費(fèi)者時,直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物,直接向消費(fèi)者收取貨款,直銷企業(yè)的銷售額為其向消費(fèi)者收取的全部價款和價外費(fèi)用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費(fèi)者:銷售額為向直銷員收取的全部價款和價外費(fèi)用。②直銷企業(yè)(直銷員)——消費(fèi)者:

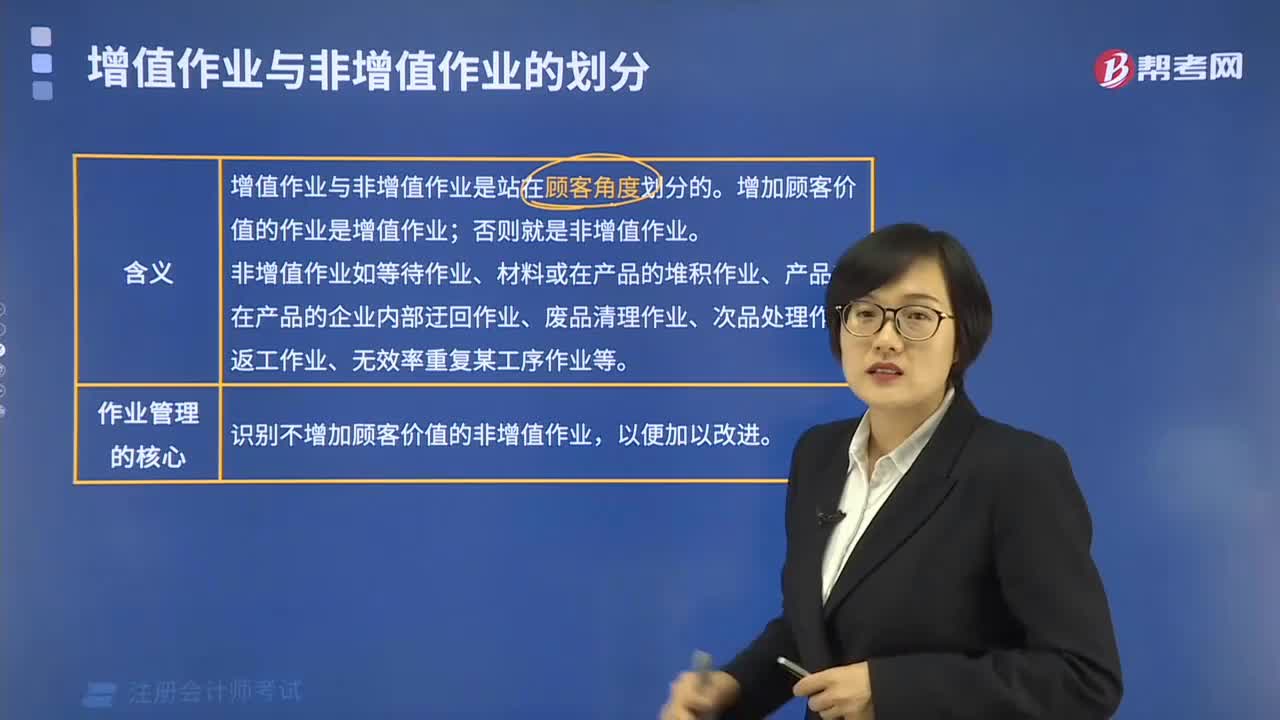

03:16

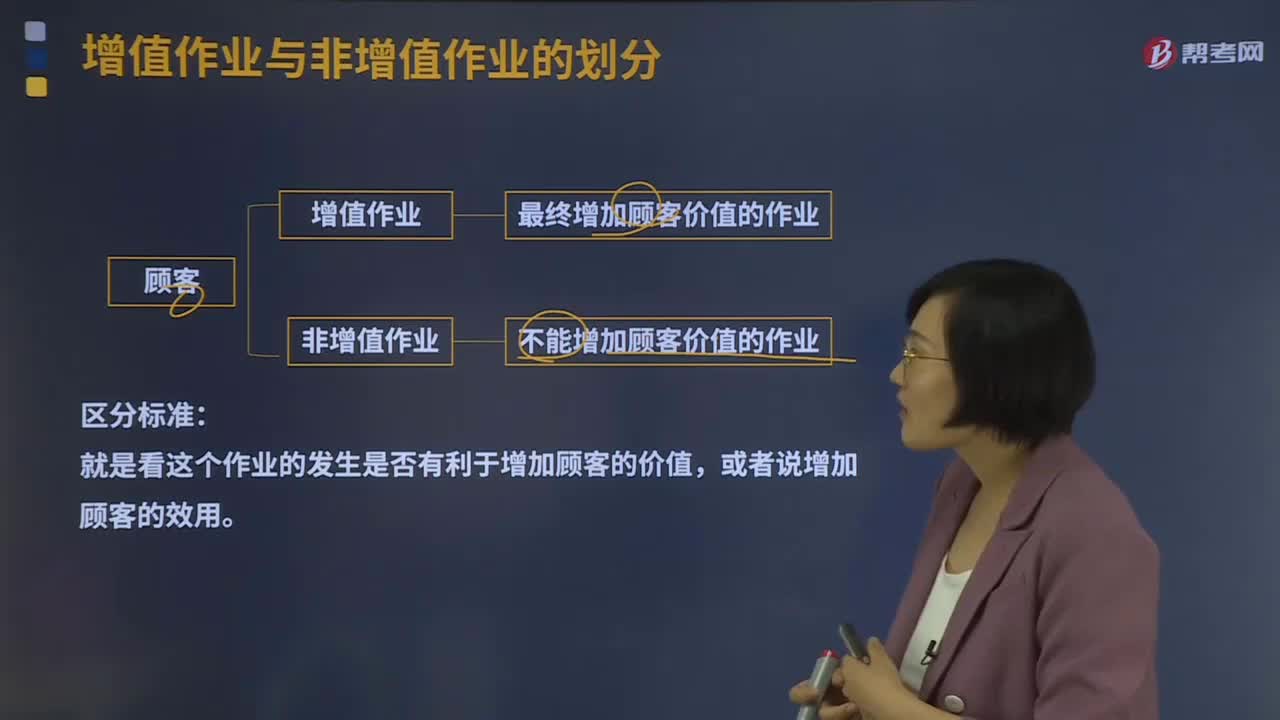

03:16增值作業(yè)與非增值作業(yè)是如何劃分的?:增值作業(yè)與非增值作業(yè)是如何劃分的?增值作業(yè)與非增值作業(yè)是站在顧客角度劃分的。最終增加顧客價值的作業(yè)是增值作業(yè);否則就是非增值作業(yè)。就是看這個作業(yè)的發(fā)生是否有利于增加顧客的價值,作業(yè)管理的核心就是識別出不增加顧客價值的作業(yè),非增值作業(yè)有:

02:39

02:39如何理解企業(yè)運(yùn)營風(fēng)險所要考慮的八個方面?:如何理解企業(yè)運(yùn)營風(fēng)險所要考慮的八個方面?①企業(yè)產(chǎn)品結(jié)構(gòu)、新產(chǎn)品研發(fā)方面可能引發(fā)的風(fēng)險;市場營銷環(huán)境狀況等)方面可能引發(fā)的風(fēng)險;③企業(yè)組織效能、管理現(xiàn)狀、企業(yè)文化、高、中層管理人員和重要業(yè)務(wù)流程中專業(yè)人員的知識結(jié)構(gòu)、專業(yè)經(jīng)驗(yàn)等方面可能引發(fā)的風(fēng)險;④期貨等衍生產(chǎn)品業(yè)務(wù)中發(fā)生失誤帶來的風(fēng)險,⑤質(zhì)量、安全、環(huán)保、信息安全等管理發(fā)生失誤導(dǎo)致的風(fēng)險;

05:13

05:13租賃的稅務(wù)是如何處理的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項(xiàng)租賃合同,租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人,(2)承租人有購買租賃資產(chǎn)的選擇權(quán),(4)租賃開始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開始日租賃資產(chǎn)的公允價值,除融資租賃以外的租賃為經(jīng)營租賃:以經(jīng)營租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出:

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日