下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

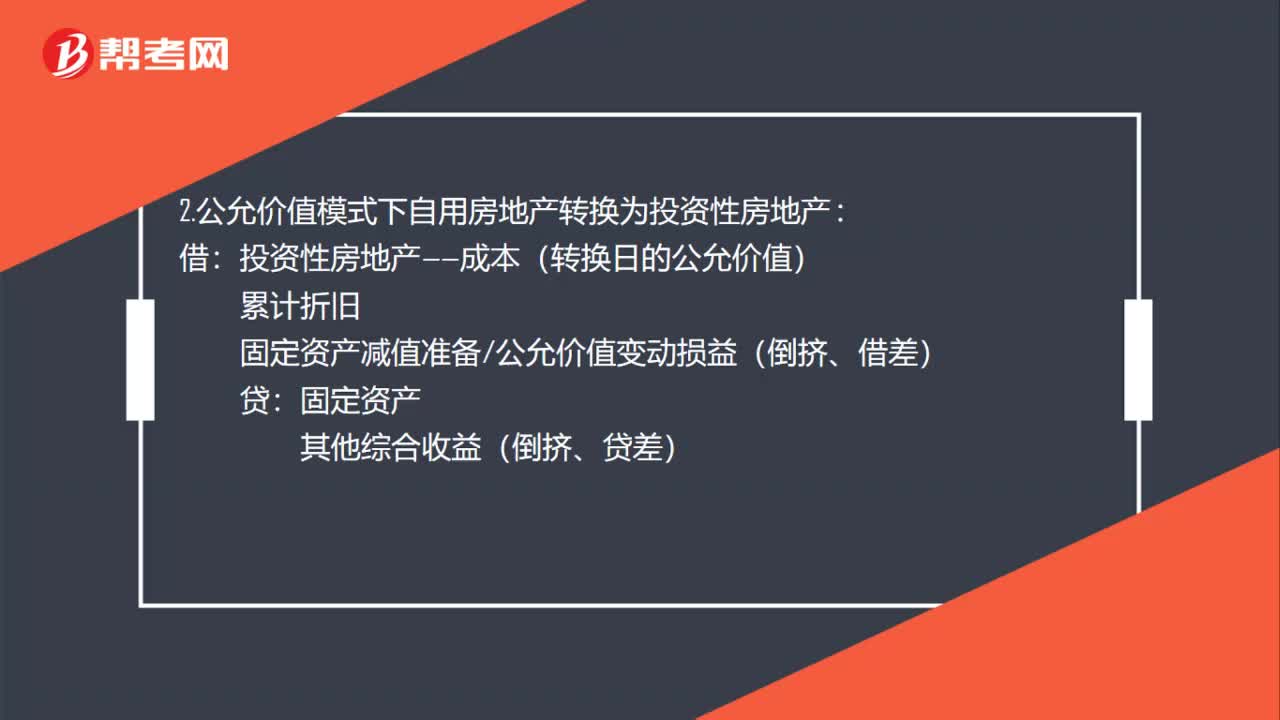

00:52固定資產(chǎn)轉為投資性房地產(chǎn)會計分錄是什么?:固定資產(chǎn)轉為投資性房地產(chǎn)會計分錄是什么?1.成本模式下自用房地產(chǎn)轉換為投資性房地產(chǎn):投資性房地產(chǎn):固定資產(chǎn)準備:投資性房地產(chǎn)累計折舊投資性房地產(chǎn)減值準備2.公允價值模式下自用房地產(chǎn)轉換為投資性房地產(chǎn)借投資性房地產(chǎn)——成本(轉換日的公允價值)累計折舊固定資產(chǎn)減值準備公允價值變動損益(倒擠、借差)貸固定資產(chǎn)其他綜合收益(倒擠、貸差)

00:25

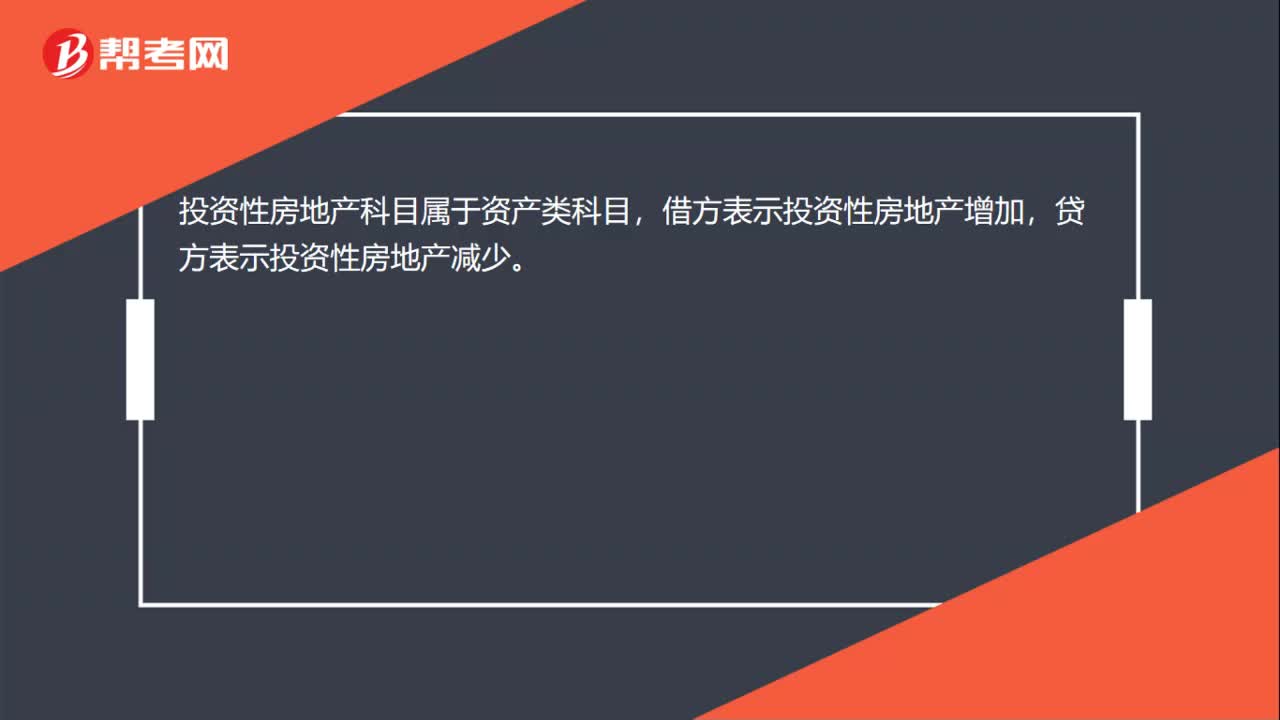

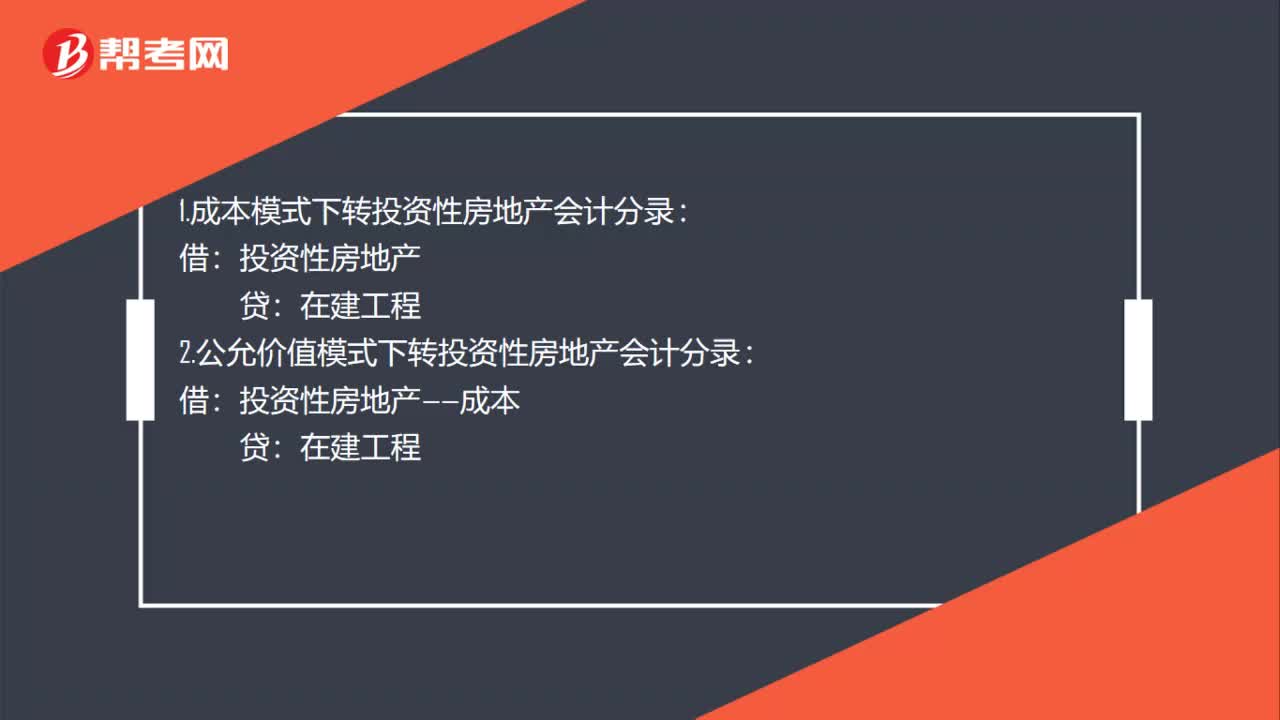

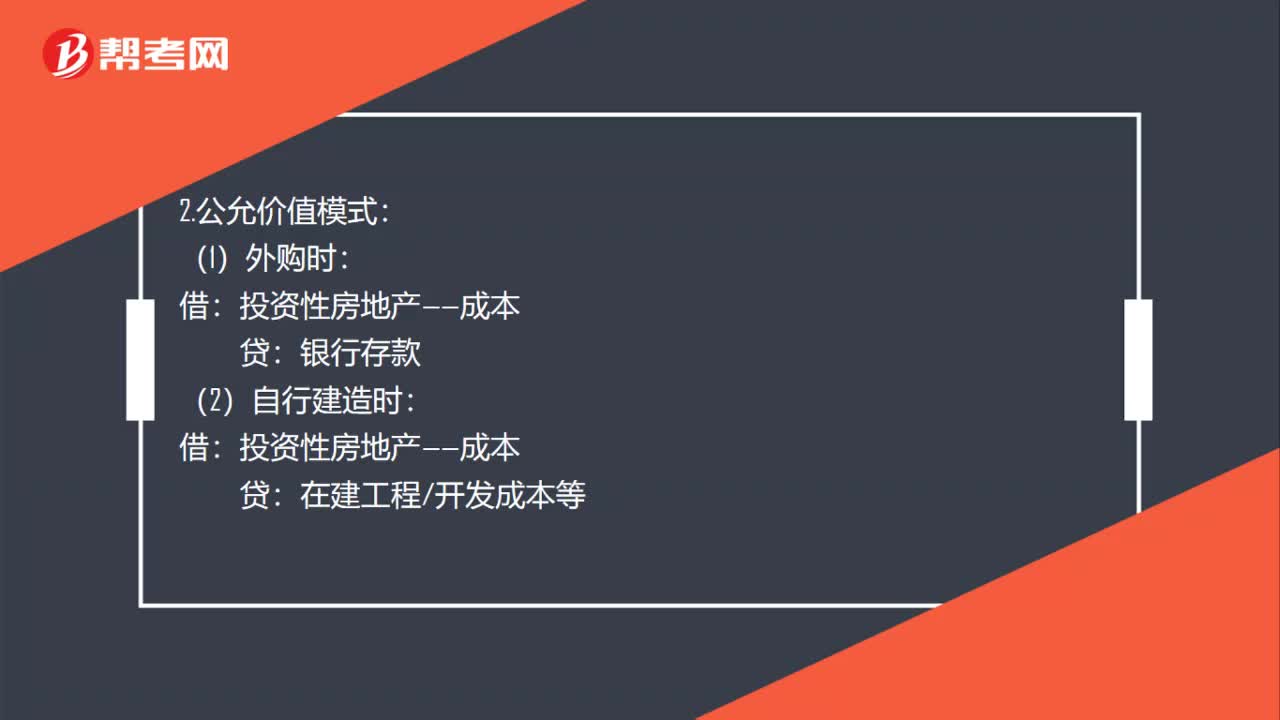

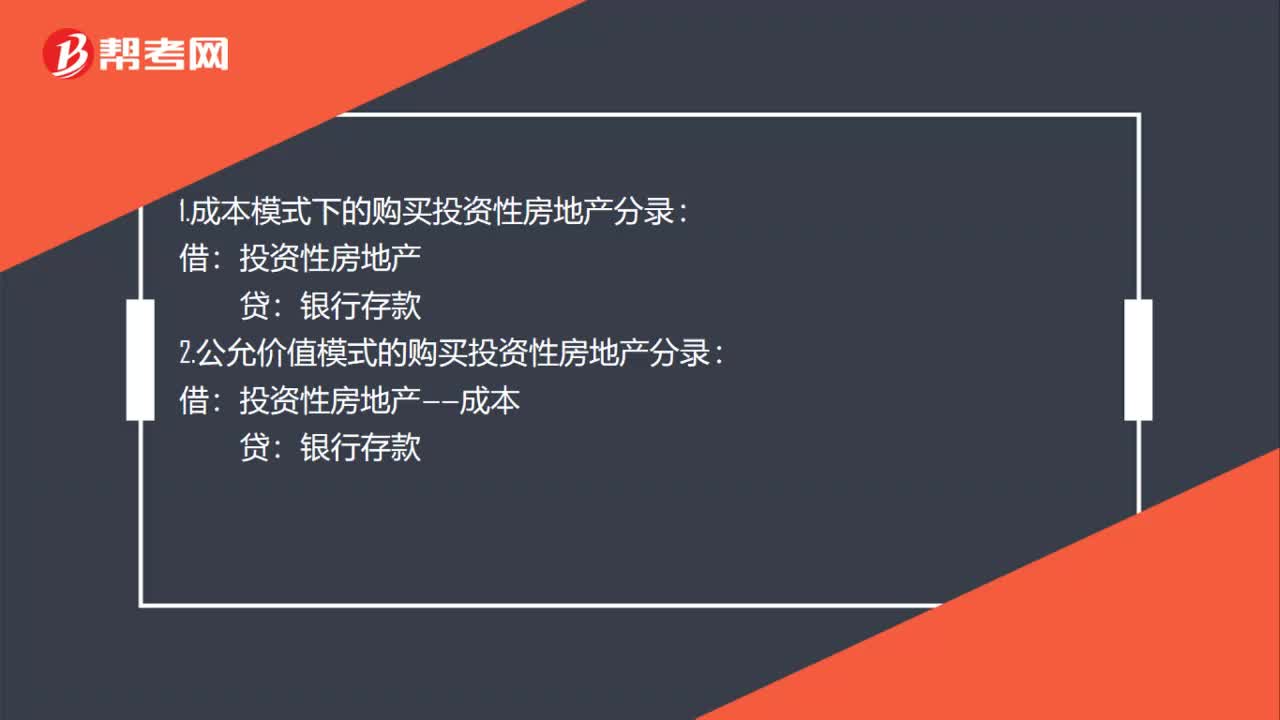

00:25購買投資性房地產(chǎn)會計分錄是什么?:購買投資性房地產(chǎn)會計分錄是什么?1.成本模式下的購買投資性房地產(chǎn)分錄:投資性房地產(chǎn):2.公允價值模式的購買投資性房地產(chǎn)分錄:借投資性房地產(chǎn)——成本貸銀行存款

00:40

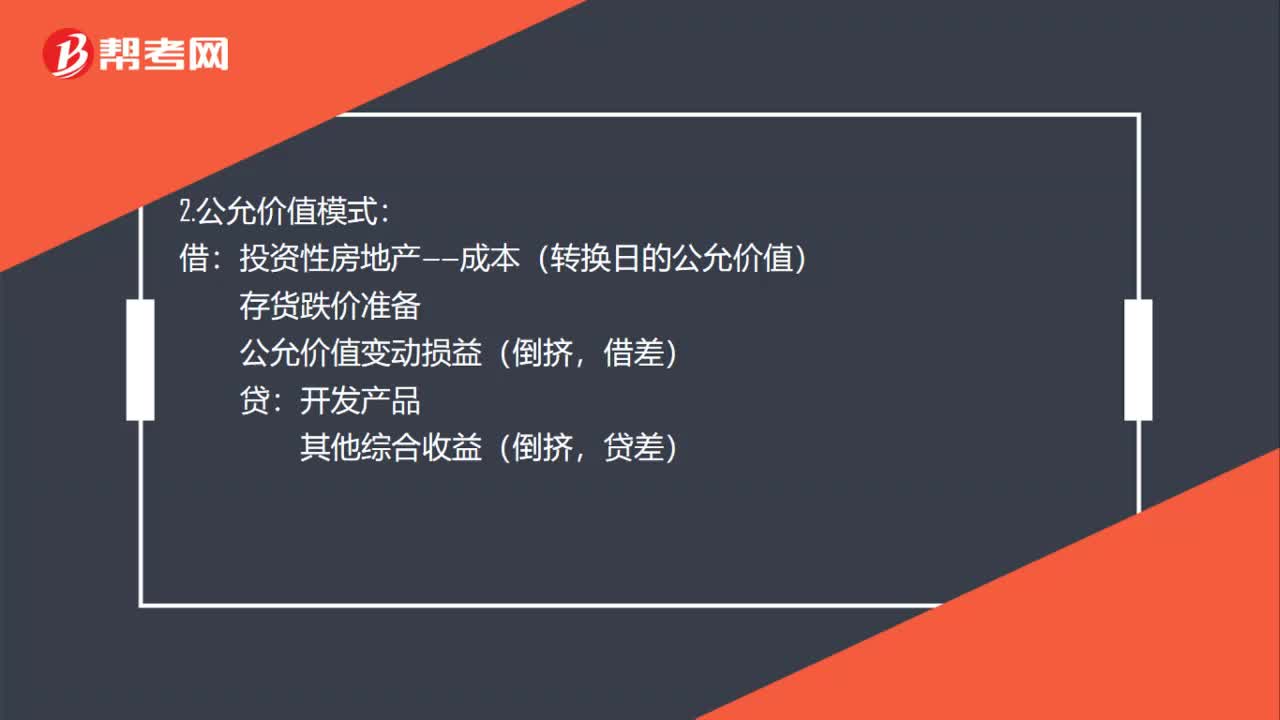

00:40存貨轉投資性房地產(chǎn)會計分錄是什么?:存貨轉投資性房地產(chǎn)會計分錄是什么?1.成本模式:投資性房地產(chǎn)(倒擠):2.公允價值模式:投資性房地產(chǎn)——成本(轉換日的公允價值)存貨跌價準備公允價值變動損益(倒擠貸開發(fā)產(chǎn)品其他綜合收益(倒擠貸差)

00:40

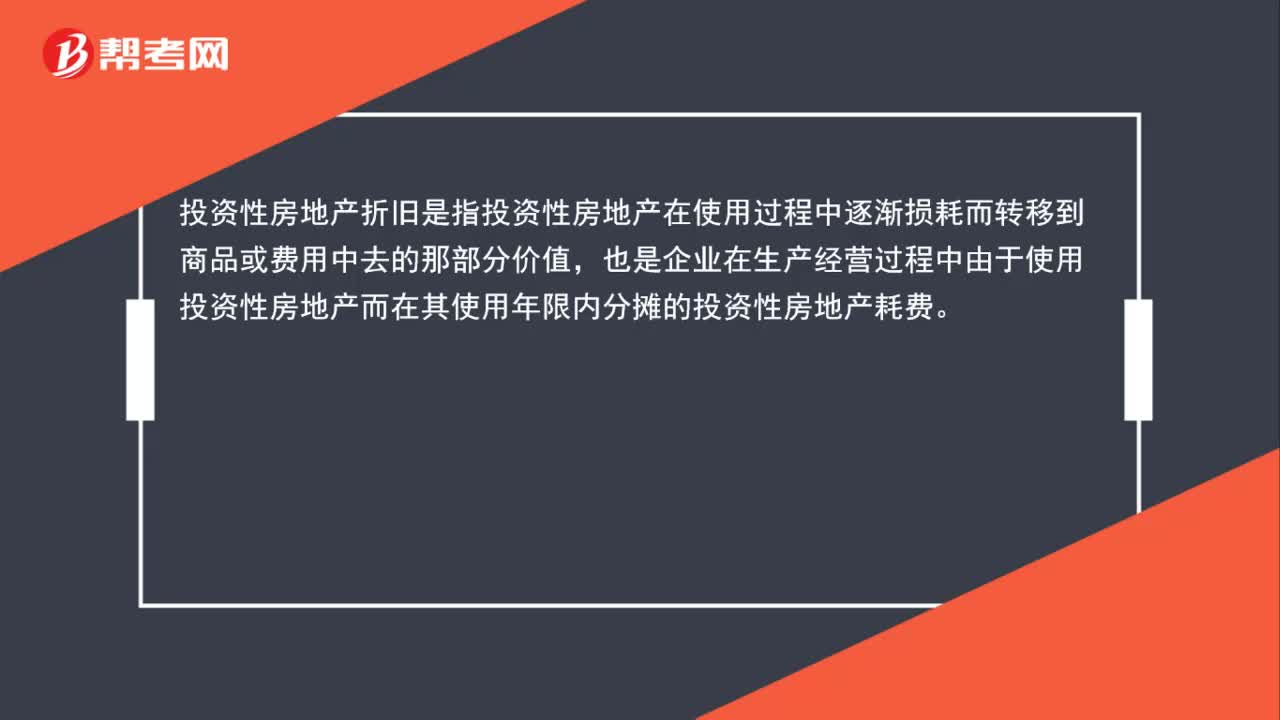

00:40投資性房地產(chǎn)折舊是什么?:投資性房地產(chǎn)折舊是什么?投資性房地產(chǎn)折舊是指投資性房地產(chǎn)在使用過程中逐漸損耗而轉移到商品或費用中去的那部分價值,也是企業(yè)在生產(chǎn)經(jīng)營過程中由于使用投資性房地產(chǎn)而在其使用年限內分攤的投資性房地產(chǎn)耗費。

00:50

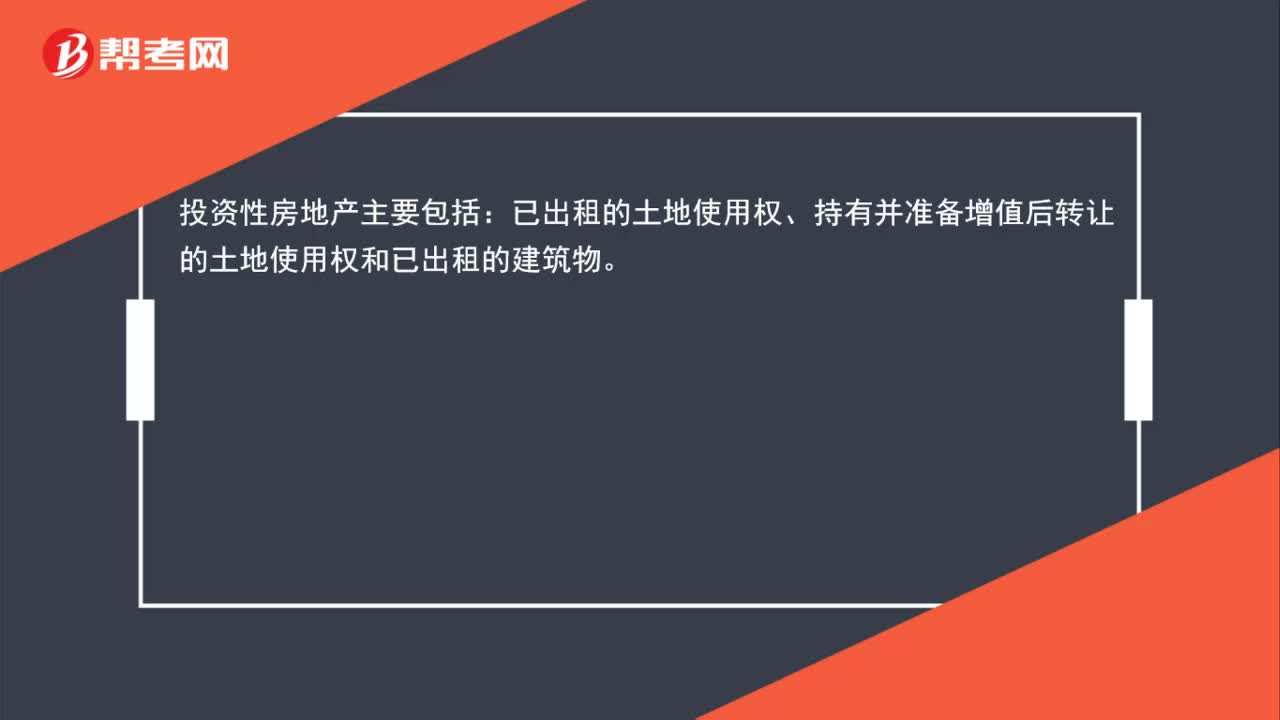

00:50投資性房地產(chǎn)是什么?:投資性房地產(chǎn),是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)主要包括:已出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物。

00:44

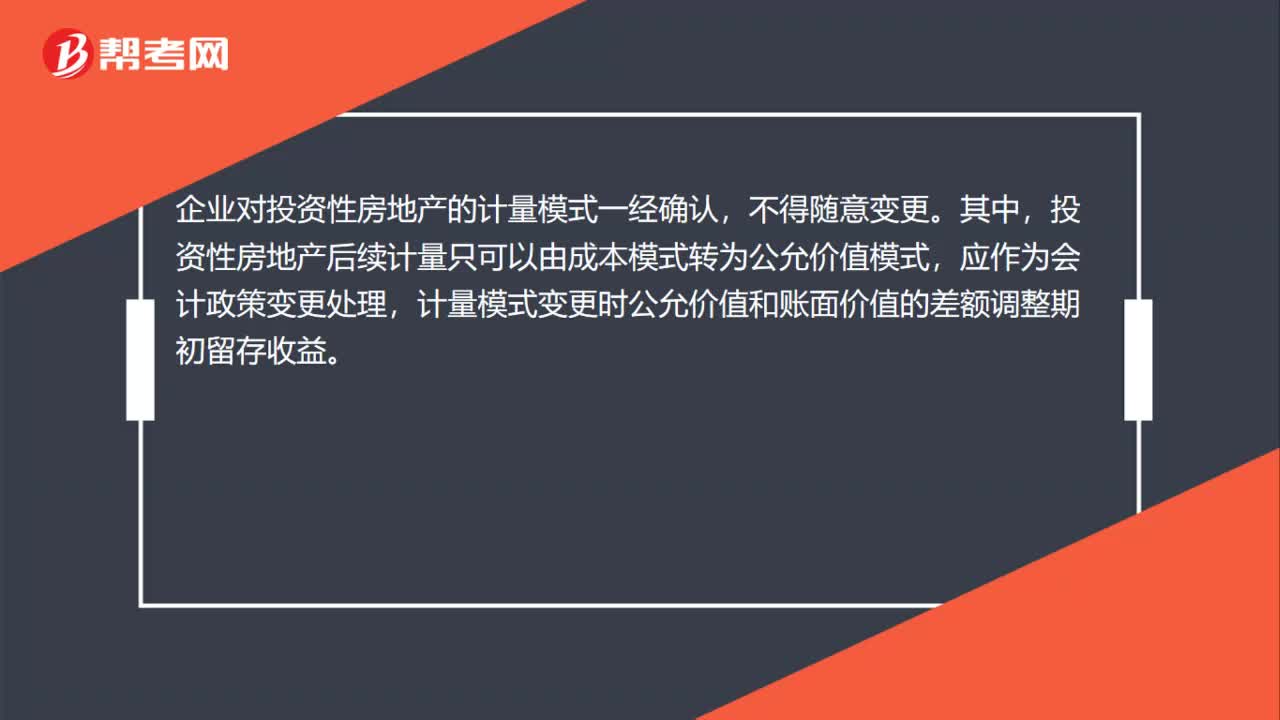

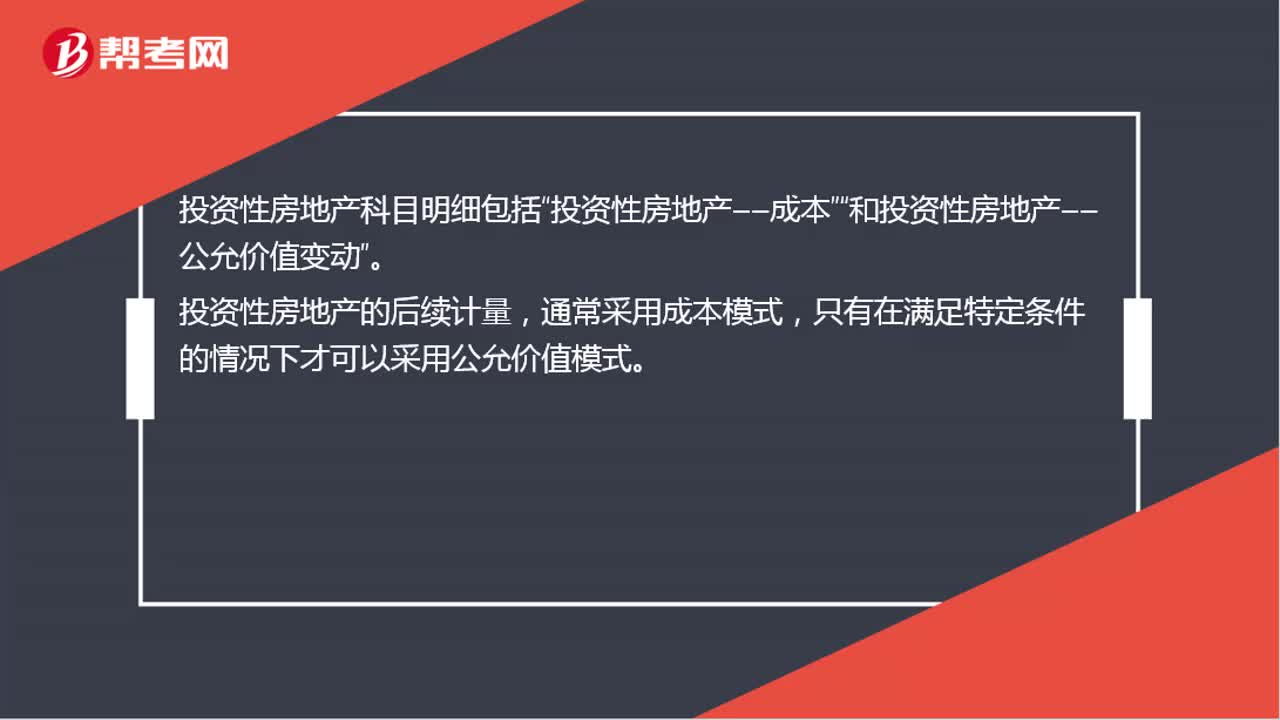

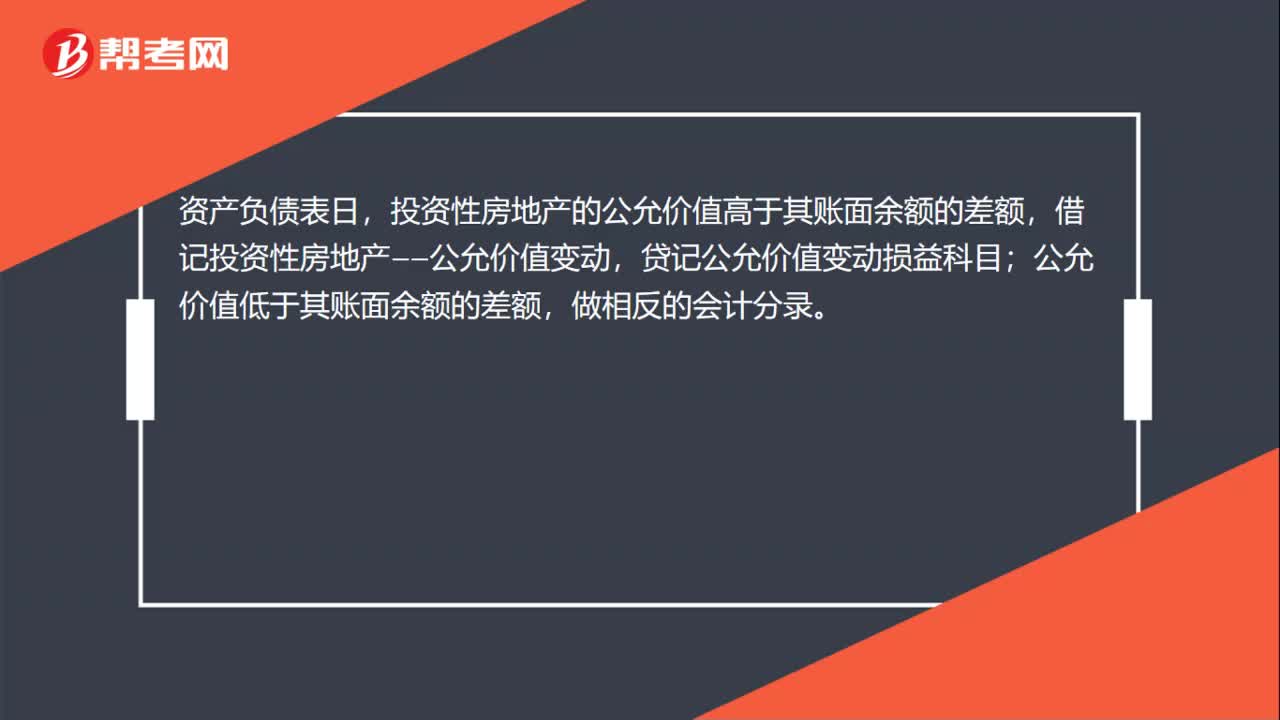

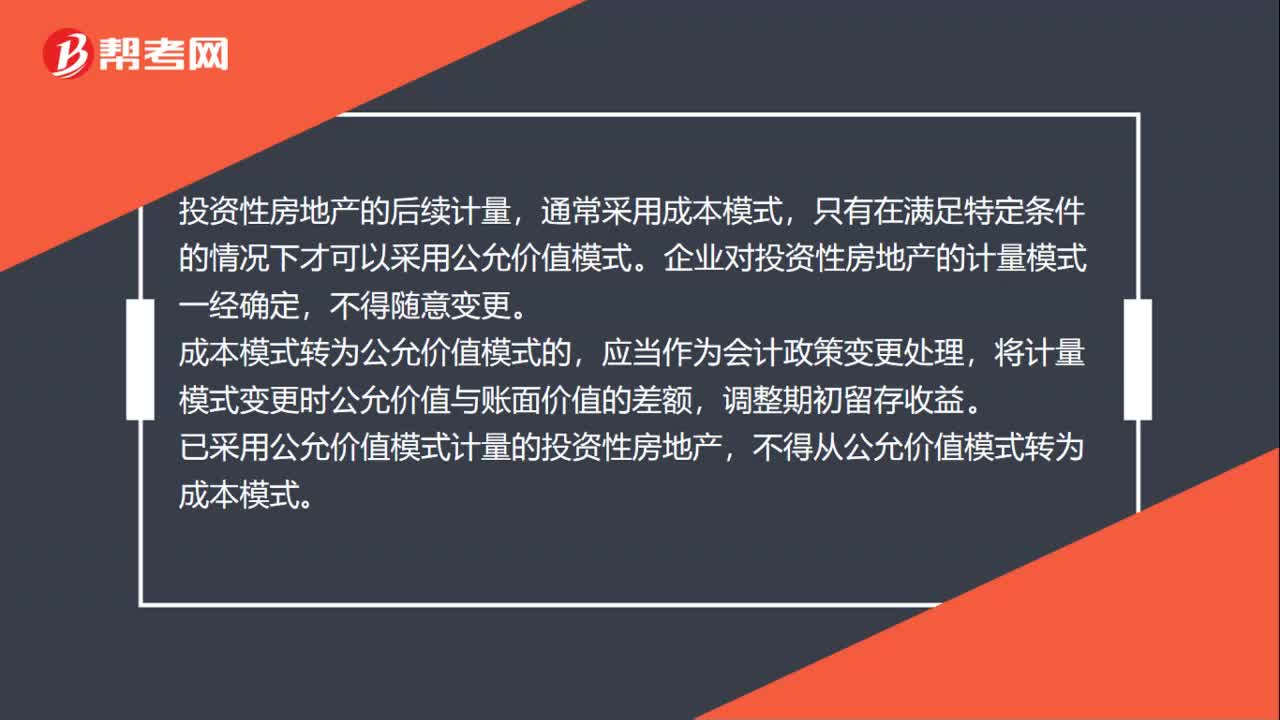

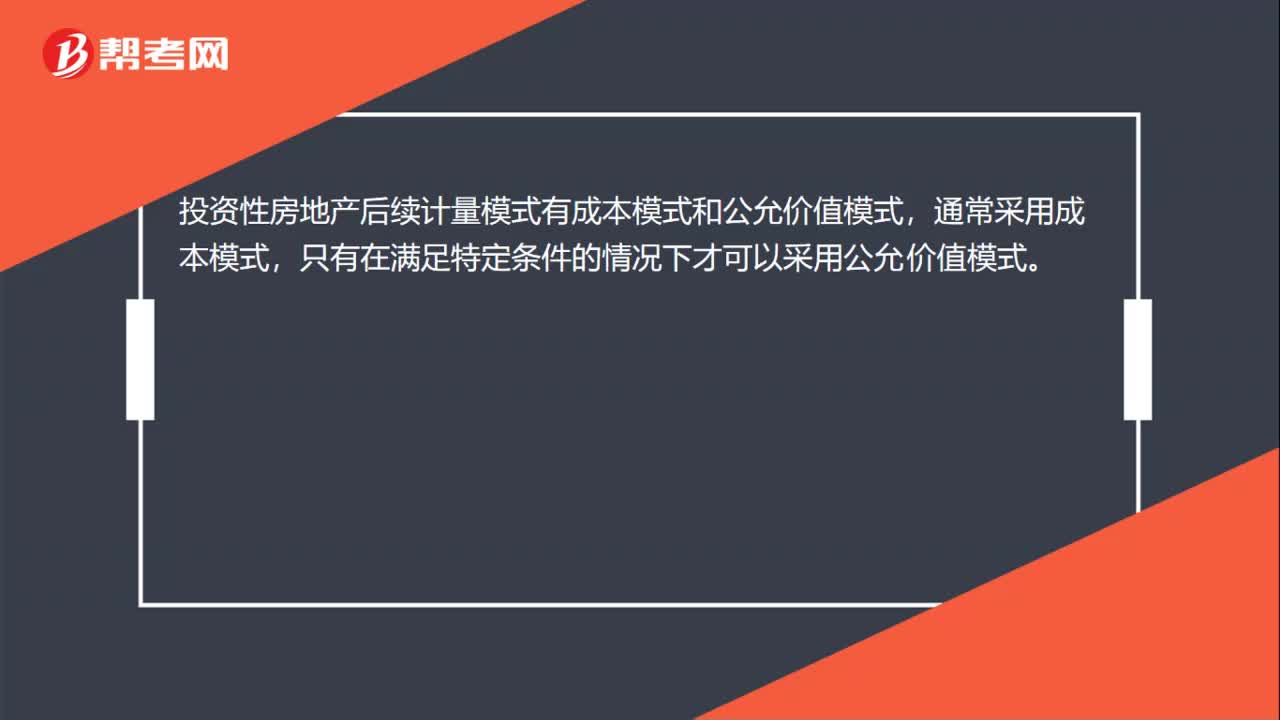

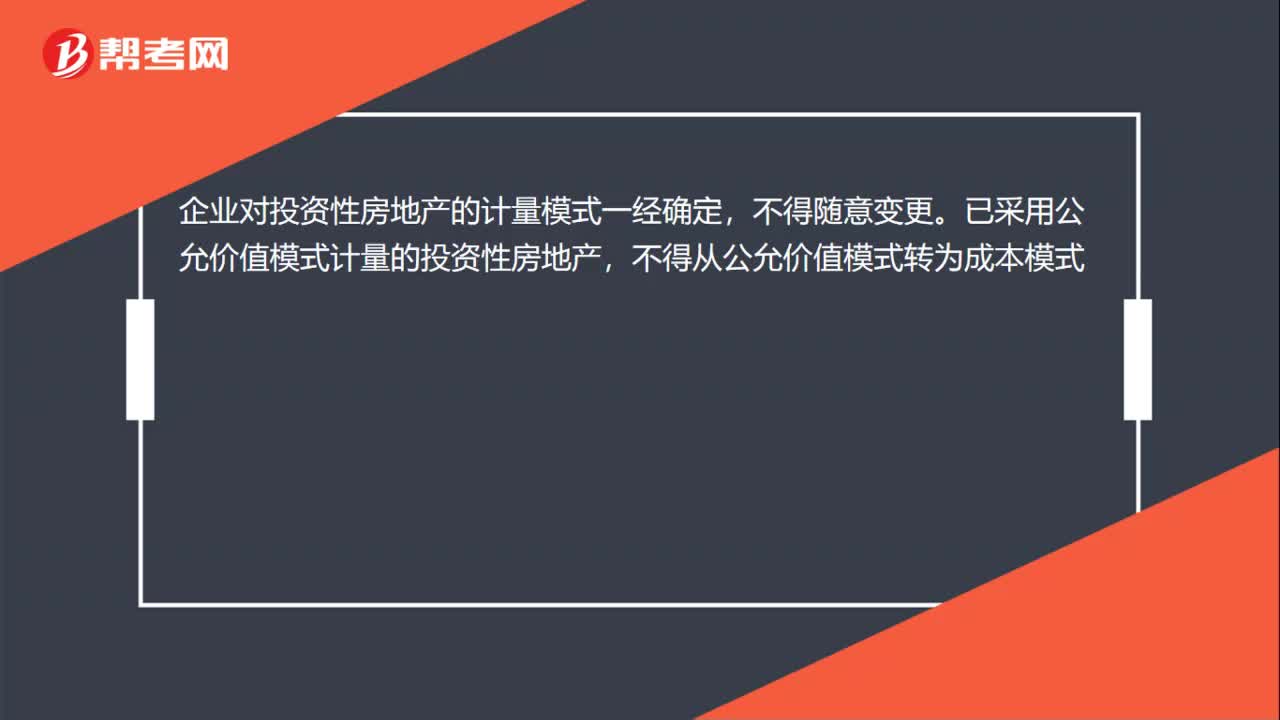

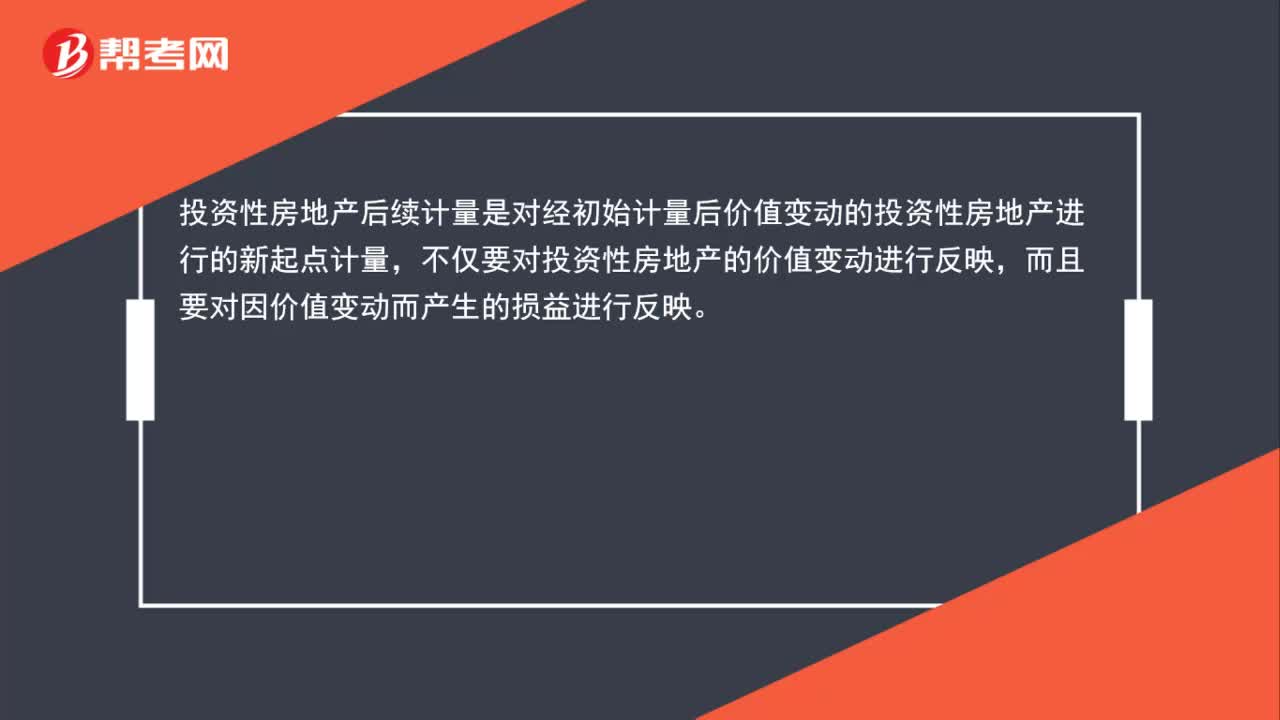

00:44投資性房地產(chǎn)后續(xù)計量是什么?:投資性房地產(chǎn)后續(xù)計量是什么?投資性房地產(chǎn)后續(xù)計量是對經(jīng)初始計量后價值變動的投資性房地產(chǎn)進行的新起點計量,不僅要對投資性房地產(chǎn)的價值變動進行反映,而且要對因價值變動而產(chǎn)生的損益進行反映。

00:25

00:25投資性房地產(chǎn)的范圍是什么?:投資性房地產(chǎn)的范圍是什么?投資性房地產(chǎn)主要包括:已出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物。

00:46

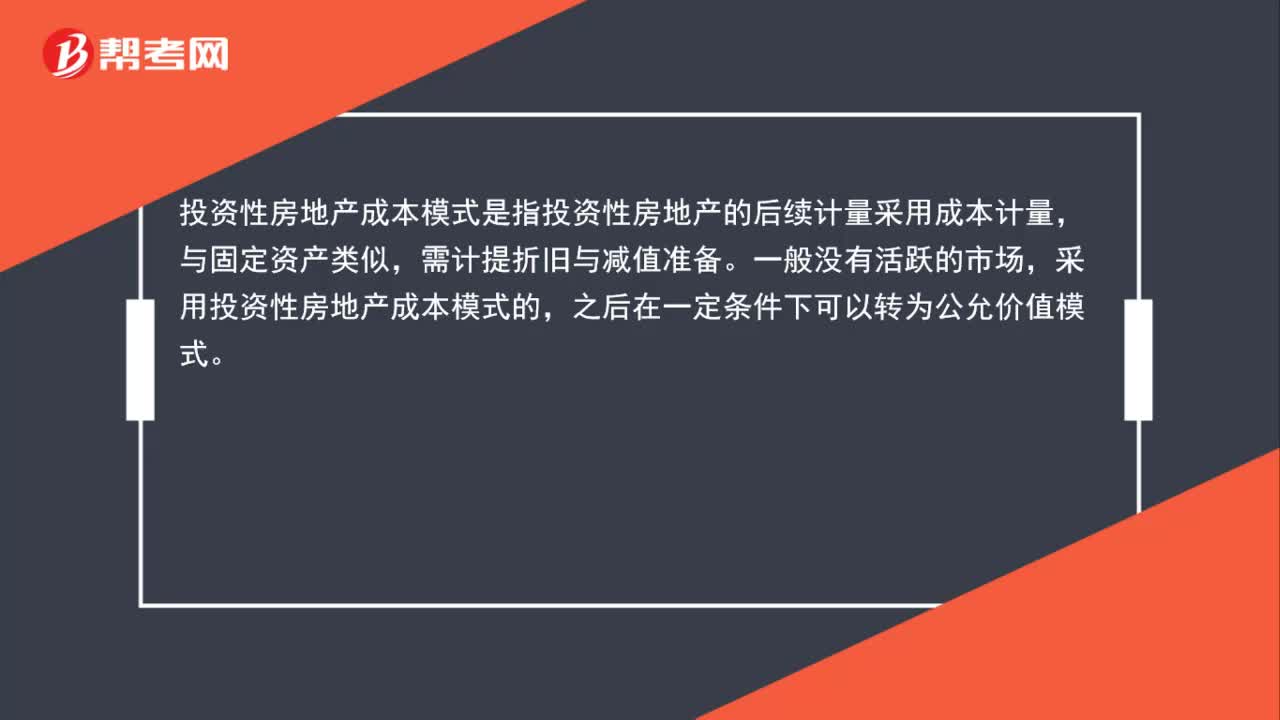

00:46投資性房地產(chǎn)成本模式是什么?:投資性房地產(chǎn)成本模式是什么?投資性房地產(chǎn)成本模式是指投資性房地產(chǎn)的后續(xù)計量采用成本計量,與固定資產(chǎn)類似,需計提折舊與減值準備。一般沒有活躍的市場,采用投資性房地產(chǎn)成本模式的,之后在一定條件下可以轉為公允價值模式。

00:52

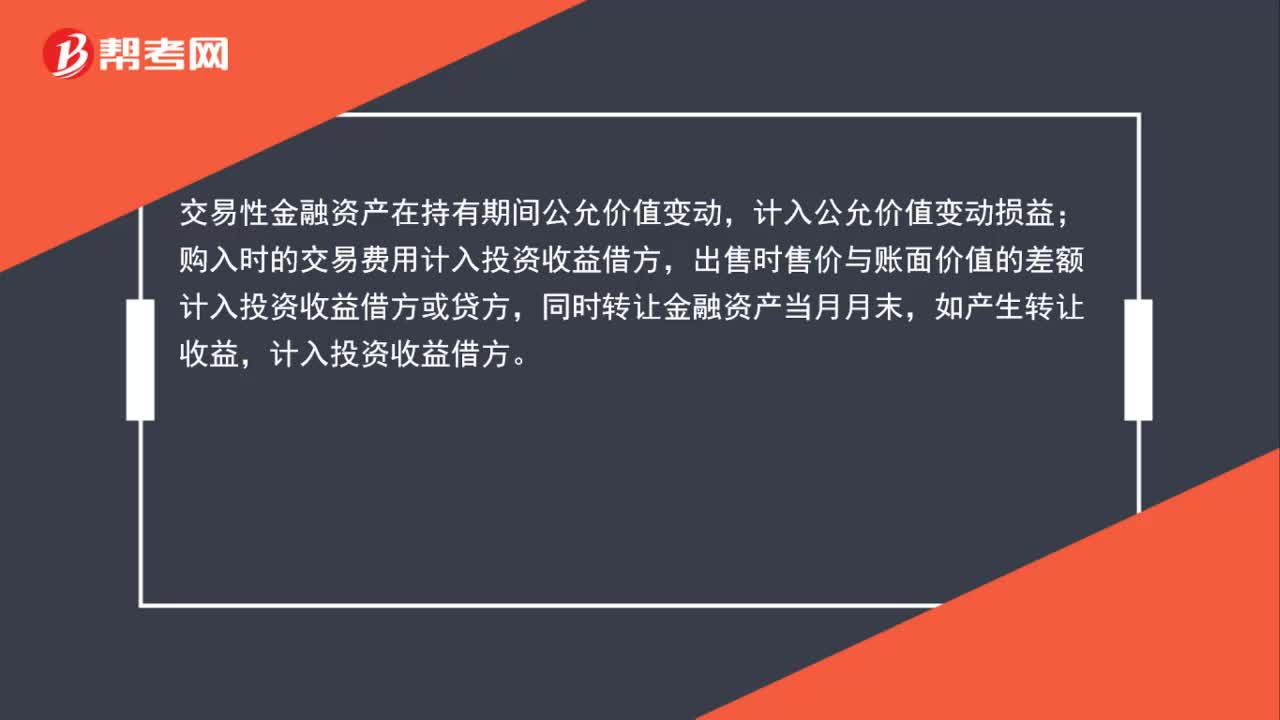

00:52交易性金融資產(chǎn)什么時候計入公允價值變動損益?:交易性金融資產(chǎn)什么時候計入公允價值變動損益?交易性金融資產(chǎn)在持有期間公允價值變動,計入公允價值變動損益;購入時的交易費用計入投資收益借方,出售時售價與賬面價值的差額計入投資收益借方或貸方,同時轉讓金融資產(chǎn)當月月末,如產(chǎn)生轉讓收益,計入投資收益借方。

01:56

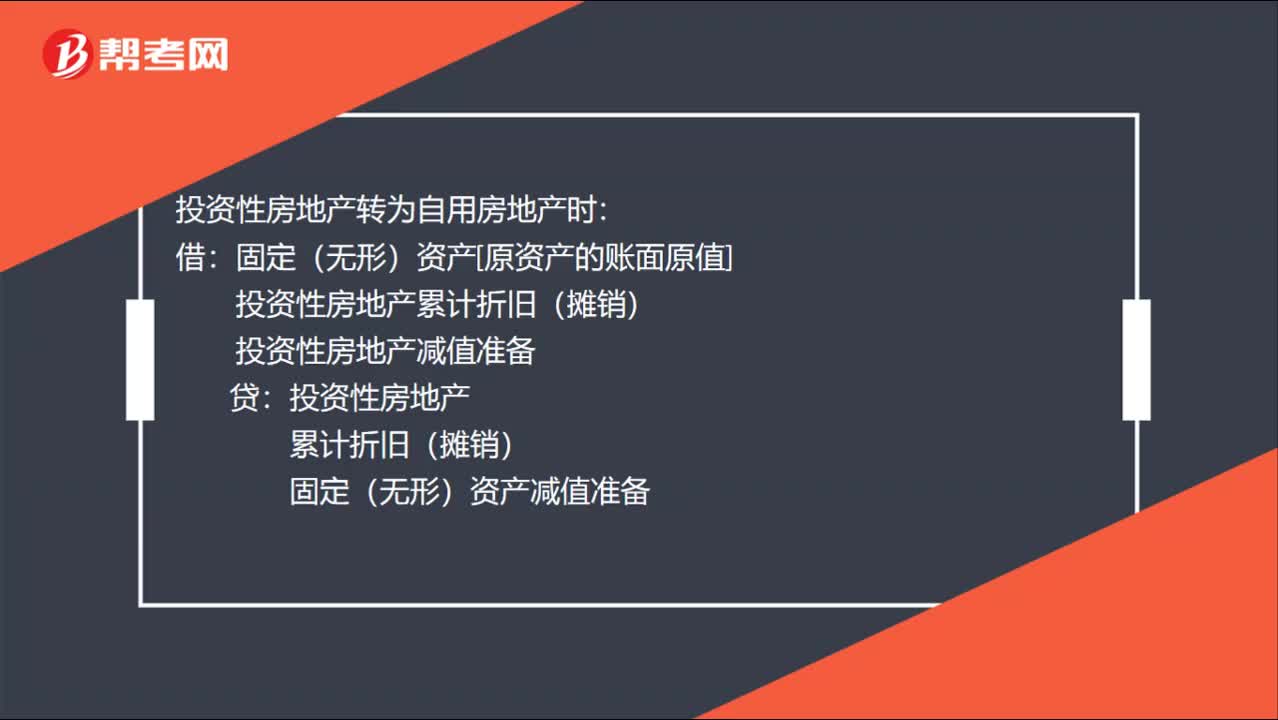

01:56成本模式計量的投資性房地產(chǎn)轉換為存貨的會計分錄:成本模式計量的投資性房地產(chǎn)轉換為存貨的會計分錄:投資性房地產(chǎn)轉換為存貨時:投資性房地產(chǎn),投資性房地產(chǎn)轉為自用房地產(chǎn)時。固定(無形)資產(chǎn)[原資產(chǎn)的賬面原值]:投資性房地產(chǎn)累計折舊(攤銷):投資性房地產(chǎn)減值準備:投資性房地產(chǎn)固定(無形)資產(chǎn)減值準備以公允價值計價的投資性房地產(chǎn)轉換為自用房地產(chǎn)或存貨時應當以其轉換當日的公允價值作為自用房地產(chǎn)或存貨的賬面價值

02:25

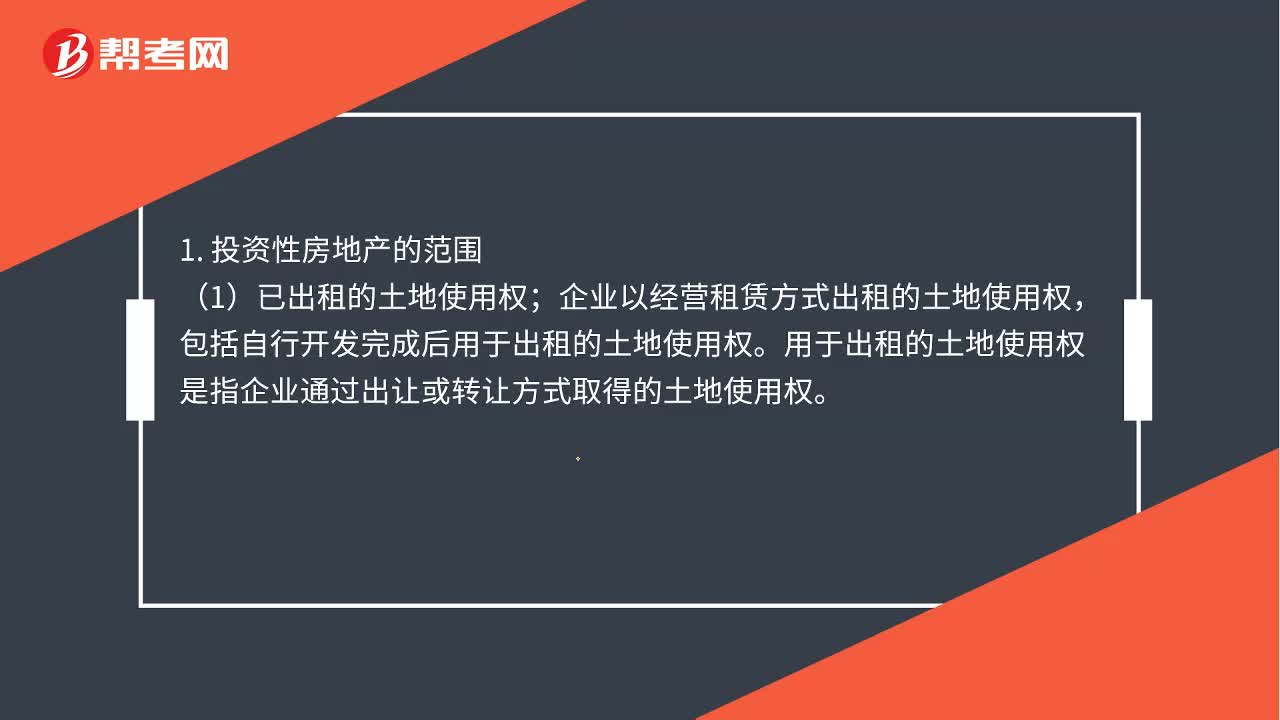

02:25投資性房地產(chǎn)是什么?:投資性房地產(chǎn)應當能夠單獨計量和出售。企業(yè)以經(jīng)營租賃方式出租的土地使用權。用于出租的土地使用權是指企業(yè)通過出讓或轉讓方式取得的土地使用權,企業(yè)以經(jīng)營方式租入建筑物或土地使用權再轉租給其他單位或個人的,已出租的投資性房地產(chǎn)租賃期屆滿,仍作為投資性房地產(chǎn);(2)持有并準備增值后轉讓的土地使用權。企業(yè)取得的、準備增值后轉讓的土地使用權,企業(yè)以經(jīng)營租賃方式出租的建筑物。2. 不屬于投資性房地產(chǎn)的范圍。

00:21

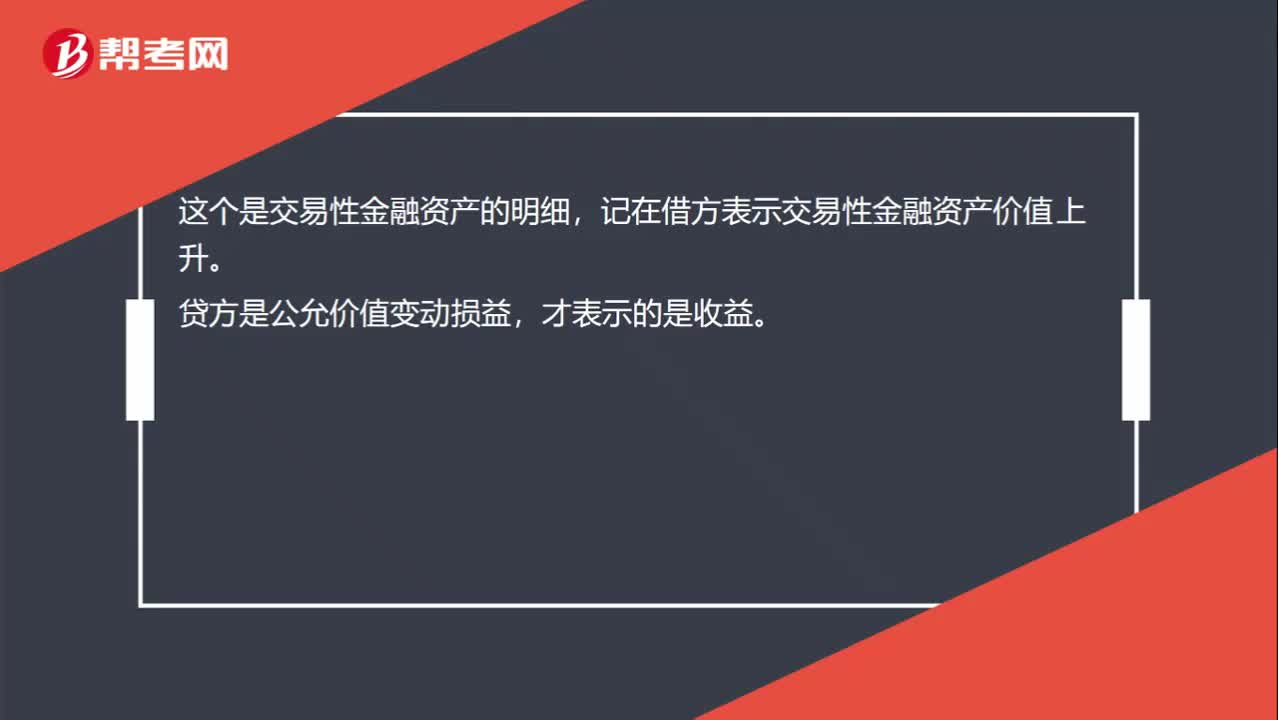

00:21借:交易性金融資產(chǎn)-公允價值變動表示收益嗎?:借:交易性金融資產(chǎn)-公允價值變動表示收益嗎?這個是交易性金融資產(chǎn)的明細,記在借方表示交易性金融資產(chǎn)價值上升。貸方是公允價值變動損益,才表示的是收益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日