初級會計職稱考試相關(guān)視頻

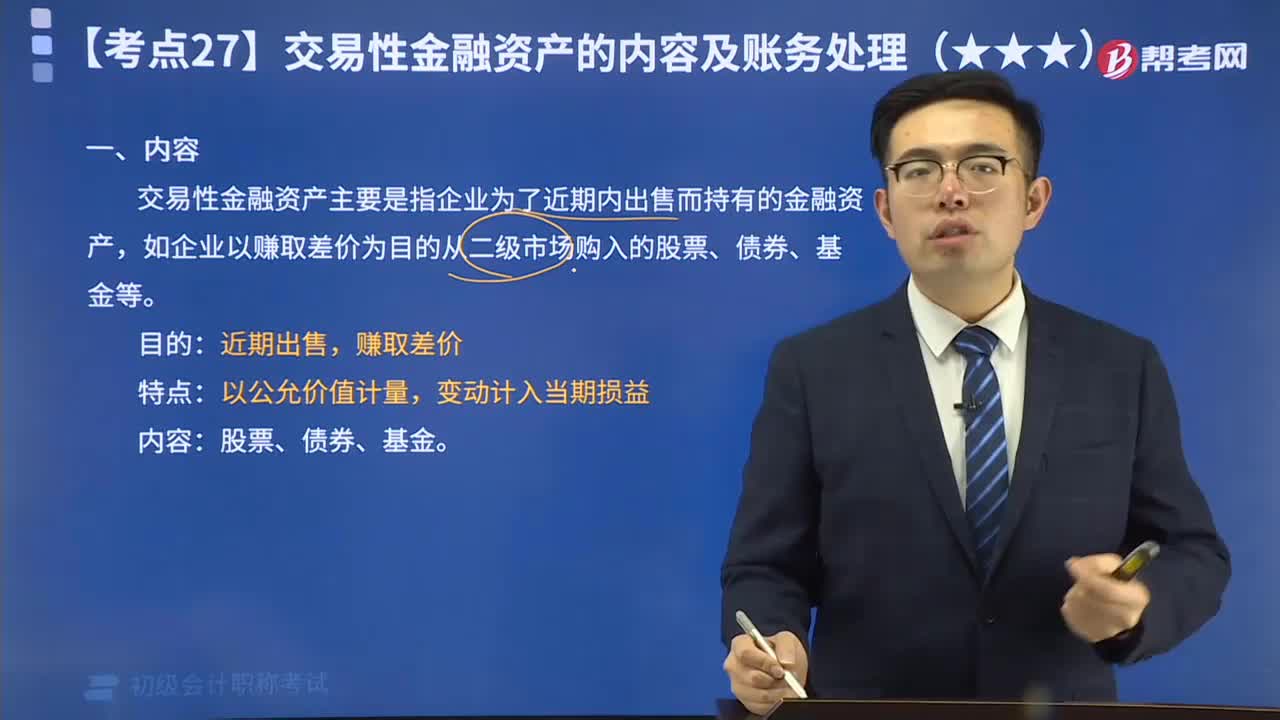

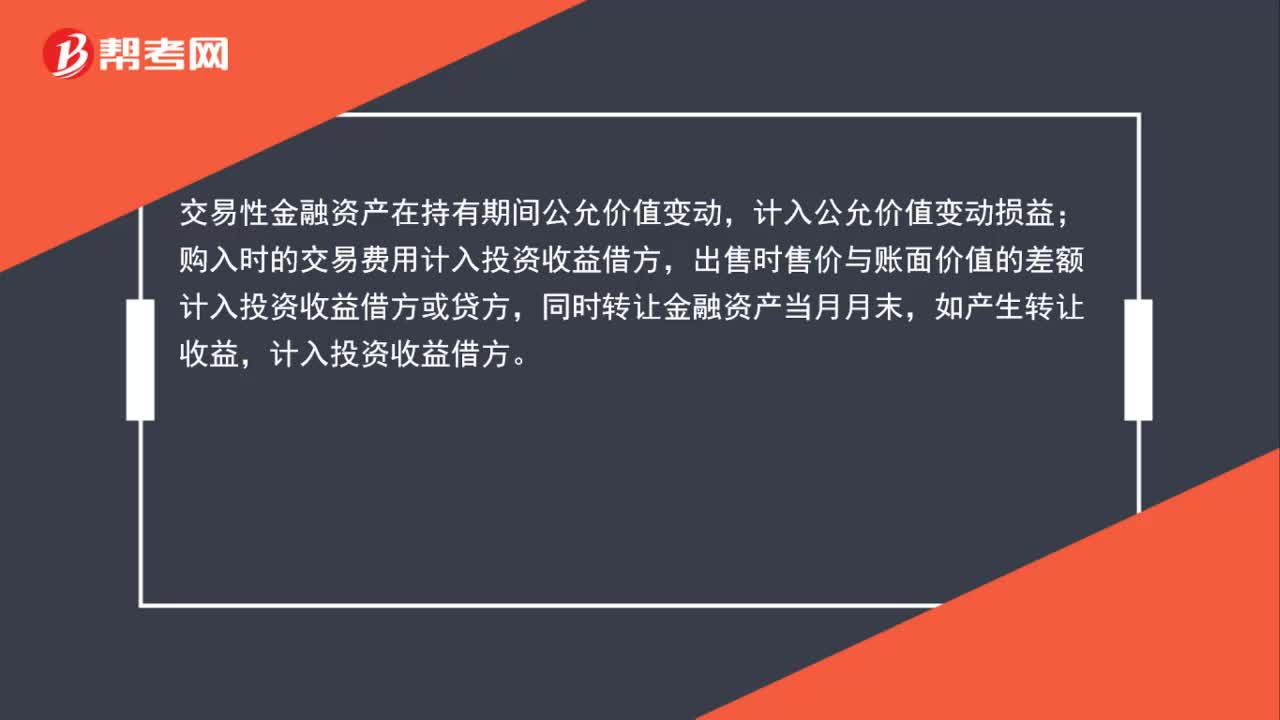

交易性金融資產(chǎn)什么時候計入公允價值變動損益?

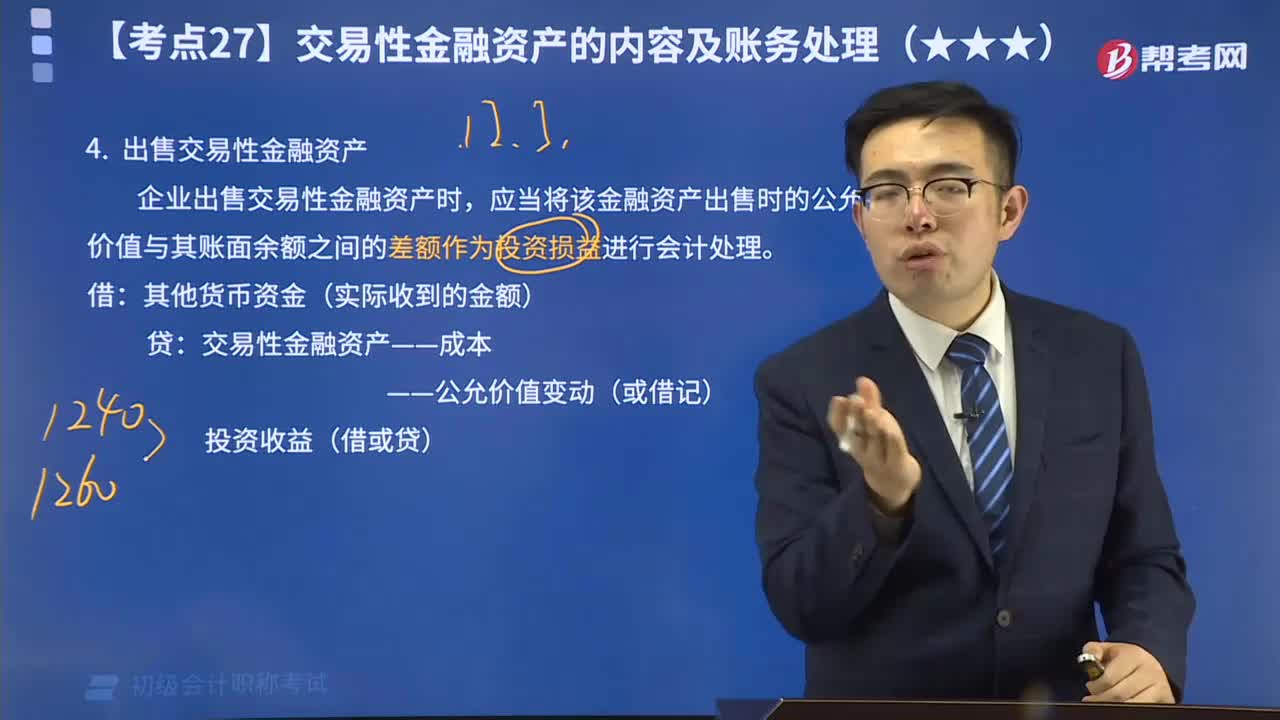

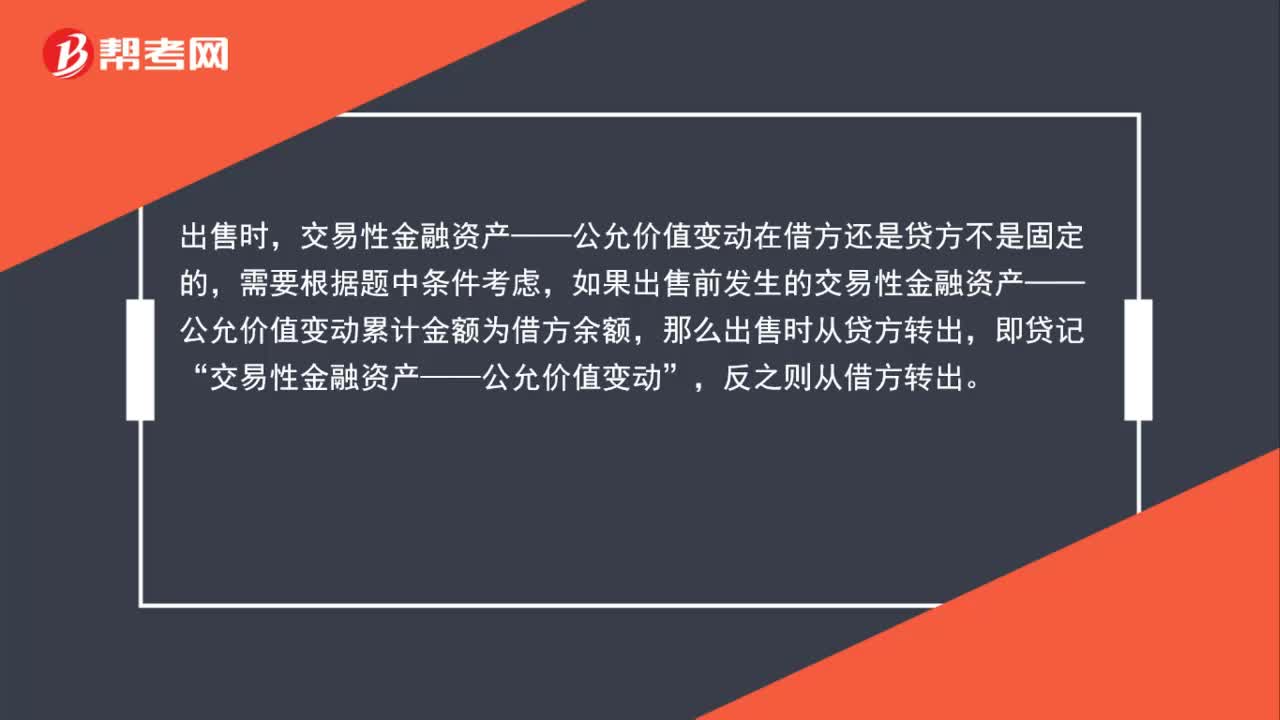

交易性金融資產(chǎn)——公允價值變動出售時應(yīng)該都記貸方嗎?

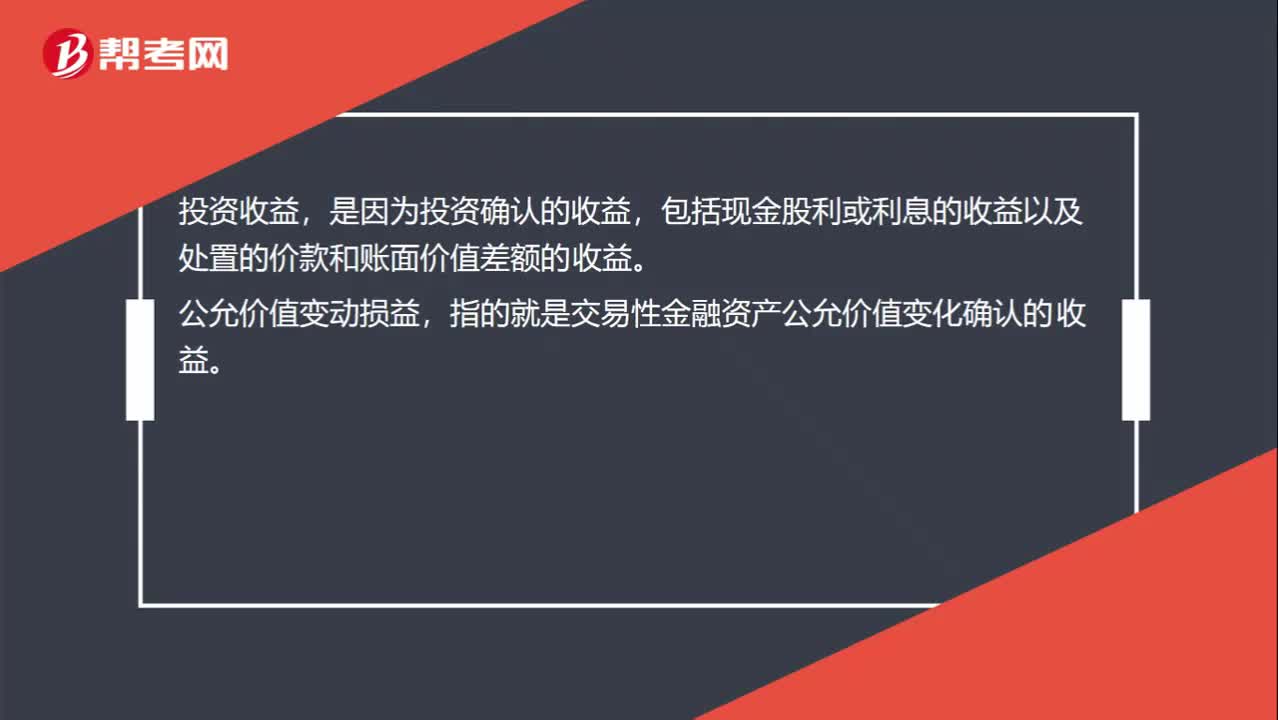

公允價值變動損益就是當期損益嗎?

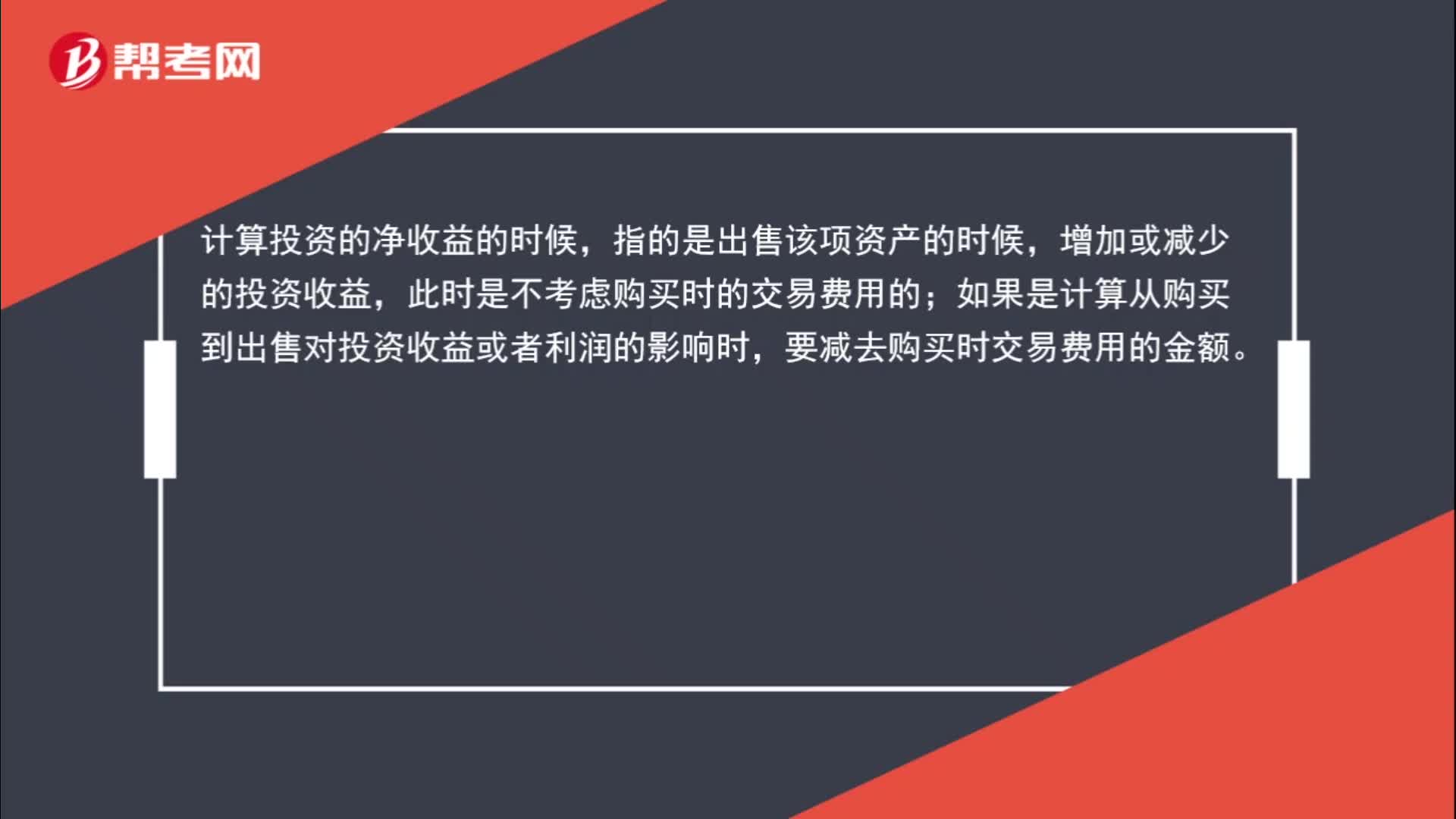

出售交易性金融資產(chǎn)時(賣出價-買入價)這部分為什么要價稅分離?

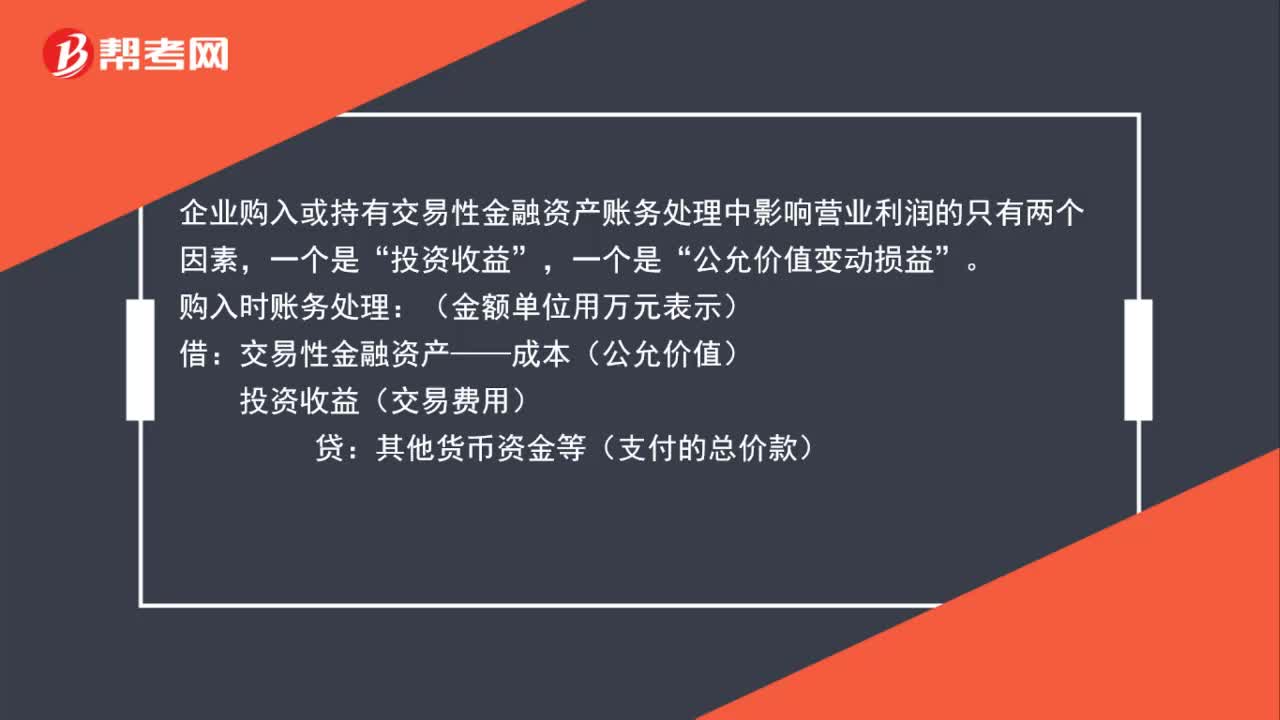

交易性金融資產(chǎn)中影響營業(yè)利潤的因素都有哪些?

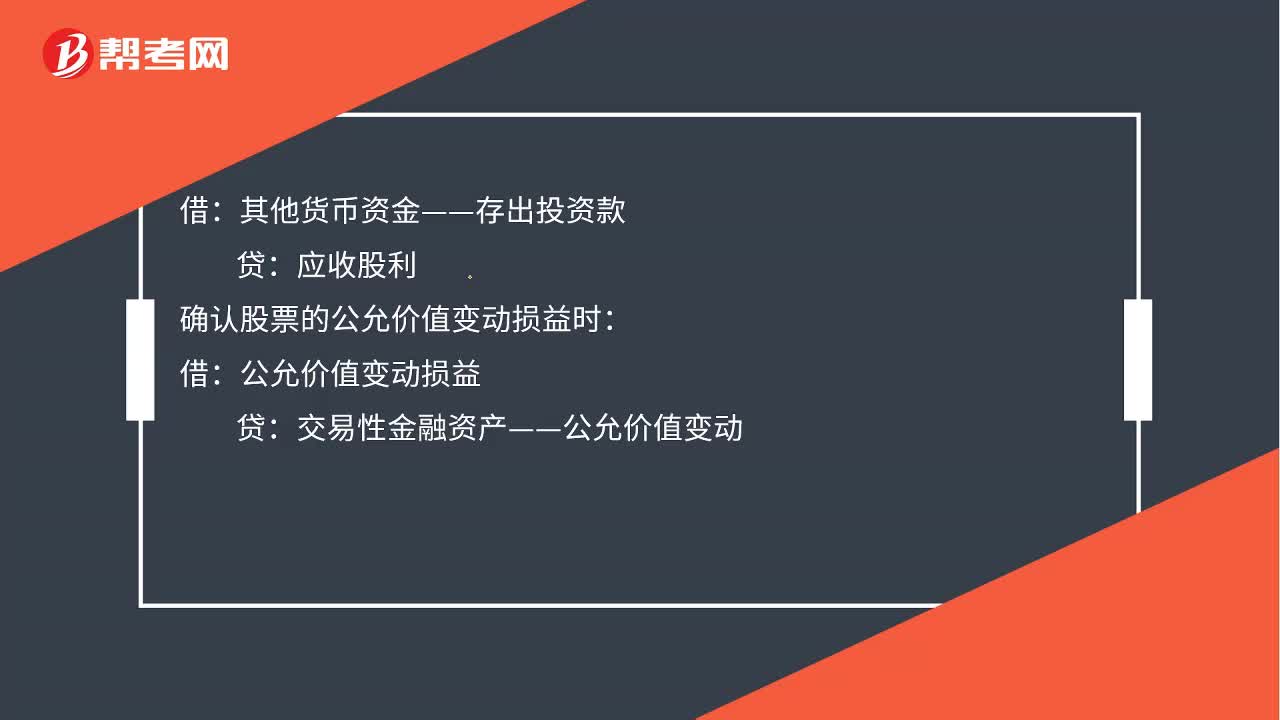

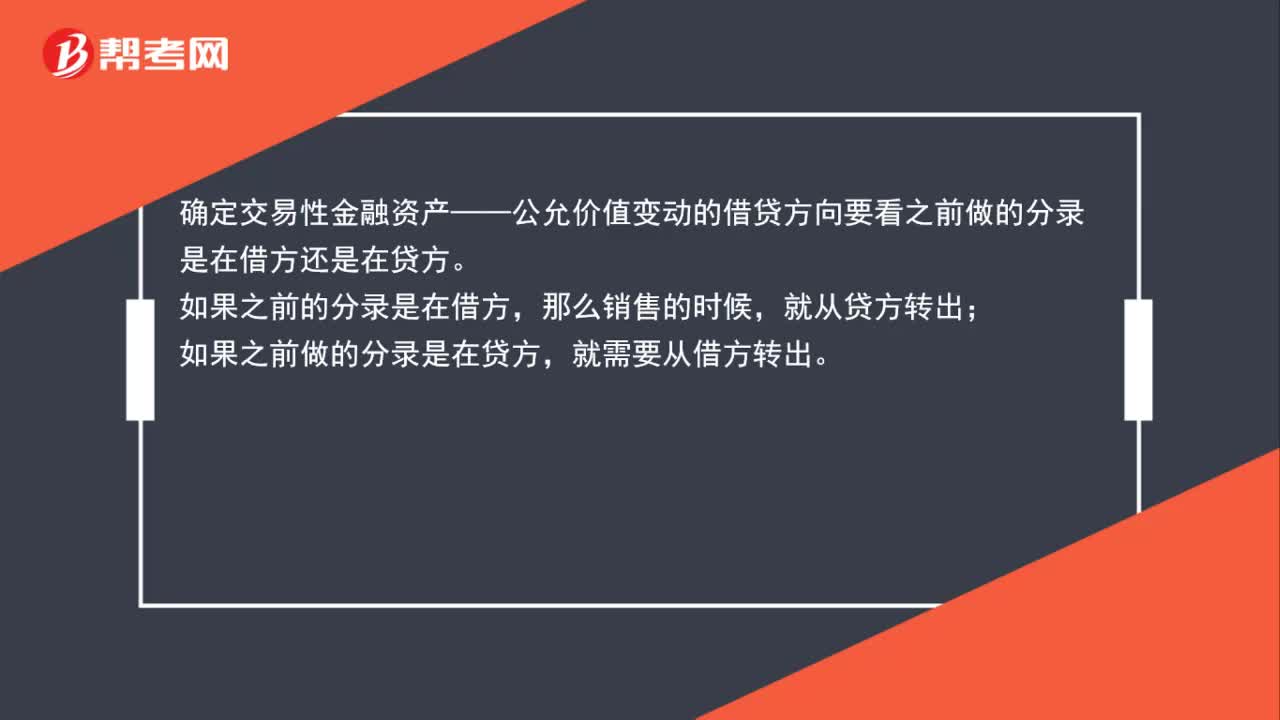

出售的時候怎么確定交易性金融資產(chǎn)公允價值變動的借貸方向?

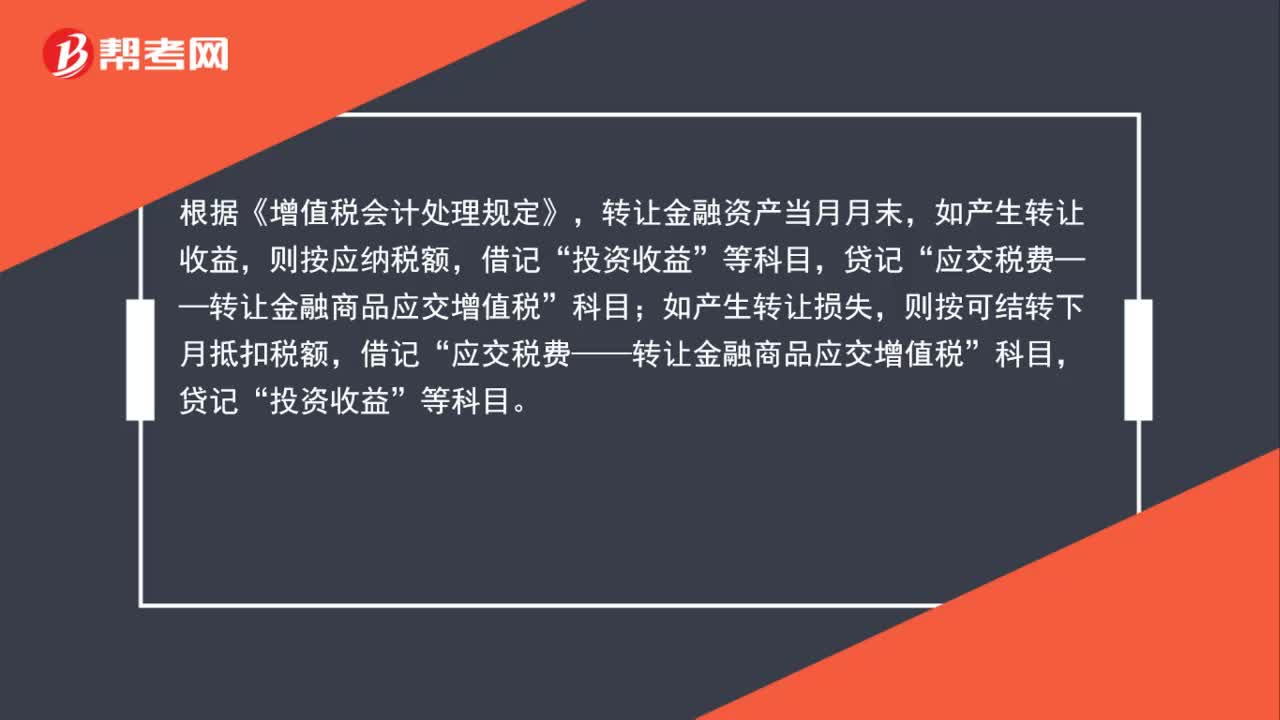

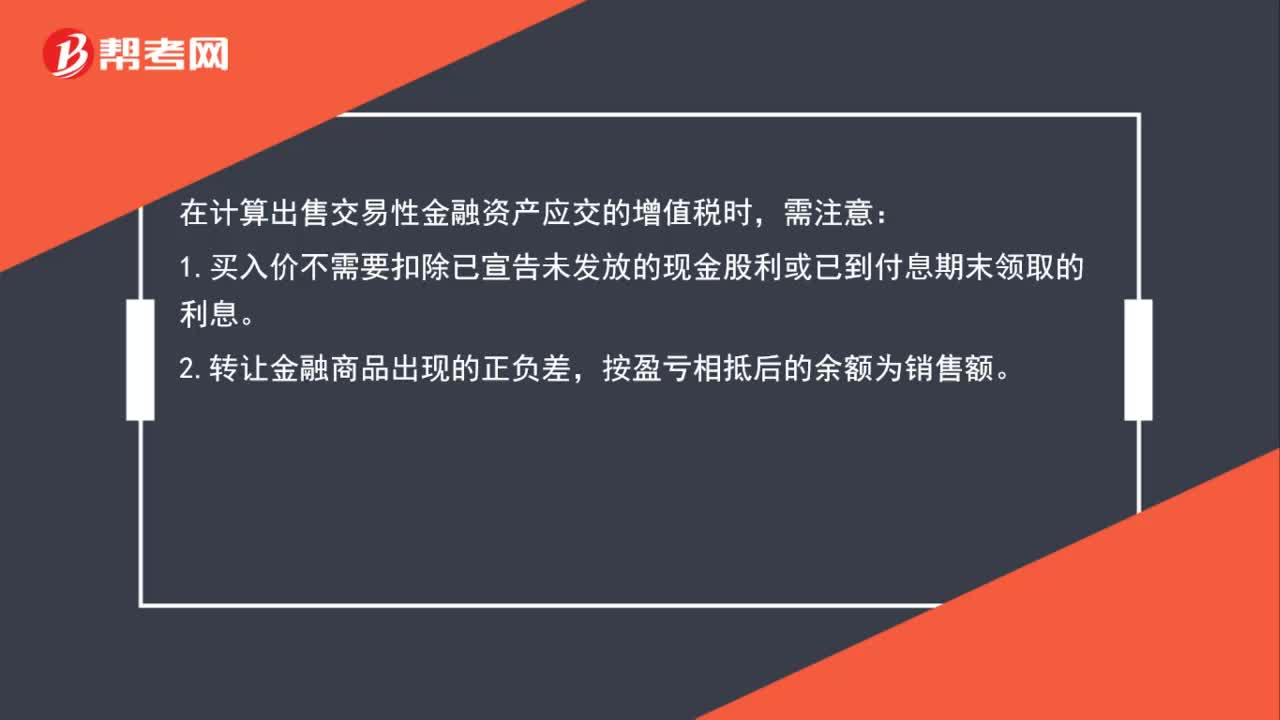

出售交易性金融資產(chǎn)應(yīng)交多少增值稅?

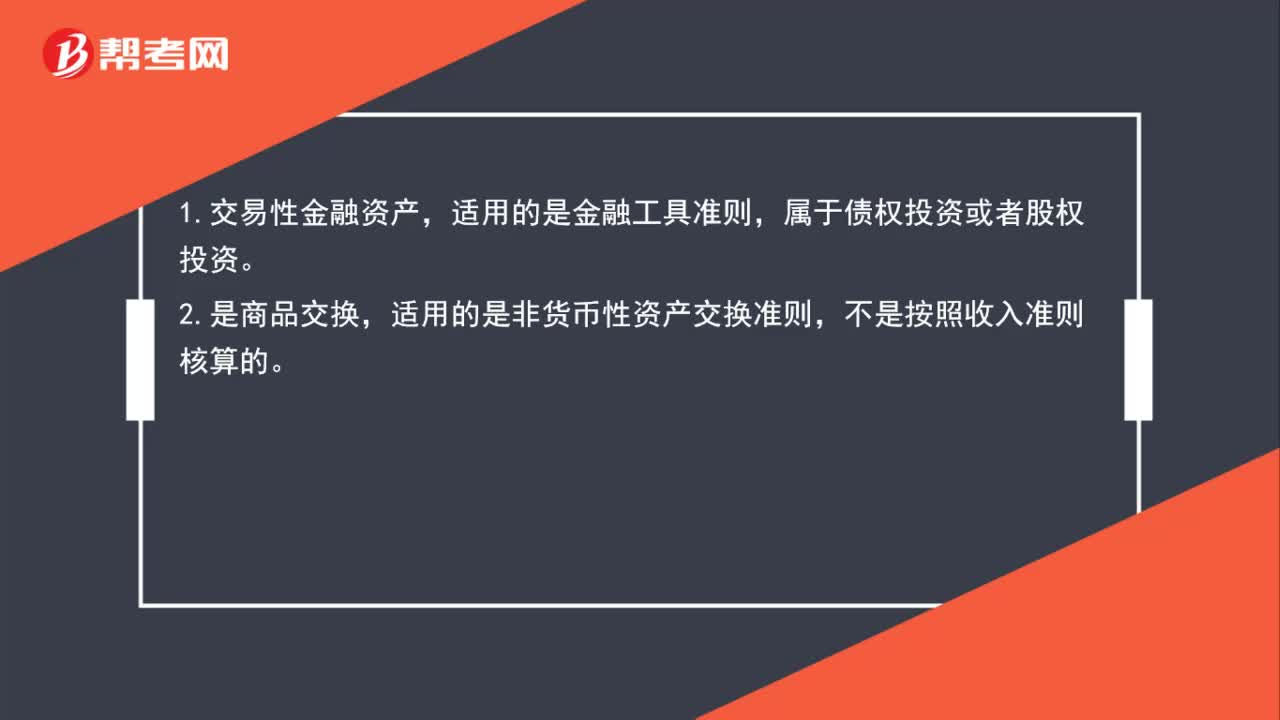

交易性金融資產(chǎn)與商品交換適用收入準則嗎?

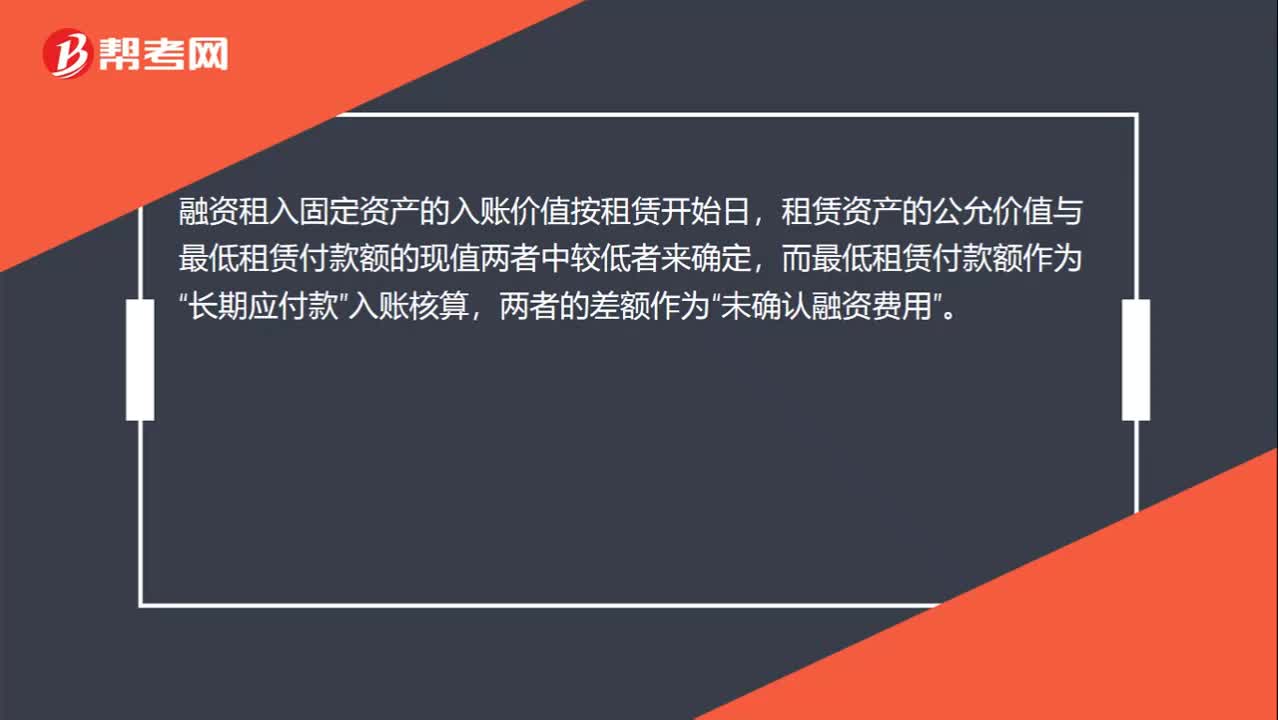

融資租入固定資產(chǎn)的入賬價值是什么?

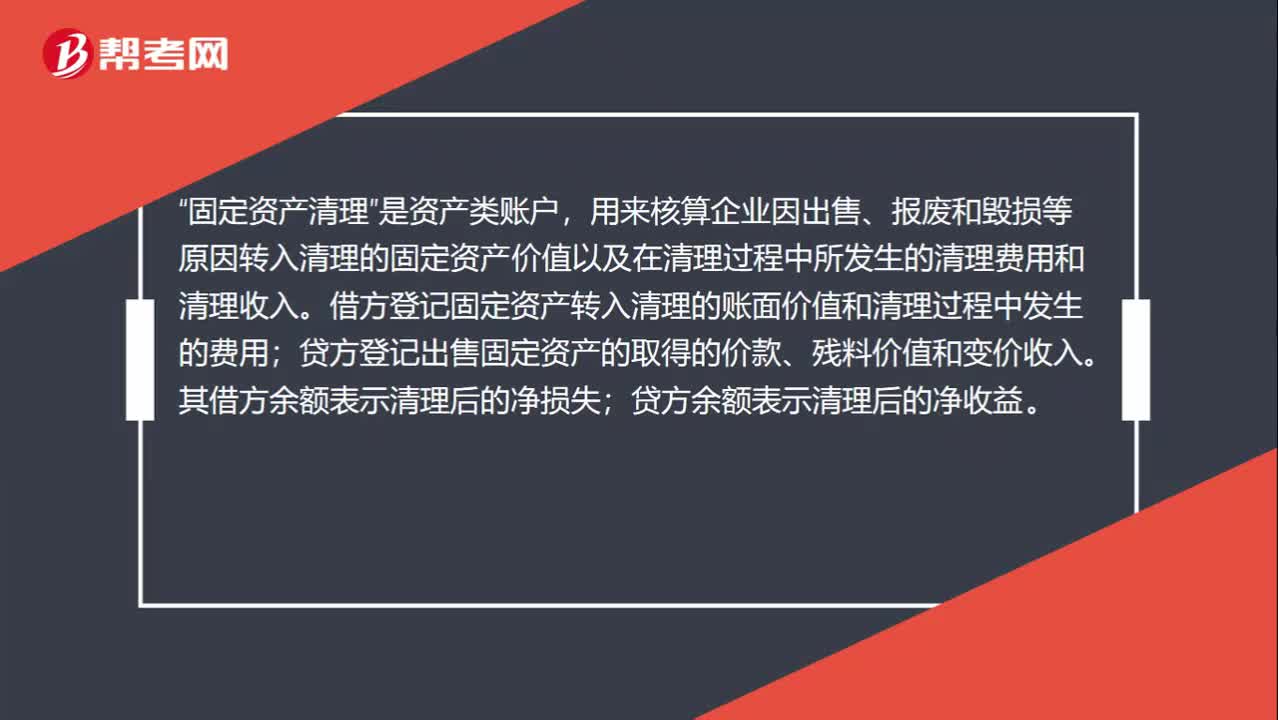

資產(chǎn)處置損益和固定資產(chǎn)什么時候使用?

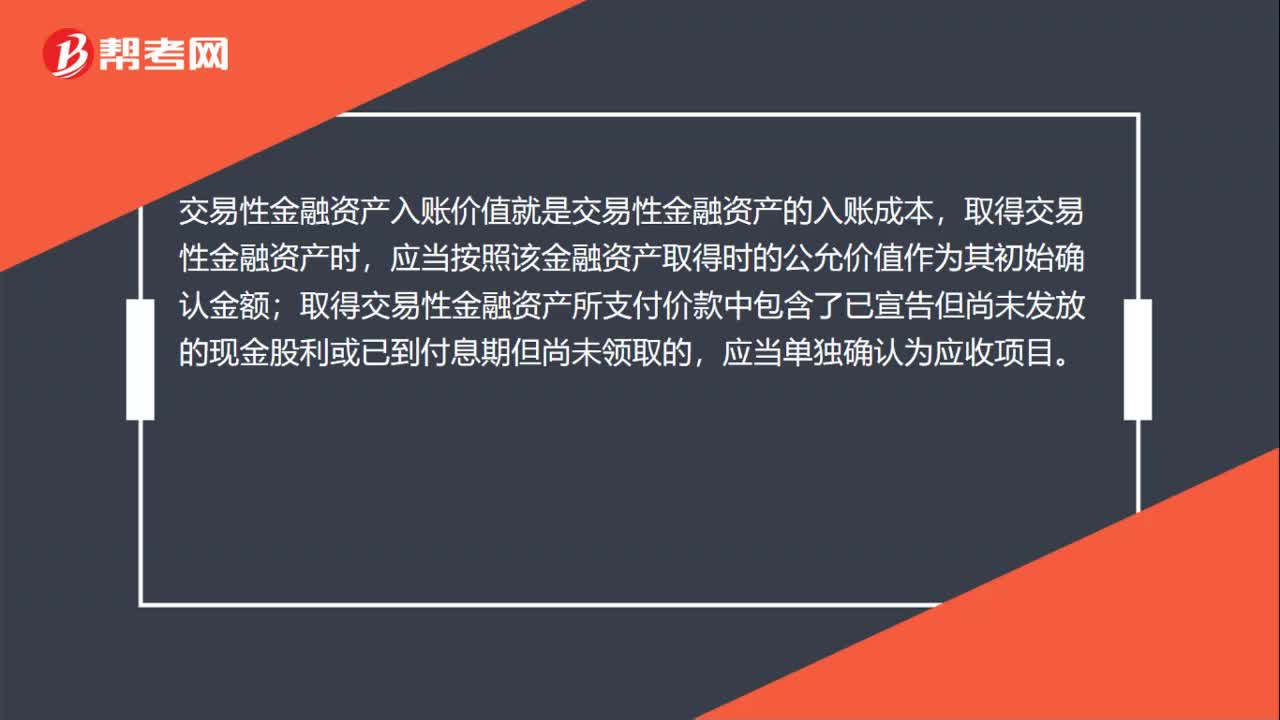

相關(guān)交易費用不計入交易性金融資產(chǎn)入賬金額嗎?

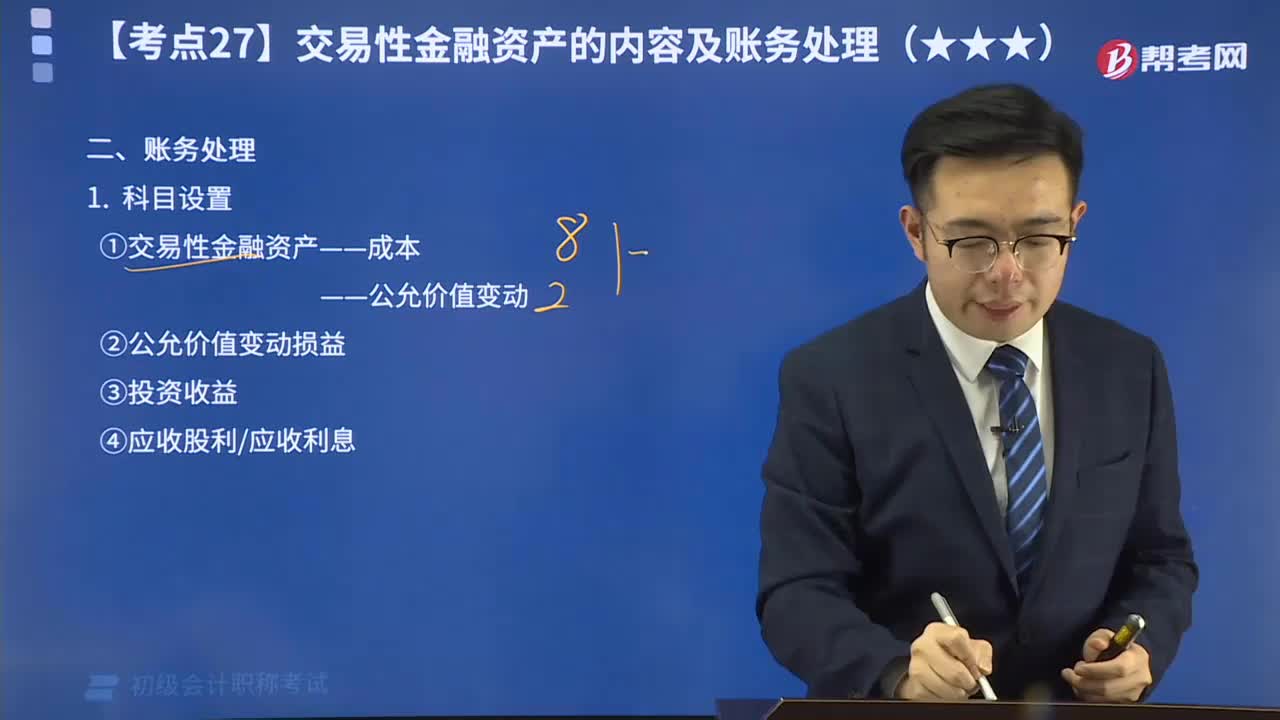

借:交易性金融資產(chǎn)-公允價值變動表示收益嗎?