注冊會計師考試相關(guān)視頻

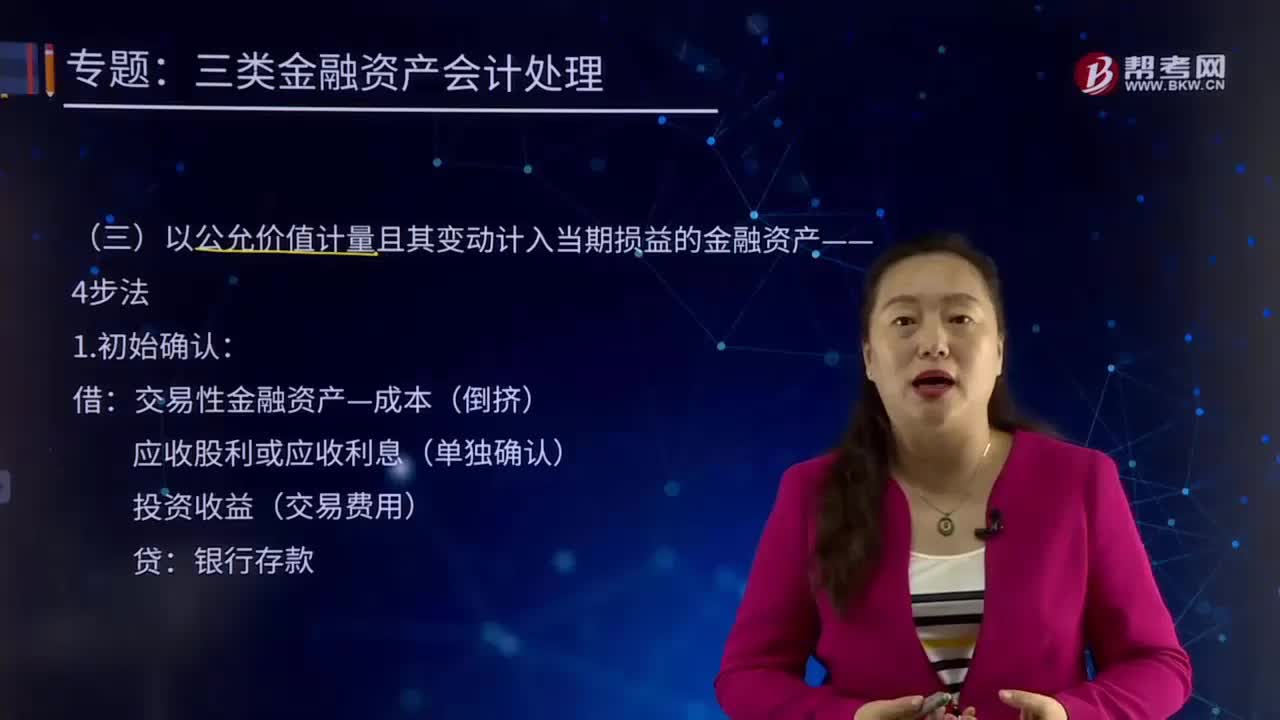

以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)的4步法是怎樣的?

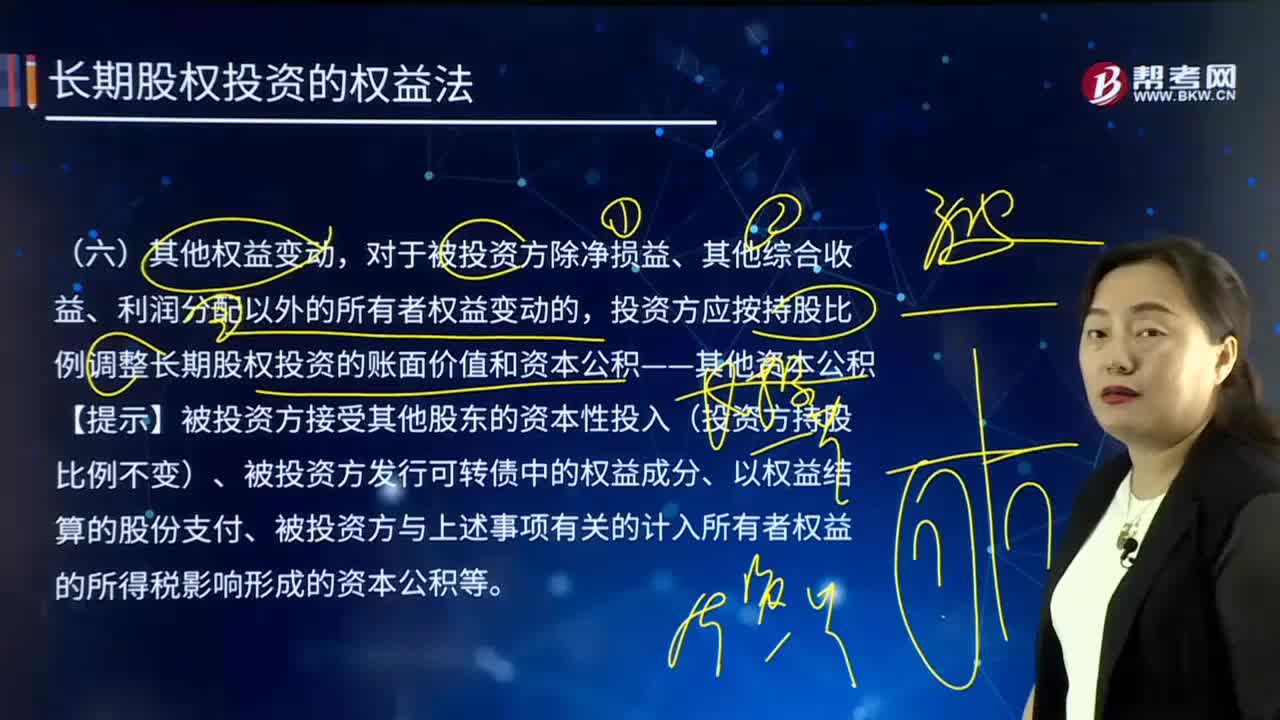

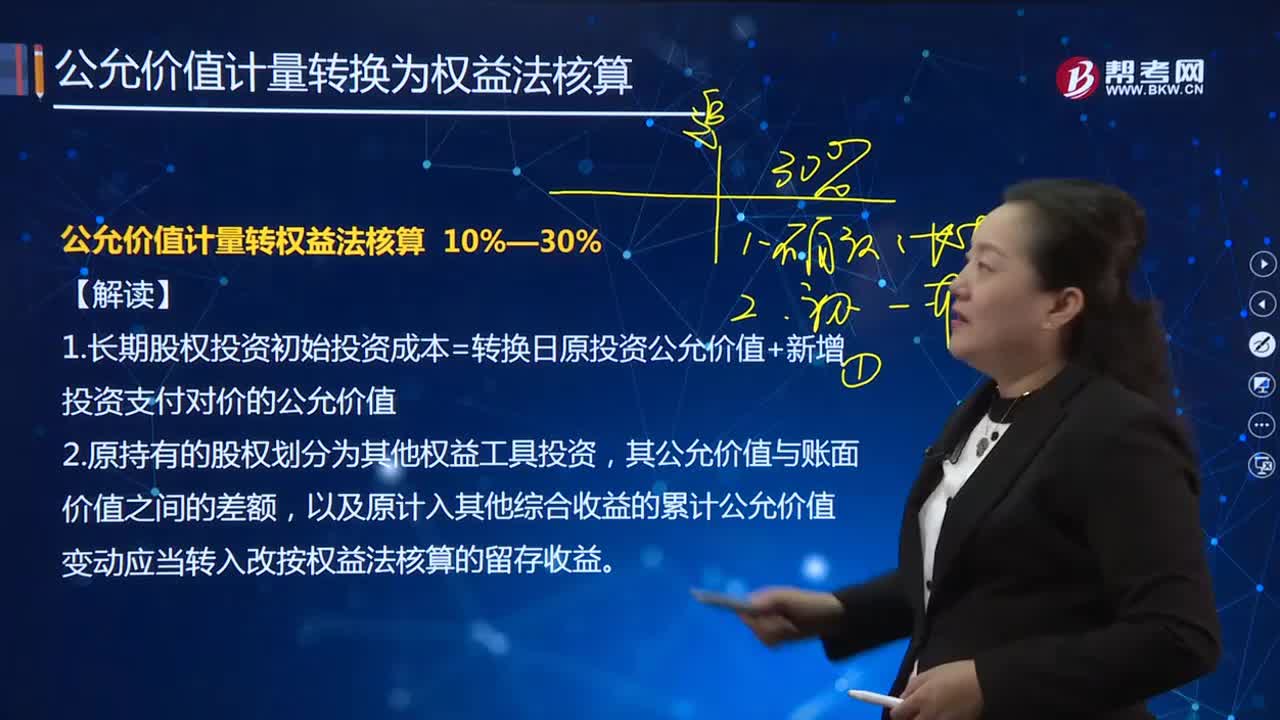

如何調(diào)整原長期股權(quán)投資的賬面價值?

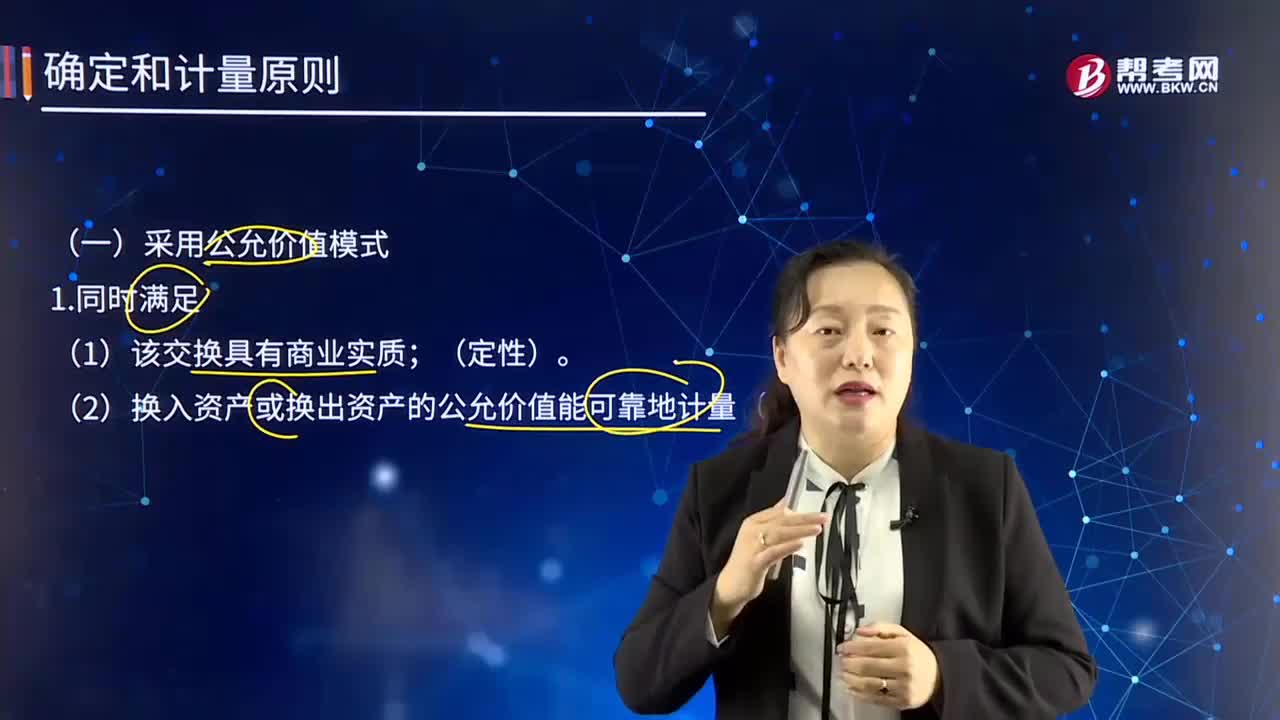

確定和計量原則中采用公允價值模式的條件是什么?

權(quán)益法核算轉(zhuǎn)公允價計量30%—10%是指什么?

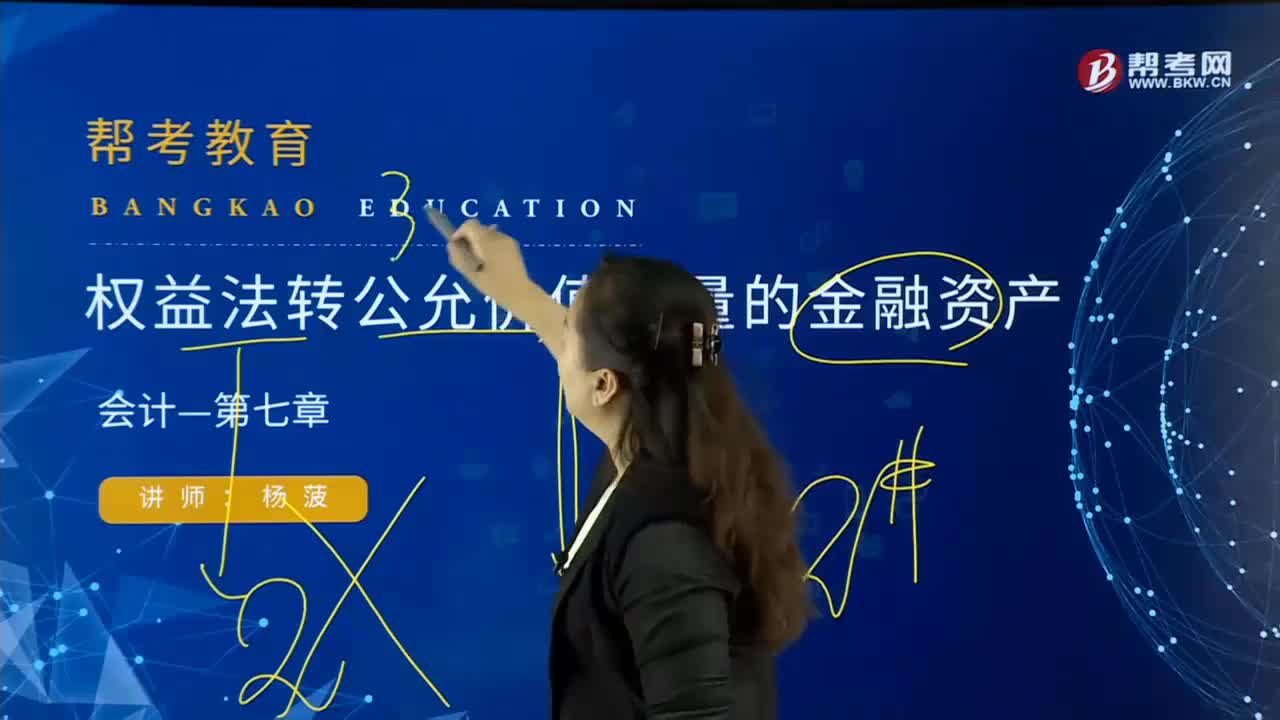

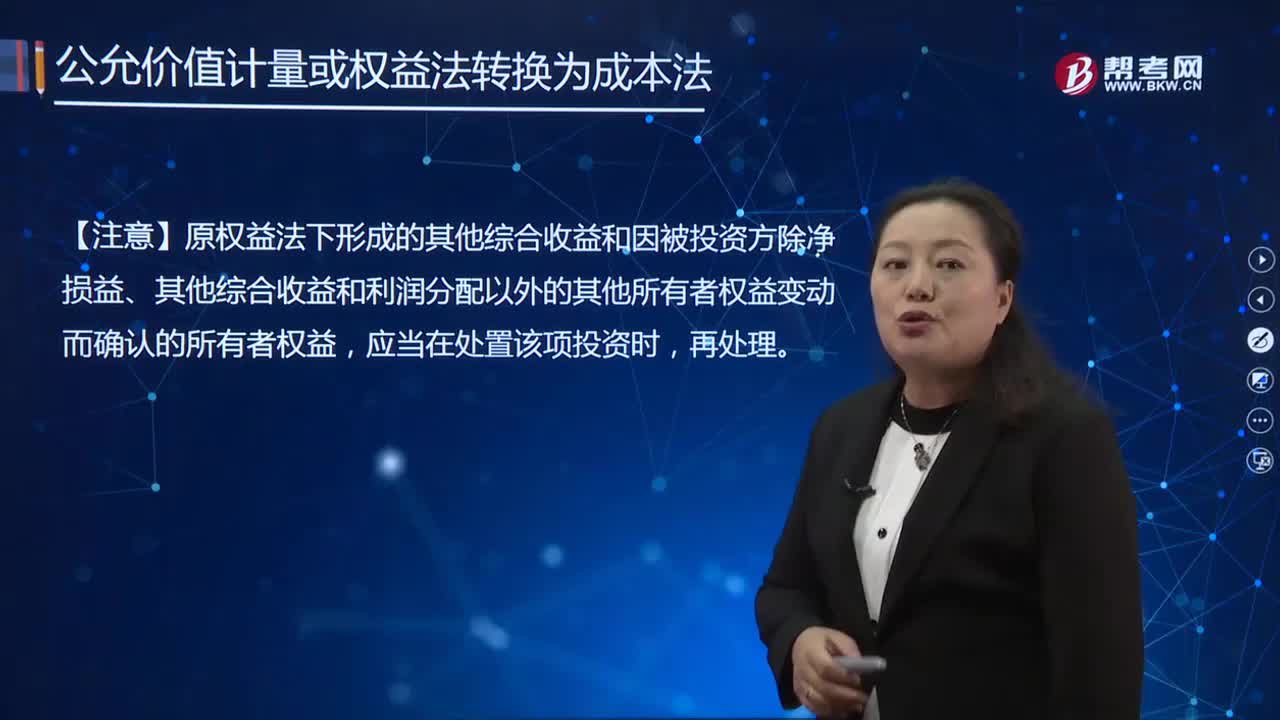

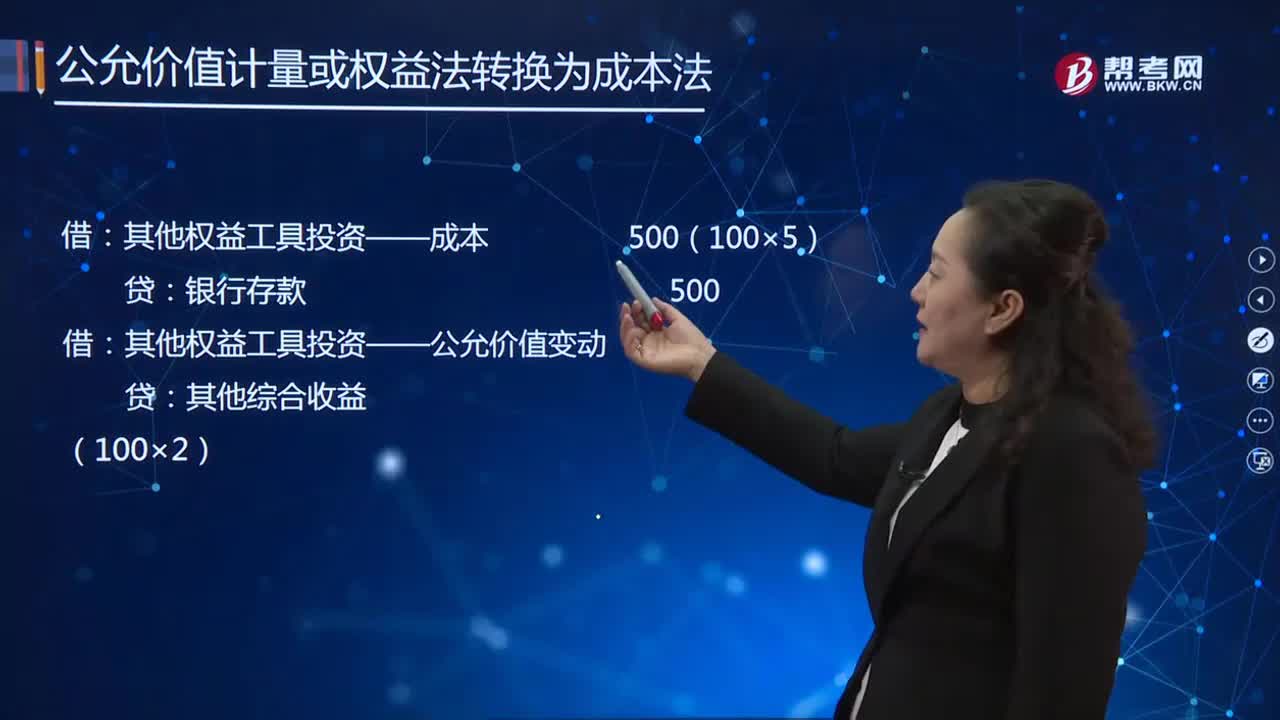

如何解讀公允價值計量轉(zhuǎn)權(quán)益法核算?

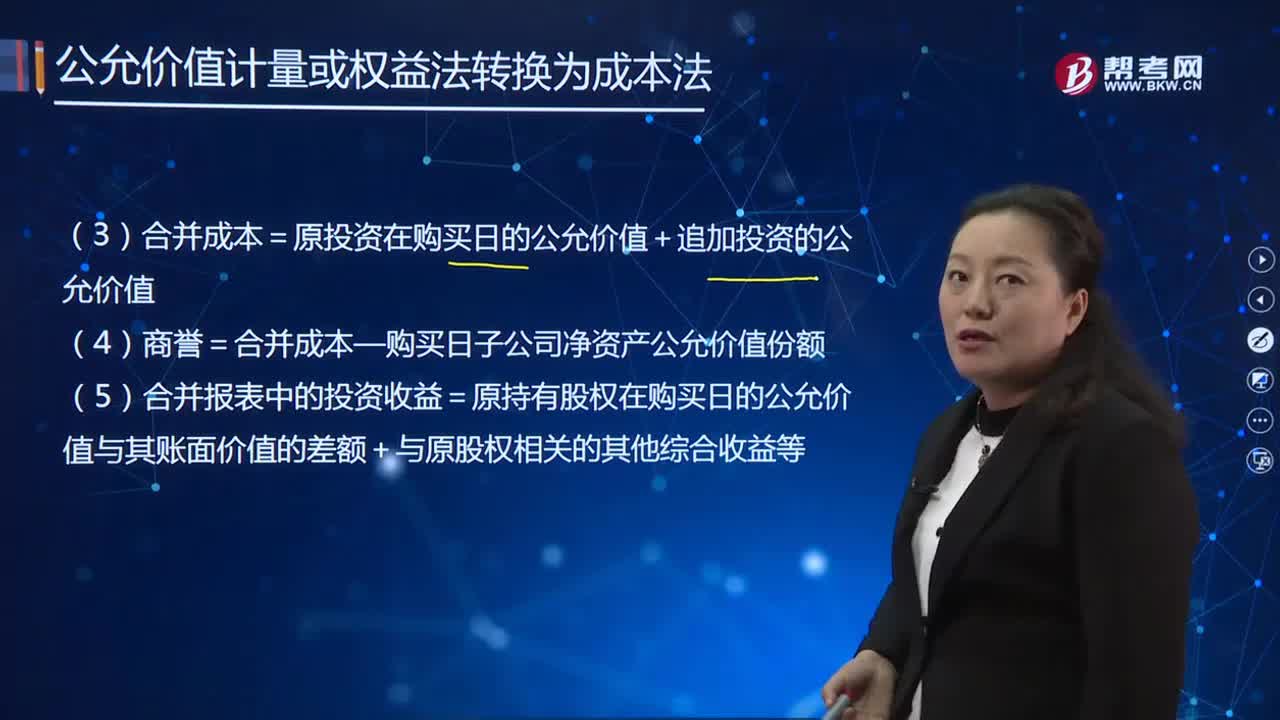

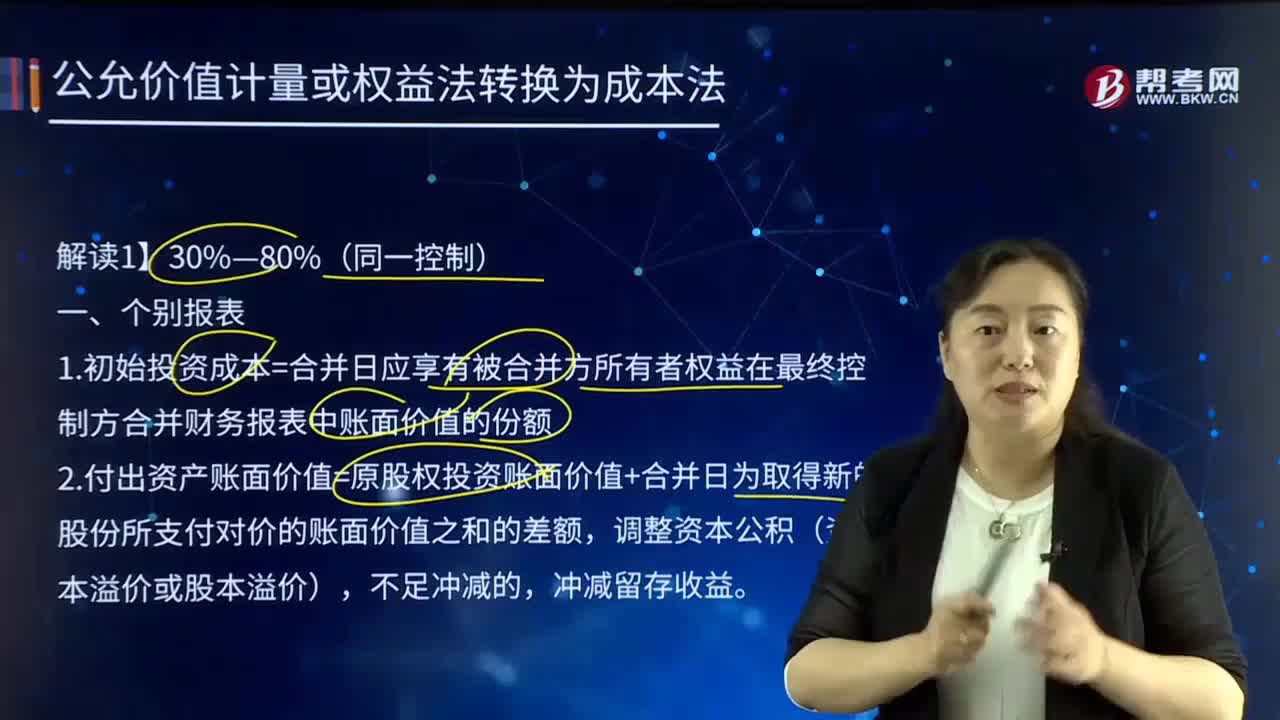

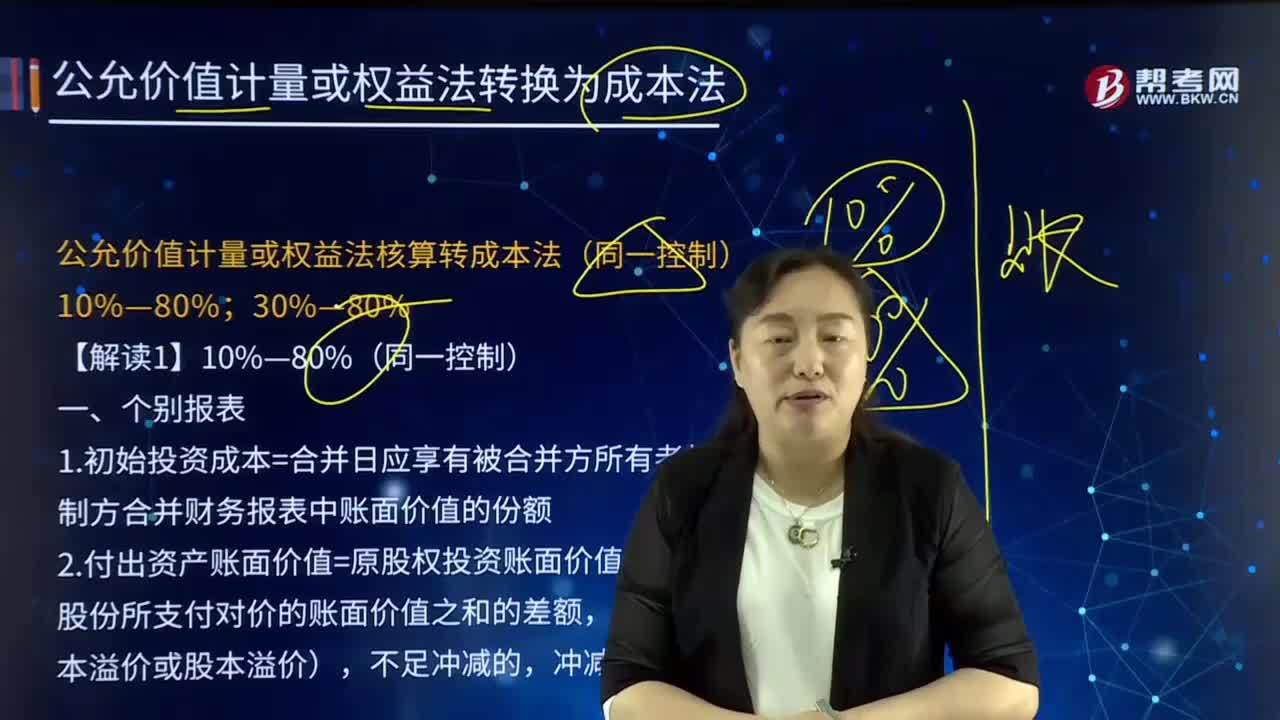

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進(jìn)行會計處理?

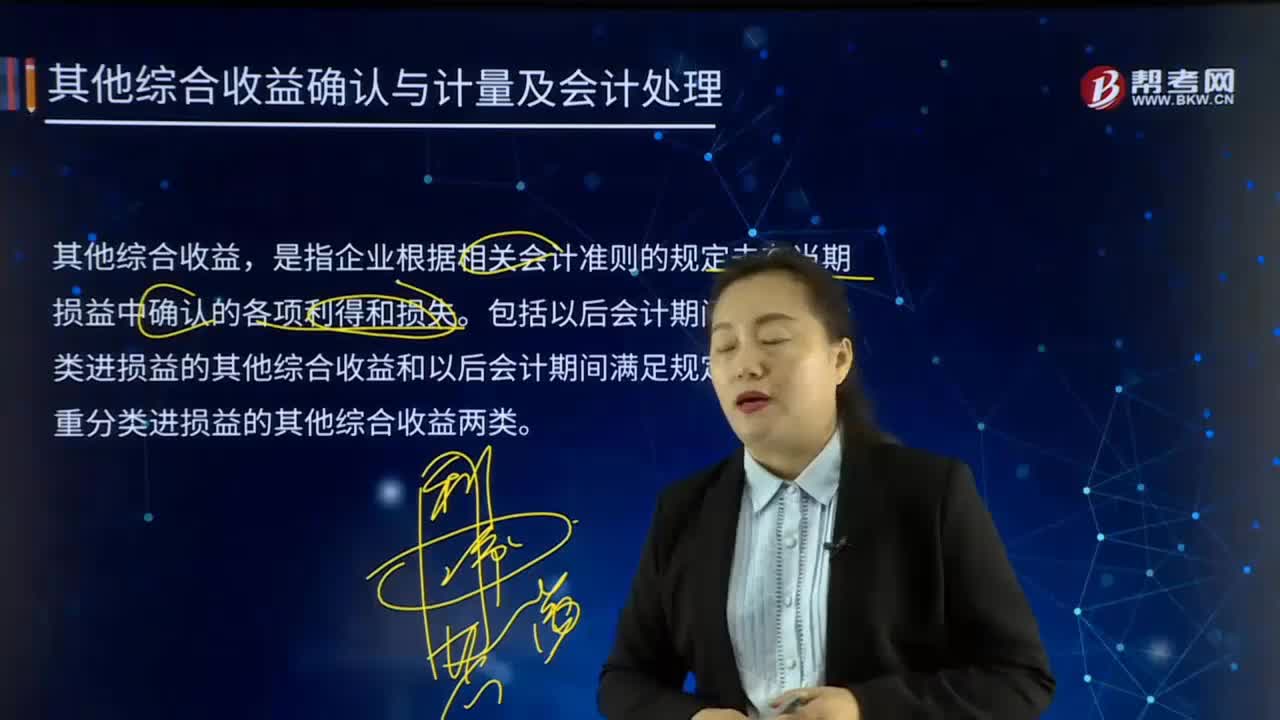

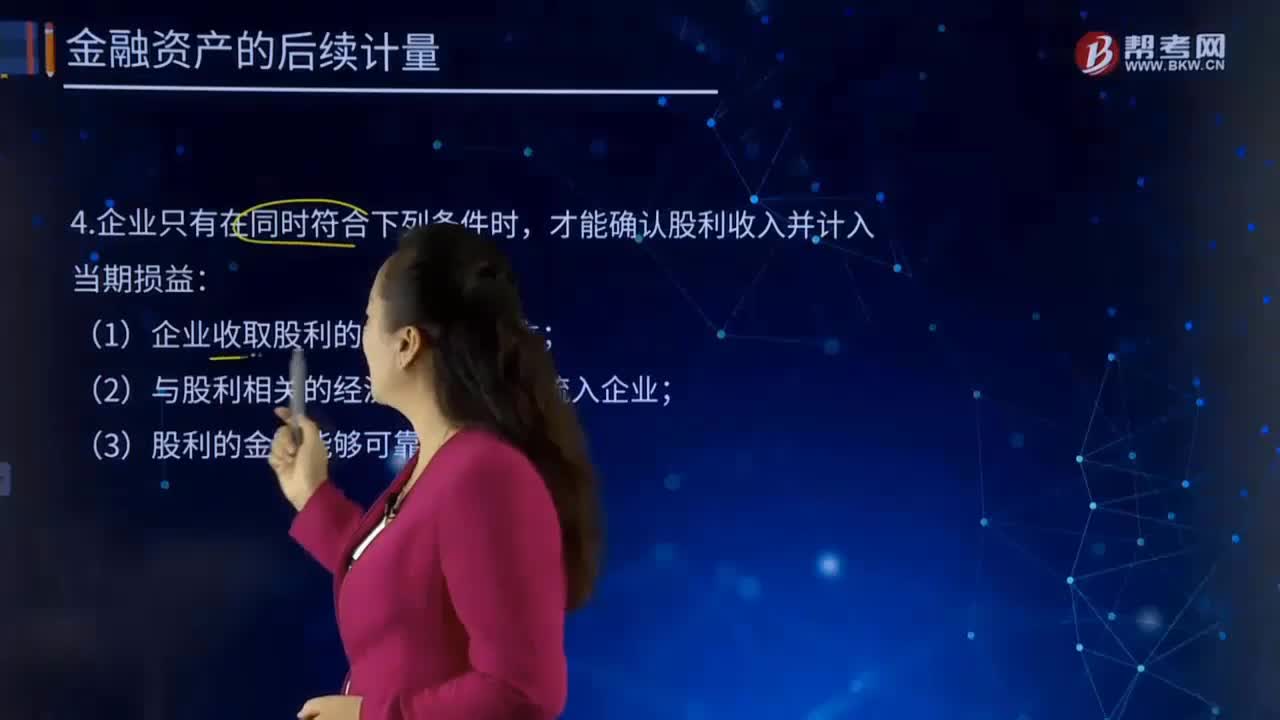

后續(xù)計量的當(dāng)期損益指的是什么?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的個別報表進(jìn)行會計處理?

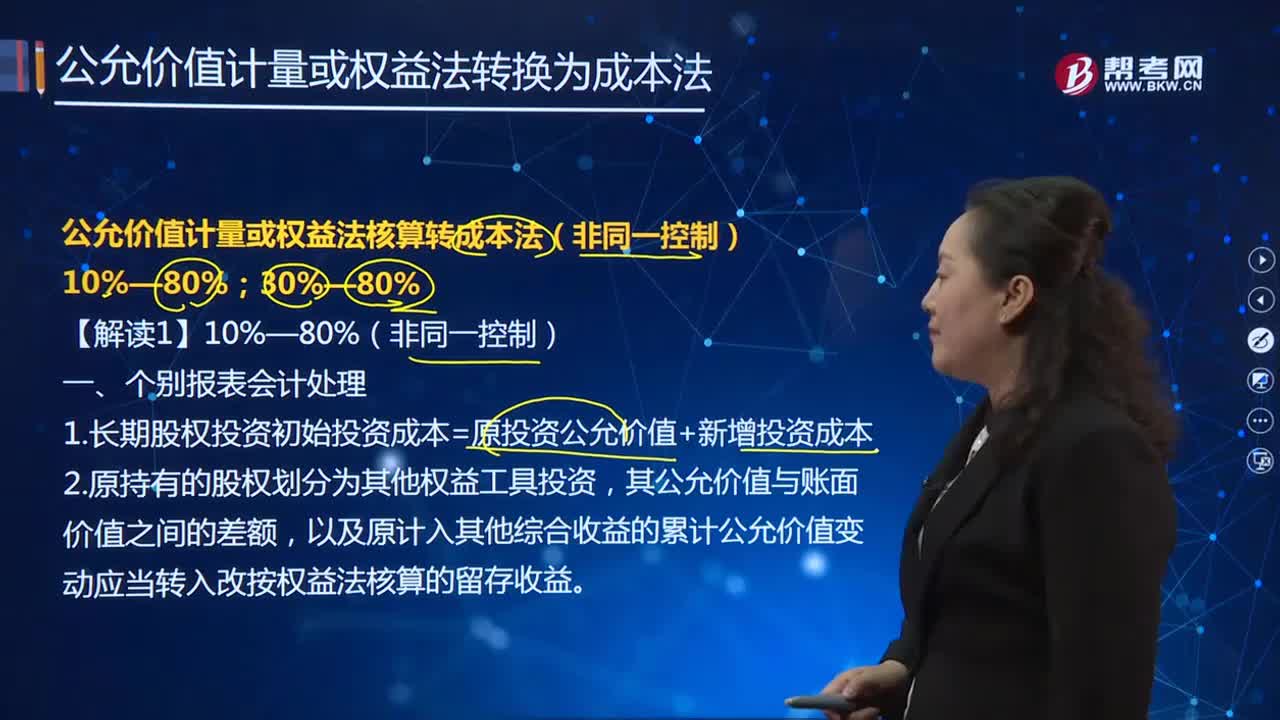

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進(jìn)行會計處理?

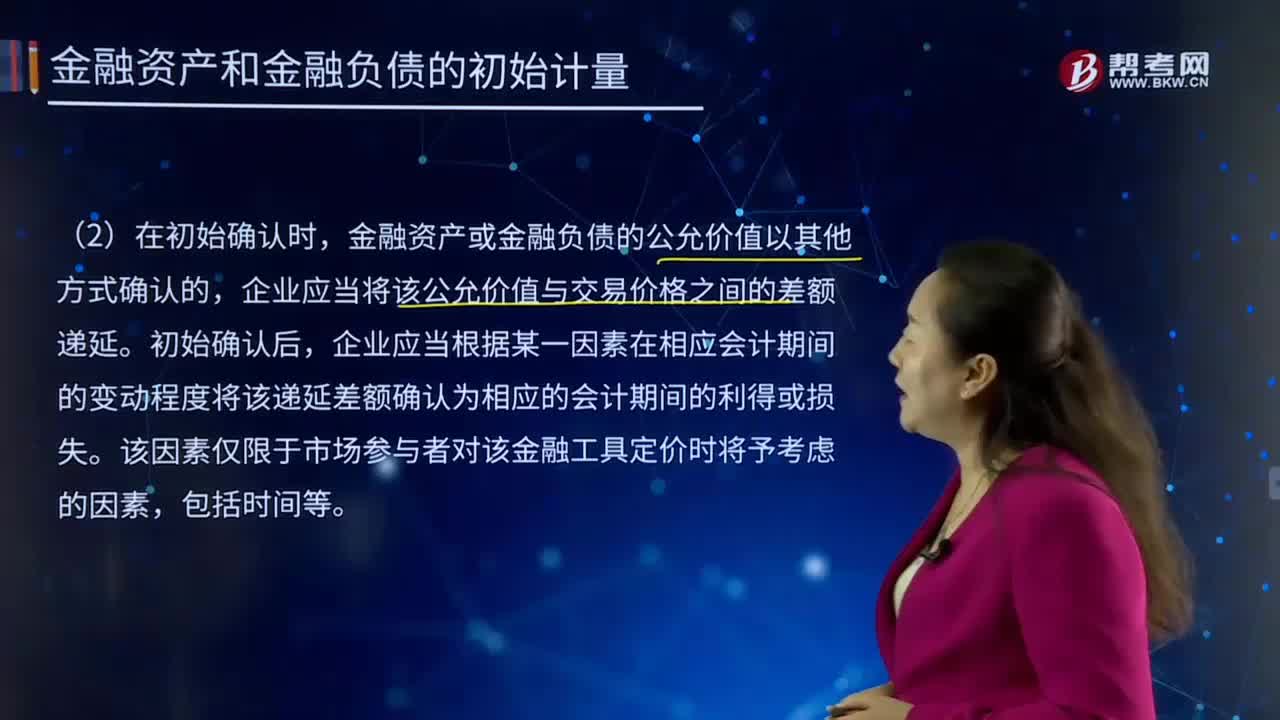

金融資產(chǎn)和金融負(fù)債的初始計量是怎樣的?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(非同一控制)的個別報表進(jìn)行會計處理?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進(jìn)行會計處理?