下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:59

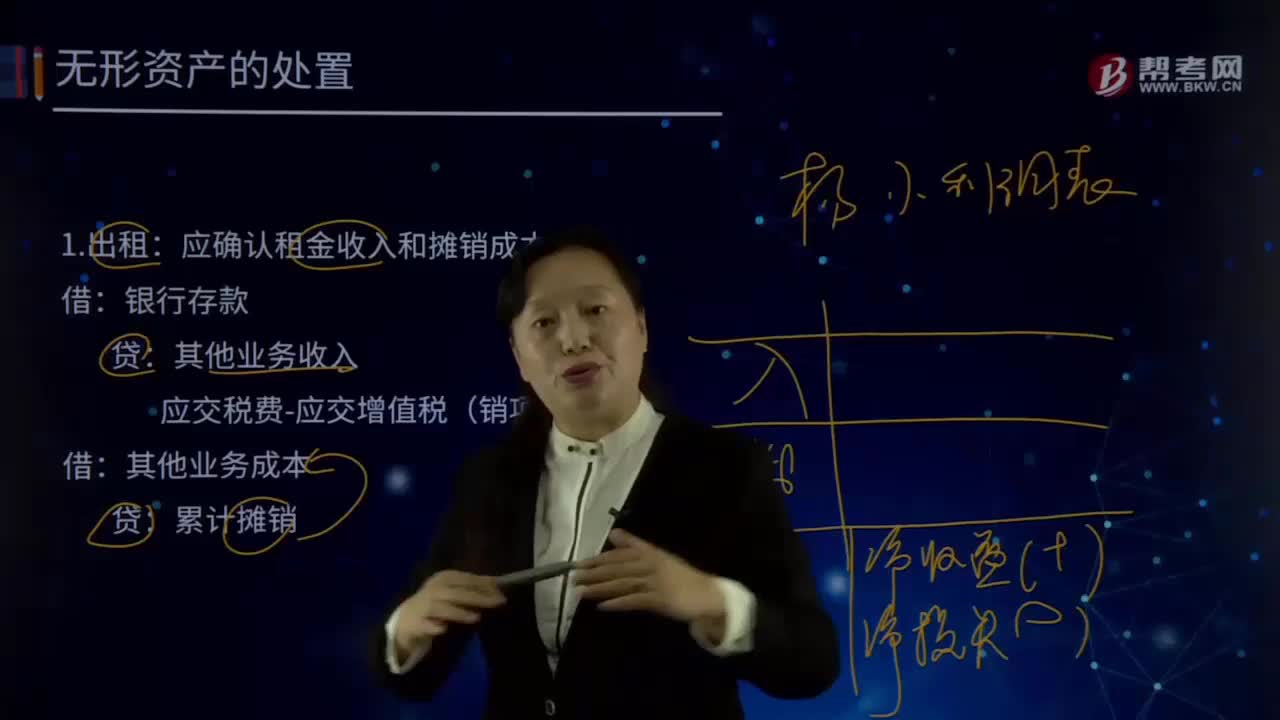

06:59怎樣處理無形資產(chǎn)?:無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權(quán)、商標權(quán)等稱為無形資產(chǎn)。應確認租金收入和攤銷成本:應交稅費-應交增值稅(銷項稅額),資產(chǎn)處置損益(借差,應交稅費-應交增值稅(銷項稅額)。累計攤銷:無形資產(chǎn)減值準備:

08:21

08:21無形資產(chǎn)的后續(xù)計量是怎樣進行會計處理的?:經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟利益的期限的。(1)運用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;無形資產(chǎn)的應攤銷金額為其成本扣除預計殘值后的金額,還應扣除已計提的無形資產(chǎn)減值準備累計金額:(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時購買該無形資產(chǎn),企業(yè)選擇的無形資產(chǎn)攤銷方法。無形資產(chǎn)的攤銷金額一般應當計入當期損益(管理費用、其他業(yè)務成本等)。

02:20

02:20固定資產(chǎn)盤虧的會計處理是怎樣的?:固定資產(chǎn)盤虧的會計處理是怎樣的?固定資產(chǎn)盤虧屬于營業(yè)外支出指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,調(diào)整帳面記錄,固定資產(chǎn)”借記,折舊“沖銷固定資產(chǎn)原值和已提折舊額”并將其凈值先記入待處理財產(chǎn)損失帳戶,同時在固定資產(chǎn)卡片作相應注銷記錄,并登記固定資產(chǎn)登記簿。待處理財產(chǎn)損失,帳戶結(jié)轉(zhuǎn)“注銷盤虧固定資產(chǎn)的凈值”固定資產(chǎn)盤虧的會計處理,累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):

02:56

02:56固定資產(chǎn)盤盈的會計處理是怎樣的?:固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資 產(chǎn)。并調(diào)整賬面記錄。一般按重置完全價值以及估計的折舊額,記入固定資產(chǎn)賬戶和折舊賬戶,先記入"待處理財產(chǎn)"賬戶,再從"待處理財產(chǎn)盤盈"賬戶結(jié)轉(zhuǎn)"固定基金"賬戶,固定資產(chǎn)盤盈的會計處理:盤盈的固定資產(chǎn),固定資產(chǎn)(重置成本):以前年度損益調(diào)整。固定資產(chǎn)盤盈應作為前期差錯記入"以前年度損益調(diào)整"科目。

04:07

04:07固定資產(chǎn)處置是怎樣進行賬務處理的?:固定資產(chǎn)處置是怎樣進行賬務處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)、經(jīng)營有關(guān)的設(shè)備、器具、工具等。也應當作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.出售持有待售非流動資產(chǎn)、處置組見25章。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

04:56

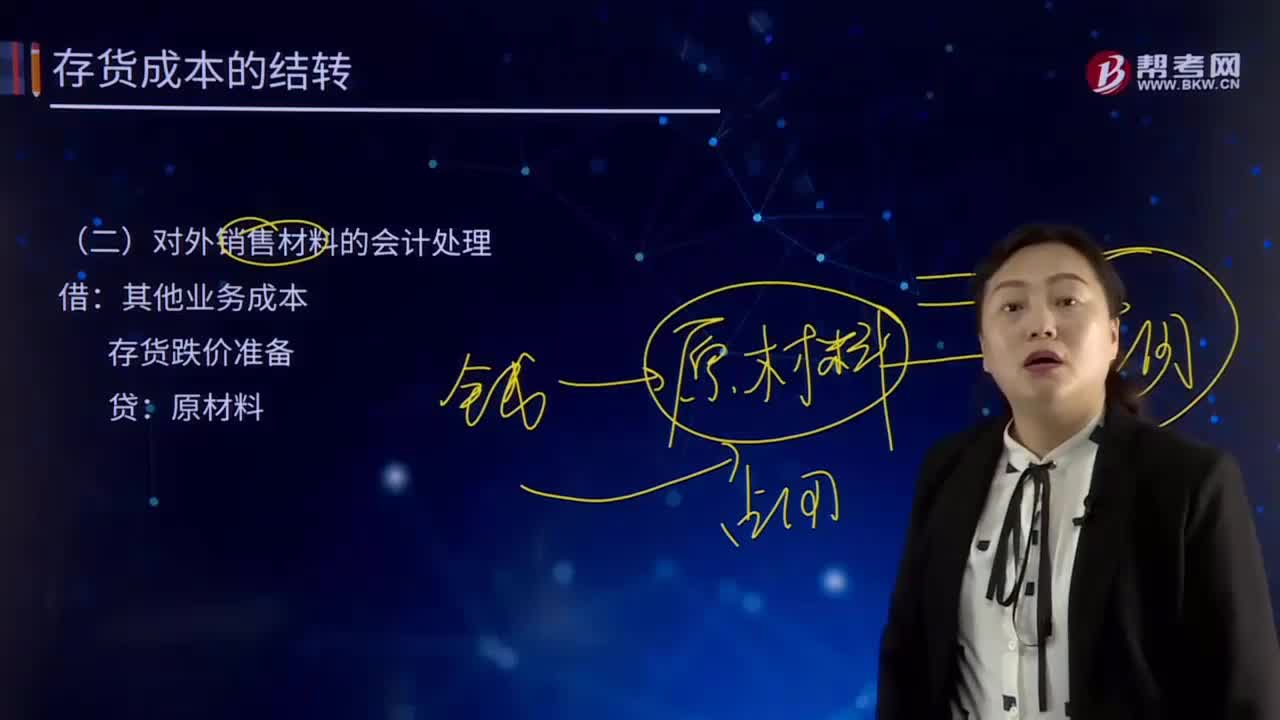

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準備“其他業(yè)務成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備,存貨跌價準備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

03:59

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務成本是指企業(yè)銷售商品、提供勞務等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認銷售商品、提供勞務等主營業(yè)務收入時,將已銷售商品、已提供勞務的成本轉(zhuǎn)入主營業(yè)務成本。企業(yè)應當設(shè)置"主營業(yè)務成本"科目,按主營業(yè)務的種類進行明細核算,用于核算企業(yè)因銷售商品、提供勞務或讓渡資產(chǎn)使用權(quán)等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務成本"等科目。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經(jīng)營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關(guān)準則執(zhí)行(非貨幣性資產(chǎn)交換、債務重組、企業(yè)合并等)

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

02:35

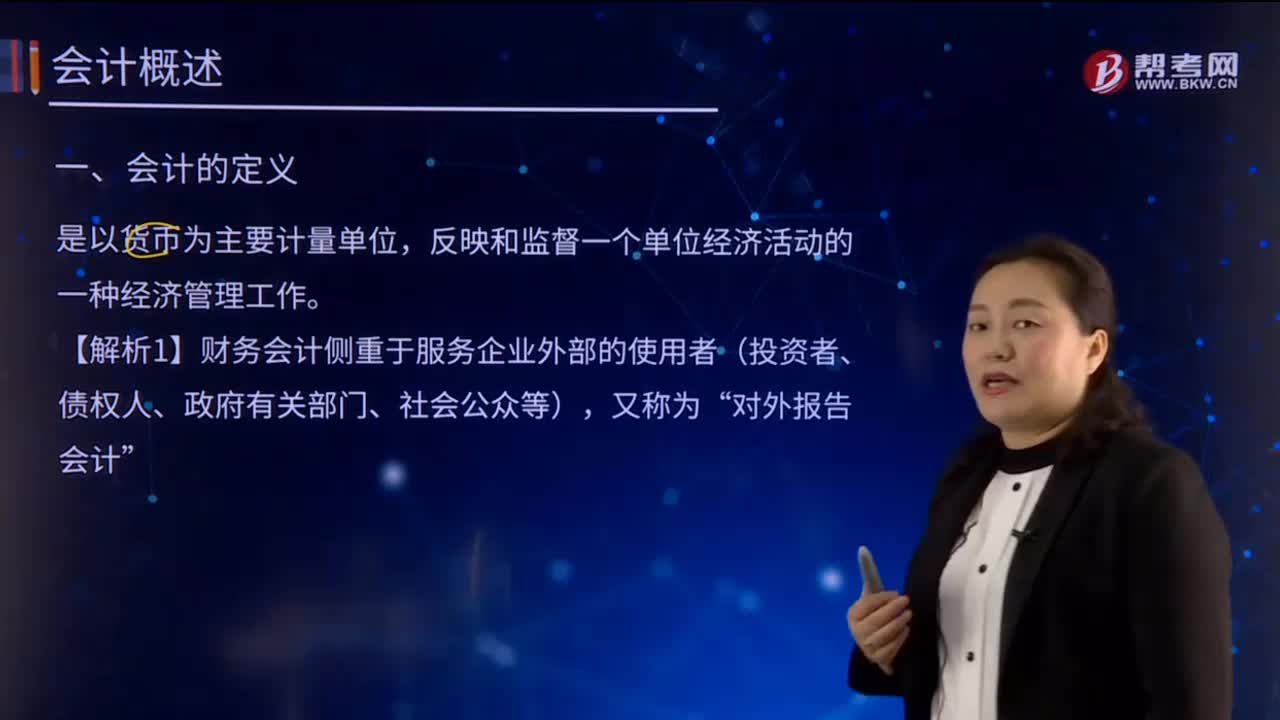

02:35怎樣理解會計的含義?:會計主要提供企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量信息,【解析1】財務會計側(cè)重于服務企業(yè)外部的使用者(投資者、債權(quán)人、政府有關(guān)部門、社會公眾等),主要履行的是其反映企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量的職能作用,會計是隨著人類社會生產(chǎn)的發(fā)展和經(jīng)濟管理的需要而產(chǎn)生、發(fā)展并不斷完善起來的,會計的核算內(nèi)容、核算方法等也得到了較大發(fā)展。

04:53

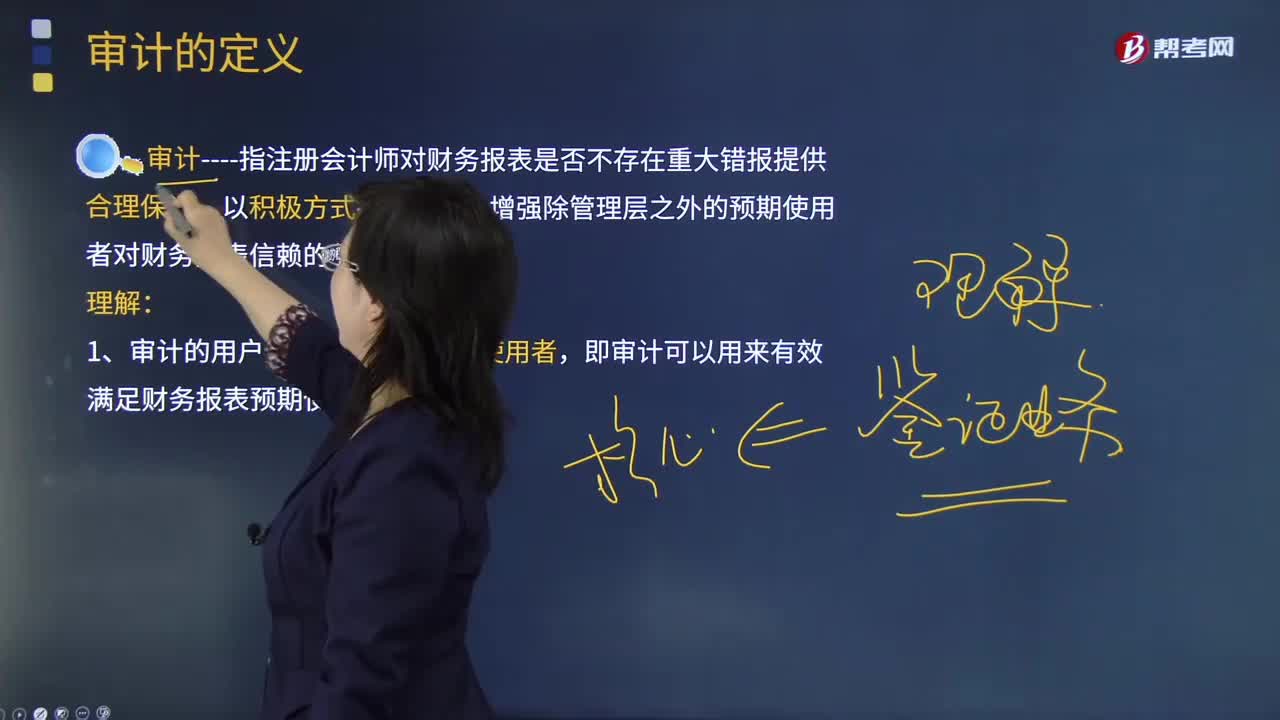

04:53怎樣理解審計的基本概念?:審計指注冊會計師對財務報表是否不存在重大錯報提供合理保證,認為對本期財務報表審計最為重要的事項,這些事項是在對財務報表整體進行審計并形成意見的背景下進行處理的,按照《中國注冊會計師審計準則第1504號——在審計報告中溝通關(guān)鍵審計事項》的規(guī)定描述每一關(guān)鍵審計事項,我們的目標是對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日