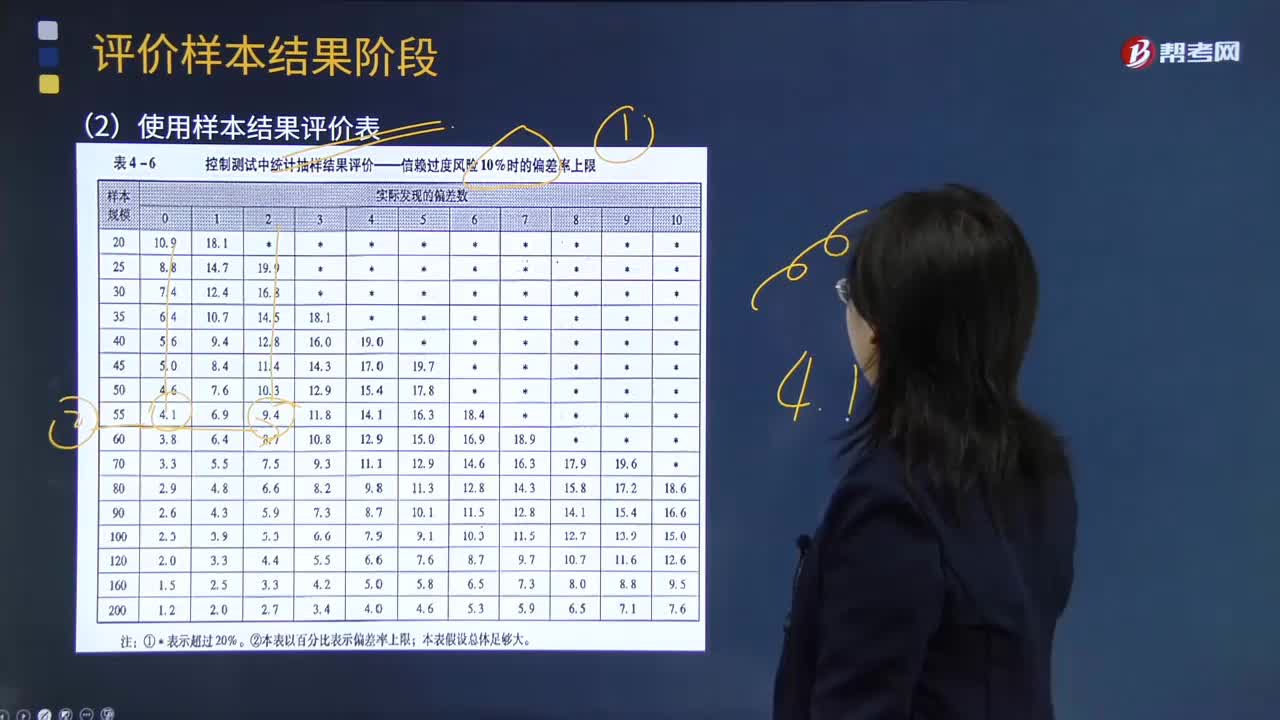

注冊會計師考試相關(guān)視頻

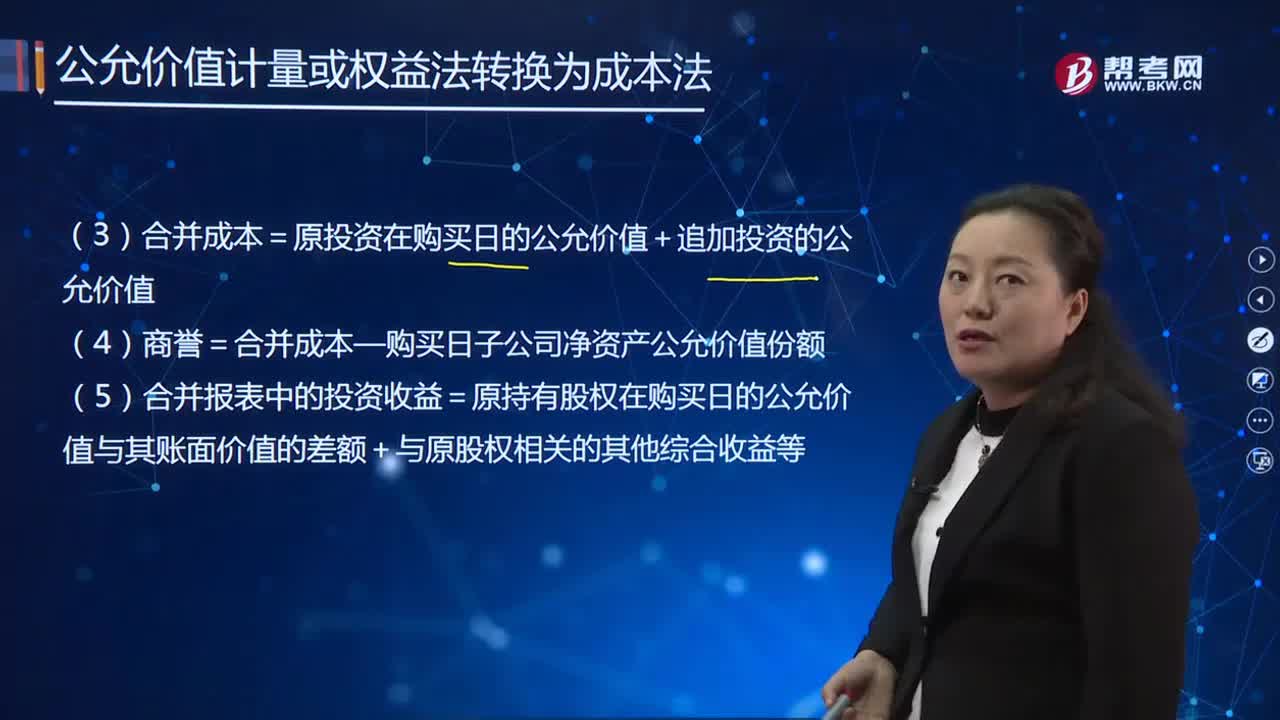

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?

如何調(diào)整原長期股權(quán)投資的賬面價值?

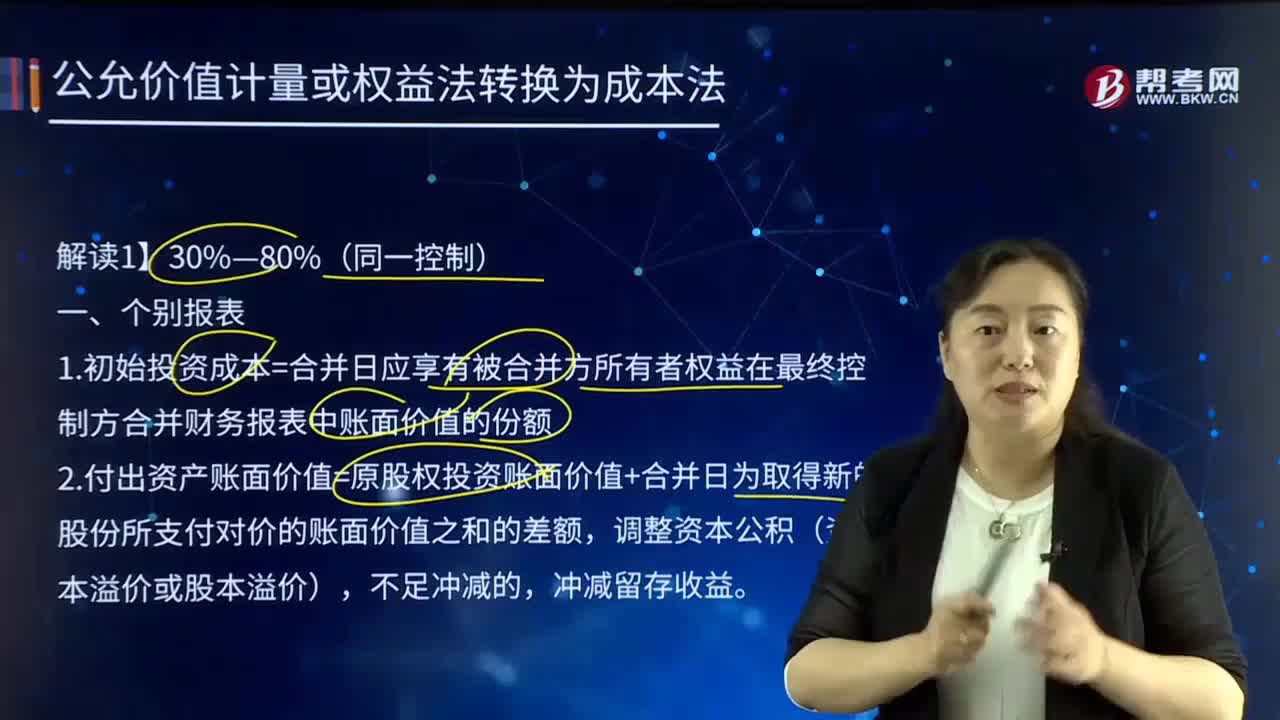

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的個別報表進行會計處理?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?

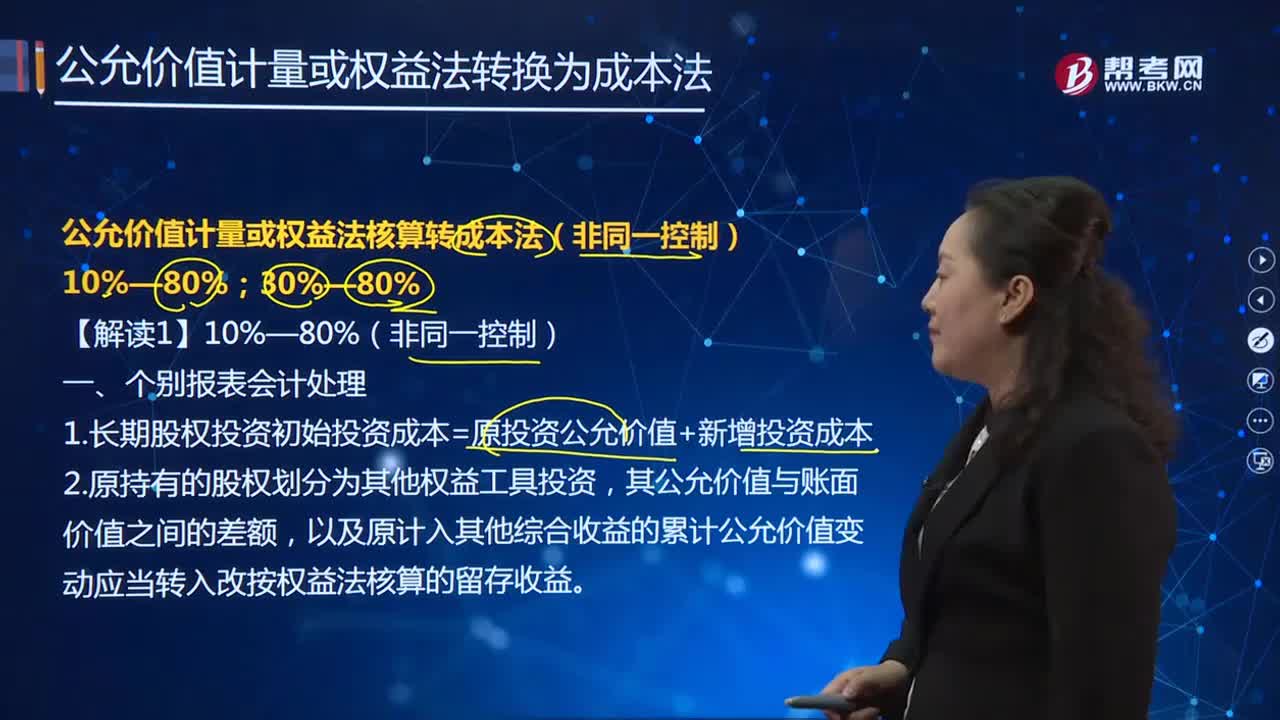

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(非同一控制)的個別報表進行會計處理?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進行會計處理?

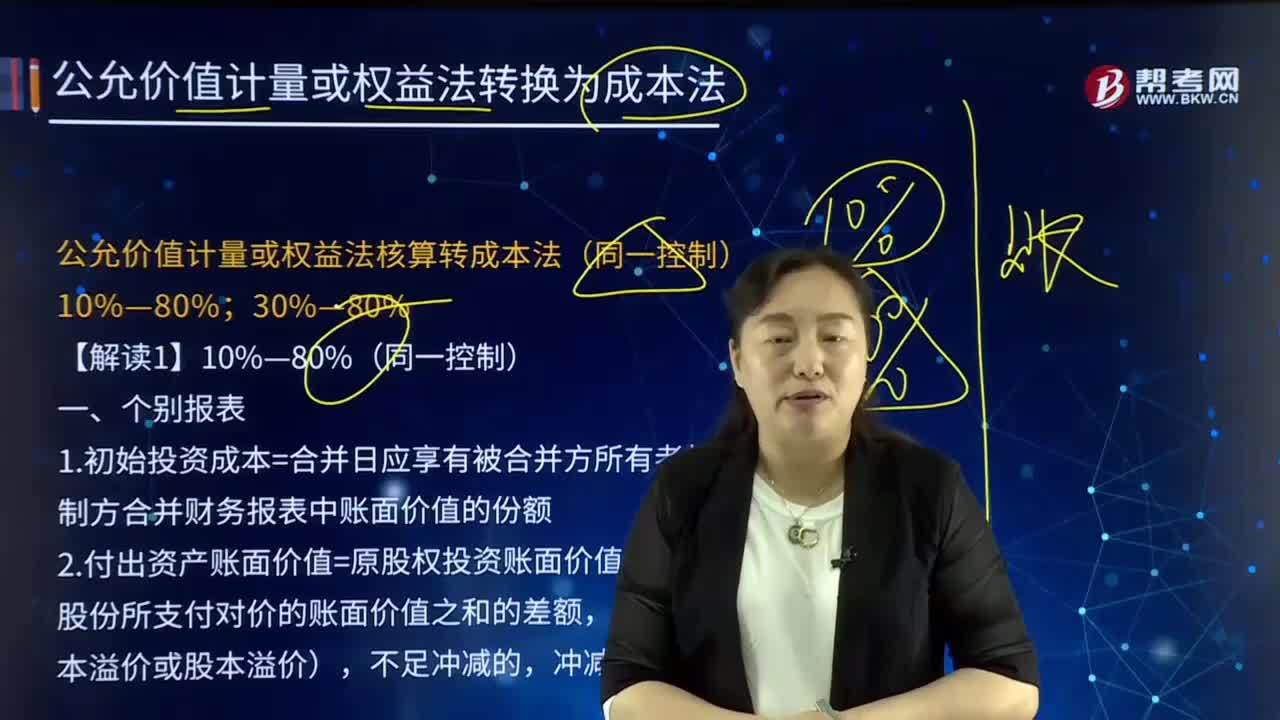

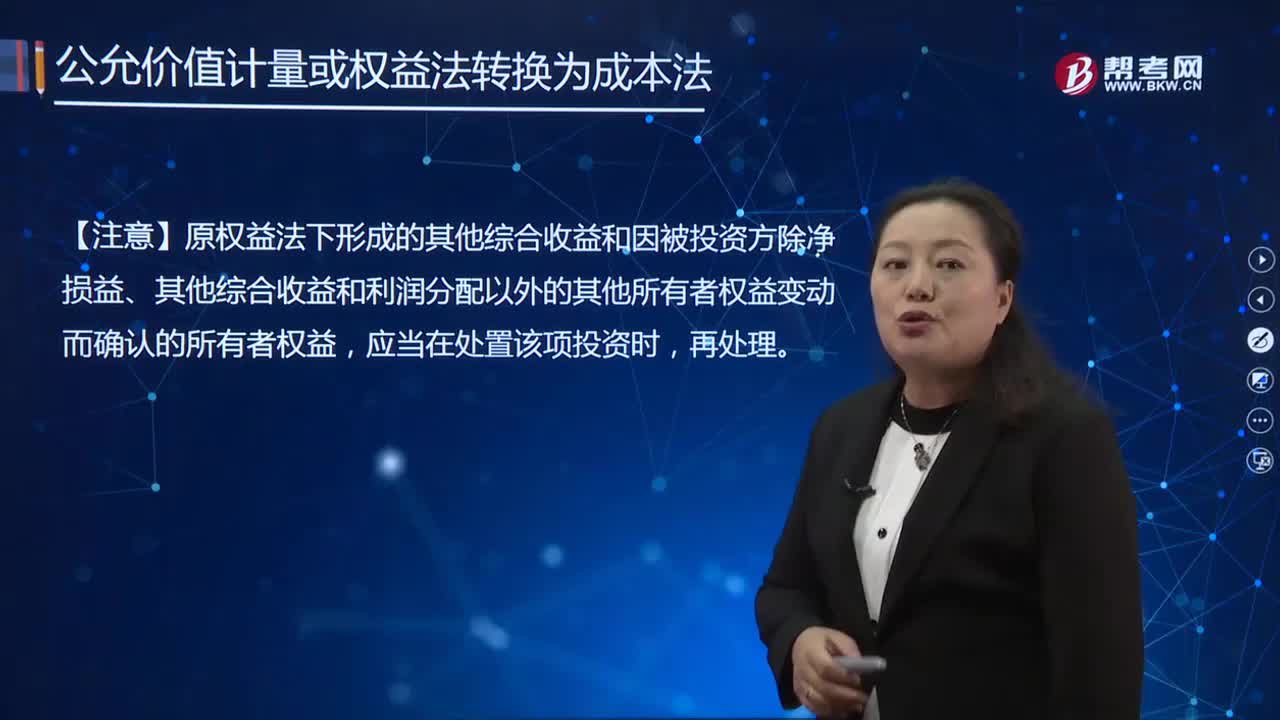

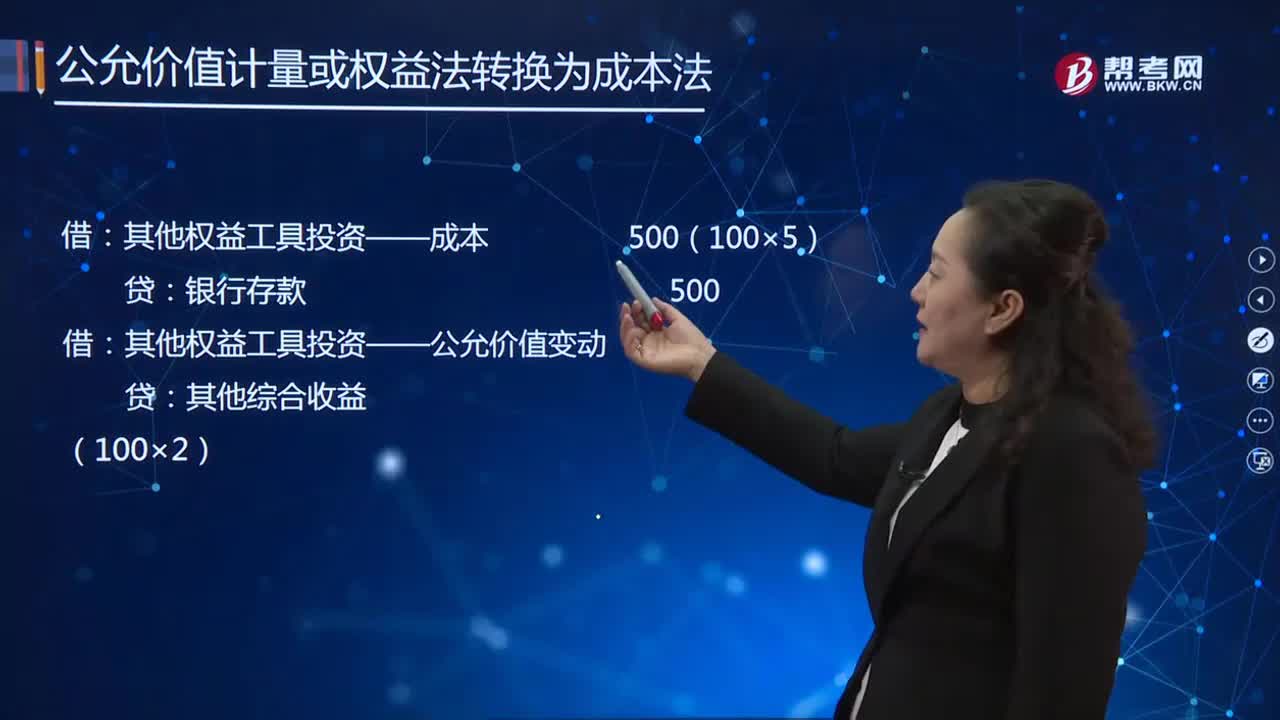

公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的會計處理是怎樣的?

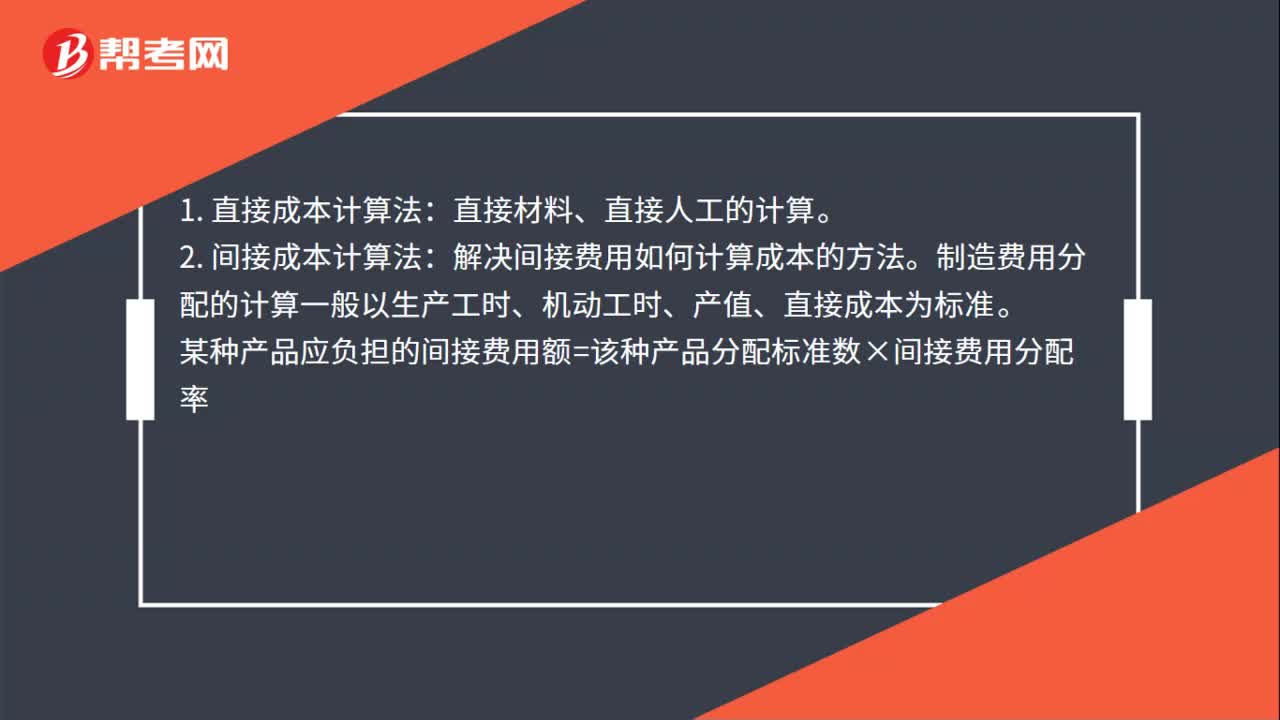

成本核算方法計算公式是什么?

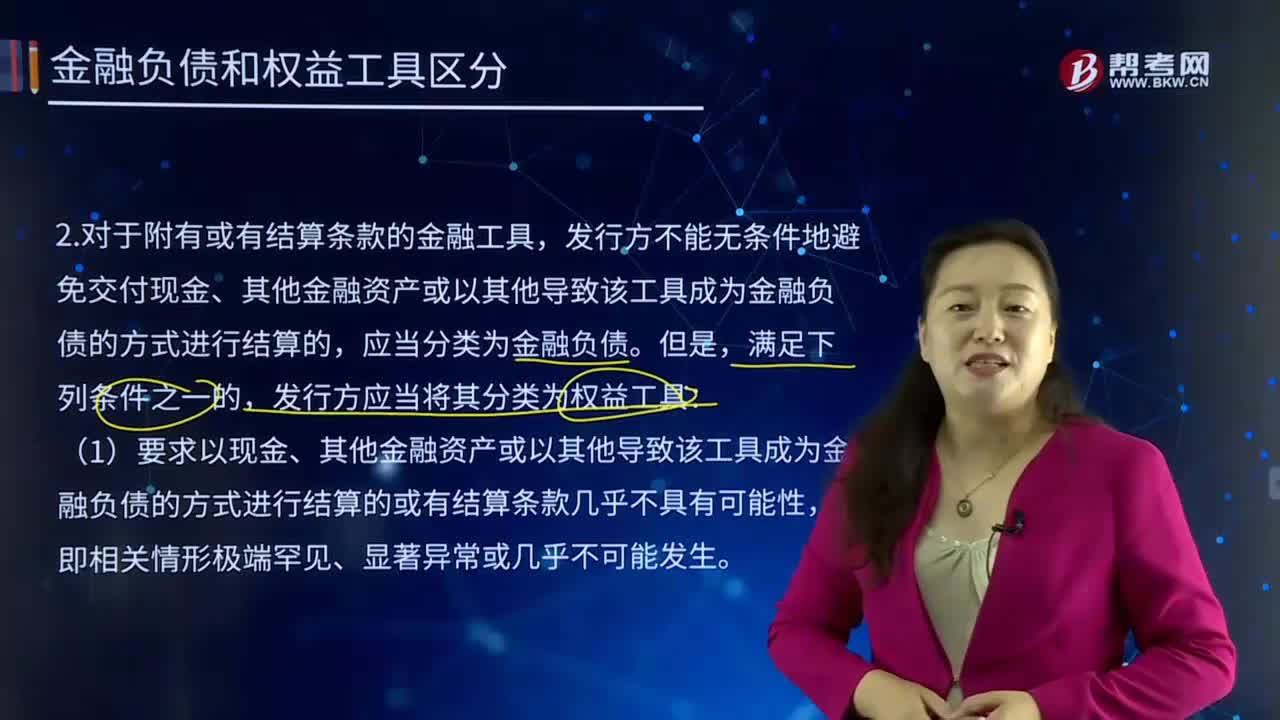

按或有結(jié)算條款,應(yīng)如何對金融負債和權(quán)益工具進行區(qū)分?

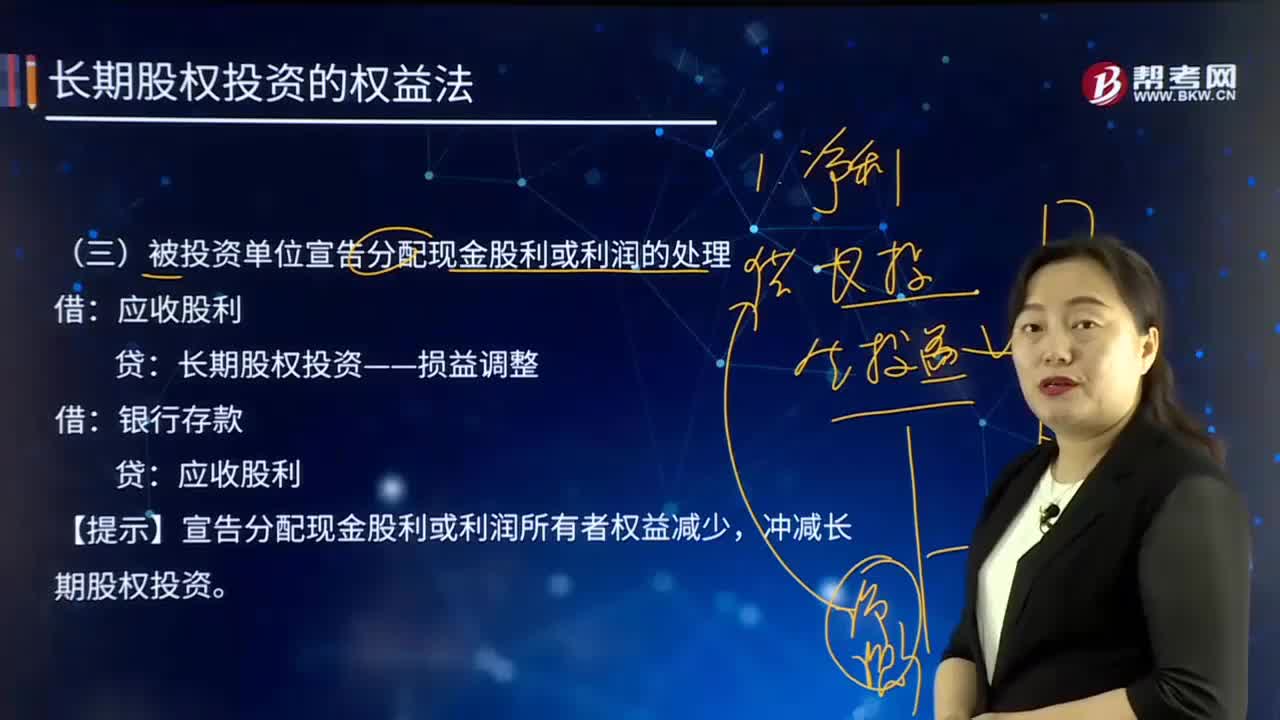

如何對被投資單位宣告分配現(xiàn)金股利或利潤進行會計處理?

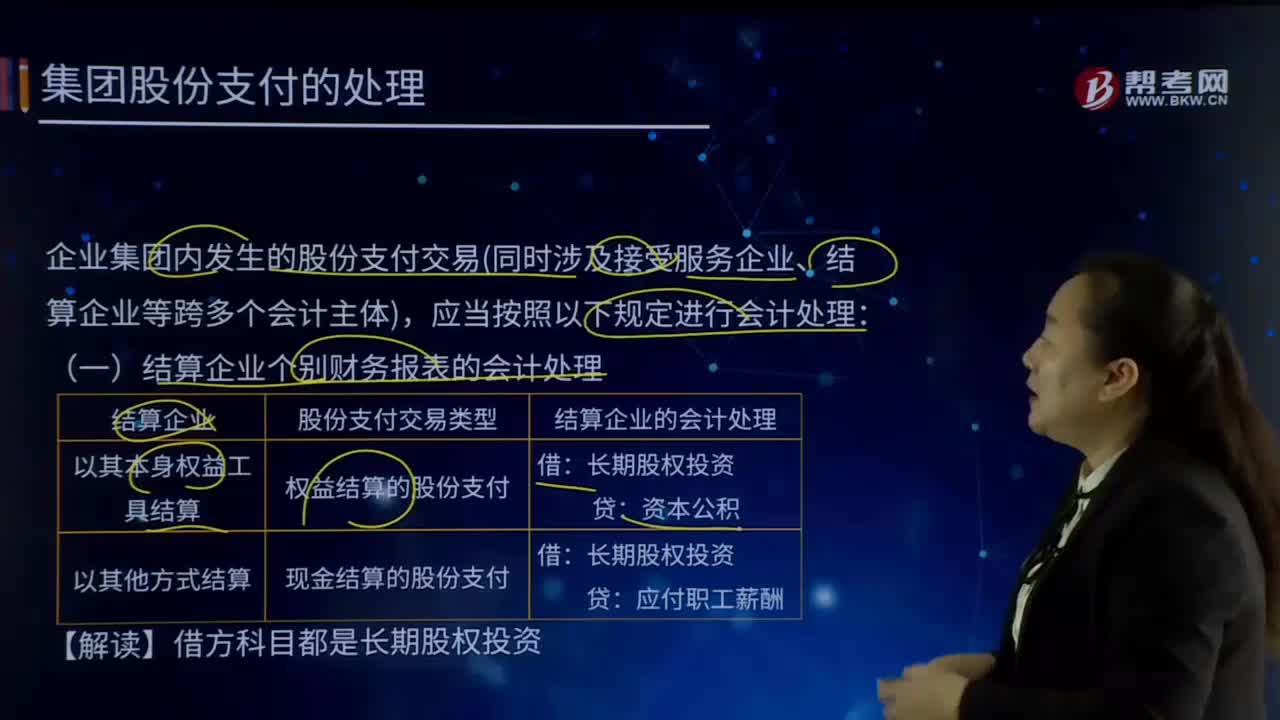

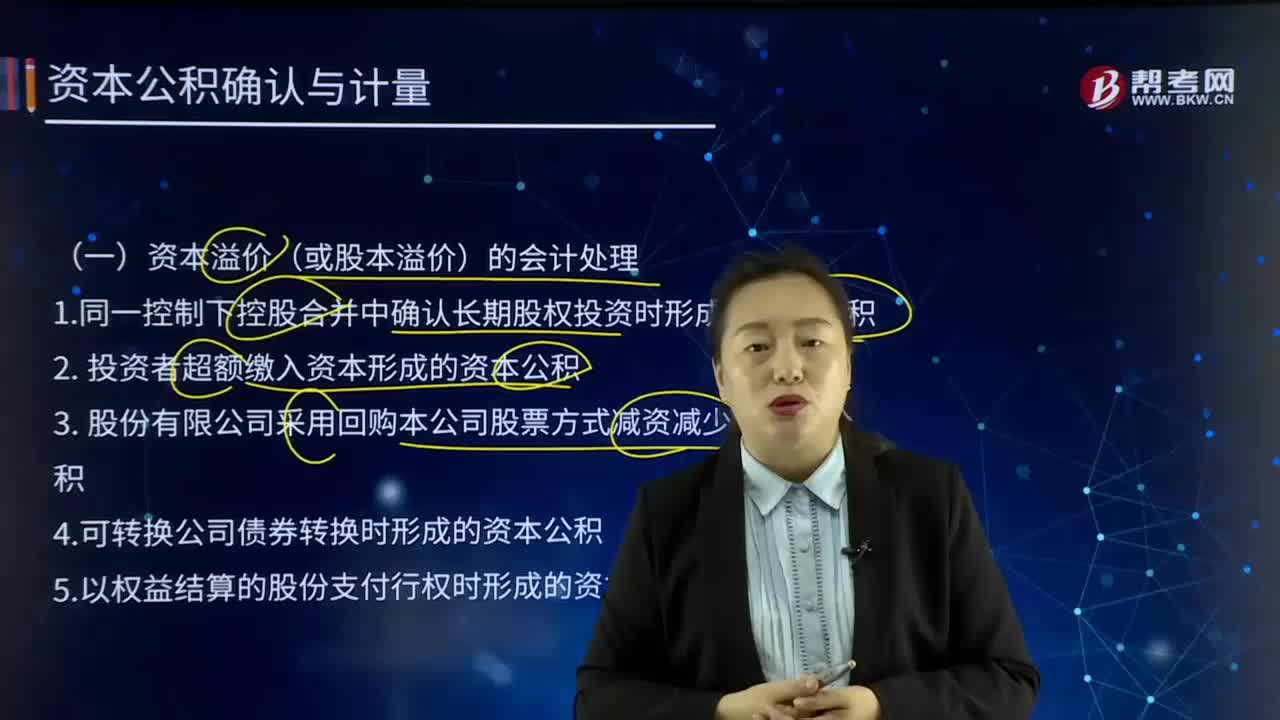

怎樣對長期股權(quán)投資進行會計處理?

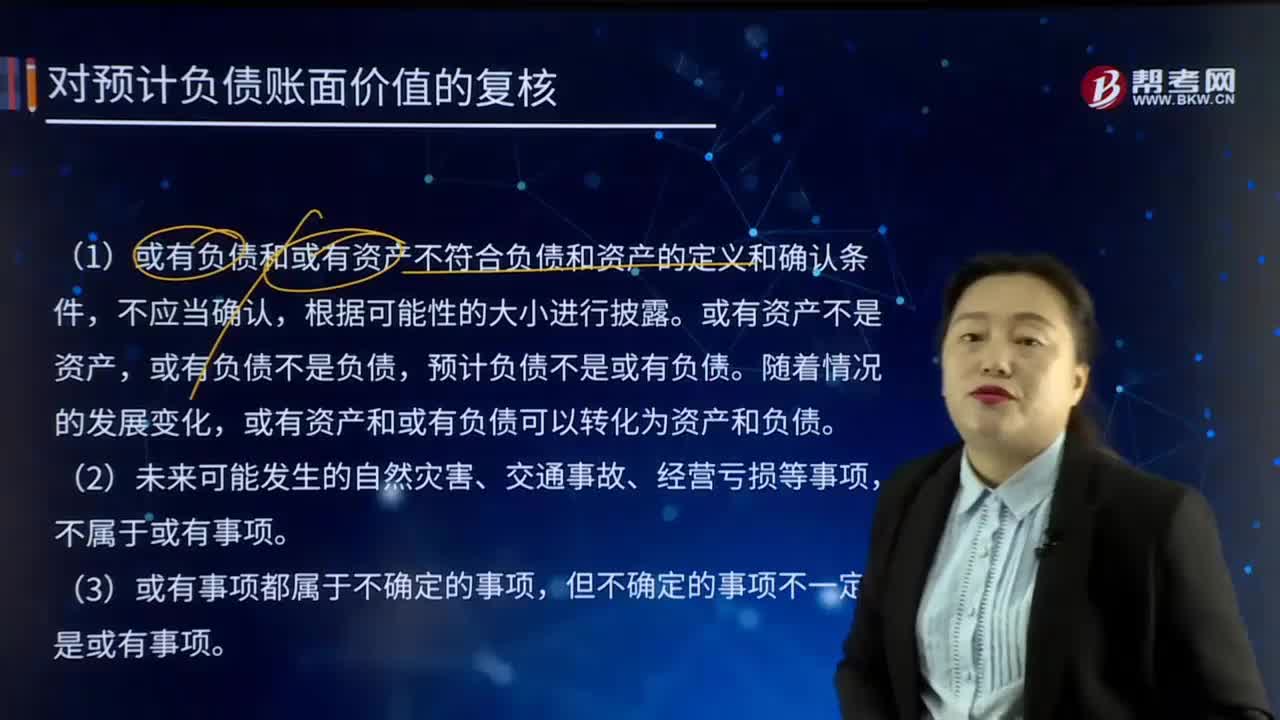

如何對預(yù)計負債賬面價值進行復(fù)核?