-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28

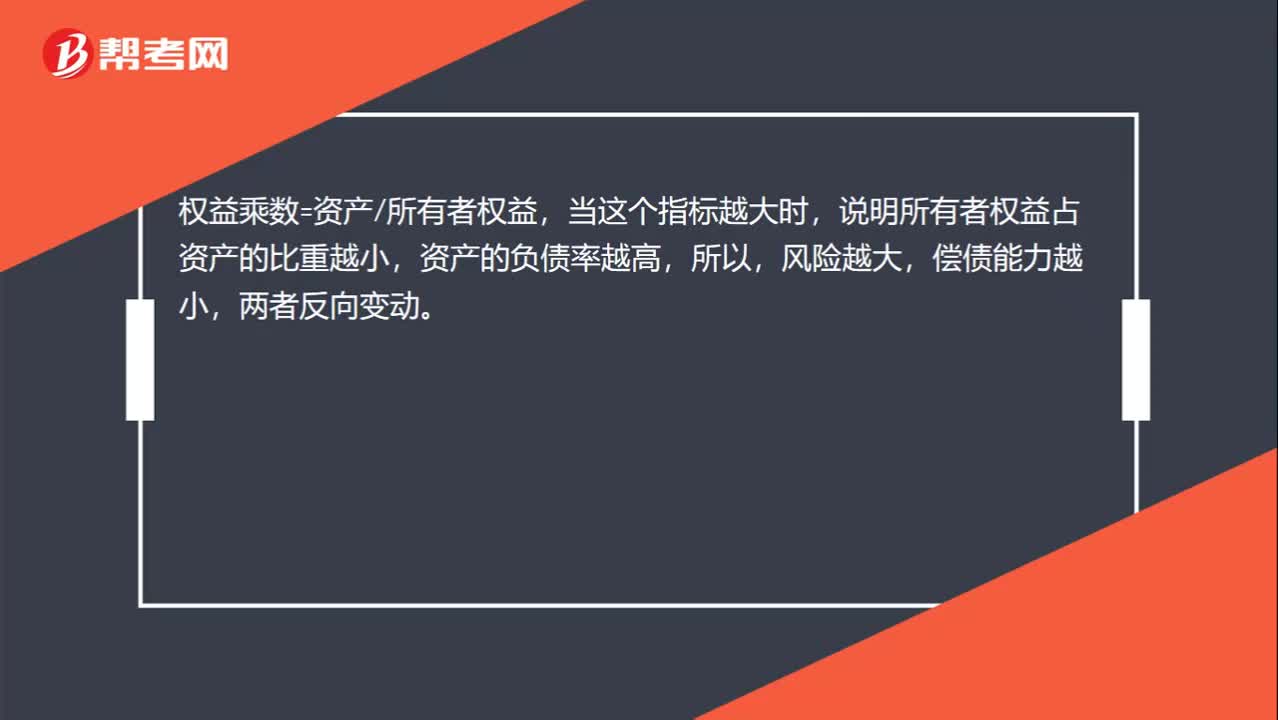

為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?:為什么權(quán)益乘數(shù)是長期償債能力的反向指標(biāo)?權(quán)益乘數(shù)=資產(chǎn)所有者權(quán)益,當(dāng)這個指標(biāo)越大時,說明所有者權(quán)益占資產(chǎn)的比重越小,資產(chǎn)的負(fù)債率越高,所以,風(fēng)險越大,償債能力越小,兩者反向變動。

07:23

07:23

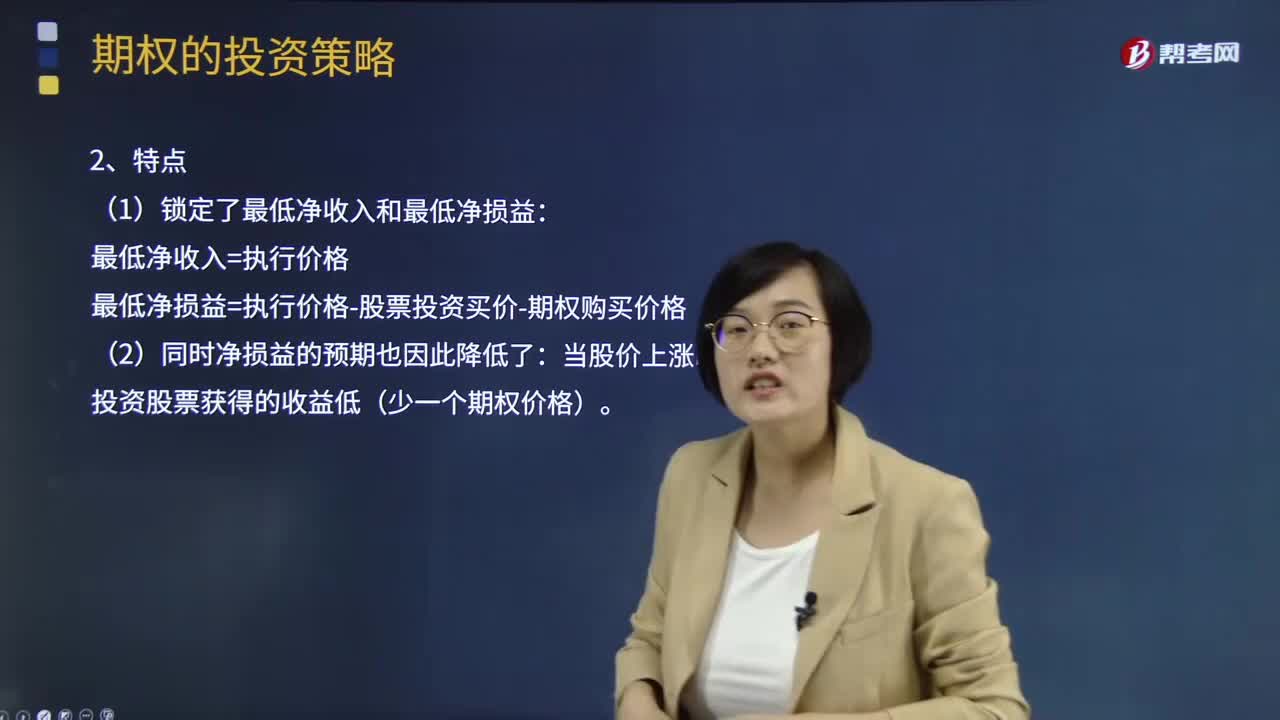

保護(hù)性看跌期權(quán)的組合凈收入與組合凈損益如何確定?:保護(hù)性看跌期權(quán)的組合凈收入與組合凈損益如何確定?股票加多頭看跌期權(quán)組合,同時購買該股票的1股看跌期權(quán)。該看跌期權(quán)保證的最低價格等于執(zhí)行價減去買入該期權(quán)的成本。使用股票期權(quán)(股指期權(quán))保護(hù)現(xiàn)有或預(yù)期頭寸時,如果持有股票的價格朝對投資者有利的方向變動,投資者不需要執(zhí)行期權(quán)。最低凈損益=執(zhí)行價格-股票投資買價-期權(quán)購買價格,比單一投資股票獲得的收益低(少一個期權(quán)價格)。

00:41

00:41

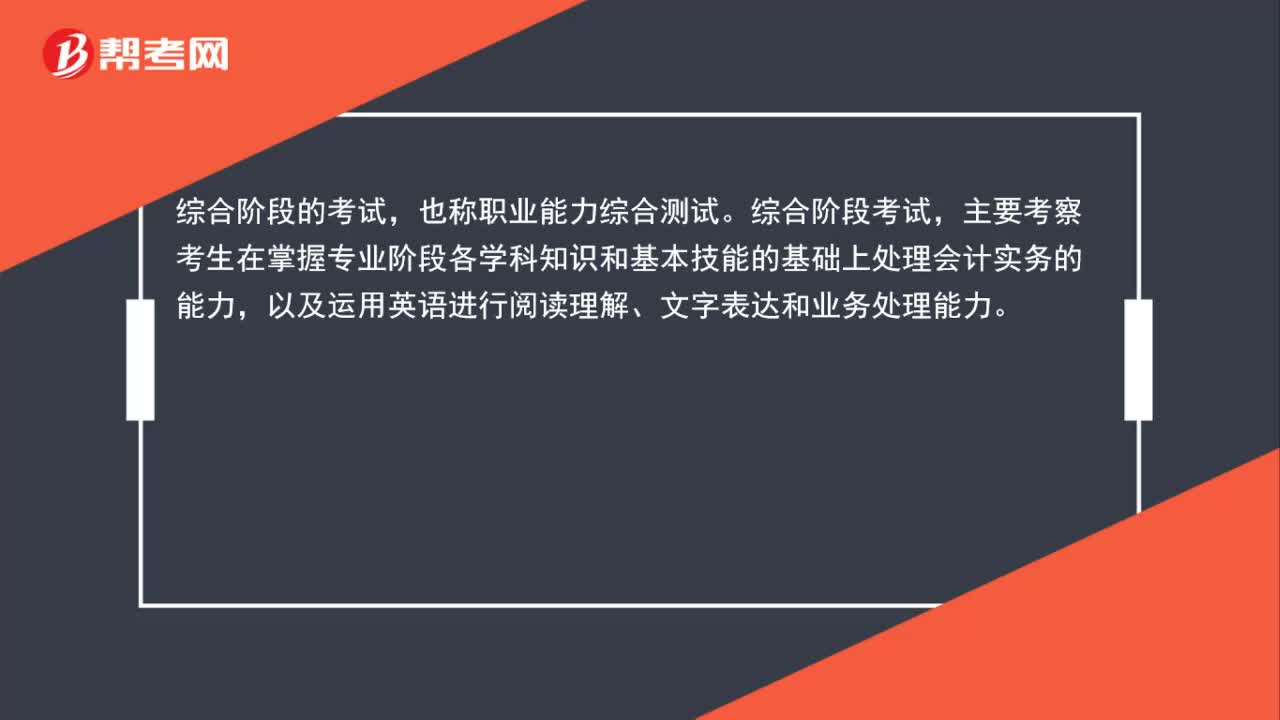

注冊會計師綜合階段是什么?:注冊會計師綜合階段是什么?也稱職業(yè)能力綜合測試。綜合階段考試,主要考察考生在掌握專業(yè)階段各學(xué)科知識和基本技能的基礎(chǔ)上處理會計實務(wù)的能力,以及運用英語進(jìn)行閱讀理解、文字表達(dá)和業(yè)務(wù)處理能力。

11:06

11:06

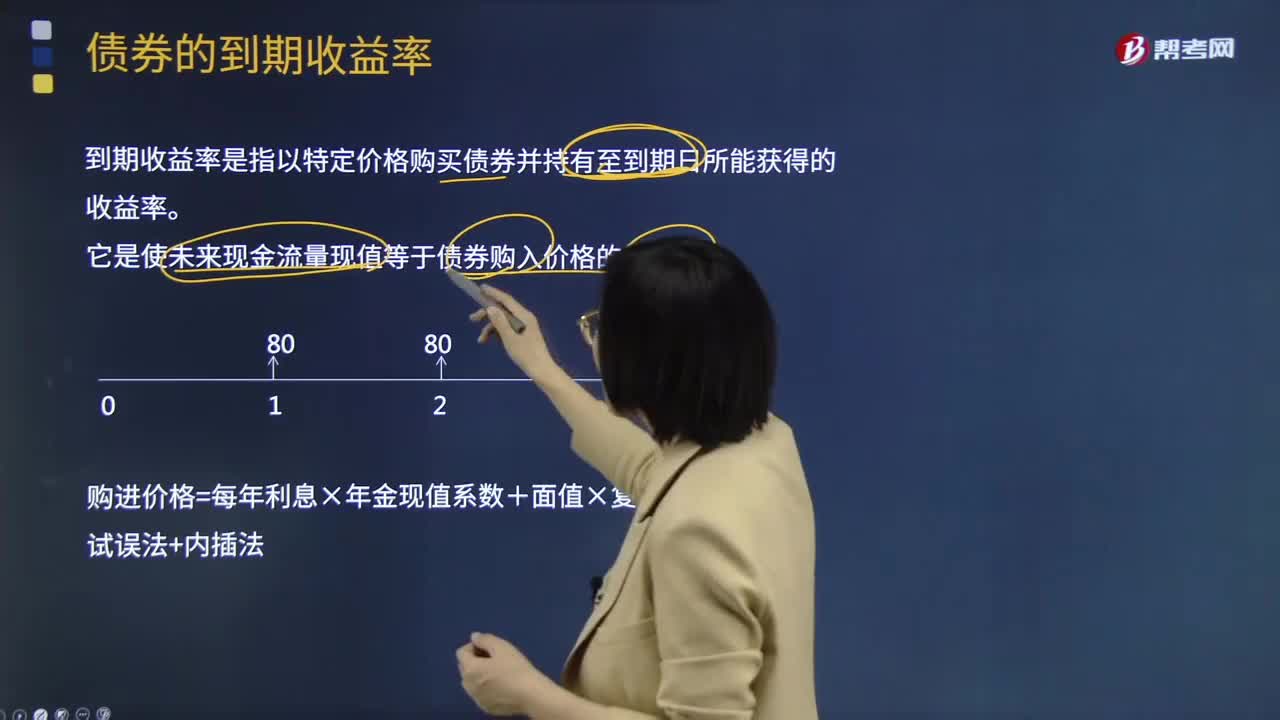

債券的到期收益率是指什么?:債券的到期收益率是指什么?到期收益率是指以特定價格購買債券并持有至到期日所能獲得的收益率。包括利息收入和資本損益與買入債券的實際價格之比率。它是使未來現(xiàn)金流量現(xiàn)值等于債券購入價格的折現(xiàn)率。購進(jìn)價格=每年利息×年金現(xiàn)值系數(shù)+面值×復(fù)利現(xiàn)值系數(shù):當(dāng)債券的到期收益率≥必要報酬率時,【例題·計算分析題】ABC公司20×1年2月1日購買一張面額為1 000元的債券,計算其到期收益率。

00:55

00:55

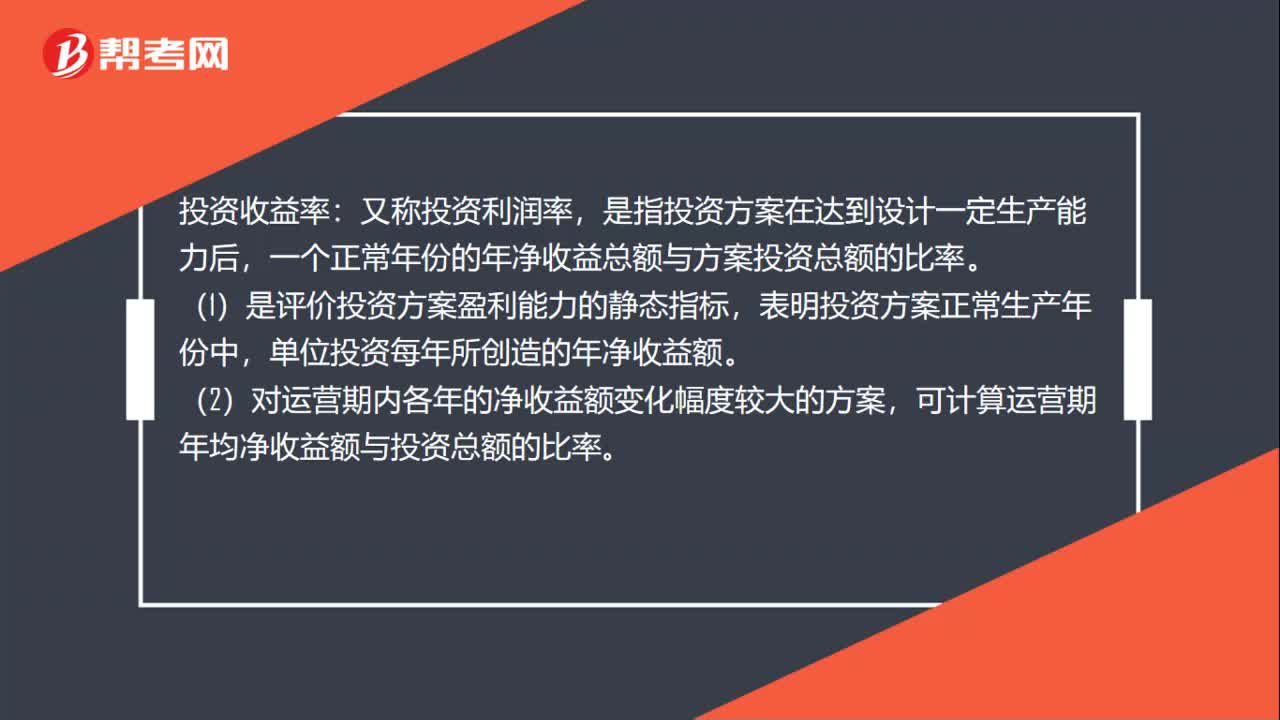

投資收益率是什么?:投資收益率:又稱投資利潤率,是指投資方案在達(dá)到設(shè)計一定生產(chǎn)能力后,一個正常年份的年凈收益總額與方案投資總額的比率。(1)是評價投資方案盈利能力的靜態(tài)指標(biāo),表明投資方案正常生產(chǎn)年份中,單位投資每年所創(chuàng)造的年凈收益額。(2)對運營期內(nèi)各年的凈收益額變化幅度較大的方案,可計算運營期年均凈收益額與投資總額的比率。

00:56

00:56

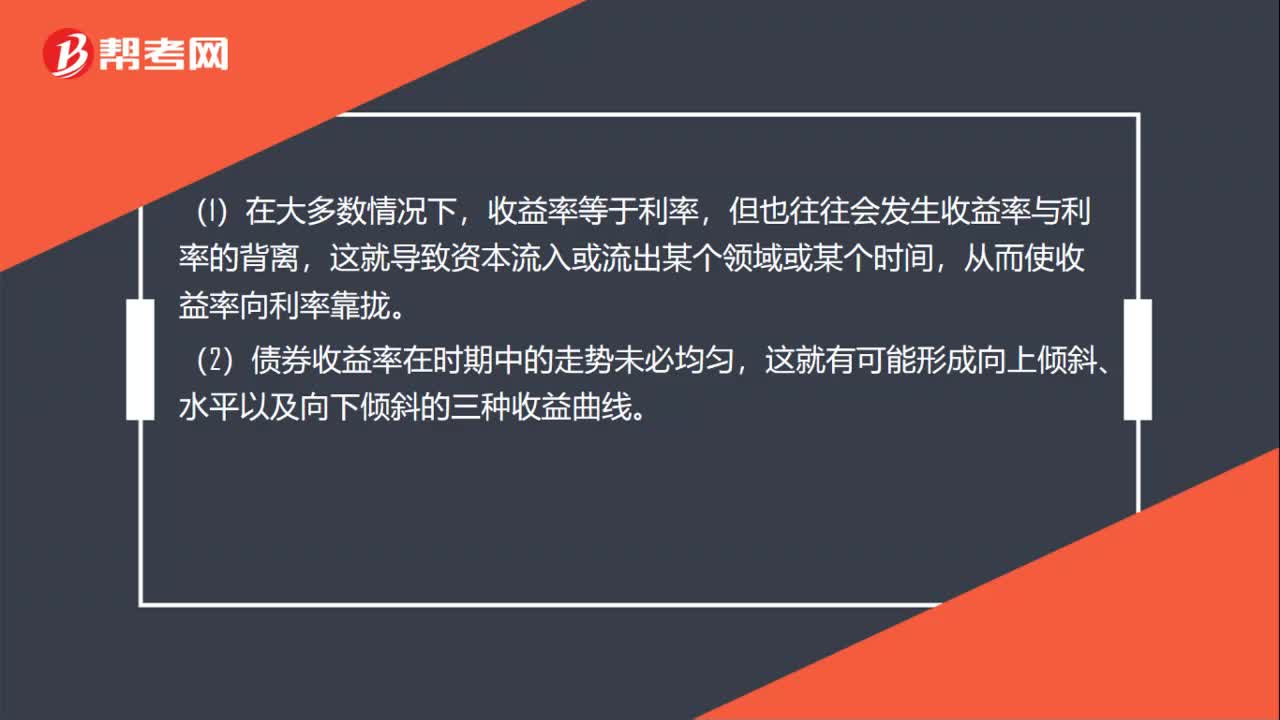

收益率曲線是什么?:1.收益率曲線:是顯示一組貨幣和信貸風(fēng)險均相同,但期限不同的債券或其他金融工具收益率的圖表。縱軸代表收益率,橫軸則是距離到期的時間。2.收益率:是指個別項目的投資收益率,利率是所有投資收益的一般水平。收益率等于利率,但也往往會發(fā)生收益率與利率的背離,這就導(dǎo)致資本流入或流出某個領(lǐng)域或某個時間,從而使收益率向利率靠攏。(2)債券收益率在時期中的走勢未必均勻。

00:38

00:38

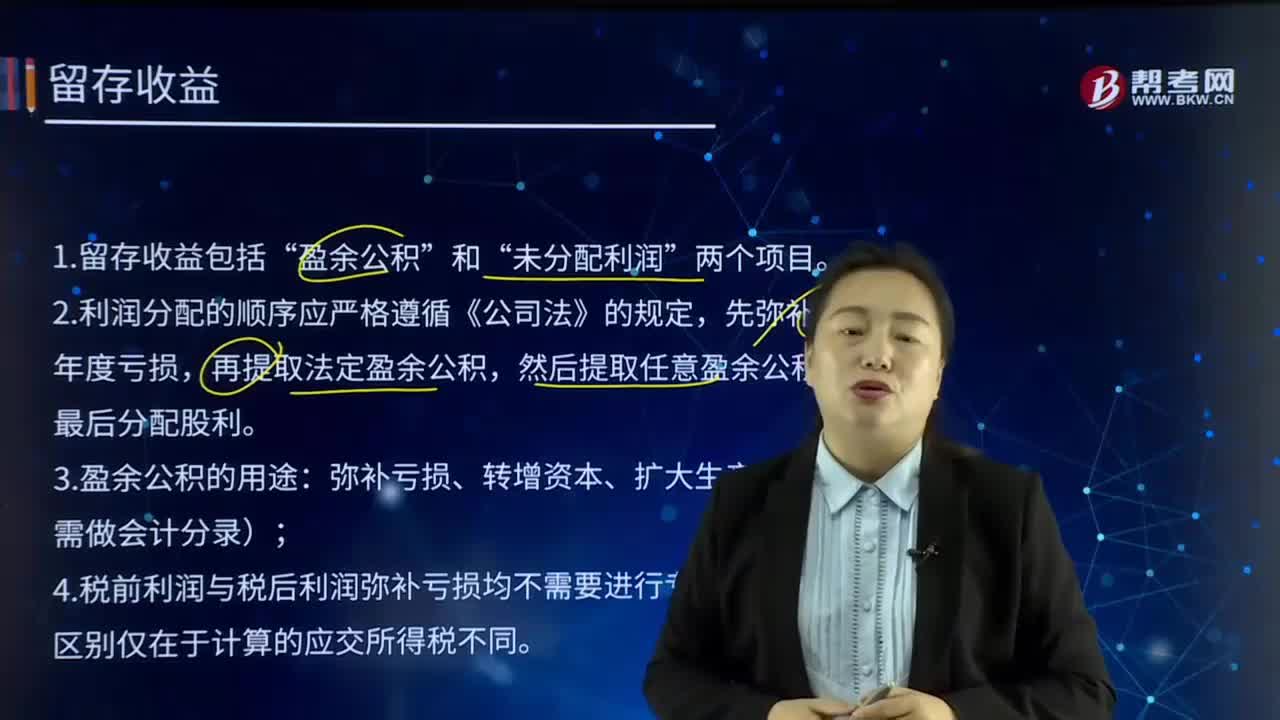

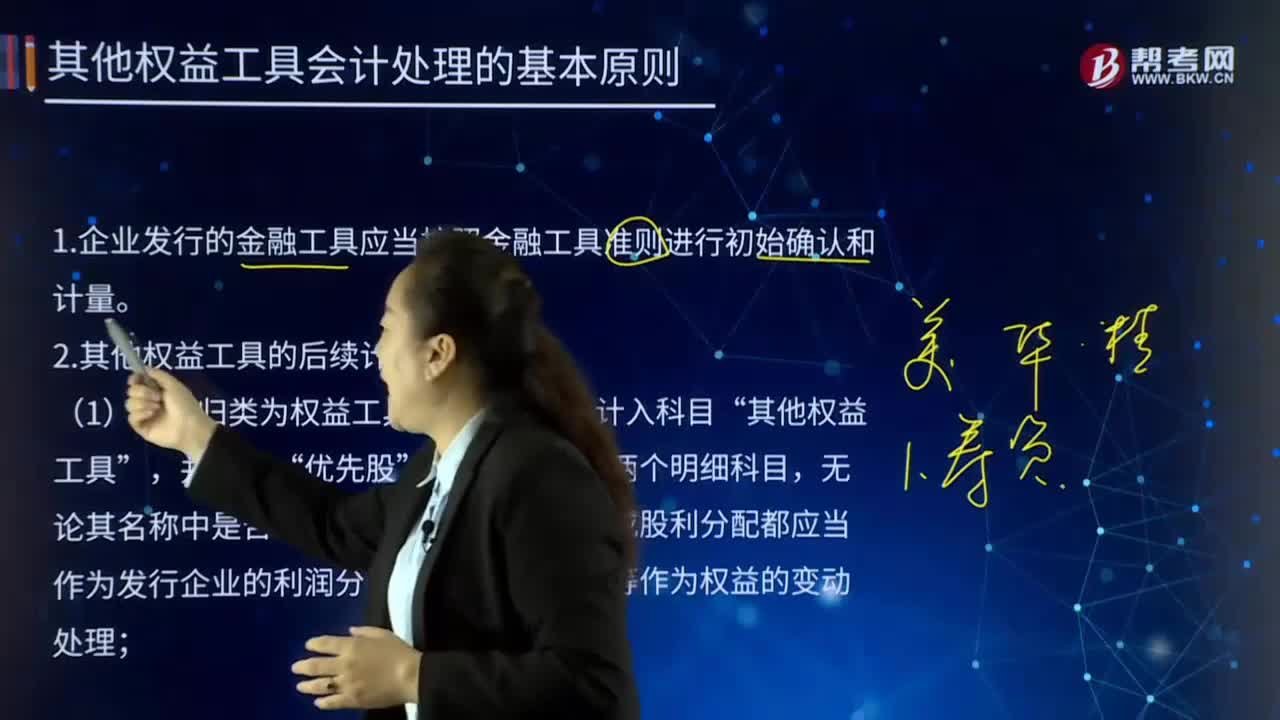

長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

00:47

00:47

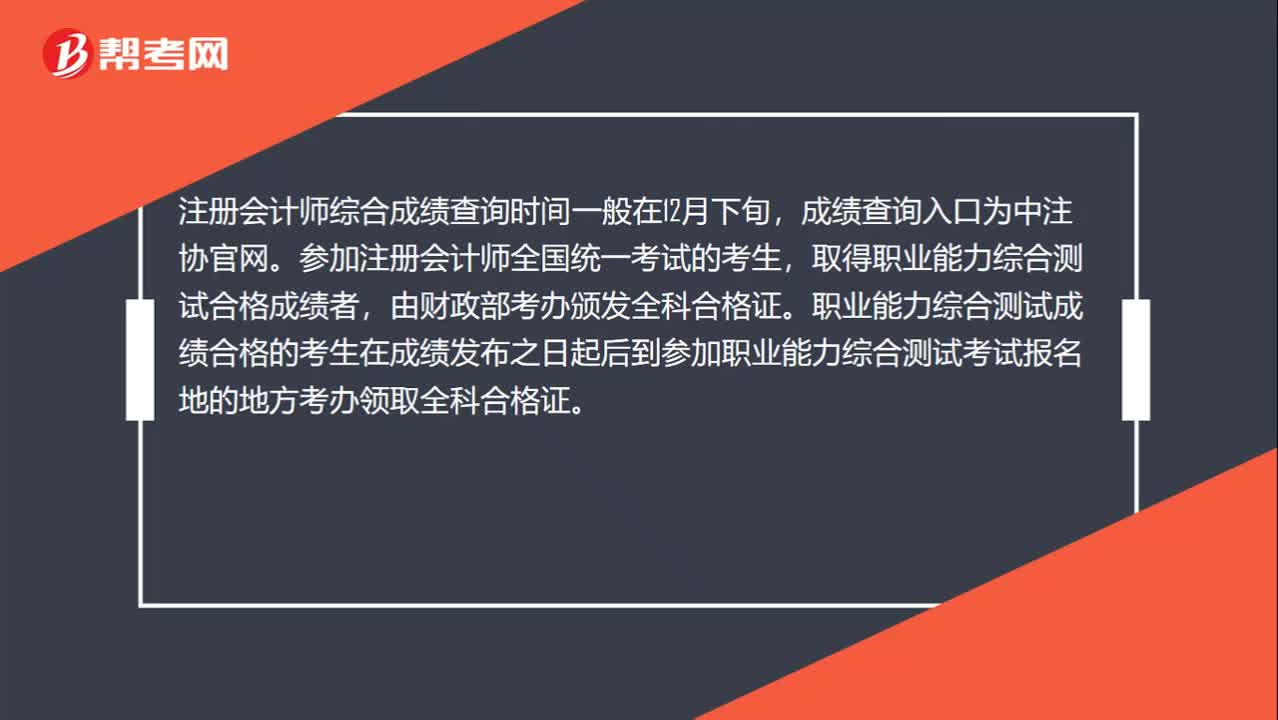

注冊會計師綜合成績查詢時間是什么時候?:注冊會計師綜合成績查詢時間是什么時候?注冊會計師綜合成績查詢時間一般在12月下旬,成績查詢?nèi)肟跒橹凶f(xié)官網(wǎng)。參加注冊會計師全國統(tǒng)一考試的考生,取得職業(yè)能力綜合測試合格成績者,由財政部考辦頒發(fā)全科合格證。職業(yè)能力綜合測試成績合格的考生在成績發(fā)布之日起后到參加職業(yè)能力綜合測試考試報名地的地方考辦領(lǐng)取全科合格證。

00:30

00:30

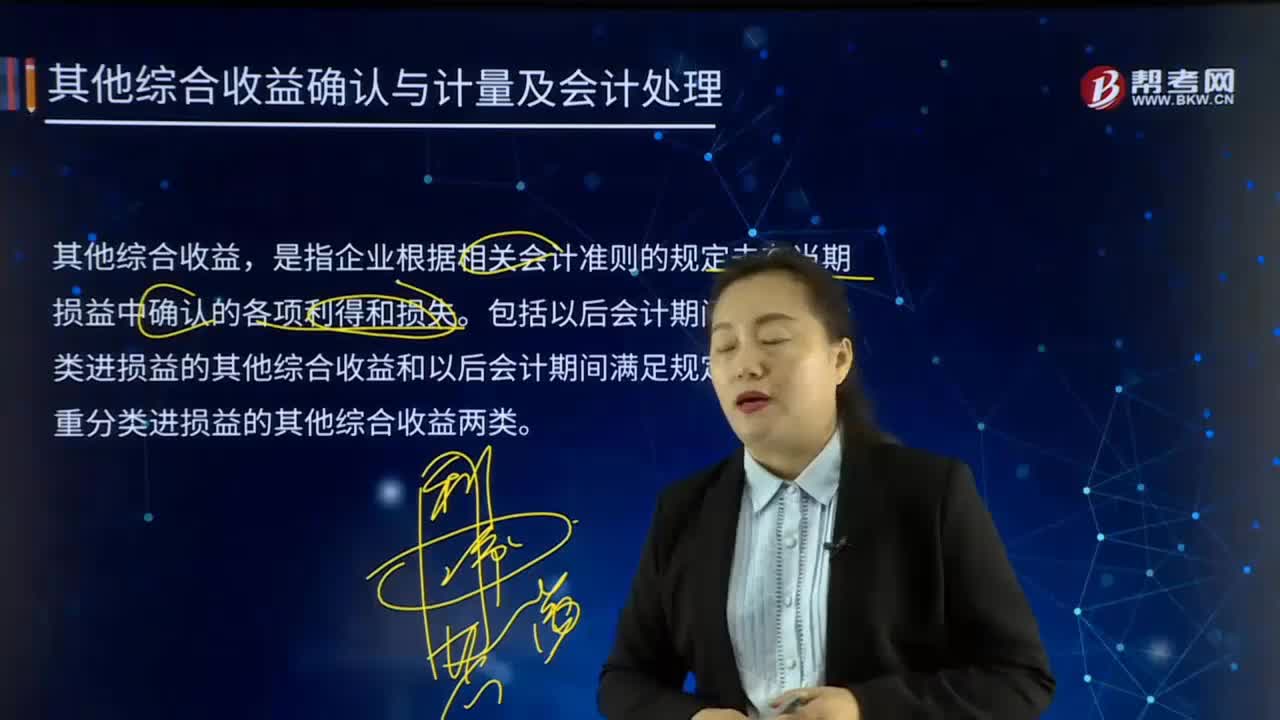

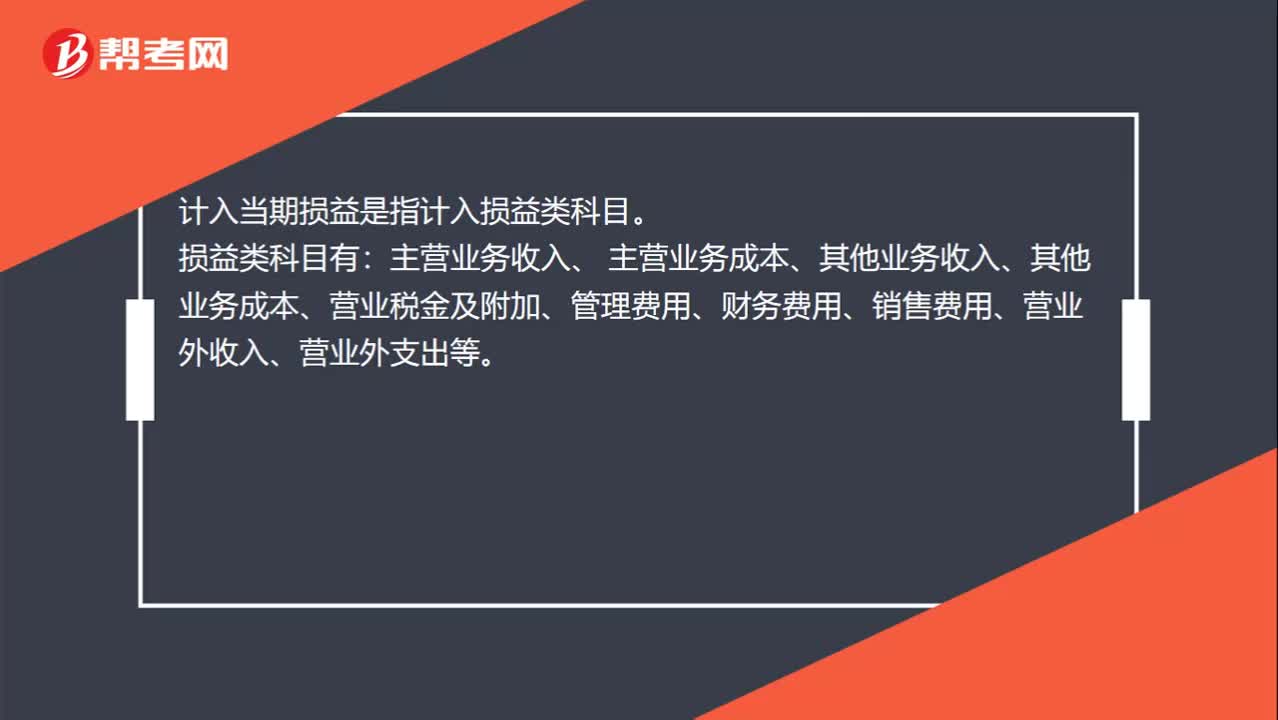

計入當(dāng)期損益是哪一會計科目?:計入當(dāng)期損益是哪一會計科目?計入當(dāng)期損益是指計入損益類科目。損益類科目有:主營業(yè)務(wù)收入、 主營業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營業(yè)稅金及附加、管理費用、財務(wù)費用、銷售費用、營業(yè)外收入、營業(yè)外支出等。

11:18

11:18

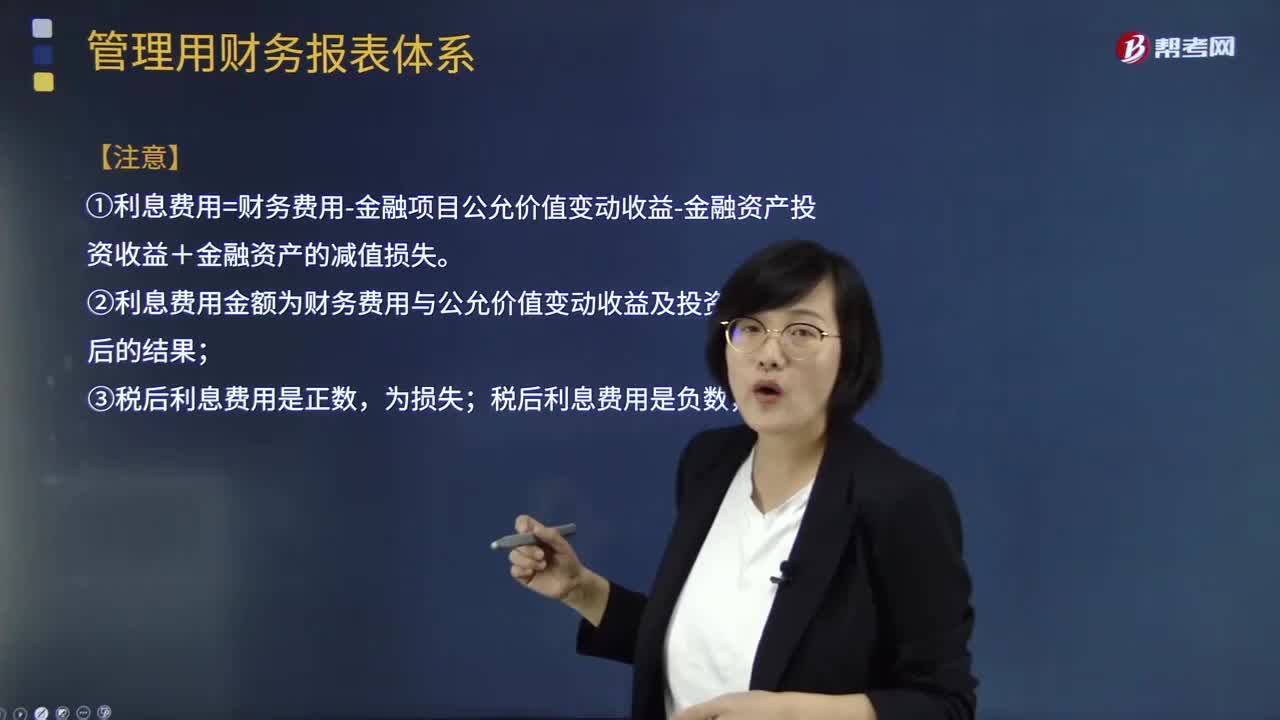

如何理解經(jīng)營損益與金融損益關(guān)系式?:金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額,即扣除利息收入、金融資產(chǎn)公允價值變動收益等以后的利息費用。應(yīng)計算該利息費用的稅后結(jié)果〔即稅后利息費用〕,(1)凈利潤=經(jīng)營損益+金融損益;=稅后經(jīng)營凈利潤-稅后利息費用;=稅前經(jīng)營利潤×(1-所得稅率)-利息費用×(1-所得稅率),①利息費用=財務(wù)費用-金融項目公允價值變動收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失。

10:03

10:03

如何區(qū)分經(jīng)營損益和金融損益?:如何區(qū)分經(jīng)營損益和金融損益?即扣除利息收入、金融資產(chǎn)公允資產(chǎn)變動收益等以后的利息費用。應(yīng)計算該利息費用的稅后結(jié)果〔即稅后利息費用〕,金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額;經(jīng)營損益是指除金融損益以外的當(dāng)期損益。凈利潤=經(jīng)營損益+金融損益,直接歸類為金融損益,需要區(qū)分是經(jīng)營金融資產(chǎn)產(chǎn)生的損益。公允價值變動損益:一般歸為經(jīng)營損益假設(shè)ABC公司的投資收益均為債券投資利息收入

05:29

05:29

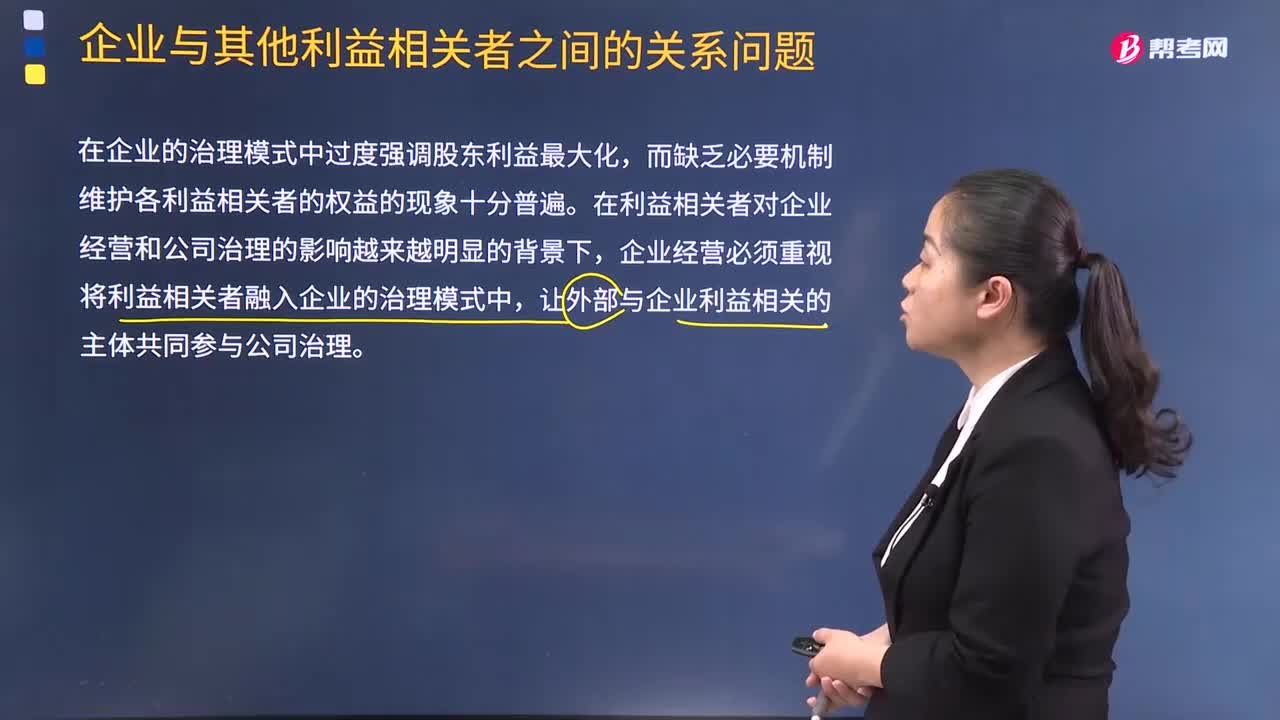

其他利益相關(guān)者的利益要求與協(xié)調(diào)視頻解說:下面是針對其他利益相關(guān)者的利益要求與協(xié)調(diào)的兩道真題供大家學(xué)習(xí)了解,望大家都能掌握其他利益相關(guān)者的利益要求與協(xié)調(diào)這個知識點。A.提高股利支付率,B.加大為其他企業(yè)提供的擔(dān)保;加大為其他企業(yè)提供的擔(dān)保、提高資產(chǎn)負(fù)債率。增加了企業(yè)的財務(wù)風(fēng)險,選項D加大高風(fēng)險投資比例,導(dǎo)致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標(biāo),A.給予經(jīng)營者股票期權(quán)獎勵C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日