下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:57

05:57如何對一次授予、分期行權的股份支付進行會計處理?:如何對一次授予、分期行權的股份支付進行會計處理?在會計處理時應將其作為幾個獨立的股份支付計劃處理,一次授予、分期行權的股份支付的會計處理(必須以完整、有效的股份支付協(xié)議為基礎),限制性股票。是指上市公司以非公開方式向激勵對象授予一定數(shù)量的股票,并規(guī)定在鎖定期和解鎖期內不得上市流通及轉讓,如果全部或部分股票未被解鎖而失效或作廢,由上市公司按照事先約定的價格回購,收到職工繳納的認股款:

03:15

03:15如何對投資性房地產(chǎn)進行判斷?:如何對投資性房地產(chǎn)進行判斷?1.企業(yè)擁有并自行經(jīng)營的旅館或飯店。2.企業(yè)自用的辦公樓。3.企業(yè)持有的準備建造辦公樓的土地使用權。屬于無形資產(chǎn)。4.企業(yè)以經(jīng)營租賃方式租入的建筑物。5.企業(yè)以租入后又出租的建筑物。不屬于企業(yè)的資產(chǎn)。6.已出租的房屋租賃期屆滿,收回后繼續(xù)用于出租但暫時空置。7.企業(yè)出租給本企業(yè)職工居住的宿舍,屬于固定資產(chǎn)。

05:05

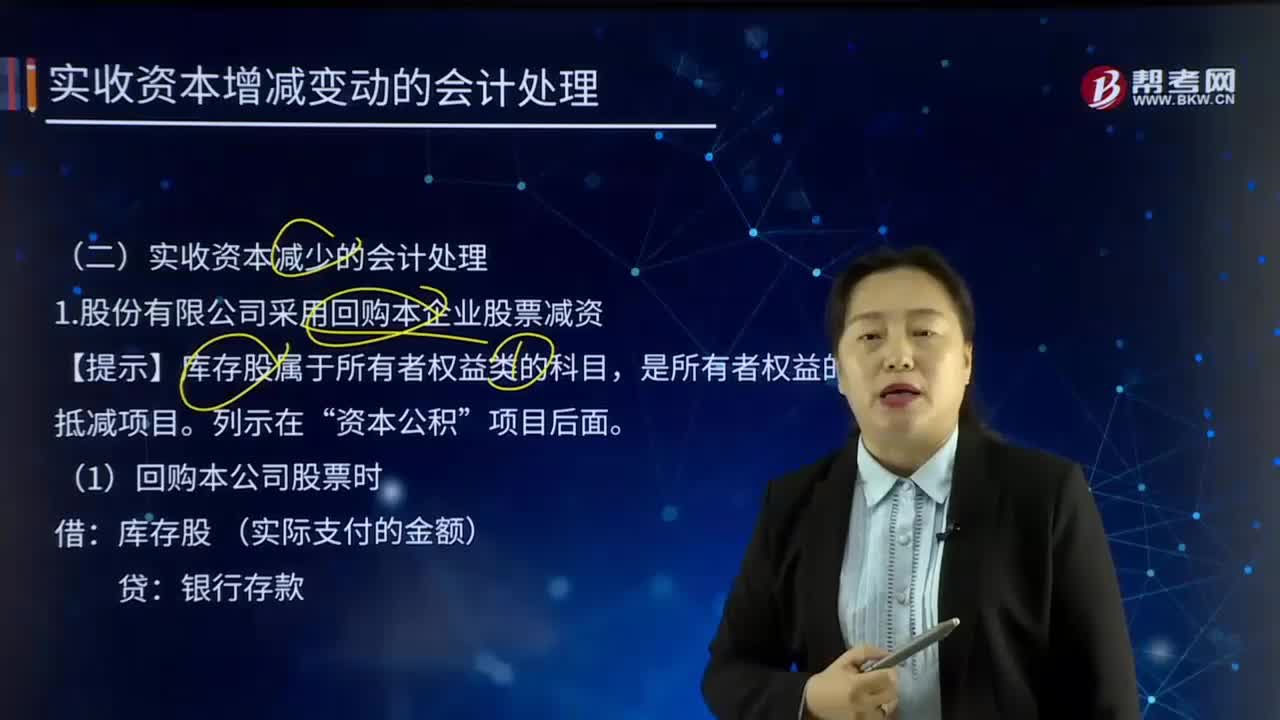

05:05實收資本減少的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。1.股份有限公司采用回購本企業(yè)股票減資,資本公積。盈余公積 (股本溢價不足部分),利潤分配——未分配利潤(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤。若回購價格低于回購股票的面值總額時,股本 (注銷股票的面值總額):股本資本公積——股本溢價

04:13

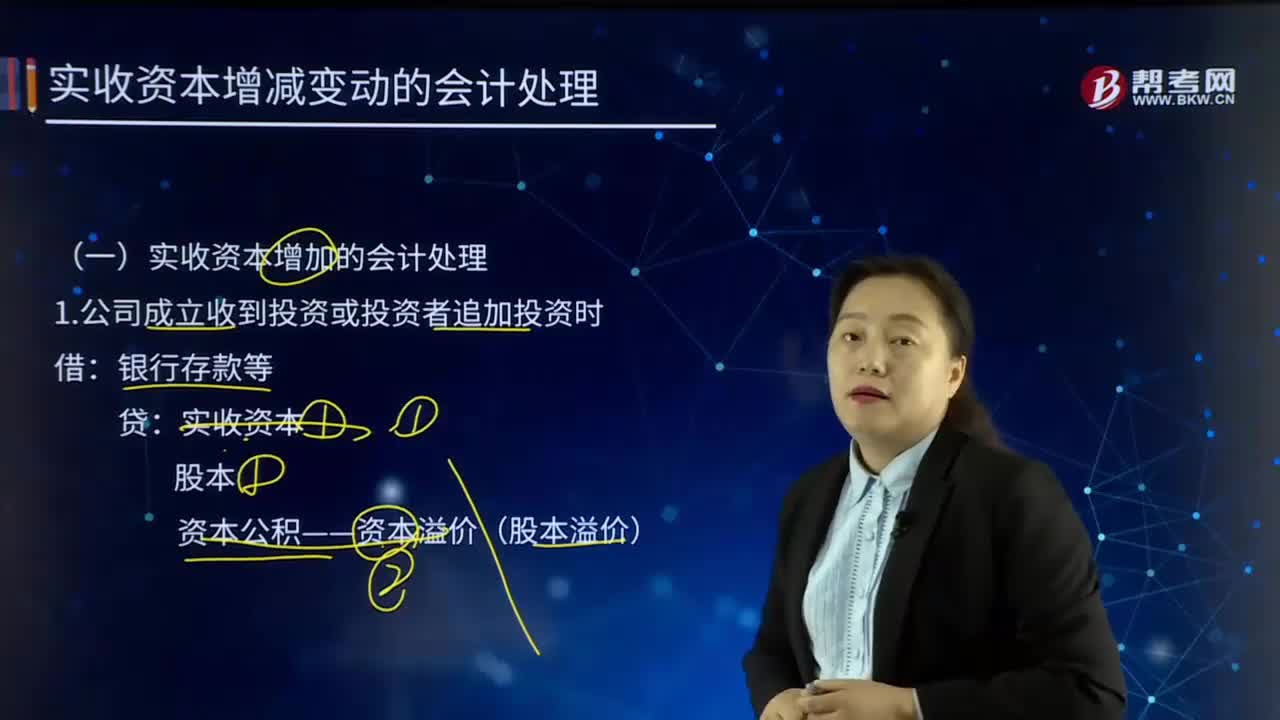

04:13實收資本增加的會計處理是如何處理的?:實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。實收資本:3.將資本公積——股本溢價轉增資本:4.將盈余公積轉增資本盈余公積5.以發(fā)放股票股利方式增資利潤分配——轉作股本的股利股本應付債券——可轉換公司債券(面值、利息調整)資本公積——股本溢價(倒擠)應付賬款 (重組債務的賬面余額)實收資本(或股本)資本公積——資本溢價(股本溢價)營業(yè)外收入——債務重組利得

06:45

06:45企業(yè)合并的稅務應該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負債的計稅基礎,(2)被合并企業(yè)合并前的相關所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務發(fā)生當年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎,以其原持有的被合并企業(yè)股權的計稅基礎確定。

07:59

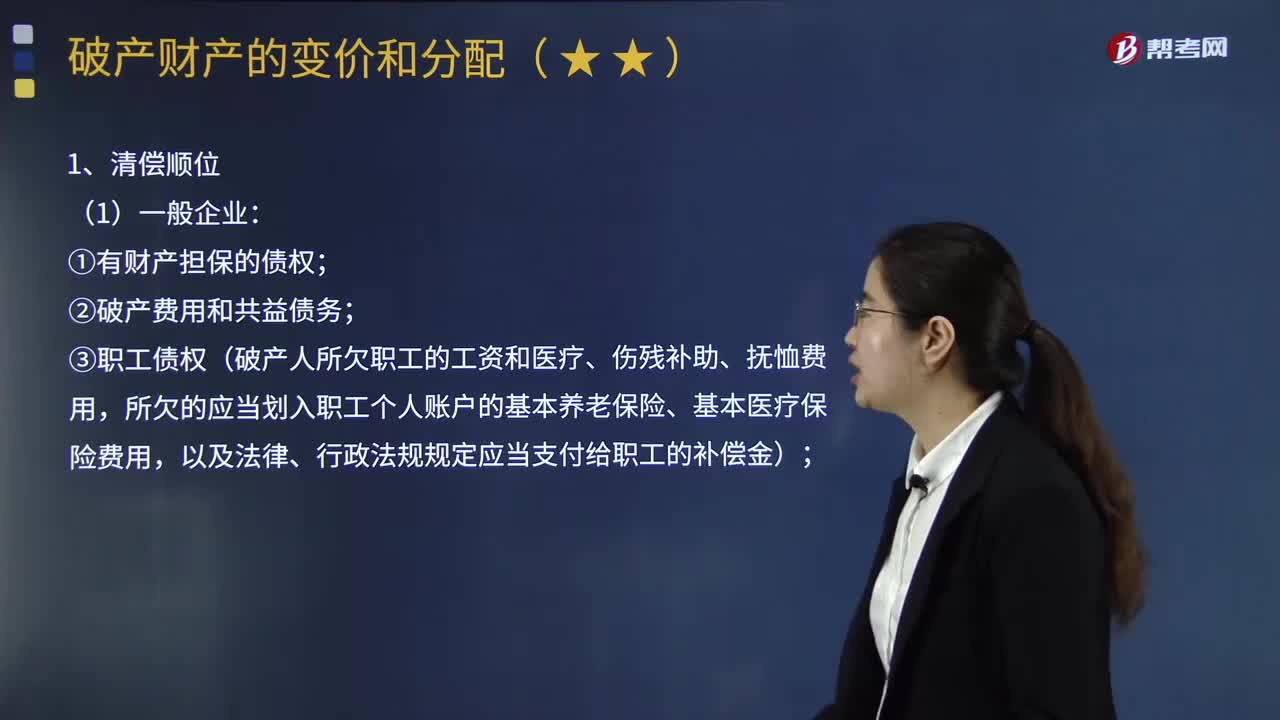

07:59如何對破產(chǎn)財產(chǎn)進行分配?:破產(chǎn)分配是指將破產(chǎn)財產(chǎn)按照法律規(guī)定的債權清償順序和案件實際情況決定的受償比例進行清償?shù)某绦颉?梢栽谄飘a(chǎn)程序中按照職工債權的受償順序優(yōu)先獲得清償;④破產(chǎn)人欠繳的除前項以外的社會保險費用和破產(chǎn)人所欠稅款;【注意】破產(chǎn)企業(yè)在受理前因欠繳稅款產(chǎn)生的滯納金屬于普通債權,受理后因欠繳稅款產(chǎn)生的滯納金不屬于破產(chǎn)債權。【注意】破產(chǎn)財產(chǎn)不足以清償同一順序的清償要求的。原則上按照墊付的職工債權性質進行清償。

04:24

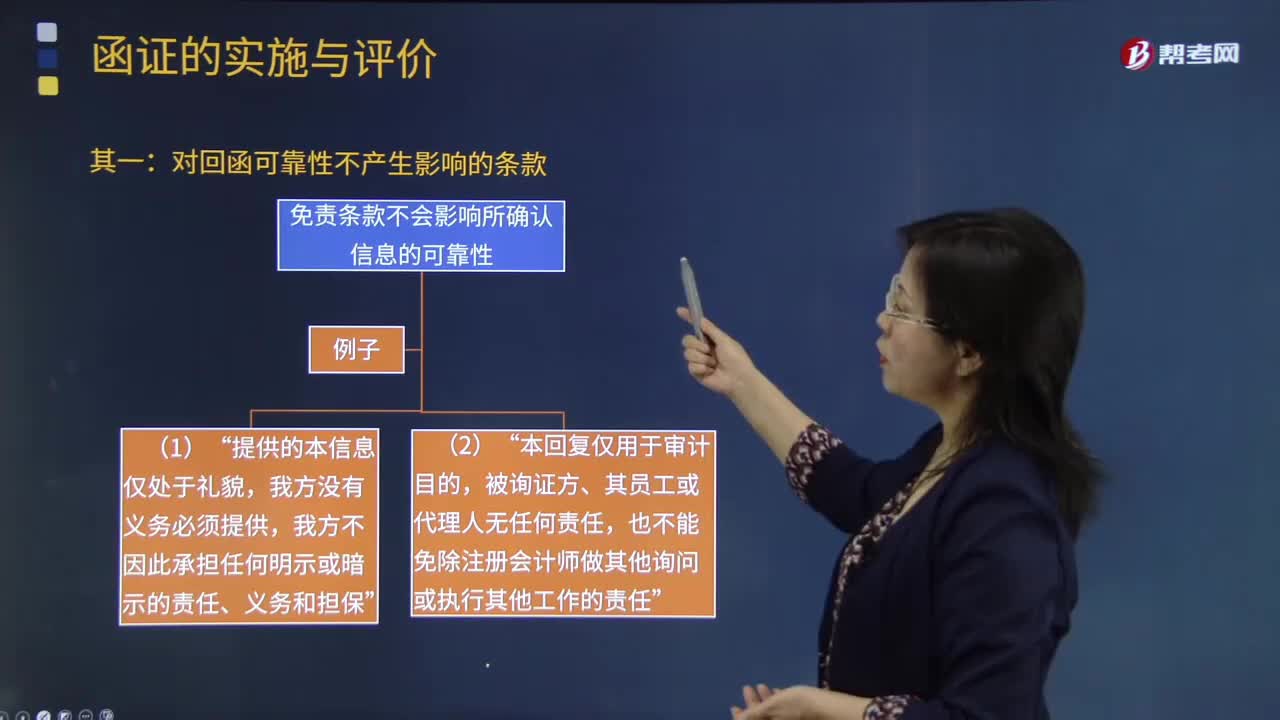

04:24注冊會計師應該如何處理對詢證函的口頭回復?:注冊會計師可以要求被詢證者提供直接書面回復,尋找其他審計證據(jù)以支持口頭回復中的信息。免責條款不會影響所確認信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責任”如果限制條款使注冊會計師將回函作為可靠審計證據(jù)的程度受到了限制“【2016年注冊會計師考試真題】下列有關詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復是可靠的審計證據(jù)。B.詢證函回函中的免責條款削弱了回函可靠性。

04:57

04:57注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應對選取的每一個樣本實施適合于具體審計目標的審計程序。

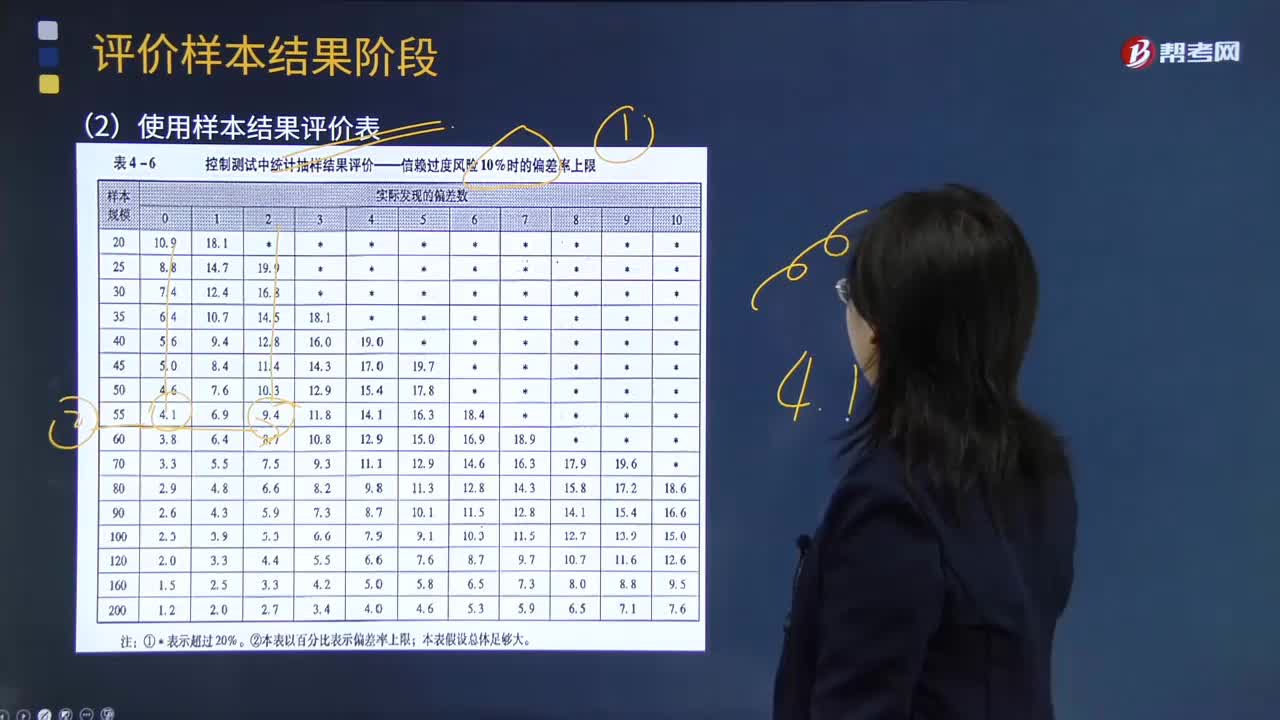

04:28

04:28注冊會計師如何使用樣本結果評價表對總體進行判斷?:注冊會計師如何使用樣本結果評價表對總體進行判斷?樣本結果評價表:【提示】計算出估計的總體偏差率上限后,注冊會計師通常可以對總體進行判斷:①總體偏差率上限低于可容忍偏差率:總體是否接受,總體可以接受。樣本結果不支持計劃評估的控制有效性:從而不支持計劃的重大錯報風險評估水平,注冊會計師應當修正重大錯報風險評估水平。總體是否接受考慮是否接受總體考慮是否需要擴大測試范圍

09:48

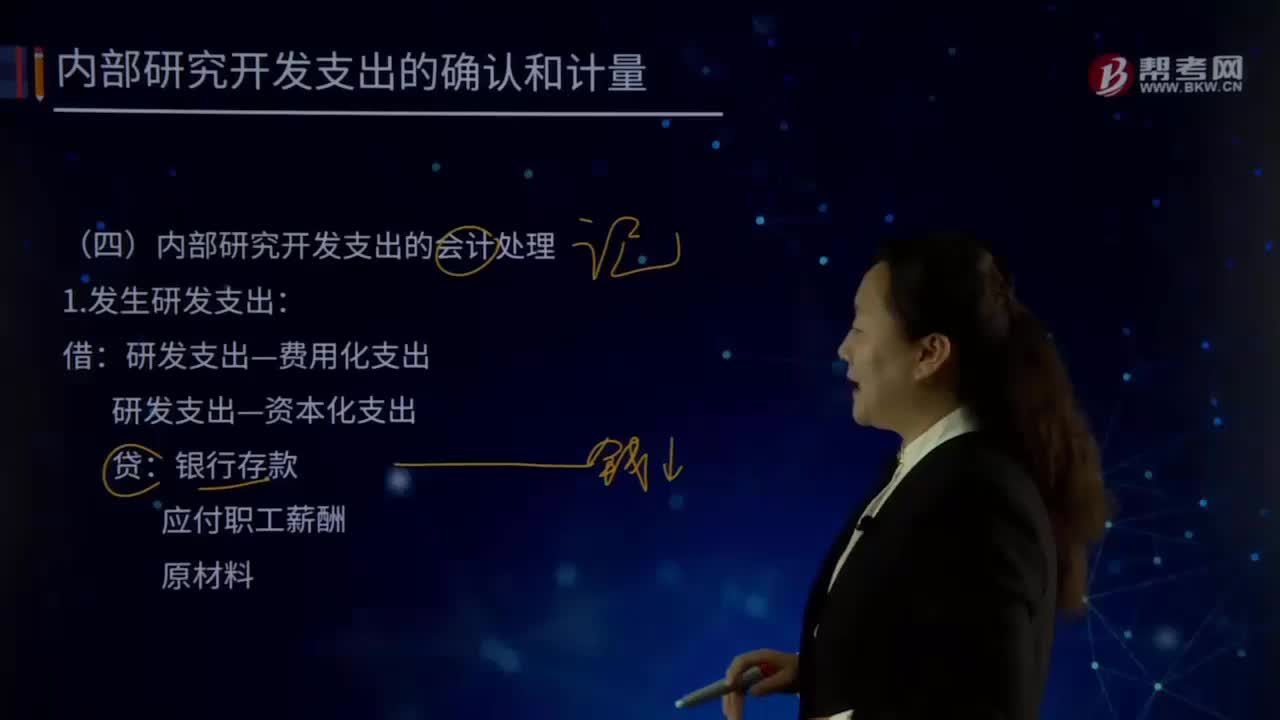

09:48怎樣對內部研究開發(fā)支出進行會計處理?:怎樣對內部研究開發(fā)支出進行會計處理?企業(yè)內部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費用化;計入當期損益管理費用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計人當期損益管理費用,如果確實無法區(qū)分研究階段的支出和開發(fā)階段的支出,應將其所發(fā)生的研發(fā)支出全部費用化。(二)內部研究開發(fā)支出的會計處理:1.發(fā)生研發(fā)支出:管理費用,研發(fā)支出—費用化支出,研發(fā)支出—資本化支出。

07:31

07:31怎樣對企業(yè)合并中取得無形資產(chǎn)成本進行初始計量?:怎樣對企業(yè)合并中取得無形資產(chǎn)成本進行初始計量?而同一控制下的企業(yè)合并實質上是同一集團下企業(yè)財產(chǎn)與資源的重新分配。所以嚴格意義上的企業(yè)合并應該指的是非同一控制下企業(yè)合并。按被合并方原無形資產(chǎn)賬面價值確認無形資產(chǎn)的初始成本:應當按照被合并方無形資產(chǎn)賬面價值作為合并成本,①被購買企業(yè)原已確認的無形資產(chǎn),②被購買企業(yè)原未確認的無形資產(chǎn),購買方就應在購買日將其獨立于商譽確認為一項無形資產(chǎn)。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內。【解讀】企業(yè)計提了存貨跌價準備:應同時結轉已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日