注冊會計師考試相關(guān)視頻

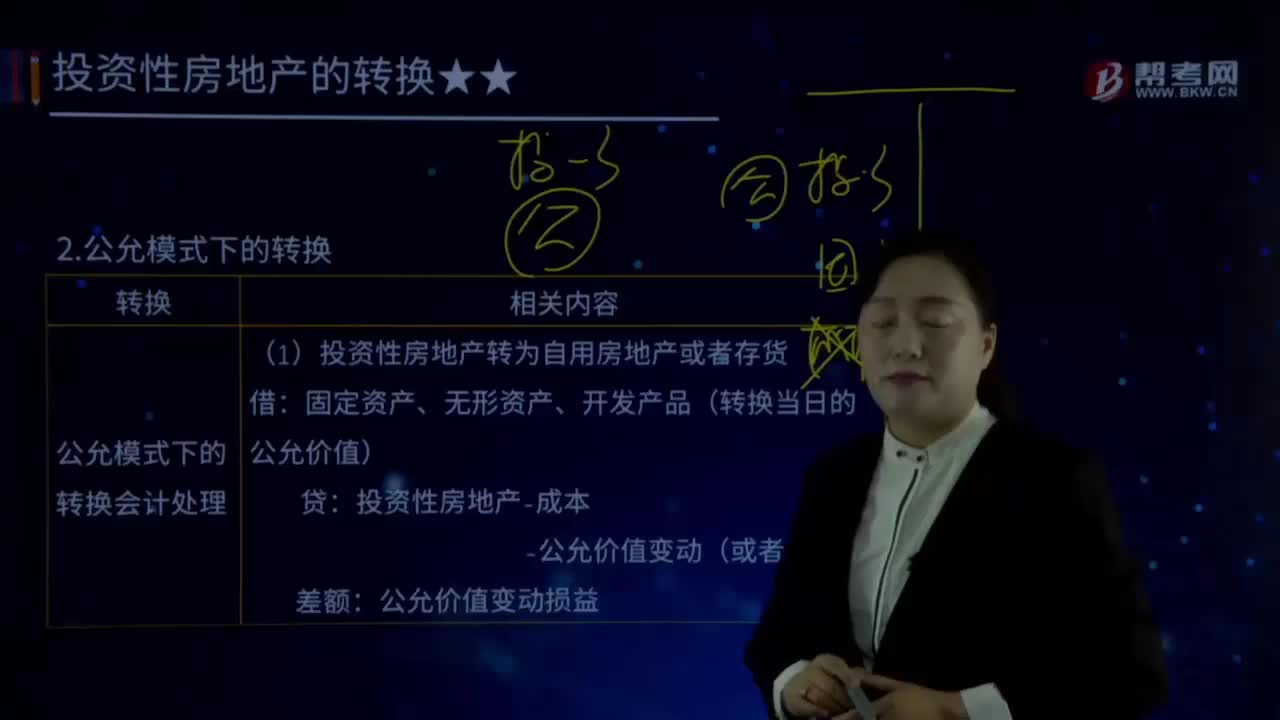

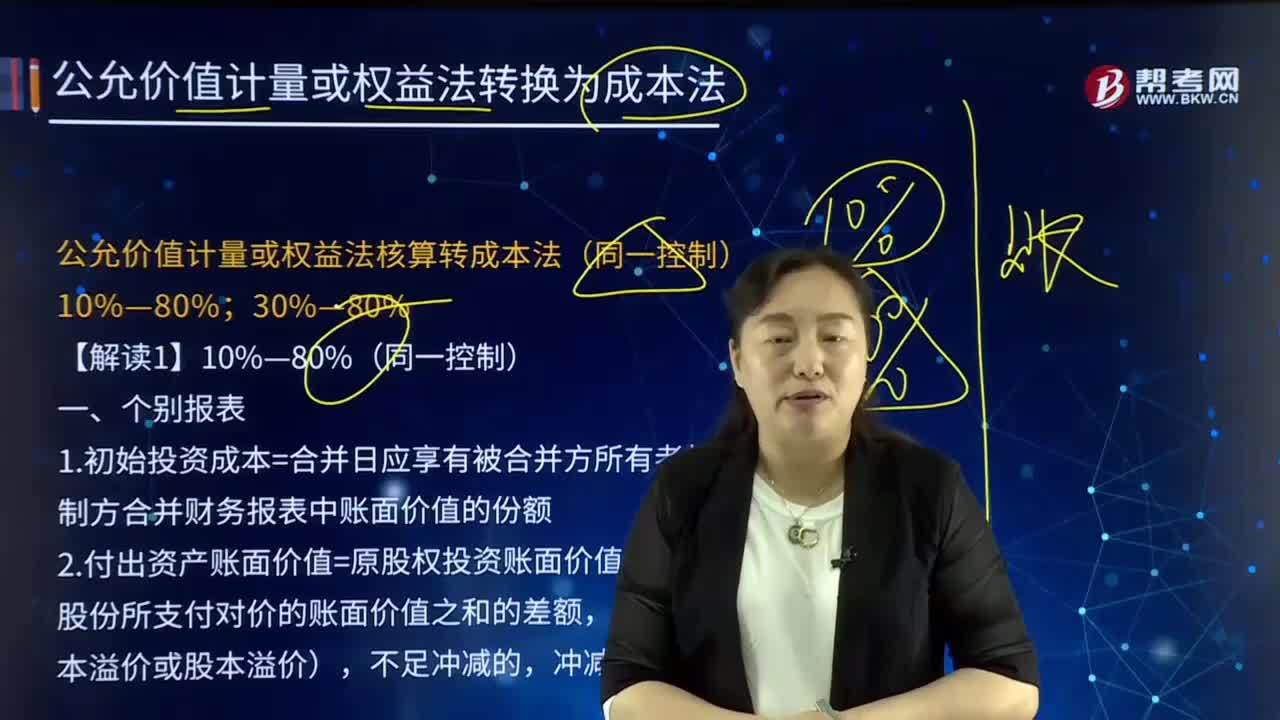

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?

如何調(diào)整原長期股權(quán)投資的賬面價值?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(非同一控制)的個別報表進行會計處理?

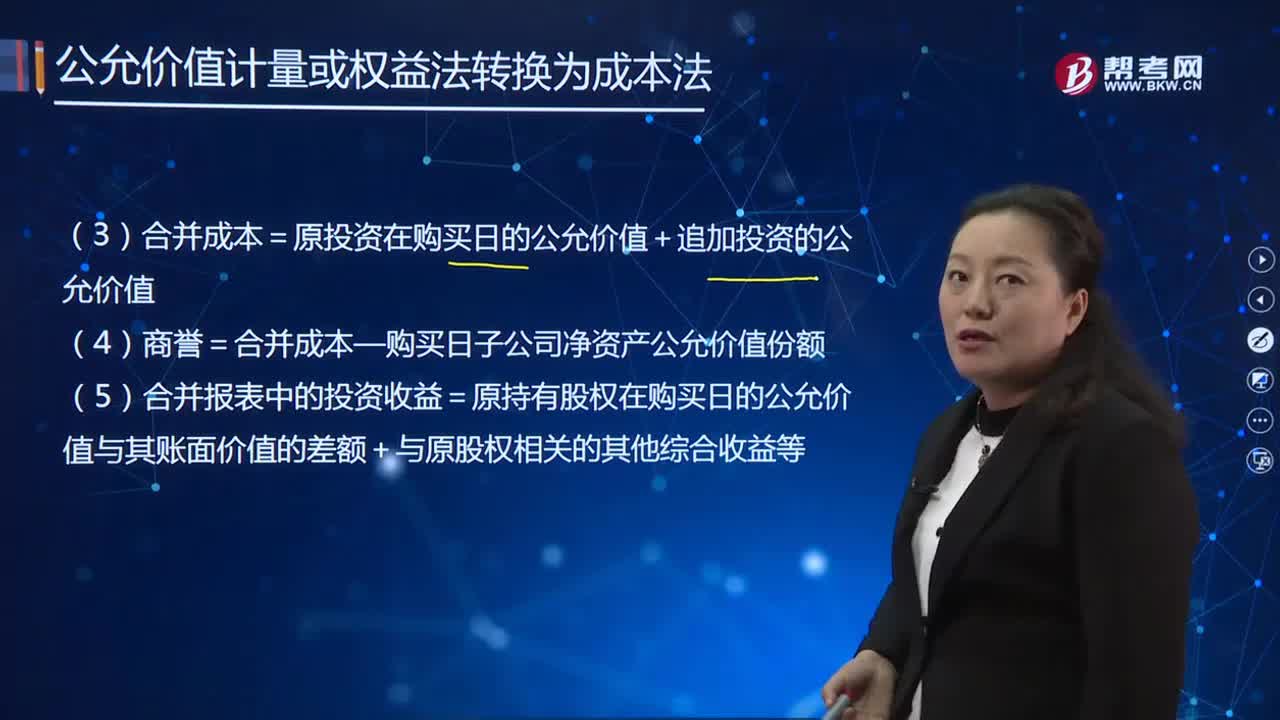

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的合并報表進行會計處理?

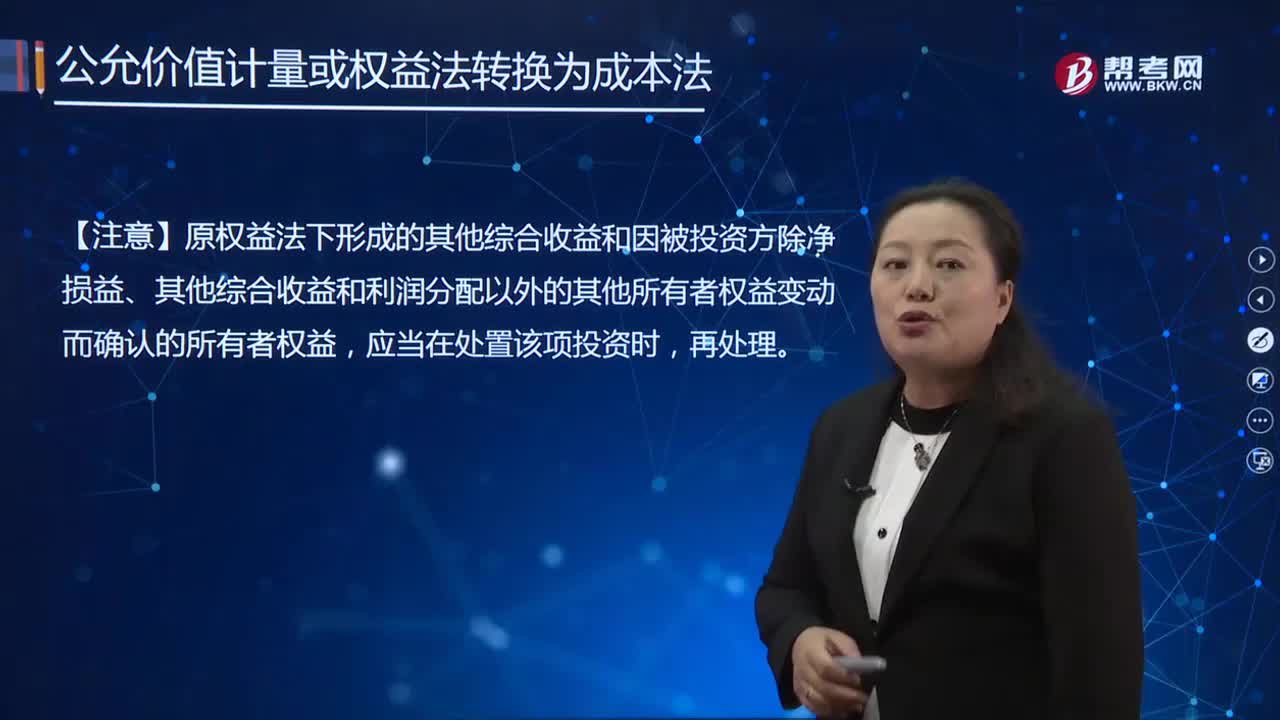

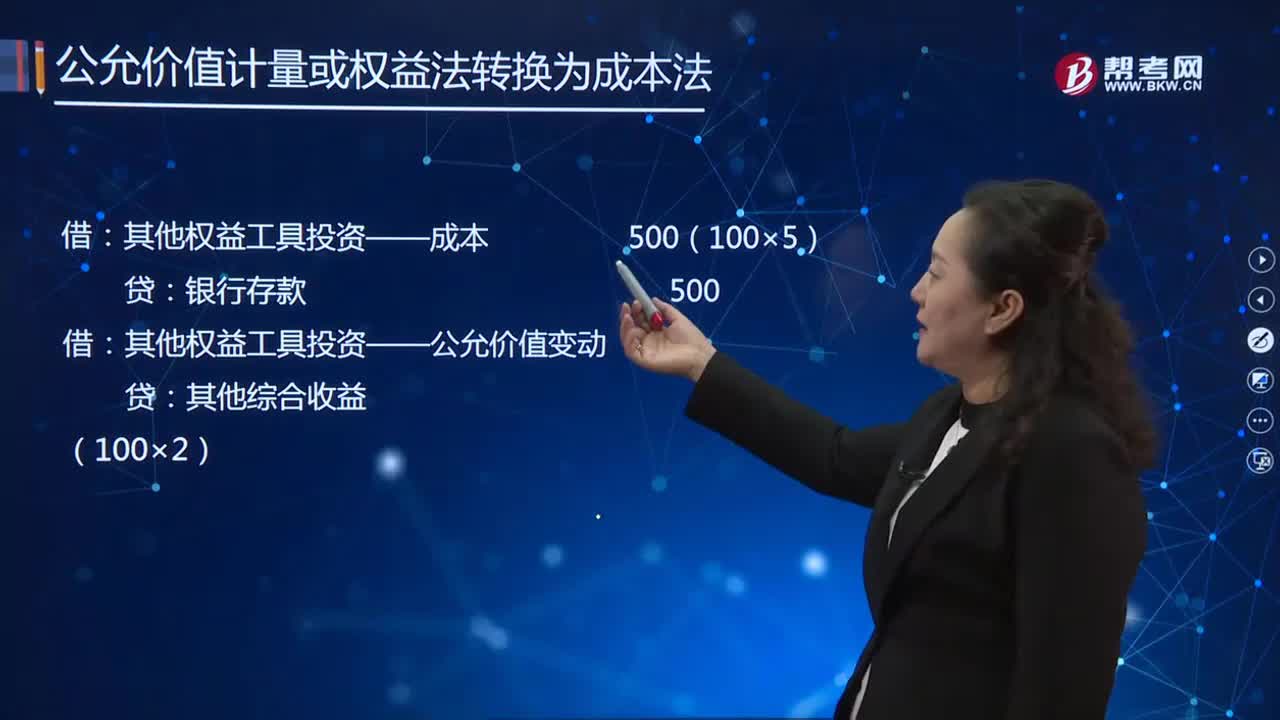

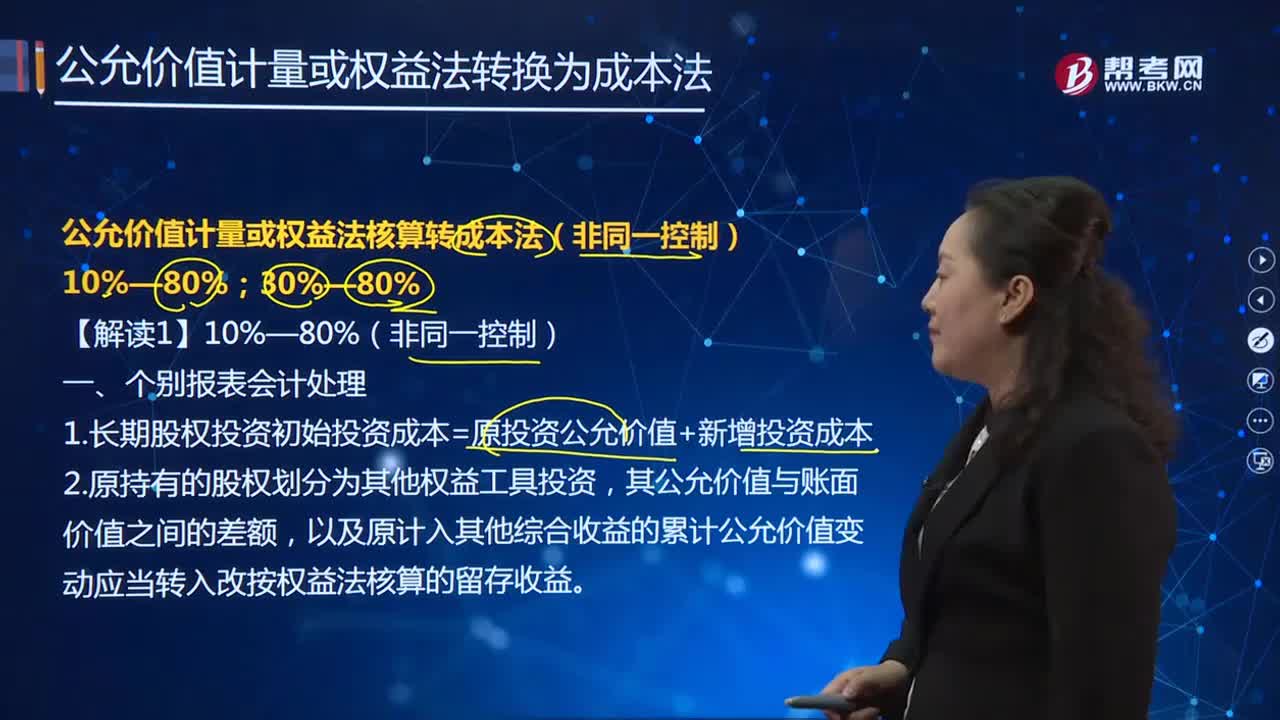

公允價值計量或權(quán)益法核算轉(zhuǎn)成本法10%—80%(非同一控制)的會計處理是怎樣的?

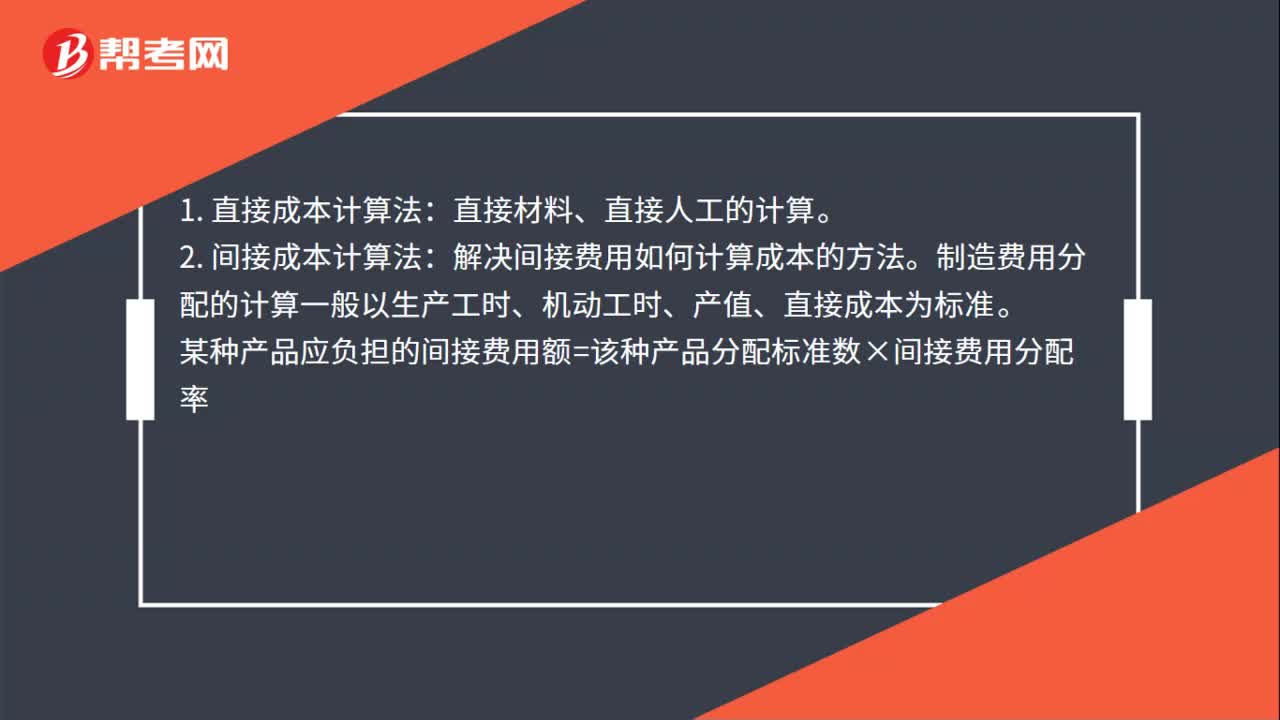

成本核算方法計算公式是什么?

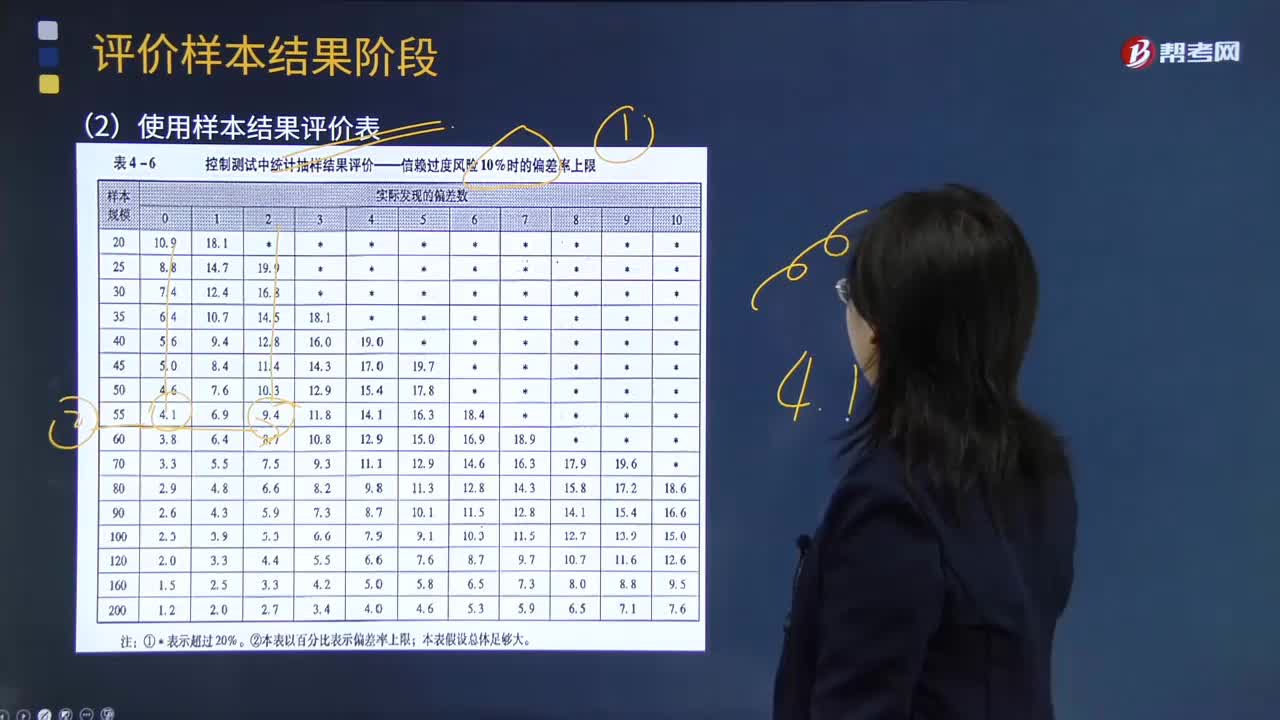

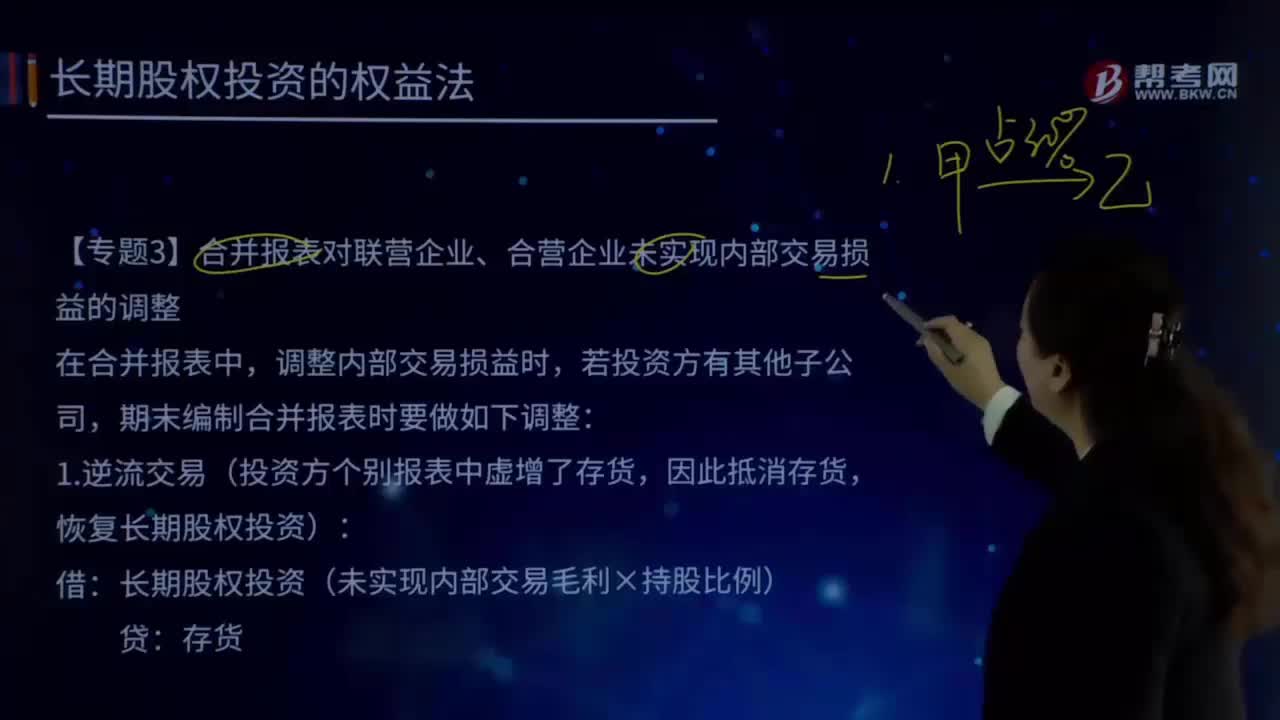

合并報表應(yīng)該怎樣對逆流交易進行調(diào)整?

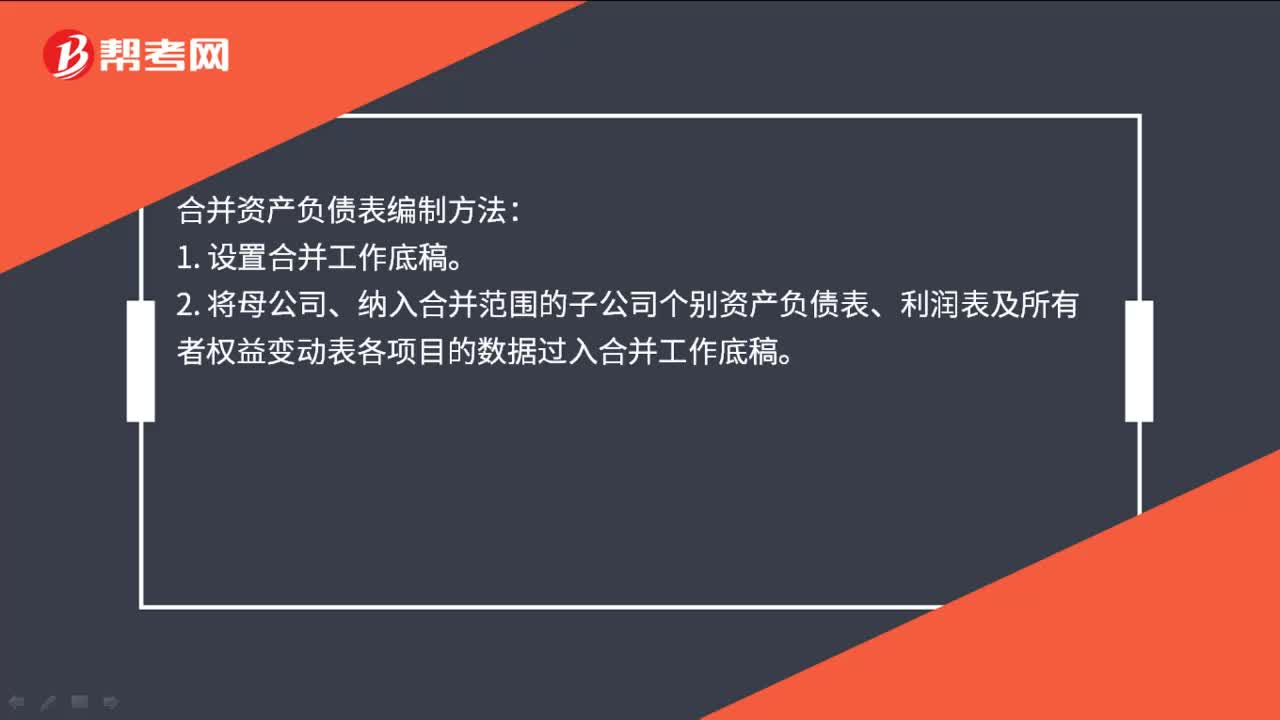

合并資產(chǎn)負債表如何編制?

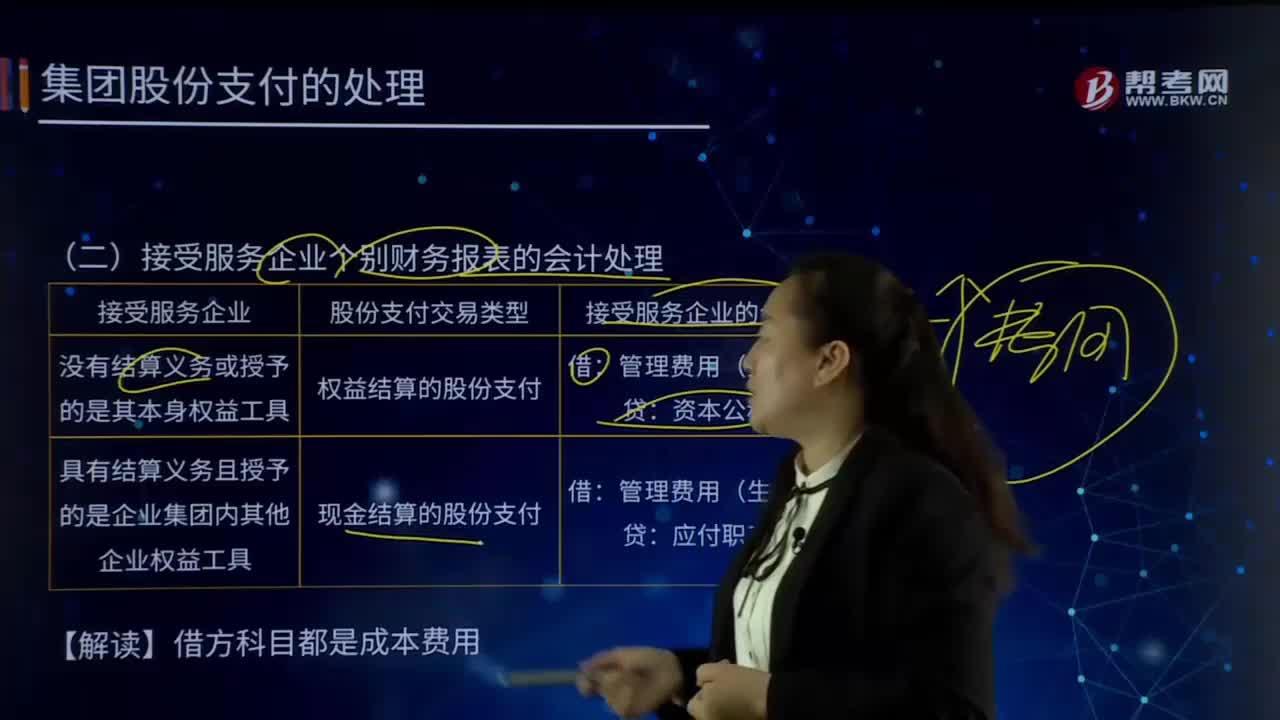

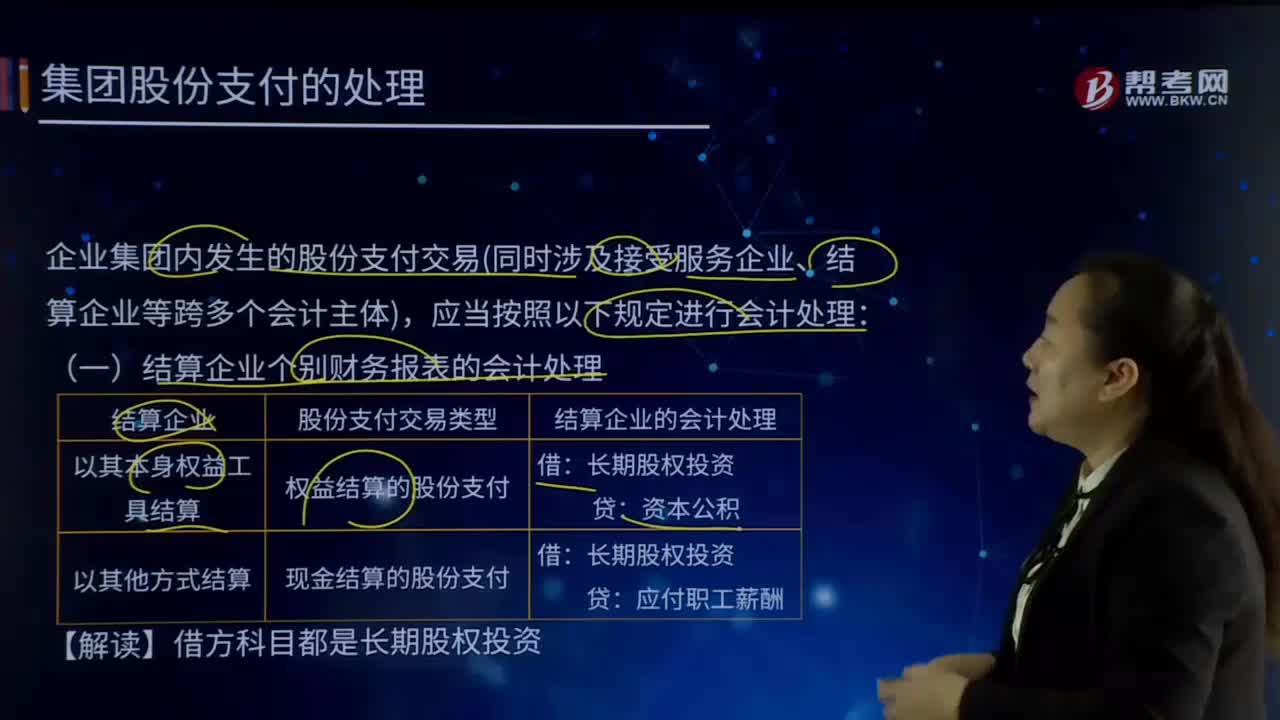

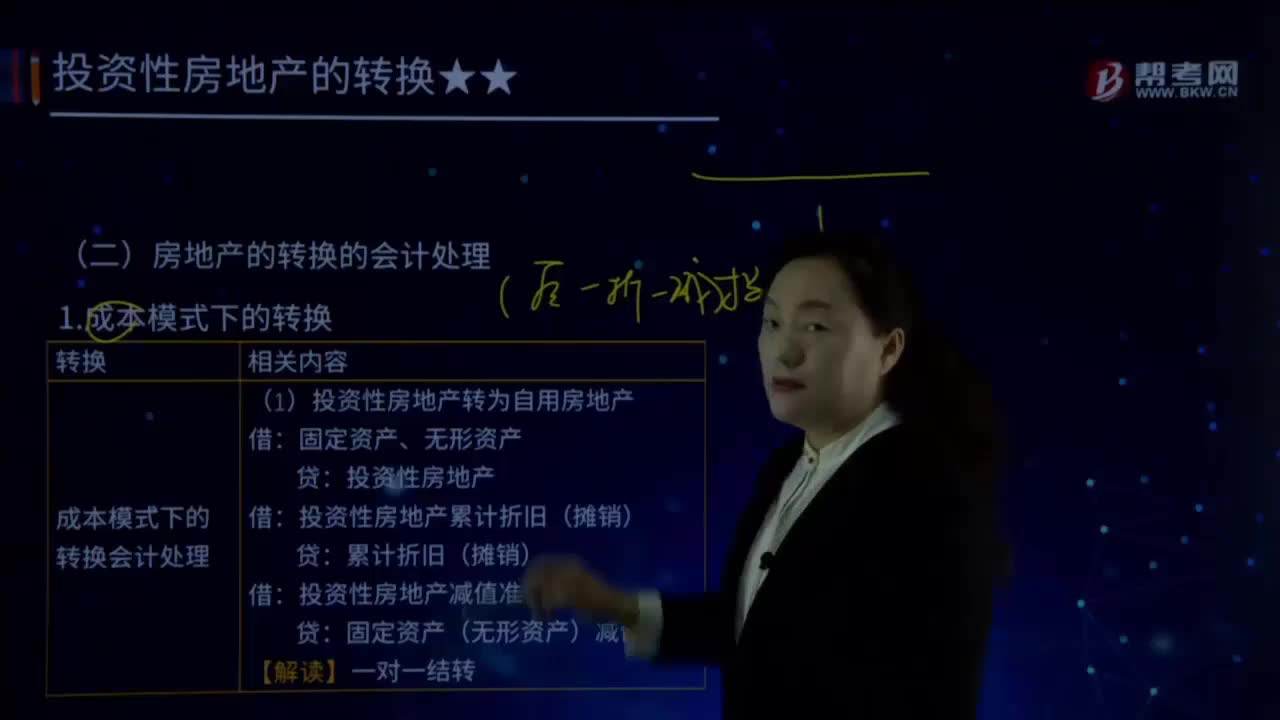

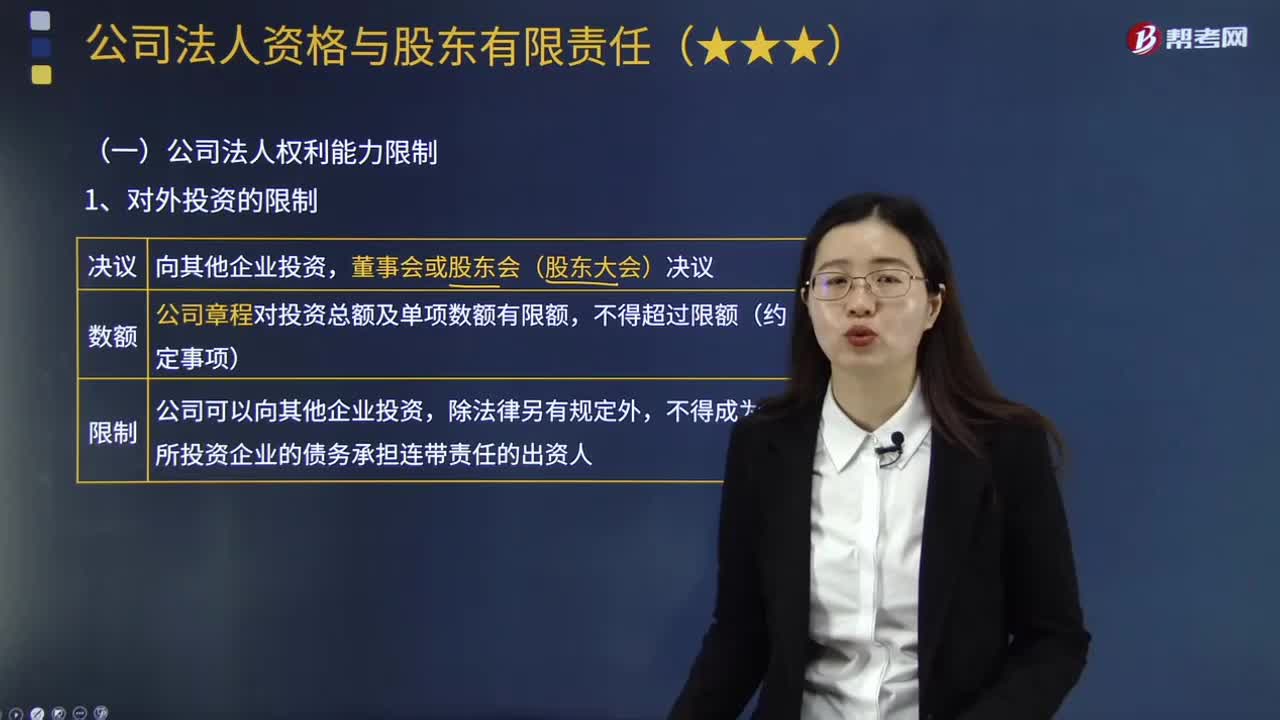

怎樣對長期股權(quán)投資進行會計處理?

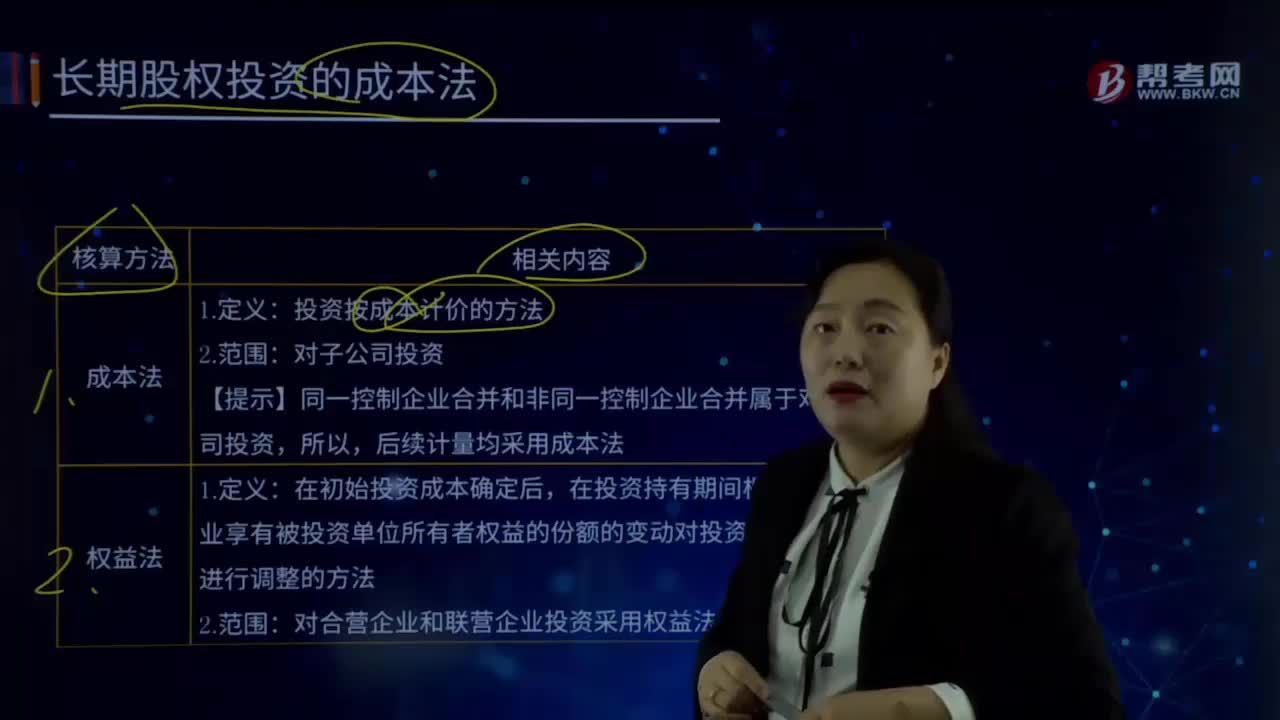

成本法與權(quán)益法的內(nèi)容分別是什么?

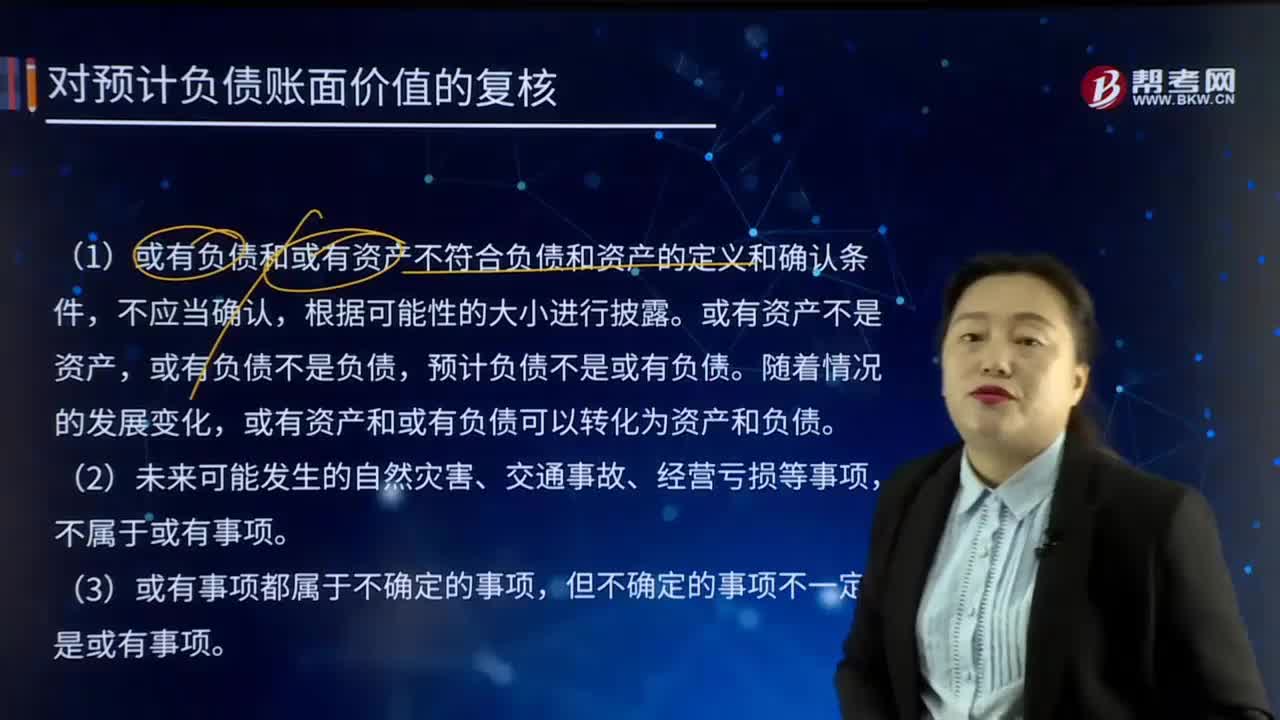

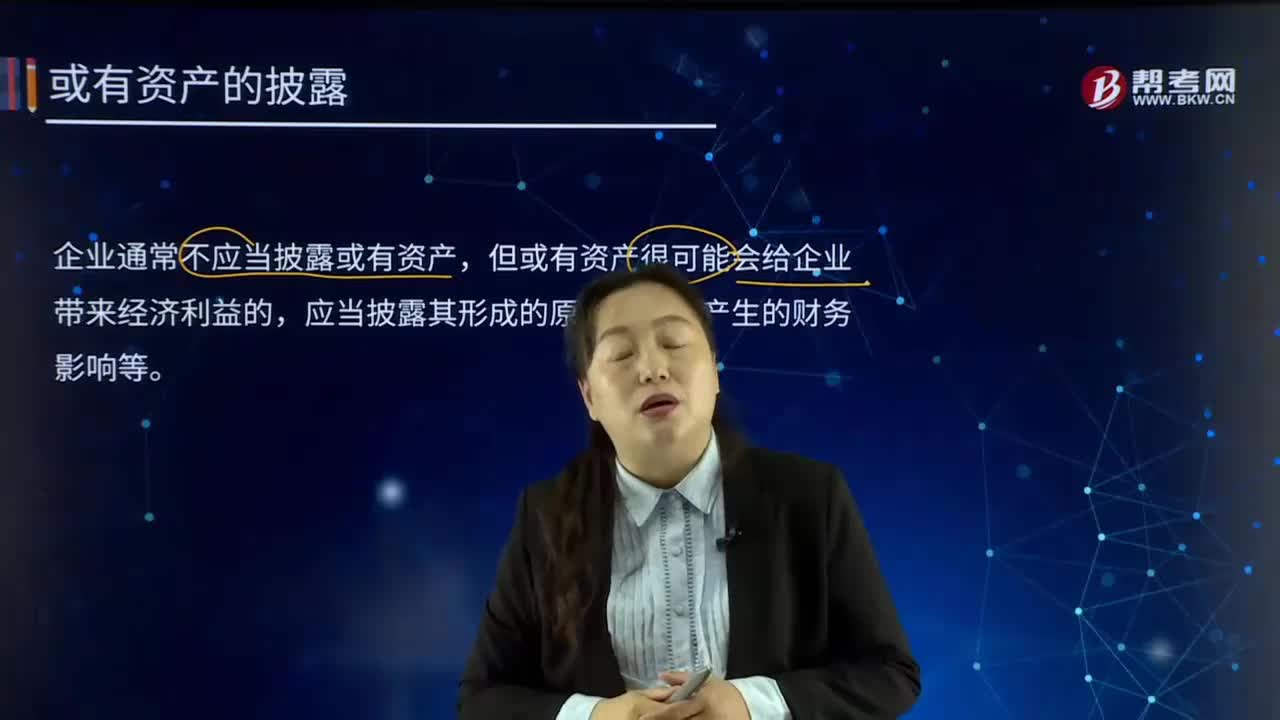

或有資產(chǎn)應(yīng)如何在會計報表附注中披露?

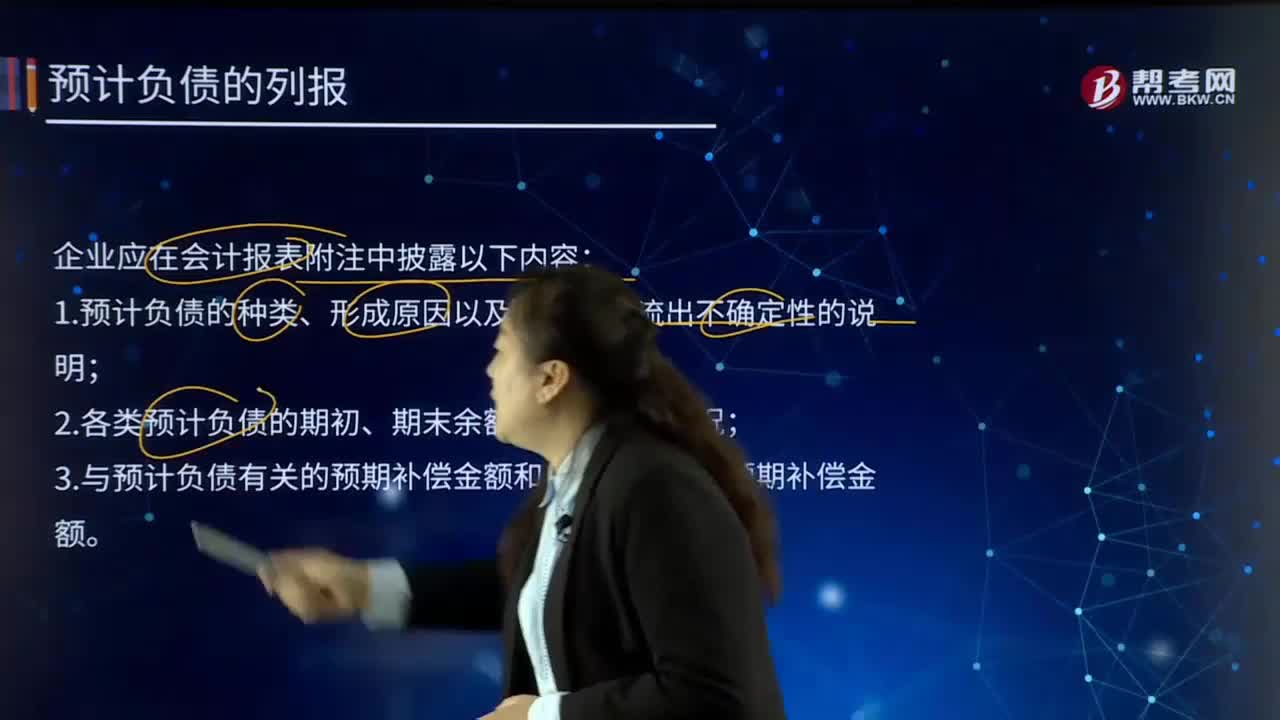

預(yù)計負債應(yīng)如何在會計報表附注中列報?