下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:23

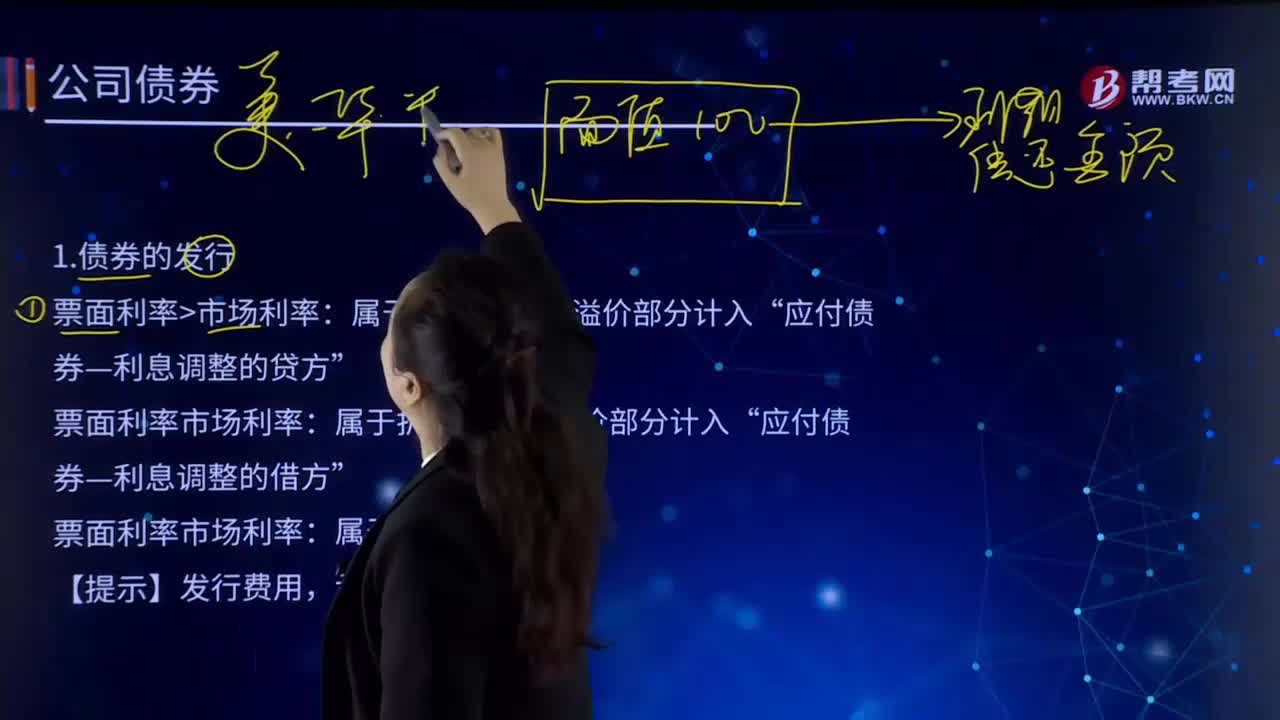

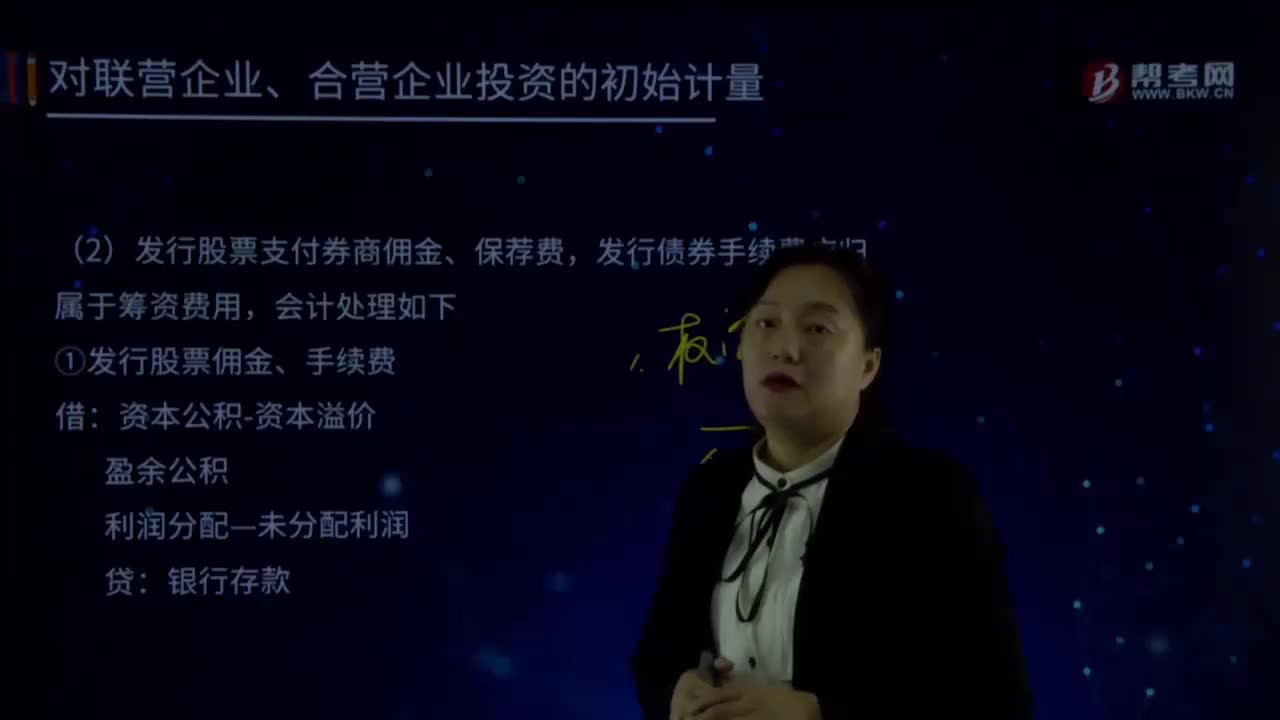

10:23發(fā)行股票支付券商傭金、保薦費,發(fā)行債券手續(xù)費應(yīng)歸屬于籌資費用的會計處理是怎樣的?:發(fā)行債券手續(xù)費應(yīng)歸屬于籌資費用的會計處理是怎樣的?(1)發(fā)行股票支付券商傭金、保薦費,發(fā)行債券手續(xù)費應(yīng)歸屬于籌資費用,會計處理如下:①發(fā)行股票傭金、手續(xù)費:資本公積-資本溢價:盈余公積。利潤分配—未分配利潤。②發(fā)行債券手續(xù)費借應(yīng)付債券—利息調(diào)整貸銀行存款(2)專設(shè)重組并購工作辦公室(或工作小組)發(fā)生的費用計入管理費用(3)發(fā)行股票、債券發(fā)生的路演費、上市后慶功酒會等費用計入管理費用

02:24

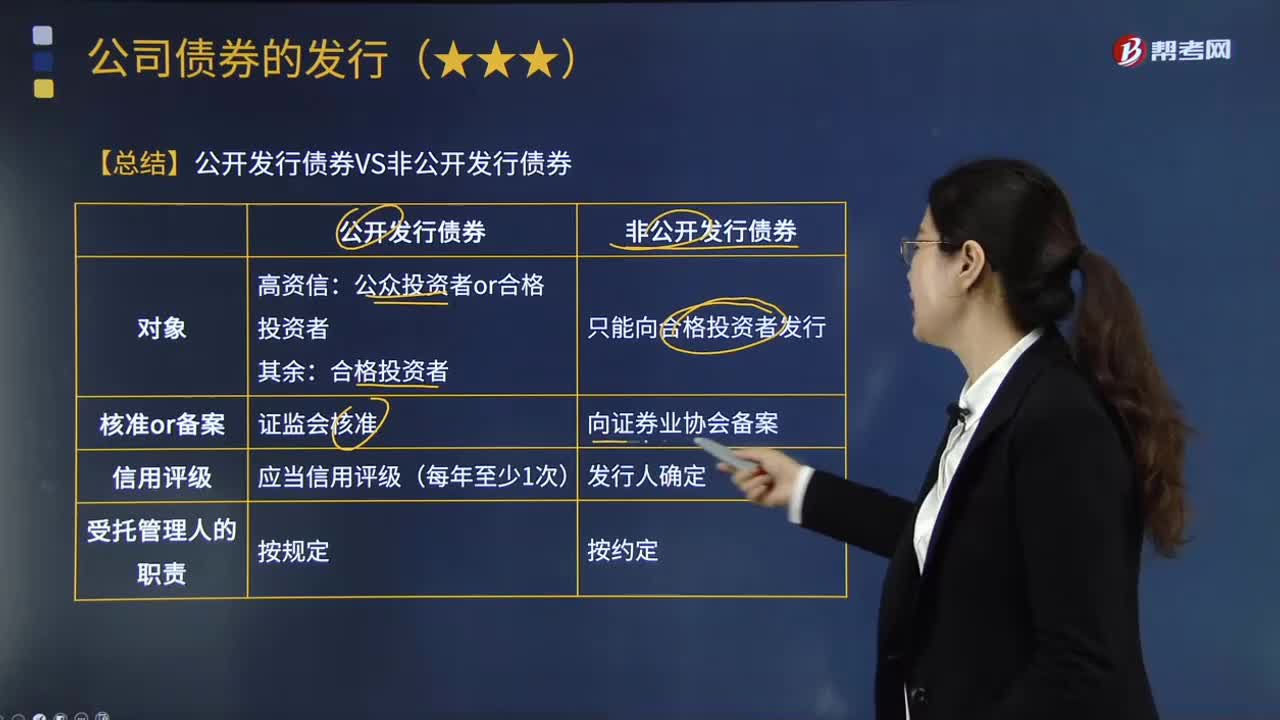

02:24如何區(qū)分公開發(fā)行債券和非公開發(fā)行債券?:如何區(qū)別公開發(fā)行債券和非公開發(fā)行債券?公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價證券。公司債券可以公開發(fā)行,本文從不同維度來比較公開發(fā)行債券和非公開發(fā)行債券。可以參與本公司非公開發(fā)行公司債券的認(rèn)購與轉(zhuǎn)讓,必須經(jīng)證監(jiān)會核準(zhǔn)(僅面向合格投資者公開發(fā)行的。承銷機(jī)構(gòu)或依法自行銷售的發(fā)行人應(yīng)當(dāng)在每次發(fā)行完成后5個工作日內(nèi)向“非公開發(fā)行公司債券是否進(jìn)行信用評級。

07:17

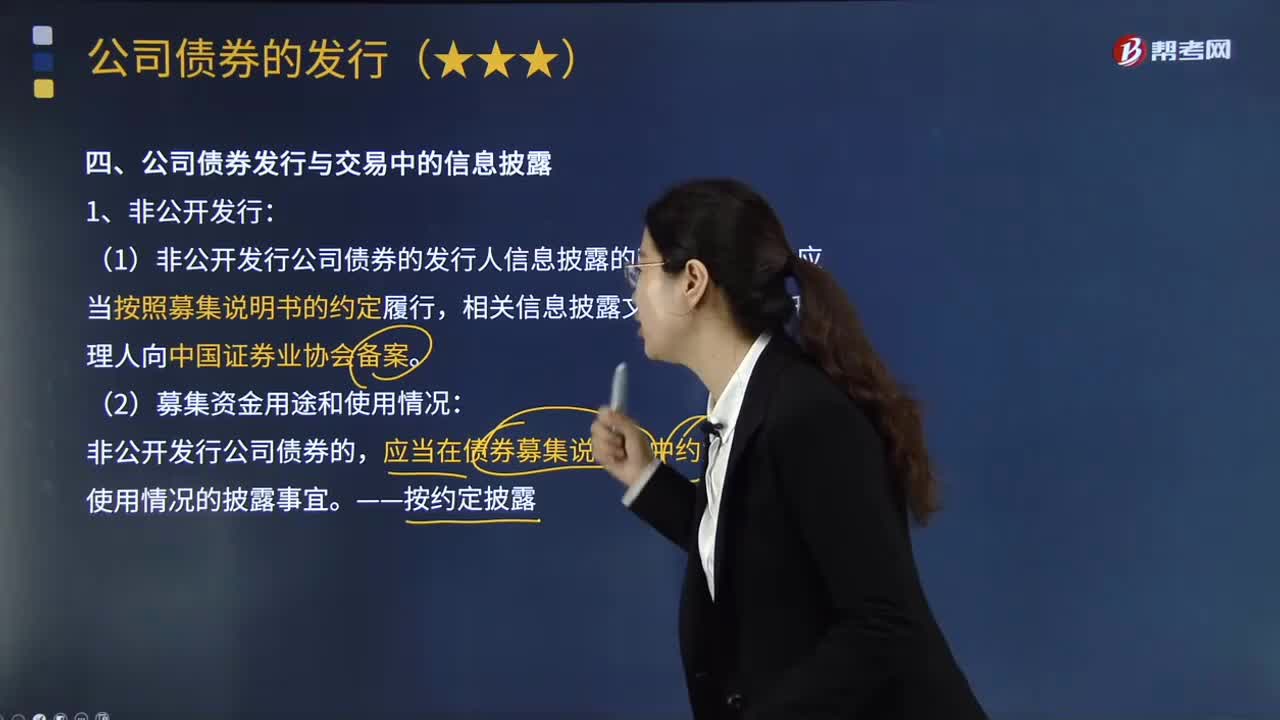

07:17公司債券發(fā)行與交易中的信息披露包括哪些內(nèi)容?:(1)非公開發(fā)行公司債券的發(fā)行人信息披露的時點、內(nèi)容,應(yīng)當(dāng)在債券募集說明書中約定募集資金使用情況的披露事宜,①公開發(fā)行公司債券的發(fā)行人應(yīng)當(dāng)按照規(guī)定及時披露債券募集說明書:②公開發(fā)行公司債券的發(fā)行人在存續(xù)期內(nèi)披露中期報告和經(jīng)具有從事證券服務(wù)業(yè)務(wù)資格的會計師事務(wù)所審計的年度報告;②發(fā)行人應(yīng)當(dāng)在定期報告中披露公開發(fā)行公司債券募集資金的使用情況;

08:19

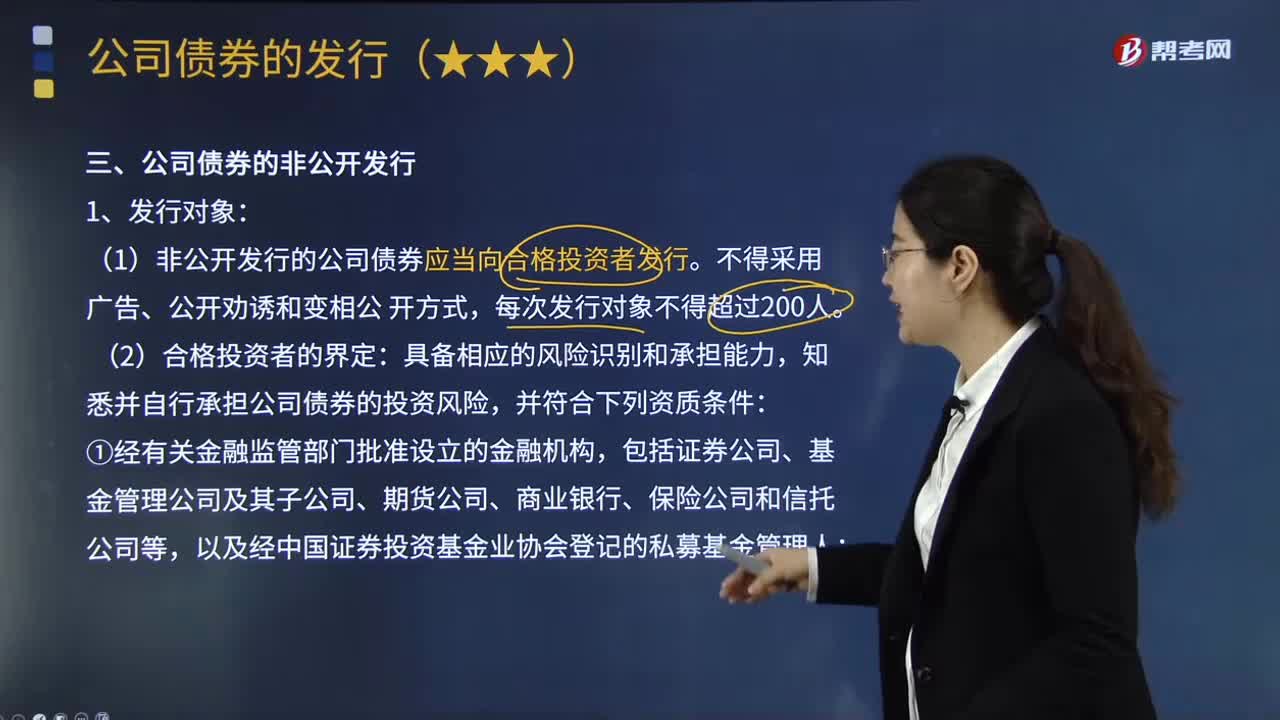

08:19什么是公司債券的非公開發(fā)行?:公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價證券。(1)非公開發(fā)行的公司債券應(yīng)當(dāng)向合格投資者發(fā)行:包括但不限于證券公司資產(chǎn)管理產(chǎn)品、基金及基金子公司產(chǎn)品、期貨公司資產(chǎn)管理產(chǎn)品、銀行理財產(chǎn)品、保險產(chǎn)品、信托產(chǎn)品以及經(jīng)基金業(yè)協(xié)會備案的私募基金;

00:48

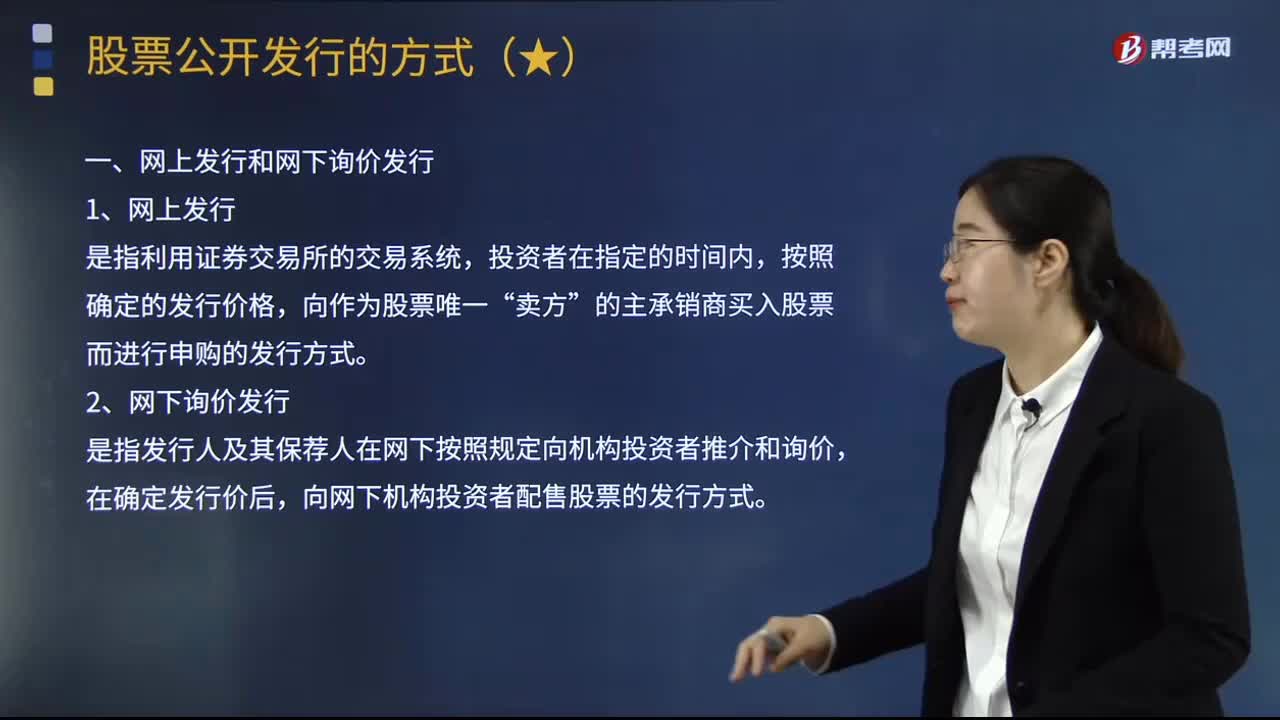

00:48什么是股票公開發(fā)行方式中的網(wǎng)上發(fā)行和網(wǎng)下詢價發(fā)行?:什么是股票公開發(fā)行方式中的網(wǎng)上發(fā)行和網(wǎng)下詢價發(fā)行?按照《證券發(fā)行與承銷管理辦法》(2018 年修訂),參與申購的網(wǎng)下和網(wǎng)上投資者應(yīng)當(dāng)全額繳付申購資金。的主承銷商買入股票而進(jìn)行申購的發(fā)行方式,在證券交易所設(shè)立股票發(fā)行專戶。投資者在申購委托前將申購款全額存入與辦理該次發(fā)行的證券交易所聯(lián)網(wǎng)的證券營業(yè)部指定的賬戶,投資者按委托買入股票的方式。以發(fā)行價格委托證券營業(yè)部申購股票。

06:26

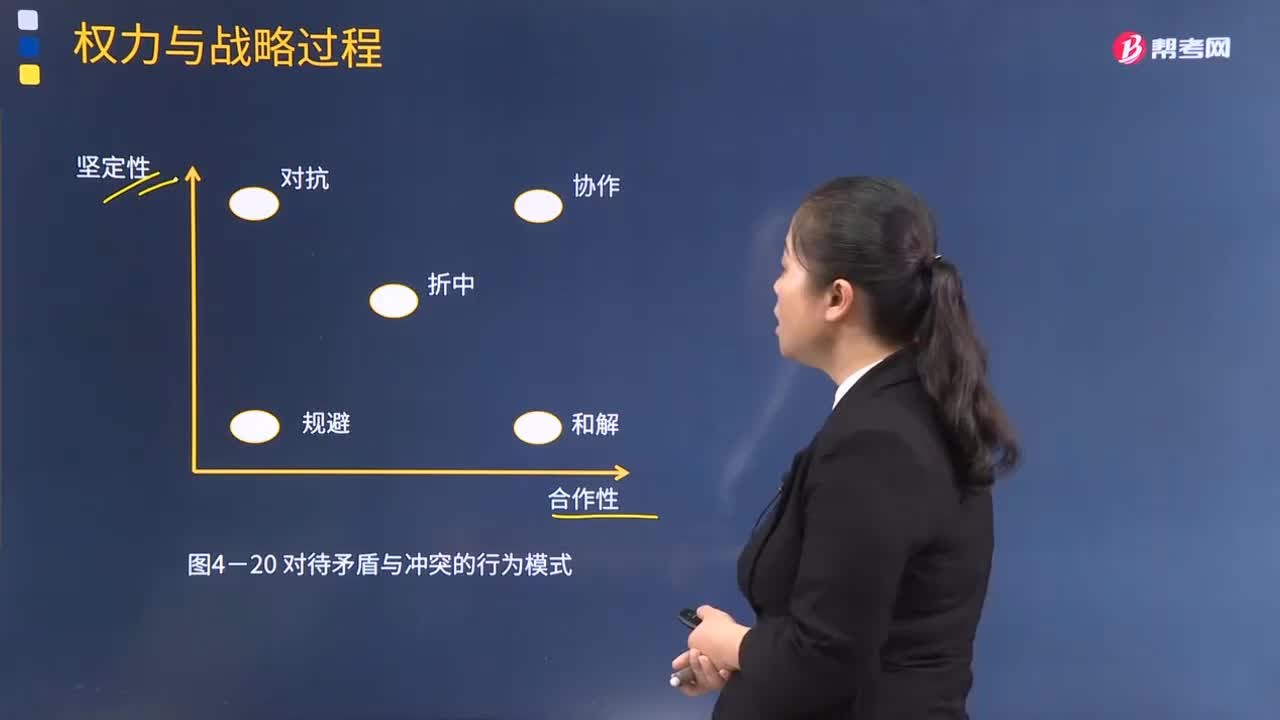

06:26在戰(zhàn)略決策與實施過程中的權(quán)力運用是怎樣的?:如果用合作性和堅定性兩維坐標(biāo)來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實施過程中的行為模式,一方利益相關(guān)者面對利益矛盾與沖突時。和解模式通常表現(xiàn)為默認(rèn)和讓步,堅定行為與合作行為的組合,不堅定行為與不合作行為的組合。公司管理層對待和處理這場沖突的策略是()。【解析】本題主要考查的是戰(zhàn)略管理中的權(quán)利與利益相關(guān)者。如果用合作性和堅定性兩維坐標(biāo)來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實施過程的行為模式。

00:26

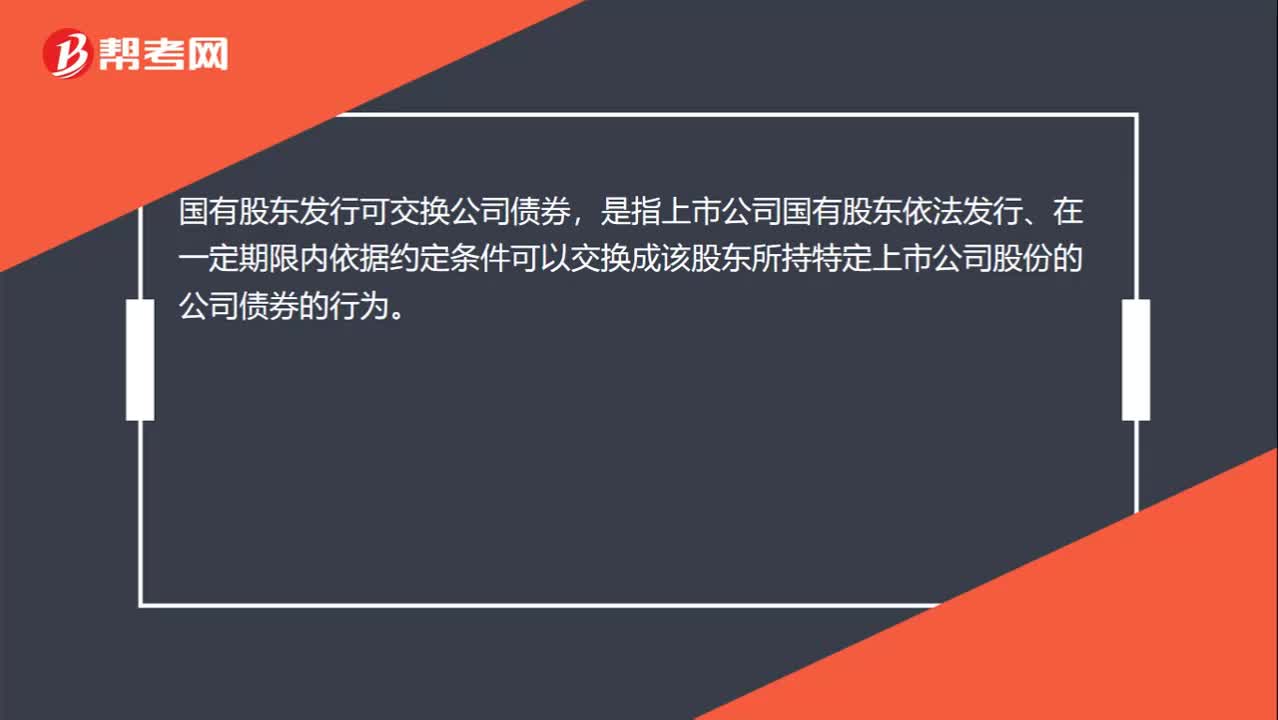

00:26怎樣理解國有股東發(fā)行可交換公司債券?:怎樣理解國有股東發(fā)行可交換公司債券?國有股東發(fā)行可交換公司債券,是指上市公司國有股東依法發(fā)行、在一定期限內(nèi)依據(jù)約定條件可以交換成該股東所持特定上市公司股份的公司債券的行為。

08:05

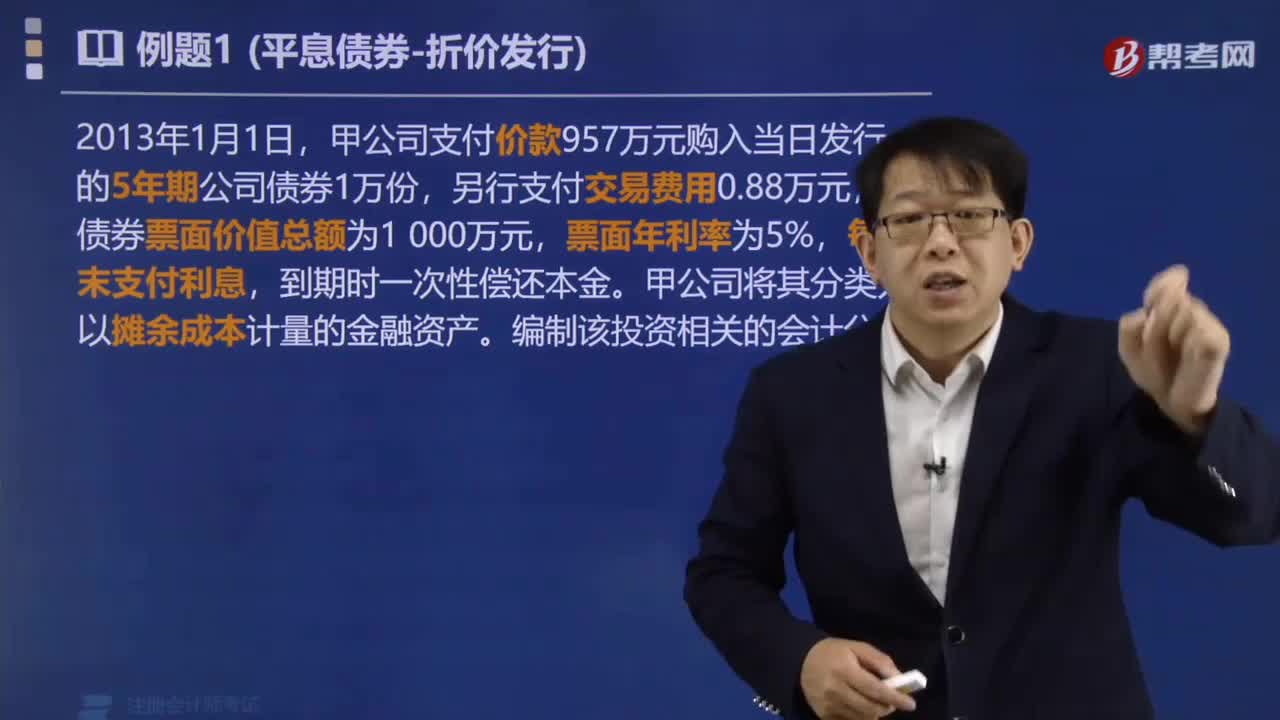

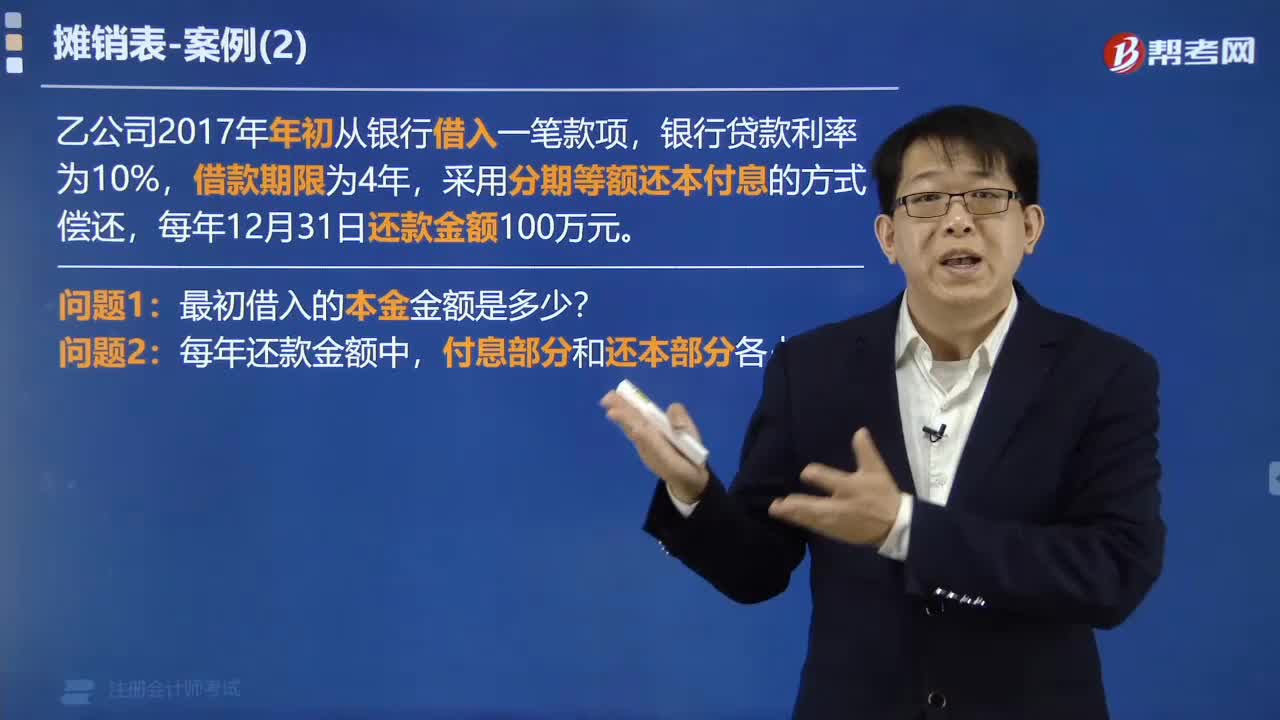

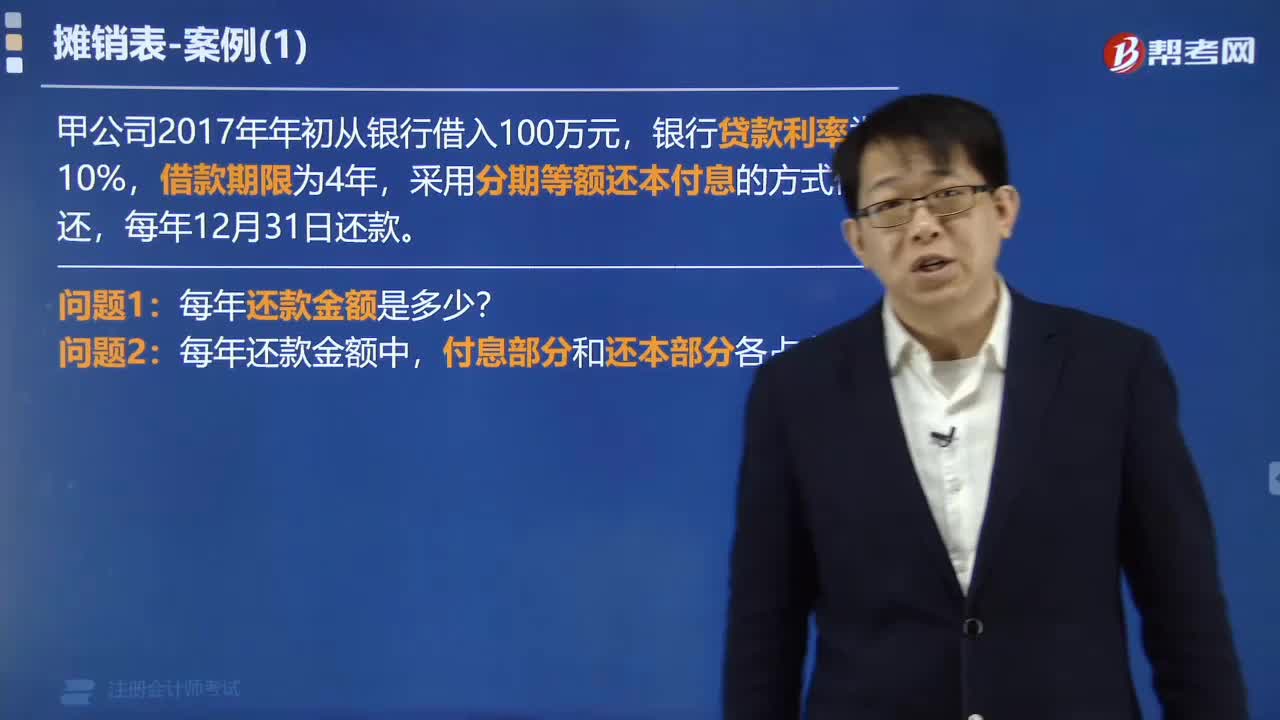

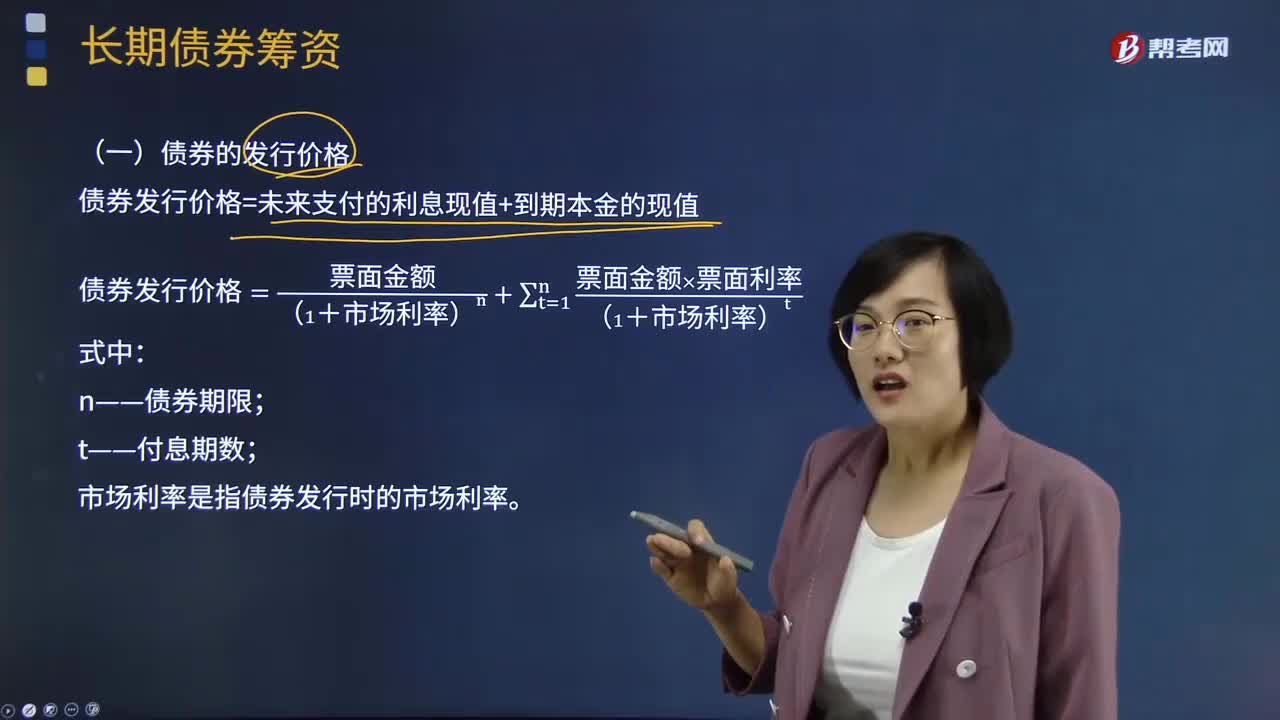

08:05債券的發(fā)行價格是如何確定的?:債券的發(fā)行價格是如何確定的?債券發(fā)行價格是債券投資者認(rèn)購新發(fā)行債券時實際支付的價格。發(fā)行債券通常先決定年限和利率,認(rèn)購者要在不同的時間內(nèi)購買同一種債券,有必要在債券利率和發(fā)行價格方面不斷進(jìn)行調(diào)整。也有時利率變更和發(fā)行價格微調(diào)兩者并用。由于債券的面額與發(fā)行價格可能有差異,所以債券的實際投資價值或投資收益就不僅取決于利率和償還期限,債券發(fā)行價格=未來支付的利息現(xiàn)值+到期本金的現(xiàn)值:

04:18

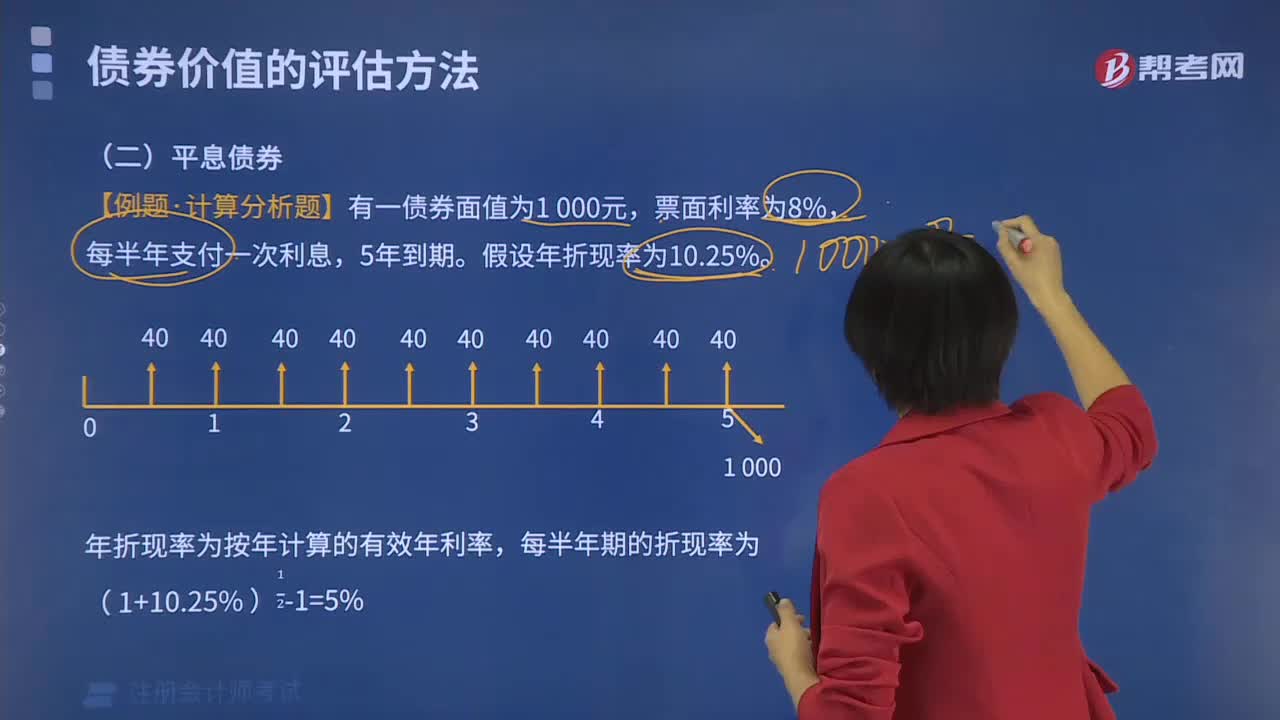

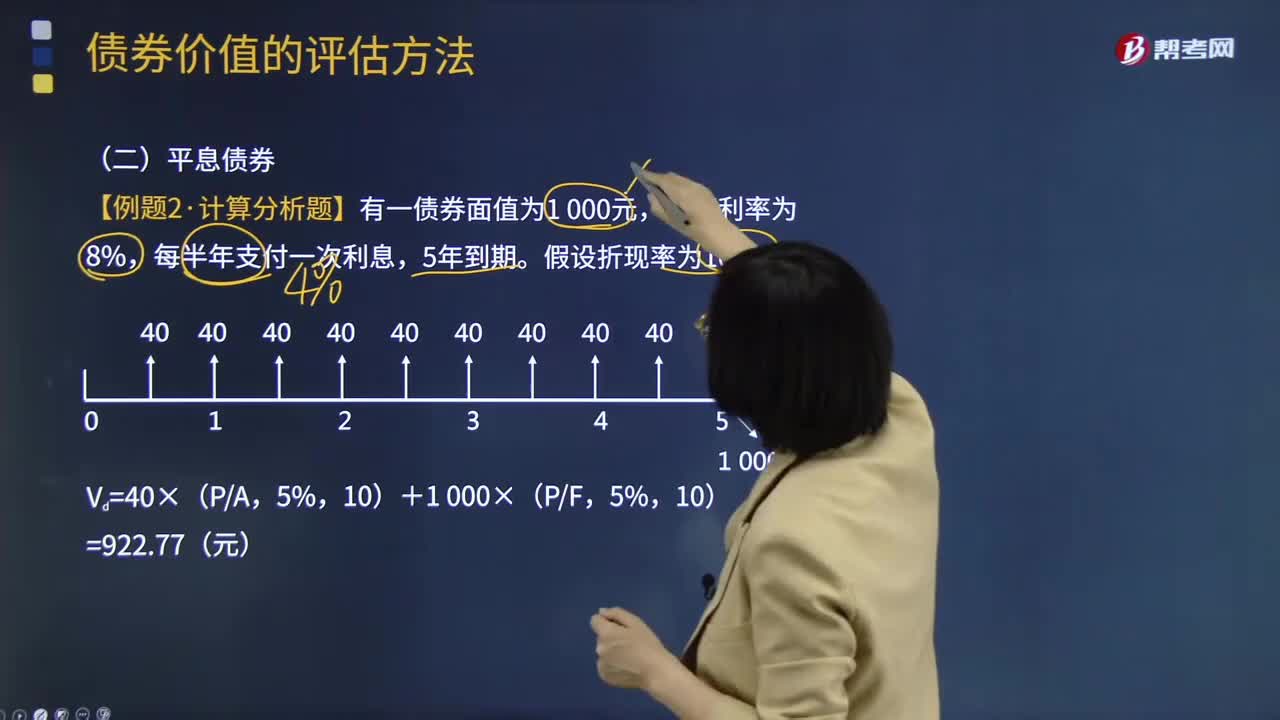

04:18什么是平息債券?:什么是平息債券?平息債券指利息在期間內(nèi)平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用。【例題·計算分析題】有一債券面值為1 000元,票面利率為8%,每半年支付一次利息。假設(shè)折現(xiàn)率為10%,Vd=40×(PA。

04:01

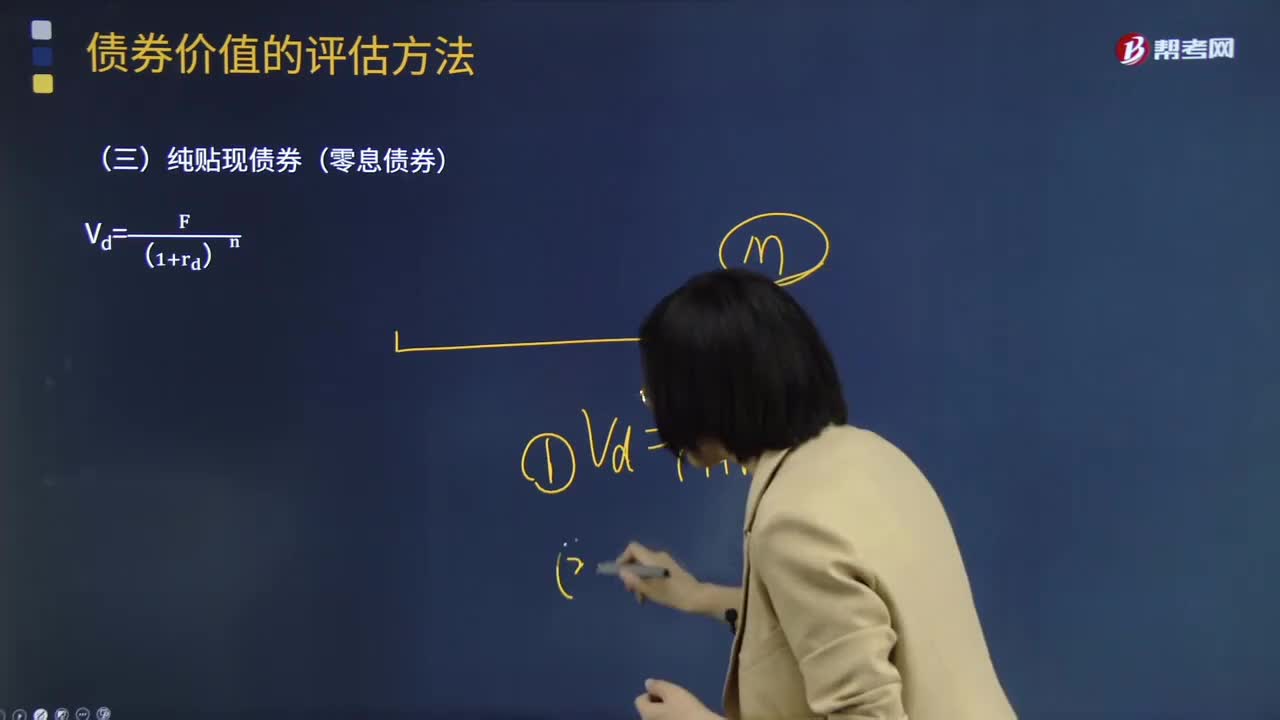

04:01純貼現(xiàn)債券(零息債券)是指什么?:純貼現(xiàn)債券(零息債券)是指什么?債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值。純貼現(xiàn)債券是指承諾在未來某一確定日期作某一單筆支付的債券,這種債券在到期日前購買人不能得到任何現(xiàn)金支付“零息債券。零息債券沒有標(biāo)明利息計算規(guī)則的,通常采用按年計息的復(fù)利計算規(guī)則。【例題·計算分析題】有一純貼現(xiàn)債券,假設(shè)折現(xiàn)率為10%:【例題·計算分析題】有一5年期國庫券。

09:31

09:31有哪些案例可以體現(xiàn)函證實施存在的問題?:2.某注冊會計師在對綠大地2010年末和2011年6月30日的往來科目余額進(jìn)行函證時,審計事務(wù)所對天能科技實際控制的幾家殼公司進(jìn)行函證,審計程序最大問題是函證程序缺失或沒有有效控制函證;C.執(zhí)行其他審計程序可以確認(rèn)的應(yīng)收款項;選項CD做法會因影響注冊會計師獲取審計證據(jù)的可靠性,注冊會計師可選擇資產(chǎn)負(fù)債表日前適當(dāng)日期為截止日實施函證。

07:48

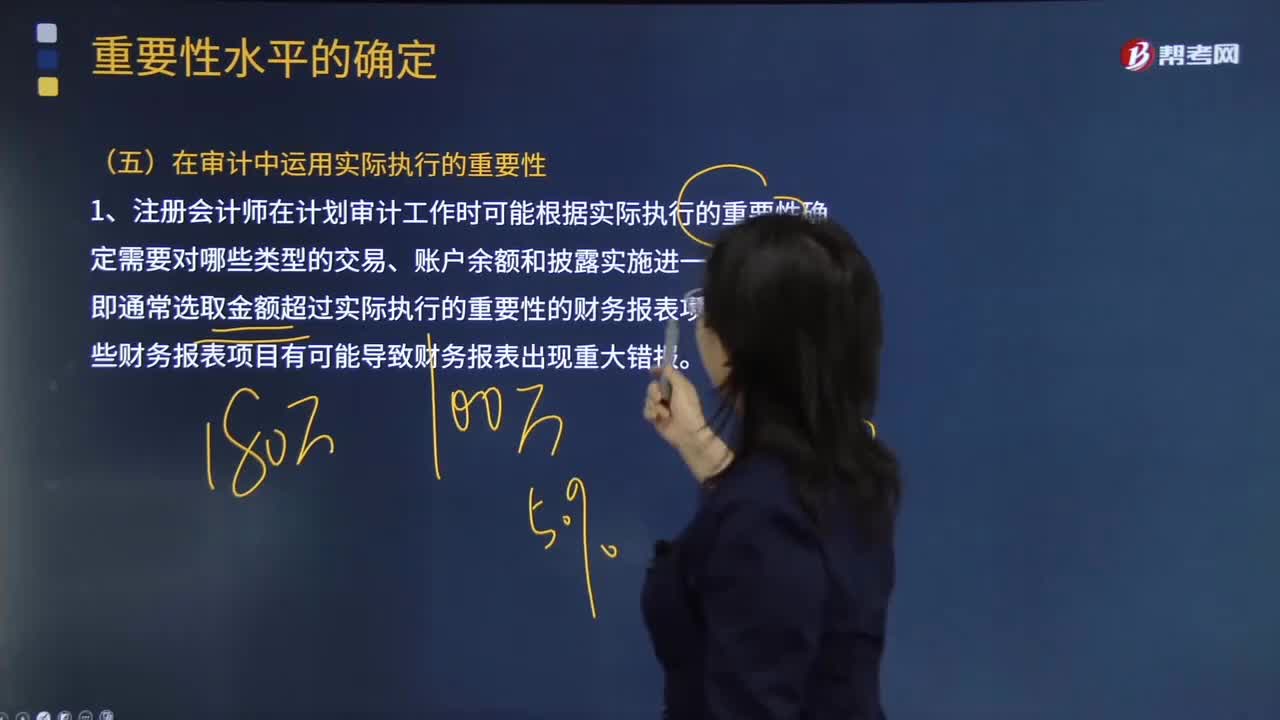

07:48注冊會計師在審計中運用實際執(zhí)行的重要性有哪些用途?:1.注冊會計師在計劃審計工作時可能根據(jù)實際執(zhí)行的重要性確定需要對哪些類型的交易、賬戶余額和披露實施進(jìn)一步審計程序,(1)單個金額低于實際執(zhí)行的重要性的財務(wù)報表項目匯總起來可能金額重大(可能遠(yuǎn)超過財務(wù)報表整體的重要性),不能僅僅因為其金額低于實際執(zhí)行的重要性而不實施進(jìn)一步審計程序。不能因為其金額低于實際執(zhí)行的重要性而不實施進(jìn)一步審計程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日