-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

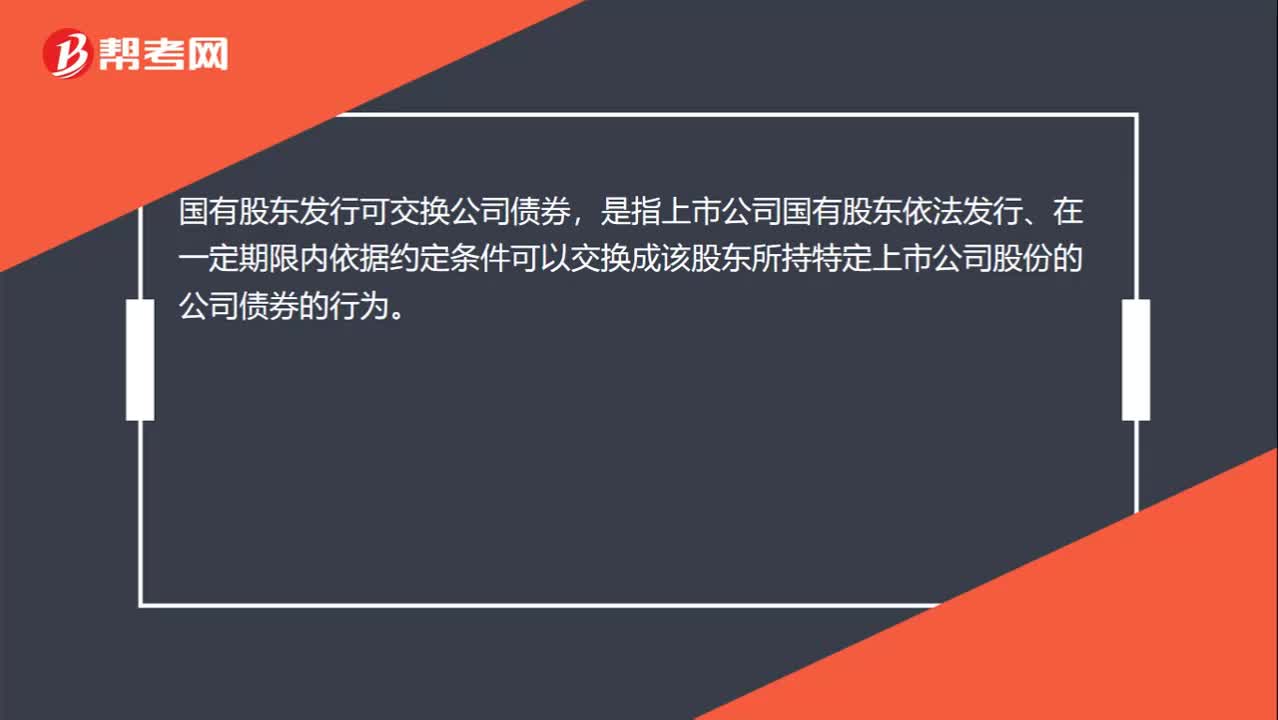

怎樣理解國有股東發(fā)行可交換公司債券?

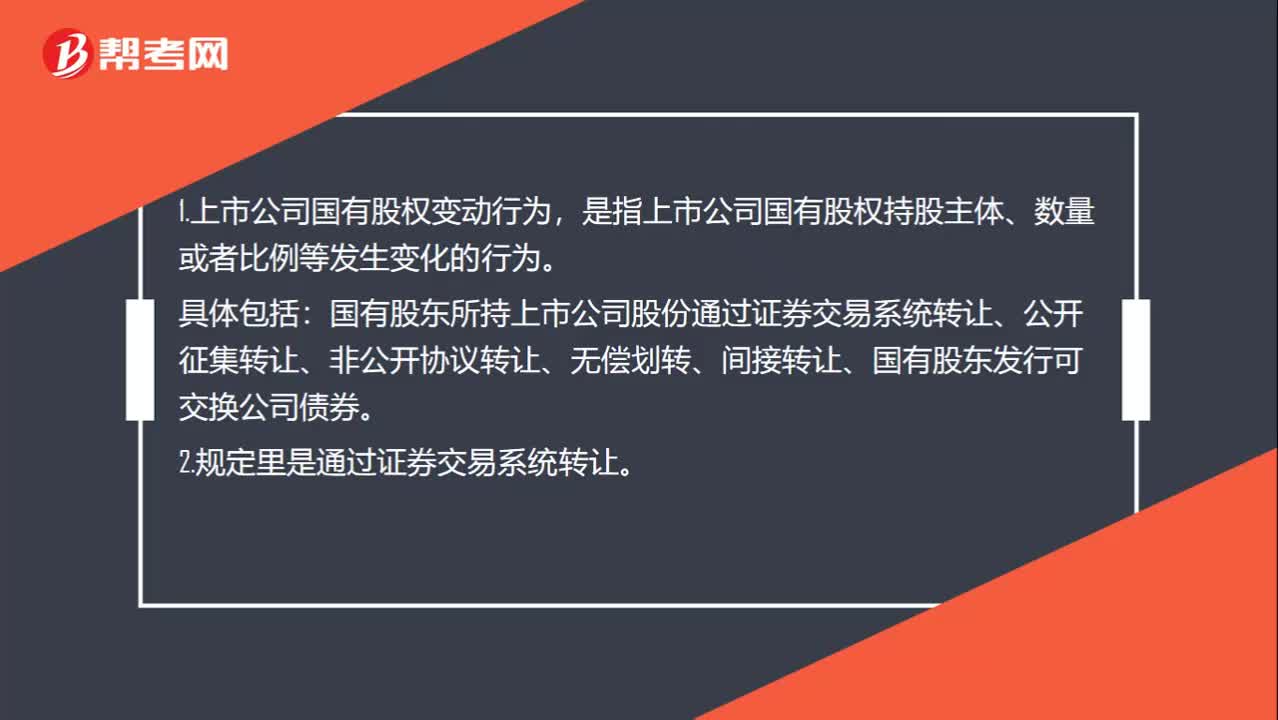

上市公司國有股權(quán)變動行為有哪些?

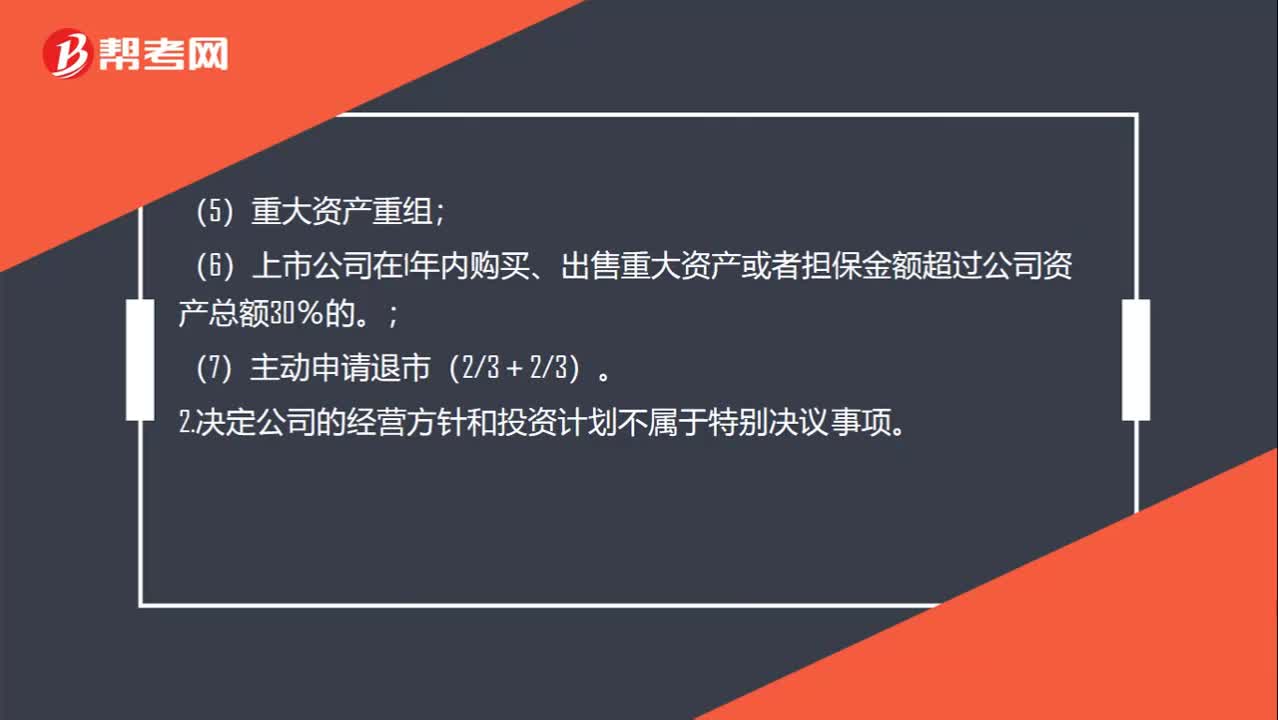

上市公司股東大會的特別決議有哪些?

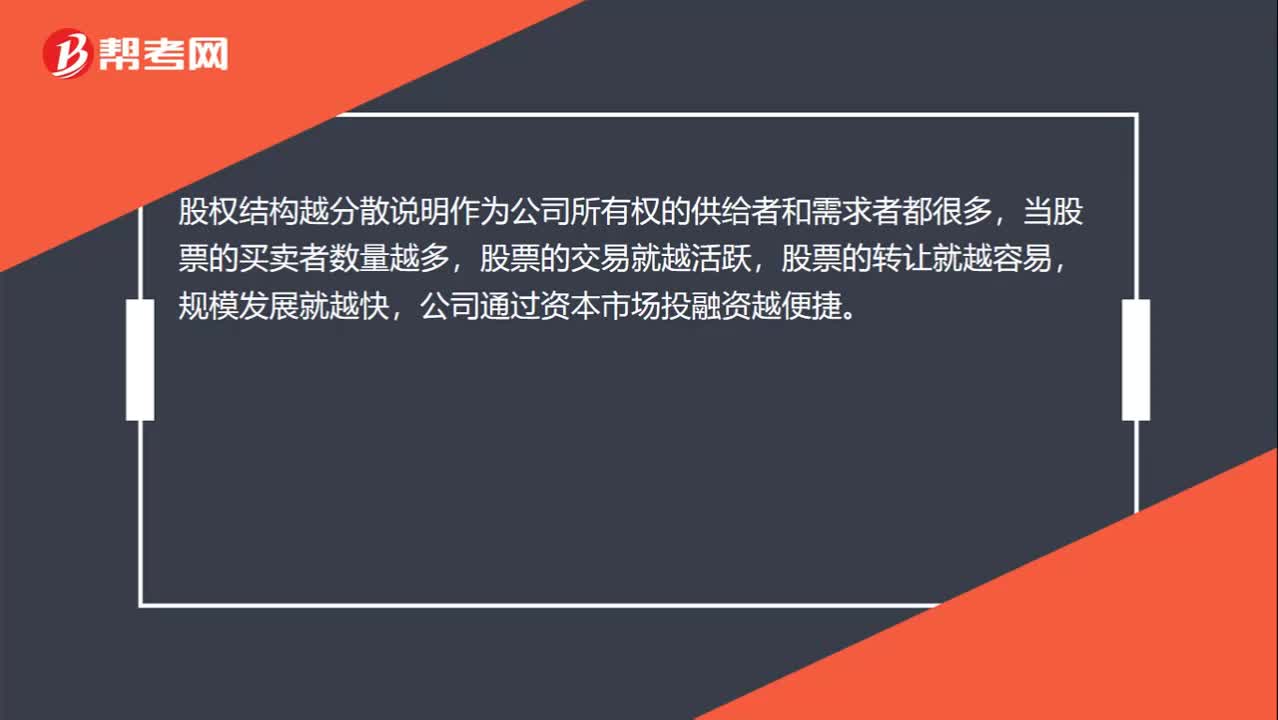

怎么理解股權(quán)結(jié)構(gòu)越分散就能更方便交易?

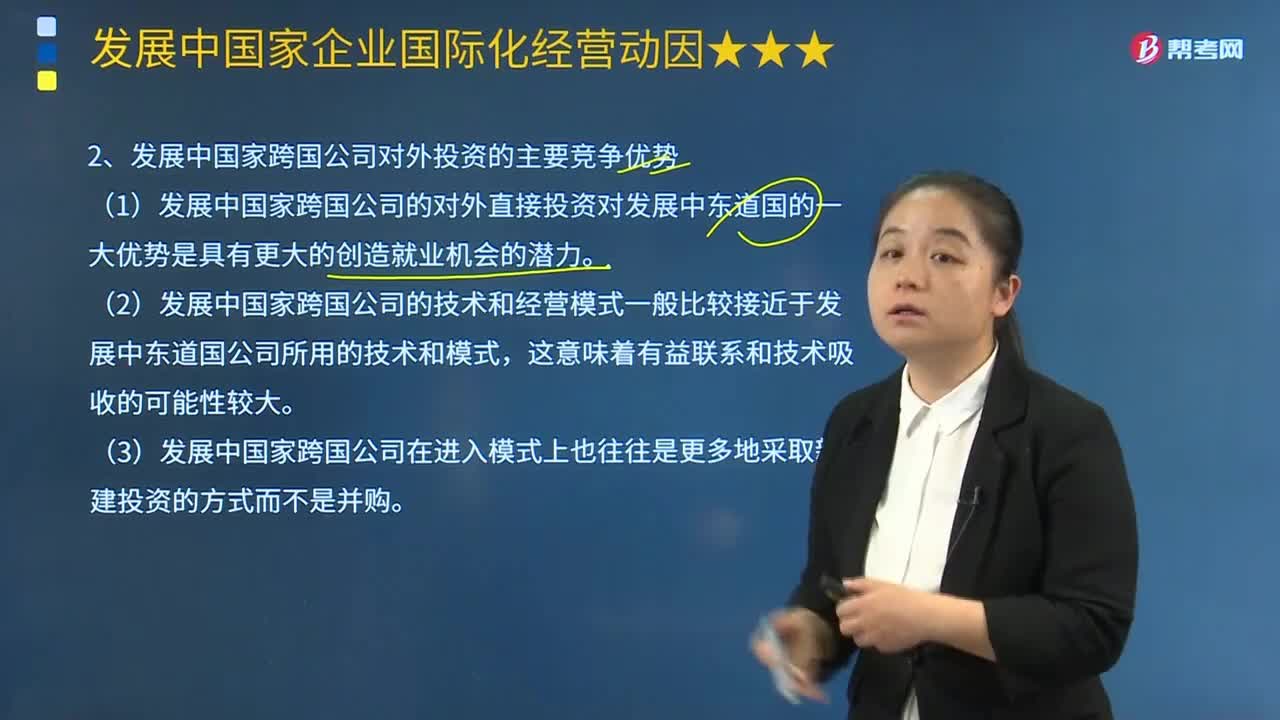

發(fā)展中國家跨國公司對外投資有哪些主要競爭優(yōu)勢?

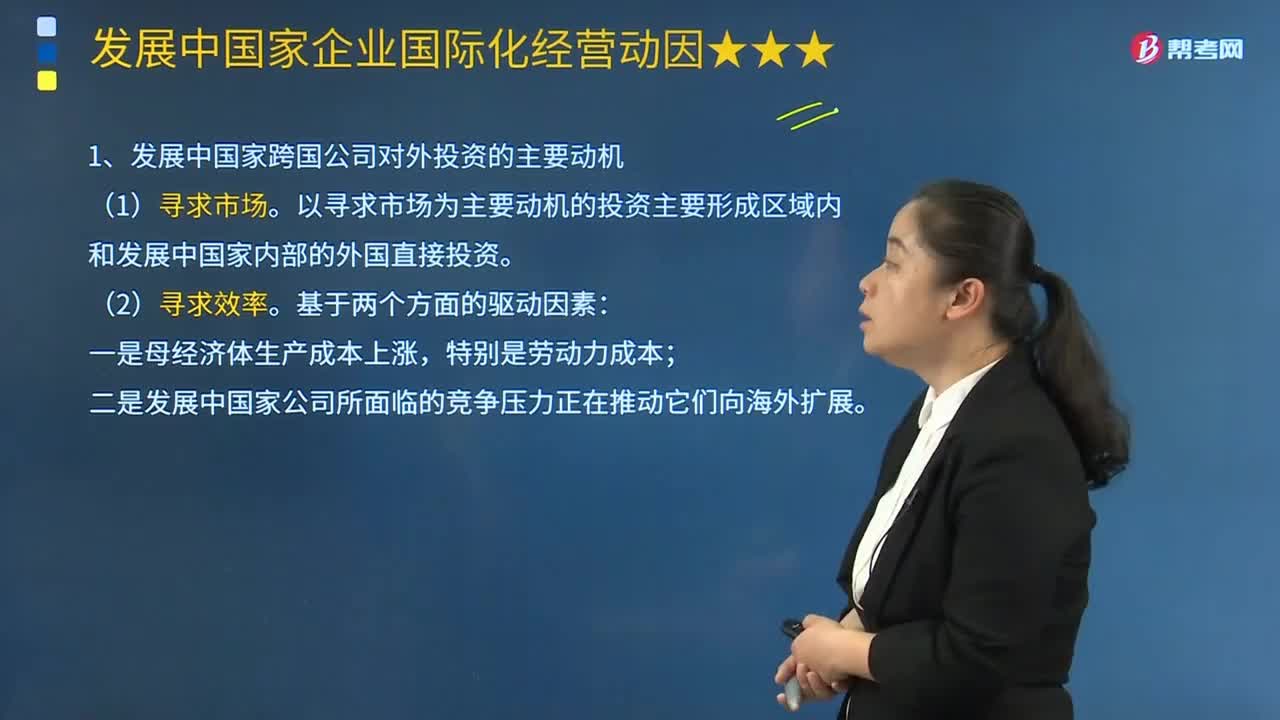

發(fā)展中國家跨國公司對外投資有哪些主要動機(jī)?

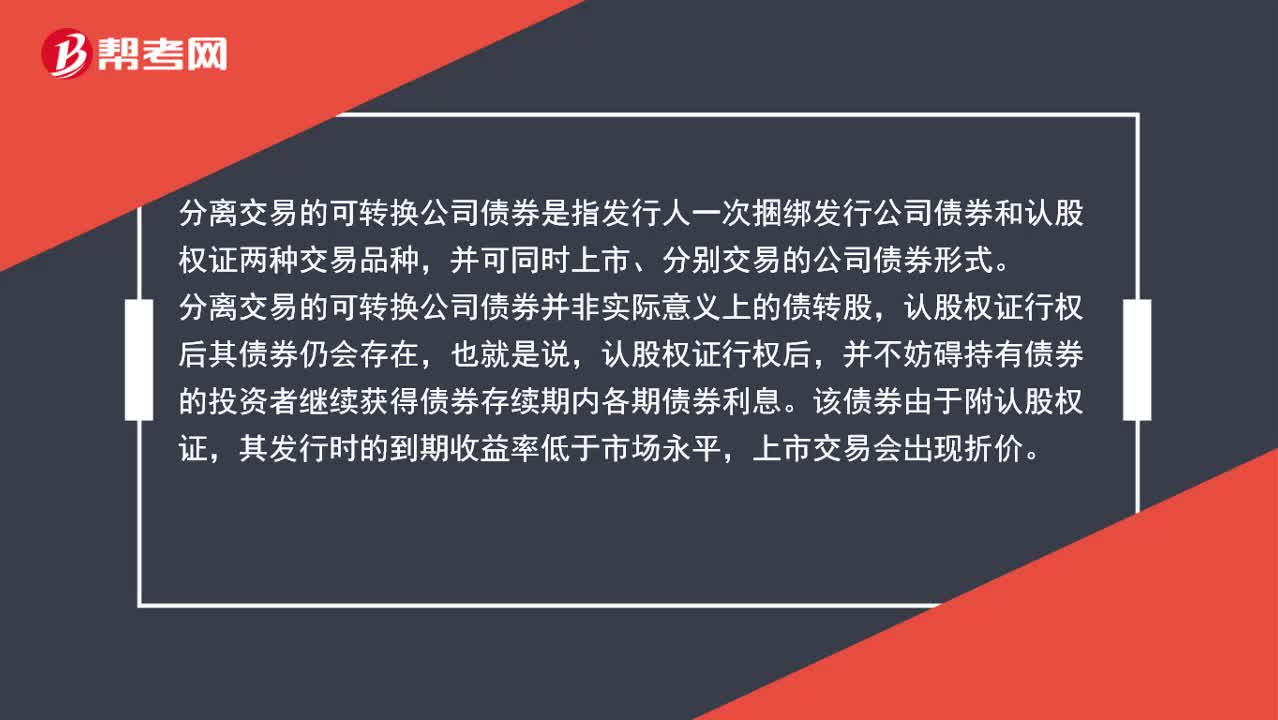

什么是分離交易的可轉(zhuǎn)換公司債券?

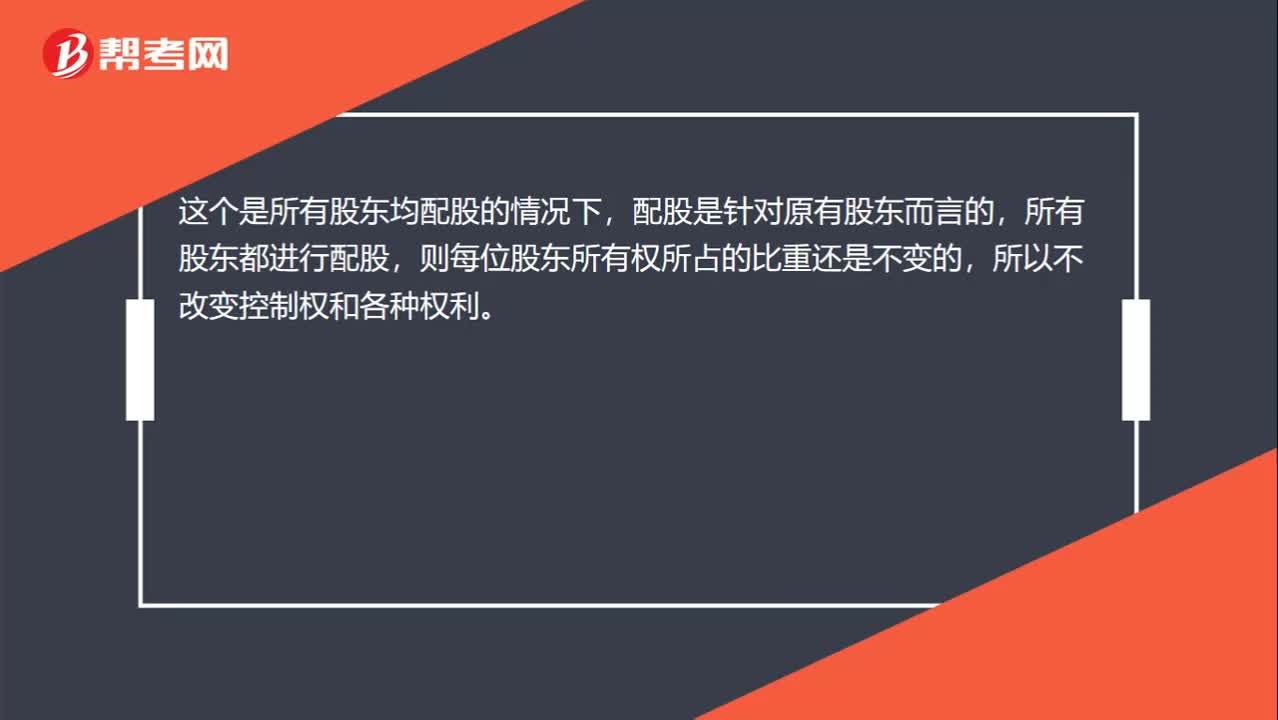

怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?

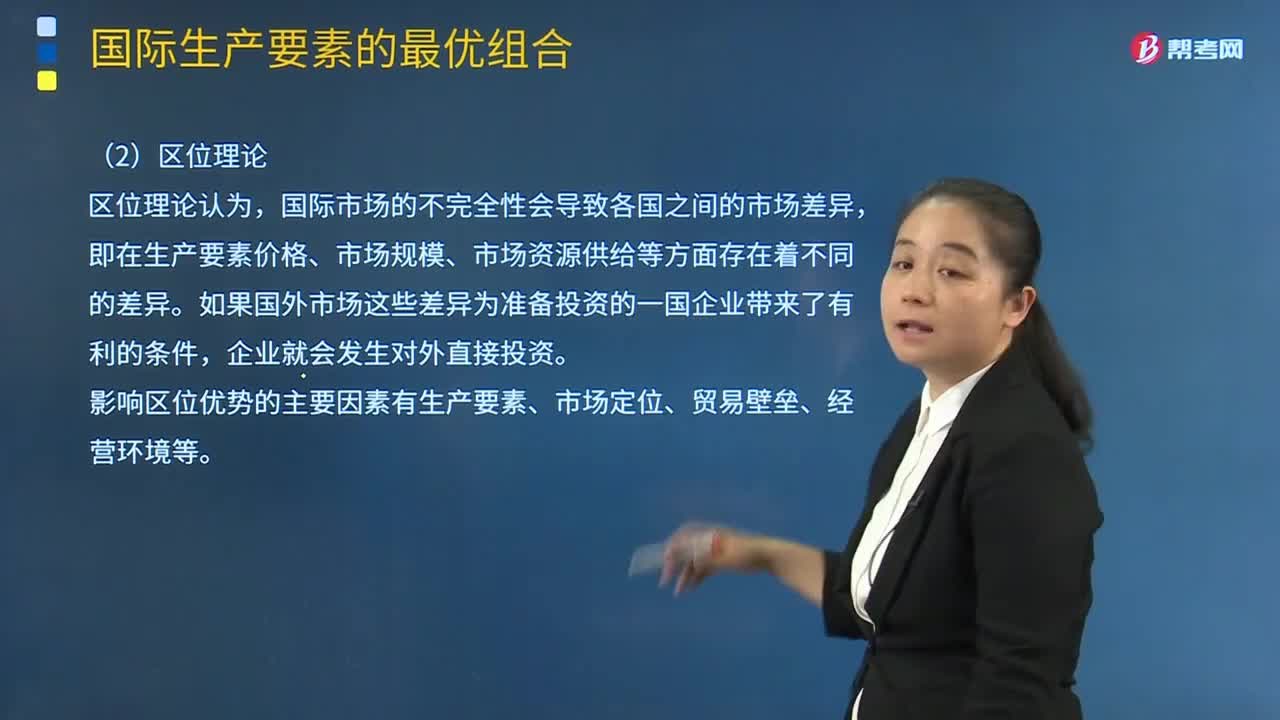

怎樣理解區(qū)位理論?

可轉(zhuǎn)換債券籌資的優(yōu)缺點(diǎn)有哪些?

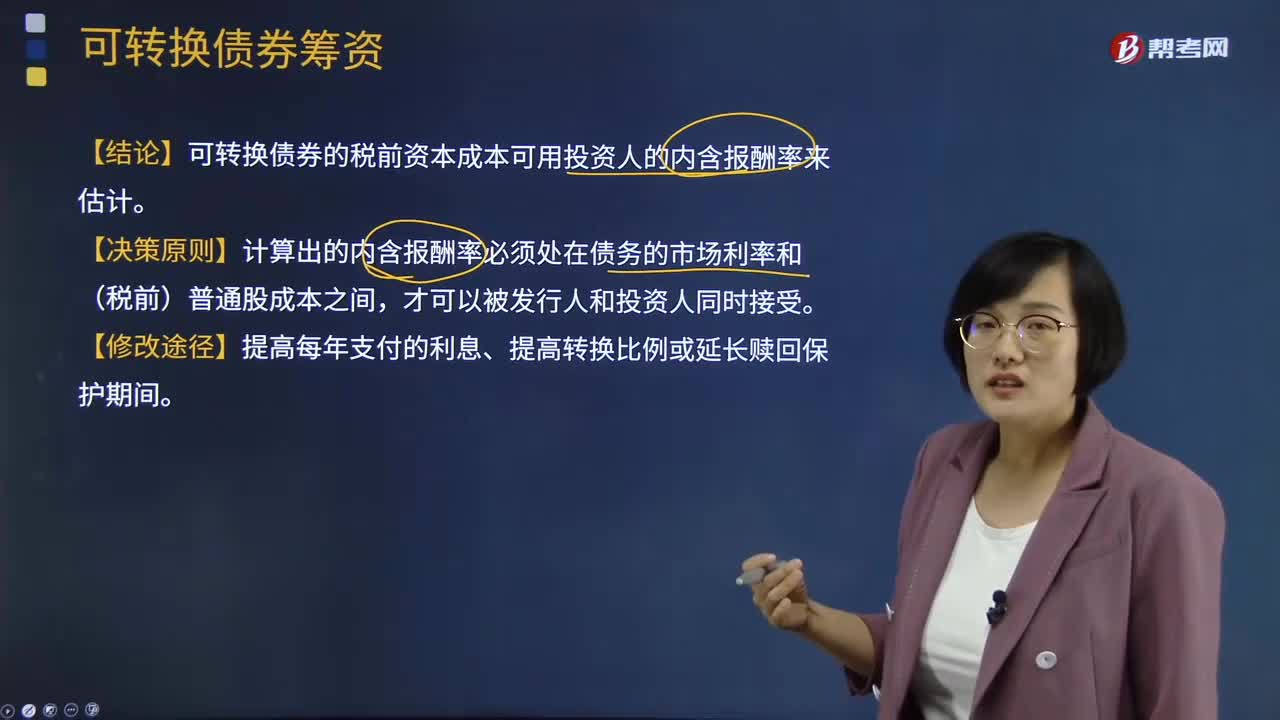

可轉(zhuǎn)換債券籌資的結(jié)論是什么?

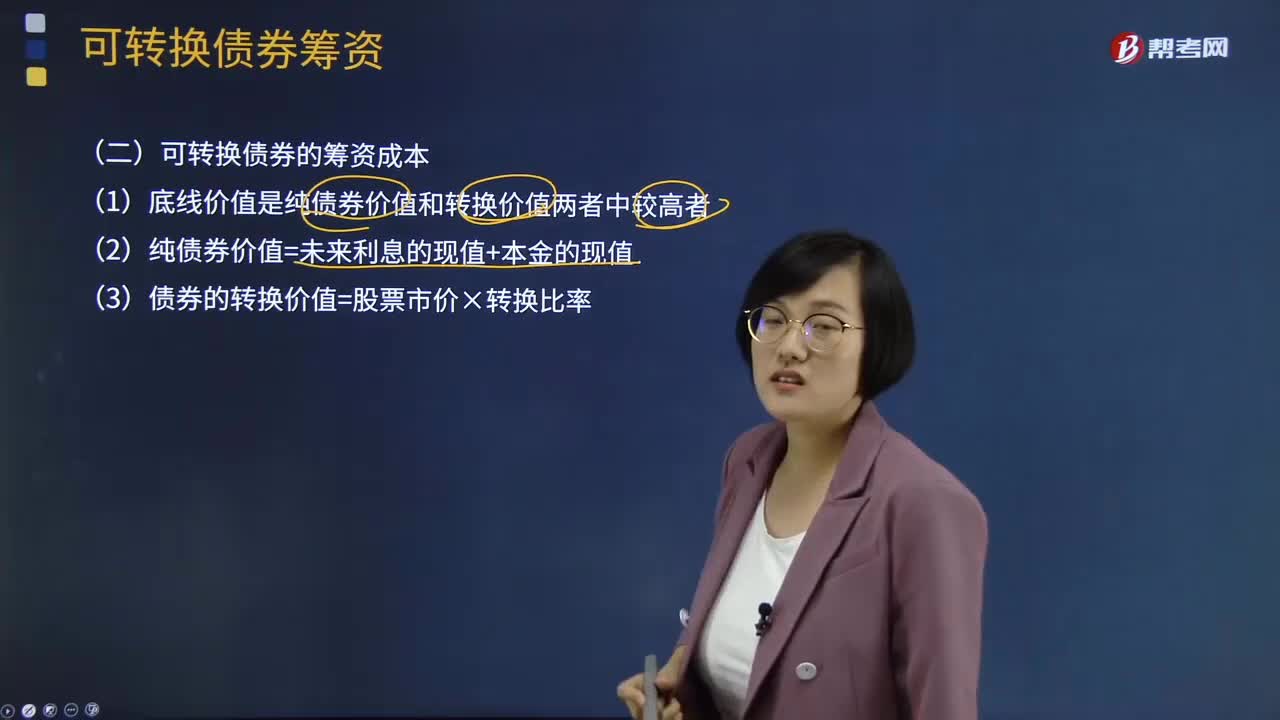

可轉(zhuǎn)換債券的籌資成本有哪些?

06:00

06:00

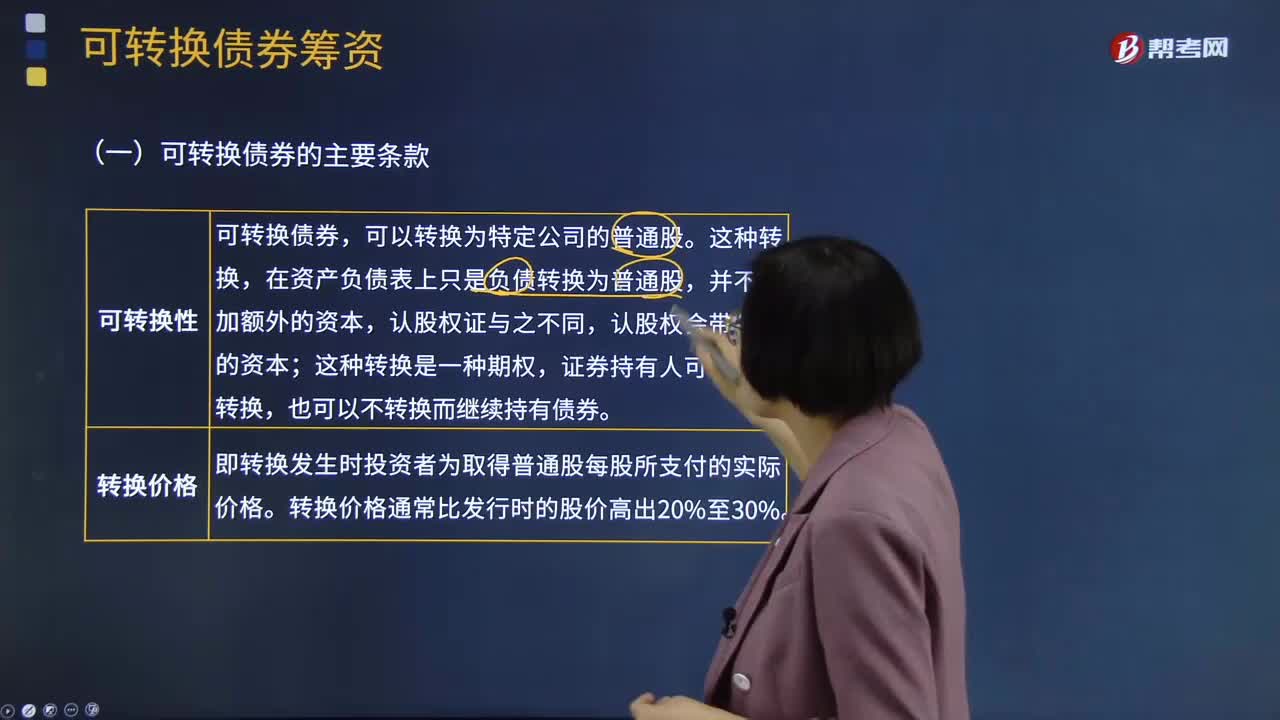

可轉(zhuǎn)換債券的主要條款是什么?:可轉(zhuǎn)換債券的主要條款有可轉(zhuǎn)換性、轉(zhuǎn)換價格、轉(zhuǎn)換比率、轉(zhuǎn)換期、贖回條款、回售條款、強(qiáng)制性轉(zhuǎn)換條款。證券持有人可以選擇轉(zhuǎn)換,也可以不轉(zhuǎn)換而繼續(xù)持有債券。即轉(zhuǎn)換發(fā)生時投資者為取得普通股每股所支付的實(shí)際價格。轉(zhuǎn)換比率是債權(quán)人將一份債券轉(zhuǎn)換成普通股可獲得的普通股股數(shù)。轉(zhuǎn)換比率=債券面值÷轉(zhuǎn)換價格:可轉(zhuǎn)換債券的轉(zhuǎn)換期可以與債券的期限相同。超過轉(zhuǎn)換期后的可轉(zhuǎn)換債券,自動成為不可轉(zhuǎn)換債券(或普通債券):

00:49

00:49

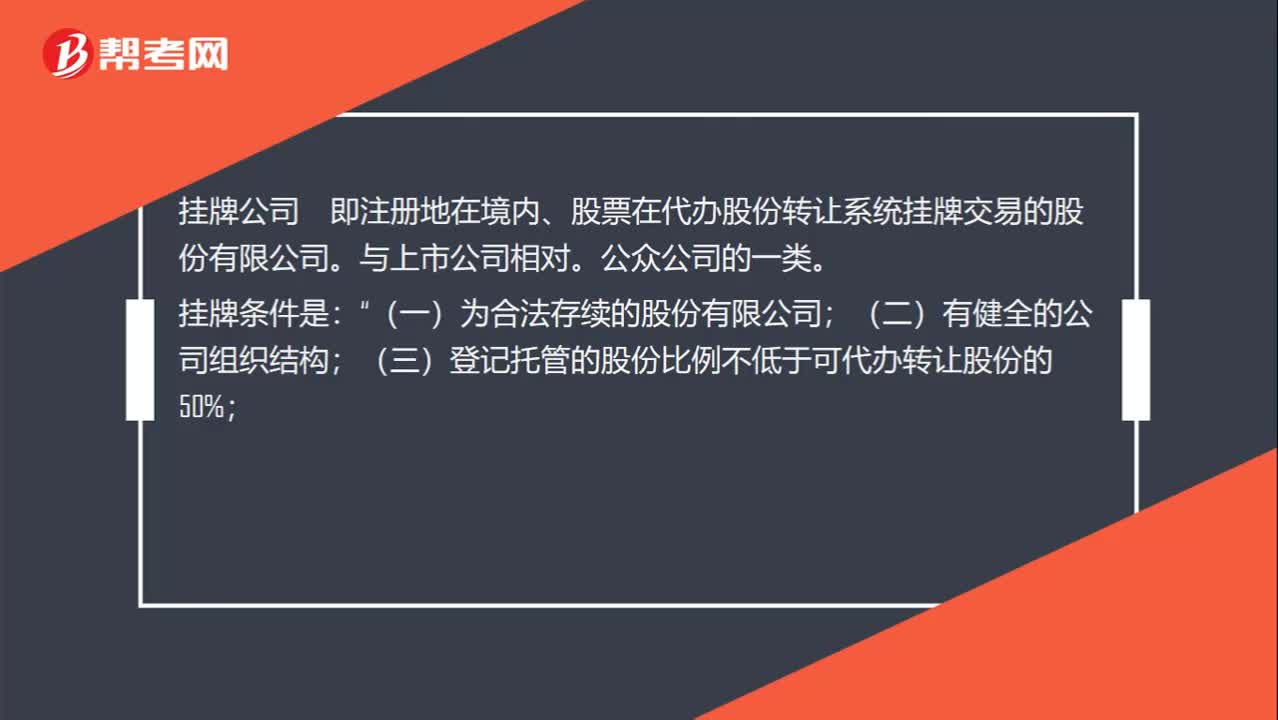

掛牌公司怎么理解?:掛牌公司怎么理解?掛牌公司即注冊地在境內(nèi)、股票在代辦股份轉(zhuǎn)讓系統(tǒng)掛牌交易的股份有限公司。與上市公司相對。公眾公司的一類。掛牌條件是:(一)為合法存續(xù)的股份有限公司“(二)有健全的公司組織結(jié)構(gòu);(三)登記托管的股份比例不低于可代辦轉(zhuǎn)讓股份的50%;(四)中國證券業(yè)協(xié)會要求的其他條件;(《證券公司代辦股份轉(zhuǎn)讓服務(wù)業(yè)務(wù)試點(diǎn)辦法》第十條)。

00:48

00:48

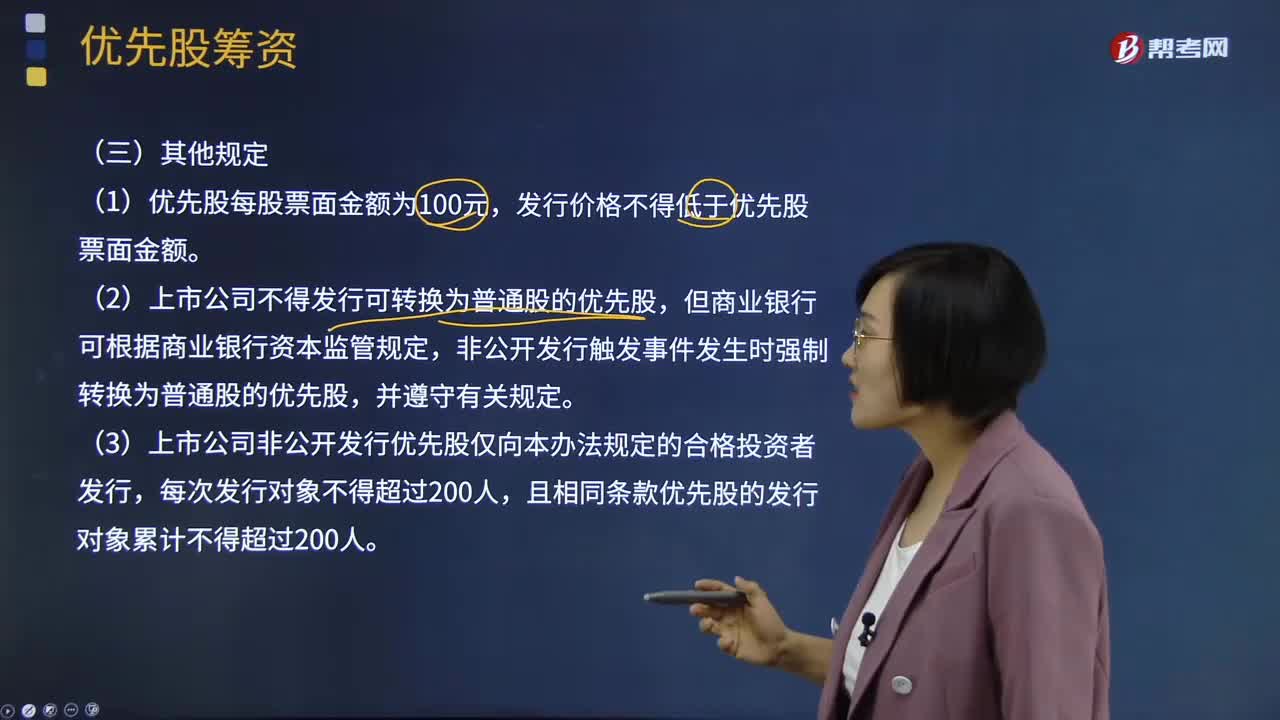

上市公司發(fā)行優(yōu)先股的其他規(guī)定有哪些?:優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,上市公司發(fā)行優(yōu)先股的其他規(guī)定:發(fā)行價格不得低于優(yōu)先股票面金額。(2)上市公司不得發(fā)行可轉(zhuǎn)換為普通股的優(yōu)先股,非公開發(fā)行觸發(fā)事件發(fā)生時強(qiáng)制轉(zhuǎn)換為普通股的優(yōu)先股,(3)上市公司非公開發(fā)行優(yōu)先股僅向本辦法規(guī)定的合格投資者發(fā)行,且相同條款優(yōu)先股的發(fā)行對象累計(jì)不得超過200人。(4)上市公司的權(quán)益被控股股東或?qū)嶋H控制人嚴(yán)重?fù)p害且尚未消除;

02:49

02:49

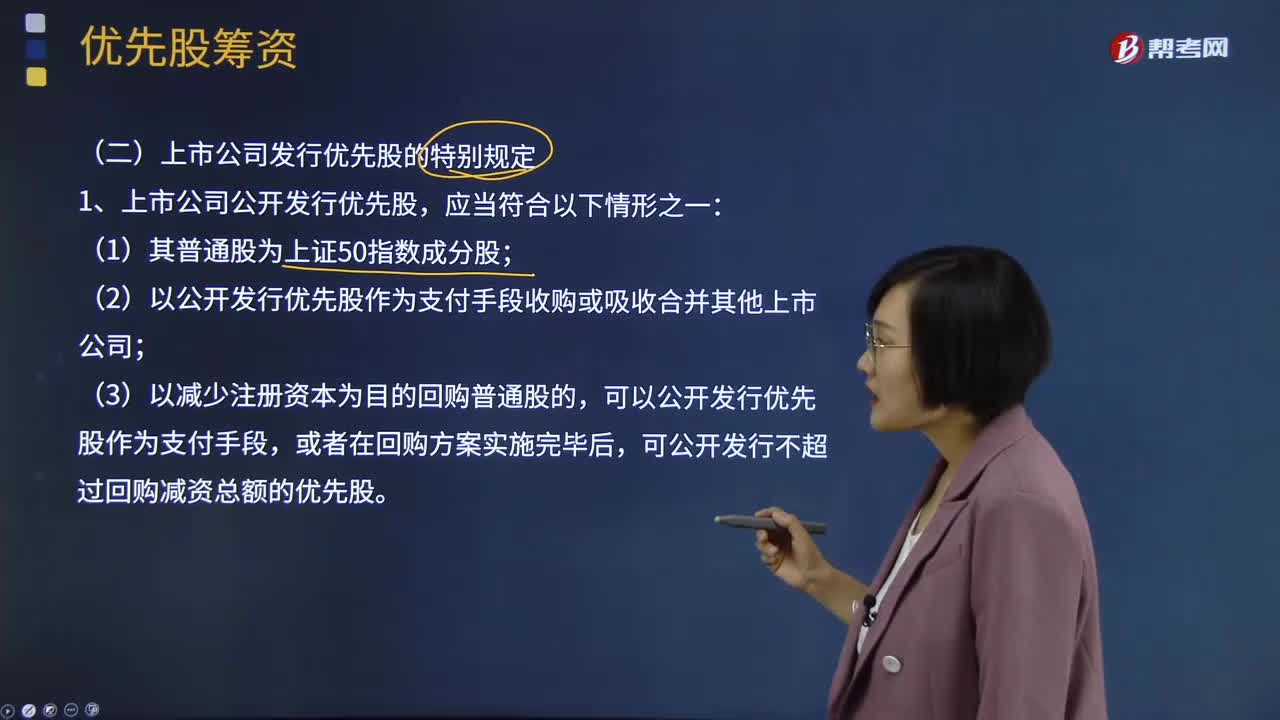

上市公司發(fā)行優(yōu)先股的特別規(guī)定有哪些?:上市公司發(fā)行優(yōu)先股的特別規(guī)定有哪些?優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,(2)以公開發(fā)行優(yōu)先股作為支付手段收購或吸收合并其他上市公司;可以公開發(fā)行優(yōu)先股作為支付手段,可公開發(fā)行不超過回購減資總額的優(yōu)先股。3、上市公司公開發(fā)行優(yōu)先股應(yīng)當(dāng)在公司章程中規(guī)定以下事項(xiàng);(2)在有可分配稅后利潤的情況下必須向優(yōu)先股股東分配股息;

01:02

01:02

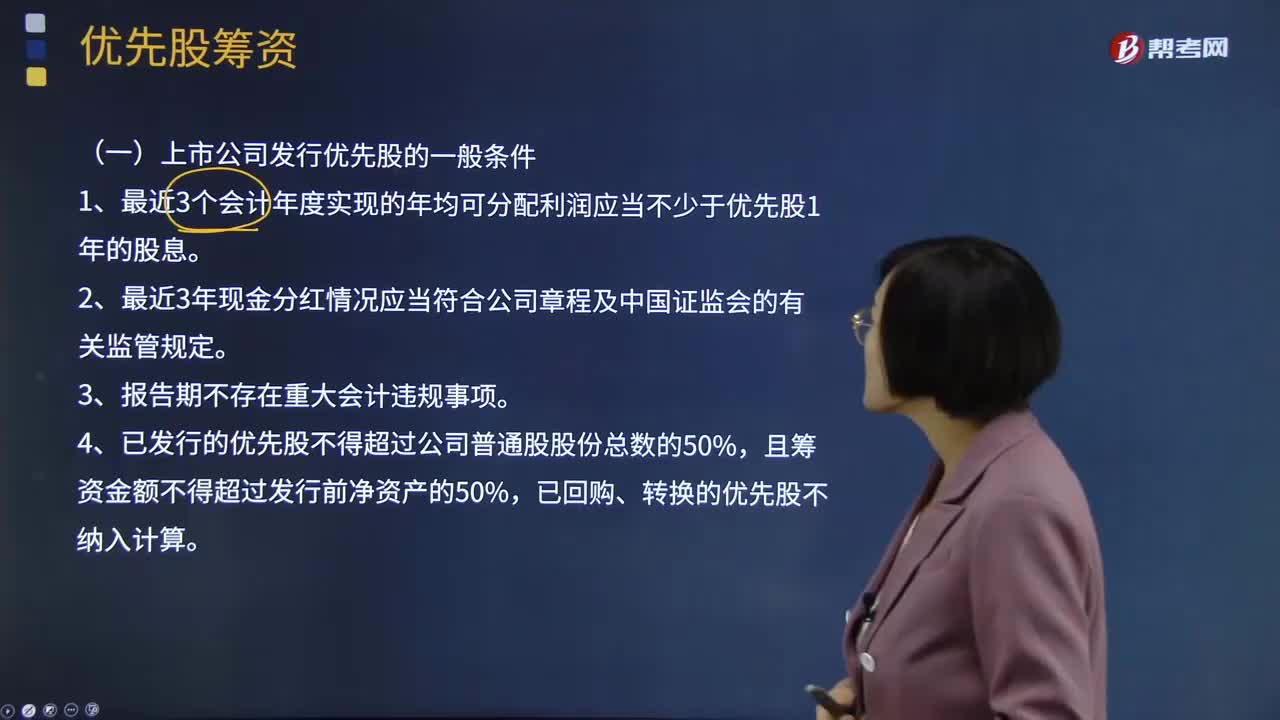

上市公司發(fā)行優(yōu)先股的一般條件有哪些?:持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股籌集的資本屬于權(quán)益資本。優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,能滿足國外投資者對風(fēng)險和收益方面的要求。上市公司發(fā)行優(yōu)先股的一般條件:1、最近3個會計(jì)年度實(shí)現(xiàn)的年均可分配利潤應(yīng)當(dāng)不少于優(yōu)先股1年的股息。2、最近3年現(xiàn)金分紅情況應(yīng)當(dāng)符合公司章程及中國證監(jiān)會的有關(guān)監(jiān)管規(guī)定。

04:44

04:44

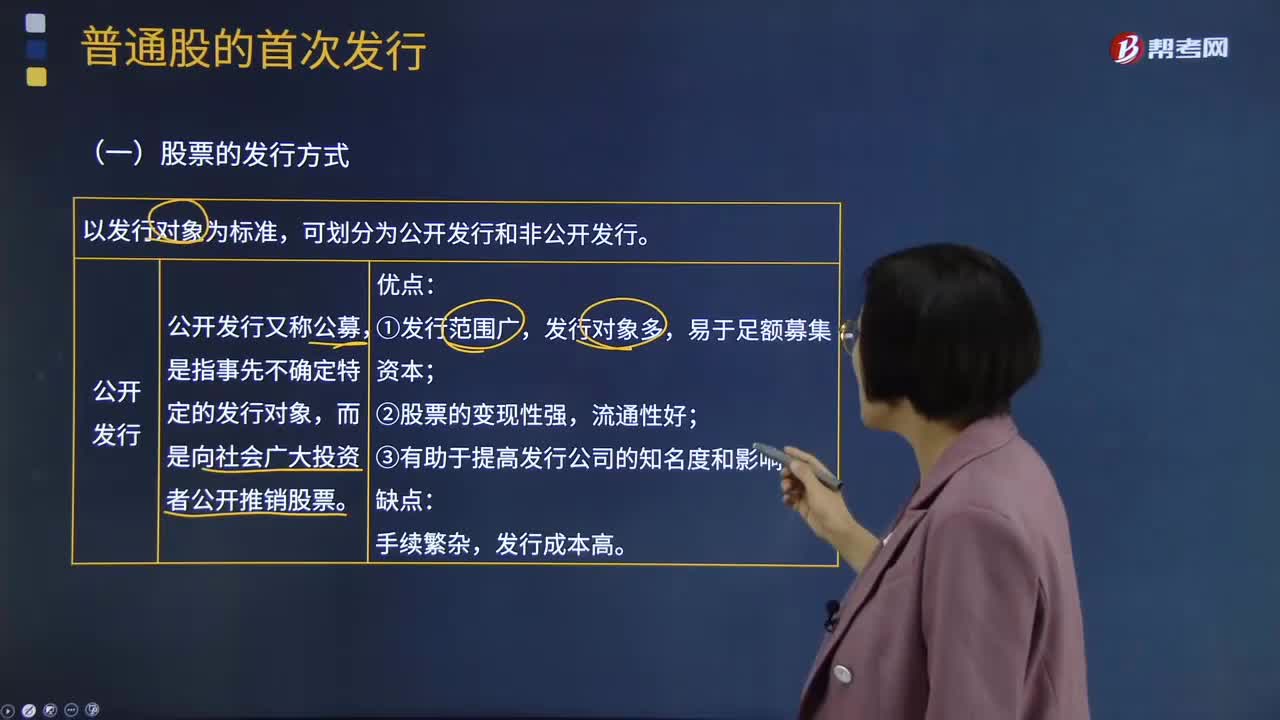

股票的公開發(fā)行與非公開發(fā)行方式分別是什么?:股票的公開發(fā)行與非公開發(fā)行方式分別是什么?股票的發(fā)行方式以發(fā)行對象為標(biāo)準(zhǔn),可劃分為公開發(fā)行和非公開發(fā)行。公開發(fā)行又稱公募,而是向社會廣大投資者公開推銷股票。公開發(fā)行的優(yōu)點(diǎn):發(fā)行對象多,公開發(fā)行的缺點(diǎn):發(fā)行成本高。是指發(fā)行公司只對特定的發(fā)行對象推銷股票。即發(fā)行公司按低于市價的價格向原有股東分配該公司的新股認(rèn)購權(quán),即發(fā)行公司將新股票分售給原股東以外的本公司職工、往來客戶等與公司有特殊關(guān)系的第三者。

08:05

08:05

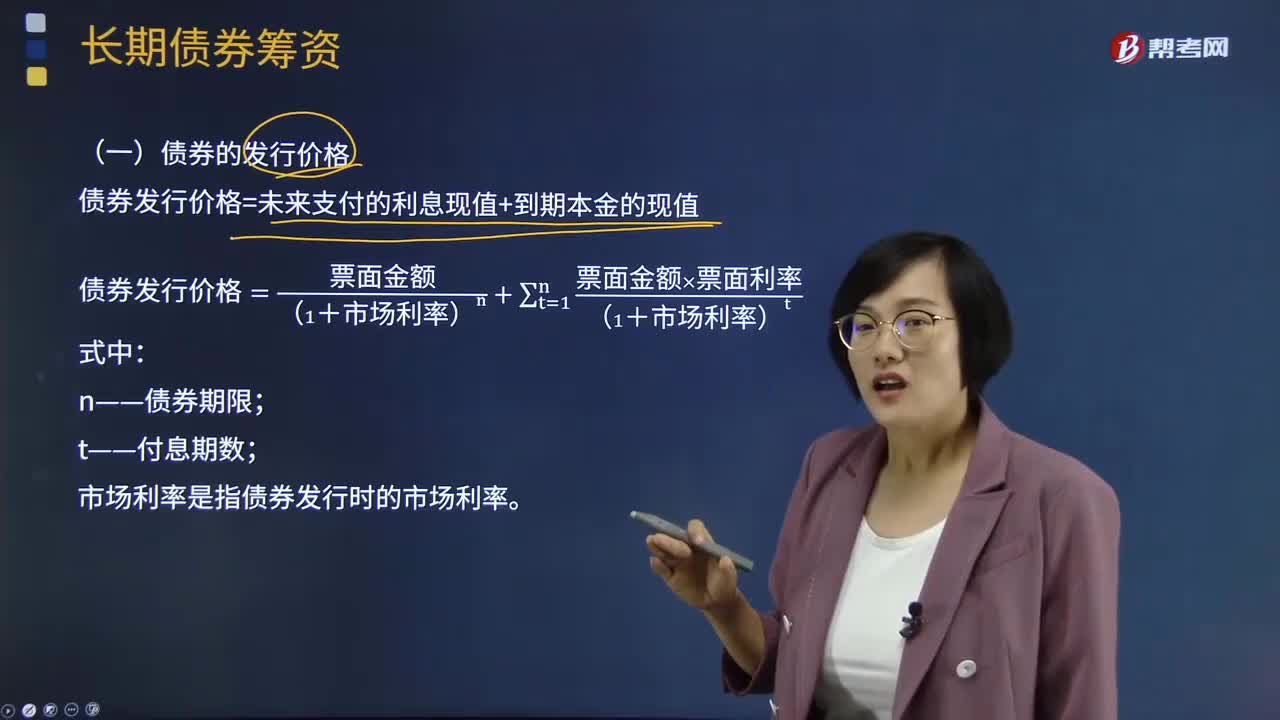

債券的發(fā)行價格是如何確定的?:債券的發(fā)行價格是如何確定的?債券發(fā)行價格是債券投資者認(rèn)購新發(fā)行債券時實(shí)際支付的價格。發(fā)行債券通常先決定年限和利率,認(rèn)購者要在不同的時間內(nèi)購買同一種債券,有必要在債券利率和發(fā)行價格方面不斷進(jìn)行調(diào)整。也有時利率變更和發(fā)行價格微調(diào)兩者并用。由于債券的面額與發(fā)行價格可能有差異,所以債券的實(shí)際投資價值或投資收益就不僅取決于利率和償還期限,債券發(fā)行價格=未來支付的利息現(xiàn)值+到期本金的現(xiàn)值:

04:36

04:36

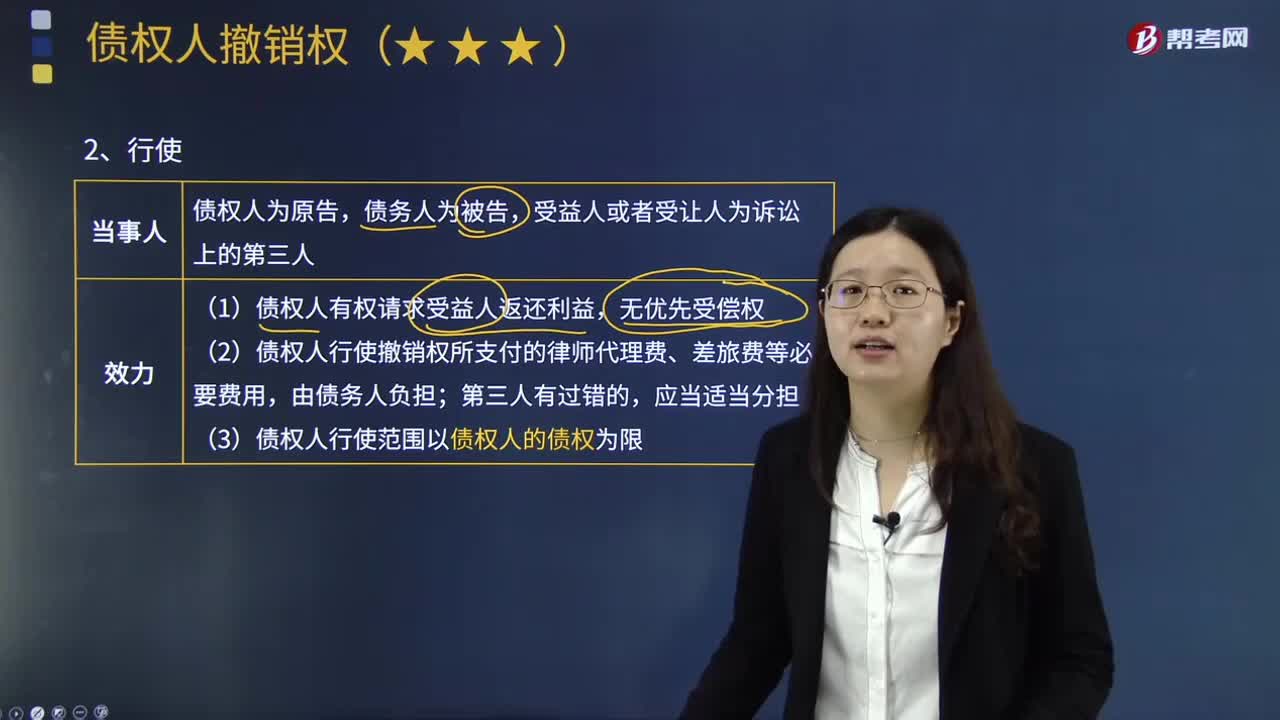

債務(wù)人怎樣行使撤銷權(quán)?:在借債關(guān)系中對債權(quán)人負(fù)有償還義務(wù)的人。(1)債權(quán)人有權(quán)請求受益人返還利益,(2)債權(quán)人行使撤銷權(quán)所支付的律師代理費(fèi)、差旅費(fèi)等必要費(fèi)用,(3)債權(quán)人行使范圍以債權(quán)人的債權(quán)為限。自債權(quán)人知道或者應(yīng)當(dāng)知道撤銷事由之日起1年內(nèi)行使,自債務(wù)人的行為發(fā)生之日起5年內(nèi)(除斥期間)沒有行使撤銷權(quán)的,5. 行使債權(quán)人撤銷權(quán)的法律效果:(2)債權(quán)人撤銷權(quán)行使的目的是恢復(fù)債務(wù)人的責(zé)任財產(chǎn)。

00:33

00:33

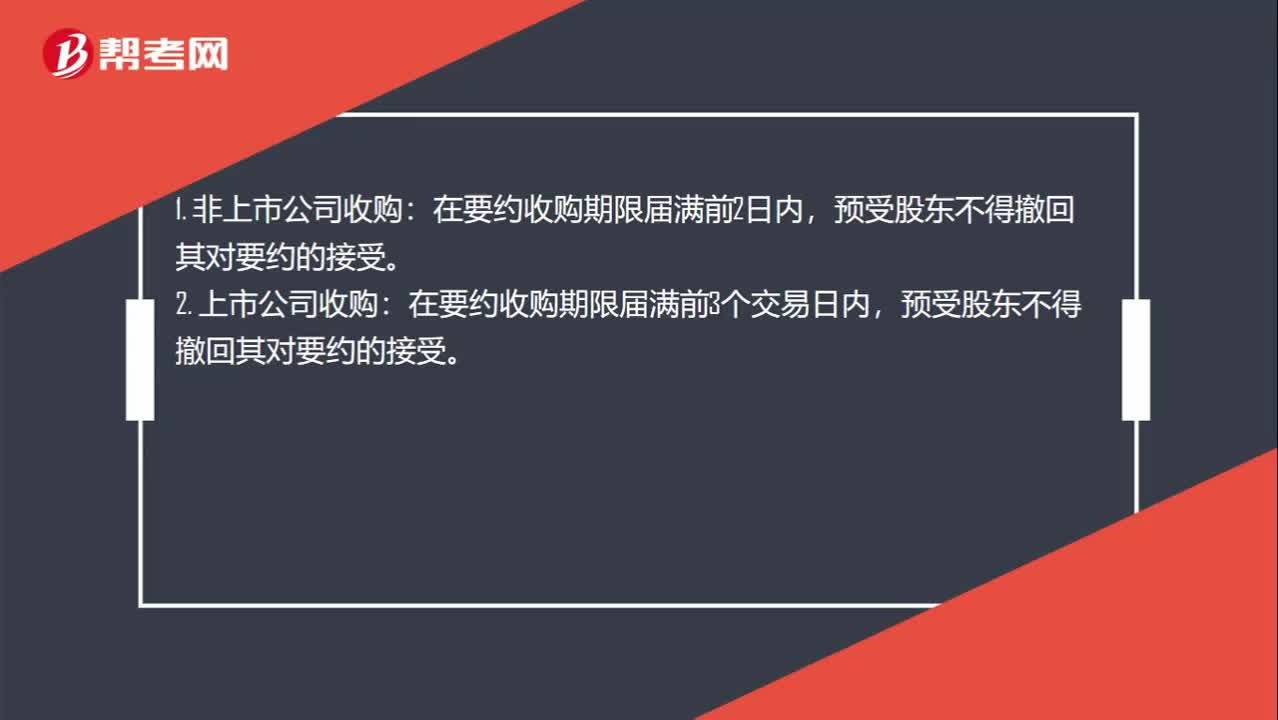

公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?:公司收購中,預(yù)受股東撤回其對要約的接受有什么限制?1. 非上市公司收購:在要約收購期限屆滿前2日內(nèi),2. 上市公司收購:在要約收購期限屆滿前3個交易日內(nèi),預(yù)受股東不得撤回其對要約的接受。

00:15

00:15

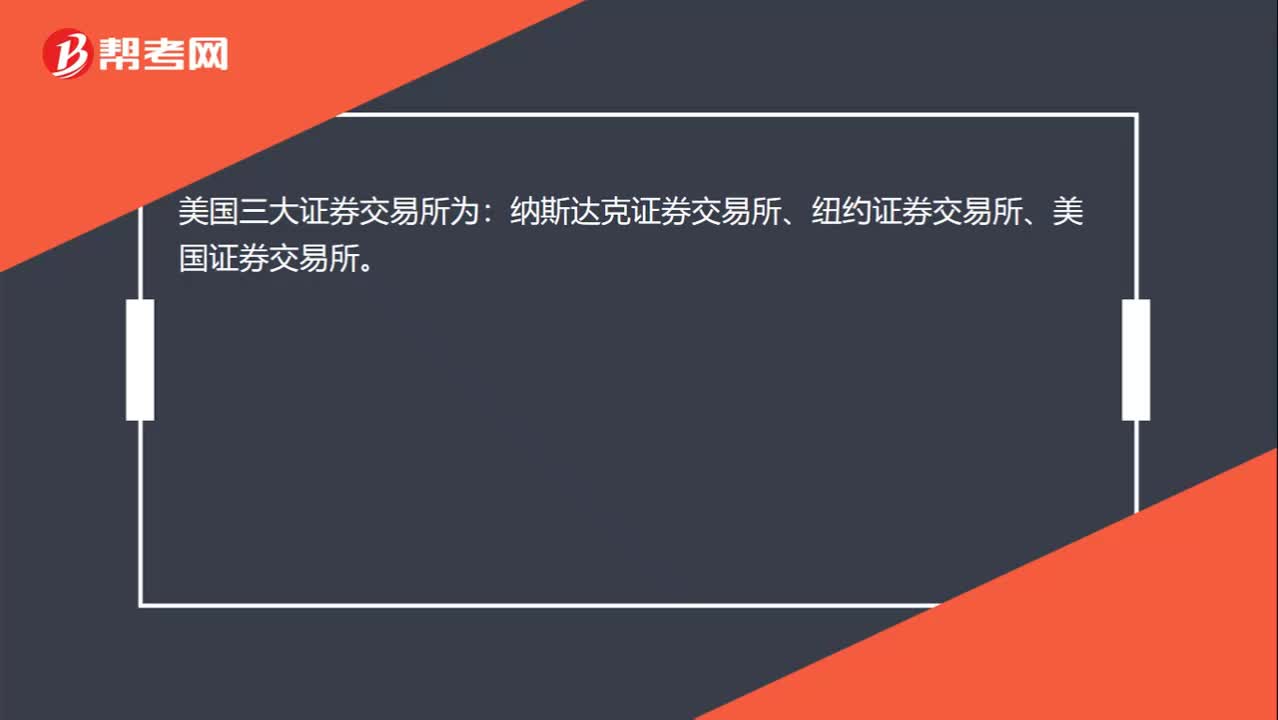

美國證券交易所主要有哪些?:美國證券交易所主要有哪些?美國三大證券交易所為:納斯達(dá)克證券交易所、紐約證券交易所、美國證券交易所。

02:35

02:35

怎樣理解會計(jì)的含義?:會計(jì)主要提供企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量信息,【解析1】財務(wù)會計(jì)側(cè)重于服務(wù)企業(yè)外部的使用者(投資者、債權(quán)人、政府有關(guān)部門、社會公眾等),主要履行的是其反映企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的職能作用,會計(jì)是隨著人類社會生產(chǎn)的發(fā)展和經(jīng)濟(jì)管理的需要而產(chǎn)生、發(fā)展并不斷完善起來的,會計(jì)的核算內(nèi)容、核算方法等也得到了較大發(fā)展。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日