注冊會計師考試相關(guān)視頻

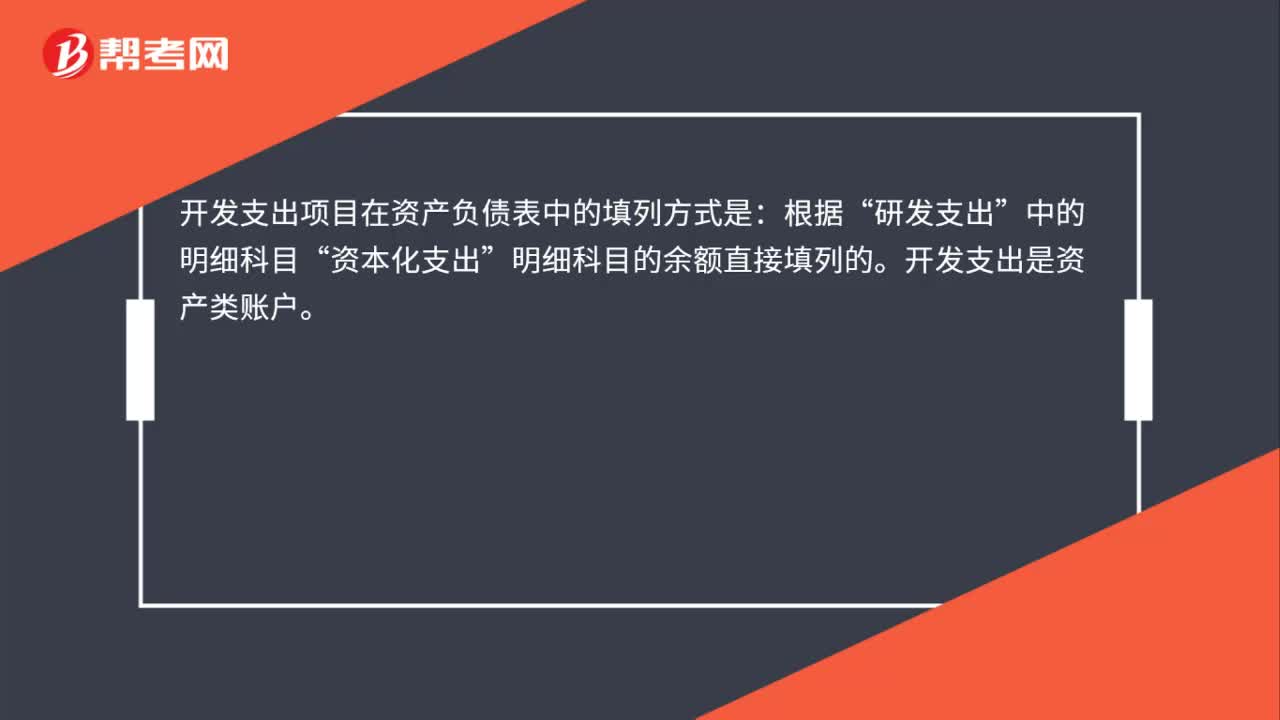

開發(fā)支出在資產(chǎn)負(fù)債表是怎么填列?

資產(chǎn)負(fù)債表分析的目的是什么?

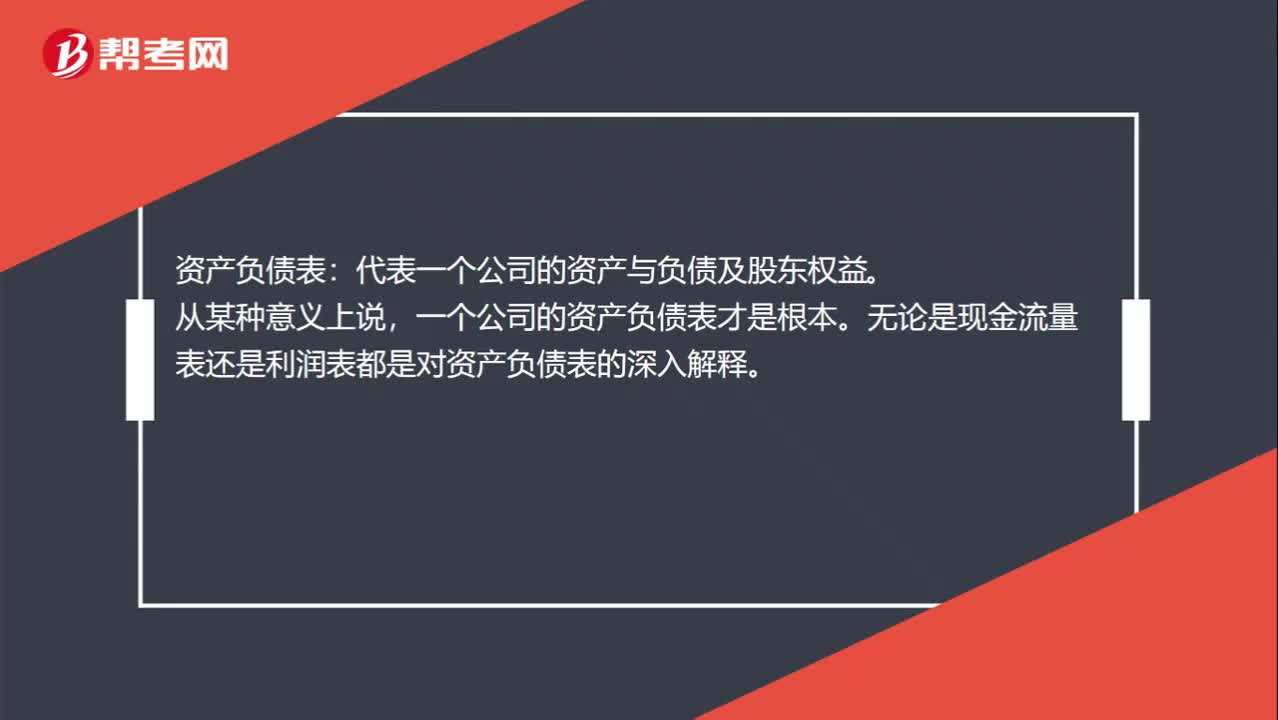

資產(chǎn)負(fù)債表反映的是什么?

資產(chǎn)負(fù)債表的編制依據(jù)是什么?

資產(chǎn)負(fù)債表怎么看?

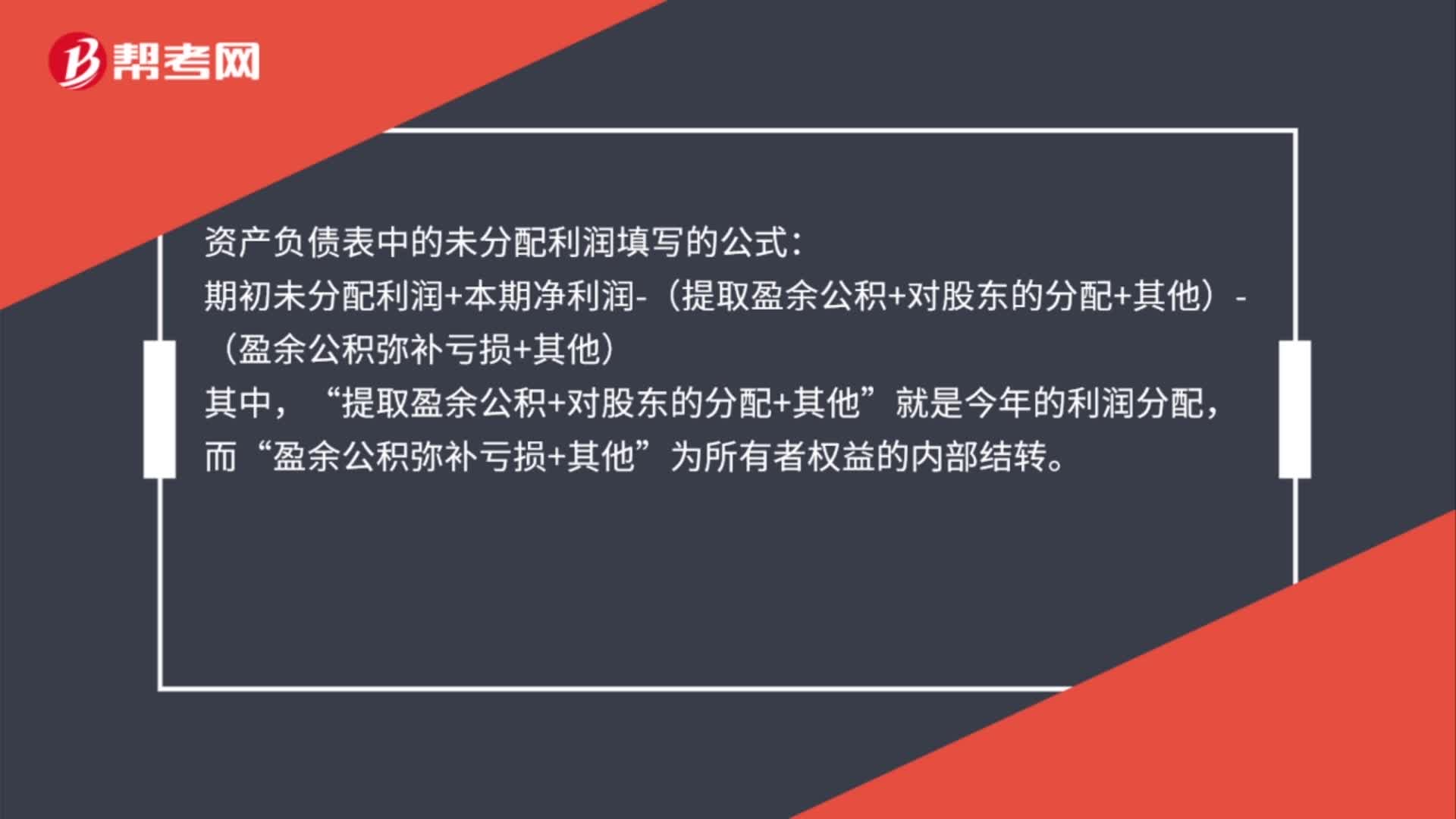

資產(chǎn)負(fù)債表中的未分配利潤怎么填?

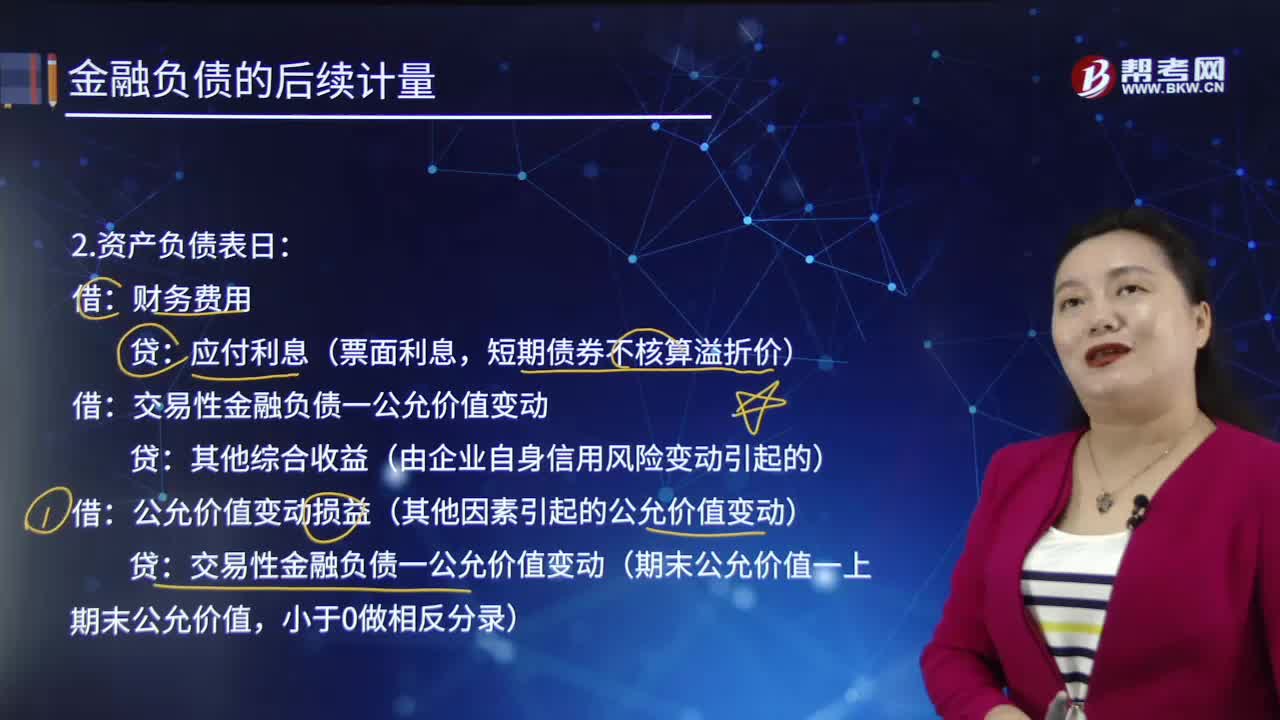

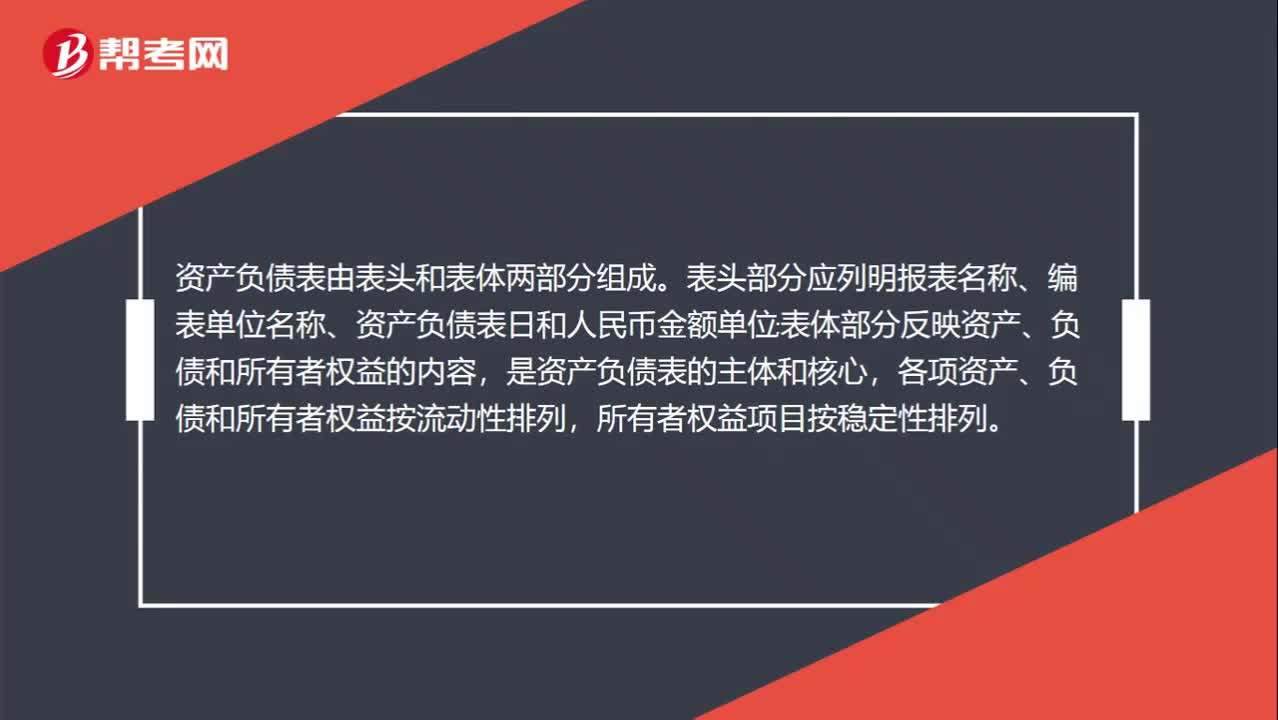

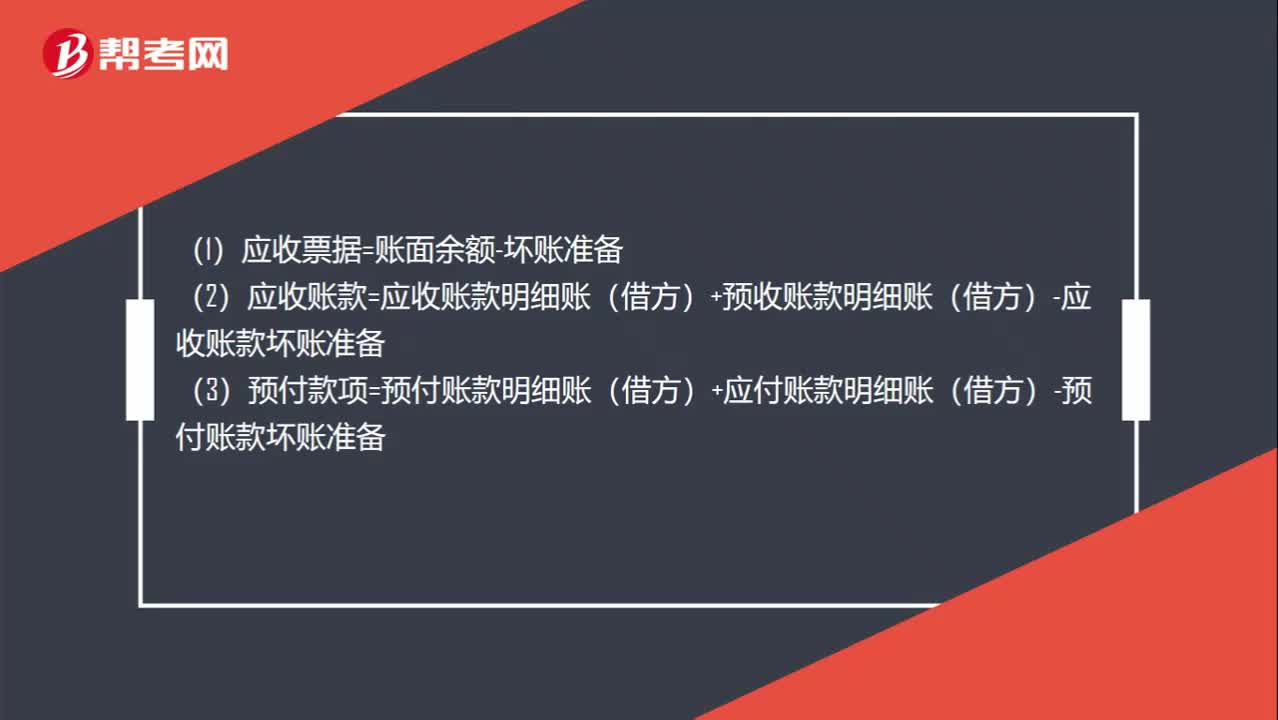

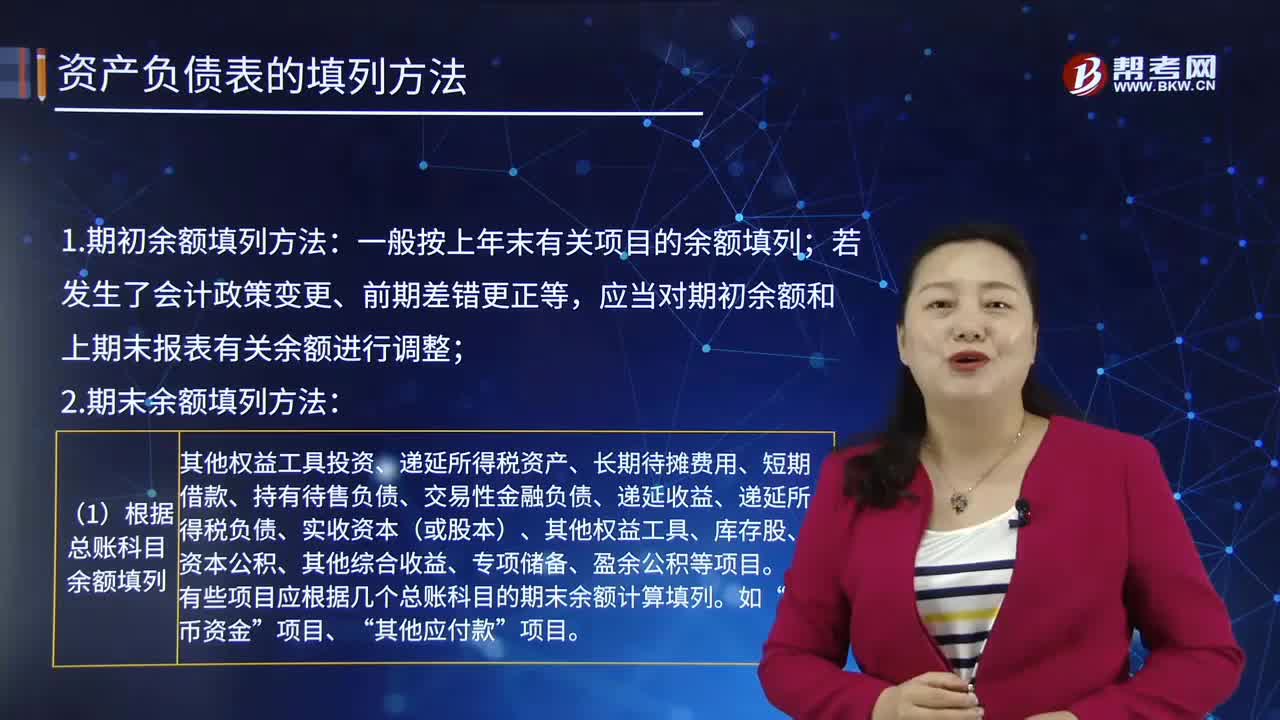

資產(chǎn)負(fù)債表的填列方法是怎樣的?

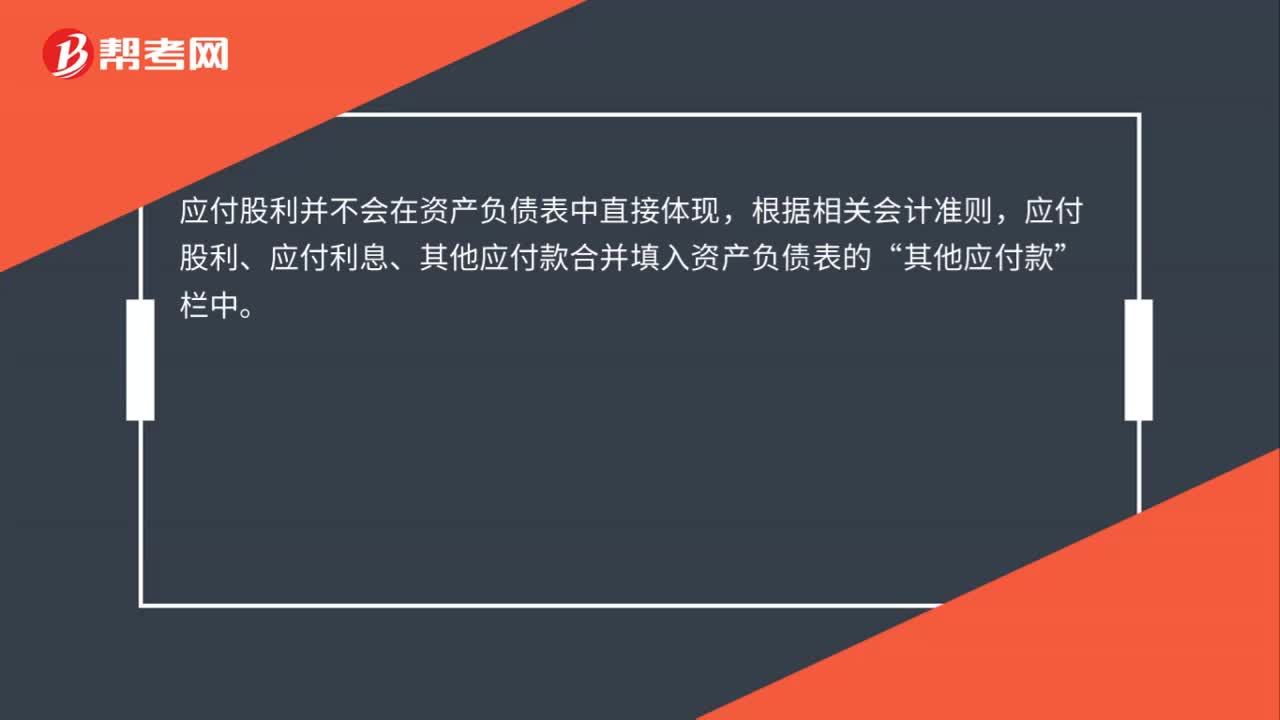

應(yīng)付股利應(yīng)該放在資產(chǎn)負(fù)債表的哪里?

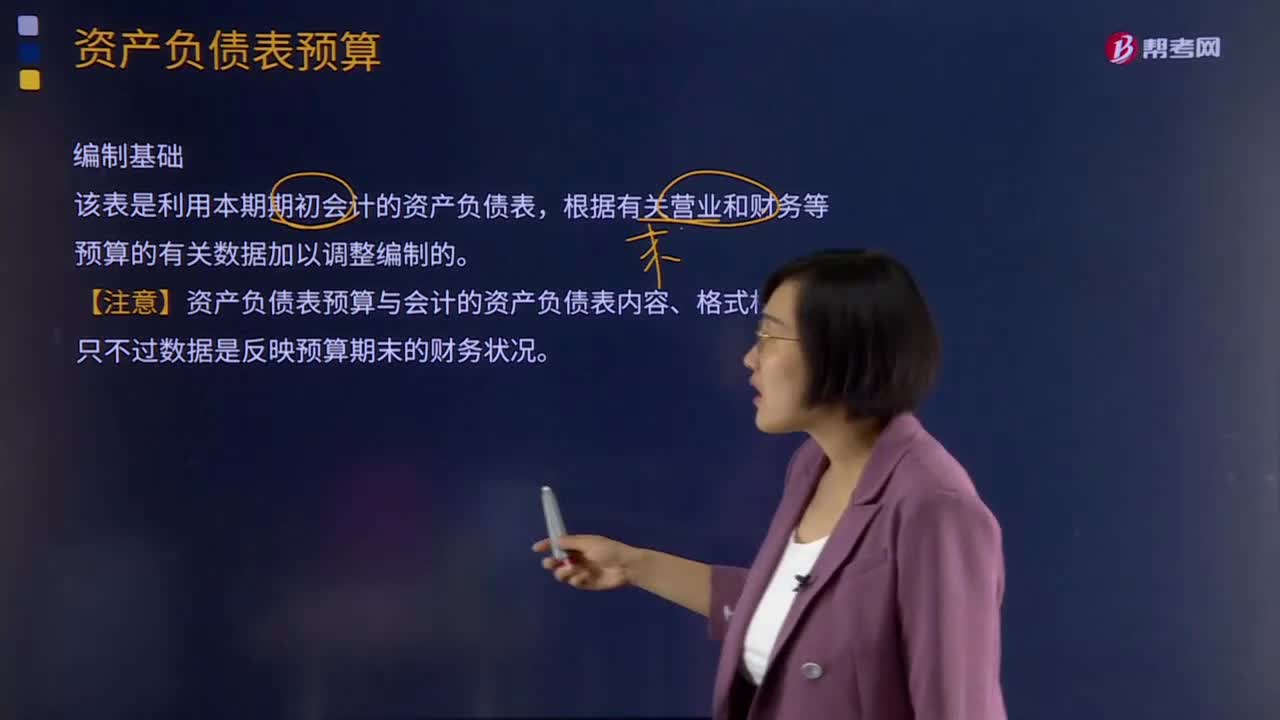

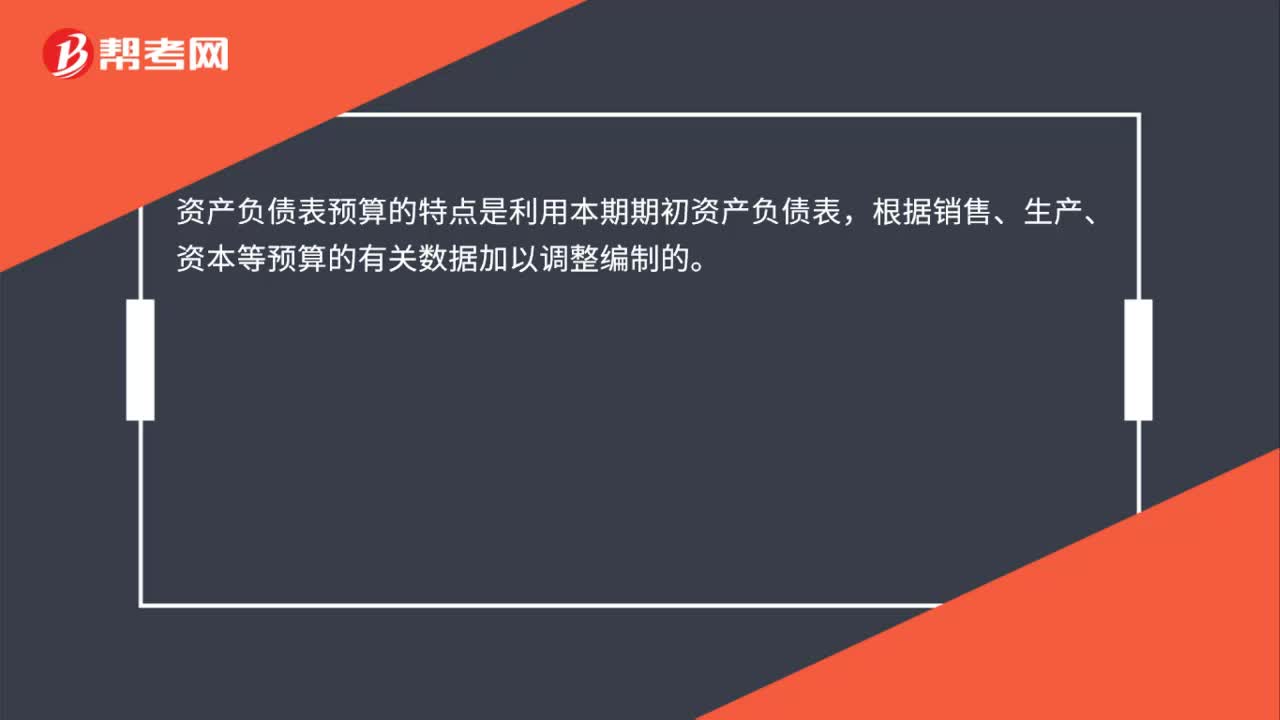

資產(chǎn)負(fù)債表預(yù)算的特點是什么?

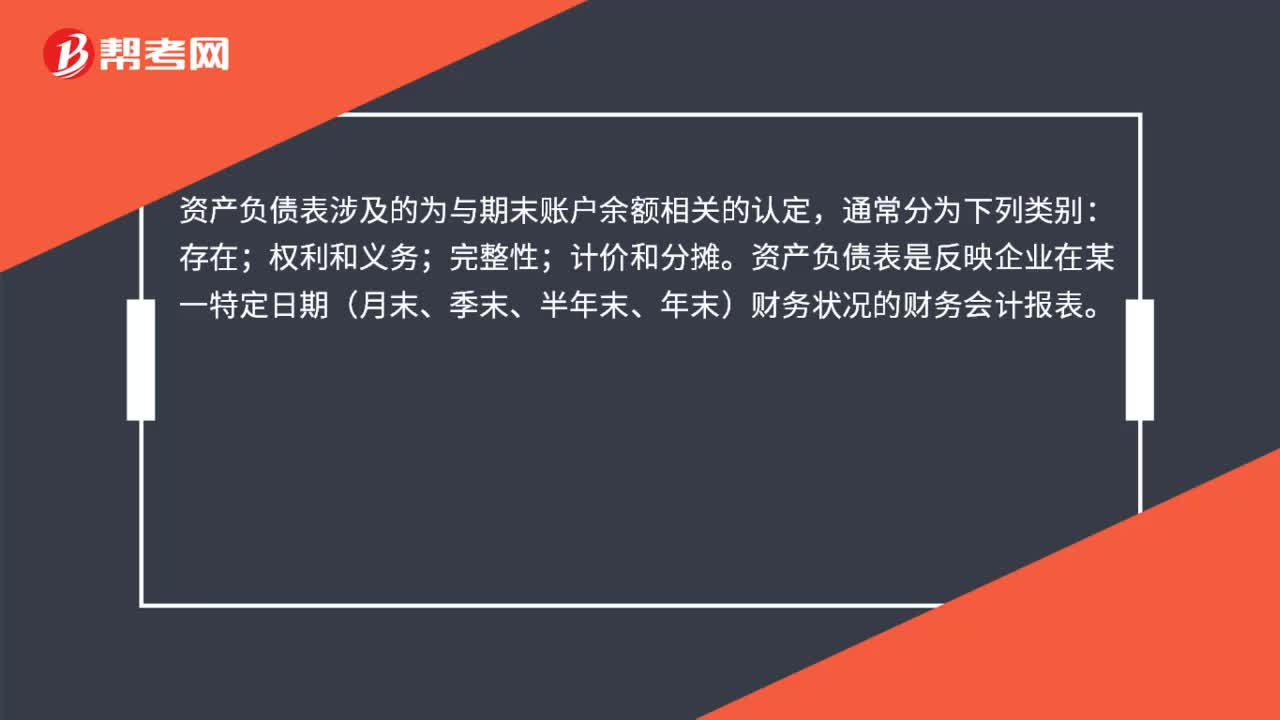

資產(chǎn)負(fù)債表認(rèn)定有哪些?

資產(chǎn)負(fù)債表認(rèn)定有哪些?

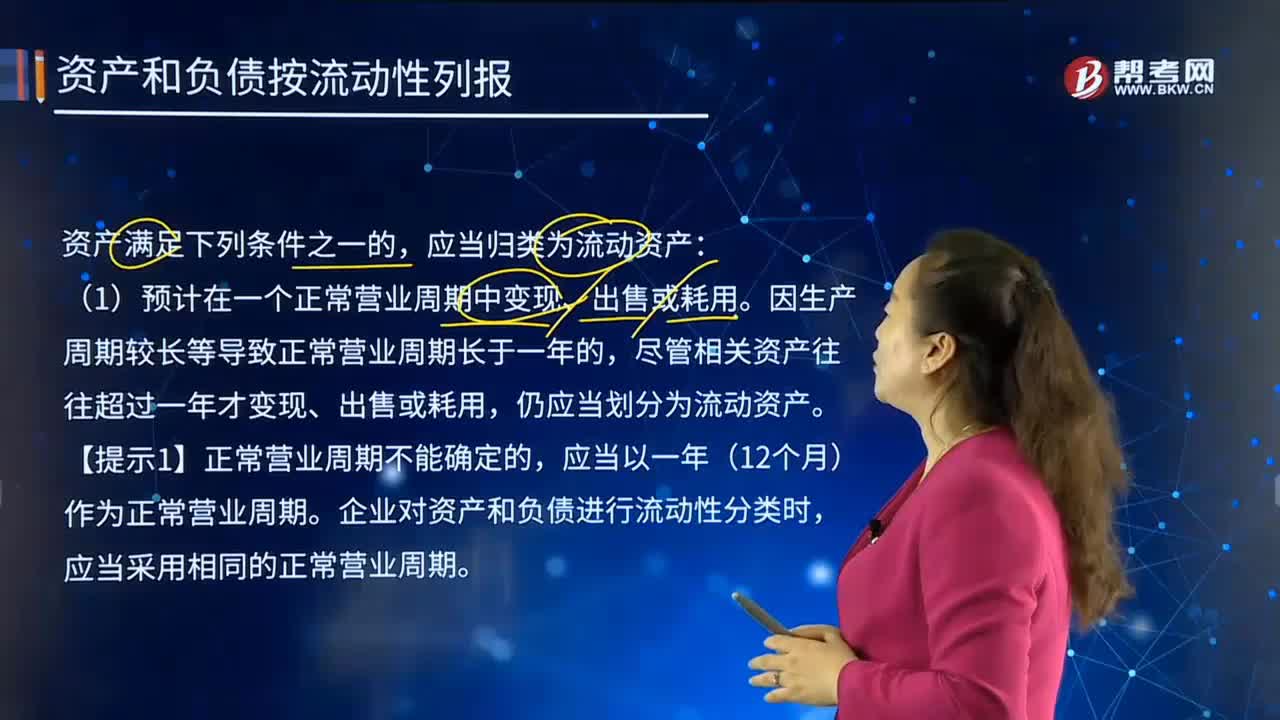

在怎樣的情形下,資產(chǎn)和負(fù)債應(yīng)按流動性列報?