下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:31

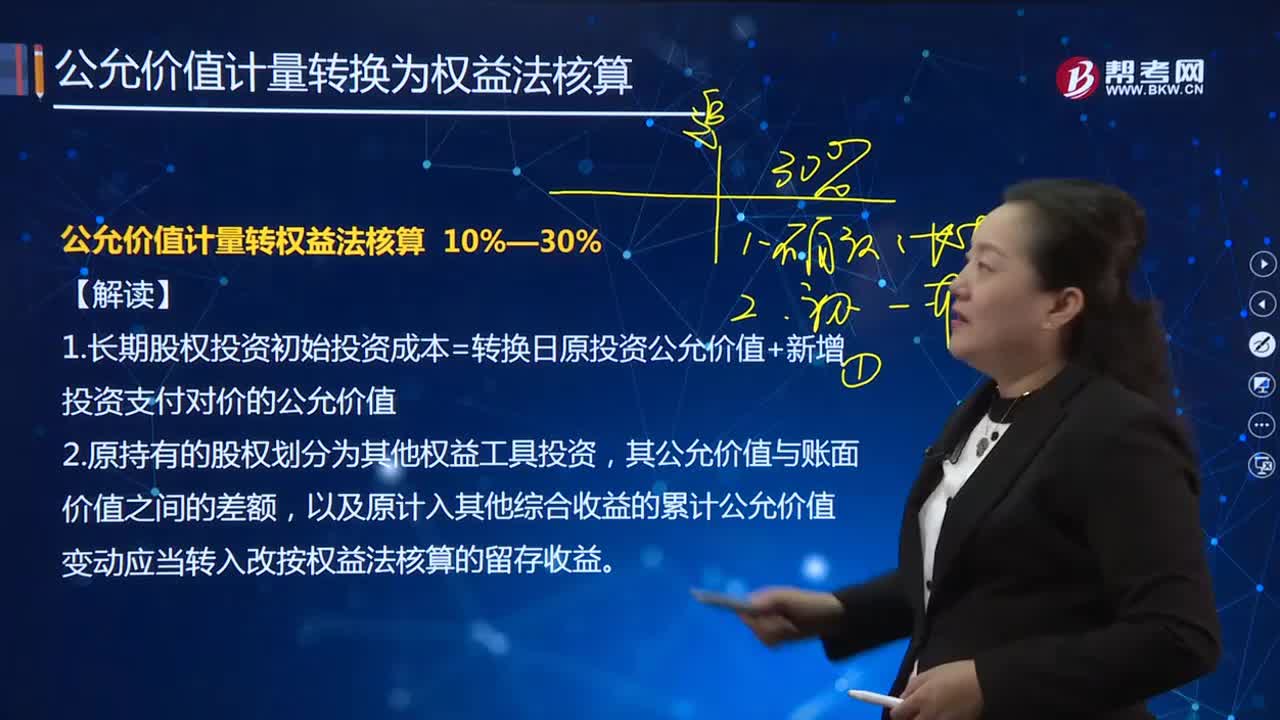

08:31如何解讀公允價值計量轉(zhuǎn)權(quán)益法核算?:1.長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資支付對價的公允價值,以及原計入其他綜合收益的累計公允價值變動應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益:初始投資成本與按被投資可辨認(rèn)凈資產(chǎn)公允價值份額之間的差額。甲公司將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。取得時乙公司可辨認(rèn)凈資產(chǎn)公允價值總額為8 400萬元(假定公允價值與賬面價值相同)。

08:27

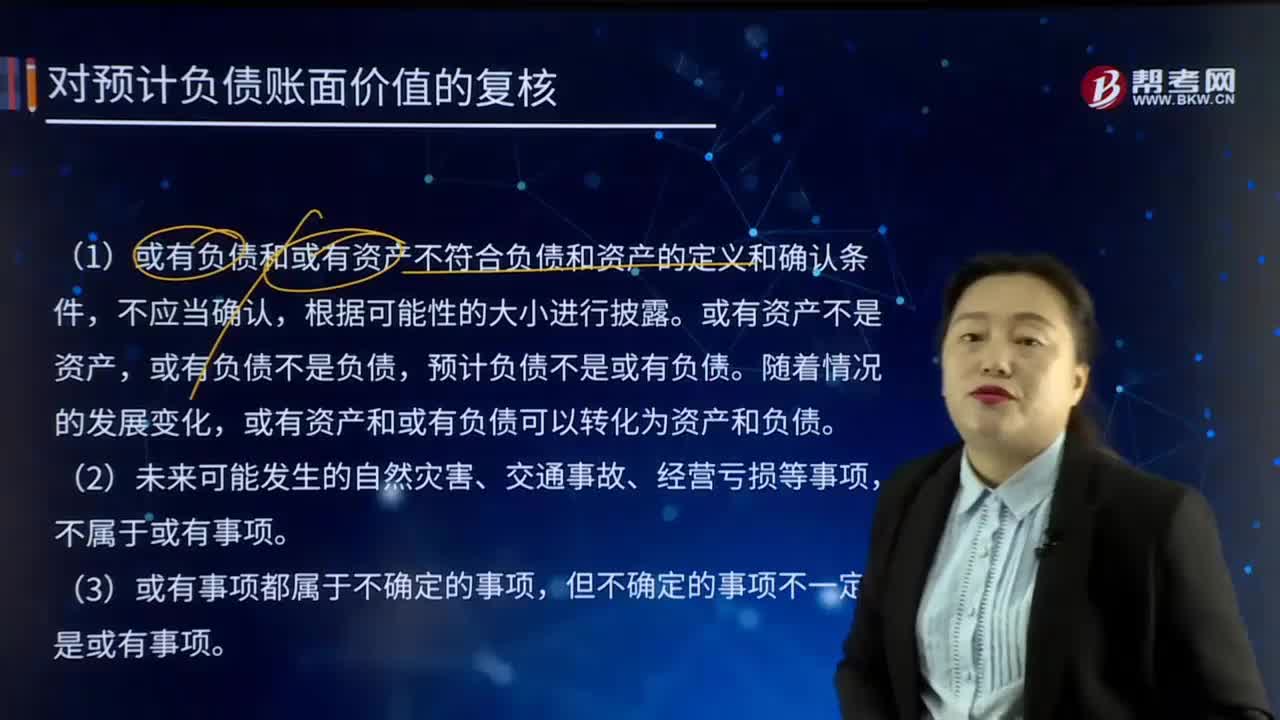

08:27如何對預(yù)計負(fù)債賬面價值進行復(fù)核?:如何對預(yù)計負(fù)債賬面價值進行復(fù)核?預(yù)計負(fù)債是指根據(jù)或有事項等相關(guān)準(zhǔn)則確認(rèn)的各項預(yù)計負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。資產(chǎn)負(fù)債表日對預(yù)計負(fù)債的賬面價值要進行復(fù)核,不同事項產(chǎn)生的預(yù)計負(fù)債要分開核算和列報。(1)或有負(fù)債和或有資產(chǎn)不符合負(fù)債和資產(chǎn)的定義和確認(rèn)條件,下列A公司是否需要確認(rèn)預(yù)計負(fù)債和披露?【答案】不應(yīng)確認(rèn)預(yù)計負(fù)債。

06:41

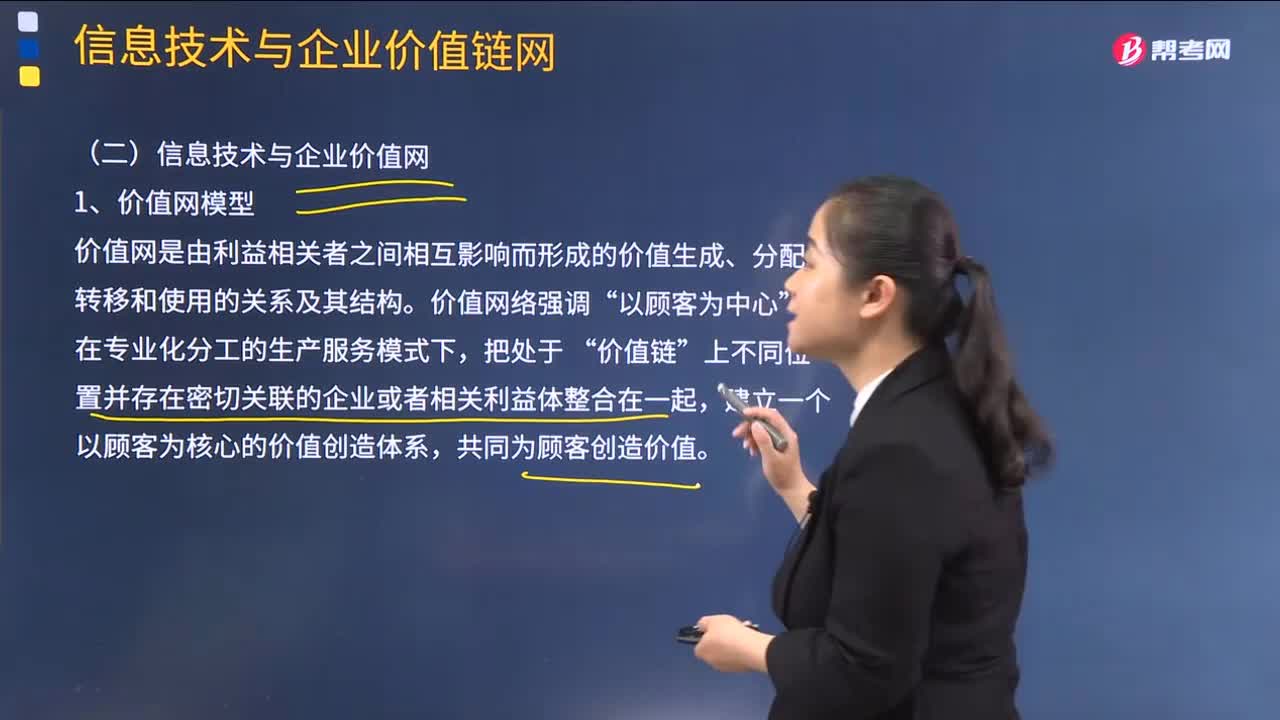

06:41如何理解信息技術(shù)與企業(yè)價值網(wǎng)?:如何理解信息技術(shù)與企業(yè)價值網(wǎng)?2.信息技術(shù)與企業(yè)生態(tài)系統(tǒng),而是涉及供應(yīng)商、分銷商、外包服務(wù)公司、融資機構(gòu)、 關(guān)鍵技術(shù)提供商、互補產(chǎn)品制造商。甚至包括競爭對手、客戶、監(jiān)管機構(gòu)與媒體等對公司經(jīng)營產(chǎn)生直接或間接影響的諸多因素:(2)信息技術(shù)在企業(yè)生態(tài)系統(tǒng)建立與運作中扮演著強有力的角色,【解析】信息技術(shù)與競爭戰(zhàn)略的關(guān)系。1.信息技術(shù)與成本領(lǐng)先戰(zhàn)略。

00:22

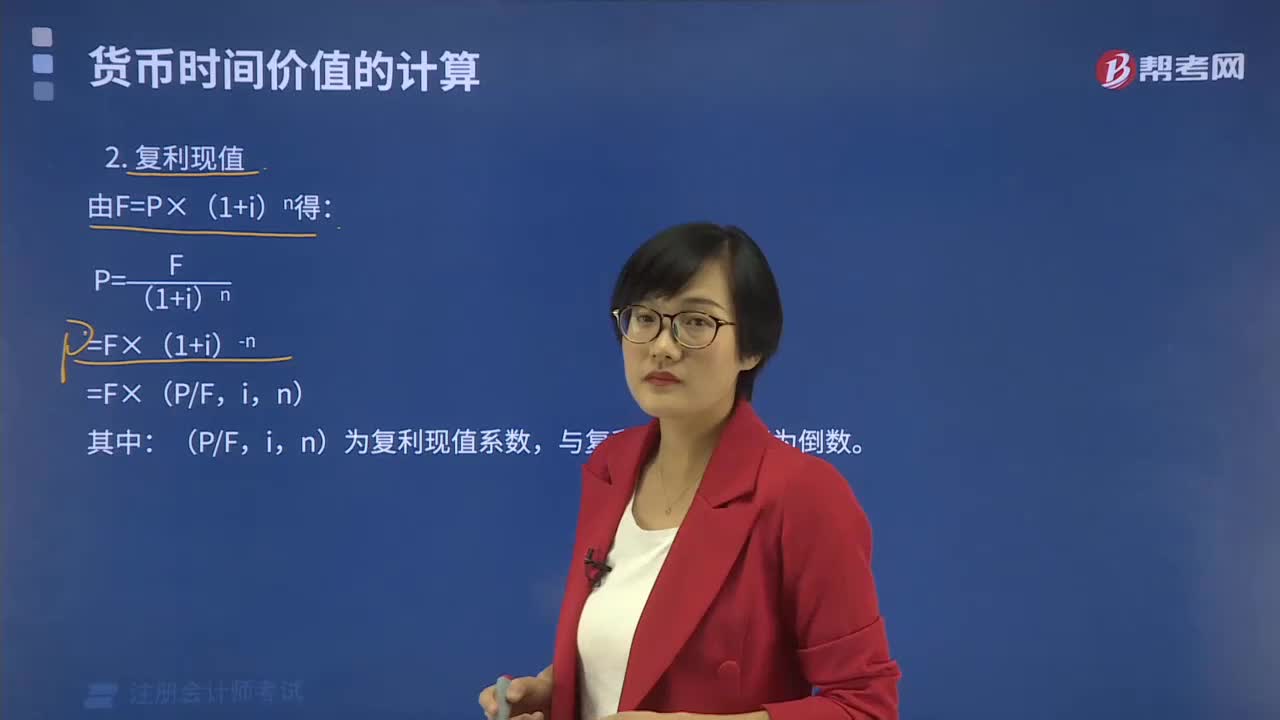

00:22債務(wù)價值可以按凈負(fù)債賬面價值來計算嗎?:債務(wù)價值可以按凈負(fù)債賬面價值來計算嗎?在企業(yè)價值評估中,都是這樣處理的,對于凈債務(wù)價值,不需要按照未來的債務(wù)現(xiàn)金流量折現(xiàn)計算,是直接取基期期末凈負(fù)債的賬面價值。

00:29

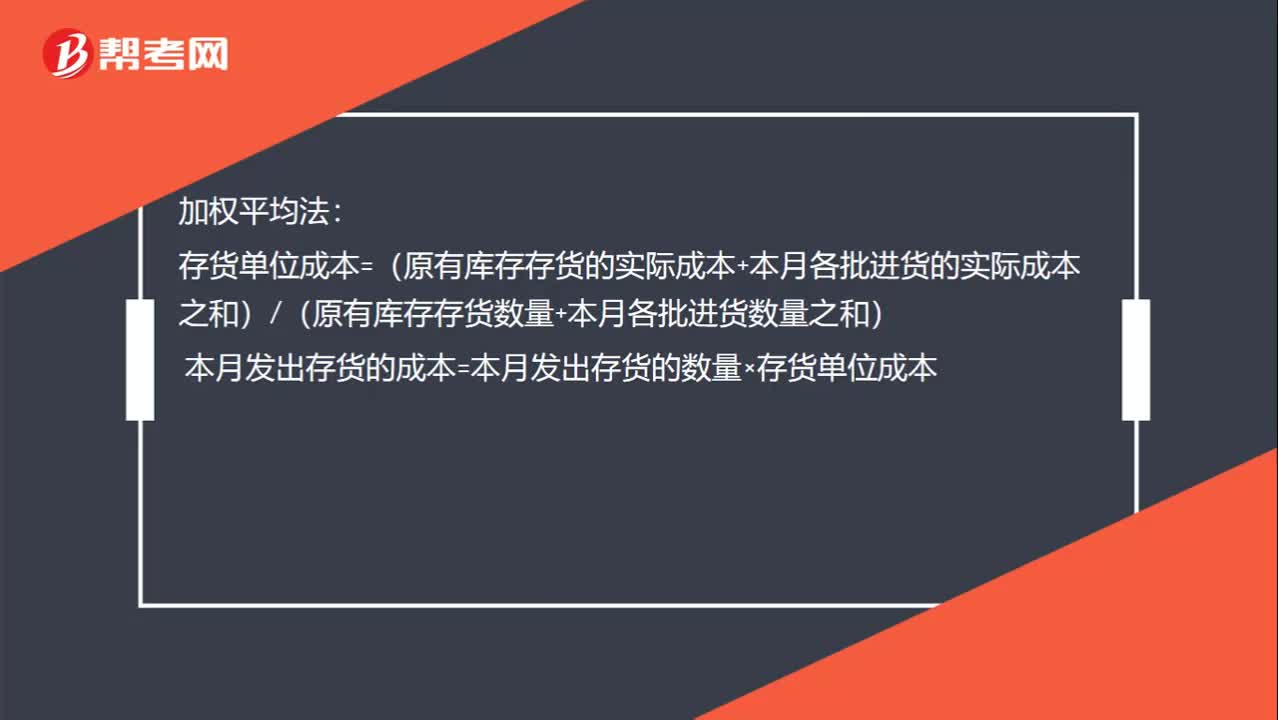

00:29加權(quán)平均單位成本如何計算?:加權(quán)平均單位成本如何計算?加權(quán)平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進貨的實際成本之和)(原有庫存存貨數(shù)量+本月各批進貨數(shù)量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

13:35

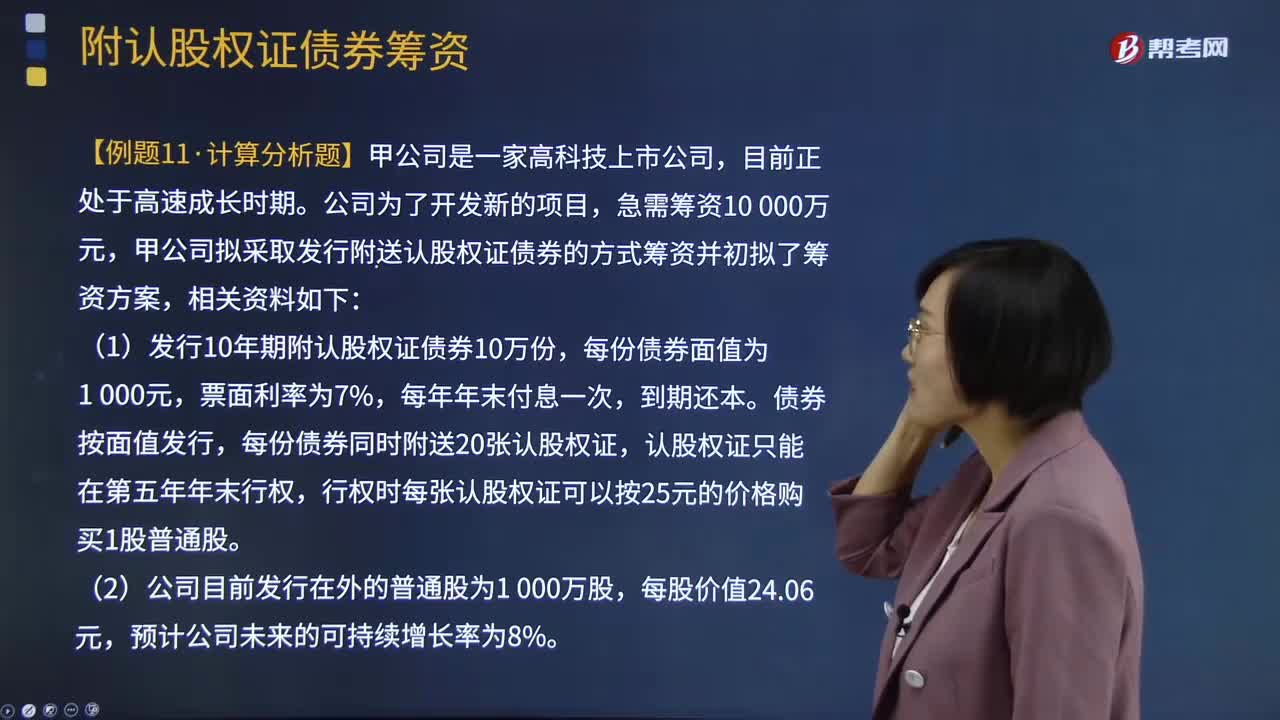

13:35附認(rèn)股權(quán)證債券籌資如何計算?:附認(rèn)股權(quán)證債券籌資如何計算?是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認(rèn)股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認(rèn)股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認(rèn)股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認(rèn)股權(quán)證可以按25元的價格購買1股普通股,(3)當(dāng)前等風(fēng)險普通債券的平均利率為8%,由于認(rèn)股權(quán)證和債券組合的風(fēng)險比普通債券風(fēng)險大:

08:05

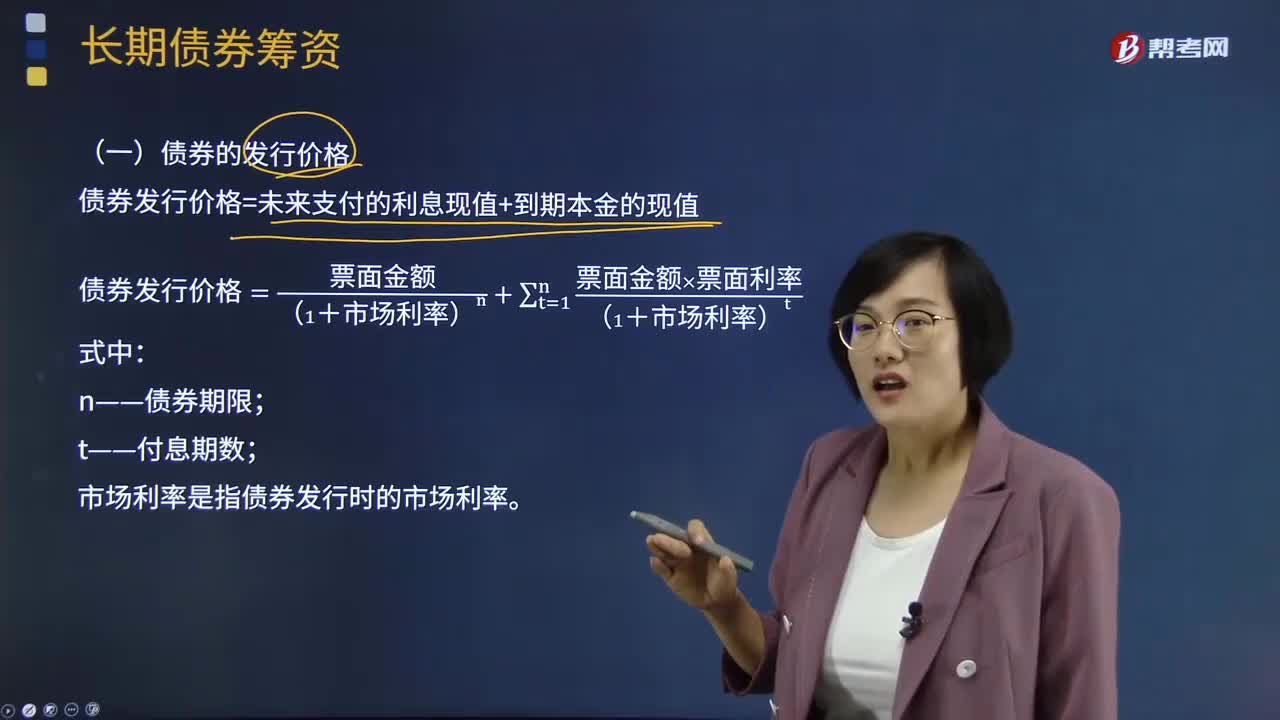

08:05債券的發(fā)行價格是如何確定的?:債券的發(fā)行價格是如何確定的?債券發(fā)行價格是債券投資者認(rèn)購新發(fā)行債券時實際支付的價格。發(fā)行債券通常先決定年限和利率,認(rèn)購者要在不同的時間內(nèi)購買同一種債券,有必要在債券利率和發(fā)行價格方面不斷進行調(diào)整。也有時利率變更和發(fā)行價格微調(diào)兩者并用。由于債券的面額與發(fā)行價格可能有差異,所以債券的實際投資價值或投資收益就不僅取決于利率和償還期限,債券發(fā)行價格=未來支付的利息現(xiàn)值+到期本金的現(xiàn)值:

11:21

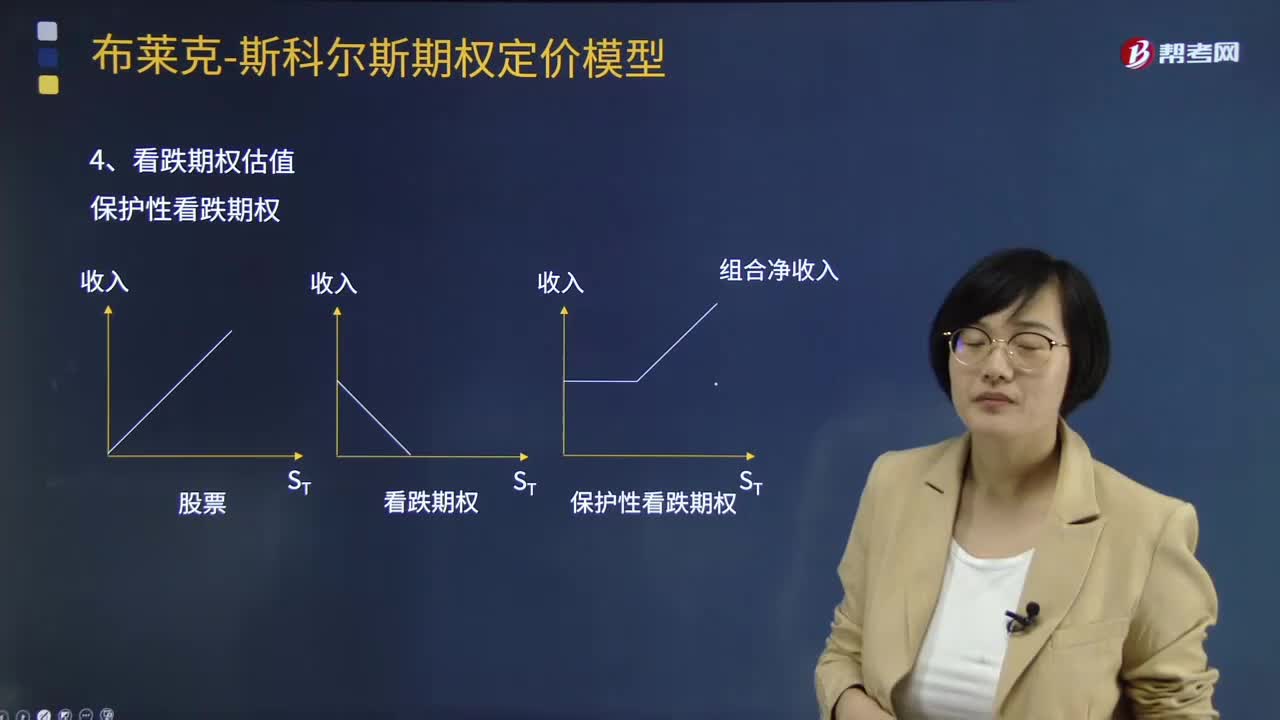

11:21期權(quán)定價模型如何計算看跌期權(quán)估值?:期權(quán)定價模型如何計算看跌期權(quán)估值?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。保護性看跌期權(quán)成本=買看漲+買國債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價格和到期日,以該股票為標(biāo)的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價格均為24.96,如果看漲期權(quán)的價格為10元,看跌期權(quán)的價格為( )元,【解析】20+看跌期權(quán)價格=10+24.96(1+4%):

05:43

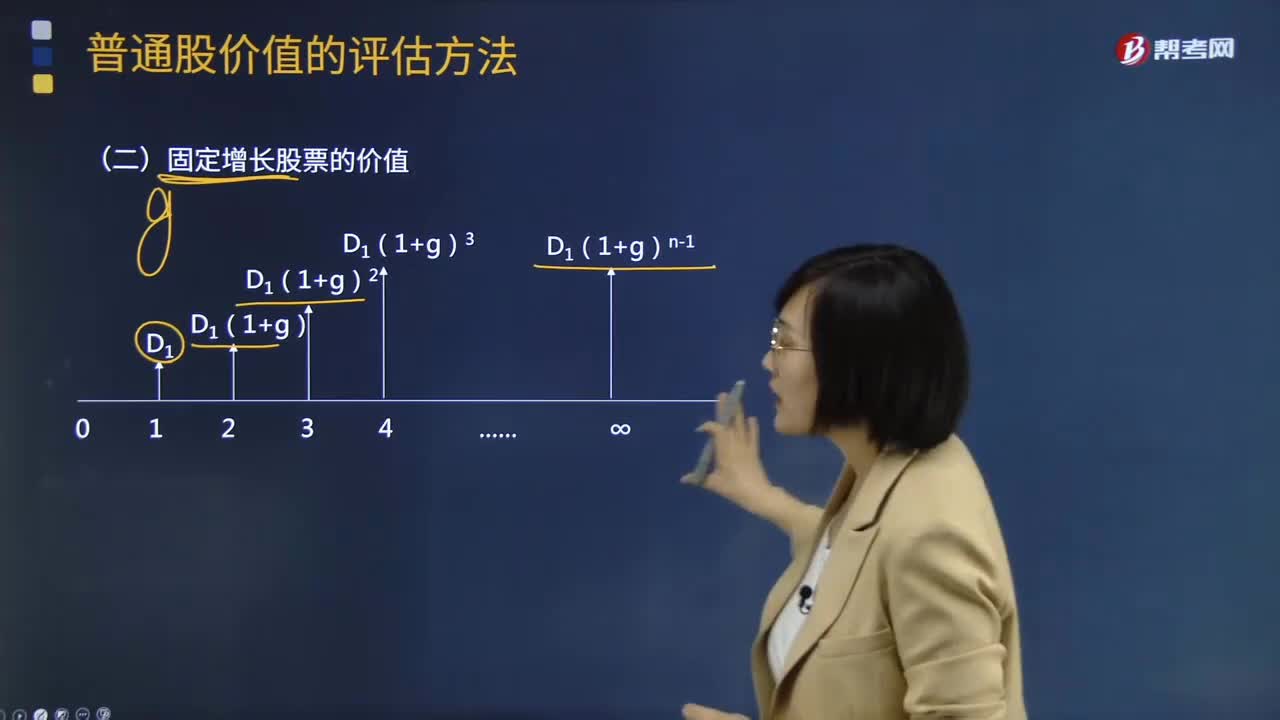

05:43如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內(nèi)呈現(xiàn)出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內(nèi),股利成固定增長趨勢變動的股票。企業(yè)的股利不應(yīng)當(dāng)是不變的,但就整個平均來說應(yīng)等于國民生產(chǎn)總值的成長率,或者說是真實的國民生產(chǎn)總值增長率加通貨膨脹率。【常見問題1】為什么0時點的股利不能作為股票估值的一部分,【答案】0時點的股利視為是已經(jīng)發(fā)放的股利。

01:40

01:40零增長股票的價值如何計算?:零增長股票的價值如何計算?零增長說明每期股利相等,此時普通股票的價值相當(dāng)于計算永續(xù)年金的現(xiàn)值。股票價值的含義:股票的價值是指其預(yù)期的未來現(xiàn)金流入的現(xiàn)值,股票的內(nèi)在價值”未來股利不變。其支付過程是一個永續(xù)年金,股票價值V=DrS。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【例題·計算分析題】每年分配股利2元,必要報酬率為16%,則股票價值?

05:30

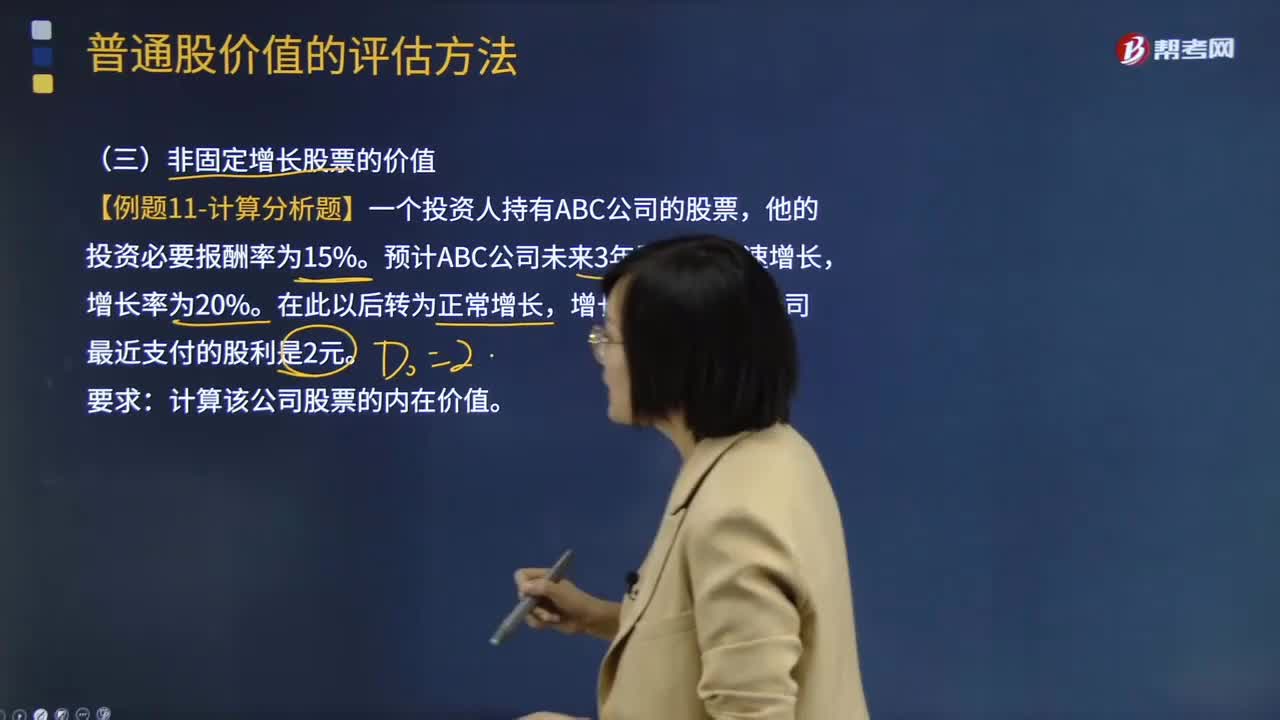

05:30非固定增長股票的價值應(yīng)該如何計算?:非固定增長股票的價值應(yīng)該如何計算?普通股是指股份公司依法發(fā)行的具有表決權(quán)和剩余索取權(quán)的一類股票。普通股價值(普通股的內(nèi)在價值)是指股票預(yù)期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。非固定增長股票的價值原理:未來現(xiàn)金流量的現(xiàn)值。隔年現(xiàn)金流量分別求現(xiàn)值:計算在第m年底的內(nèi)在價值,估值時點的股票價值=非正常增長期現(xiàn)值 + 固定增長期現(xiàn)值。【例題·計算分析題】一個投資人持有ABC公司的股票。

04:18

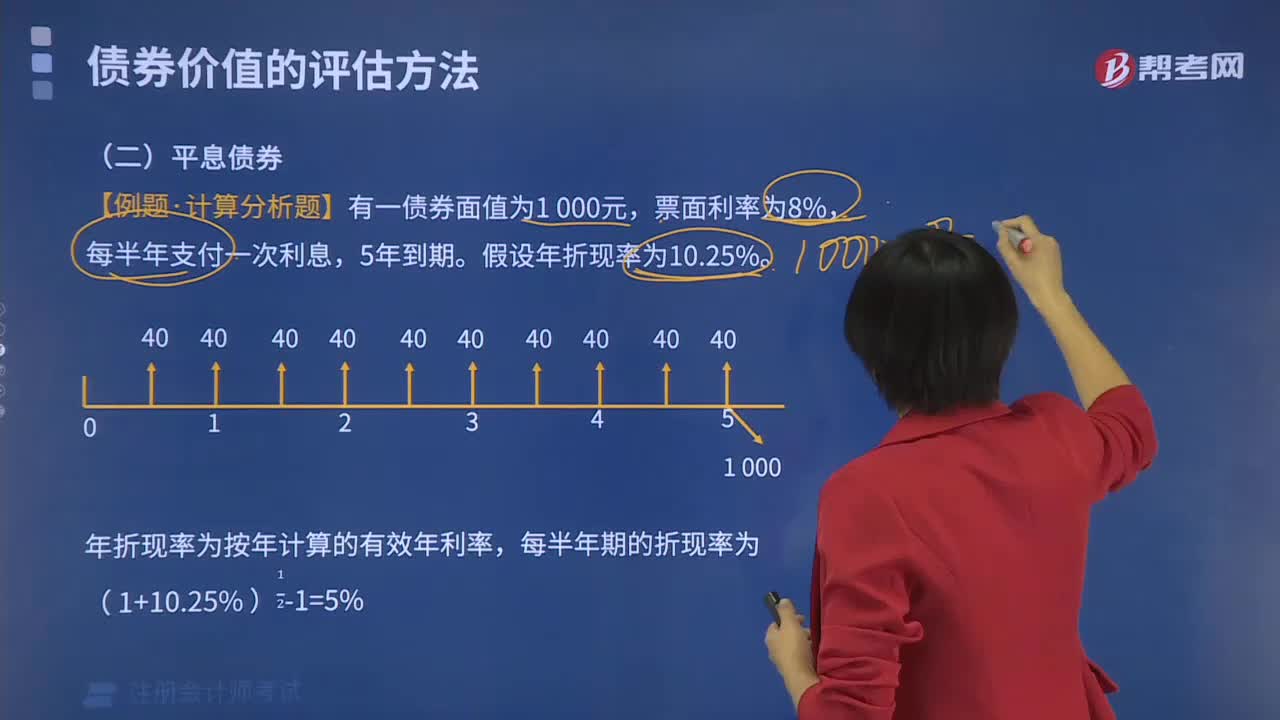

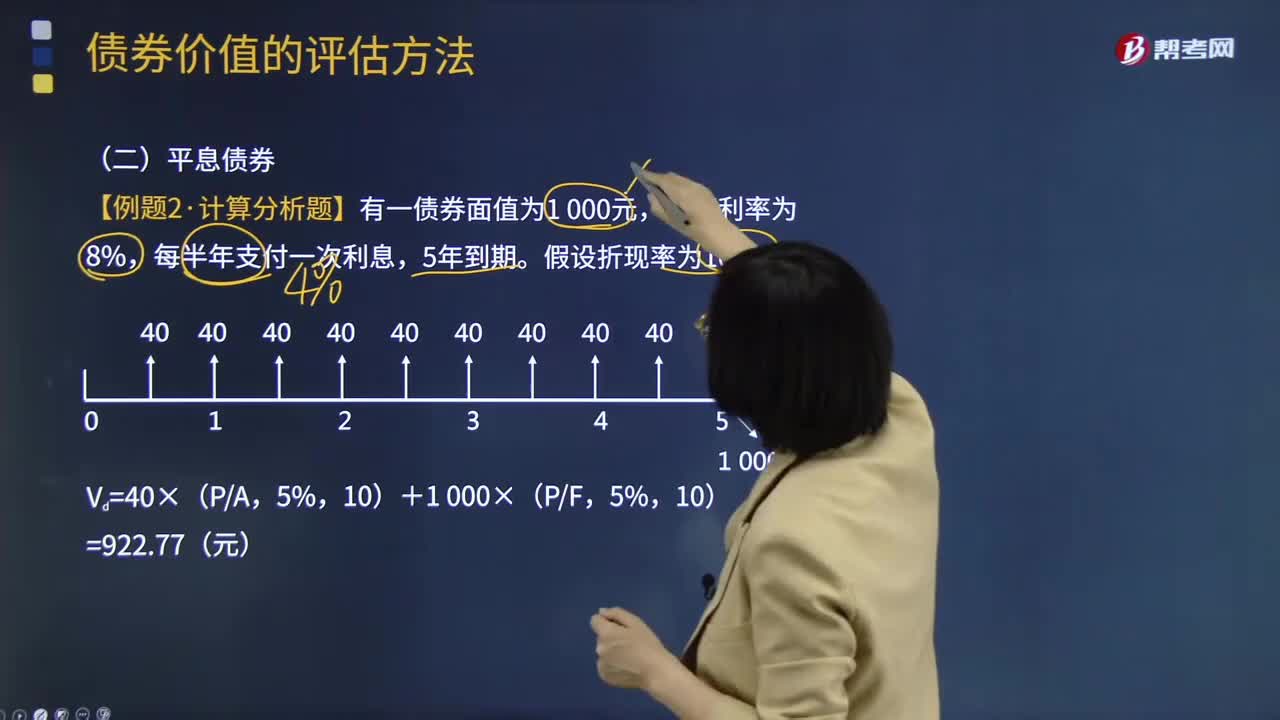

04:18什么是平息債券?:什么是平息債券?平息債券指利息在期間內(nèi)平均支付的債券。支付的頻率可能是一年一次、半年一次或每季度一次等。債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值,下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用。【例題·計算分析題】有一債券面值為1 000元,票面利率為8%,每半年支付一次利息。假設(shè)折現(xiàn)率為10%,Vd=40×(PA。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日