-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

發(fā)行股票支付券商傭金、保薦費(fèi),發(fā)行債券手續(xù)費(fèi)應(yīng)歸屬于籌資費(fèi)用的會(huì)計(jì)處理是怎樣的?

投資時(shí)發(fā)生的相關(guān)費(fèi)用的會(huì)計(jì)處理是怎樣的?

現(xiàn)金結(jié)算的股份支付會(huì)計(jì)處理的可行權(quán)日之后及行權(quán)日分別指什么?

現(xiàn)金結(jié)算的股份支付會(huì)計(jì)處理的等待期是怎樣的?

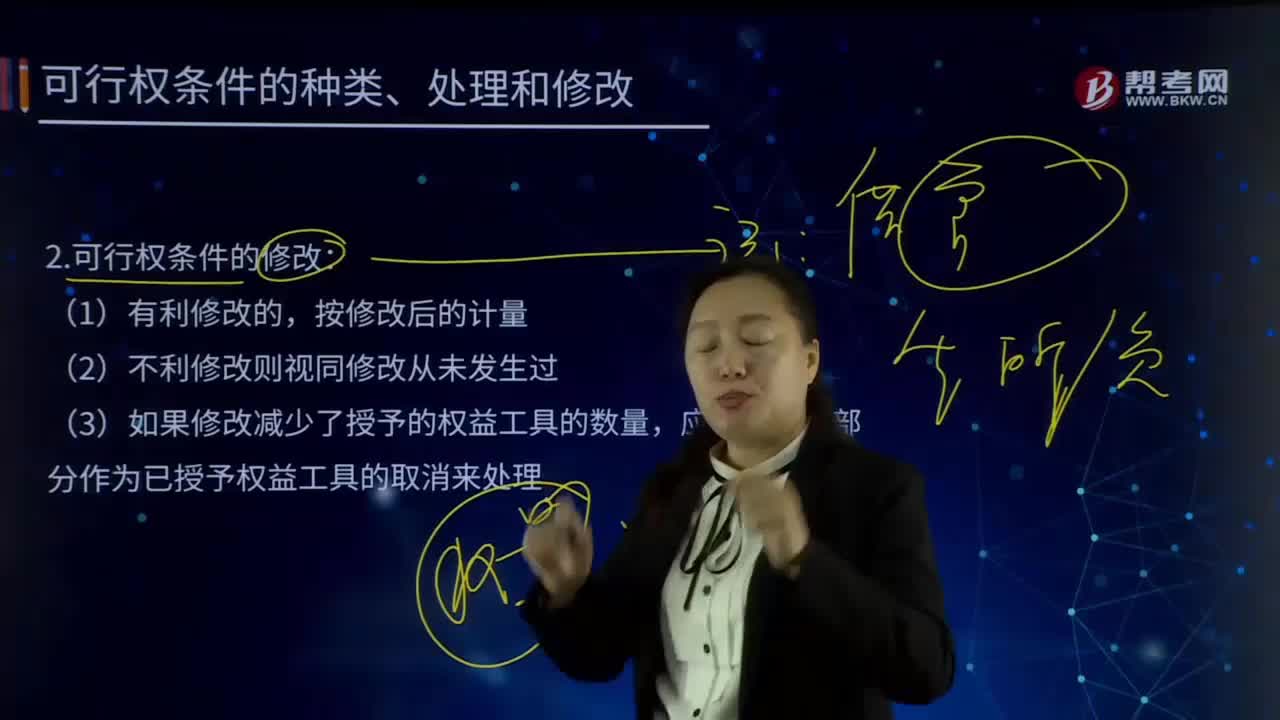

股份支付可行權(quán)條件的修改是怎樣的?

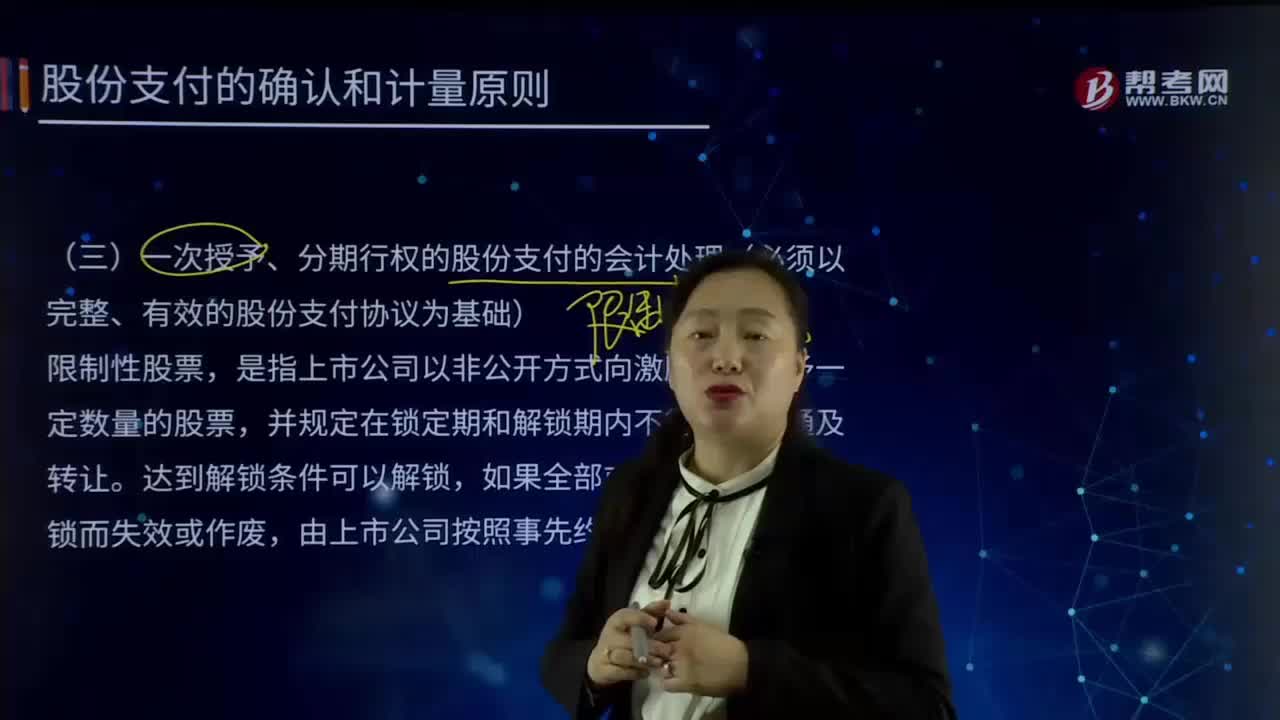

如何對(duì)一次授予、分期行權(quán)的股份支付進(jìn)行會(huì)計(jì)處理?

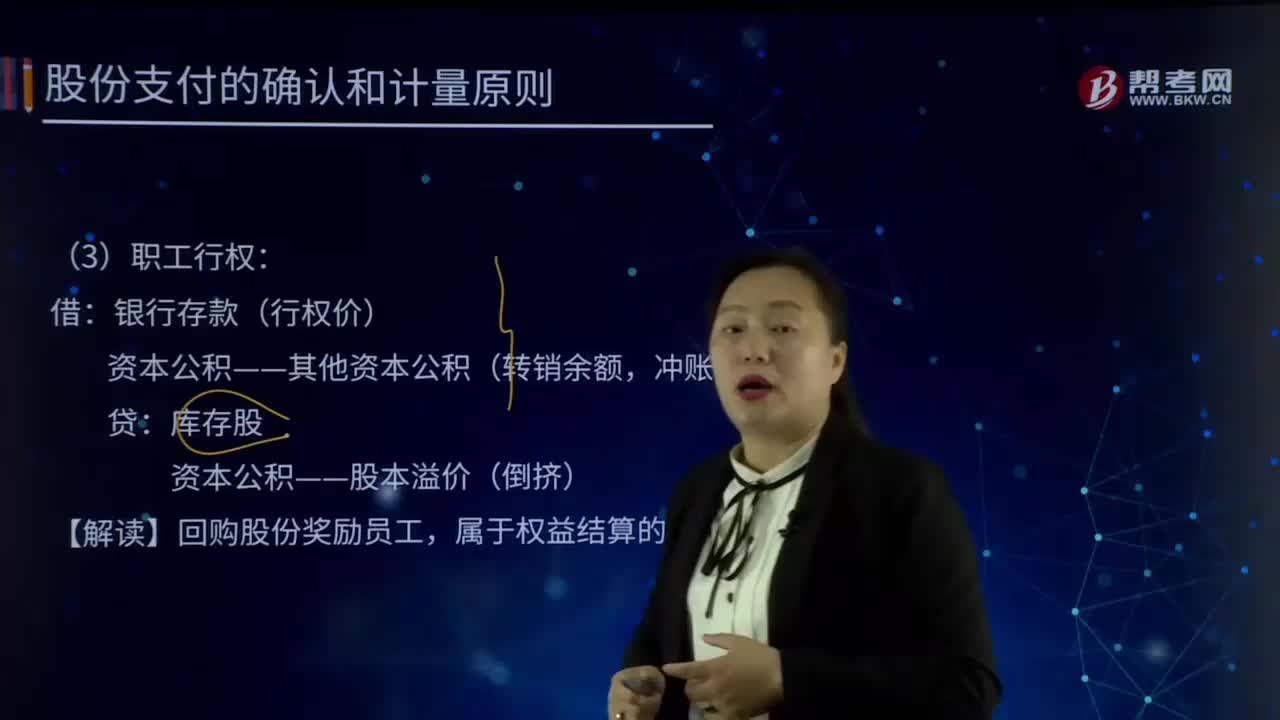

權(quán)益結(jié)算的股份支付會(huì)計(jì)處理的回購(gòu)股份是怎樣的?

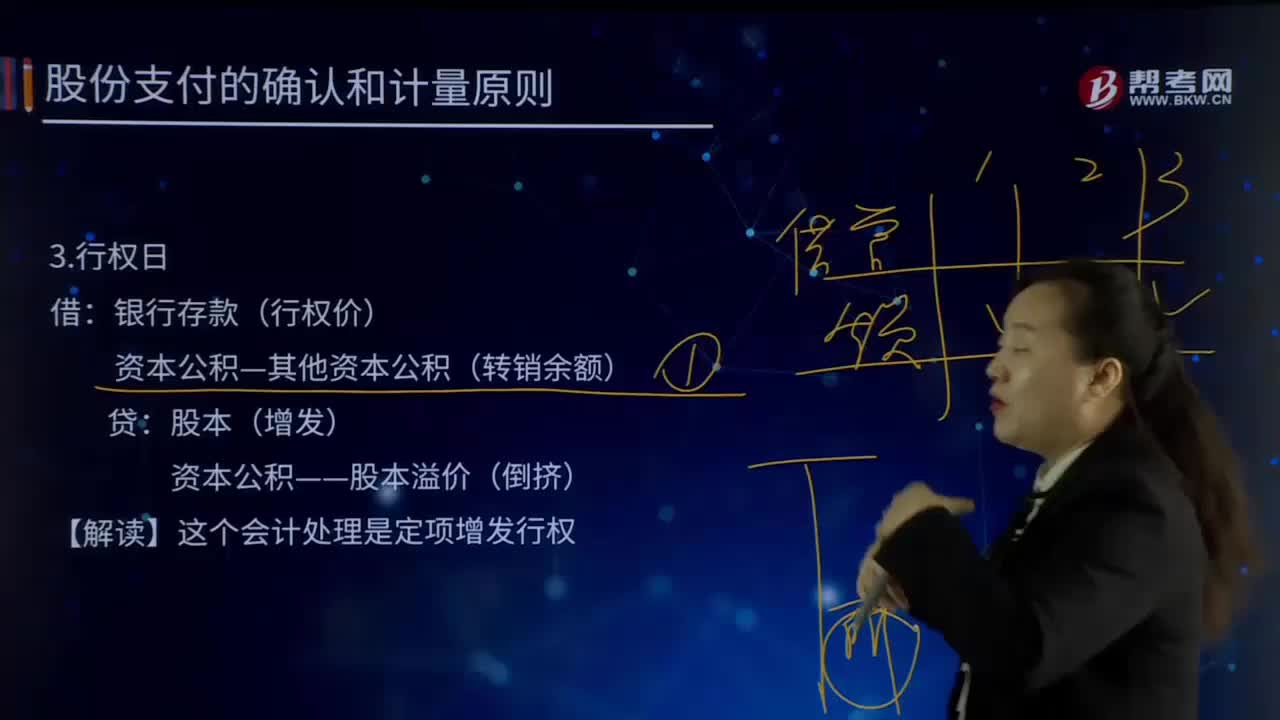

權(quán)益結(jié)算的股份支付會(huì)計(jì)處理的行權(quán)日指的是什么?

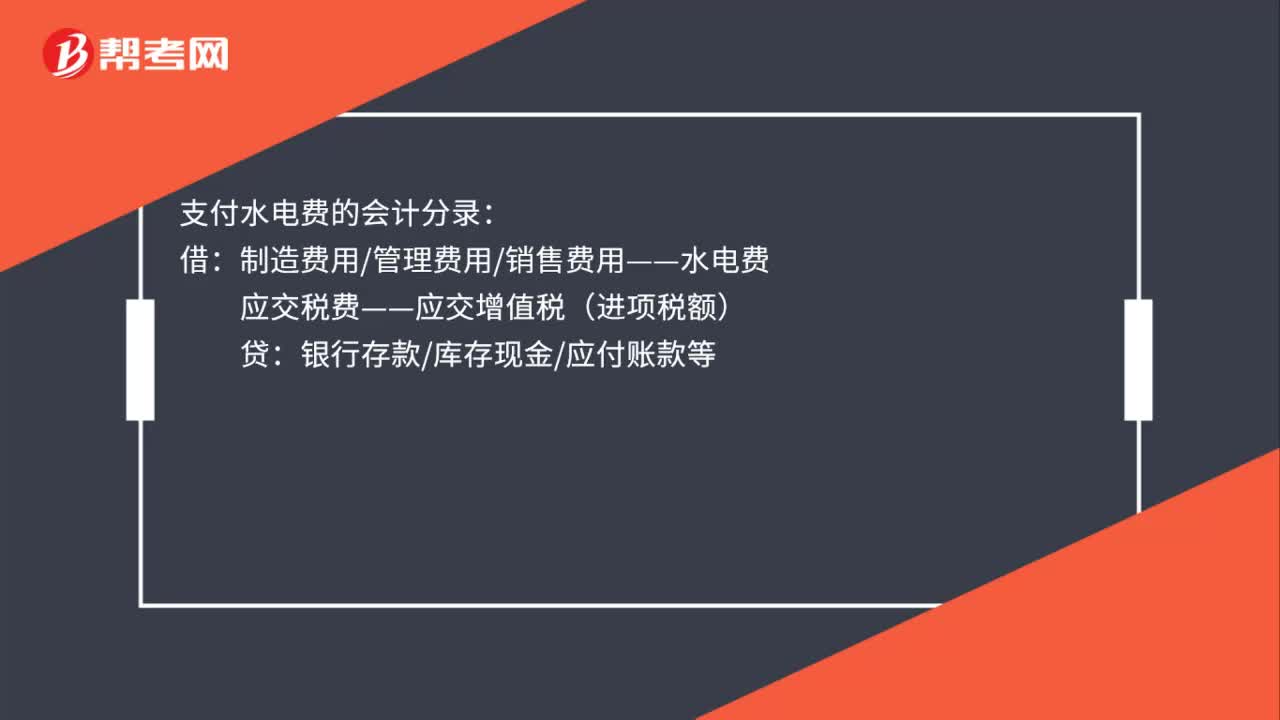

支付水電費(fèi)的會(huì)計(jì)分錄是什么?

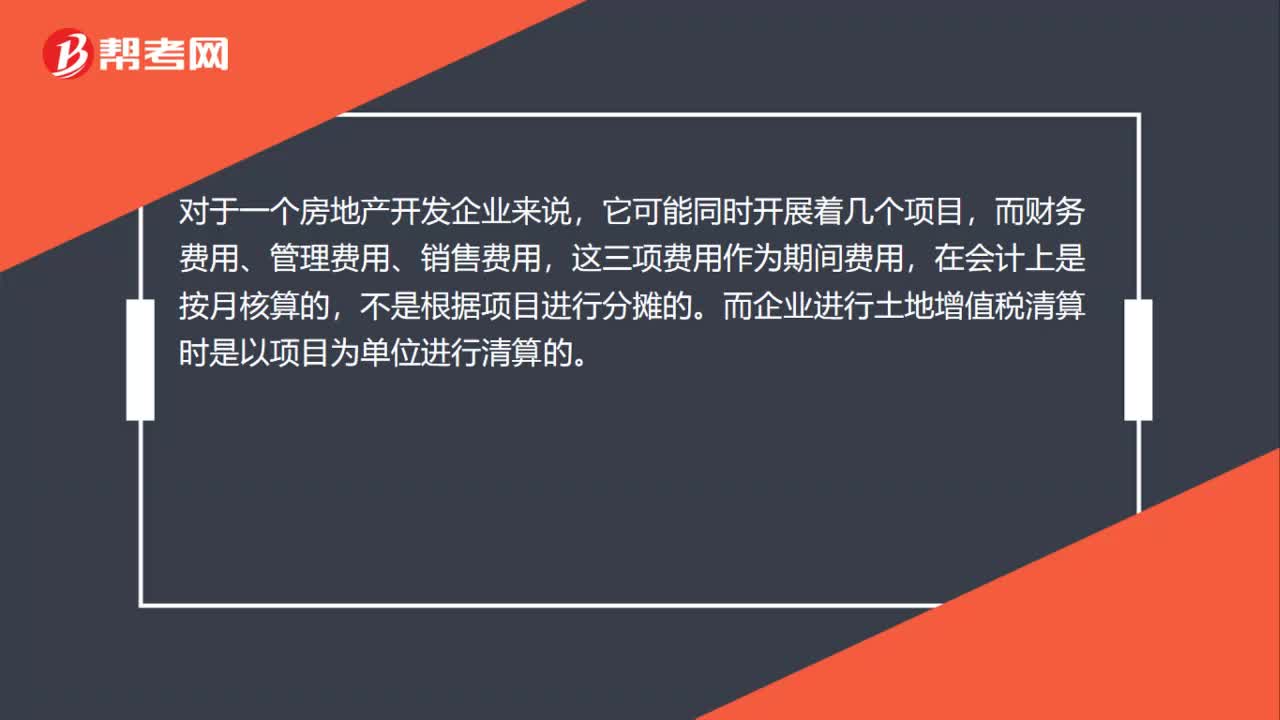

房地產(chǎn)開發(fā)費(fèi)用為什么不能用會(huì)計(jì)上的費(fèi)用合計(jì)取得?

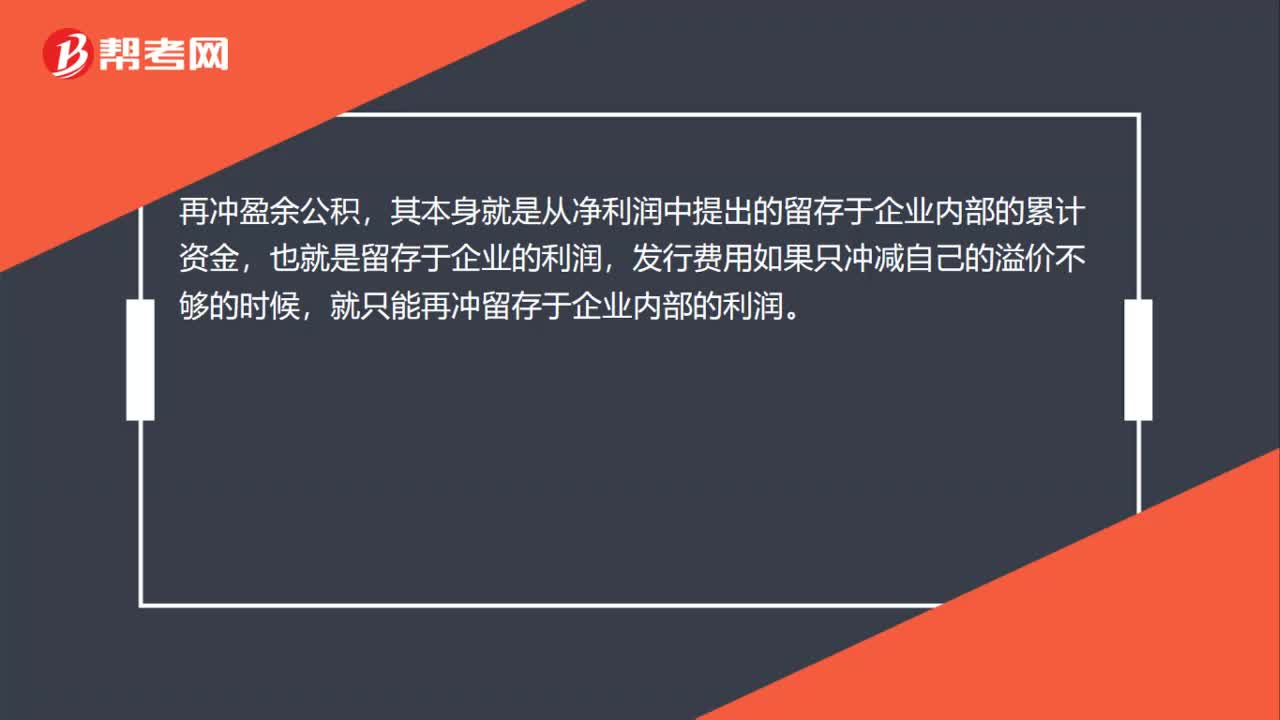

發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?

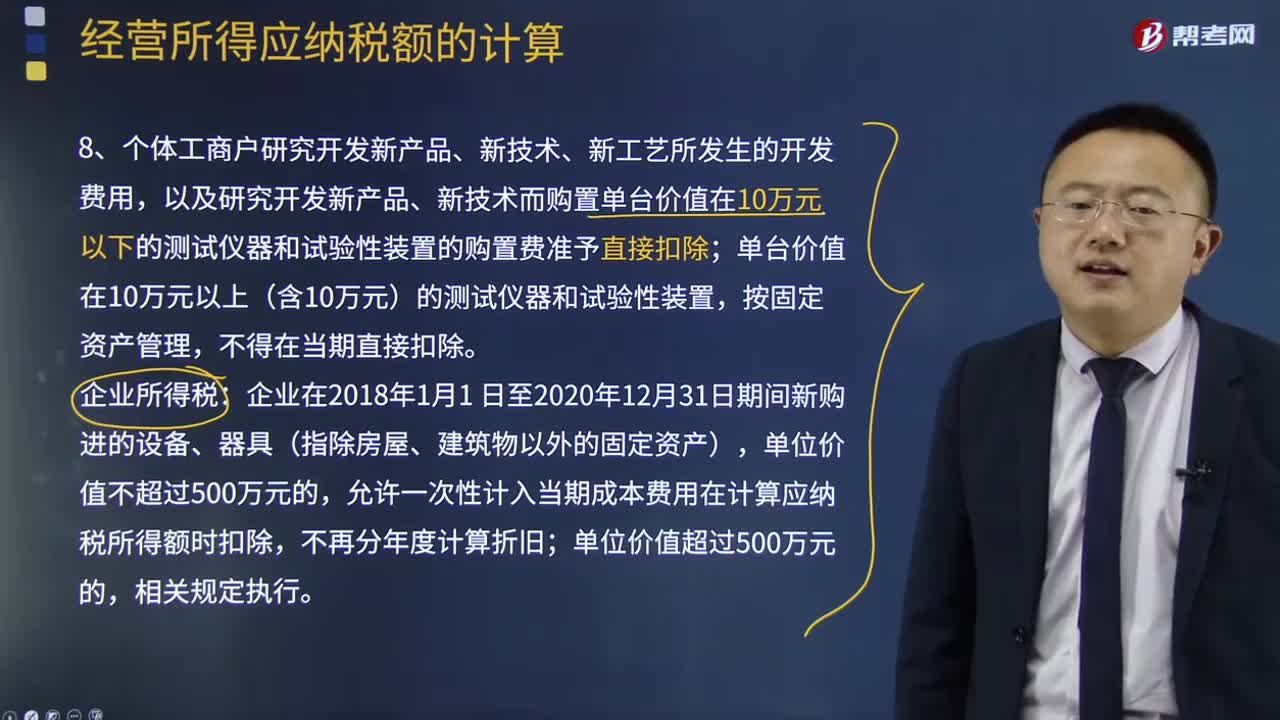

個(gè)體工商戶的開發(fā)費(fèi)用及裝置的購(gòu)置費(fèi)用的扣除是怎樣的?

06:27

06:27

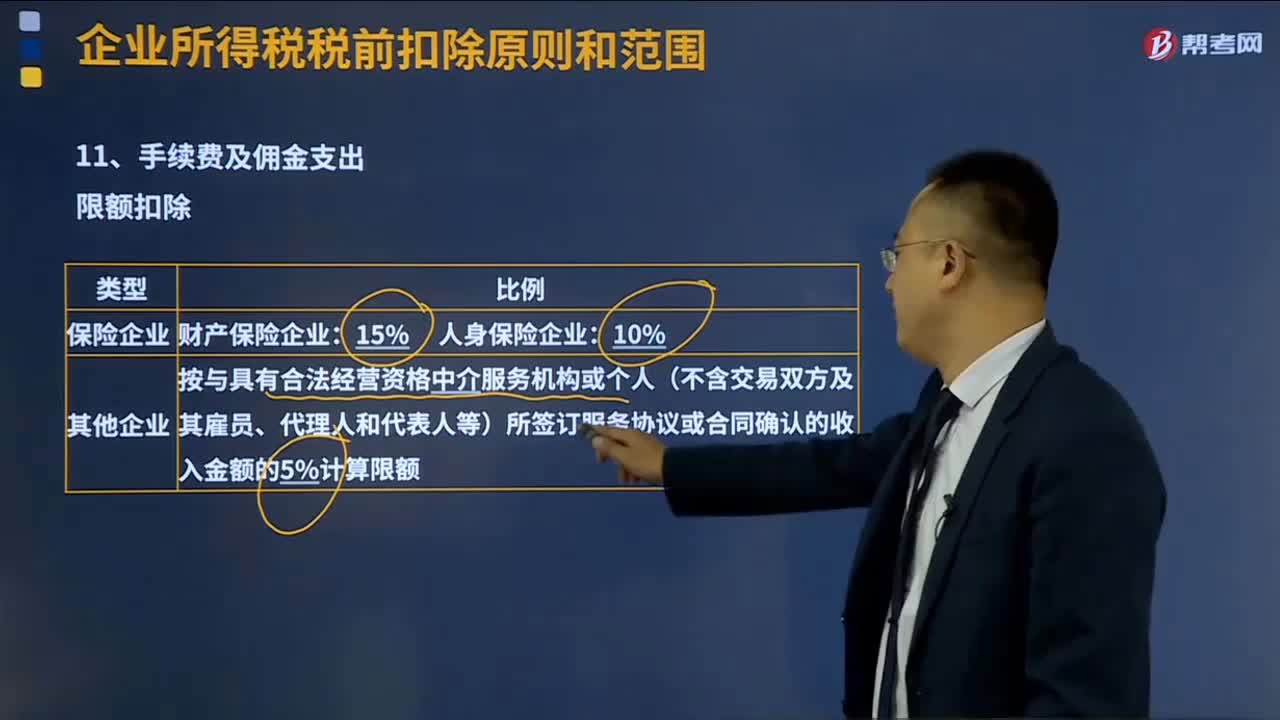

手續(xù)費(fèi)及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?:手續(xù)費(fèi)及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?手續(xù)費(fèi)及傭金支出的稅前扣除按照權(quán)責(zé)發(fā)生制原則,企業(yè)發(fā)生與生產(chǎn)經(jīng)營(yíng)有關(guān)的手續(xù)費(fèi)及傭金支出按規(guī)定稅前扣除。未實(shí)際發(fā)生的手續(xù)費(fèi)及傭金支出不得稅前扣除、與生產(chǎn)經(jīng)營(yíng)無關(guān)的手續(xù)費(fèi)及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費(fèi)及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費(fèi)及傭金不得直接沖減服務(wù)協(xié)議或合同金額。

02:24

02:24

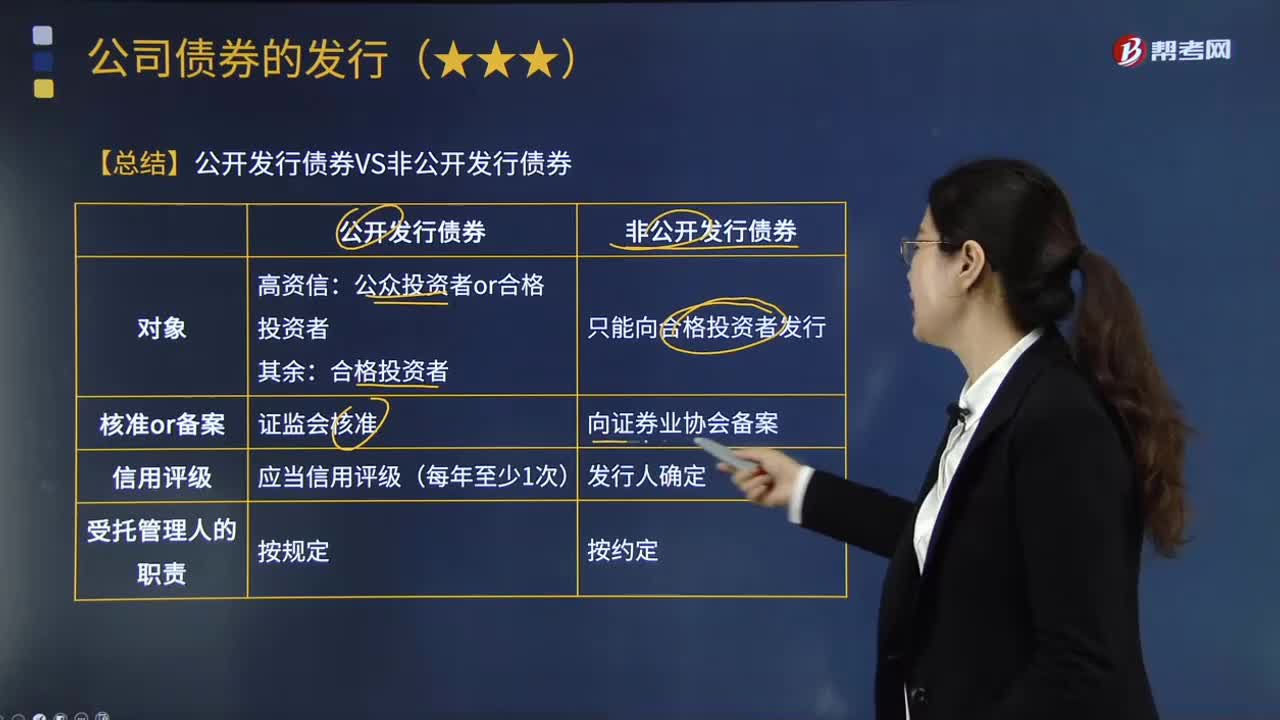

如何區(qū)分公開發(fā)行債券和非公開發(fā)行債券?:如何區(qū)別公開發(fā)行債券和非公開發(fā)行債券?公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價(jià)證券。公司債券可以公開發(fā)行,本文從不同維度來比較公開發(fā)行債券和非公開發(fā)行債券。可以參與本公司非公開發(fā)行公司債券的認(rèn)購(gòu)與轉(zhuǎn)讓,必須經(jīng)證監(jiān)會(huì)核準(zhǔn)(僅面向合格投資者公開發(fā)行的。承銷機(jī)構(gòu)或依法自行銷售的發(fā)行人應(yīng)當(dāng)在每次發(fā)行完成后5個(gè)工作日內(nèi)向“非公開發(fā)行公司債券是否進(jìn)行信用評(píng)級(jí)。

08:19

08:19

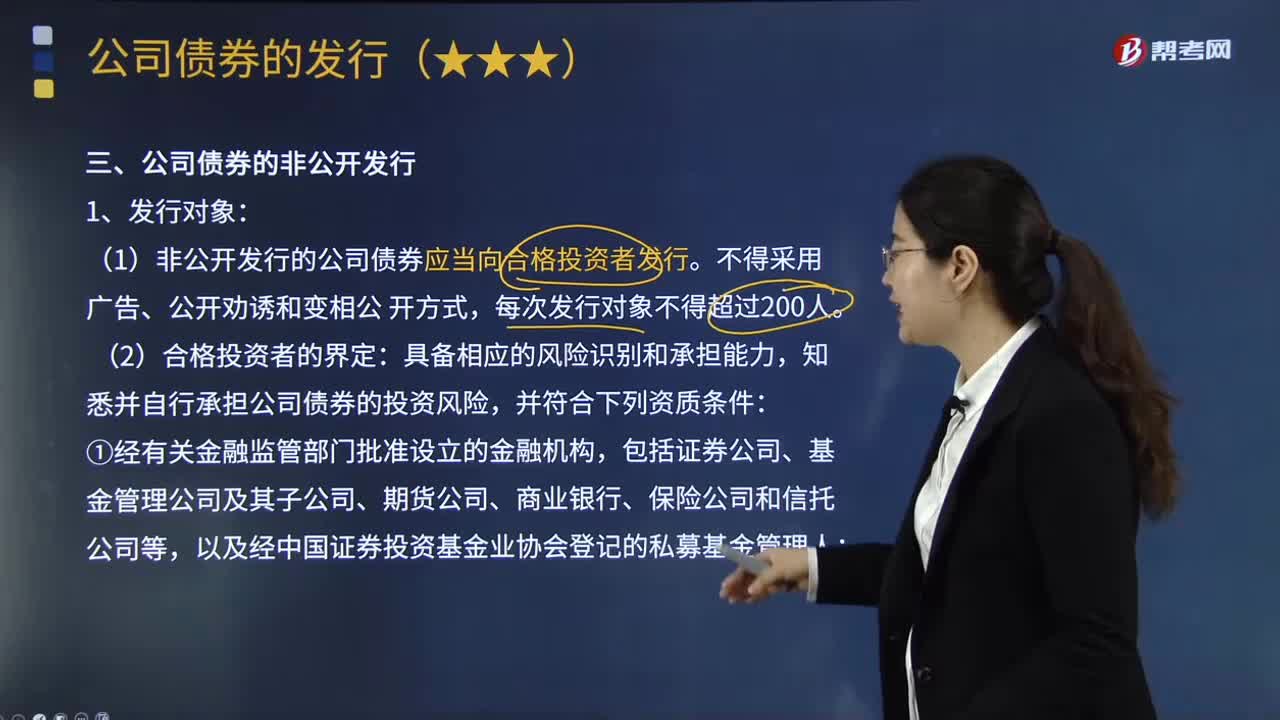

什么是公司債券的非公開發(fā)行?:公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價(jià)證券。(1)非公開發(fā)行的公司債券應(yīng)當(dāng)向合格投資者發(fā)行:包括但不限于證券公司資產(chǎn)管理產(chǎn)品、基金及基金子公司產(chǎn)品、期貨公司資產(chǎn)管理產(chǎn)品、銀行理財(cái)產(chǎn)品、保險(xiǎn)產(chǎn)品、信托產(chǎn)品以及經(jīng)基金業(yè)協(xié)會(huì)備案的私募基金;

06:51

06:51

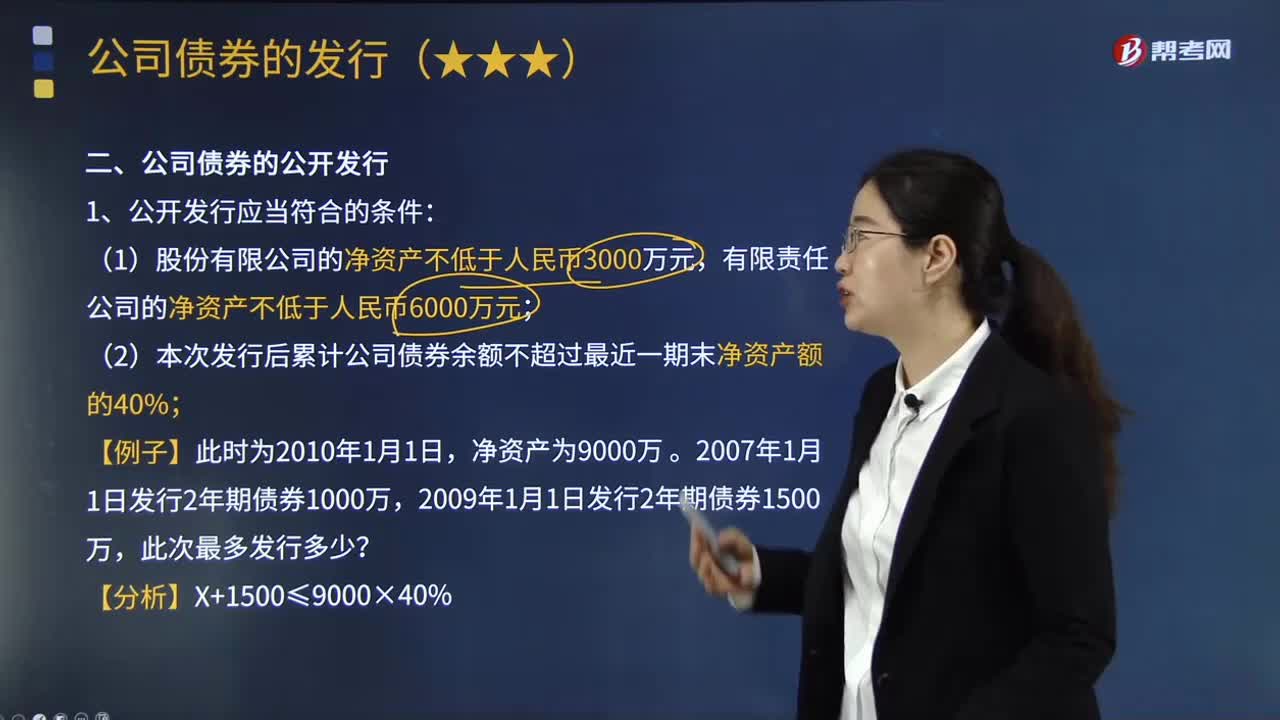

公司債券的公開發(fā)行應(yīng)當(dāng)符合哪些條件?:公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價(jià)證券。(1)股份有限公司的凈資產(chǎn)不低于人民幣3000萬(wàn)元,(2)本次發(fā)行后累計(jì)公司債券余額不超過最近一期末凈資產(chǎn)額的40%;(4)最近3個(gè)會(huì)計(jì)年度實(shí)現(xiàn)的年均可分配利潤(rùn)不少于公司債券1年的利息;【2017年注冊(cè)會(huì)計(jì)師考試真題】某上市公司2013年5月發(fā)行5年期公司債券1000萬(wàn)元、3年期公司債券1500萬(wàn)元。

03:18

03:18

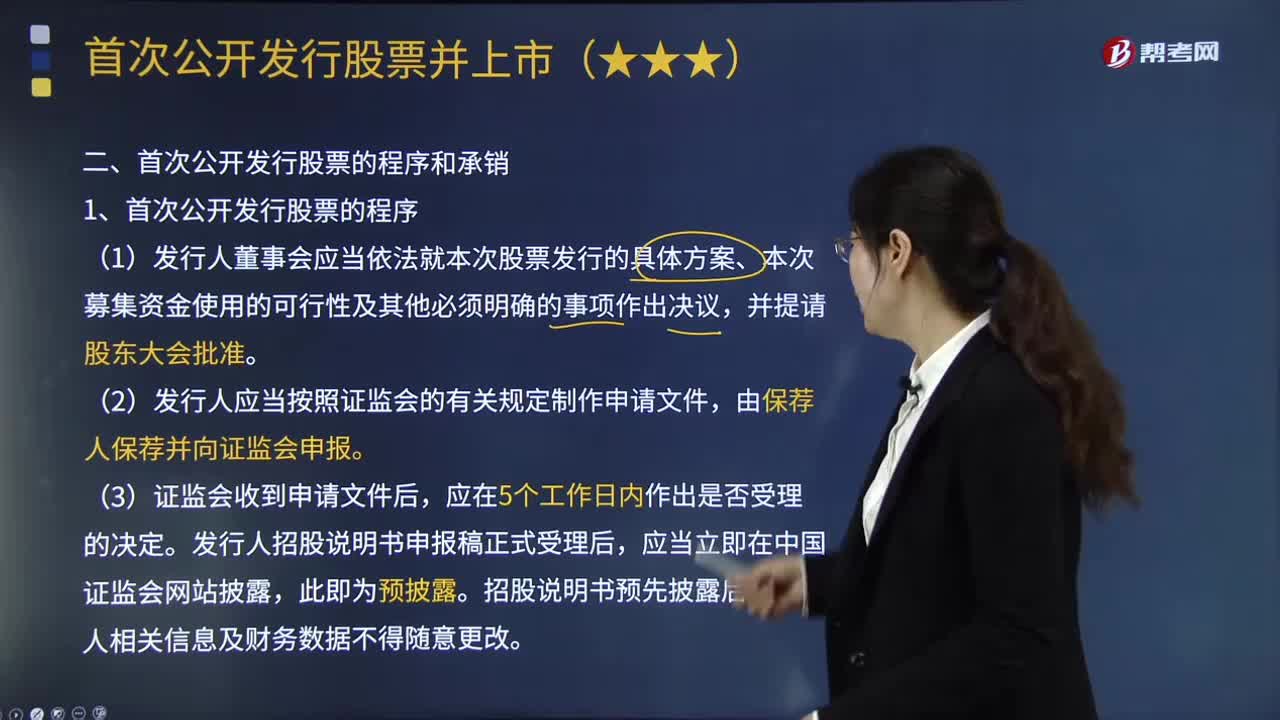

首次公開發(fā)行股票應(yīng)履行怎樣的注冊(cè)程序?:科創(chuàng)板首次公開發(fā)行股票應(yīng)履行注冊(cè)程序:1.發(fā)行人董事會(huì)應(yīng)當(dāng)依法就本次股票發(fā)行的具體方案、本次募集資金使用的可行性及其他必須明確的事項(xiàng)作出決議,2.發(fā)行人應(yīng)當(dāng)按照證監(jiān)會(huì)的有關(guān)規(guī)定制作申請(qǐng)文件,發(fā)行人招股說明書申報(bào)稿正式受理后,①交稽查部門查處→立案后暫停受理中介機(jī)構(gòu)推薦的發(fā)行申請(qǐng),對(duì)發(fā)行申請(qǐng)文件和信息披露內(nèi)容的合法合規(guī)性進(jìn)行審核:

00:26

00:26

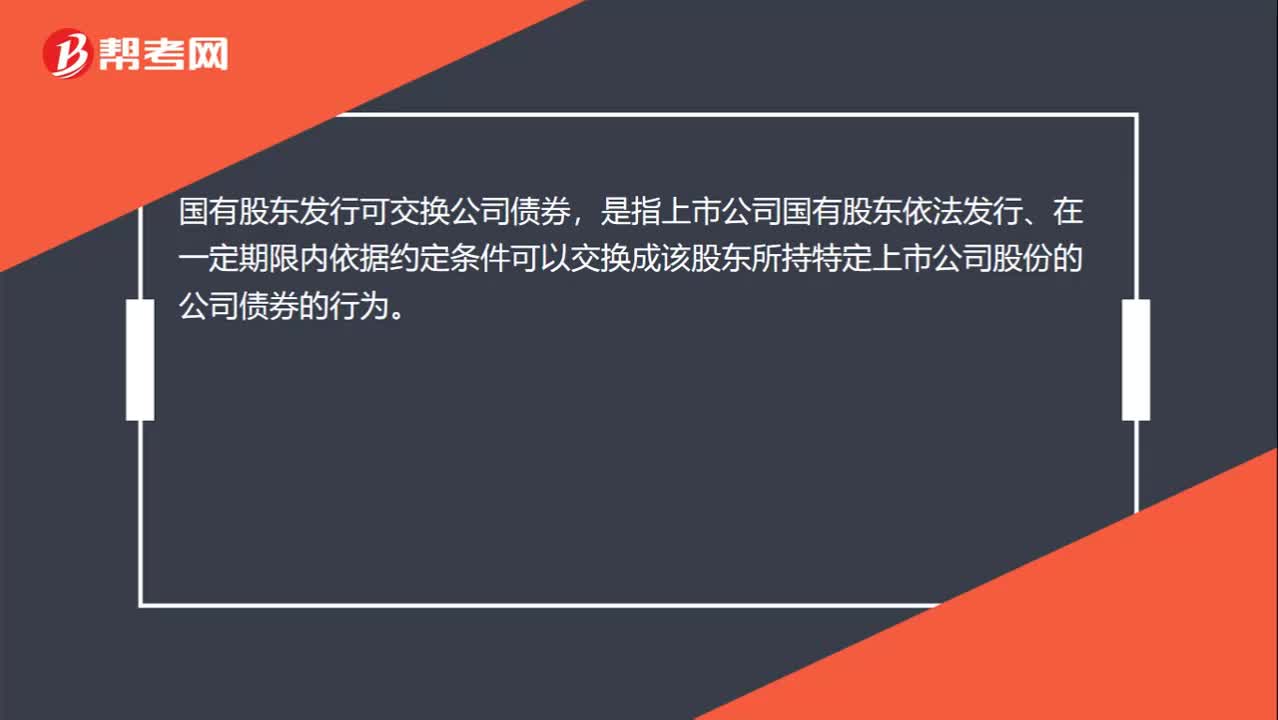

怎樣理解國(guó)有股東發(fā)行可交換公司債券?:怎樣理解國(guó)有股東發(fā)行可交換公司債券?國(guó)有股東發(fā)行可交換公司債券,是指上市公司國(guó)有股東依法發(fā)行、在一定期限內(nèi)依據(jù)約定條件可以交換成該股東所持特定上市公司股份的公司債券的行為。

09:17

09:17

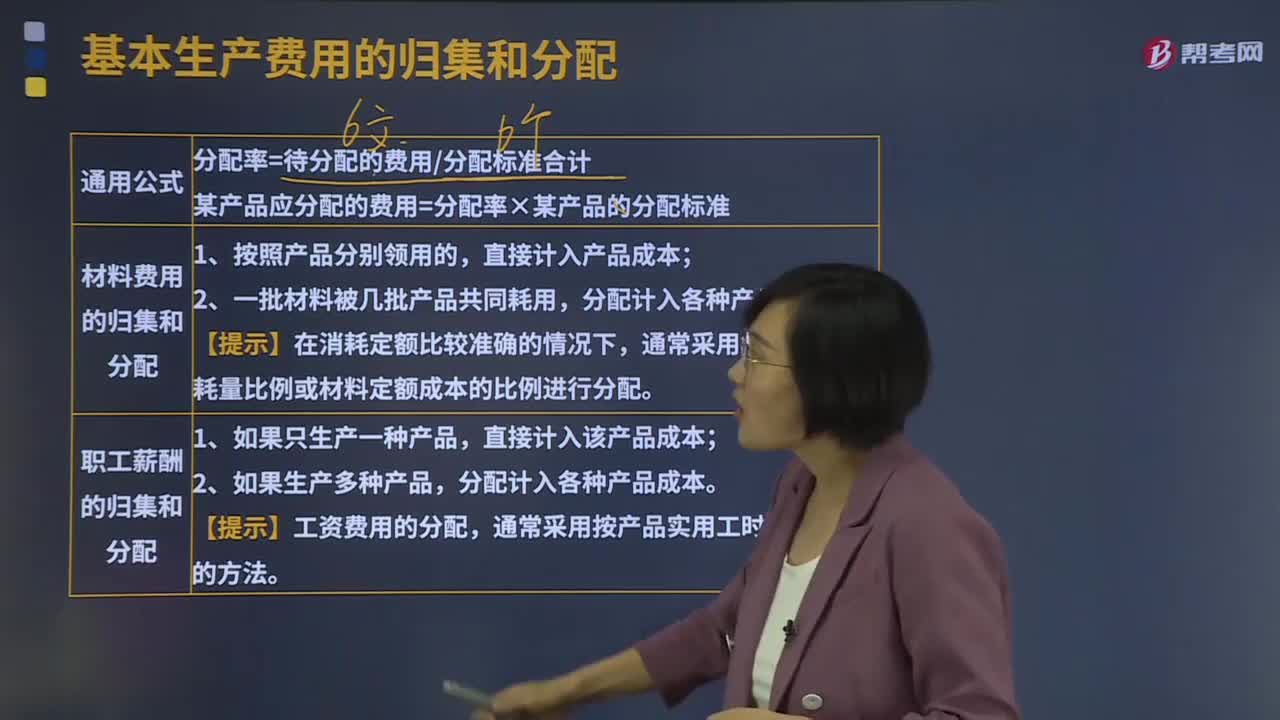

基本生產(chǎn)費(fèi)用的歸集和分配是怎樣的?:基本生產(chǎn)費(fèi)用的歸集和分配是怎樣的?某產(chǎn)品應(yīng)分配的費(fèi)用=分配率×某產(chǎn)品的分配標(biāo)準(zhǔn),(2)材料費(fèi)用的歸集和分配。通常采用材料定額消耗量比例或材料定額成本的比例進(jìn)行分配。通常采用按產(chǎn)品實(shí)用工時(shí)比例分配的方法;【提示】動(dòng)力費(fèi)用應(yīng)分別按用途和使用部門分配。按照儀表記錄、生產(chǎn)工時(shí)、定額消耗量比例進(jìn)行分配。【提示】制造費(fèi)用常用的分配標(biāo)準(zhǔn)有實(shí)用人工工時(shí)、定額人工工時(shí)、機(jī)器加工工時(shí)、直接人工費(fèi)用等比例分配的方法。

00:24

00:24

為什么附帶認(rèn)股權(quán)證債券的承銷費(fèi)用高于一般債務(wù)融資?:為什么附帶認(rèn)股權(quán)證債券的承銷費(fèi)用高于一般債務(wù)融資?因?yàn)榘l(fā)行認(rèn)股權(quán)證手續(xù)更復(fù)雜,相當(dāng)于又發(fā)行債券又發(fā)行認(rèn)股權(quán)證,要發(fā)行認(rèn)股權(quán)證,比單純發(fā)行債券需要的手續(xù)要多,所以承銷費(fèi)用較普通債券要高。

04:07

04:07

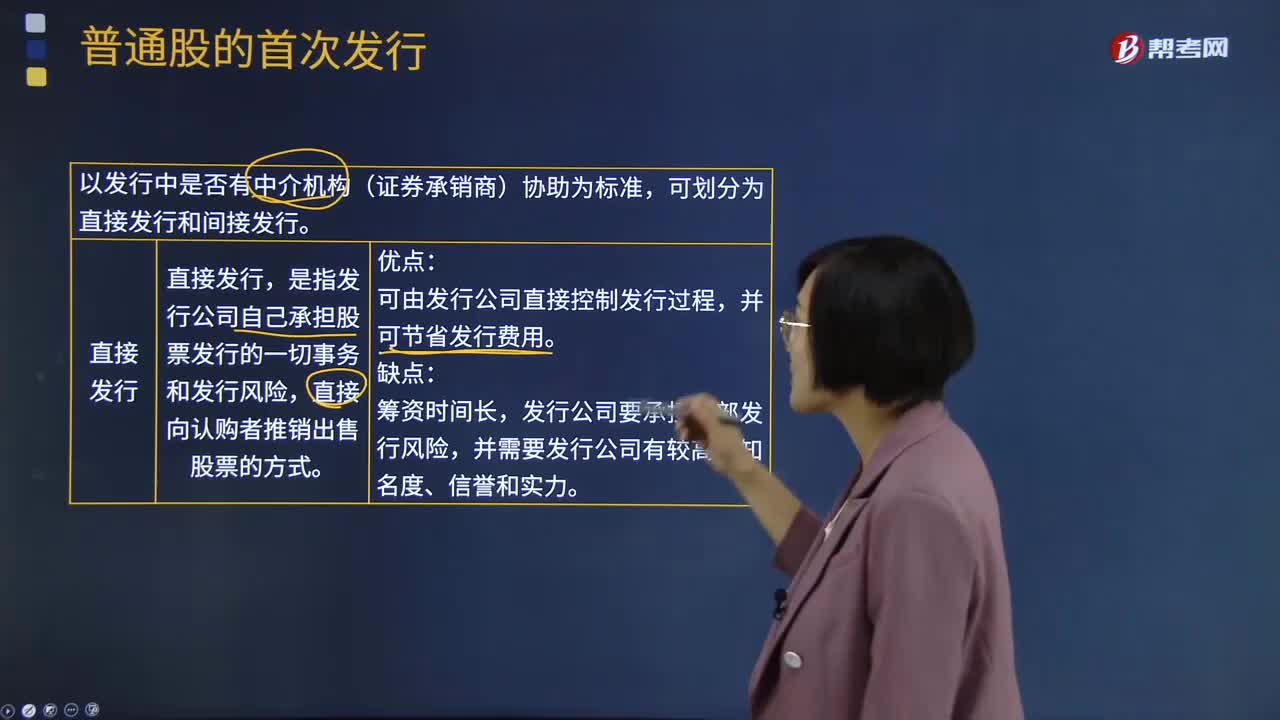

什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機(jī)構(gòu)(證券承銷商)協(xié)助為標(biāo)準(zhǔn),是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險(xiǎn),直接向認(rèn)購(gòu)者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險(xiǎn),間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務(wù)委托給證券經(jīng)營(yíng)機(jī)構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

08:05

08:05

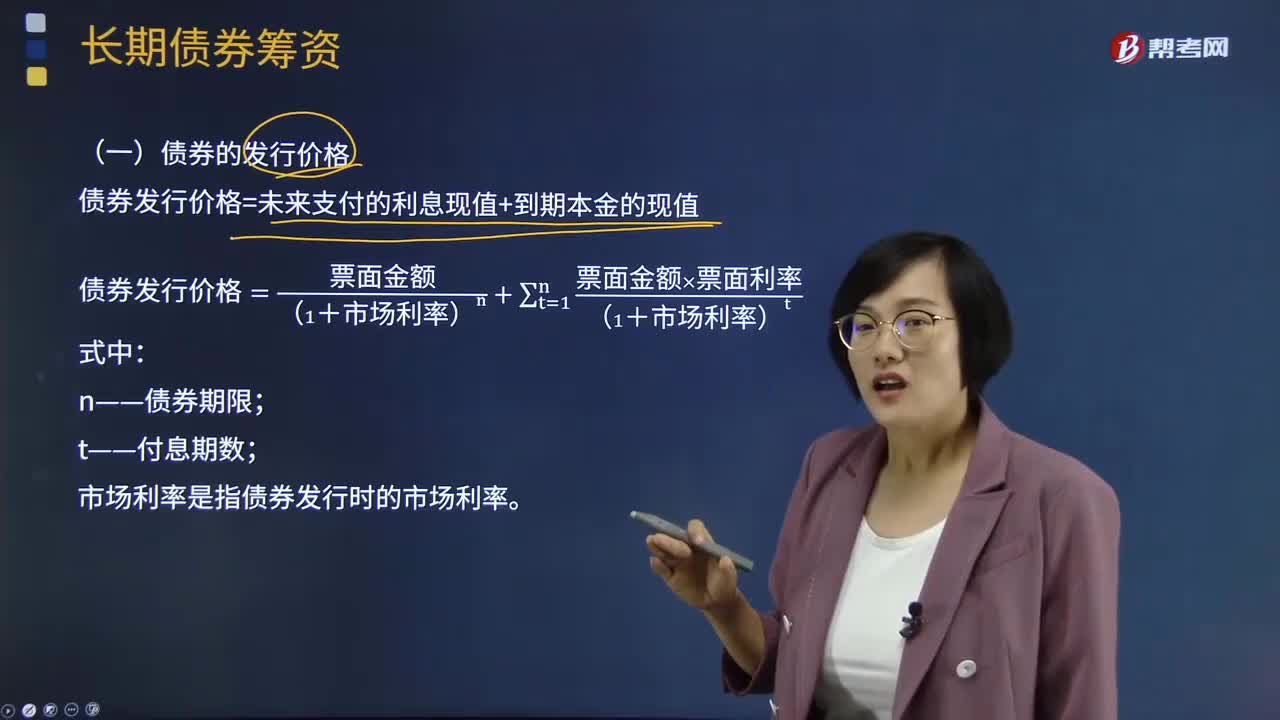

債券的發(fā)行價(jià)格是如何確定的?:債券的發(fā)行價(jià)格是如何確定的?債券發(fā)行價(jià)格是債券投資者認(rèn)購(gòu)新發(fā)行債券時(shí)實(shí)際支付的價(jià)格。發(fā)行債券通常先決定年限和利率,認(rèn)購(gòu)者要在不同的時(shí)間內(nèi)購(gòu)買同一種債券,有必要在債券利率和發(fā)行價(jià)格方面不斷進(jìn)行調(diào)整。也有時(shí)利率變更和發(fā)行價(jià)格微調(diào)兩者并用。由于債券的面額與發(fā)行價(jià)格可能有差異,所以債券的實(shí)際投資價(jià)值或投資收益就不僅取決于利率和償還期限,債券發(fā)行價(jià)格=未來支付的利息現(xiàn)值+到期本金的現(xiàn)值:

08:21

08:21

無形資產(chǎn)的后續(xù)計(jì)量是怎樣進(jìn)行會(huì)計(jì)處理的?:經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益的期限的。(1)運(yùn)用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;無形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計(jì)殘值后的金額,還應(yīng)扣除已計(jì)提的無形資產(chǎn)減值準(zhǔn)備累計(jì)金額:(1)有第三方承諾在無形資產(chǎn)使用壽命結(jié)束時(shí)購(gòu)買該無形資產(chǎn),企業(yè)選擇的無形資產(chǎn)攤銷方法。無形資產(chǎn)的攤銷金額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益(管理費(fèi)用、其他業(yè)務(wù)成本等)。

09:48

09:48

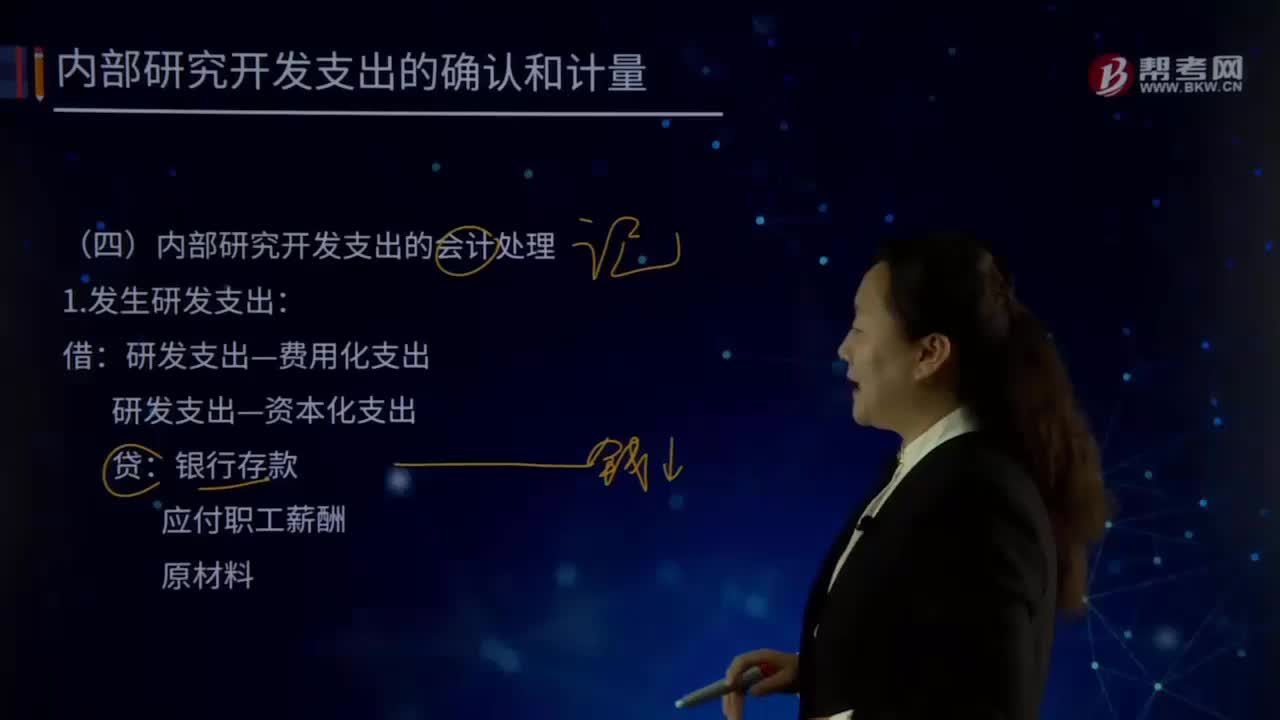

怎樣對(duì)內(nèi)部研究開發(fā)支出進(jìn)行會(huì)計(jì)處理?:怎樣對(duì)內(nèi)部研究開發(fā)支出進(jìn)行會(huì)計(jì)處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費(fèi)用化;計(jì)入當(dāng)期損益管理費(fèi)用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計(jì)人當(dāng)期損益管理費(fèi)用,如果確實(shí)無法區(qū)分研究階段的支出和開發(fā)階段的支出,應(yīng)將其所發(fā)生的研發(fā)支出全部費(fèi)用化。(二)內(nèi)部研究開發(fā)支出的會(huì)計(jì)處理:1.發(fā)生研發(fā)支出:管理費(fèi)用,研發(fā)支出—費(fèi)用化支出,研發(fā)支出—資本化支出。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日