-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30

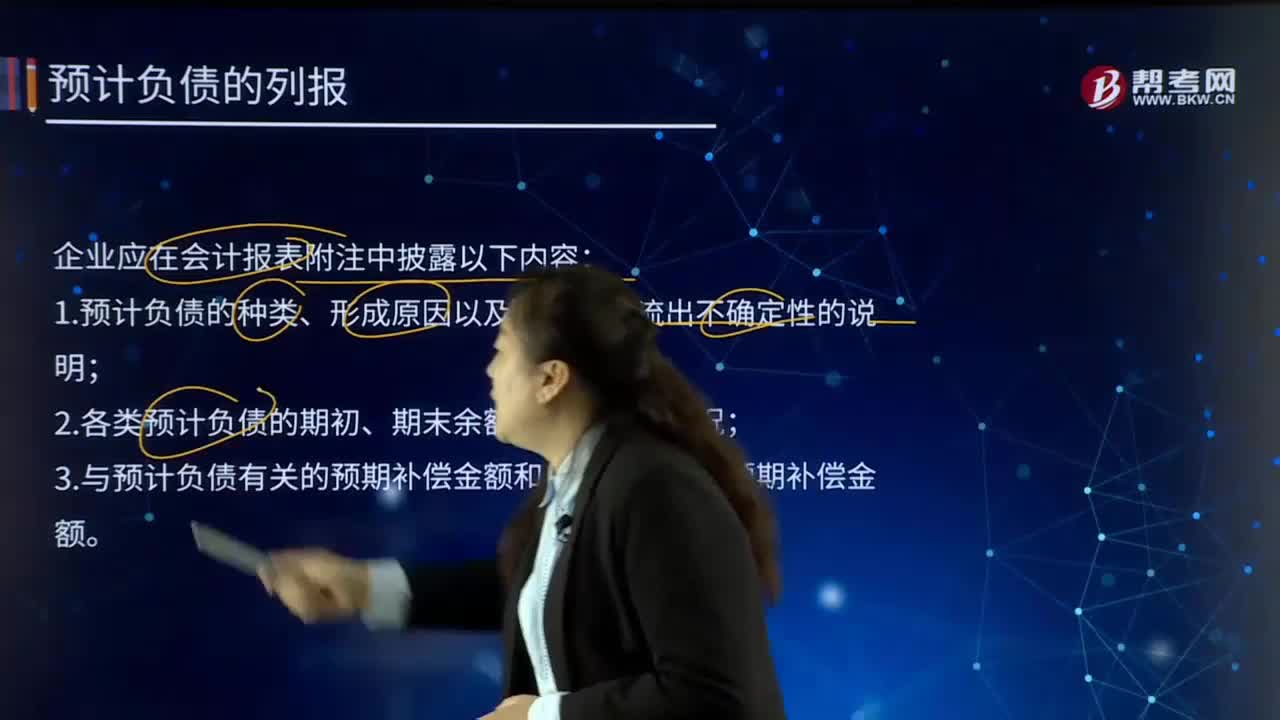

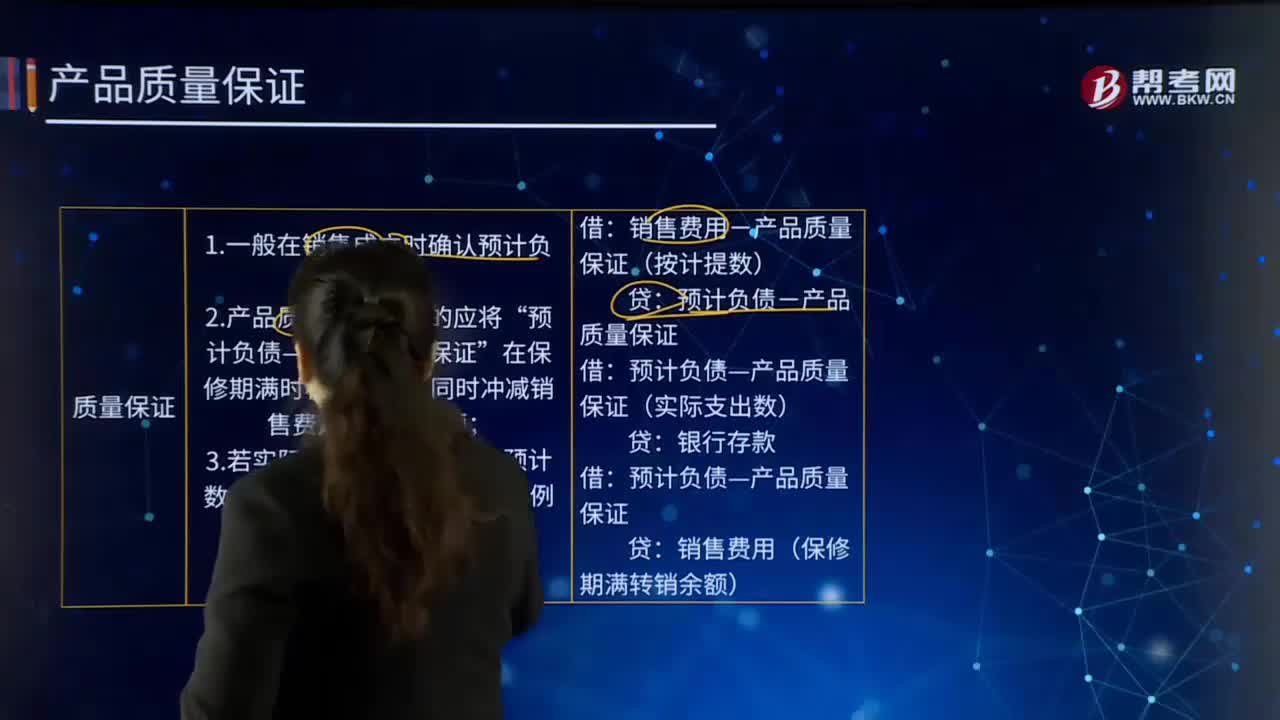

預(yù)計負債應(yīng)如何在會計報表附注中列報?:預(yù)計負債應(yīng)如何在會計報表附注中列報?預(yù)計負債是指根據(jù)或有事項等相關(guān)準則確認的各項預(yù)計負債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負債。預(yù)計負債是因或有事項可能產(chǎn)生的負債。企業(yè)應(yīng)將其確認為負債:二是該義務(wù)的履行很可能導(dǎo)致經(jīng)濟利益流出企業(yè),三是該義務(wù)的金額能夠可靠地計量;企業(yè)應(yīng)在會計報表附注中披露以下內(nèi)容。

08:30

08:30

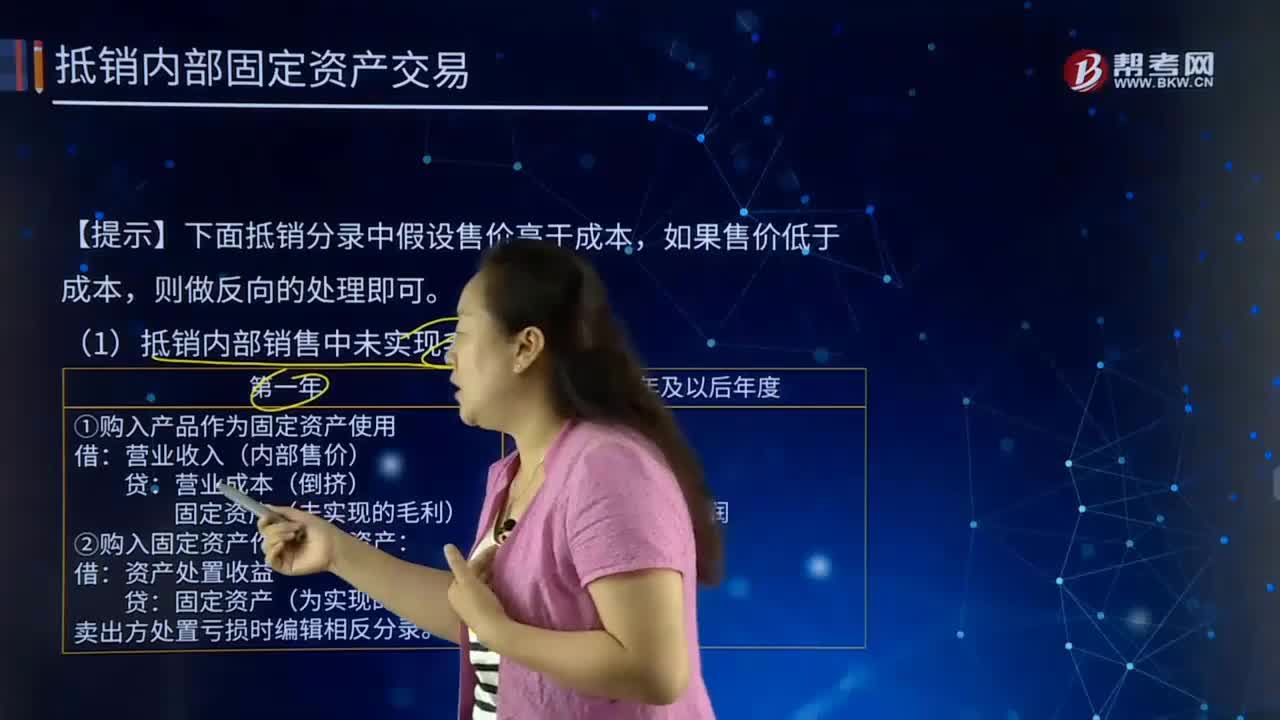

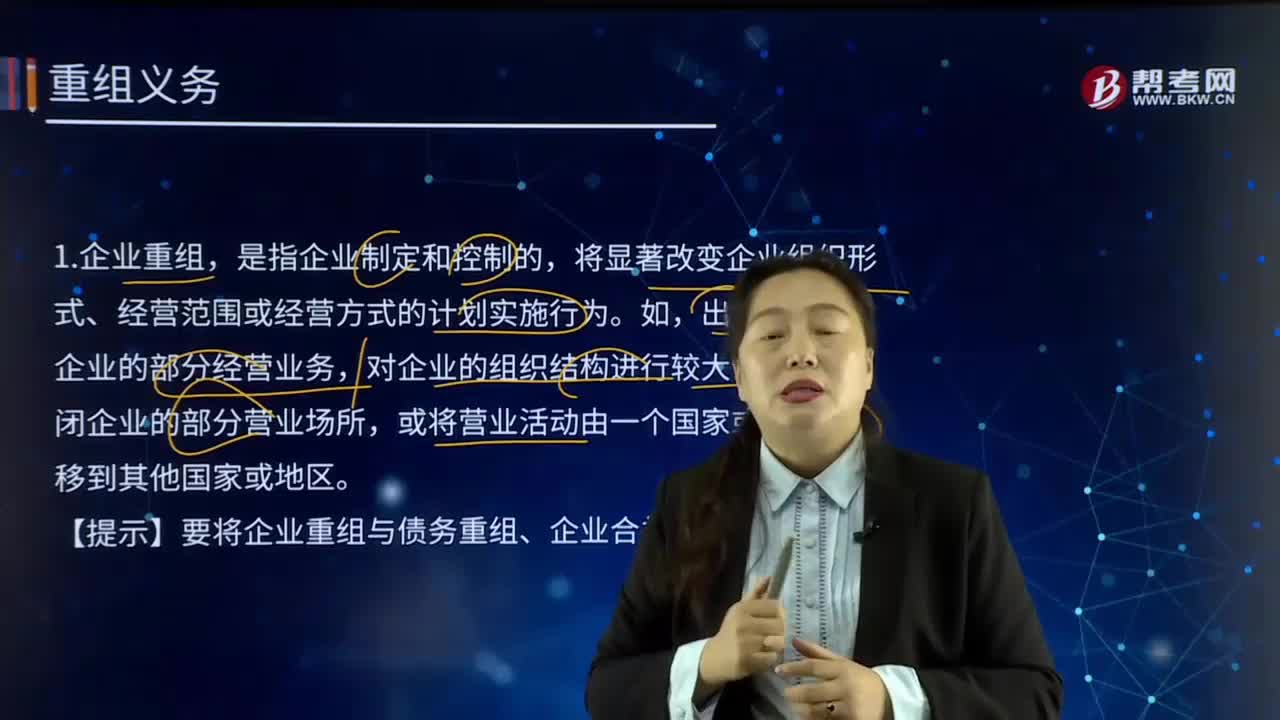

重組義務(wù)在具體實例中是如何應(yīng)用的?:2.企業(yè)重組確認預(yù)計負債要同時符合下列條件:3.只能將與重組相關(guān)的直接支出確認為預(yù)計負債,直接支出是企業(yè)重組必須承擔(dān)的,【解讀】在計量與重組義務(wù)相關(guān)的預(yù)計負債時,不能考慮處置相關(guān)資產(chǎn)可能形成的利得或損失,預(yù)計負債—租賃撤銷費:D.可供出售權(quán)益工具投資公允價值的增加,【解析】無法支付的應(yīng)付款項應(yīng)計入營業(yè)外收入,因產(chǎn)品質(zhì)量保證確認的預(yù)計負債計入銷售費用。研發(fā)項目在研究階段的支出計入管理費用

03:17

03:17

在具體實例中,是如何應(yīng)用產(chǎn)品質(zhì)量保證的?:是如何應(yīng)用產(chǎn)品質(zhì)量保證的?通常指銷售商或制造商在銷售產(chǎn)品或提供勞務(wù)后,若產(chǎn)品或勞務(wù)在正常使用過程中出現(xiàn)質(zhì)量或與之相關(guān)的其他屬于正常范圍的問題,企業(yè)負有更換產(chǎn)品、免費或只收成本價進行修理等責(zé)任。企業(yè)應(yīng)當(dāng)在符合確認條件的情況下,于銷售成立時確認預(yù)計負債。甲公司20×8年度第一季度實際發(fā)生的維修費為850 000元,(1)確認與產(chǎn)品質(zhì)量保證有關(guān)的預(yù)計負債:銷售費用——產(chǎn)品質(zhì)量保證 900 000:

13:54

13:54

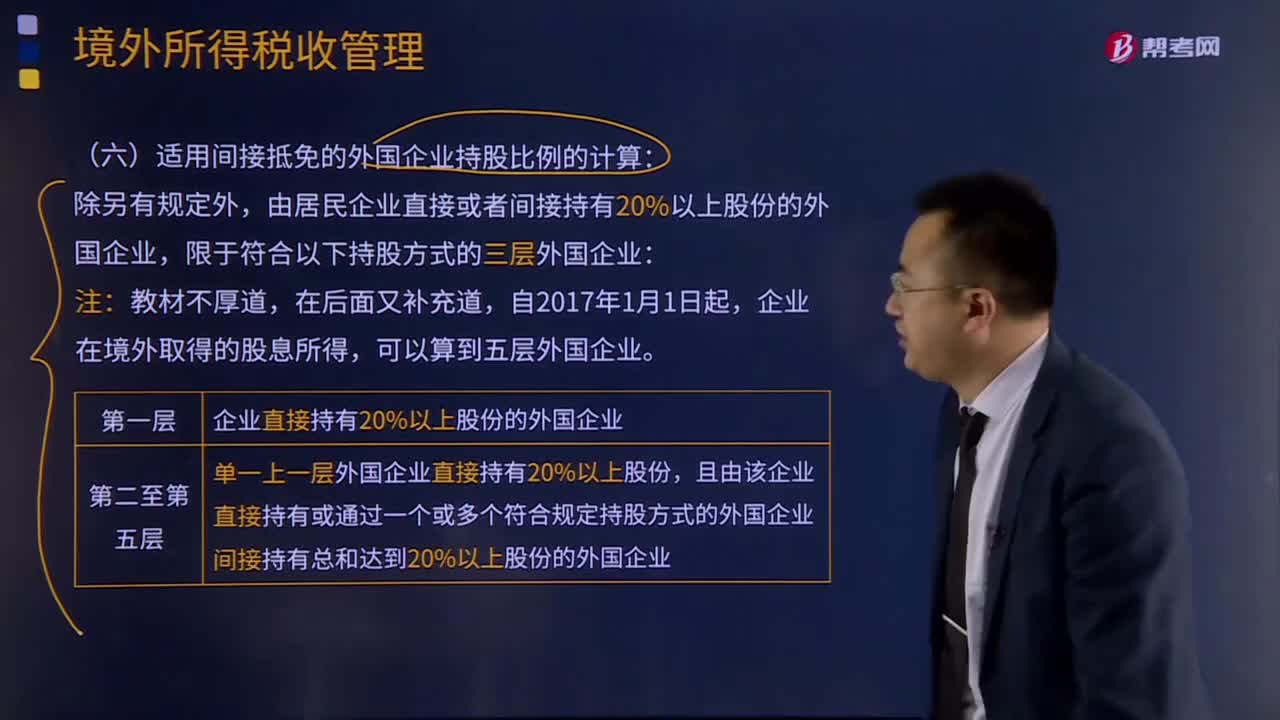

適用間接抵免的外國企業(yè)持股比例是如何計算的?:適用間接抵免的外國企業(yè)持股比例是如何計算的?并且B企業(yè)直接持有C企業(yè)20%股份:中國居民A企業(yè)直接持有甲國B企業(yè)20%股份。A企業(yè)可按標準抵免從甲國B企業(yè)取得的股息所負擔(dān)的所得稅額,B企業(yè)對C企業(yè)的持股符合標準,而A企業(yè)對C企業(yè)的直接持股比例不符合標準;A企業(yè)直接持有C企業(yè)16%股份,A企業(yè)對C企業(yè)的間接持股比例也不符合標準,由于A企業(yè)持有C企業(yè)的股份直接比例和間接比例都不足20%。

07:17

07:17

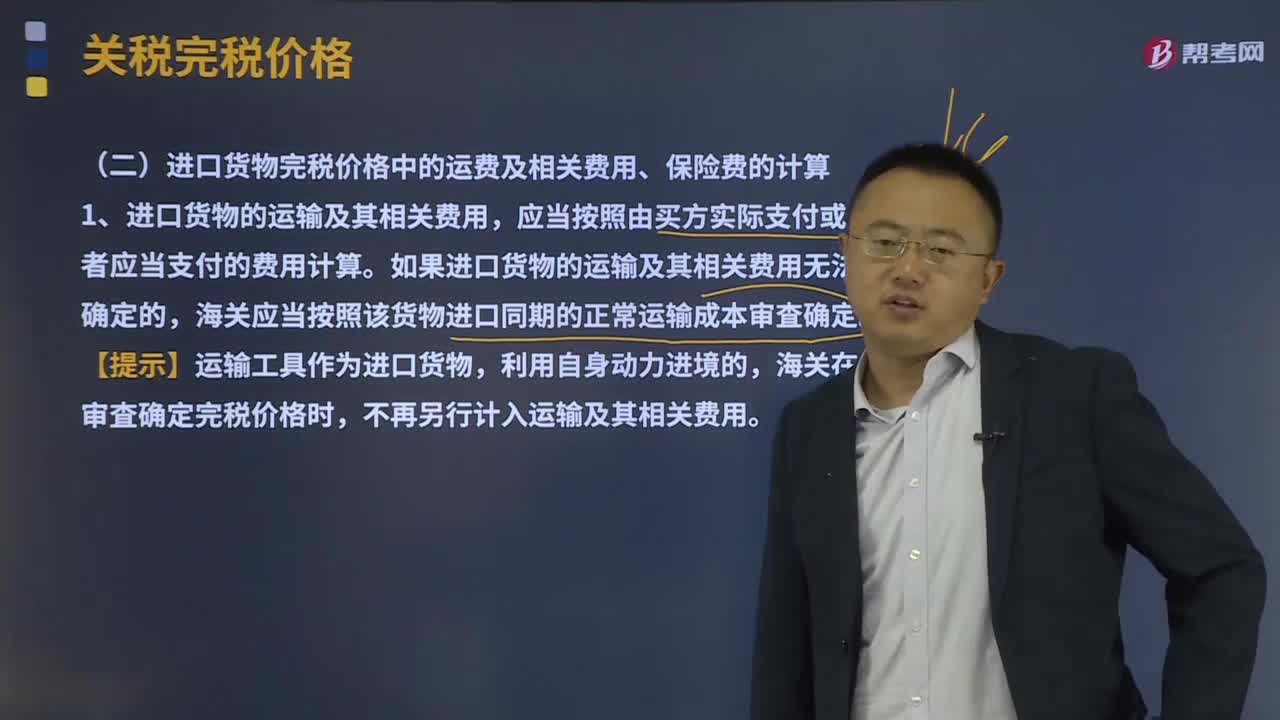

進口貨物完稅價格中的運費及相關(guān)費用、保險費如何計算?:進口貨物完稅價格中的運費及相關(guān)費用、保險費如何計算?進口貨物的運輸及其相關(guān)費用,應(yīng)當(dāng)按照由買方實際支付或者應(yīng)當(dāng)支付的費用計算。如果進口貨物的運輸及其相關(guān)費用無法確定的,海關(guān)應(yīng)當(dāng)按照該貨物進口同期的正常運輸成本審査確定。海關(guān)在審査確定完稅價格時,進口貨物的保險費,如果進口貨物的保險費無法確定或者未實際發(fā)生,應(yīng)當(dāng)以郵費作為運輸及其相關(guān)費用、保險費,請計算該卷煙廠當(dāng)月進口環(huán)節(jié)繳納稅金( )萬元:

18:20

18:20

出口關(guān)稅稅率和關(guān)稅稅率如何運用?:應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率,應(yīng)當(dāng)適用指運地海關(guān)接受該貨物申報進口之日實施的稅率,【指運地】指運地是指進口轉(zhuǎn)關(guān)貨物報關(guān)發(fā)運的地點,應(yīng)當(dāng)適用啟運地海關(guān)接受該貨物申報出口之日實施的稅率:應(yīng)當(dāng)適用每次貨物進出口時海關(guān)接受該貨物申報之日實施的稅率;6、因超過規(guī)定期限未申報而由海關(guān)依法變賣的進口貨物,其稅款計征應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率。

07:57

07:57

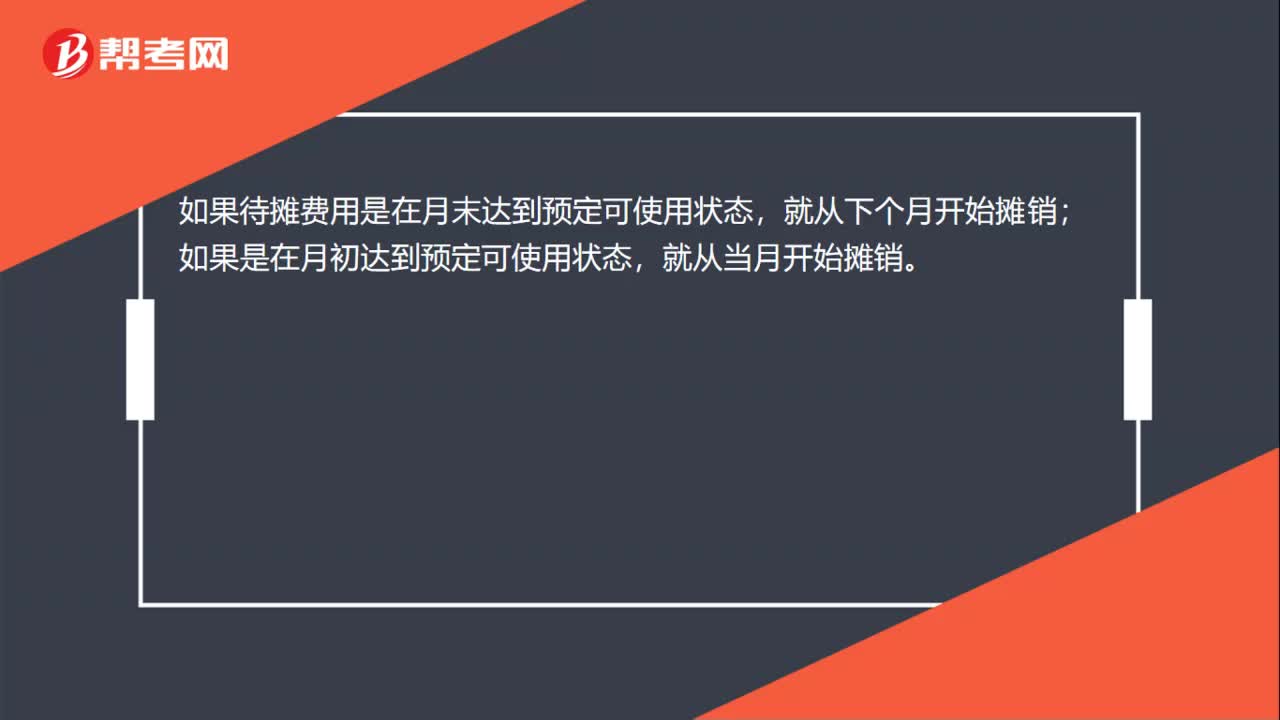

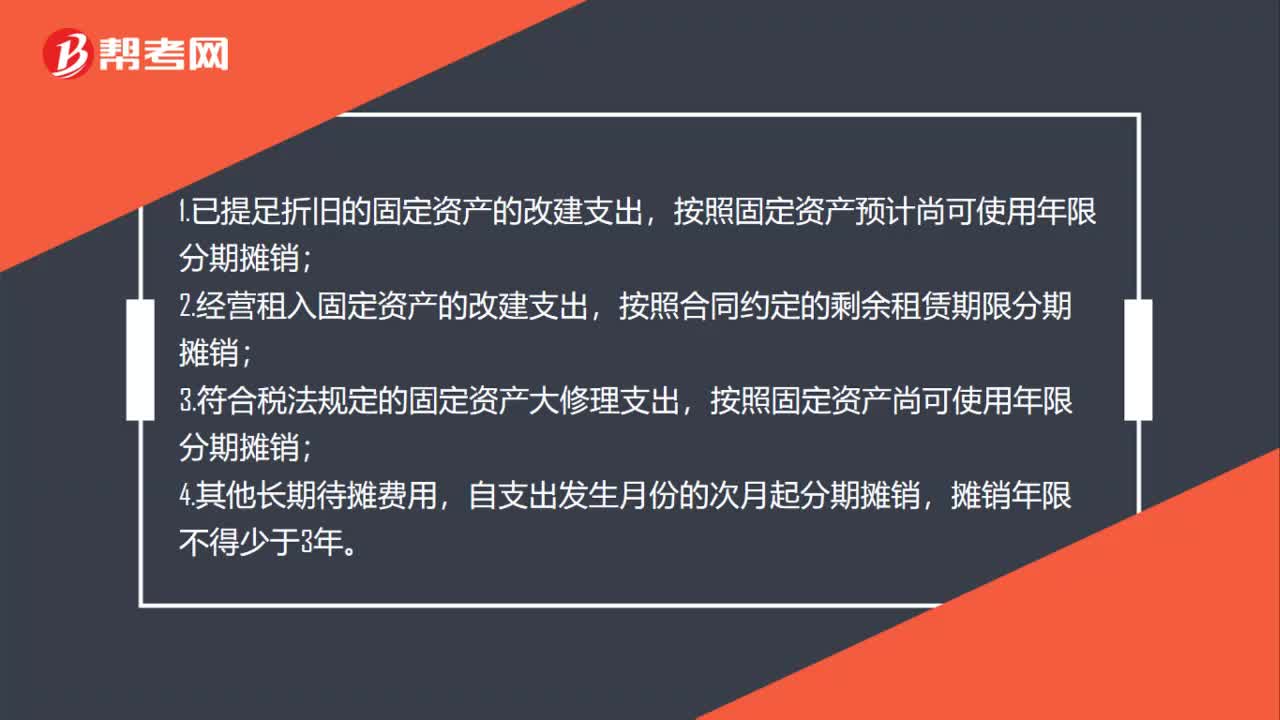

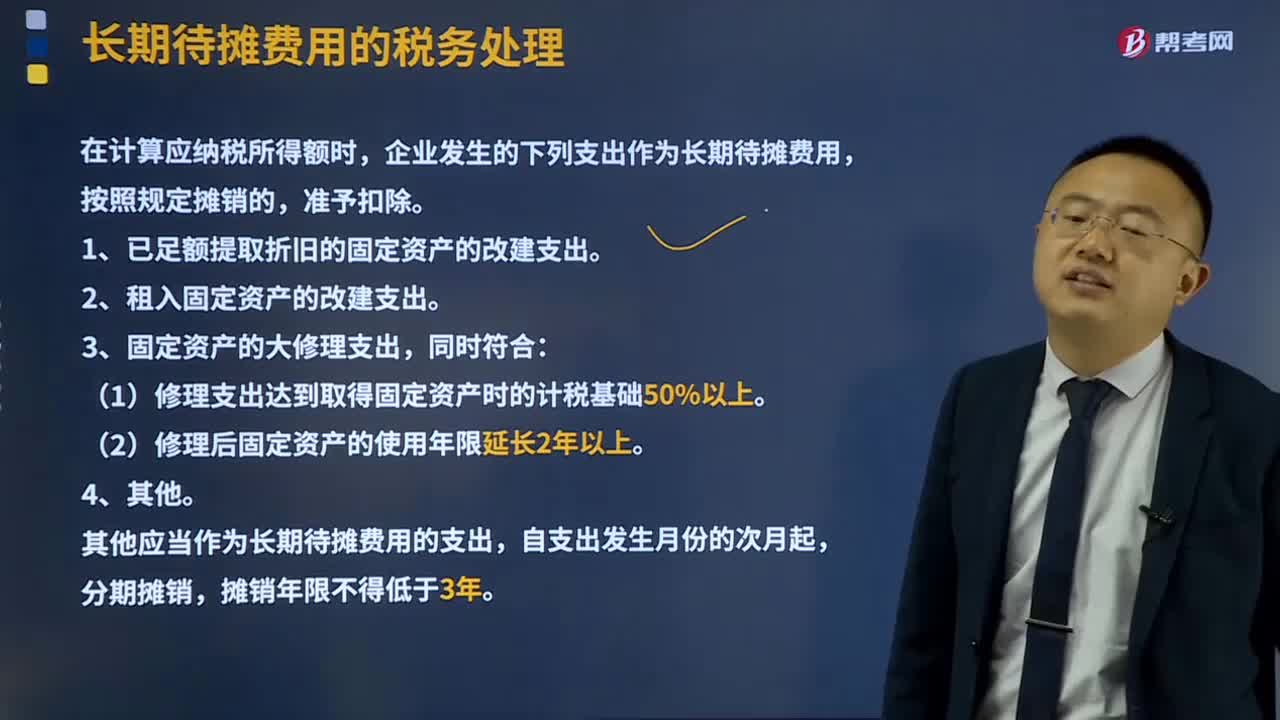

長期待攤費用的稅務(wù)是如何處理的?:長期待攤費用的稅務(wù)是如何處理的?在計算應(yīng)納稅所得額時,企業(yè)發(fā)生的下列支出作為長期待攤費用,按照規(guī)定攤銷的,1、已足額提取折舊的固定資產(chǎn)的改建支出。2、租入固定資產(chǎn)的改建支出。3、固定資產(chǎn)的大修理支出,(1)修理支出達到取得固定資產(chǎn)時的計稅基礎(chǔ)50%以上。(2)修理后固定資產(chǎn)的使用年限延長2年以上。其他應(yīng)當(dāng)作為長期待攤費用的支出,B.租入固定資產(chǎn)的改建支出C.固定資產(chǎn)的大修理支出

00:47

00:47

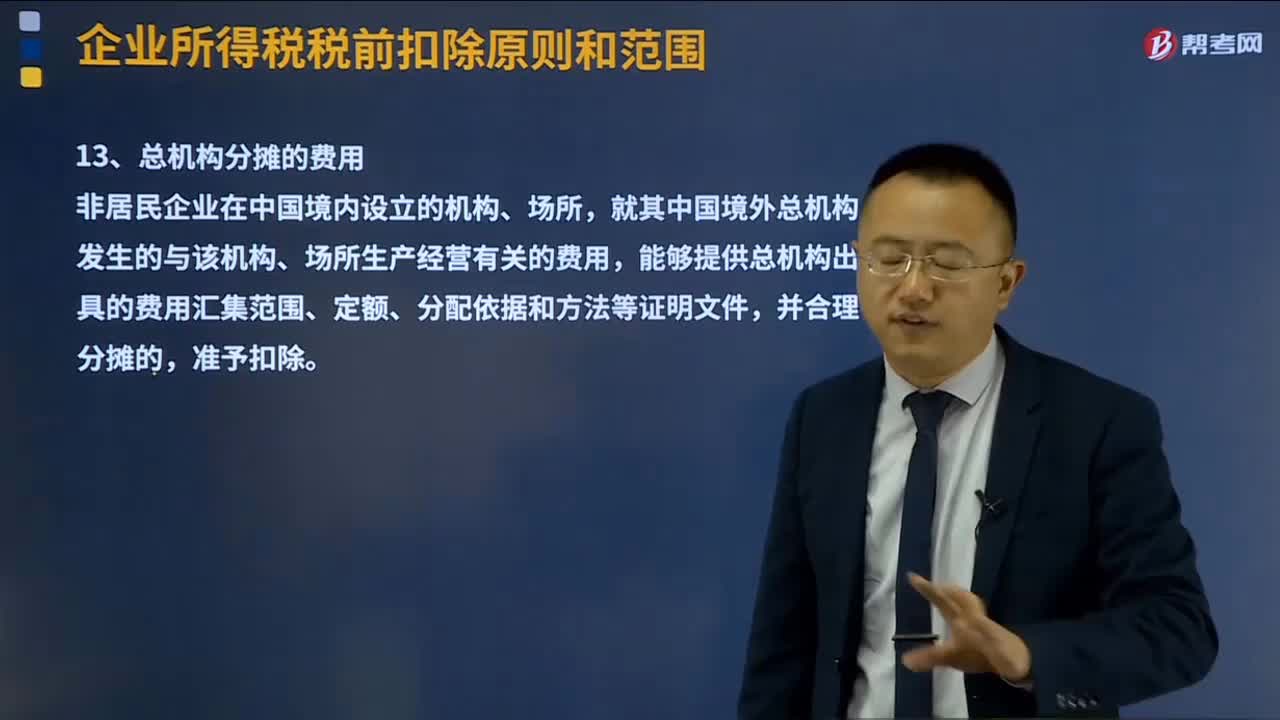

總機構(gòu)分攤的費用如何扣除?:總機構(gòu)分攤的費用如何扣除?就其中國境外總機構(gòu)發(fā)生的與該機構(gòu)、場所生產(chǎn)經(jīng)營有關(guān)的費用,能夠提供總機構(gòu)出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件,一、所分攤的費用必須是由中國境外總機構(gòu)所負擔(dān),且這部分費用是與其在中國境內(nèi)設(shè)立的機構(gòu)、場所的生產(chǎn)經(jīng)營有關(guān),否則不得作為本條規(guī)定的分攤費用。二、在中國境內(nèi)設(shè)立的機構(gòu)、場所能夠提供總機構(gòu)出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件。

06:26

06:26

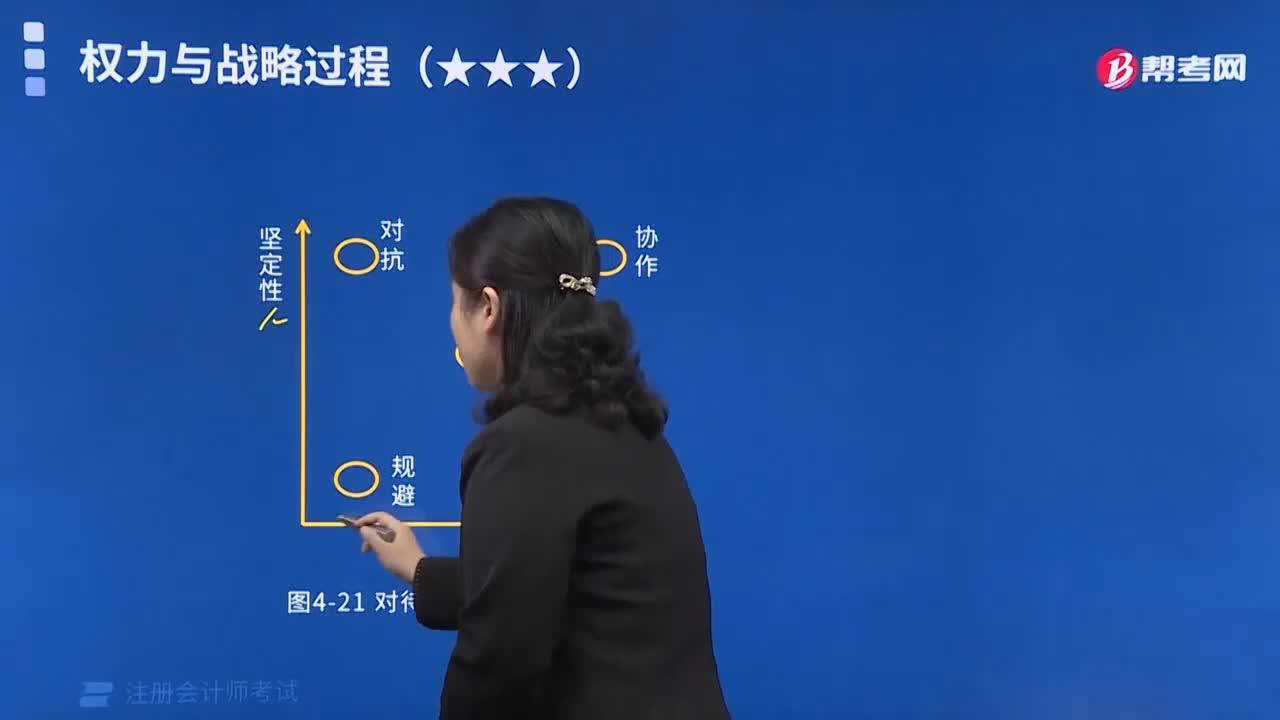

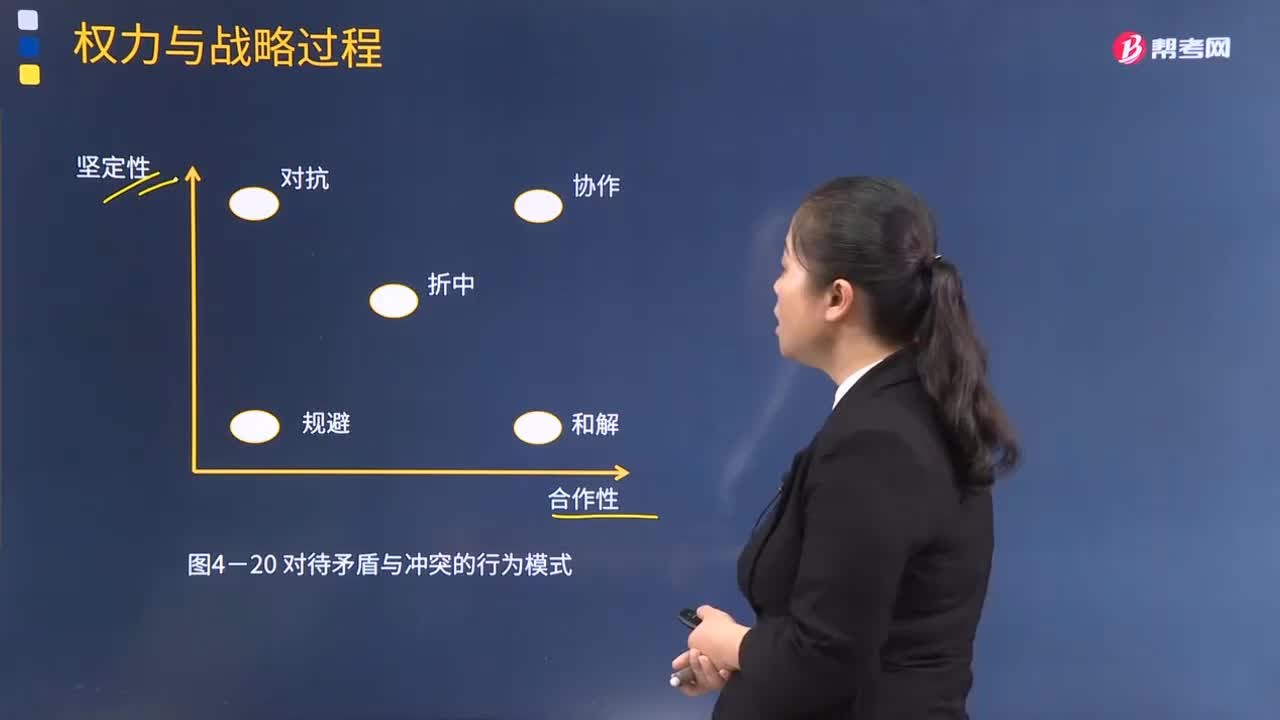

在戰(zhàn)略決策與實施過程中的權(quán)力運用是怎樣的?:如果用合作性和堅定性兩維坐標來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實施過程中的行為模式,一方利益相關(guān)者面對利益矛盾與沖突時。和解模式通常表現(xiàn)為默認和讓步,堅定行為與合作行為的組合,不堅定行為與不合作行為的組合。公司管理層對待和處理這場沖突的策略是()。【解析】本題主要考查的是戰(zhàn)略管理中的權(quán)利與利益相關(guān)者。如果用合作性和堅定性兩維坐標來描述企業(yè)某一利益相關(guān)者在企業(yè)戰(zhàn)略決策與實施過程的行為模式。

00:18

00:18

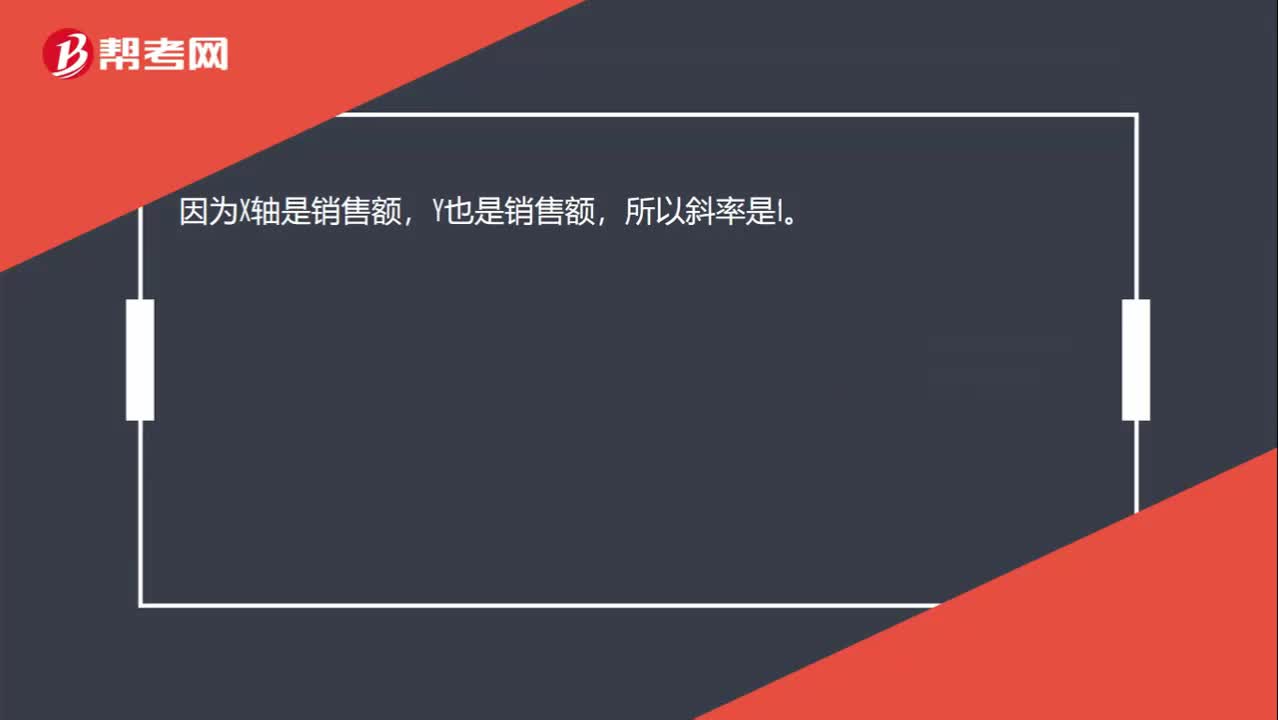

在“銷售”以金額表示的邊際貢獻式本量利圖中,銷售收入線的斜率是什么?:在“銷售”以金額表示的邊際貢獻式本量利圖中,銷售收入線的斜率是什么?因為X軸是銷售額,Y也是銷售額,所以斜率是1。

09:31

09:31

有哪些案例可以體現(xiàn)函證實施存在的問題?:2.某注冊會計師在對綠大地2010年末和2011年6月30日的往來科目余額進行函證時,審計事務(wù)所對天能科技實際控制的幾家殼公司進行函證,審計程序最大問題是函證程序缺失或沒有有效控制函證;C.執(zhí)行其他審計程序可以確認的應(yīng)收款項;選項CD做法會因影響注冊會計師獲取審計證據(jù)的可靠性,注冊會計師可選擇資產(chǎn)負債表日前適當(dāng)日期為截止日實施函證。

07:48

07:48

注冊會計師在審計中運用實際執(zhí)行的重要性有哪些用途?:1.注冊會計師在計劃審計工作時可能根據(jù)實際執(zhí)行的重要性確定需要對哪些類型的交易、賬戶余額和披露實施進一步審計程序,(1)單個金額低于實際執(zhí)行的重要性的財務(wù)報表項目匯總起來可能金額重大(可能遠超過財務(wù)報表整體的重要性),不能僅僅因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。不能因為其金額低于實際執(zhí)行的重要性而不實施進一步審計程序。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日