注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:28

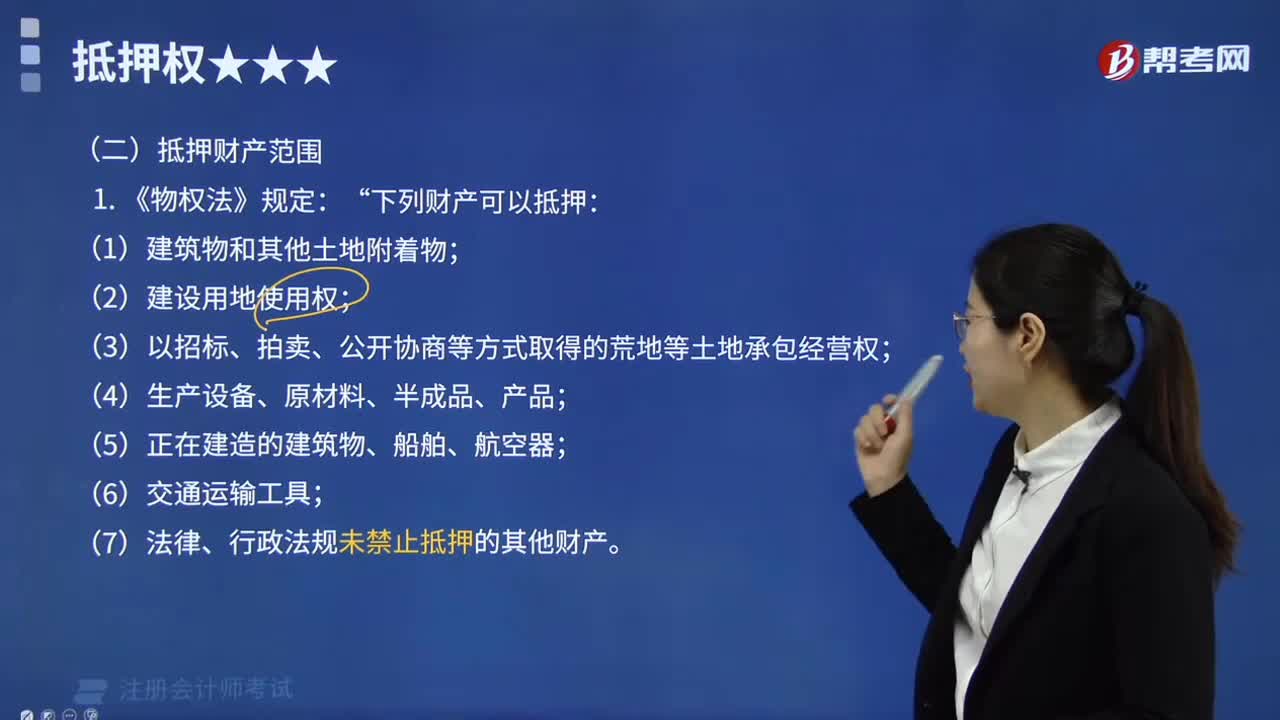

05:28抵押財(cái)產(chǎn)的范圍包括哪些?:抵押財(cái)產(chǎn)的范圍包括哪些?

21:40

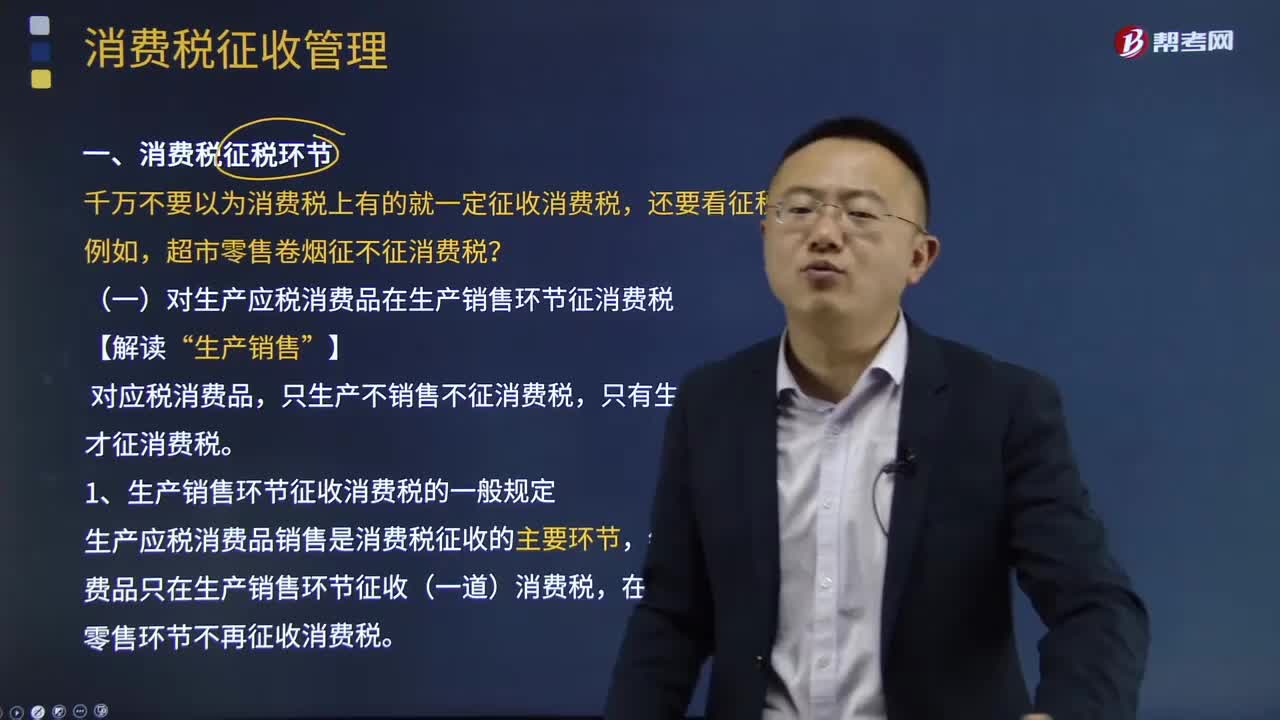

21:40消費(fèi)稅征稅環(huán)節(jié)包括哪些方面?:消費(fèi)稅征稅環(huán)節(jié)包括哪些方面?

07:08

07:08城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?:城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?(一)城鎮(zhèn)土地使用稅納稅義務(wù)人:1.城鎮(zhèn)土地使用稅納稅義務(wù)人一般規(guī)定:城鎮(zhèn)土地使用稅的納稅義務(wù)人是使用城市、縣城、建制鎮(zhèn)和工礦區(qū)土地的單位和個(gè)人,2.城鎮(zhèn)土地使用稅納稅義務(wù)人分類:城鎮(zhèn)土地使用稅納稅義務(wù)人納稅人通常包括以下幾類:這塊土地的城鎮(zhèn)土地使用稅的納稅人應(yīng)是對(duì)這塊土地?fù)碛惺褂脵?quán)的每一個(gè)人或每一個(gè)單位。

03:45

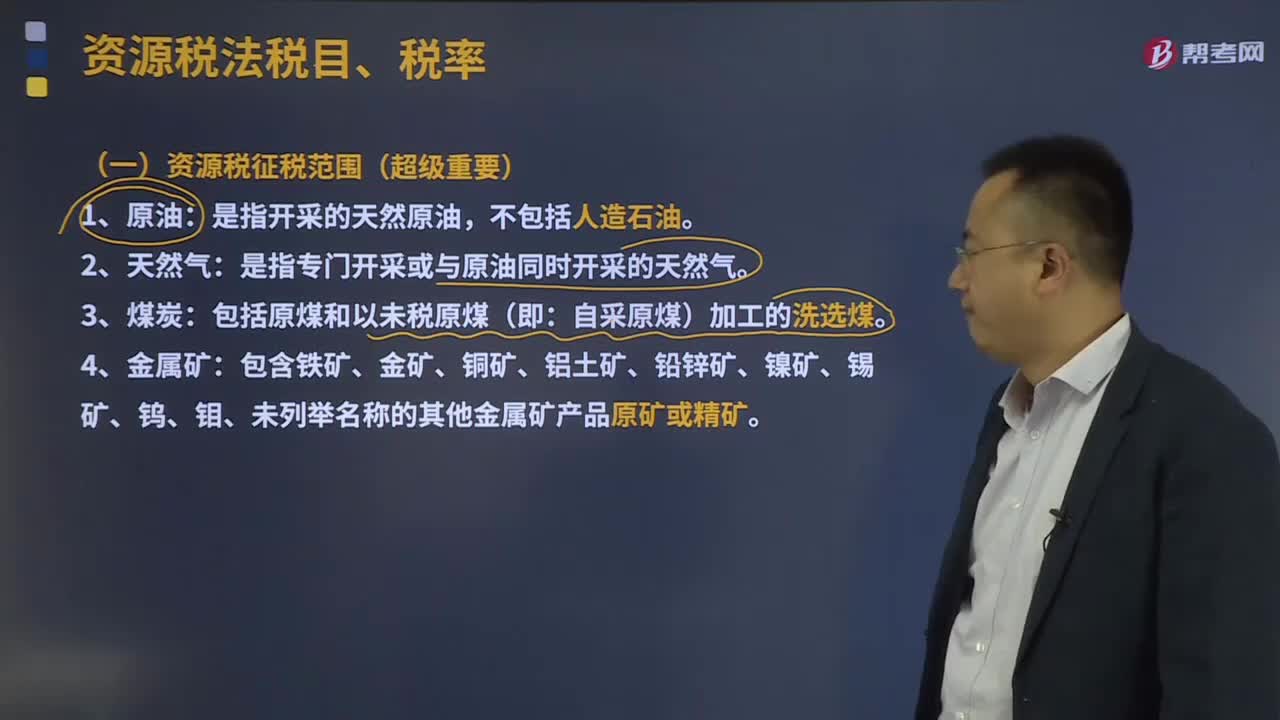

03:45資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開(kāi)采的天然原油,是指專門(mén)開(kāi)采或與原油同時(shí)開(kāi)采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開(kāi)采主礦產(chǎn)品的過(guò)程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價(jià)定率或者從量定額的辦法計(jì)征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計(jì)算“

08:25

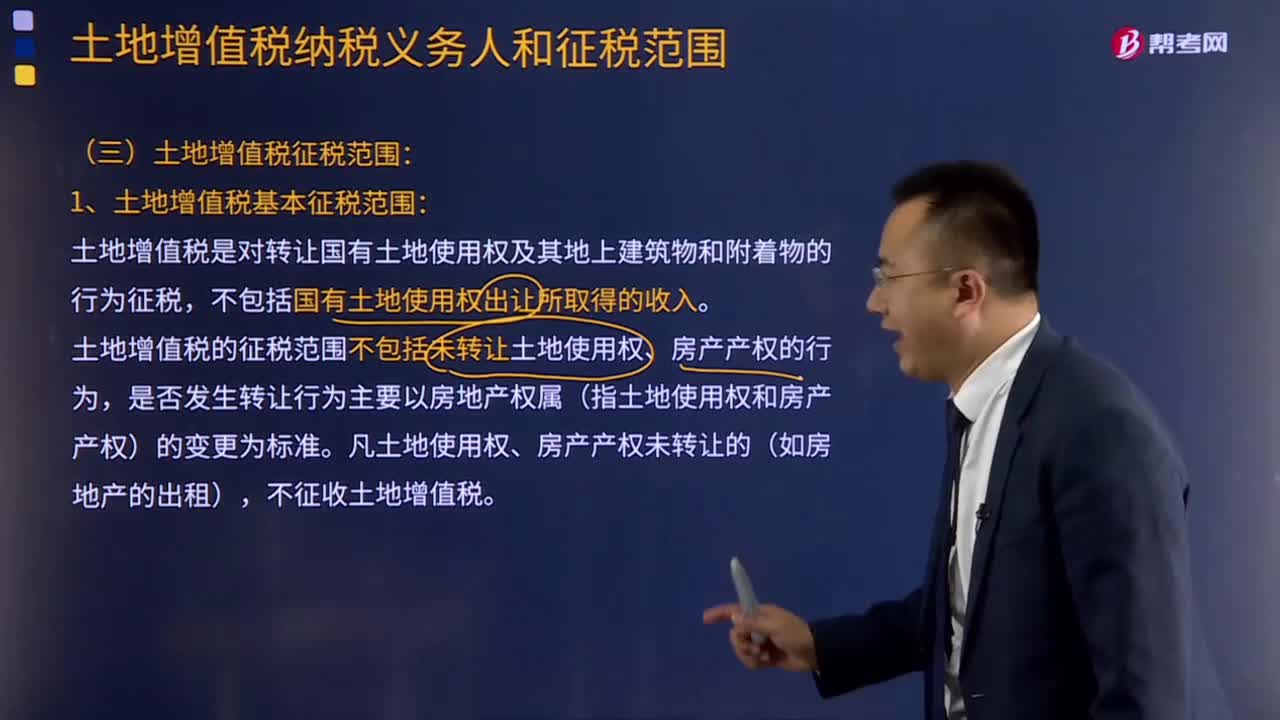

08:25土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國(guó)有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國(guó)有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標(biāo)準(zhǔn)。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

03:38

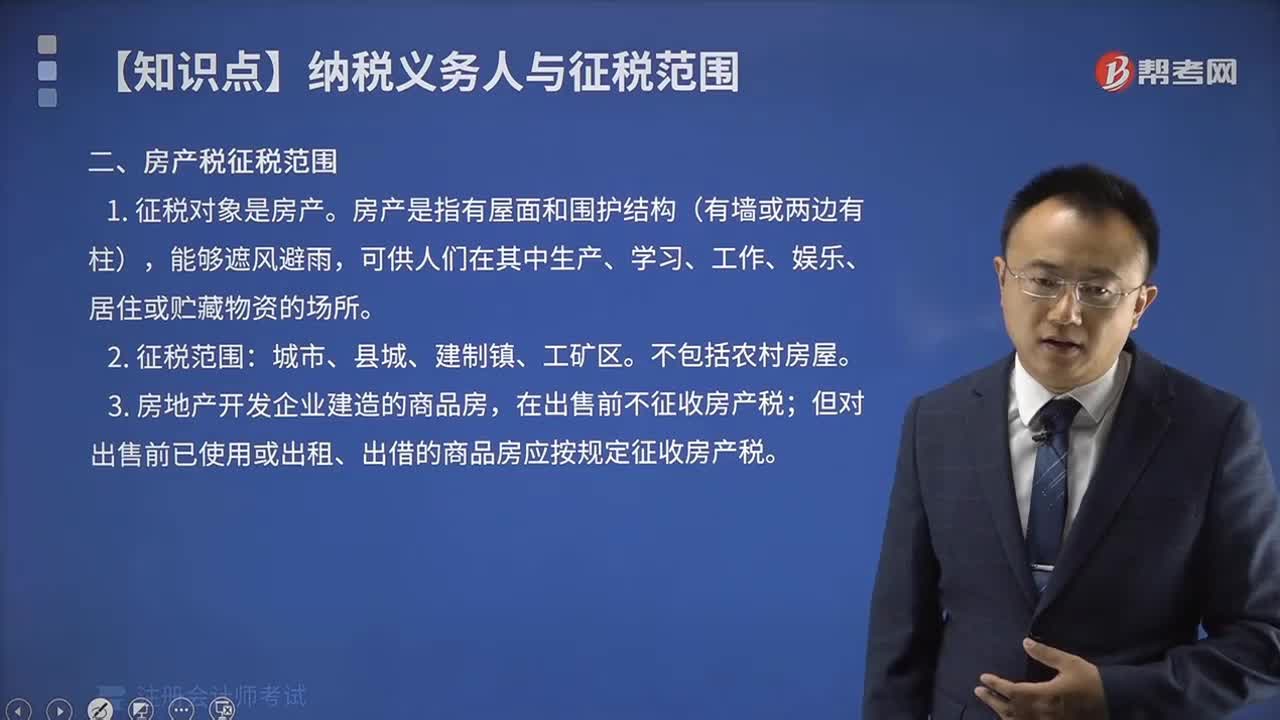

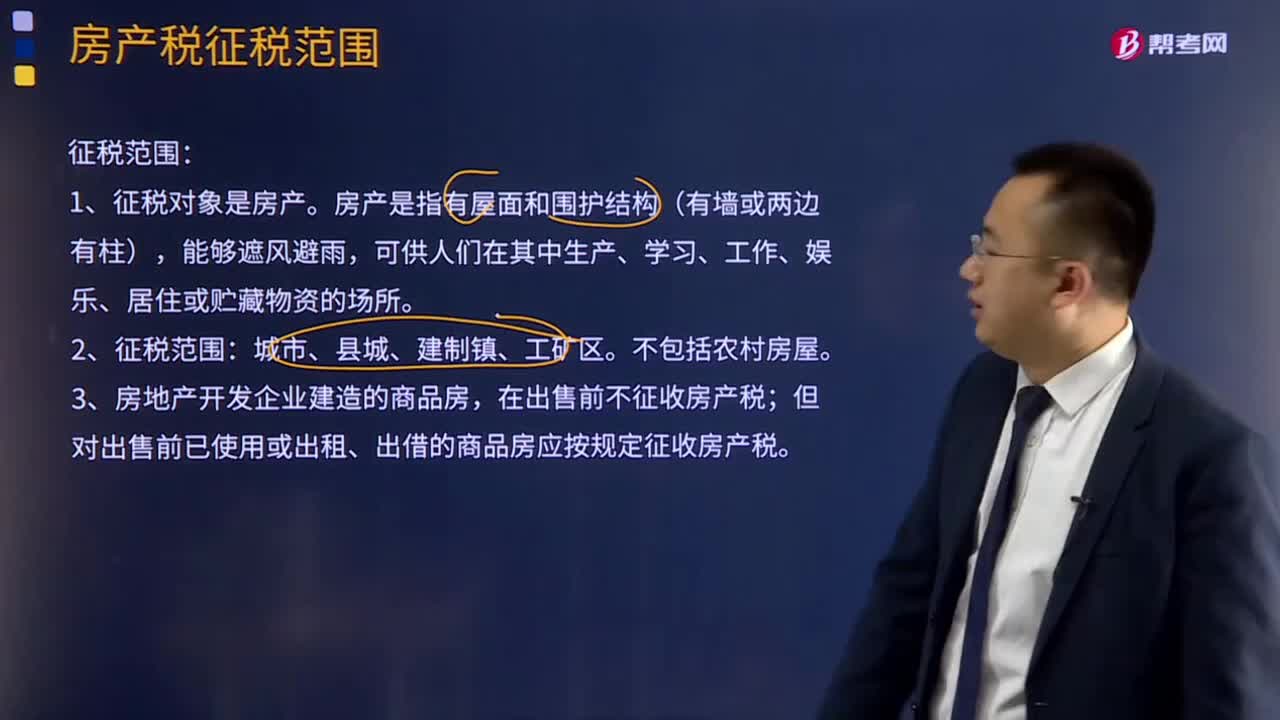

03:38房產(chǎn)稅征稅范圍有哪些?:房產(chǎn)稅征稅范圍有哪些?房產(chǎn)稅征稅范圍包括:在出售前不征收房產(chǎn)稅;但對(duì)出售前已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅。A.農(nóng)村的居住用房,D.尚未使用或出租而待售的商品房,房產(chǎn)稅的征稅范圍為城市、縣城、建制鎮(zhèn)和工礦區(qū),房產(chǎn)稅以房產(chǎn)為征稅對(duì)象,不屬于房產(chǎn)稅的征稅范圍。房地產(chǎn)開(kāi)發(fā)企業(yè)建造的商品房,但對(duì)出售前房地產(chǎn)開(kāi)發(fā)企業(yè)已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅

00:28

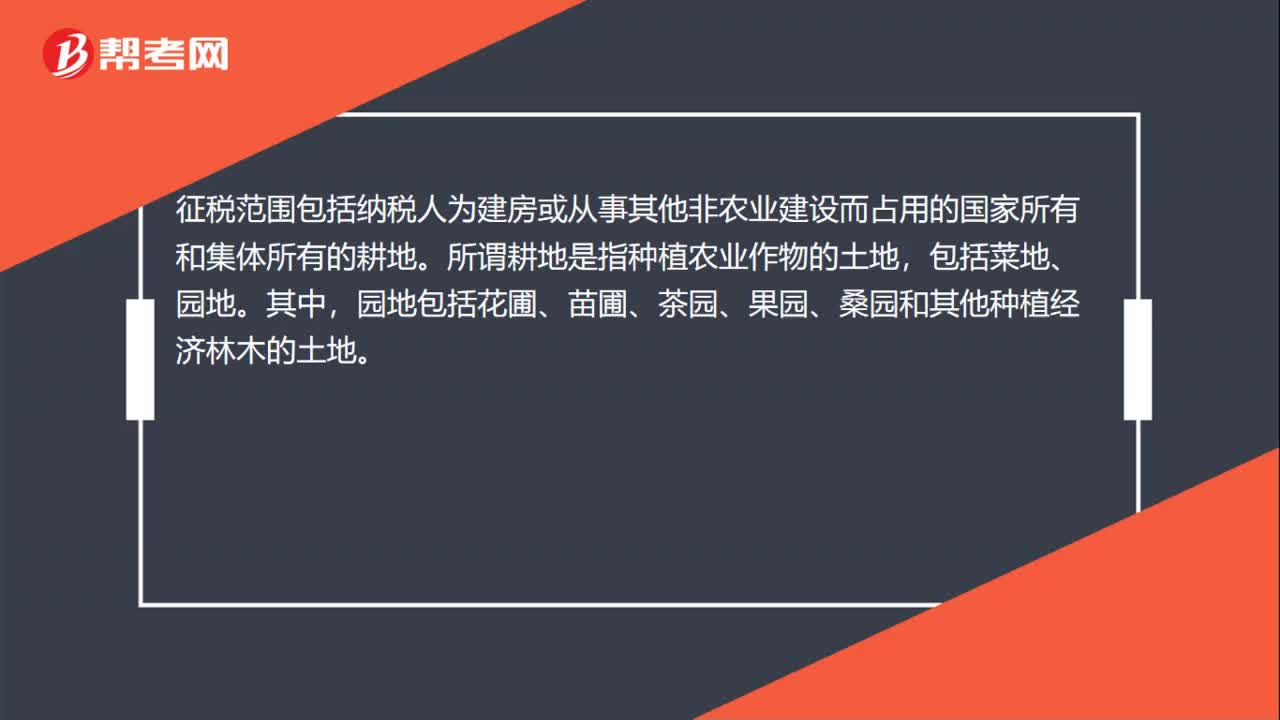

00:28耕地占用稅的征稅范圍有哪些?:耕地占用稅的征稅范圍有哪些?征稅范圍包括納稅人為建房或從事其他非農(nóng)業(yè)建設(shè)而占用的國(guó)家所有和集體所有的耕地。所謂耕地是指種植農(nóng)業(yè)作物的土地,包括菜地、園地。其中,園地包括花圃、苗圃、茶園、果園、桑園和其他種植經(jīng)濟(jì)林木的土地。

00:29

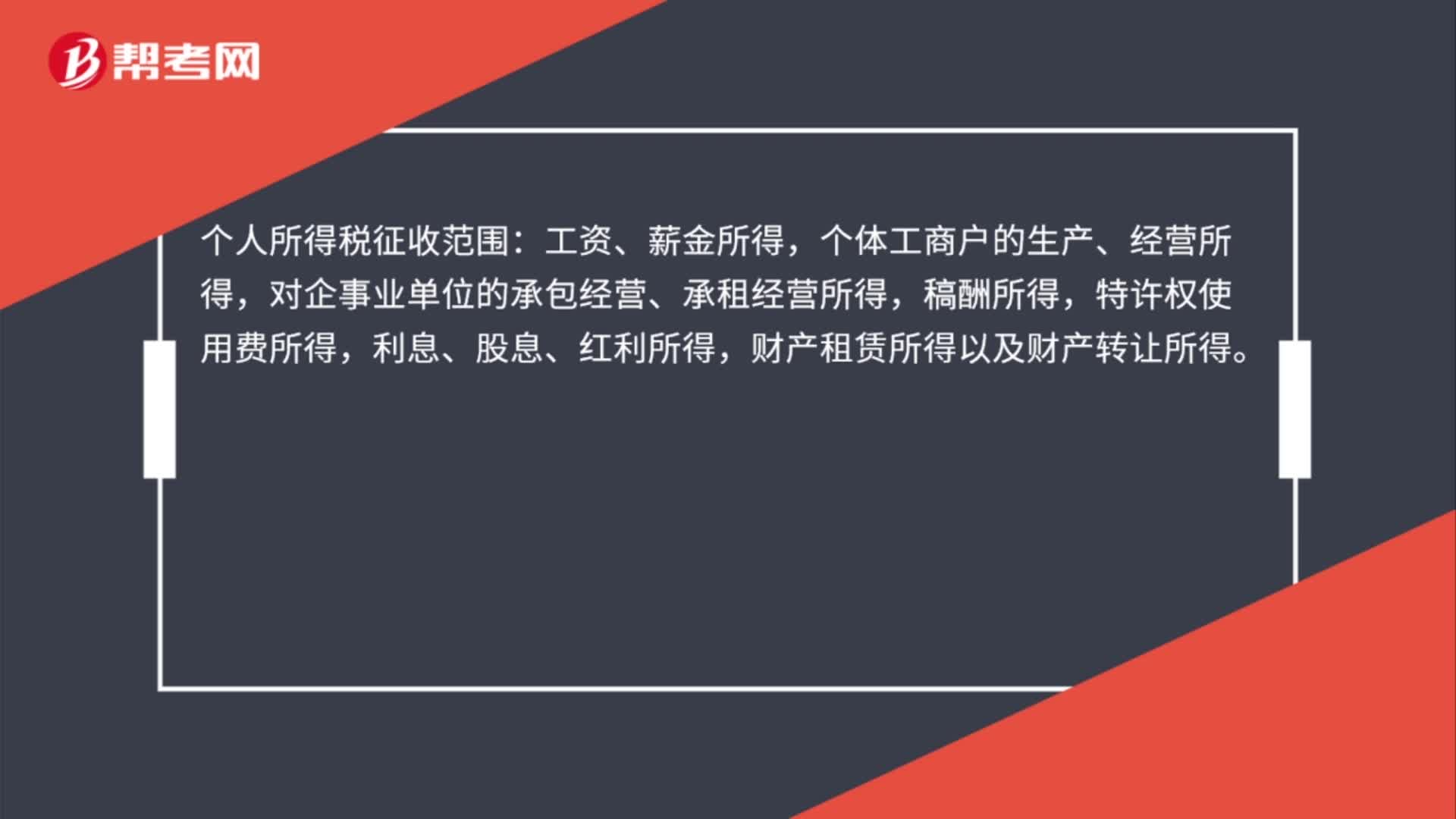

00:29個(gè)稅征收范圍包括哪些?:個(gè)稅征收范圍包括哪些?個(gè)人所得稅征收范圍:工資、薪金所得,個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得,對(duì)企事業(yè)單位的承包經(jīng)營(yíng)、承租經(jīng)營(yíng)所得,稿酬所得,特許權(quán)使用費(fèi)所得,利息、股息、紅利所得,財(cái)產(chǎn)租賃所得以及財(cái)產(chǎn)轉(zhuǎn)讓所得。

08:56

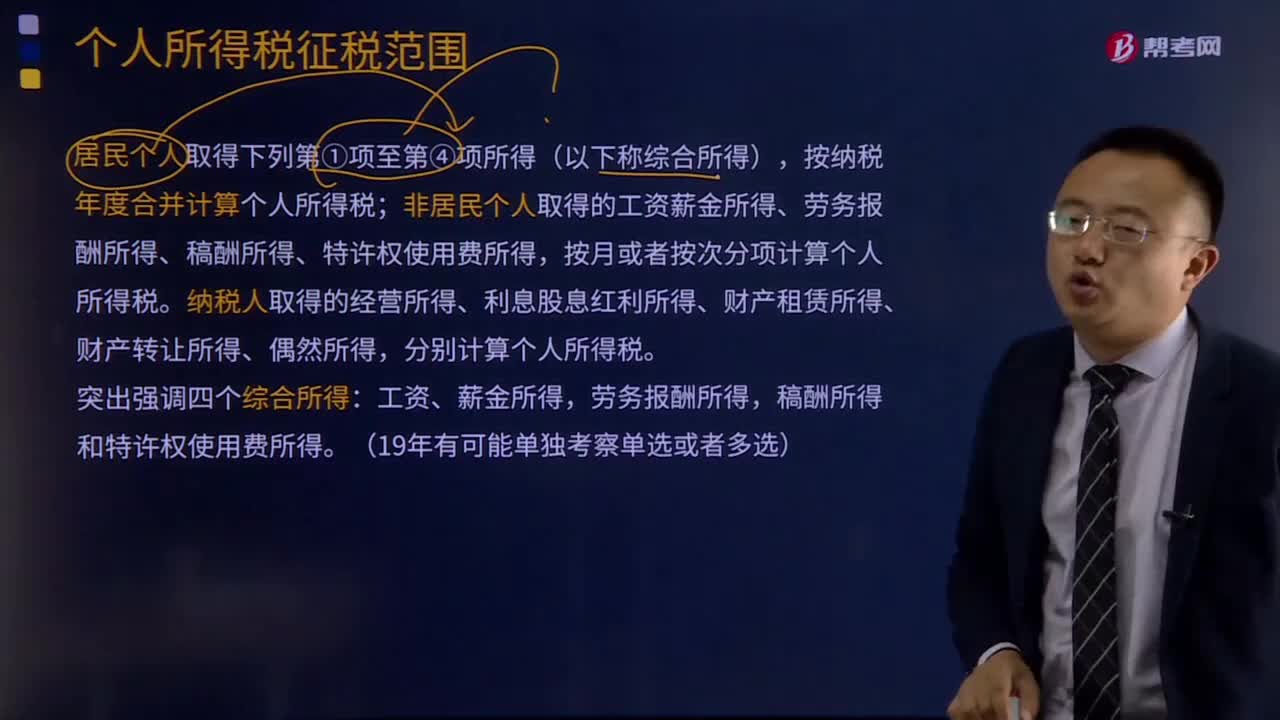

08:56居民個(gè)人所得稅征稅范圍有哪些?:居民個(gè)人所得稅征稅范圍有哪些?居民個(gè)人取得下列第①項(xiàng)至第④項(xiàng)所得(以下稱綜合所得),按納稅年度合并計(jì)算個(gè)人所得稅;非居民個(gè)人取得的工資薪金所得、勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,按月或者按次分項(xiàng)計(jì)算個(gè)人所得稅。納稅人取得的經(jīng)營(yíng)所得、利息股息紅利所得、財(cái)產(chǎn)租賃所得、財(cái)產(chǎn)轉(zhuǎn)讓所得、偶然所得,稿酬所得和特許權(quán)使用費(fèi)所得。【例題·多選題】個(gè)人所得稅的下列各項(xiàng)征稅范圍A.工資薪金所得

03:15

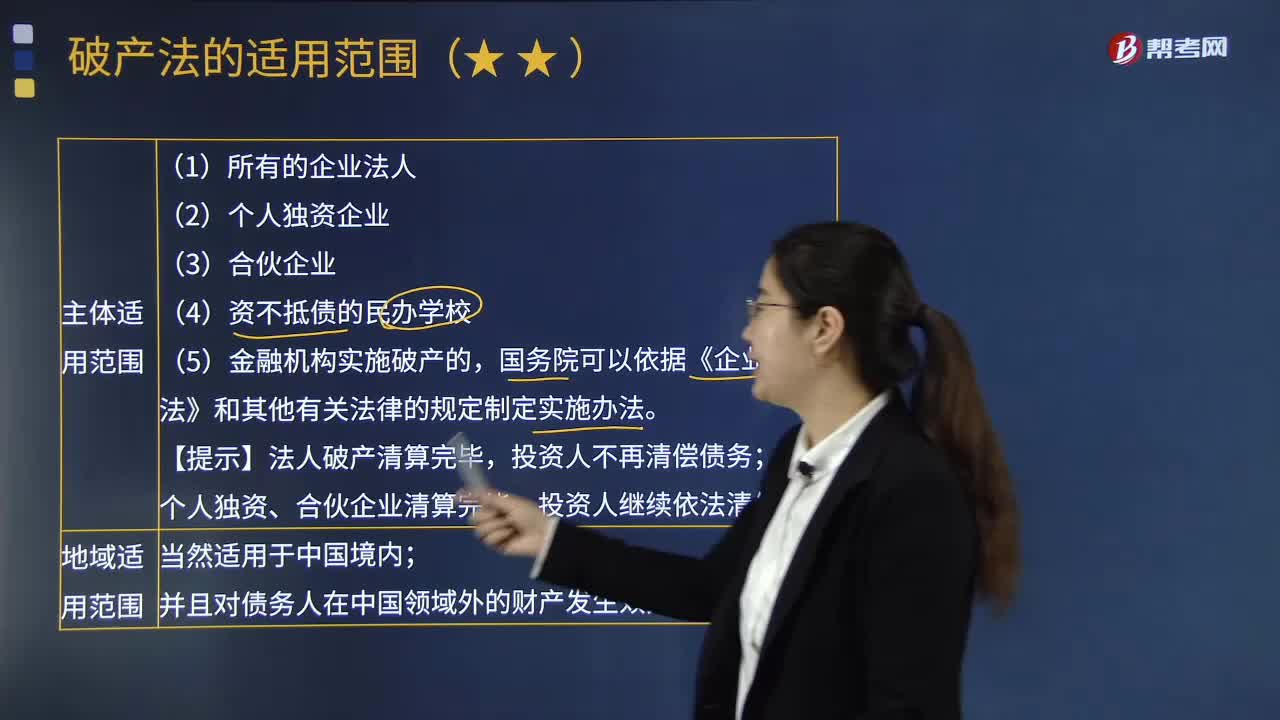

03:15破產(chǎn)法的適用范圍包括哪些?:破產(chǎn)法是規(guī)定在債務(wù)人喪失清償能力時(shí),避免債務(wù)人破產(chǎn)的法律規(guī)范的總稱。個(gè)人獨(dú)資、合伙企業(yè)清算完畢。《企業(yè)破產(chǎn)法》的地城適用范圍主要是指破產(chǎn)法的城外效力問(wèn)題;即一國(guó)的破產(chǎn)程序?qū)ξ挥谄渌麌?guó)家的破產(chǎn)人財(cái)產(chǎn)是否有效。【2010年注冊(cè)會(huì)計(jì)師考試真題】根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定。由國(guó)務(wù)院根據(jù)《商業(yè)銀行法》等法律另行制定破產(chǎn)實(shí)施辦法。不適用《企業(yè)破產(chǎn)法》。

25:47

25:47增值稅征稅范圍的特殊項(xiàng)目有哪些?:增值稅征稅范圍的特殊項(xiàng)目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對(duì)經(jīng)濟(jì)實(shí)務(wù)中某些特殊項(xiàng)目是否屬于增值稅的征稅范圍,對(duì)經(jīng)營(yíng)單位購(gòu)入拍賣(mài)物品再銷售的應(yīng)照章征收增值稅,專管機(jī)關(guān)或?qū)I(yíng)企業(yè)經(jīng)營(yíng)上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運(yùn)輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

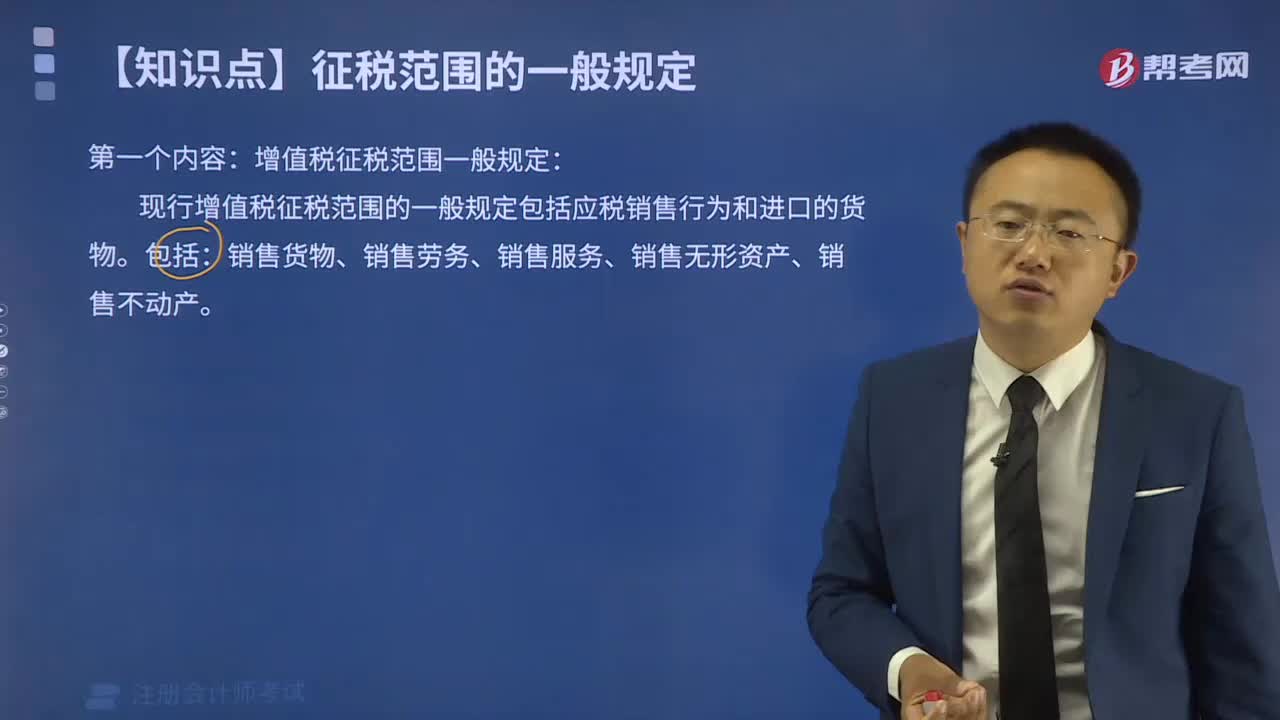

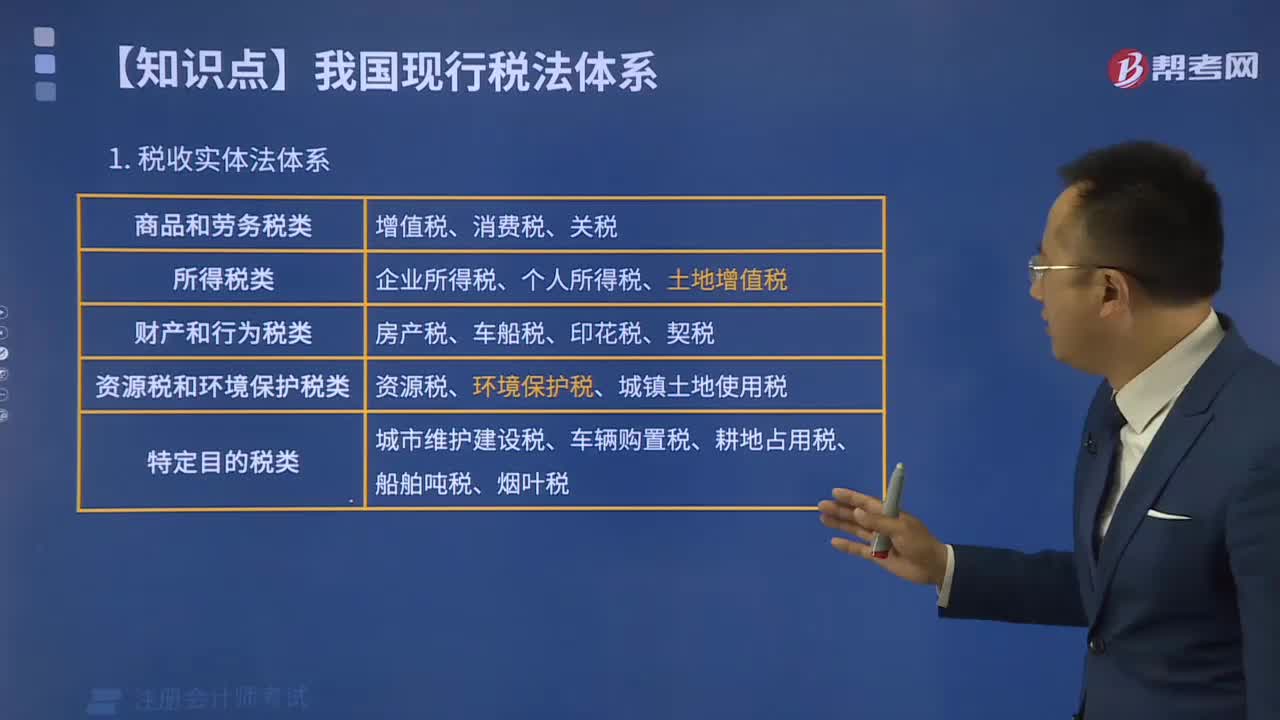

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日