下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23城鎮(zhèn)土地使用稅的征稅范圍是什么?:城鎮(zhèn)土地使用稅的征稅范圍是什么?城鎮(zhèn)土地使用稅的征稅范圍是包括在城市、縣城、建制鎮(zhèn)和工礦區(qū)內(nèi)的國家所有和集體所有的土地。對建立在城市、縣城、建制鎮(zhèn)和工礦區(qū)以外的工礦企業(yè)則不需要繳納城鎮(zhèn)土地使用稅。

00:29

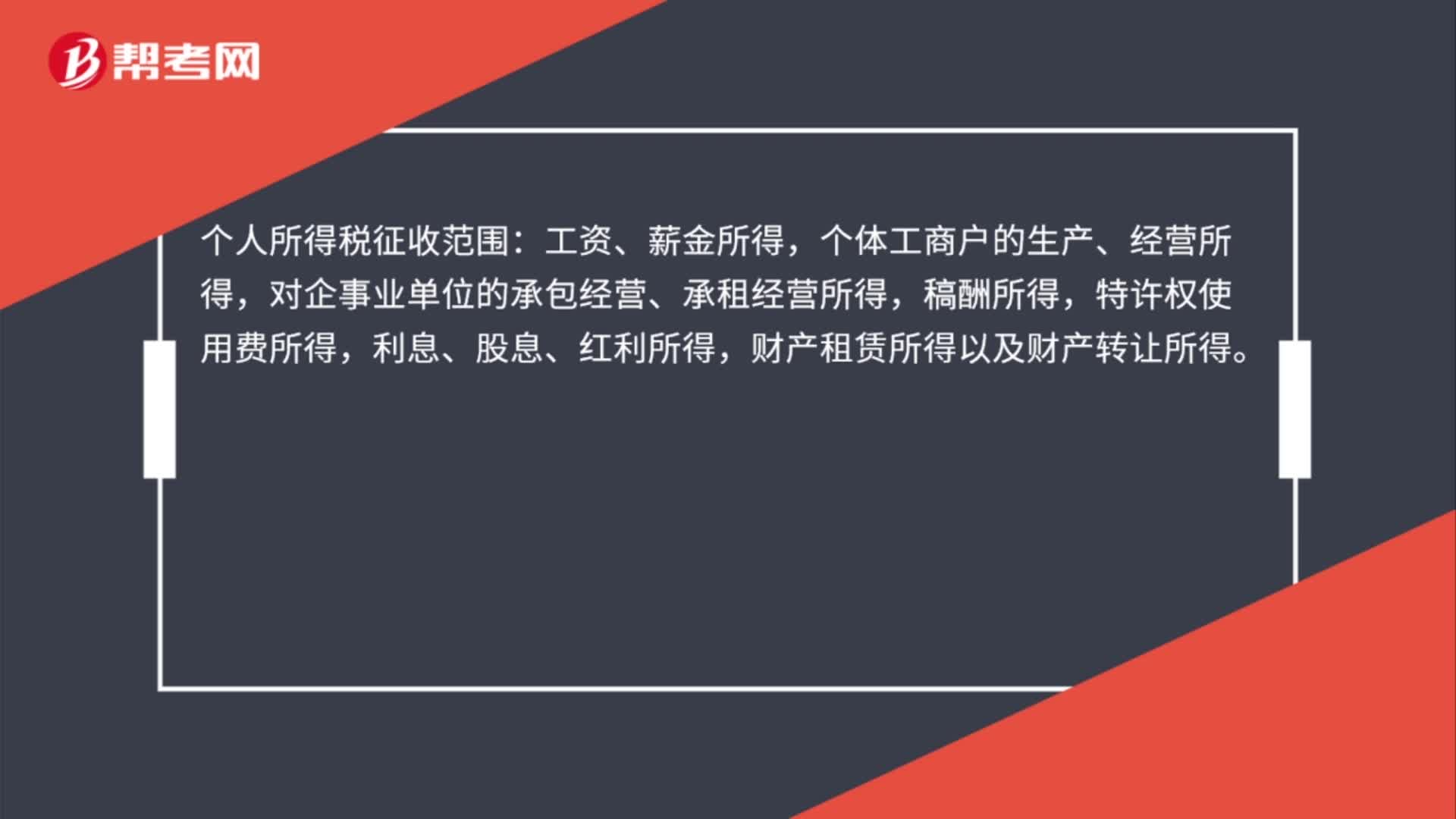

00:29個稅征收范圍包括哪些?:個稅征收范圍包括哪些?個人所得稅征收范圍:工資、薪金所得,個體工商戶的生產(chǎn)、經(jīng)營所得,對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,稿酬所得,特許權(quán)使用費所得,利息、股息、紅利所得,財產(chǎn)租賃所得以及財產(chǎn)轉(zhuǎn)讓所得。

00:39

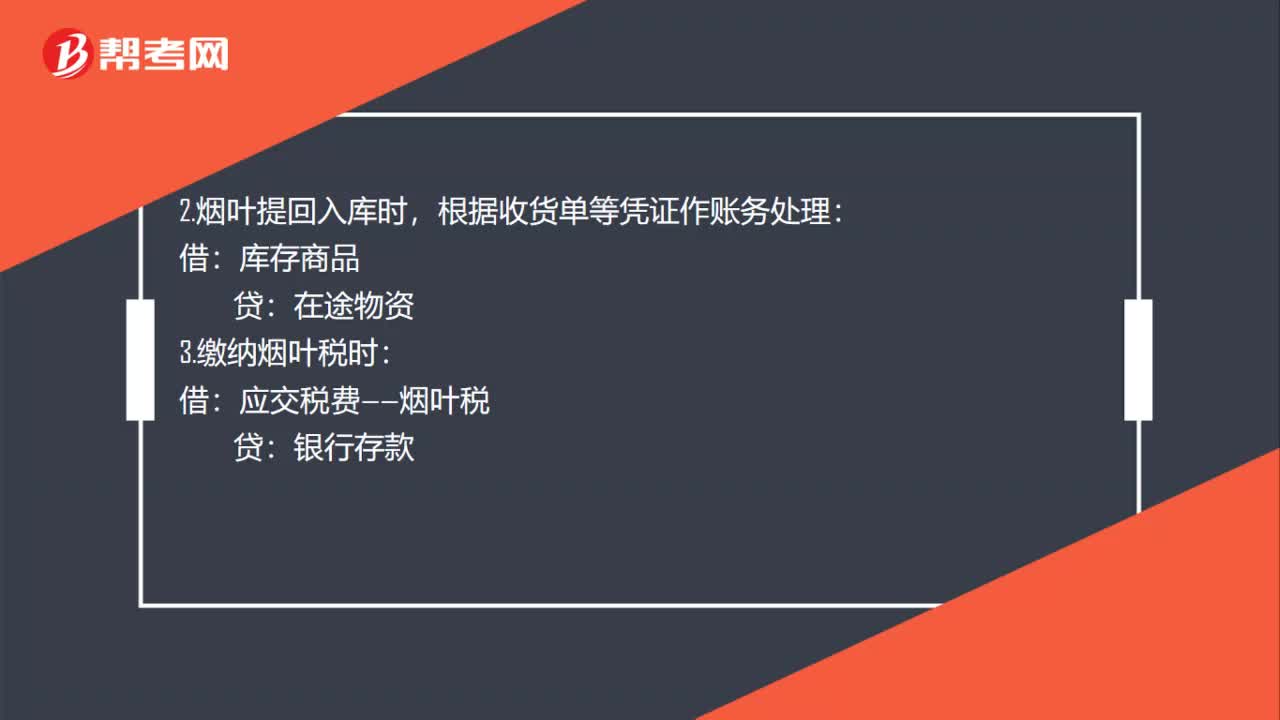

00:39煙葉稅賬務(wù)處理是什么?:煙葉稅賬務(wù)處理是什么?1.煙葉尚未提回時,根據(jù)有關(guān)收購憑證等作賬務(wù)處理:在途物資:應(yīng)交稅費——應(yīng)交增值稅(進項稅額),銀行存款:2.煙葉提回入庫時:根據(jù)收貨單等憑證作賬務(wù)處理:庫存商品在途物資3.繳納煙葉稅時借應(yīng)交稅費——煙葉稅貸銀行存款

01:56

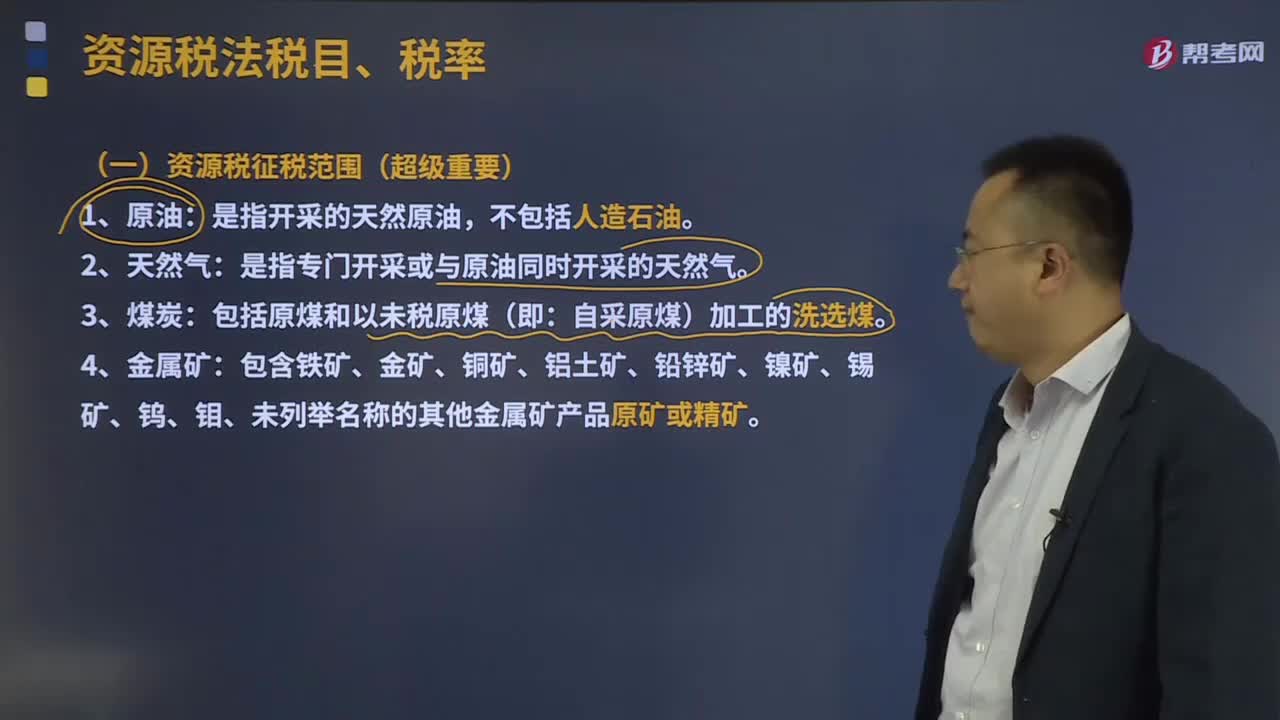

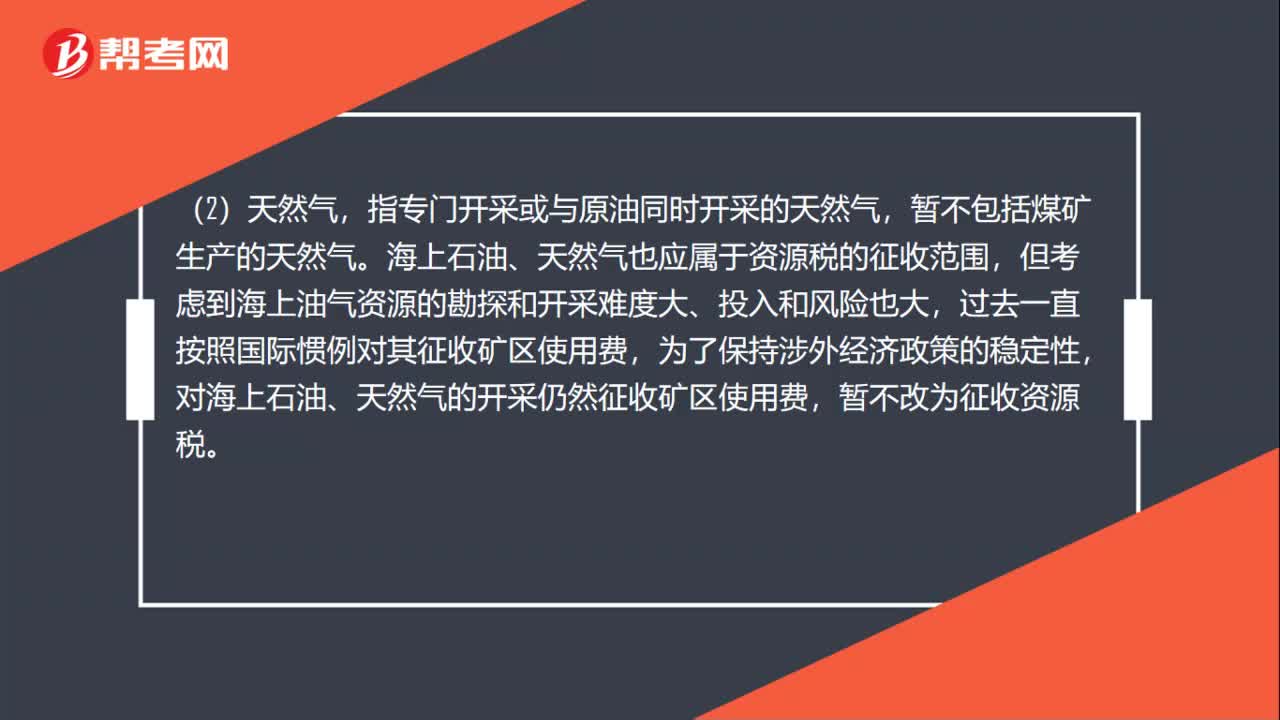

01:56資源稅征收范圍是什么?:指專門開采的天然原油,指專門開采或與原油同時開采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應(yīng)屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開采難度大、投入和風(fēng)險也大,對海上石油、天然氣的開采仍然征收礦區(qū)使用費,不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

00:25

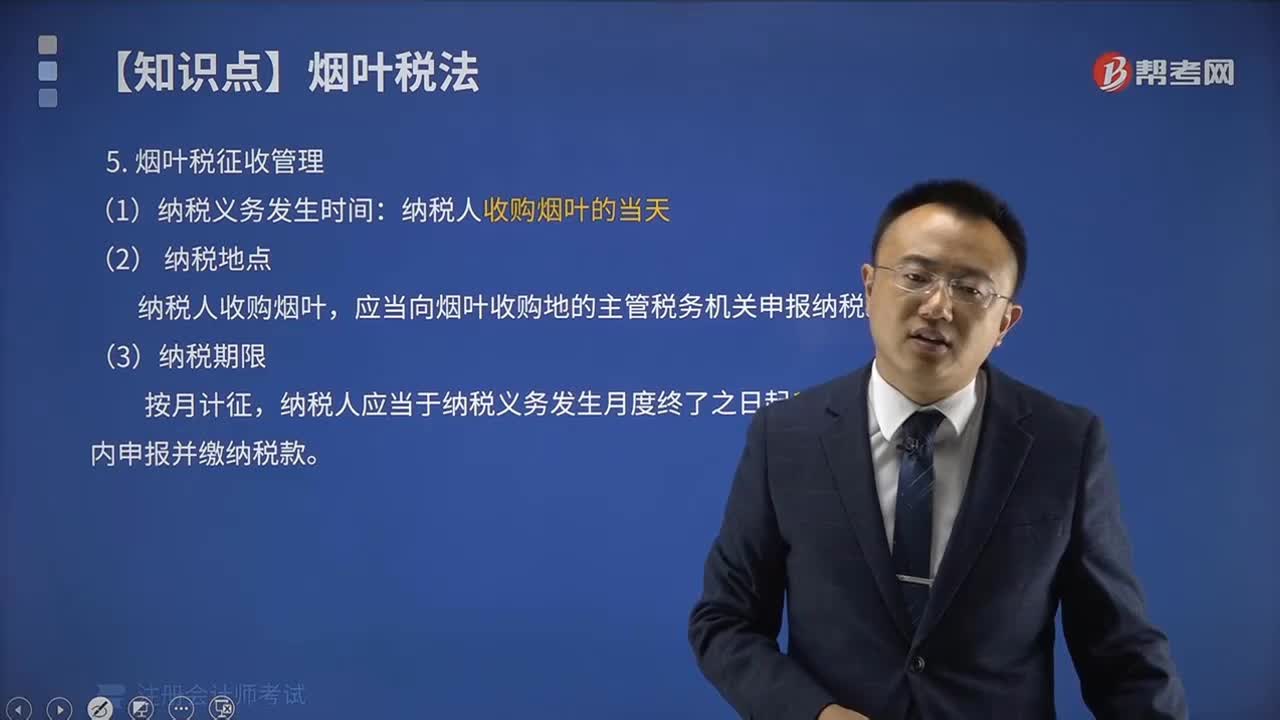

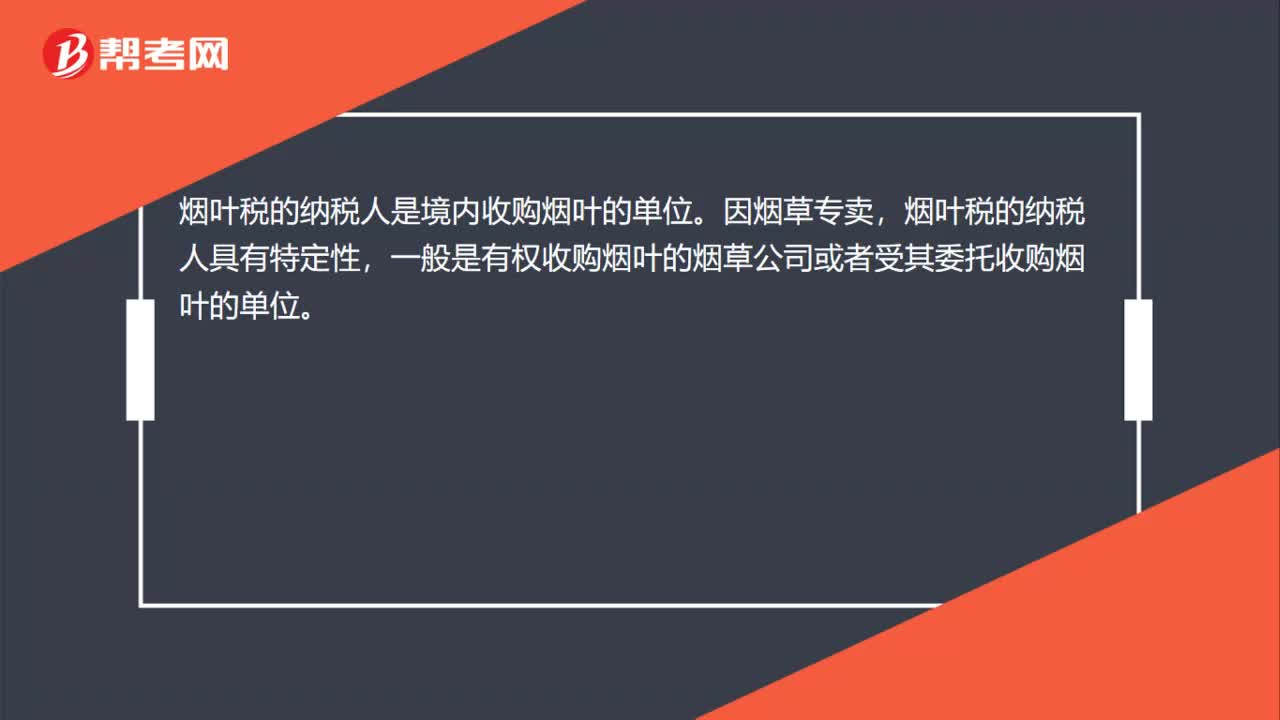

00:25煙葉稅的納稅人是誰?:煙葉稅的納稅人是誰?煙葉稅的納稅人是境內(nèi)收購煙葉的單位。因煙草專賣,煙葉稅的納稅人具有特定性,一般是有權(quán)收購煙葉的煙草公司或者受其委托收購煙葉的單位。

00:37

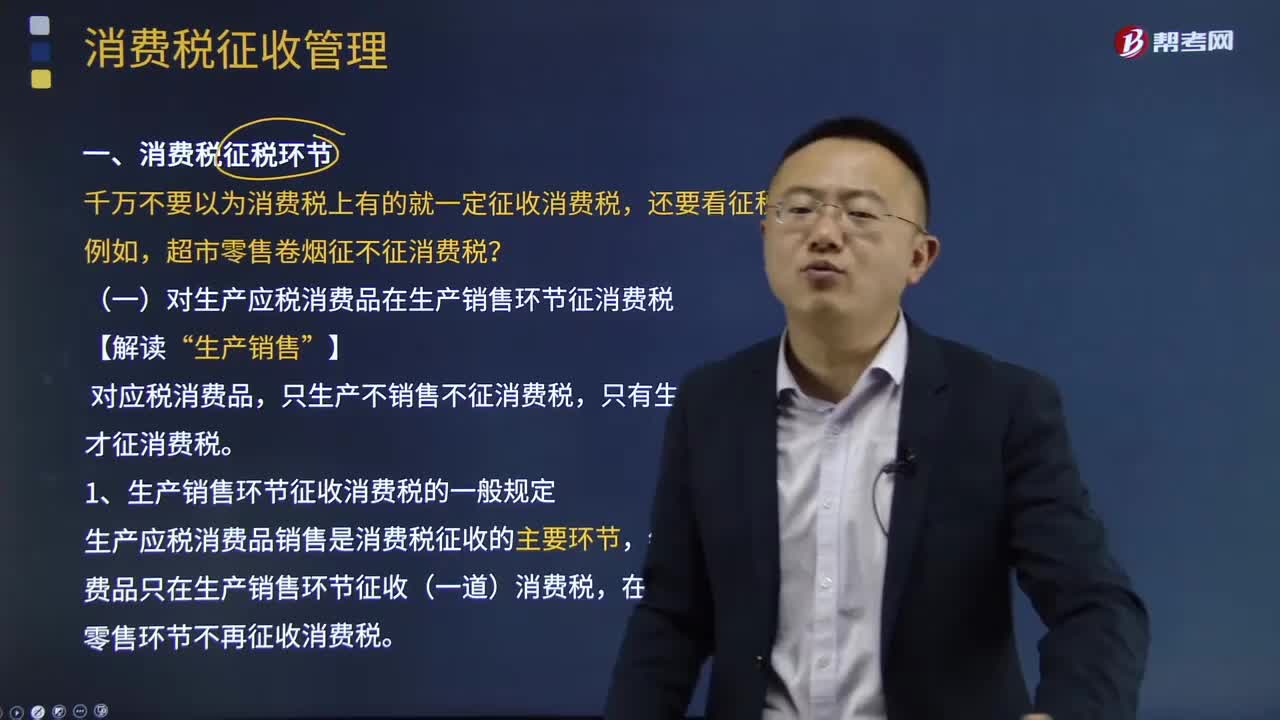

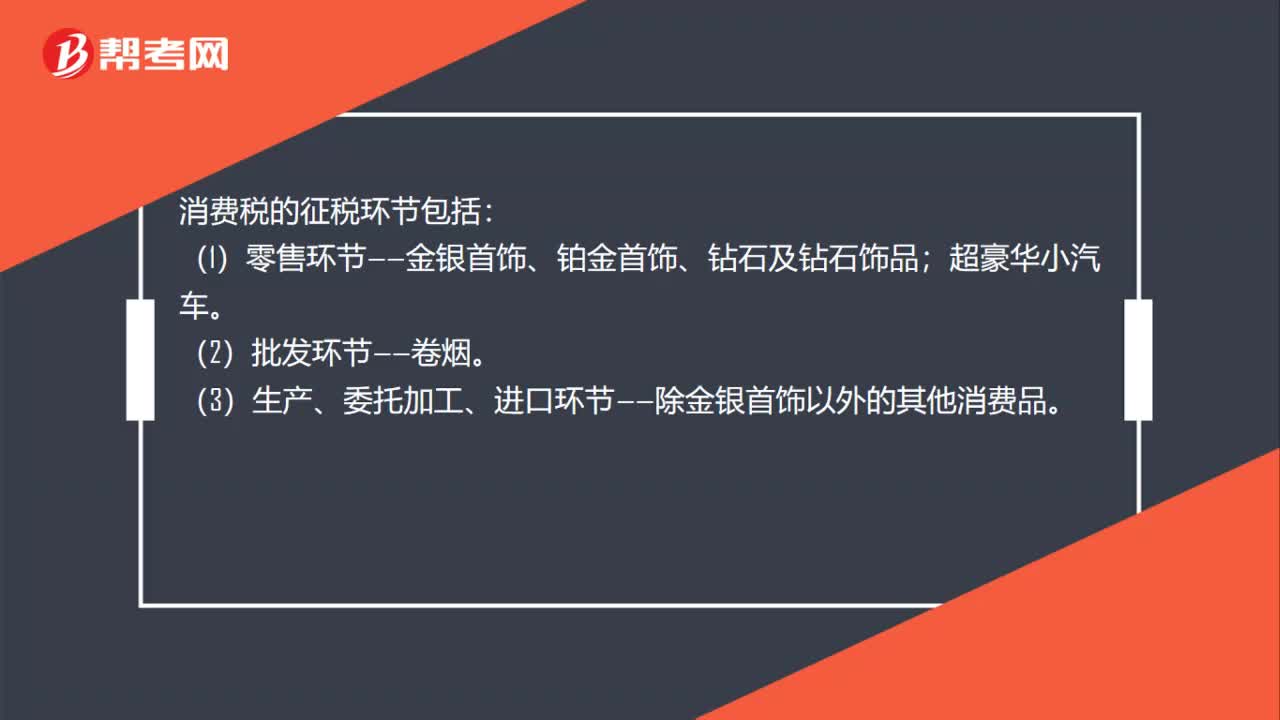

00:37消費稅的征稅環(huán)節(jié)包括哪些?:消費稅的征稅環(huán)節(jié)包括:(1)零售環(huán)節(jié)——金銀首飾、鉑金首飾、鉆石及鉆石飾品;超豪華小汽車。(2)批發(fā)環(huán)節(jié)——卷煙。(3)生產(chǎn)、委托加工、進口環(huán)節(jié)——除金銀首飾以外的其他消費品。

08:21

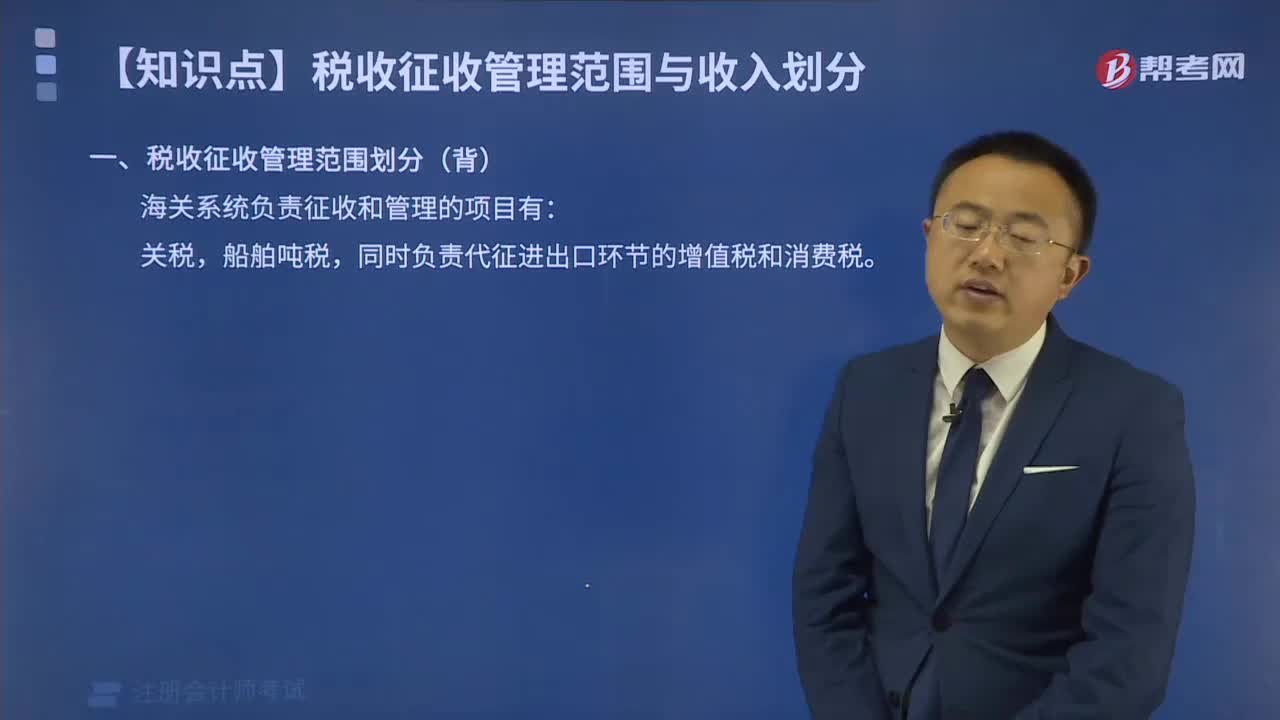

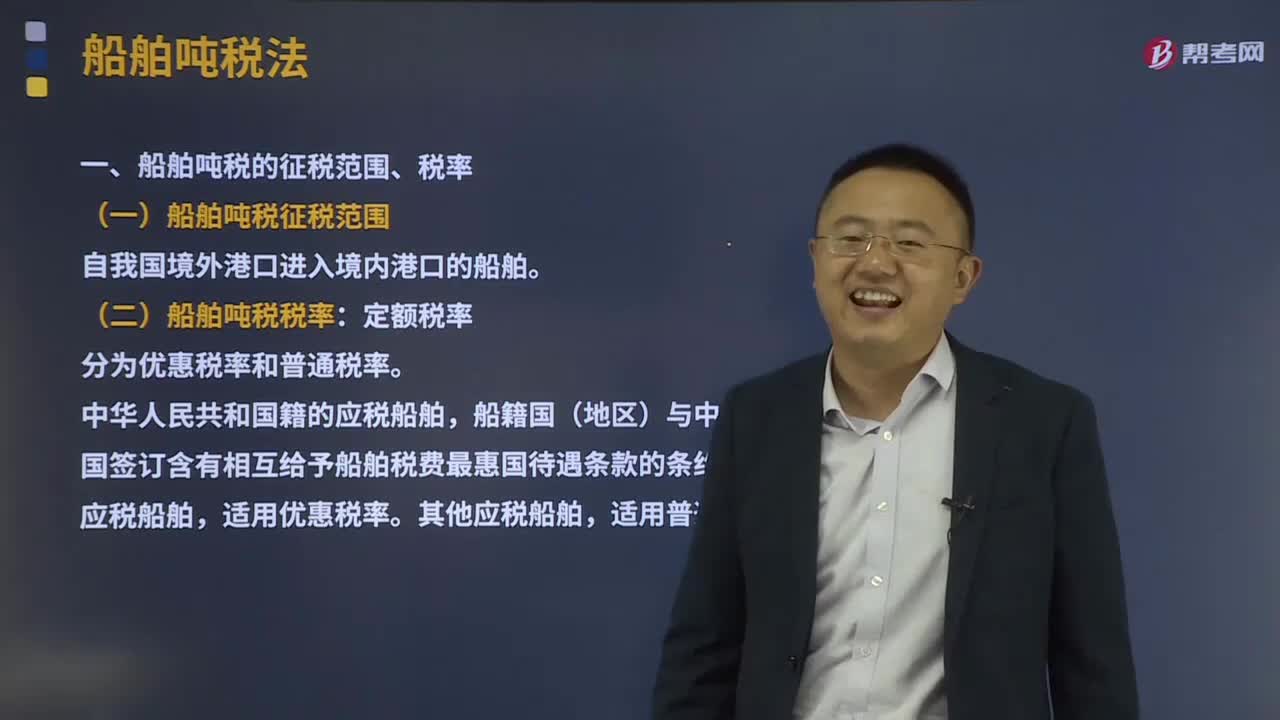

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關(guān)對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應(yīng)稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶。其他應(yīng)稅船舶。1、拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機關(guān)甲報繳納煙葉稅

01:45

01:45煙葉稅的納稅義務(wù)人、征稅范圍與稅率分別是什么?:煙葉稅的納稅義務(wù)人、征稅范圍與稅率分別是什么?煙葉稅是以納稅人收購煙葉的收購金額為計稅依據(jù)征收的一種稅。在中華人民共和國境內(nèi)收購煙葉的單位為煙葉稅的納稅人。納稅人應(yīng)當依照本條例規(guī)定繳納煙葉稅,煙葉稅的應(yīng)納稅額按照納稅人收購煙葉的收購金額和規(guī)定的稅率計算,(1)煙葉稅的納稅人;(2)煙葉稅的征收環(huán)節(jié)為煙葉收購環(huán)節(jié)。(3)煙葉稅的稅率,(4)煙葉稅的計稅依據(jù)為煙葉的收購金額。

08:56

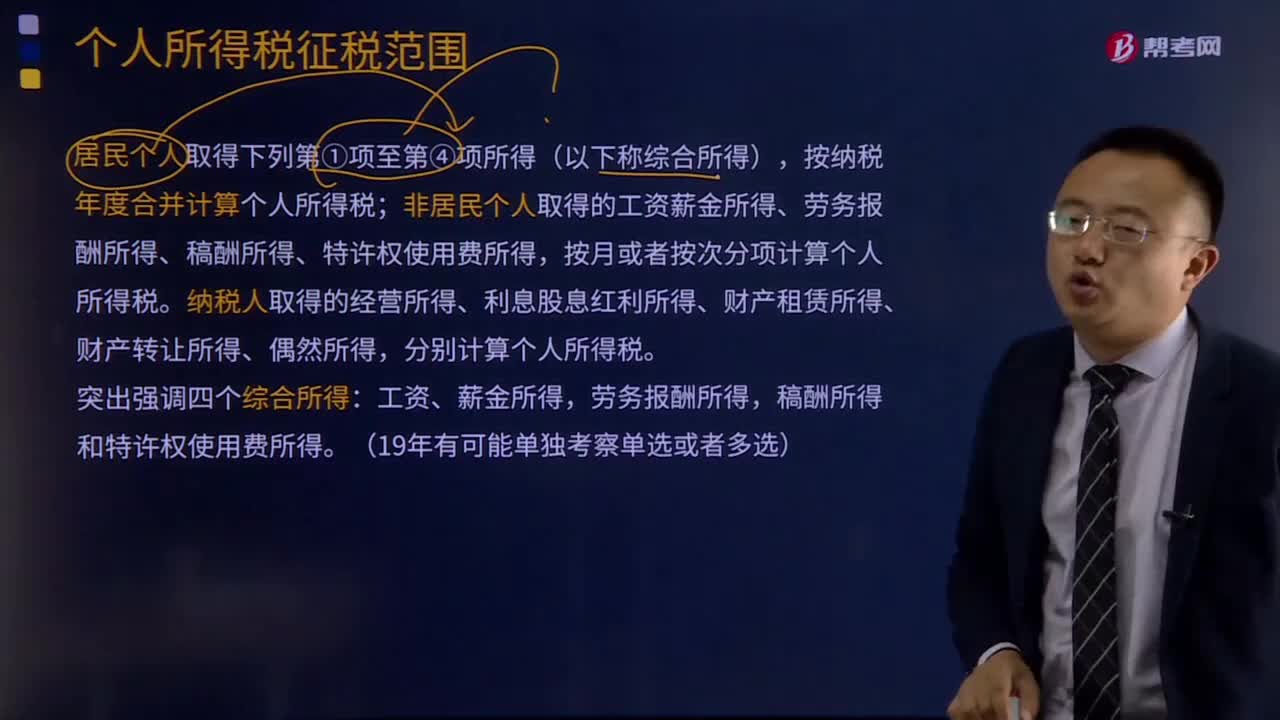

08:56居民個人所得稅征稅范圍有哪些?:居民個人所得稅征稅范圍有哪些?居民個人取得下列第①項至第④項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得的工資薪金所得、勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得,按月或者按次分項計算個人所得稅。納稅人取得的經(jīng)營所得、利息股息紅利所得、財產(chǎn)租賃所得、財產(chǎn)轉(zhuǎn)讓所得、偶然所得,稿酬所得和特許權(quán)使用費所得。【例題·多選題】個人所得稅的下列各項征稅范圍A.工資薪金所得

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務(wù)中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

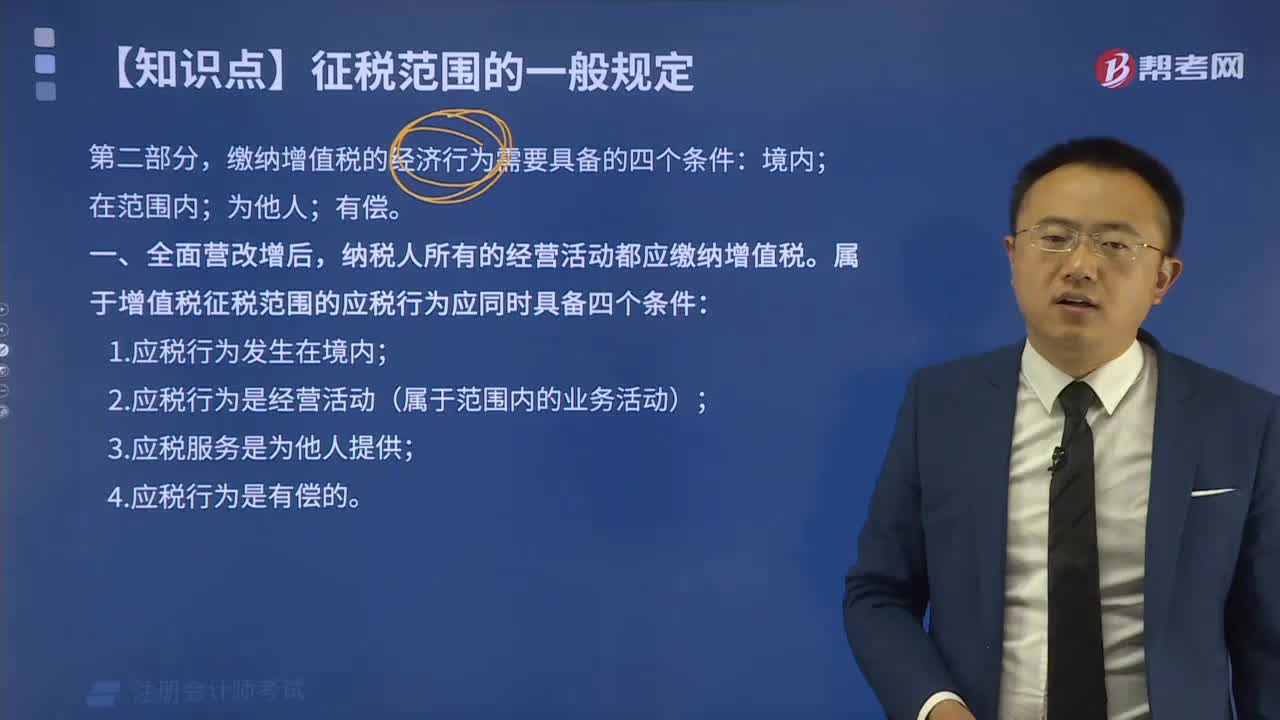

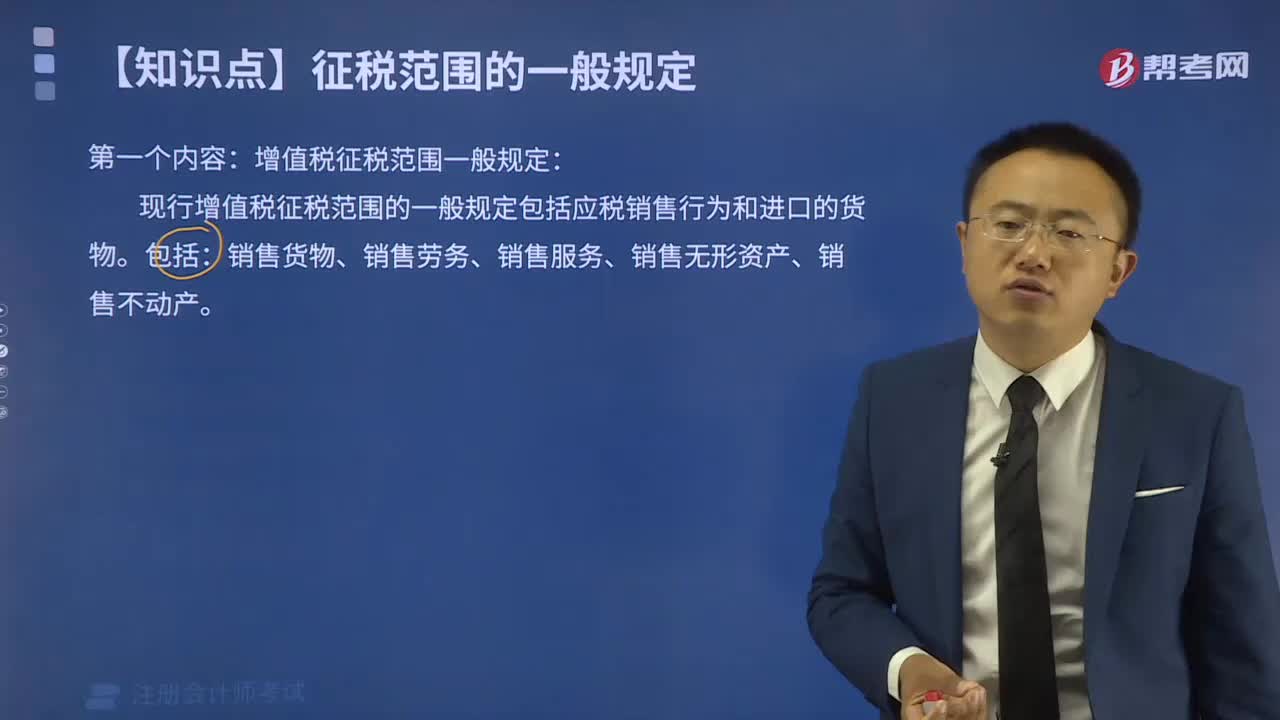

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關(guān)負責(zé)征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日