下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

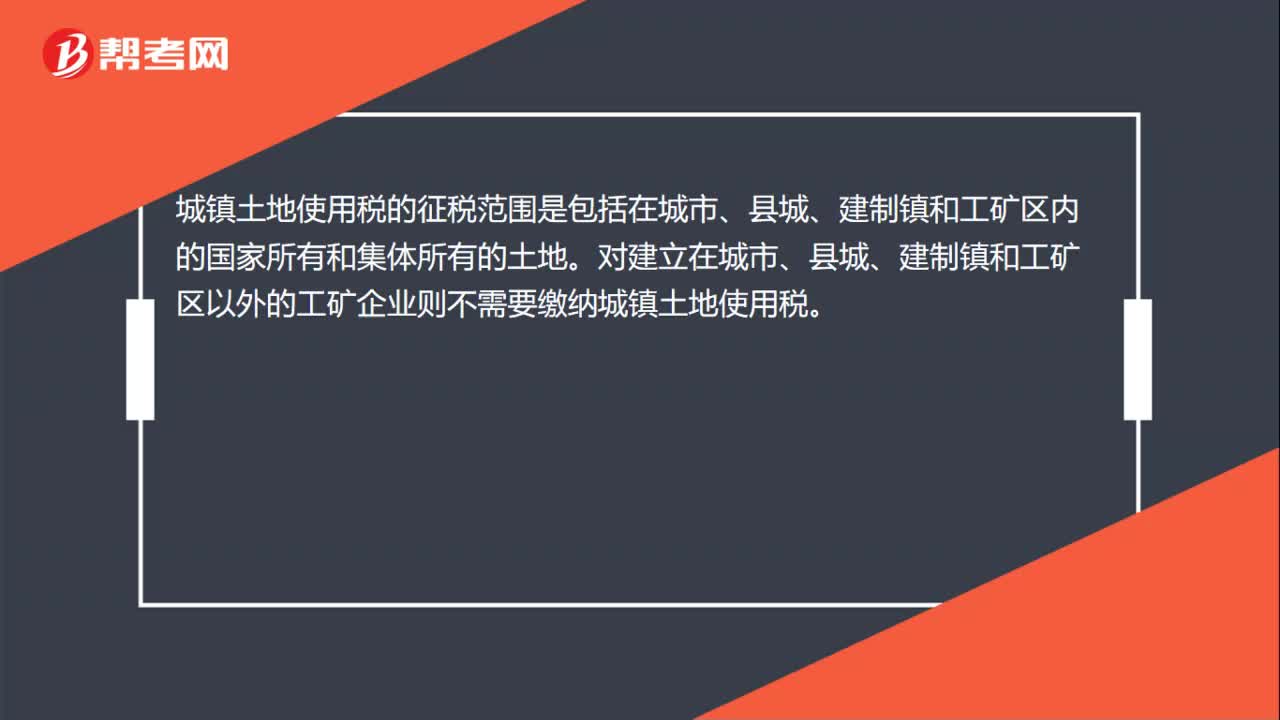

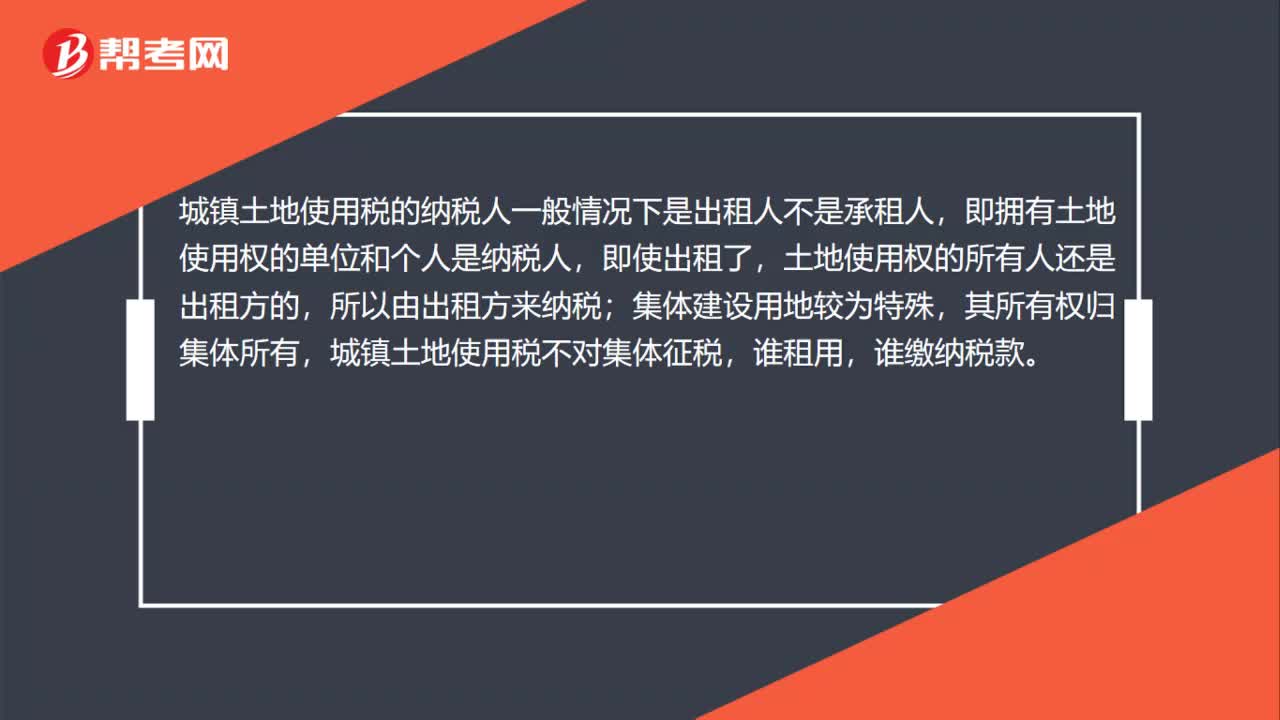

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權的單位和個人是納稅人,即使出租了,土地使用權的所有人還是出租方的,所以由出租方來納稅;集體建設用地較為特殊,其所有權歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

08:21

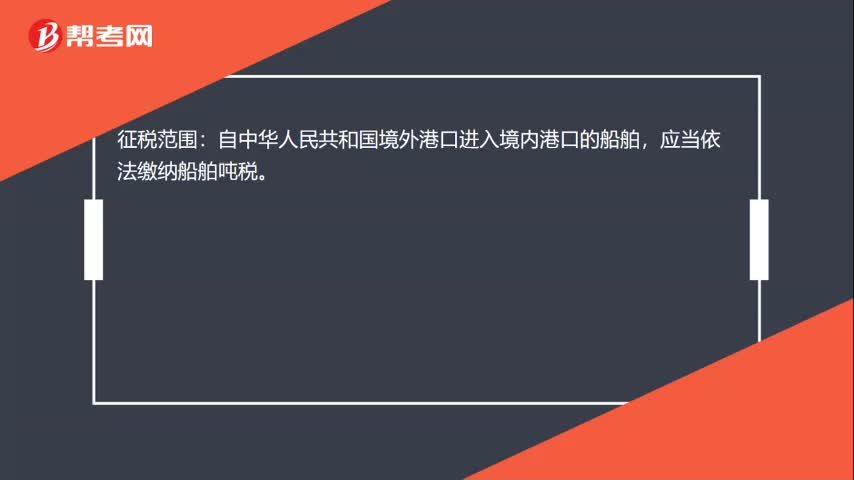

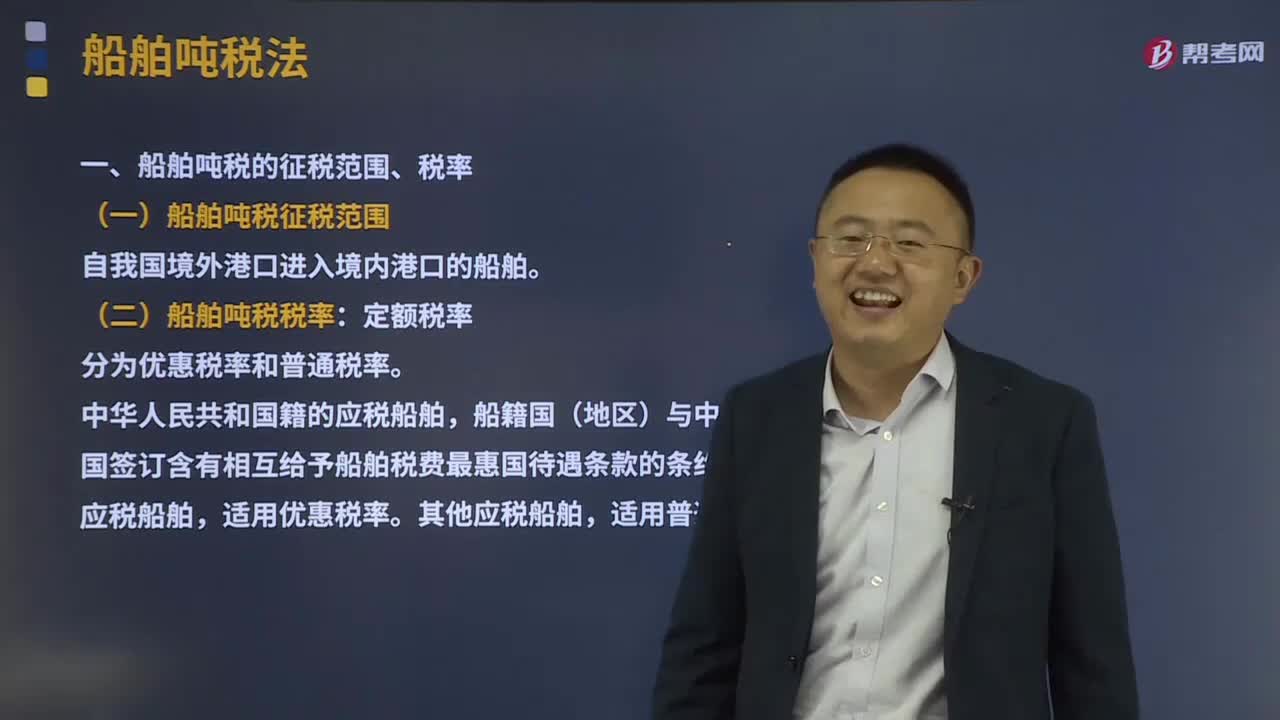

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應稅船舶。其他應稅船舶。1、拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

01:45

01:45煙葉稅的納稅義務人、征稅范圍與稅率分別是什么?:煙葉稅的納稅義務人、征稅范圍與稅率分別是什么?煙葉稅是以納稅人收購煙葉的收購金額為計稅依據(jù)征收的一種稅。在中華人民共和國境內(nèi)收購煙葉的單位為煙葉稅的納稅人。納稅人應當依照本條例規(guī)定繳納煙葉稅,煙葉稅的應納稅額按照納稅人收購煙葉的收購金額和規(guī)定的稅率計算,(1)煙葉稅的納稅人;(2)煙葉稅的征收環(huán)節(jié)為煙葉收購環(huán)節(jié)。(3)煙葉稅的稅率,(4)煙葉稅的計稅依據(jù)為煙葉的收購金額。

02:41

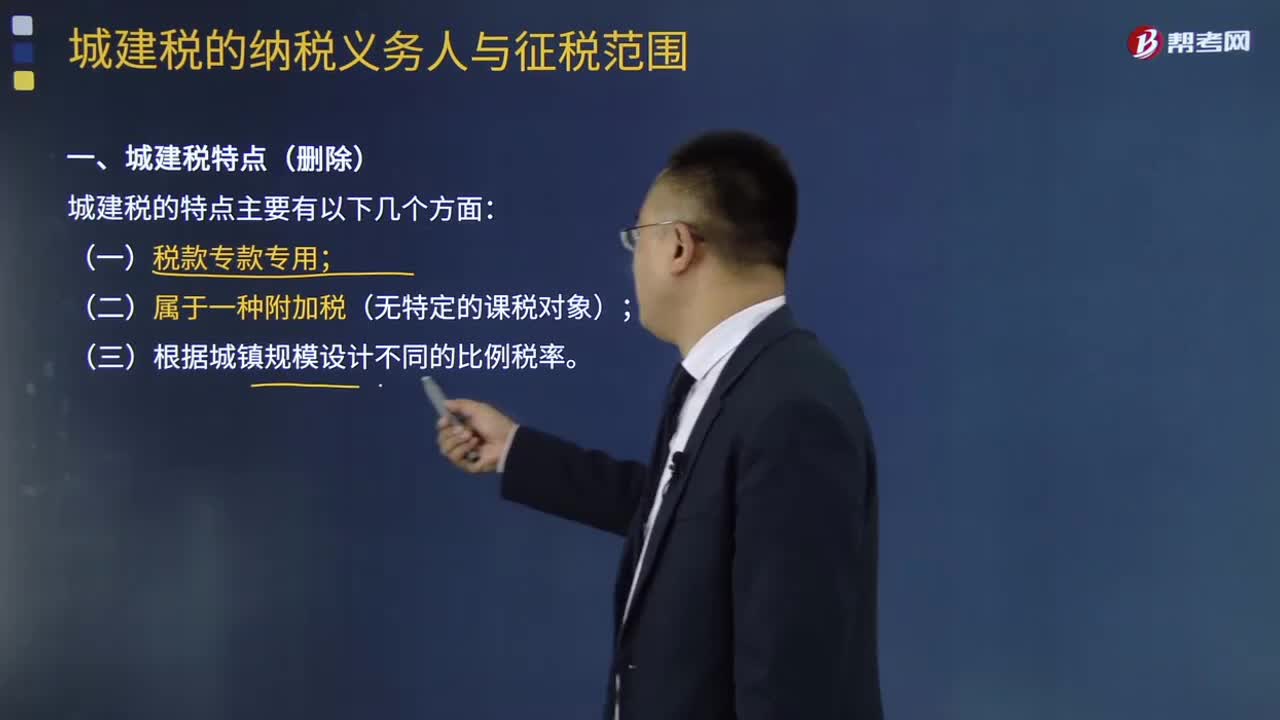

02:41城建稅的納稅義務人與征稅范圍分別是什么:城建稅的納稅義務人與征稅范圍分別是什么,城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務人。就必須繳納城建稅!【強調(diào)】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

01:25

01:25核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的。3、擅自銷毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報。不得核定征收企業(yè)所得稅,對依法按核定應稅所得率方式核定征收企業(yè)所得稅的企業(yè),應全額計入應稅收入額,按照主營項目(業(yè)務)確定適用的應稅所得率計算征稅。

08:56

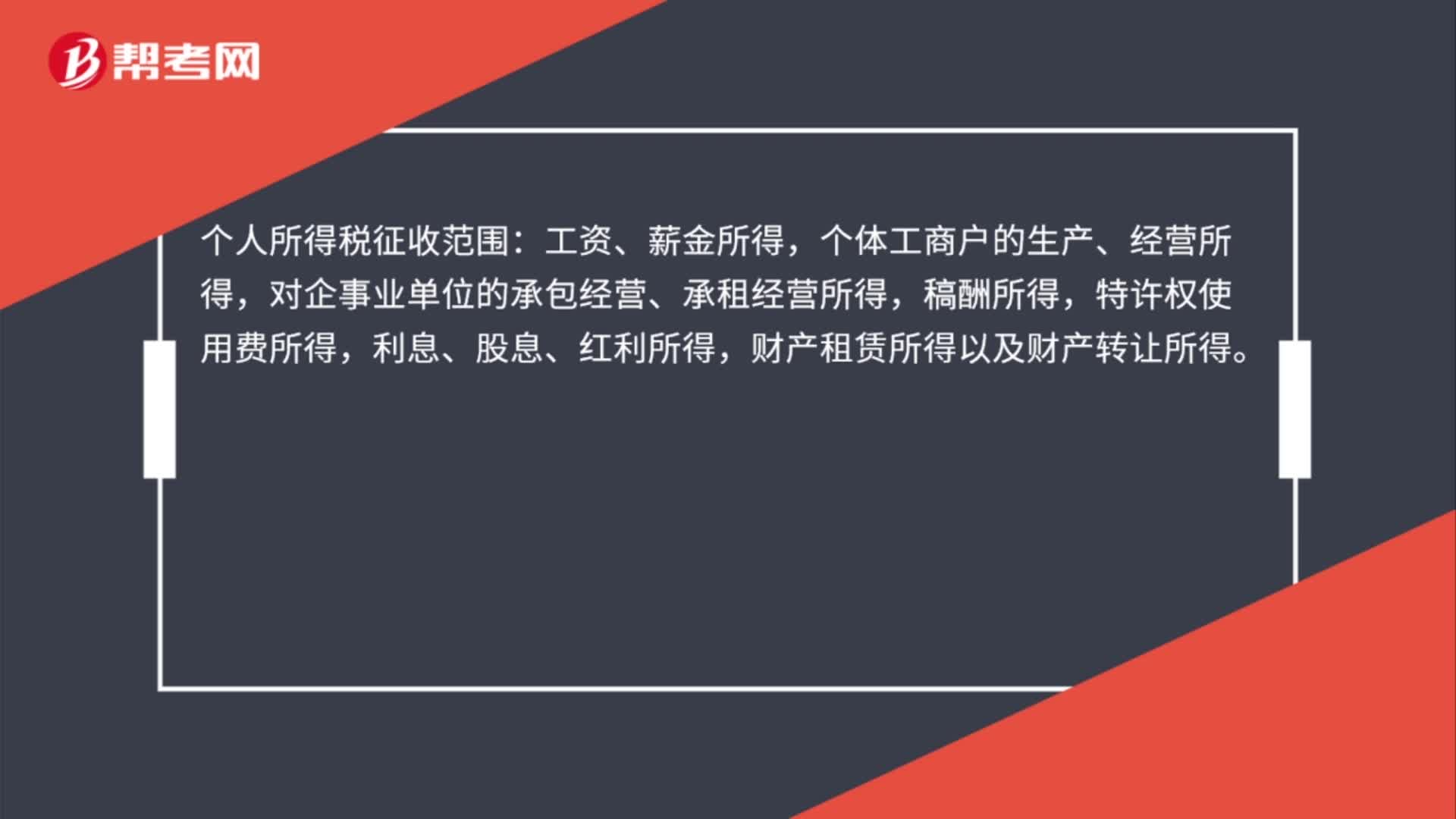

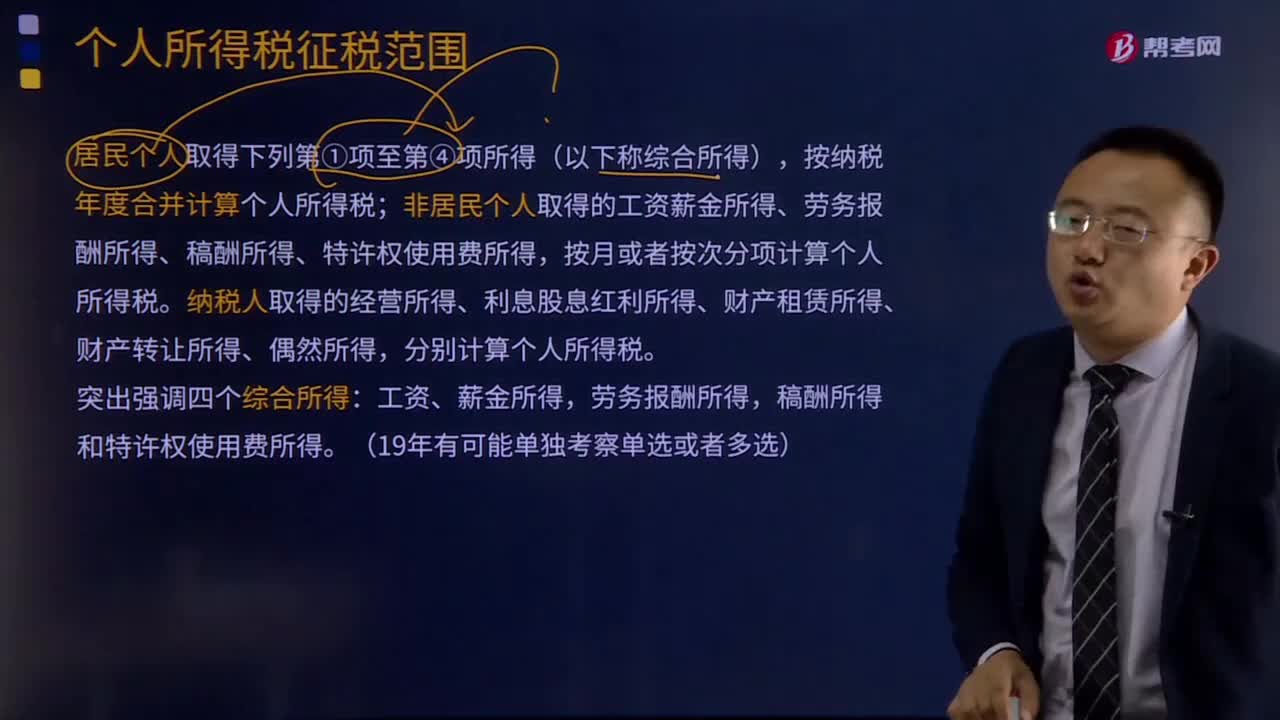

08:56居民個人所得稅征稅范圍有哪些?:居民個人所得稅征稅范圍有哪些?居民個人取得下列第①項至第④項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得的工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,按月或者按次分項計算個人所得稅。納稅人取得的經(jīng)營所得、利息股息紅利所得、財產(chǎn)租賃所得、財產(chǎn)轉(zhuǎn)讓所得、偶然所得,稿酬所得和特許權使用費所得。【例題·多選題】個人所得稅的下列各項征稅范圍A.工資薪金所得

09:09

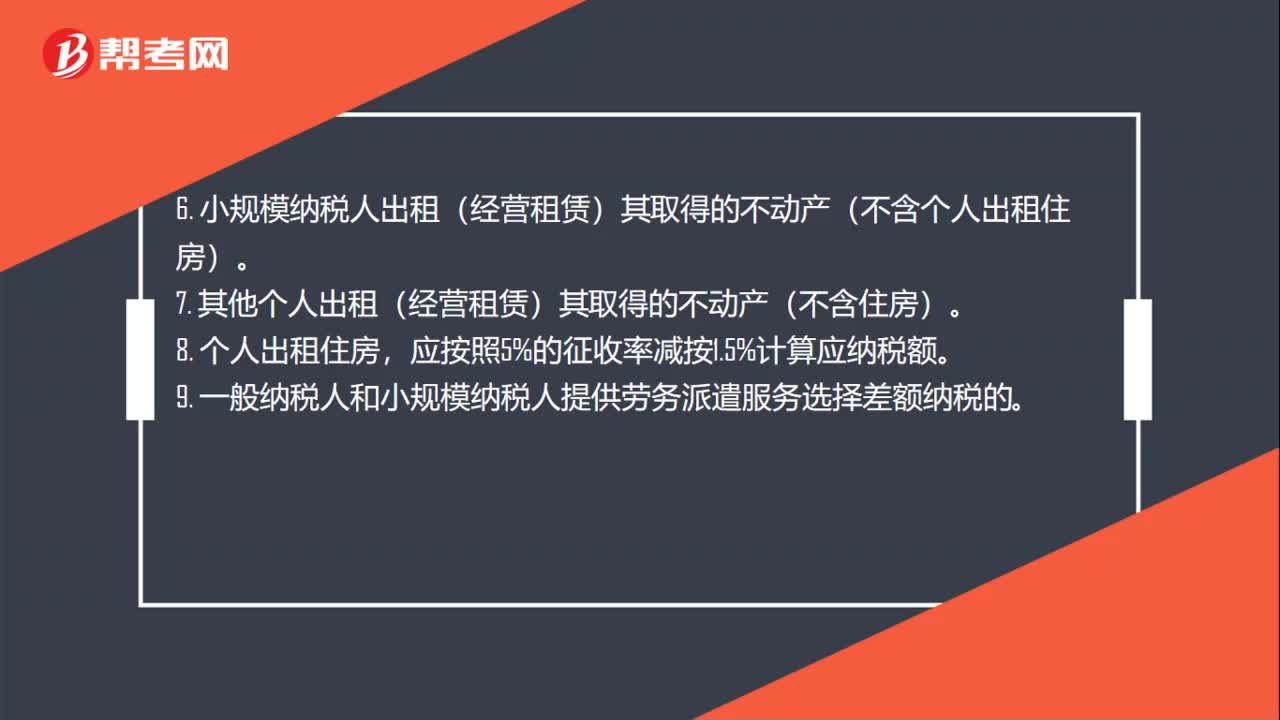

09:09納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),納稅人應以取得的全部價款和價外費用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動產(chǎn)。

00:31

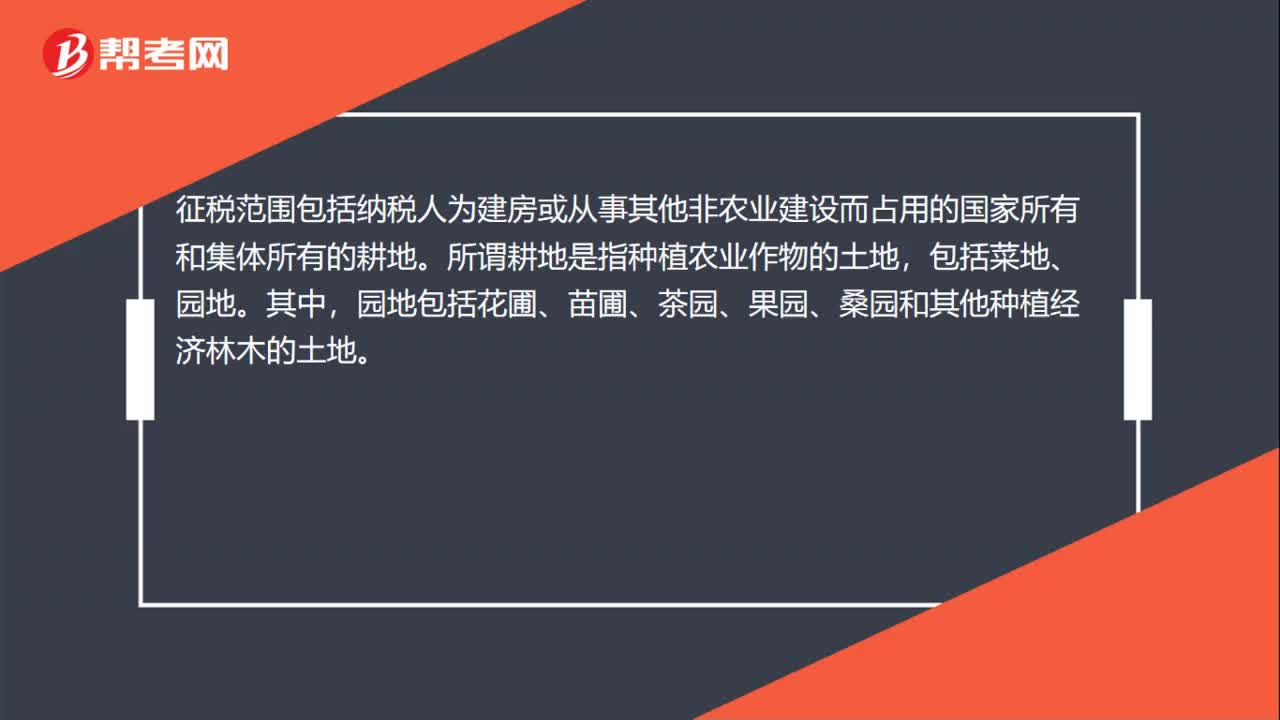

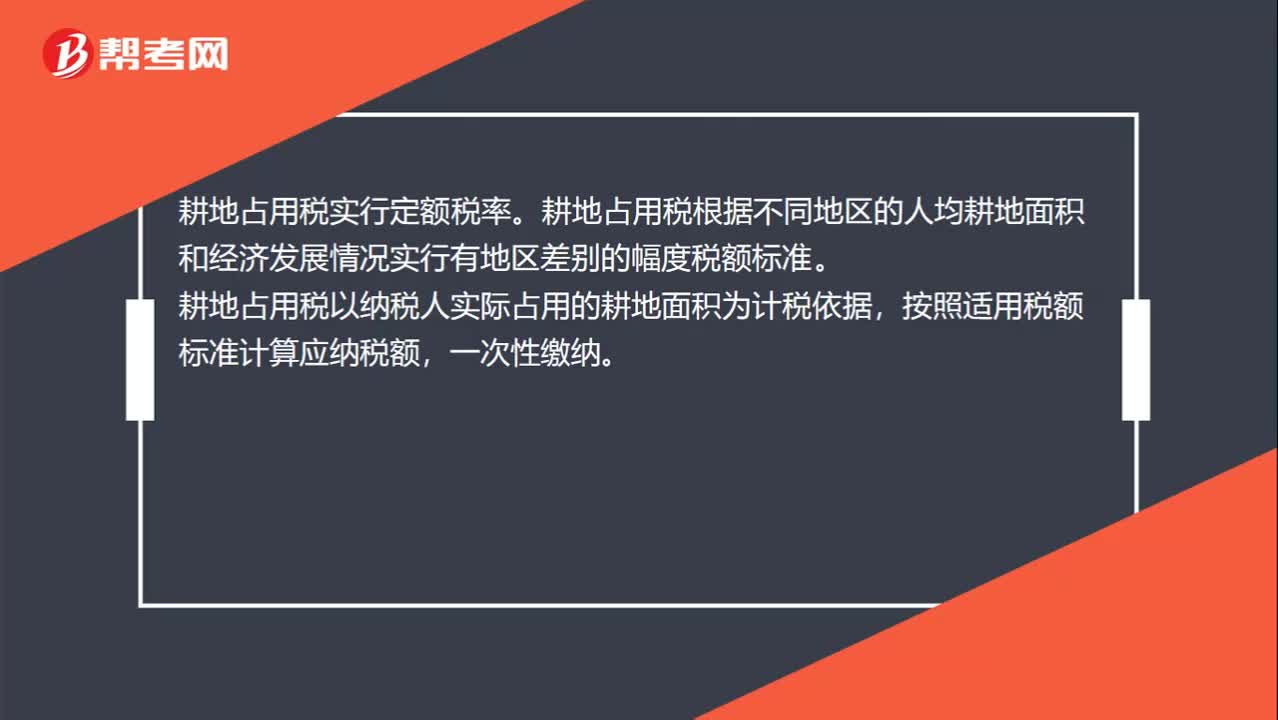

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟發(fā)展情況實行有地區(qū)差別的幅度稅額標準。耕地占用稅以納稅人實際占用的耕地面積為計稅依據(jù),按照適用稅額標準計算應納稅額,一次性繳納。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關或?qū)I企業(yè)經(jīng)營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

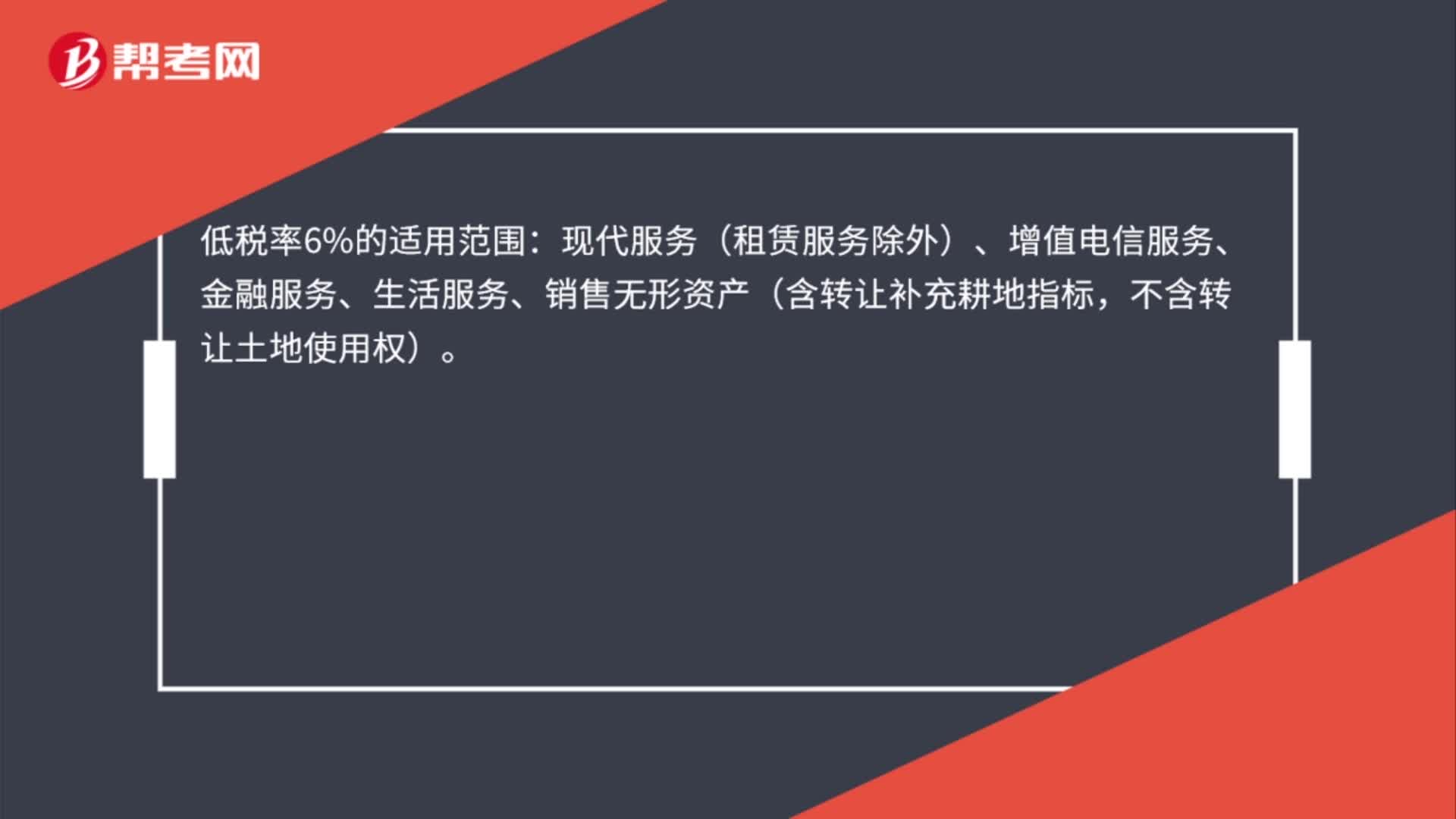

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

02:46

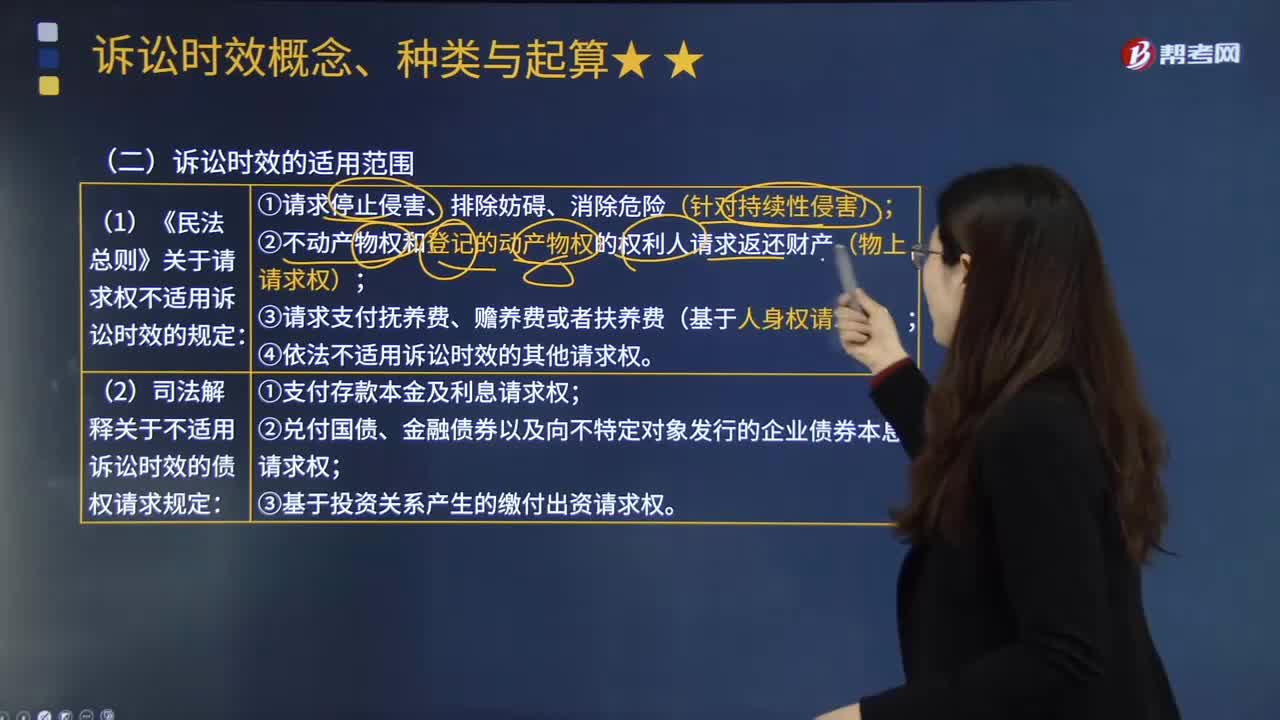

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權不行使達一定期間而失去國家強制力保護的制度。訴訟時效并非適用于所有的請求權,下列請求權不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權和登記的動產(chǎn)物權的權利人請求返還財產(chǎn)(物上請求權);(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權請求權)。(4)依法不適用訴訟時效的其他請求權:2.不適用訴訟時效的債權請求權;

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務、海關等系統(tǒng)負責征收管理。稅務系統(tǒng)即國家稅務總局系統(tǒng)負責征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護建設稅、環(huán)境保護稅和煙葉稅,共16個稅種。海關系統(tǒng)負責征收和管理的項目有:關稅,船舶噸稅,同時負責代征進出口環(huán)節(jié)的增值稅和消費稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日