下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26有限合伙企業(yè)退伙的相關(guān)法規(guī)是什么?:有限合伙企業(yè)退伙的相關(guān)法規(guī)是什么?(1)有限合伙人退伙后,對基于其退伙前的原因發(fā)生的有限合伙企業(yè)債務(wù),以其退伙時從有限合伙企業(yè)中取回的財產(chǎn)承擔(dān)責(zé)任。(2)普通合伙人退伙后,對基于其退伙前的原因發(fā)生的合伙企業(yè)債務(wù),承擔(dān)無限連帶責(zé)任。

00:20

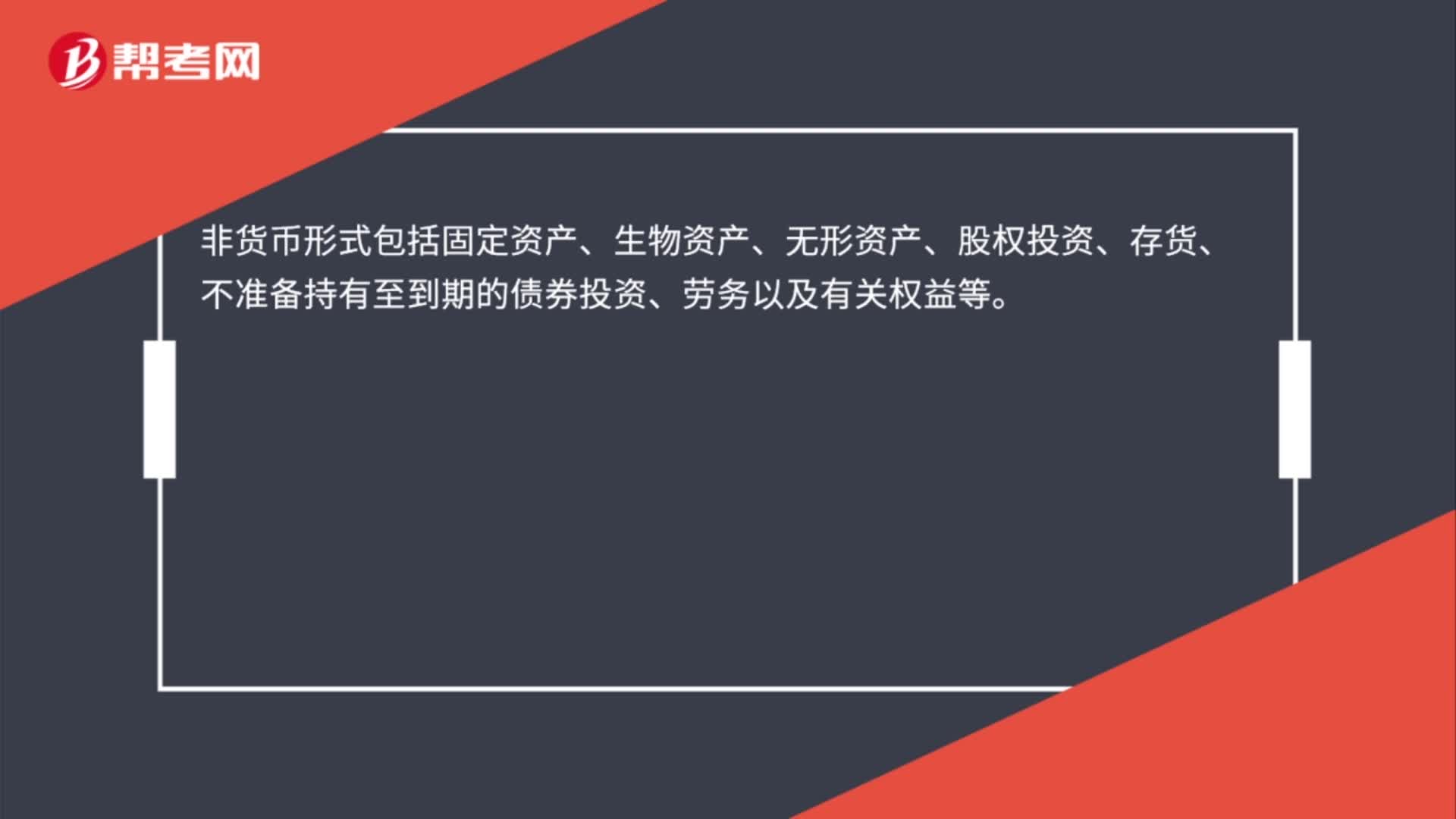

00:20非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準(zhǔn)備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等。

00:44

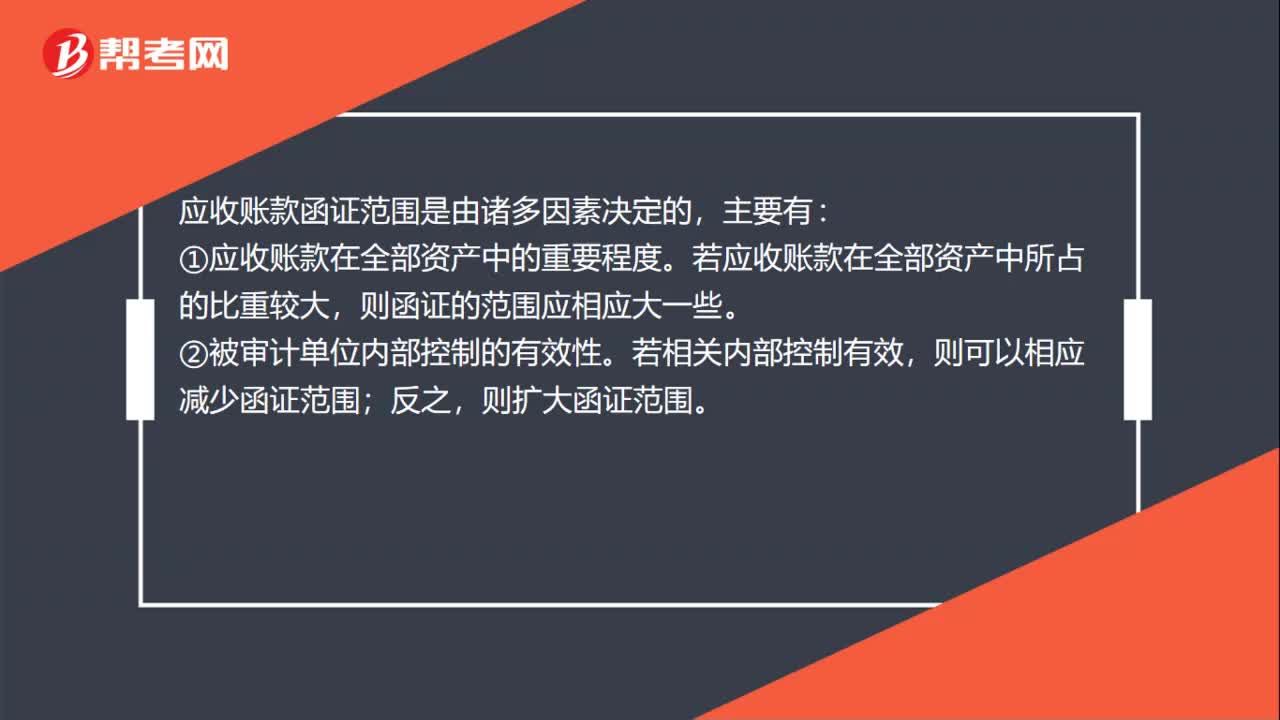

00:44應(yīng)收賬款函證的范圍是什么?:應(yīng)收賬款函證的范圍是什么?應(yīng)收賬款函證范圍是由諸多因素決定的,主要有:①應(yīng)收賬款在全部資產(chǎn)中的重要程度。若應(yīng)收賬款在全部資產(chǎn)中所占的比重較大,則函證的范圍應(yīng)相應(yīng)大一些。②被審計單位內(nèi)部控制的有效性。若相關(guān)內(nèi)部控制有效,則可以相應(yīng)減少函證范圍;反之,則擴大函證范圍。③以前期間的函證結(jié)果。若以前期間函證中發(fā)現(xiàn)過重大差異,或欠款糾紛較多,則函證范圍應(yīng)相應(yīng)擴大一些。

00:46

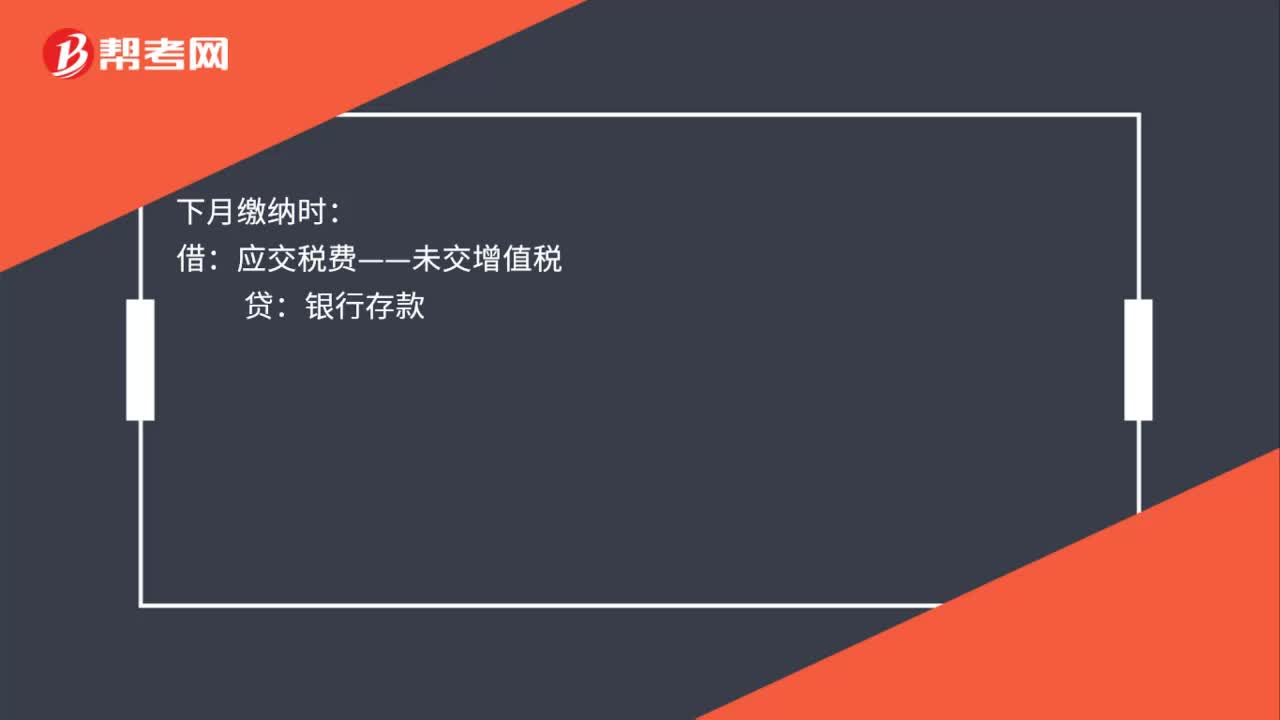

00:46增值稅稅費分錄是什么?:增值稅稅費分錄是什么?計提時:應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時:如果上月的已繳稅金:上月交納時:應(yīng)交稅費——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費——未交增值稅貸應(yīng)交稅費——應(yīng)交增值稅(已交稅金)

00:42

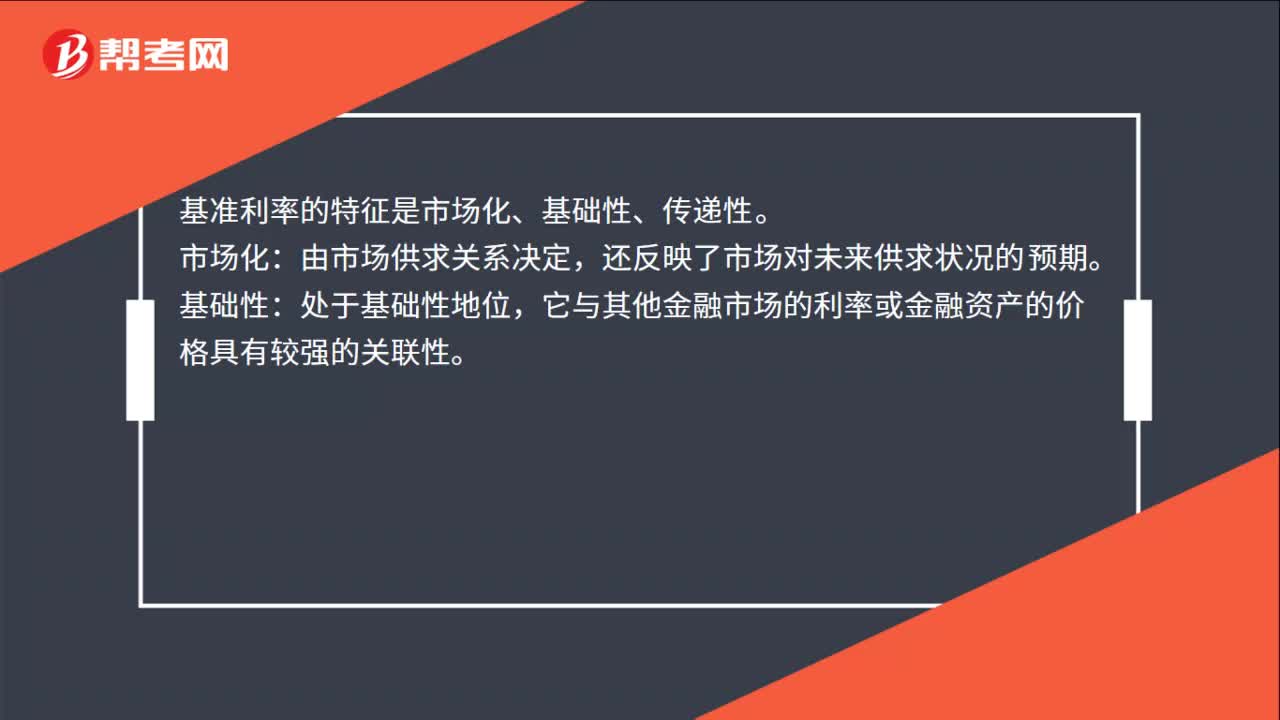

00:42基準(zhǔn)利率的特征是什么?:基準(zhǔn)利率的特征是什么?基準(zhǔn)利率的特征是市場化、基礎(chǔ)性、傳遞性。市場化:由市場供求關(guān)系決定,還反映了市場對未來供求狀況的預(yù)期。基礎(chǔ)性:處于基礎(chǔ)性地位,它與其他金融市場的利率或金融資產(chǎn)的價格具有較強的關(guān)聯(lián)性。傳遞性:反映的市場信號或者調(diào)控信號,能有效傳遞到其他金融市場和金融產(chǎn)品的價格上。基準(zhǔn)利率是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務(wù)的指導(dǎo)性利率。

00:30

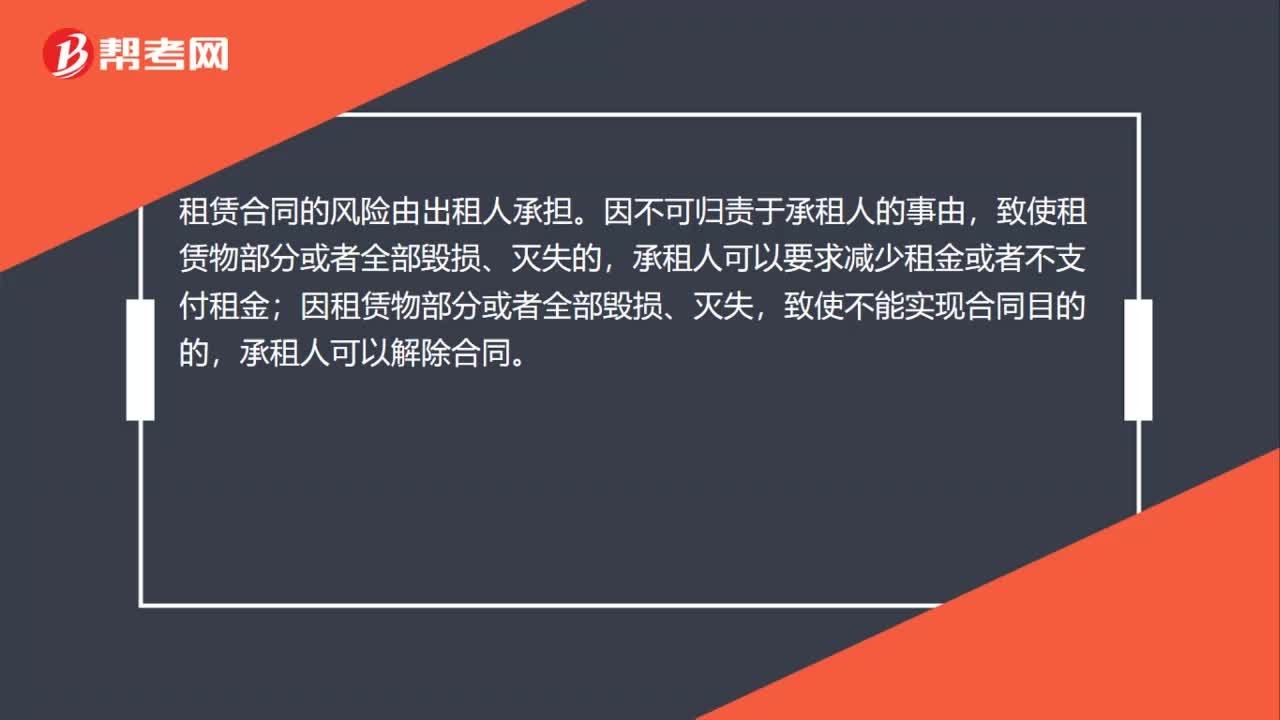

00:30租賃合同風(fēng)險承擔(dān)的規(guī)定是什么?:租賃合同風(fēng)險承擔(dān)的規(guī)定是什么?租賃合同的風(fēng)險由出租人承擔(dān)。因不可歸責(zé)于承租人的事由,致使租賃物部分或者全部毀損、滅失的,承租人可以要求減少租金或者不支付租金;因租賃物部分或者全部毀損、滅失,致使不能實現(xiàn)合同目的的,承租人可以解除合同。

01:36

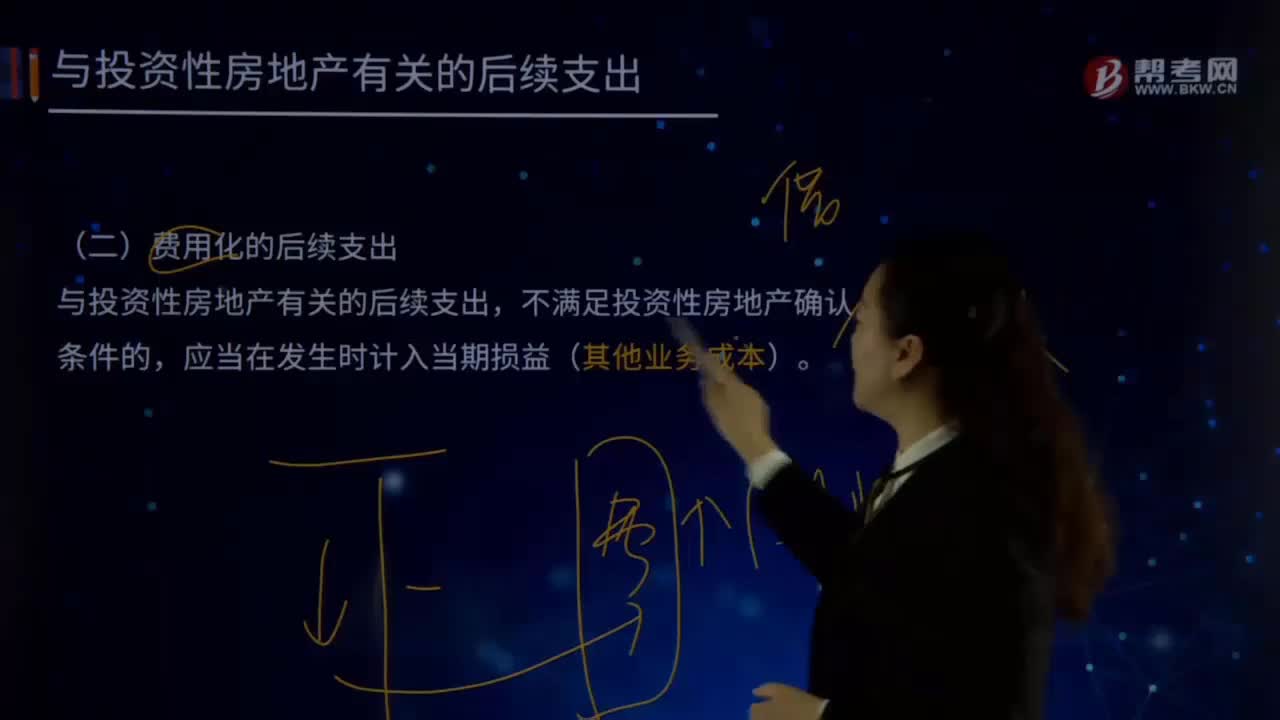

01:36與投資性房地產(chǎn)有關(guān)的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關(guān)的后續(xù)支出包括:資本化的后續(xù)支出、費用化的后續(xù)支出。(一)費用化的后續(xù)支出(其他業(yè)務(wù)成本),如企業(yè)對投資性房地產(chǎn)進行日常維護所發(fā)生的支出,應(yīng)當(dāng)在發(fā)生時計入當(dāng)期損益“借記”其他業(yè)務(wù)成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關(guān)的后續(xù)支出。滿足投資性房地產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)計入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

01:31

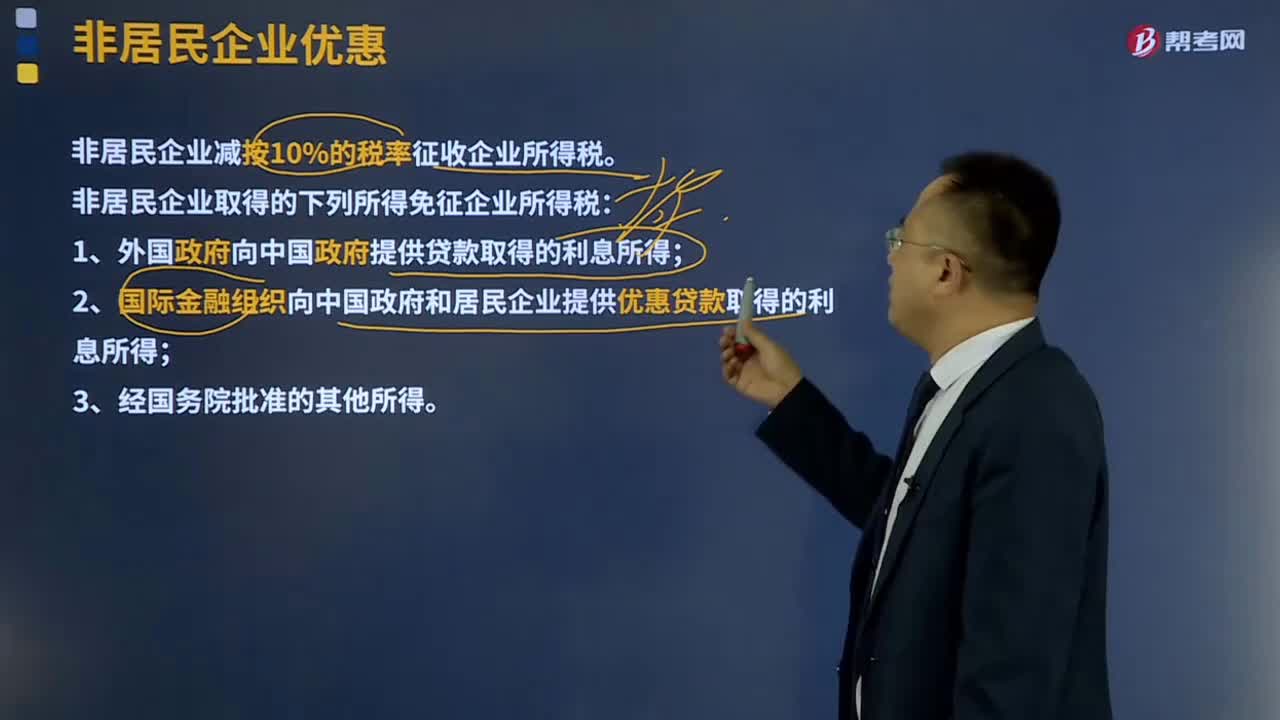

01:31非居民企業(yè)的優(yōu)惠有哪些?:減按10%的稅率征收企業(yè)所得稅。對外國政府向中國政府提供貸款取得的利息所得、國際金融組織向中國政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得,非居民企業(yè)減按10%的稅率征收企業(yè)所得稅。非居民企業(yè)取得的下列所得免征企業(yè)所得稅:1、外國政府向中國政府提供貸款取得的利息所得;2、國際金融組織向中國政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得;A.外國政府向中國政府提供貸款取得的利息所得。

20:07

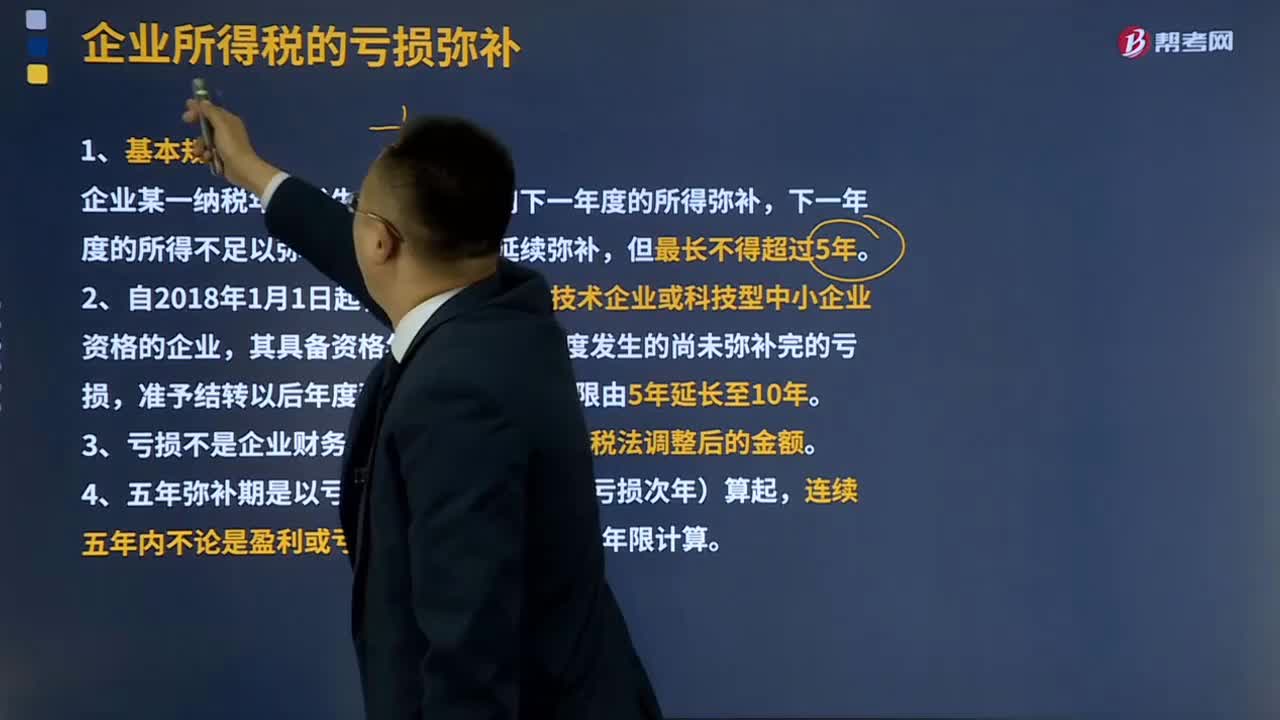

20:07企業(yè)所得稅的虧損彌補是指什么?:企業(yè)所得稅的虧損彌補是指什么?國營企業(yè)的計劃虧損由國家在當(dāng)月一次或分次撥款彌補。企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,6、企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利,8、稅務(wù)機關(guān)對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。應(yīng)允許調(diào)增的應(yīng)納稅所得額彌補該虧損。

07:05

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

11:34

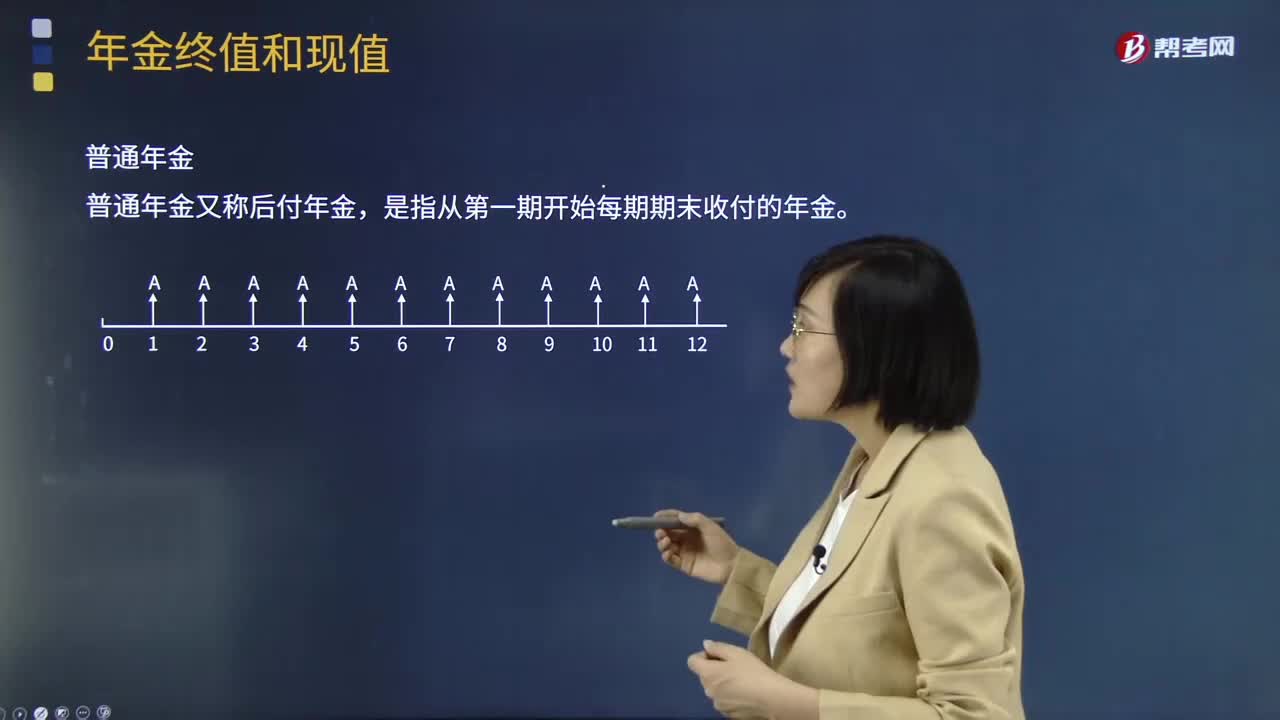

11:34來看看年金的分類有哪些?:年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。是指從第一期開始每期期末收付的年金。普通年金終值猶如零存整取的本利和,它是一定時期內(nèi)每期期末等額收付款項的復(fù)利終值之和。預(yù)付年金是指從第一期開始每期期初收付的年金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日