下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

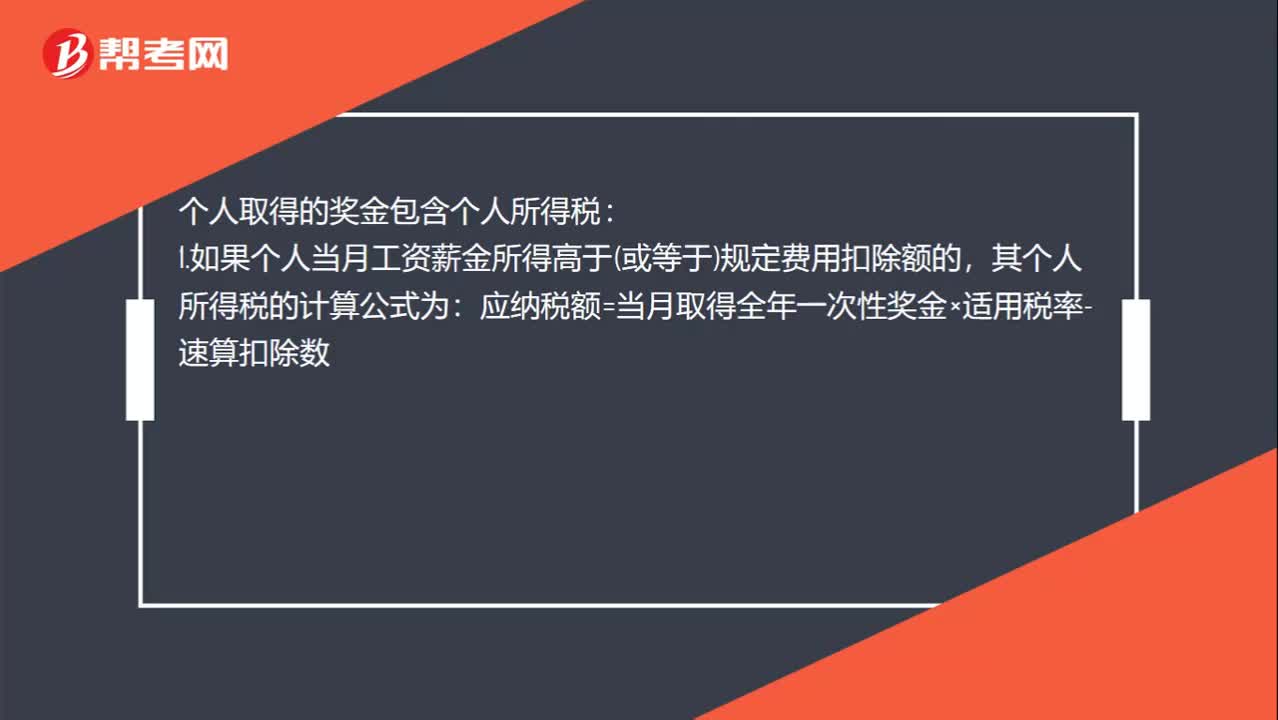

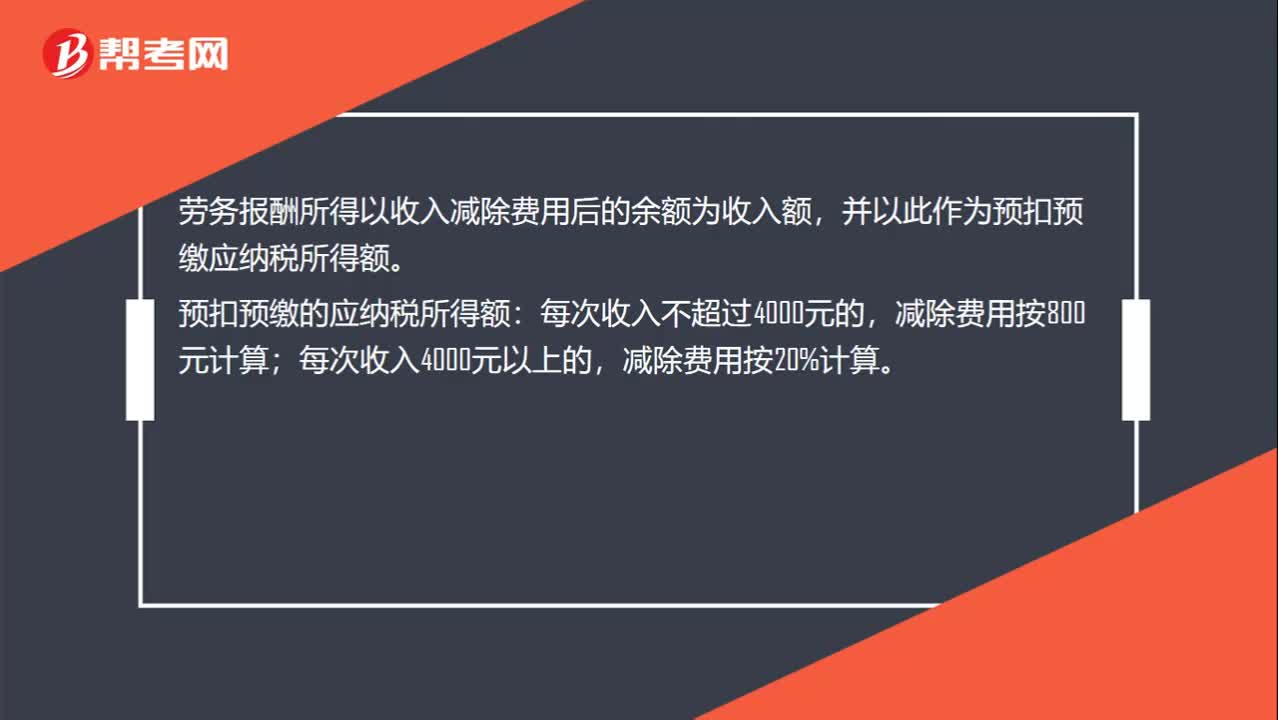

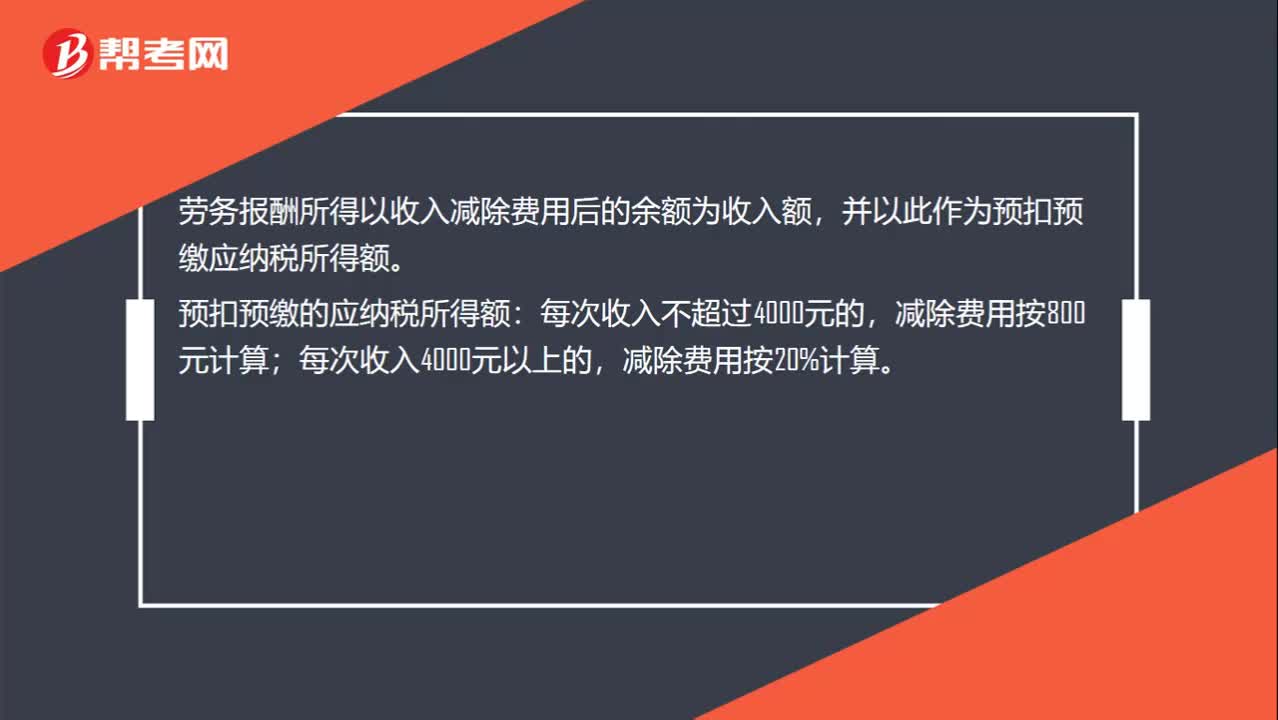

00:51勞務報酬個人所得稅計算方法是什么?:勞務報酬個人所得稅計算方法是什么?計算勞務報酬所得的個人所得稅時,如果一次勞務的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應納稅款=勞務收入×(-20%)×適用稅率-速算扣除數(shù)

00:38

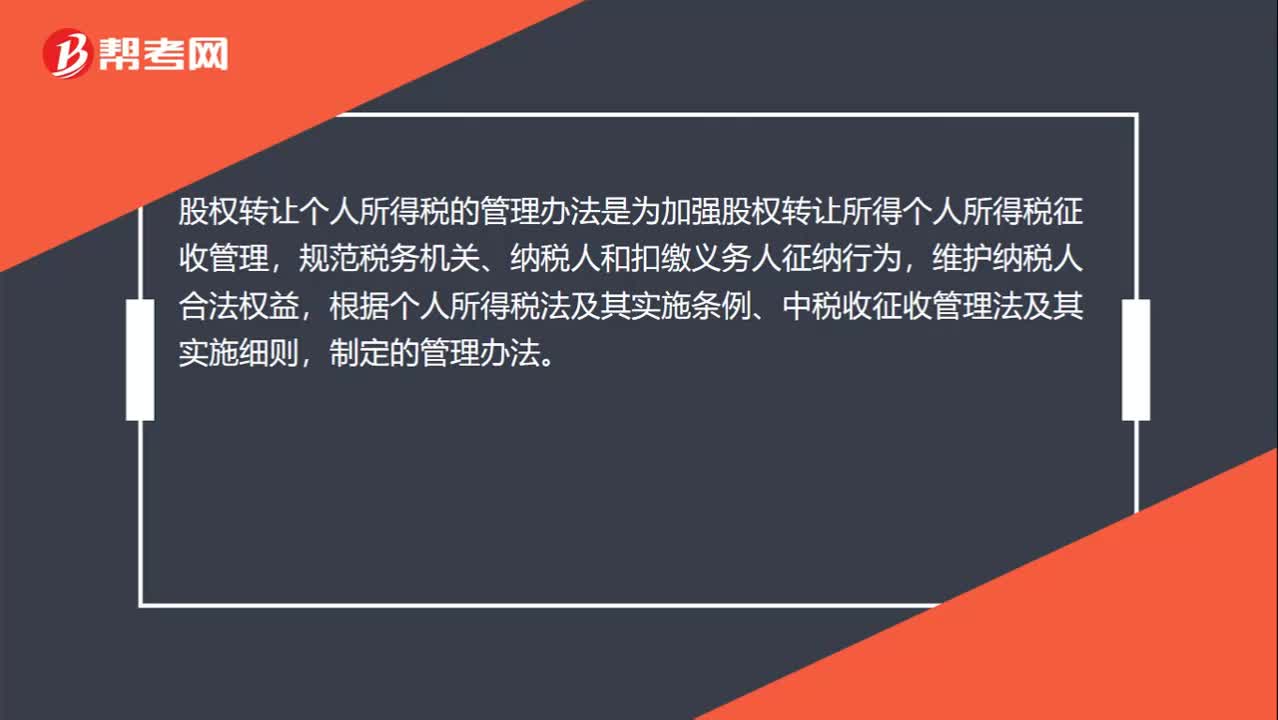

00:38股權轉讓個人所得稅的管理辦法是什么?:股權轉讓個人所得稅的管理辦法是什么?股權轉讓個人所得稅的管理辦法是為加強股權轉讓所得個人所得稅征收管理,規(guī)范稅務機關、納稅人和扣繳義務人征納行為,維護納稅人合法權益,根據(jù)個人所得稅法及其實施條例、中稅收征收管理法及其實施細則,制定的管理辦法。

00:53

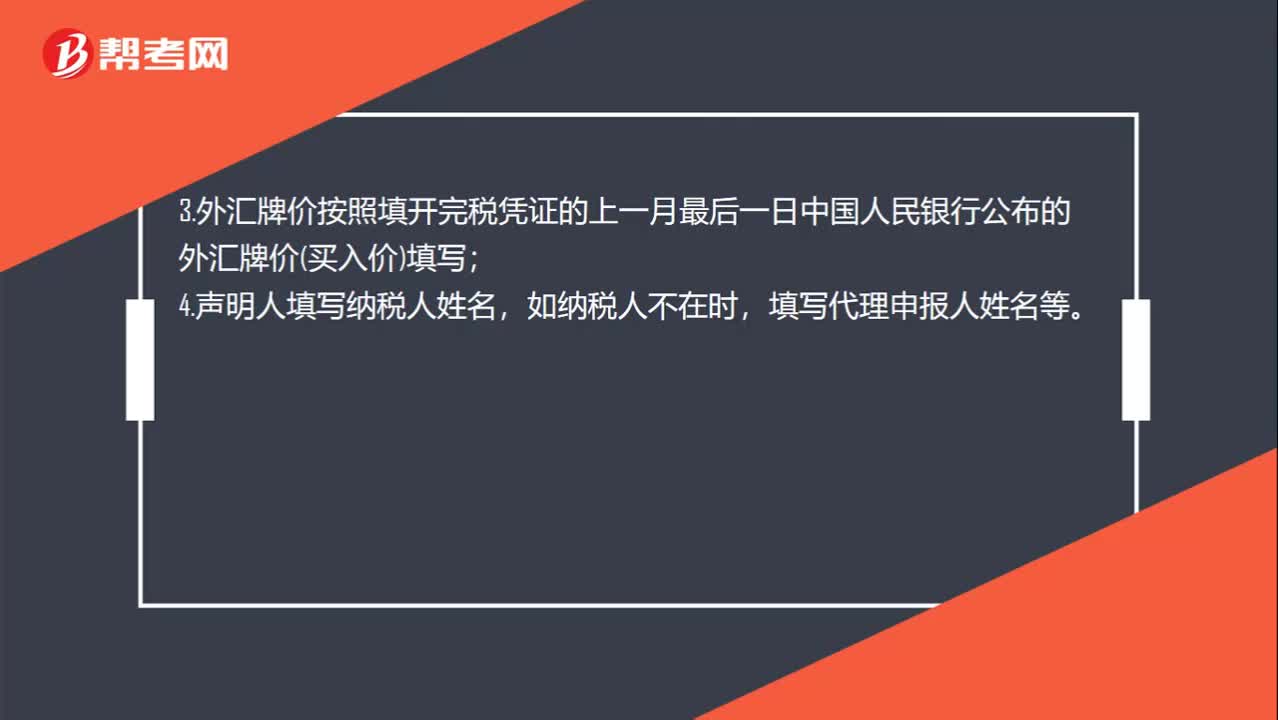

00:53個人所得稅申報表如何填寫?:個人所得稅申報表如何填寫?1.納稅人編碼填寫辦理稅務登記時,由主管稅務機關所確定的稅務編碼;2.所得項目不同的所得項目應分別填寫,一個月內同一所得項目取得時間不同的,匯總填入一行,并在所得期間欄分別注明;3.外匯牌價按照填開完稅憑證的上一月最后一日中國人民銀行公布的外匯牌價(買入價)填寫;4.聲明人填寫納稅人姓名,如納稅人不在時,填寫代理申報人姓名等。

00:28

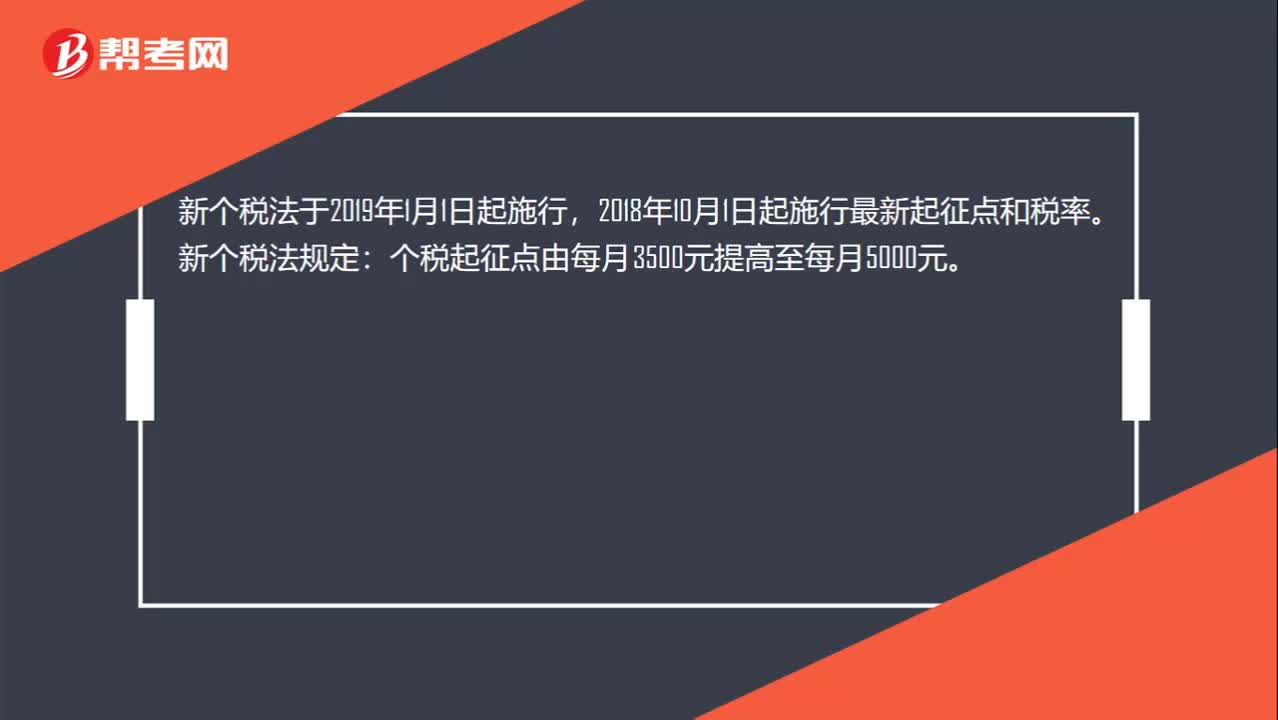

00:28個人所得稅起征點是多少?:個人所得稅起征點是多少?新個稅法于2019年1月1日起施行,2018年10月1日起施行最新起征點和稅率。新個稅法規(guī)定:個稅起征點由每月3500元提高至每月5000元。

01:01

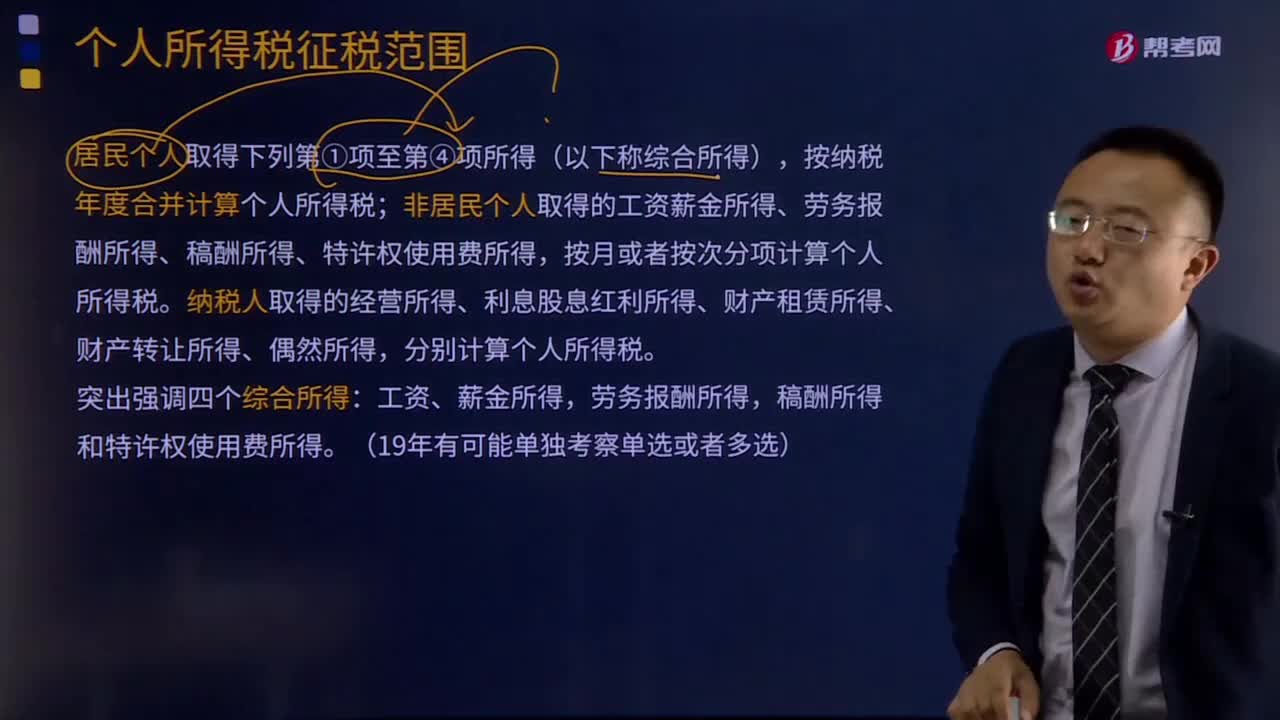

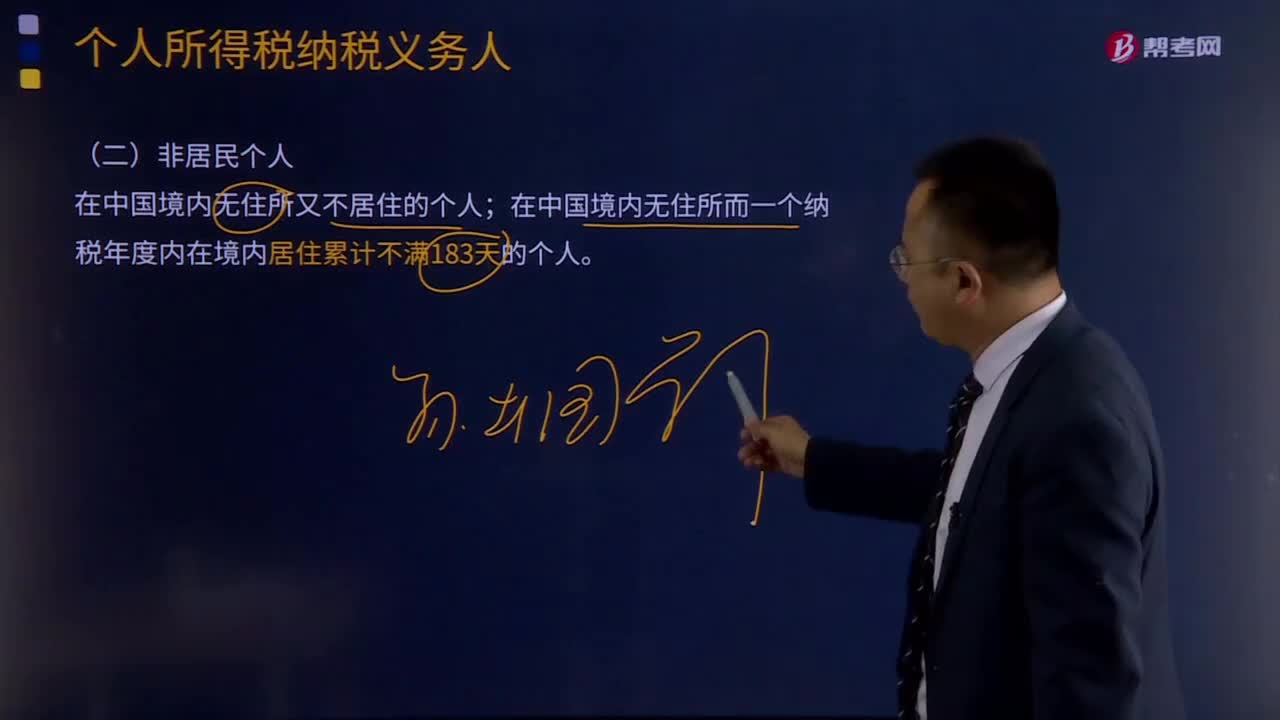

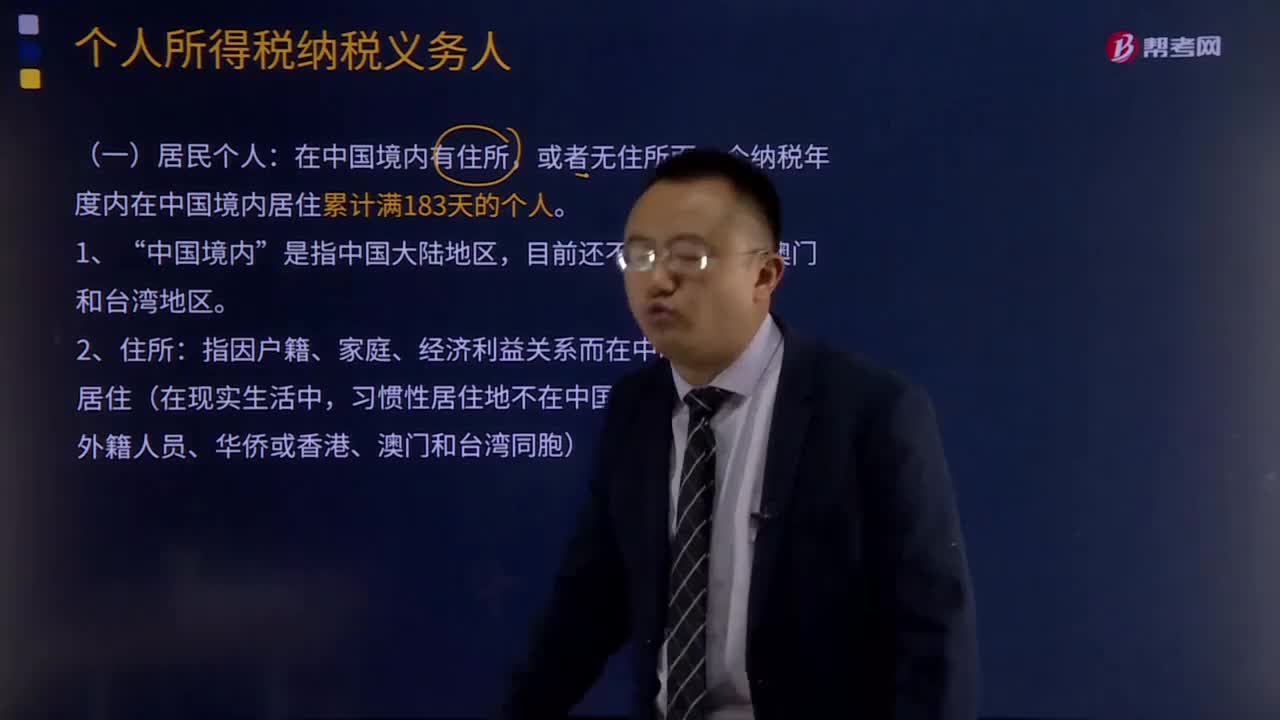

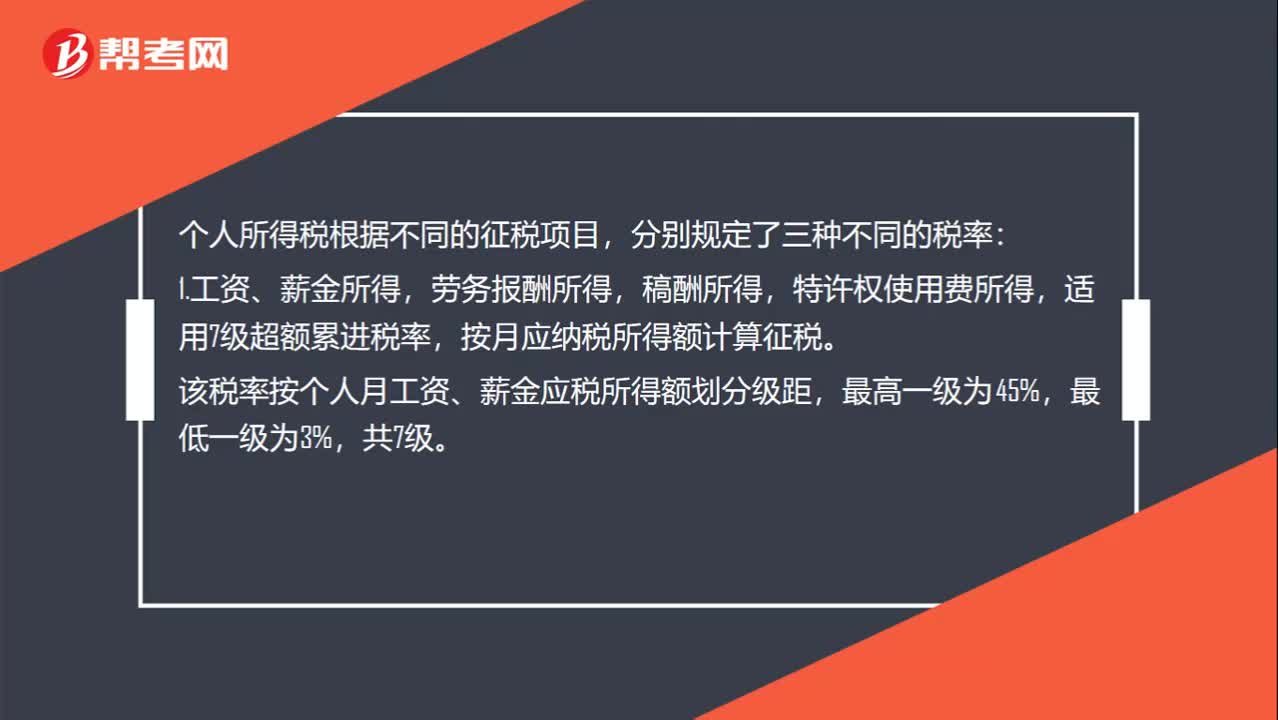

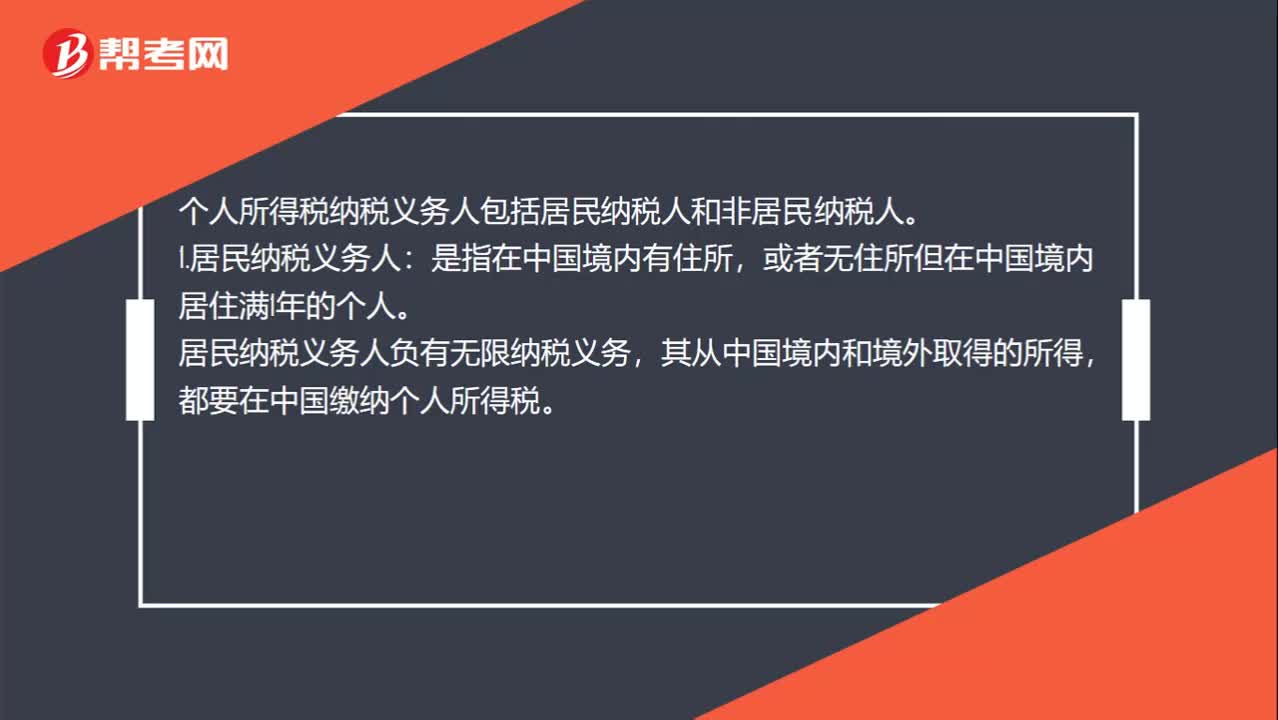

01:01個人所得稅納稅義務人包括哪些?:個人所得稅納稅義務人包括哪些?個人所得稅納稅義務人包括居民納稅人和非居民納稅人。1.居民納稅義務人:或者無住所但在中國境內居住滿1年的個人。居民納稅義務人負有無限納稅義務,其從中國境內和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務人:或者無住所而在中國境內居住不滿1年的個人。非居民納稅義務人承擔有限納稅義務,僅就其從中國境內取得的所得,在中國繳納個人所得稅。

00:27

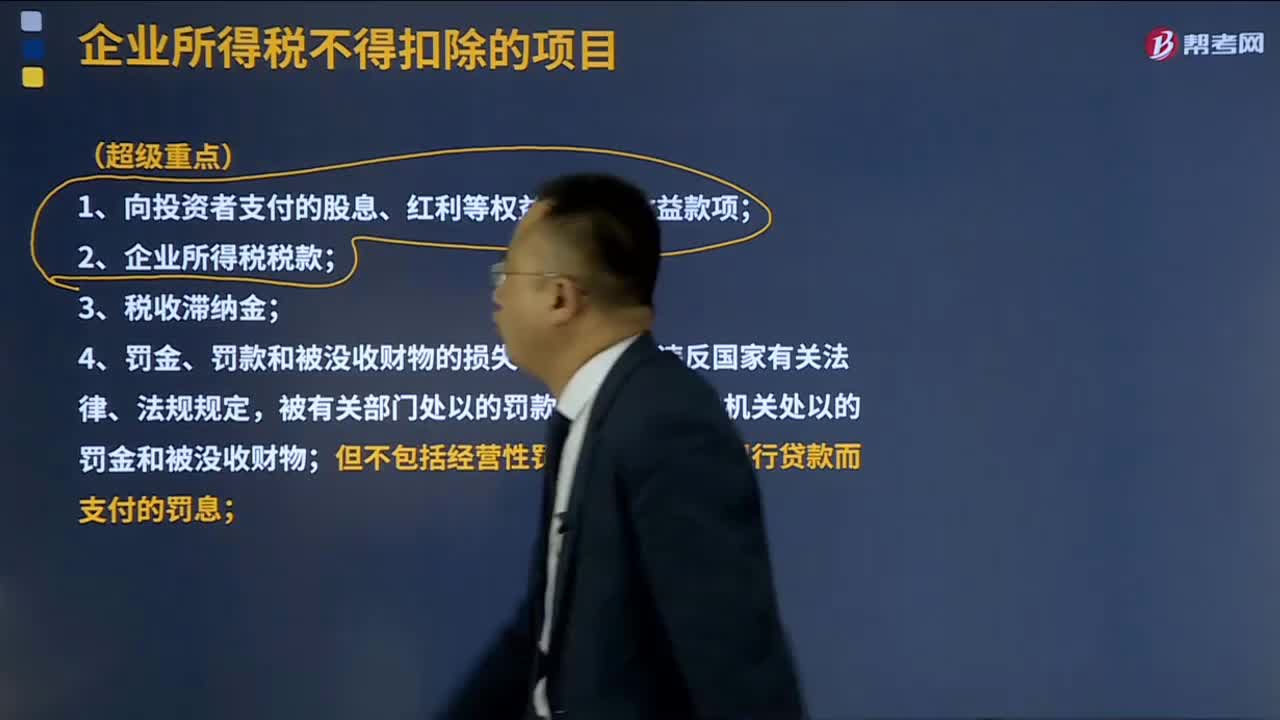

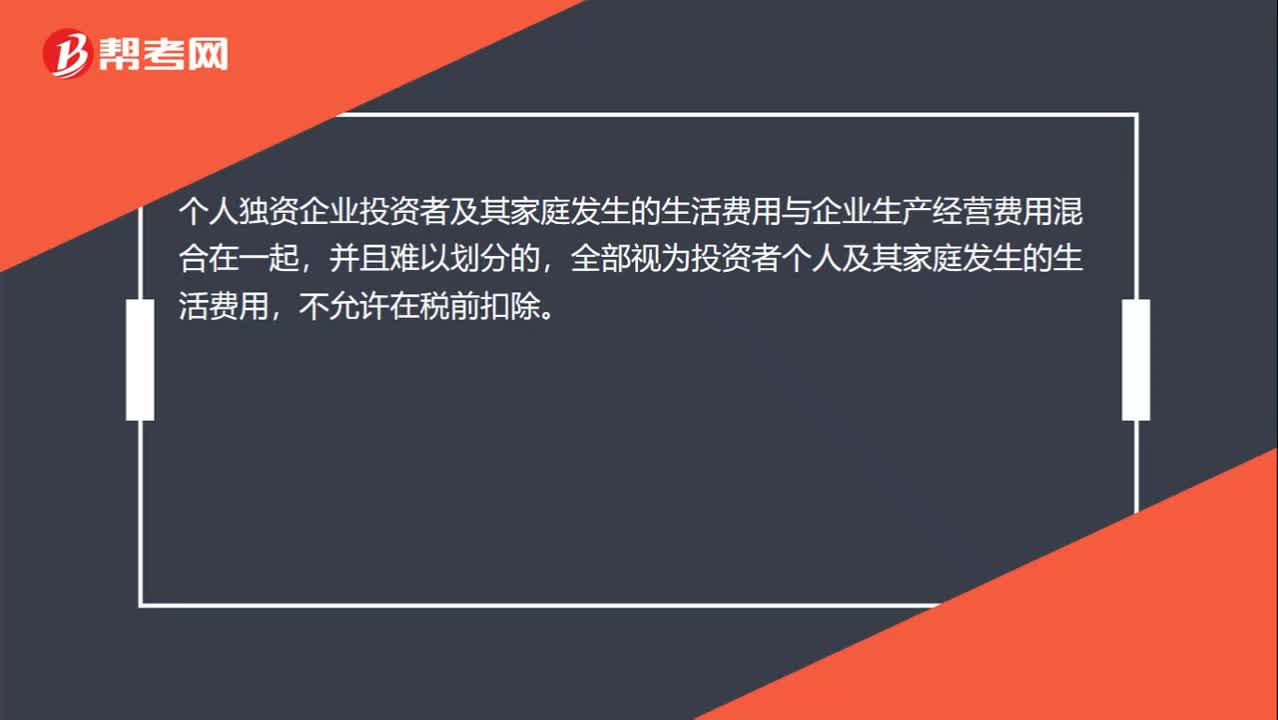

00:27個人獨資企業(yè)所得稅的相關規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關或專營企業(yè)經(jīng)營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

00:38

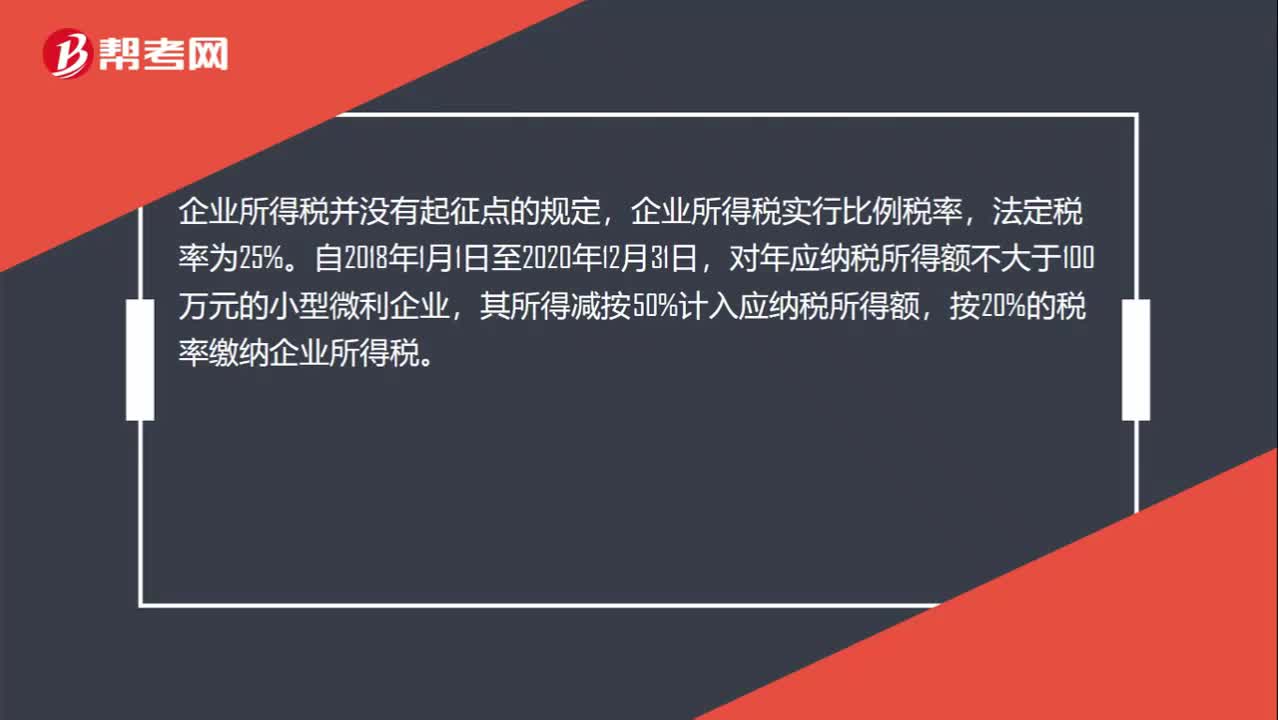

00:38企業(yè)所得稅起征點是什么?:企業(yè)所得稅起征點是什么?企業(yè)所得稅并沒有起征點的規(guī)定,企業(yè)所得稅實行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計入應納稅所得額,按20%的稅率繳納企業(yè)所得稅。

01:33

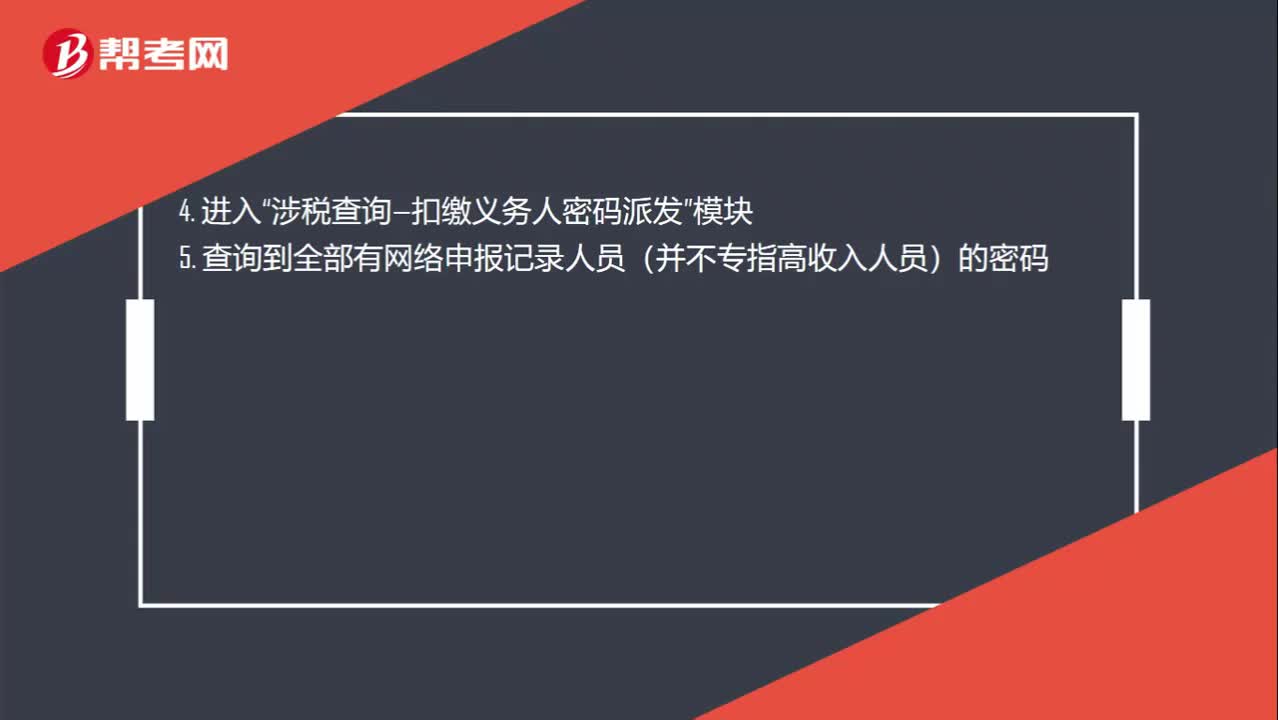

01:33個人所得稅繳納怎么查詢?:個人所得稅繳納怎么查詢?查詢個人所得稅的方法分為企業(yè)財務人員查詢和個人納稅情況查詢,都需要登錄地方稅務局網(wǎng)站查詢納稅情況,輸入相關信息和驗證碼即可。1. 企業(yè)進入地方稅務局網(wǎng)站辦稅大廳“2. 進入地方稅務局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗證碼:涉稅查詢—扣繳義務人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡申報記錄人員(并不專指高收入人員)的密碼“個人納稅情況查詢操作流程”

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權處分人將其財產(chǎn)有償轉讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權,建設用地使用權、抵押權、質權、留置權等他物權也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權人設定質權適用于善意取得制度。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務、海關等系統(tǒng)負責征收管理。稅務系統(tǒng)即國家稅務總局系統(tǒng)負責征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護建設稅、環(huán)境保護稅和煙葉稅,共16個稅種。海關系統(tǒng)負責征收和管理的項目有:關稅,船舶噸稅,同時負責代征進出口環(huán)節(jié)的增值稅和消費稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日