-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:06

01:06

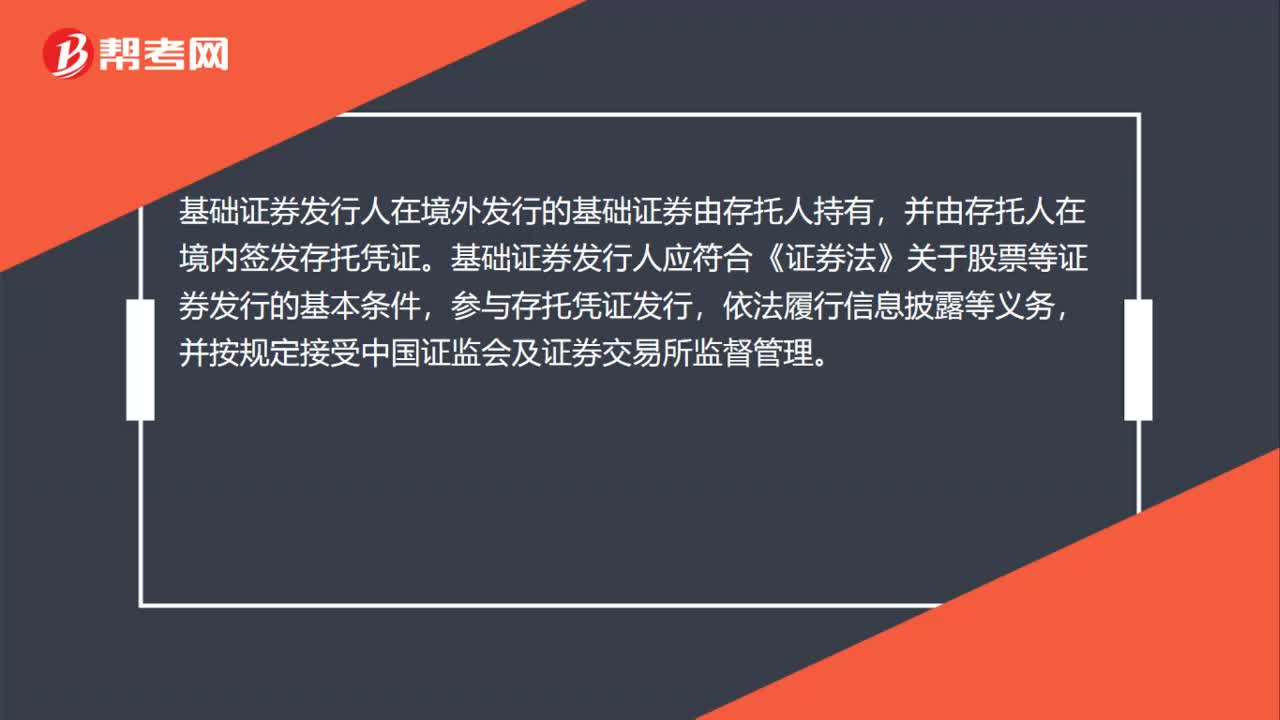

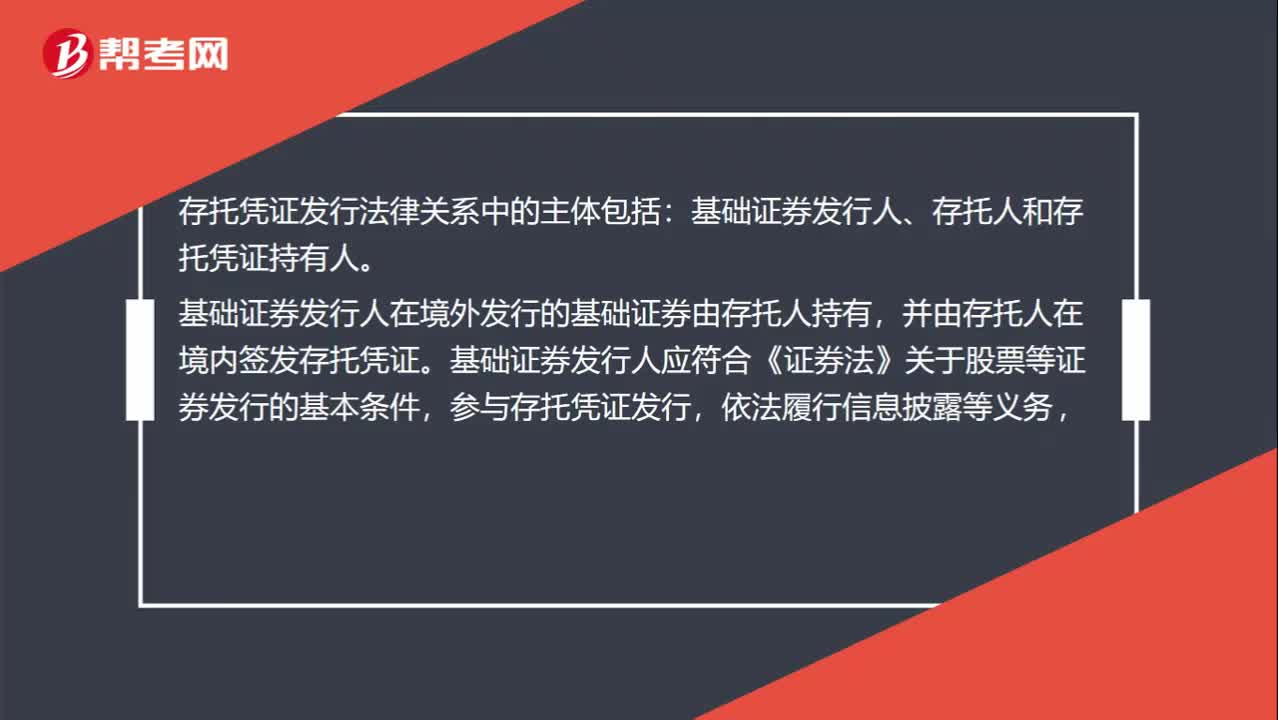

存托憑證發(fā)行法律關系中的主體包括哪些?:存托憑證發(fā)行法律關系中的主體包括:基礎證券發(fā)行人、存托人和存托憑證持有人。基礎證券發(fā)行人在境外發(fā)行的基礎證券由存托人持有,并由存托人在境內簽發(fā)存托憑證。基礎證券發(fā)行人應符合《證券法》關于股票等證券發(fā)行的基本條件,參與存托憑證發(fā)行,依法履行信息披露等義務,并按規(guī)定接受中國證監(jiān)會及證券交易所監(jiān)督管理。基礎證券發(fā)行人是在境外上市的紅籌企業(yè),托管人(不屬于存托憑證發(fā)行法律關系中的主體)是境外的金融機構。

00:23

00:23

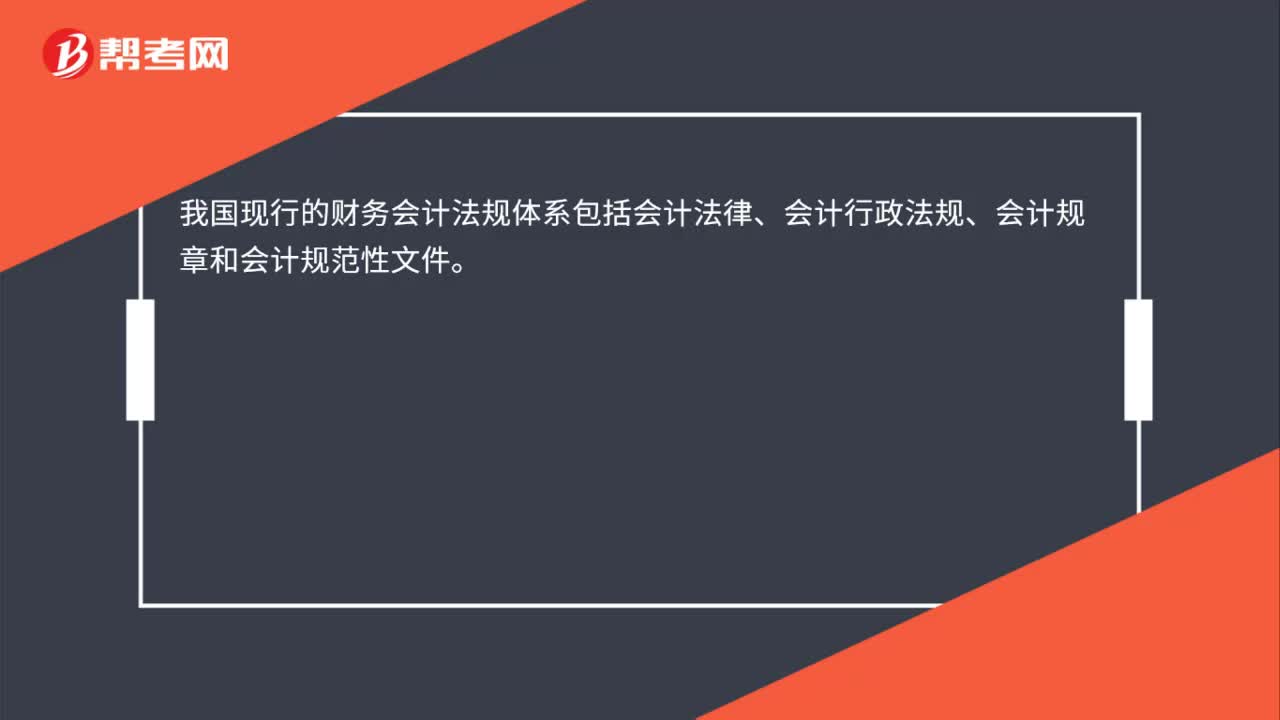

我國現(xiàn)行的財務會計法規(guī)體系包括哪些?:我國現(xiàn)行的財務會計法規(guī)體系包括會計法律、會計行政法規(guī)、會計規(guī)章和會計規(guī)范性文件。

01:47

01:47

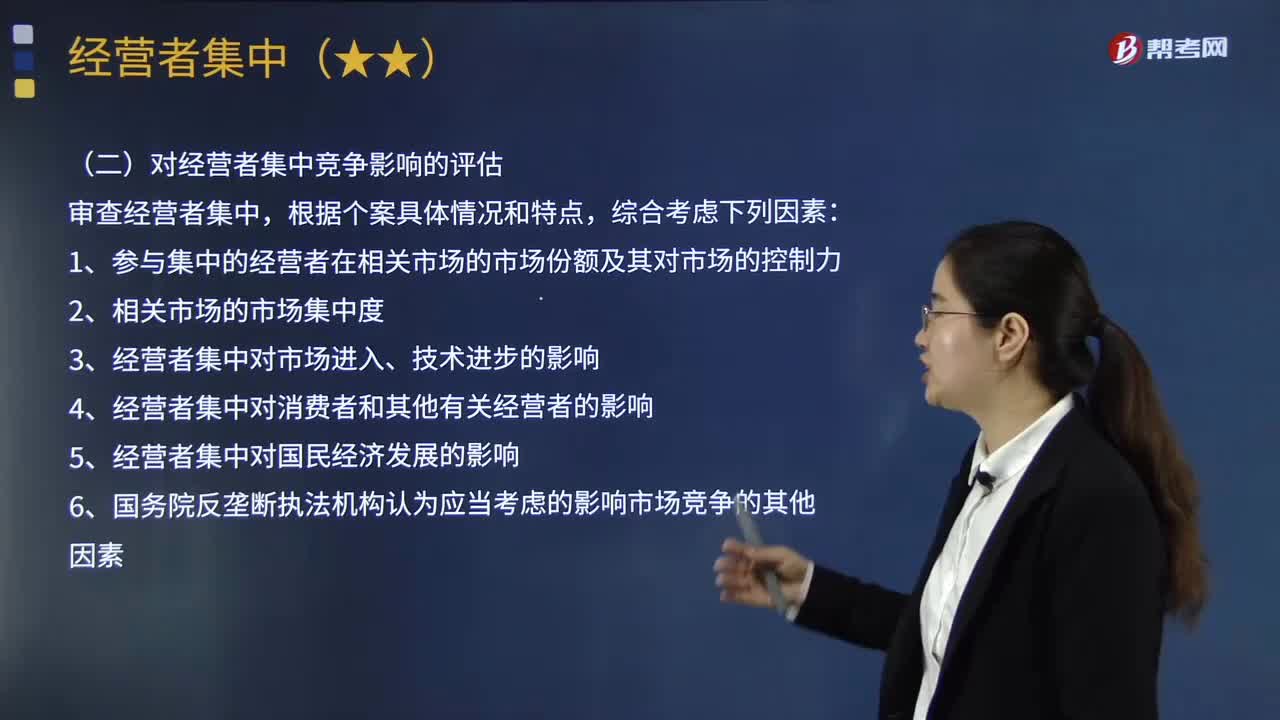

經營者集中審查的實體標準包括哪些?:經營者集中審查的實體標準包括哪些?經營者集中反壟斷審查的實體標準是相對于申報標準這一程序性標準而言的,是指反壟斷執(zhí)法機構據以判斷一個經營者集中案是否應依法予以禁止的標準。經營者集中反壟斷審查的實體標準可從三個層面來界定,(二)對經營者集中競爭影響的評估,【2011年注冊會計師考試真題】在對經營者集中進行反壟斷審查并作出是否禁止該集中的決定過程中。

04:59

04:59

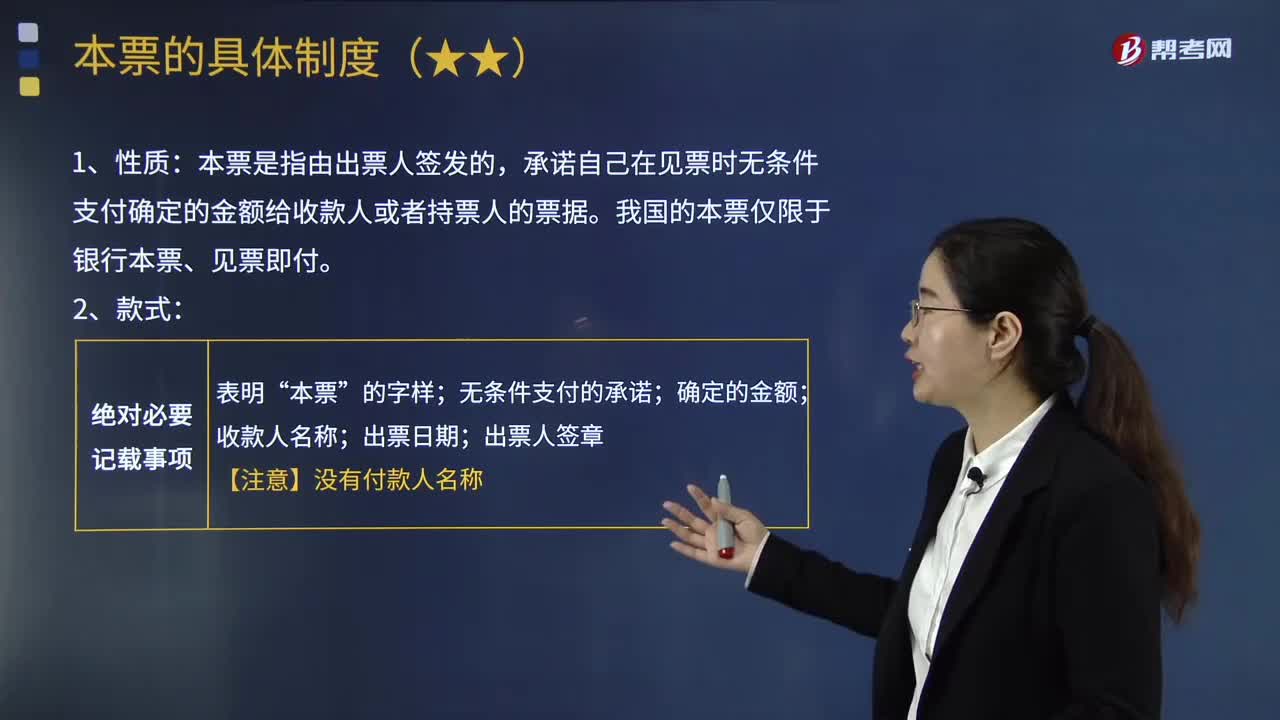

本票的具體制度包括哪些內容?:本票是指由出票人簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。收款人成為票據權利人,持票人的提示見票并請求付款的期限最長不超過2個月,【提示】銀行本票限于見票即付,持票人可以自出票之日起2個月內隨時提示付款。未按照規(guī)定期限提示付款的,持票人在票據權利時效內(自出票之日起2年)向出票銀行作出說明,丁作為乙的保證人在票據上簽章,戊作為持票人未按規(guī)定期限向出票人提示本票。

04:50

04:50

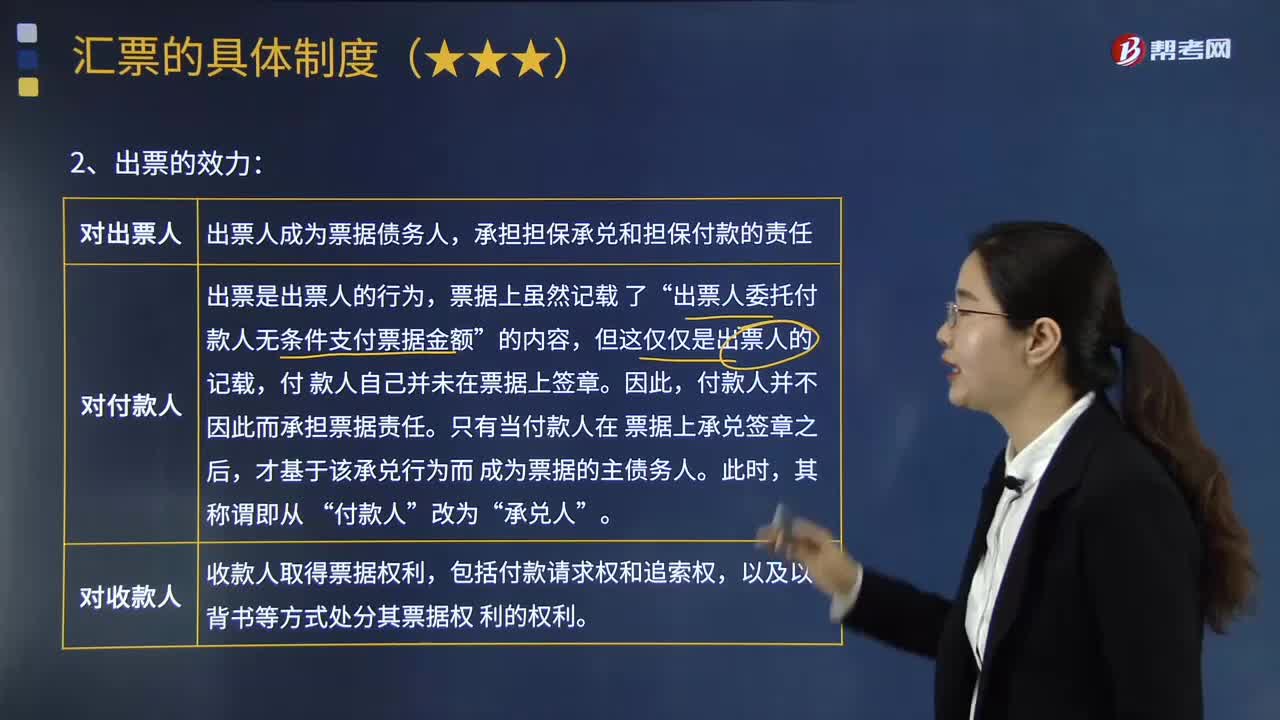

匯票出票的效力體現(xiàn)在哪些方面?:匯票出票的效力體現(xiàn)在哪些方面?匯票的出票,是指出票人以法定款式作成匯票后交付給受款人的行為。出票人成為票據債務人。出票人委托付款人無條件支付票據金額,付款人自己并未在票據上簽章。付款人并不因此而承擔票據責任。只有當付款人在票據上承兌簽章之后,收款人取得票據權利,D.匯票確定的金額;【解析】匯票的絕對必要記載事項;(7)出票人簽章,A.匯票上未記載付款日期B.匯票上金額記載為

00:36

00:36

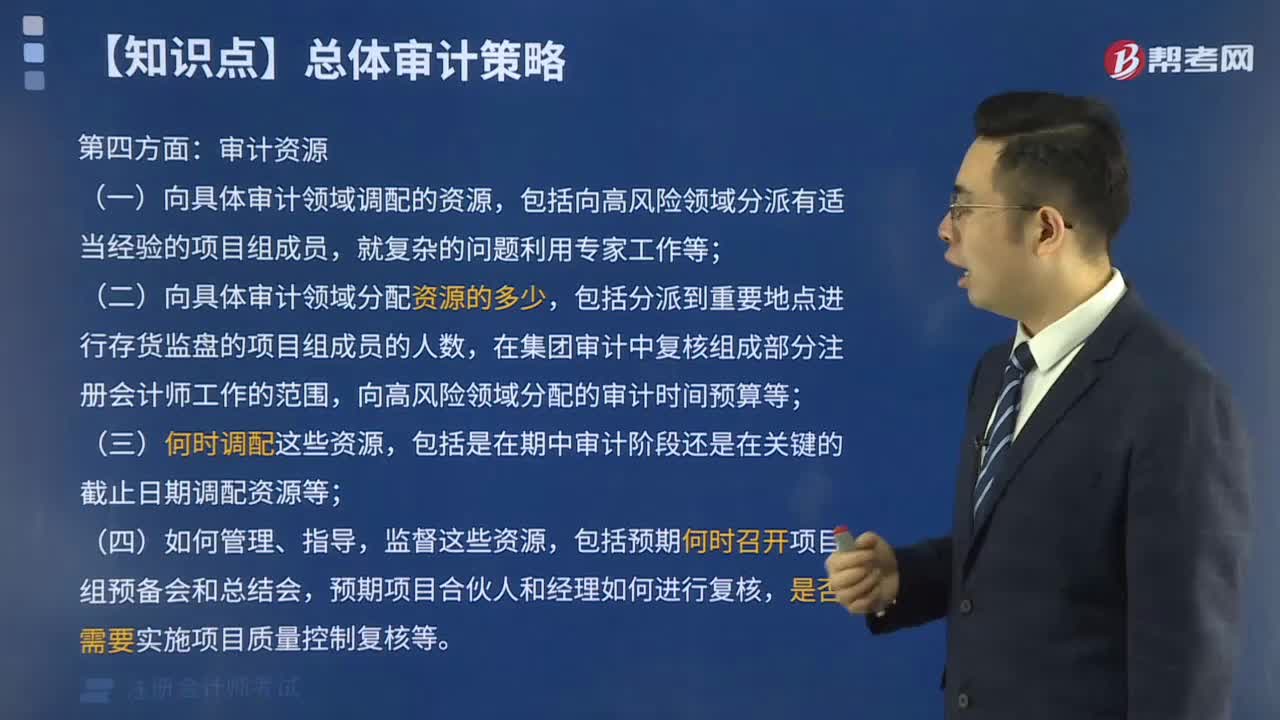

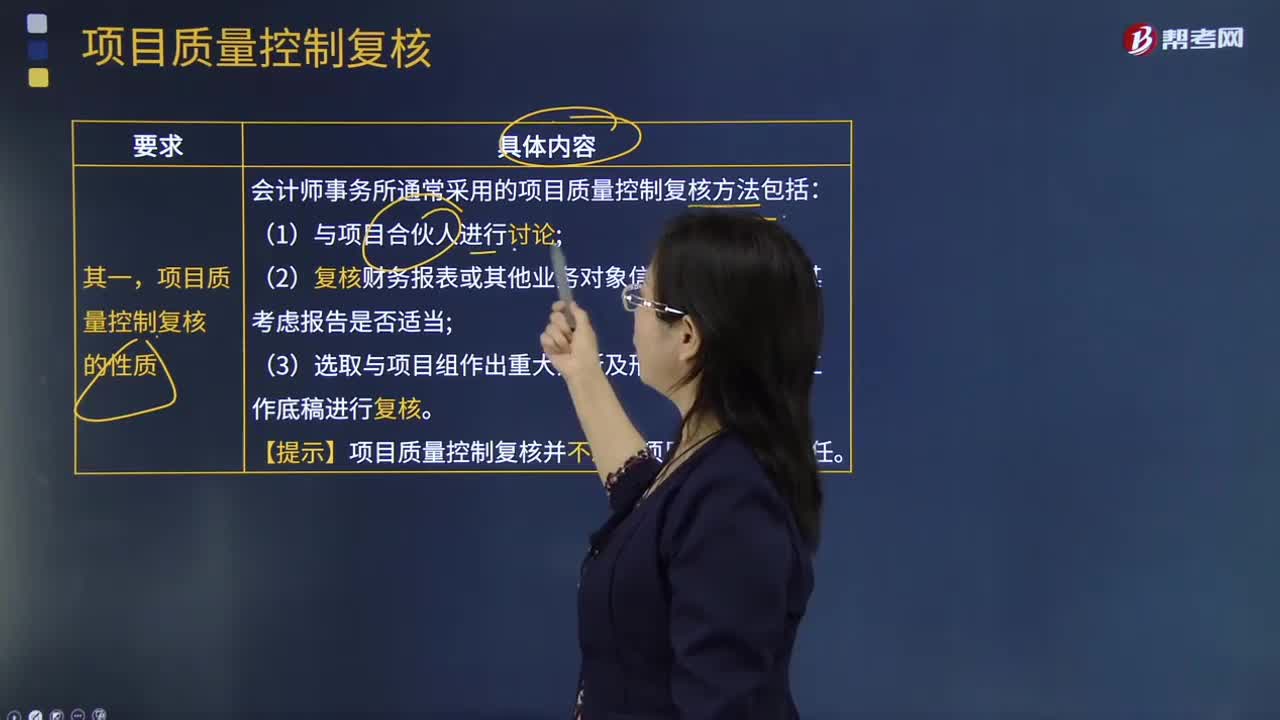

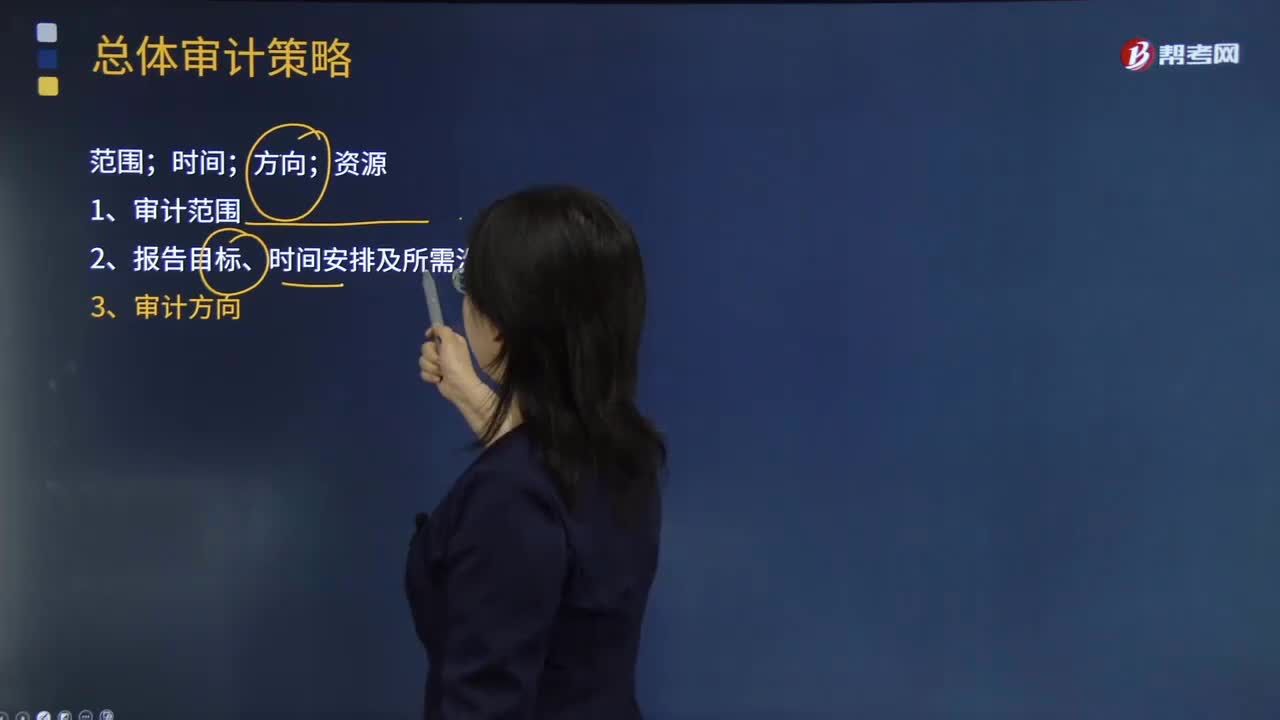

總體審計策略的制定要包括哪些方面?:總體審計策略的制定要包括哪些方面?總體審計策略用以確定審計范圍、時間和方向,總體審計策略的制定應當包括:(一)確定審計業(yè)務的特征,包括采用的會計準則和相關會計制度、特定行業(yè)的報告要求以及被審計單位組成部分的分布等,(二)明確審計業(yè)務的報告目標,包括提交審計報告的時間要求,(三)考慮影響審計業(yè)務的重要因素,評價是否需要針對內部控制的有效性獲取審計證據。

01:05

01:05

存托憑證發(fā)行法律關系中的主體包括哪些?:存托憑證發(fā)行法律關系中的主體包括:基礎證券發(fā)行人、存托人和存托憑證持有人。基礎證券發(fā)行人在境外發(fā)行的基礎證券由存托人持有,并由存托人在境內簽發(fā)存托憑證。基礎證券發(fā)行人應符合《證券法》關于股票等證券發(fā)行的基本條件,參與存托憑證發(fā)行,依法履行信息披露等義務,并按規(guī)定接受中國證監(jiān)會及證券交易所監(jiān)督管理。礎證券發(fā)行人是在境外上市的紅籌企業(yè),托管人(不屬于存托憑證發(fā)行法律關系中的主體)是境外的金融機構。

02:06

02:06

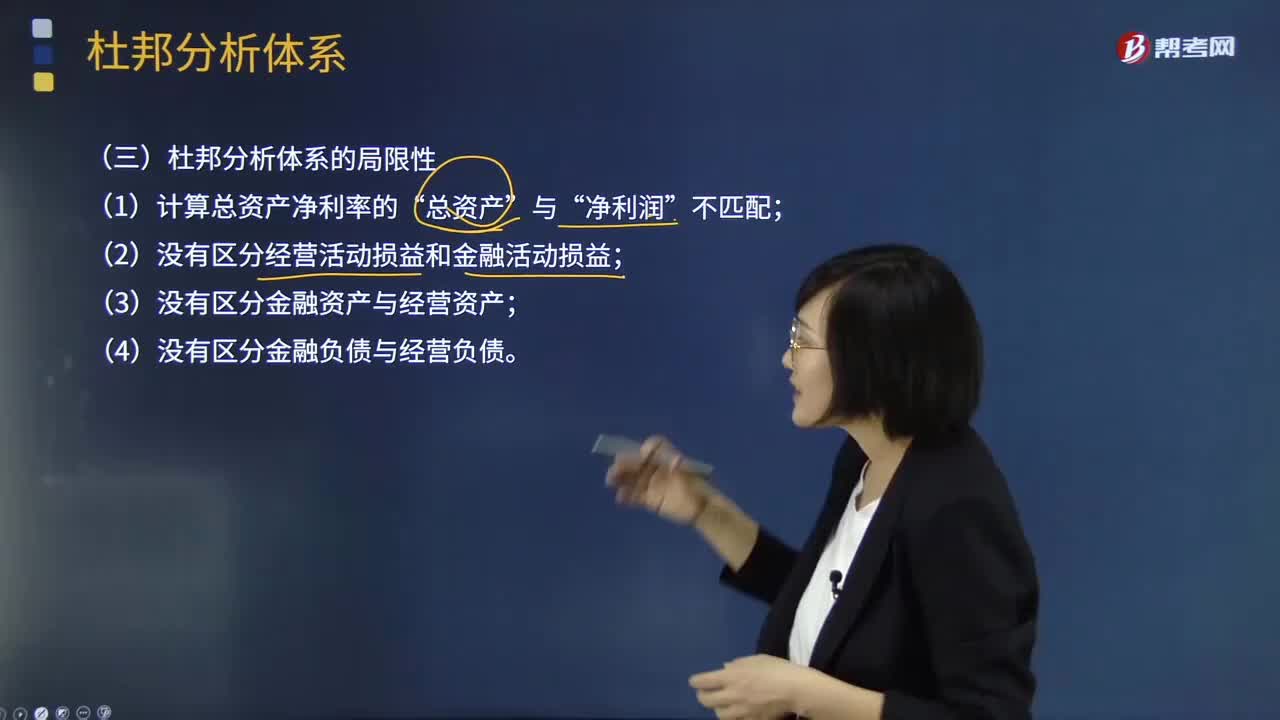

杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權益乘數(shù)對凈資產收益率的影響,分母中的總資產是全部資產提供者包括股東和債權人享有的權利,企業(yè)的金融資產是投資活動的剩余,金融費用也應從經營收益中剔除,才能使經營資產和經營收益匹配。正確計量基本盈利能力的前提是區(qū)分經營資產和金融資產。區(qū)分經營收益與金融收益費用,(2)沒有區(qū)分經營活動損益和金融活動損益,(3)沒有區(qū)分金融資產與經營資產。(4)沒有區(qū)分金融負債與經營負債。

01:24

01:24

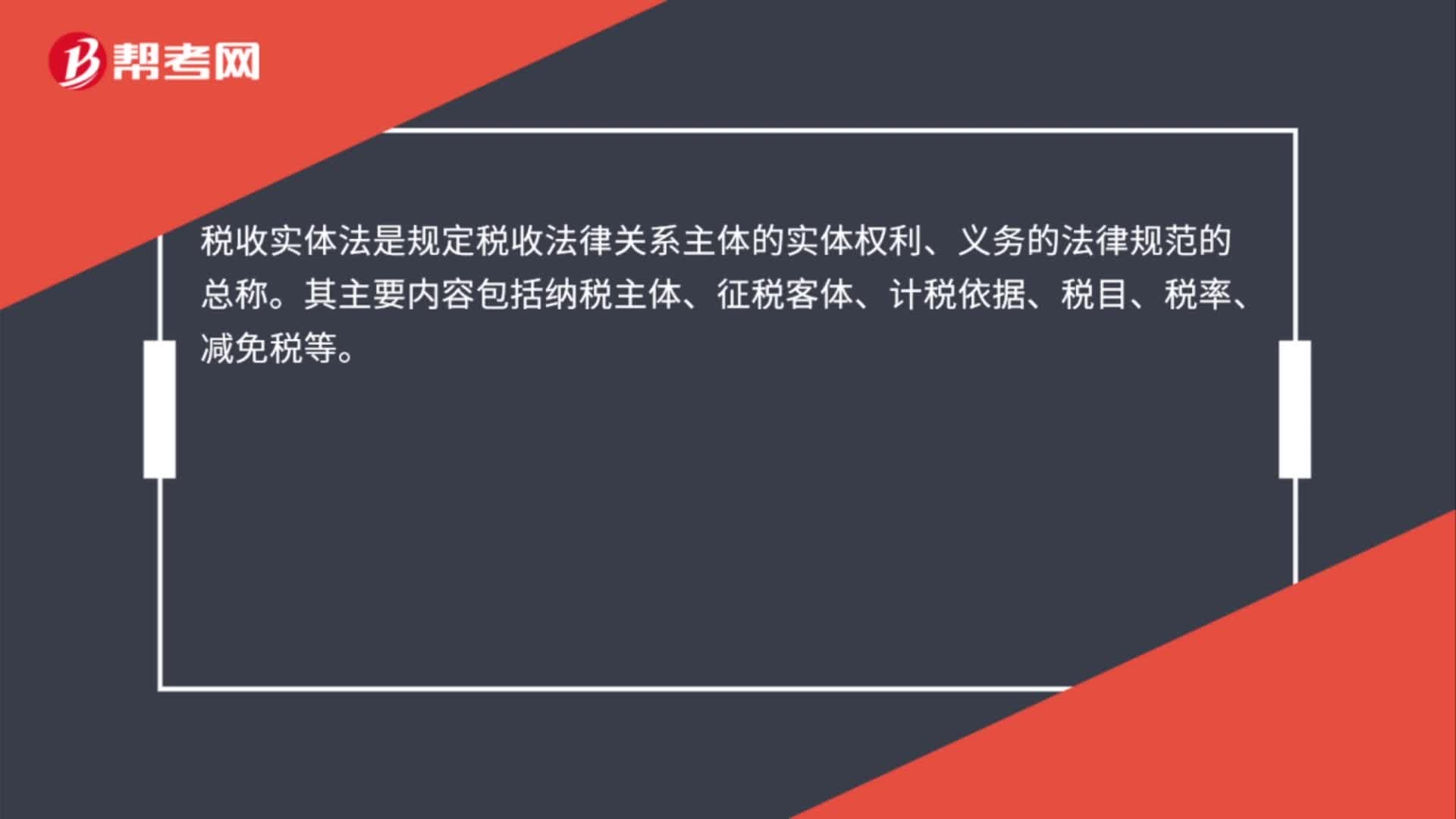

我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內稅法【答案】CD

04:43

04:43

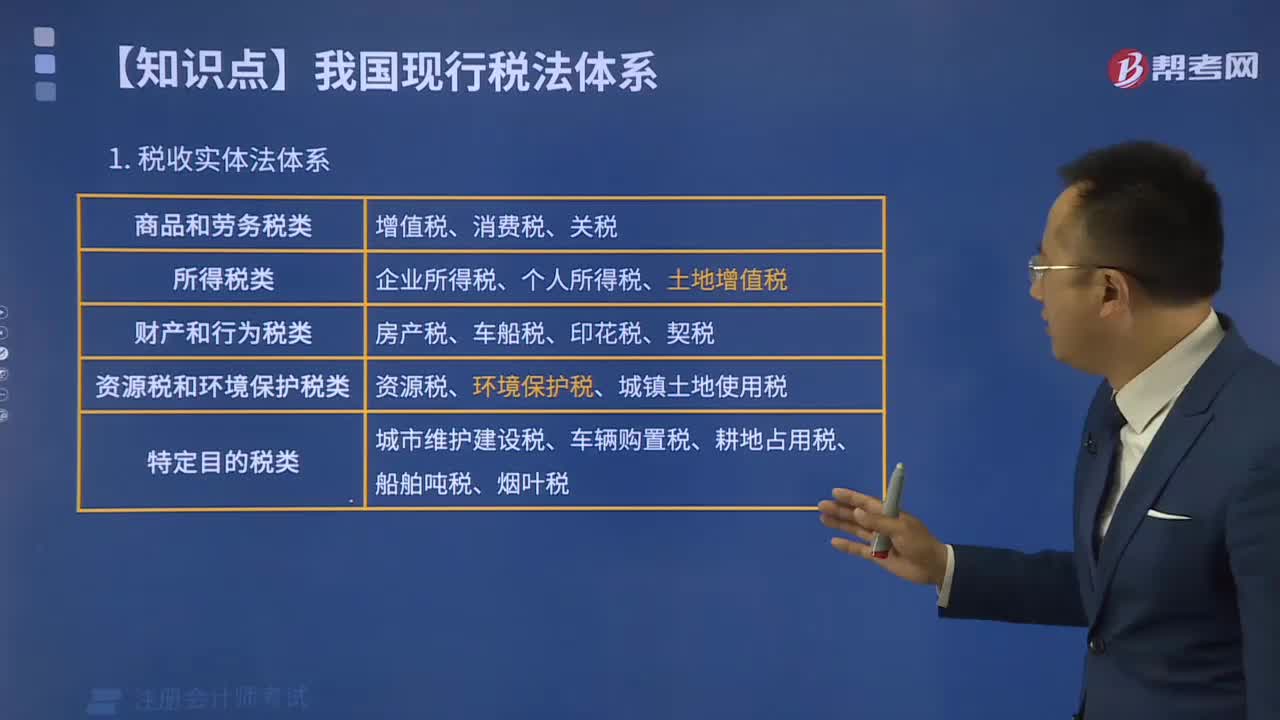

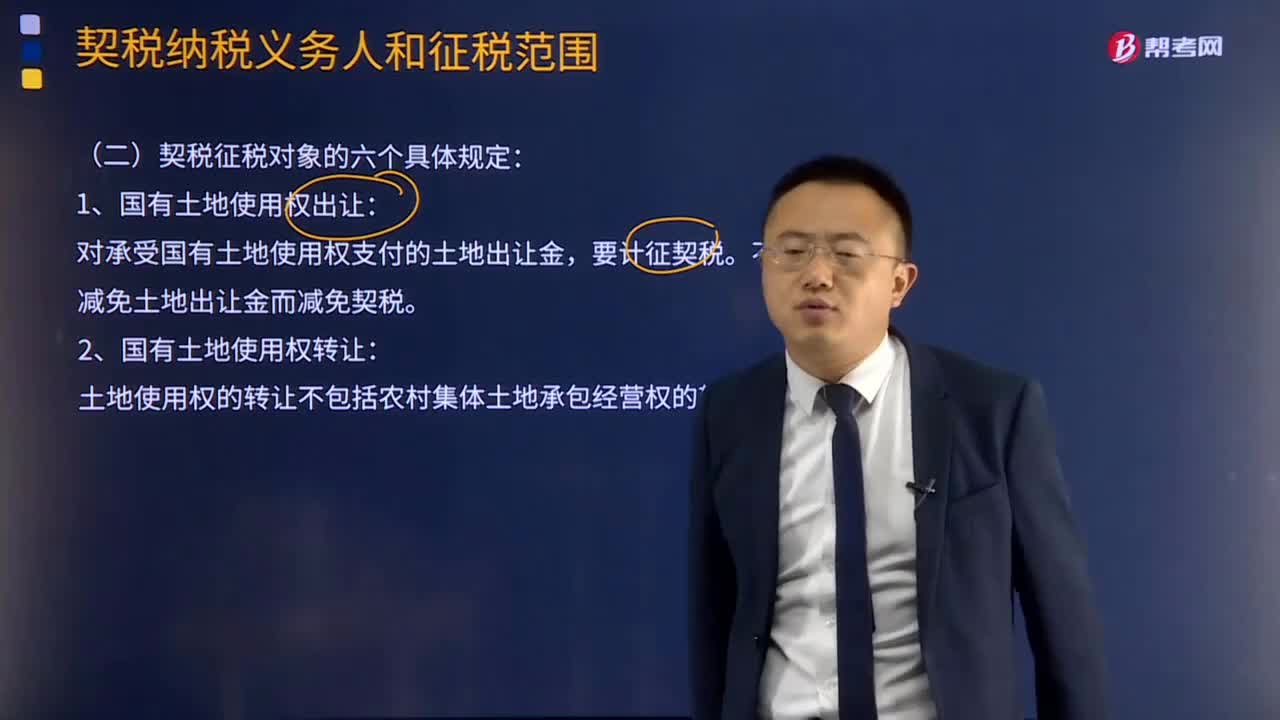

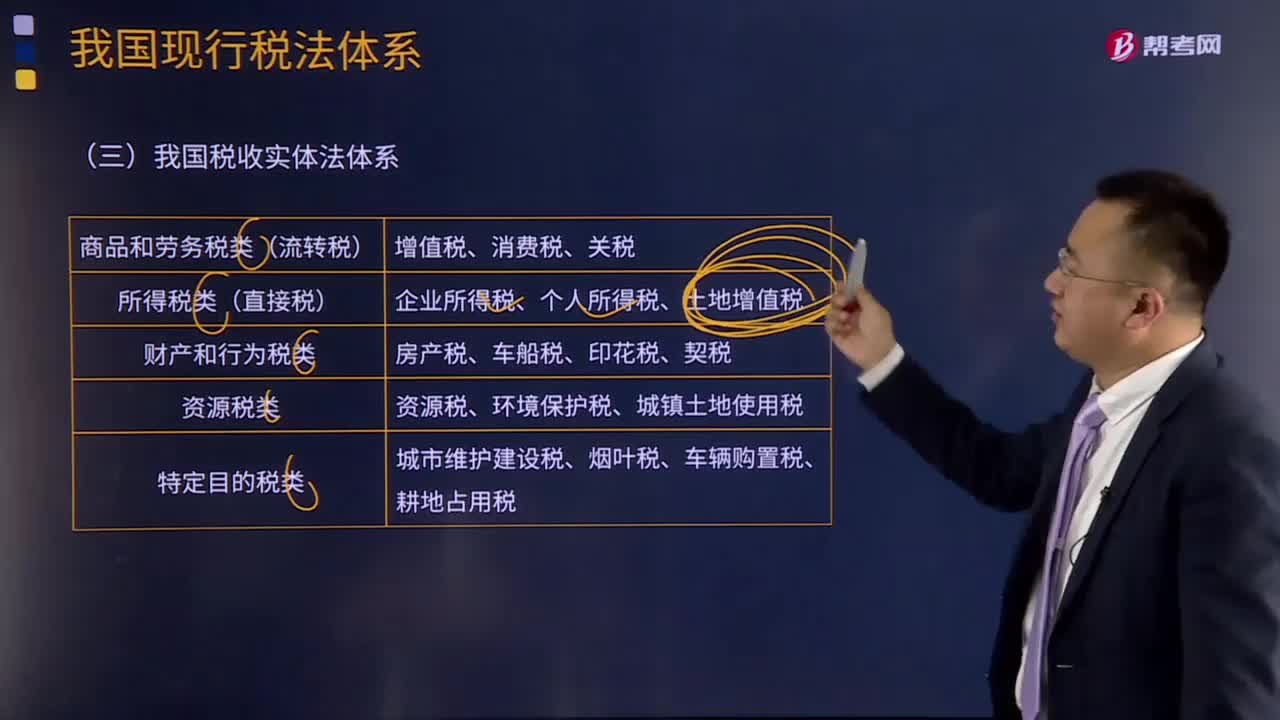

如何理解我國稅收實體法體系?:如何理解我國稅收實體法體系?我國稅收實體法體系可以分為以下五類:(1)商品和勞務稅類:包括增值稅、消費稅、關稅。(2)所得稅類:包括企業(yè)所得稅、個人所得稅、土地增值稅。(3)財產和行為稅類:包括房產稅、車船稅、印花稅、契稅。(4)資源稅類:包括資源稅、環(huán)境保護稅、城鎮(zhèn)土地使用稅。(5)特定目的稅類:包括城市維護建設稅、煙葉稅、車輛購置稅、耕地占用稅。

02:06

02:06

產品開發(fā)包括哪些方面?:產品開發(fā)Product Development是指個人、科研機構、企業(yè)、學校、金融機構等,產品開發(fā)的方法可以為發(fā)明、組合、減除、技術革新、商業(yè)模式創(chuàng)新或改革等方法。電燈的發(fā)明、汽車設計的更新?lián)Q代、飲食方式的創(chuàng)新、洗發(fā)水增加去頭屑功能、變頻空調等等。產品開發(fā)——新產品和現(xiàn)有市場:③從現(xiàn)有產品組合的不足中尋求新的機會:④使企業(yè)能繼續(xù)在現(xiàn)有市場中保持穩(wěn)固的地位;

00:58

00:58

稅收法律關系包括哪些內容?:稅收法律關系包括哪些內容?稅收法律關系是指國家、稅務征管機關和納稅人之間,根據稅法規(guī)范而發(fā)生的具體的征收和管理權利義務關系。稅收管理法律關系是一種縱向的法律關系,是國家與稅務征管機關以及稅務征管機關相互間所發(fā)生的,在稅收管理過程中的具體的責權關系。稅收法律關系的構成:稅收法律關系的保護。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經濟關系在法律上的體現(xiàn)。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日