下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:56

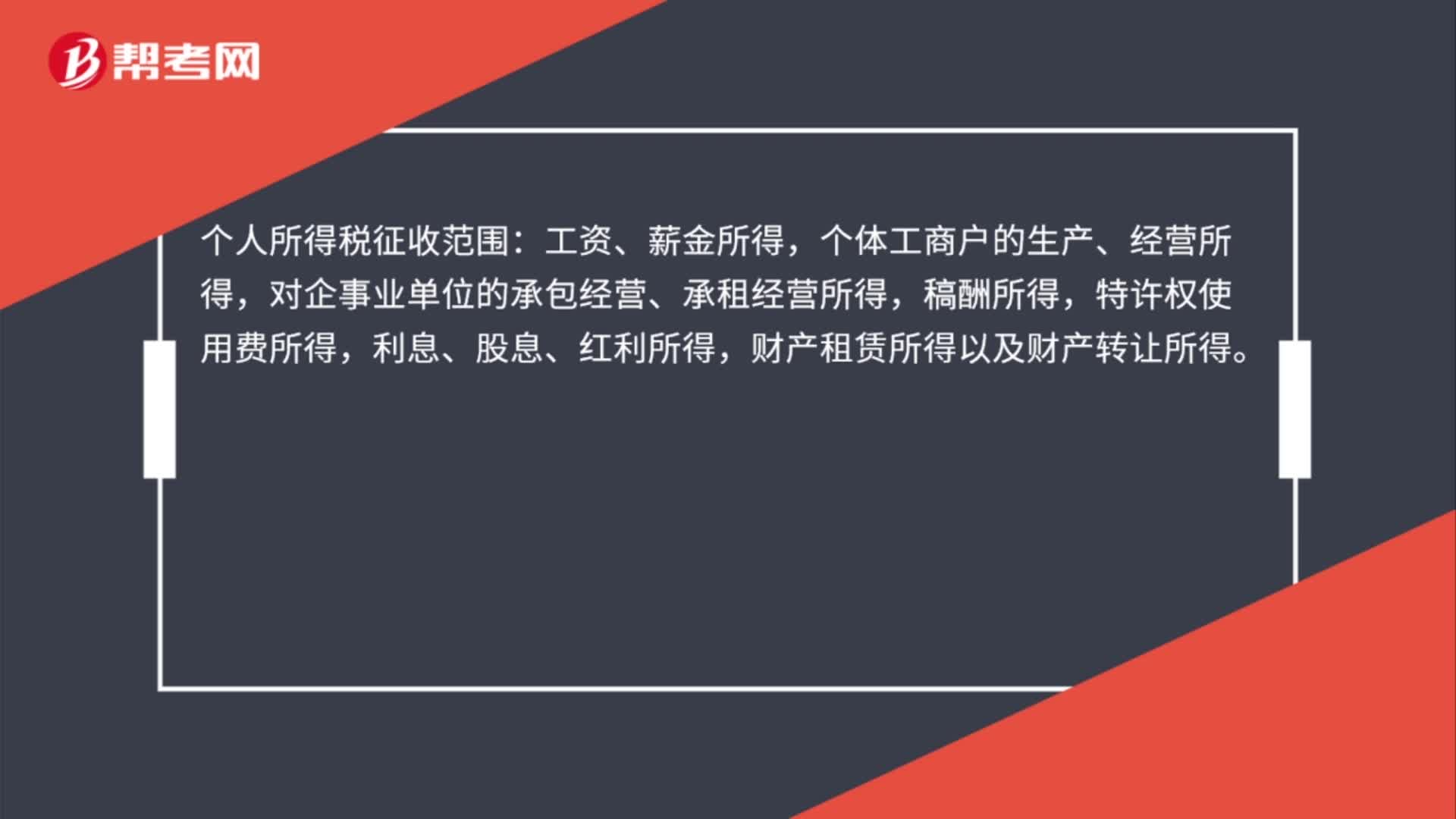

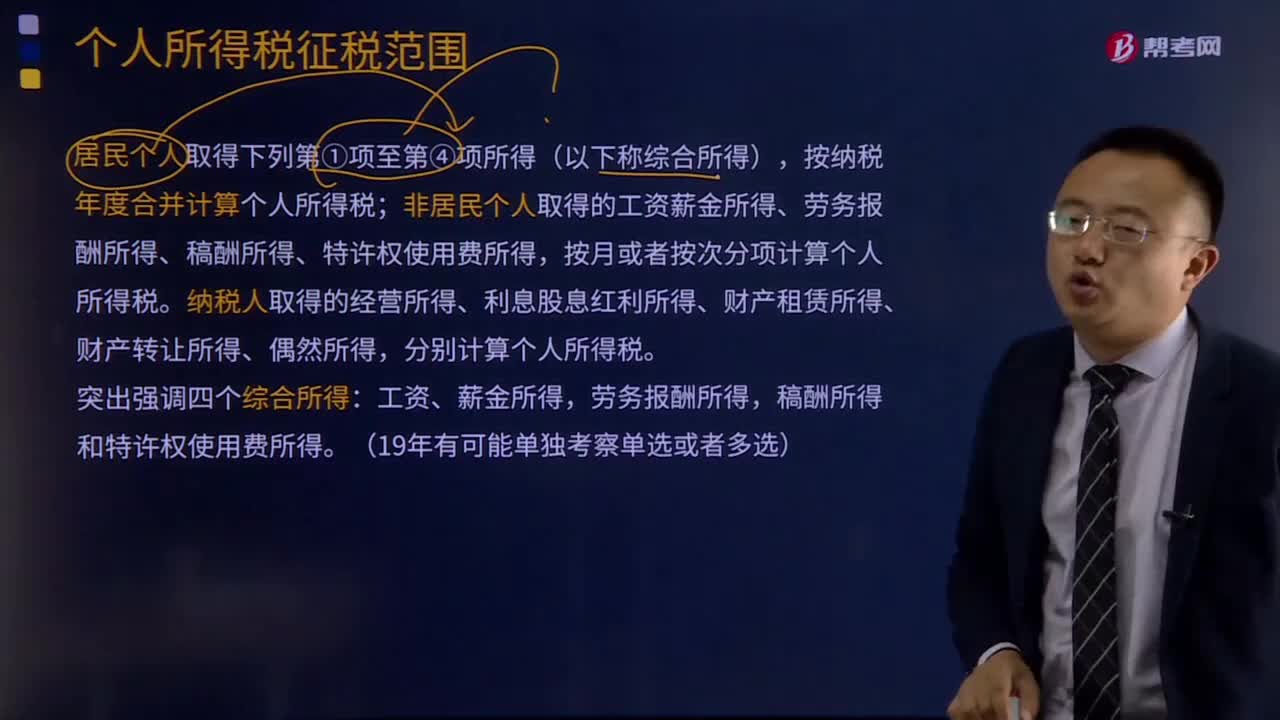

08:56居民個人所得稅征稅范圍有哪些?:居民個人所得稅征稅范圍有哪些?居民個人取得下列第①項至第④項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得的工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得,按月或者按次分項計算個人所得稅。納稅人取得的經營所得、利息股息紅利所得、財產租賃所得、財產轉讓所得、偶然所得,稿酬所得和特許權使用費所得。【例題·多選題】個人所得稅的下列各項征稅范圍A.工資薪金所得

07:52

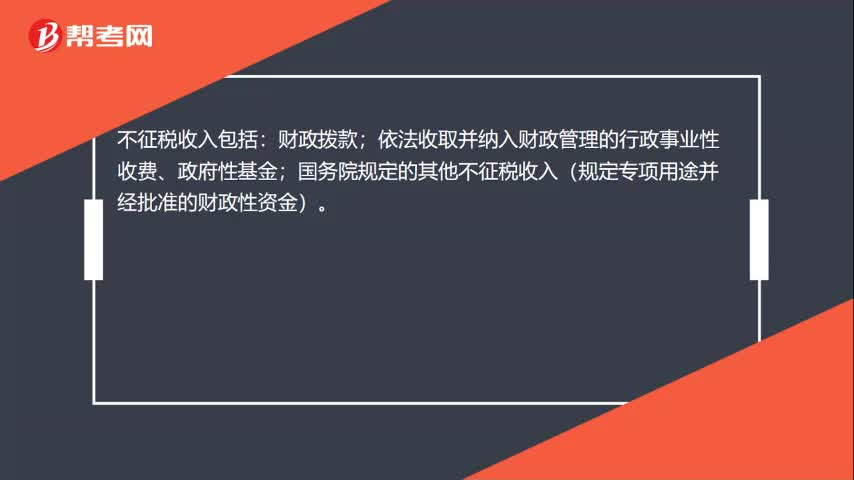

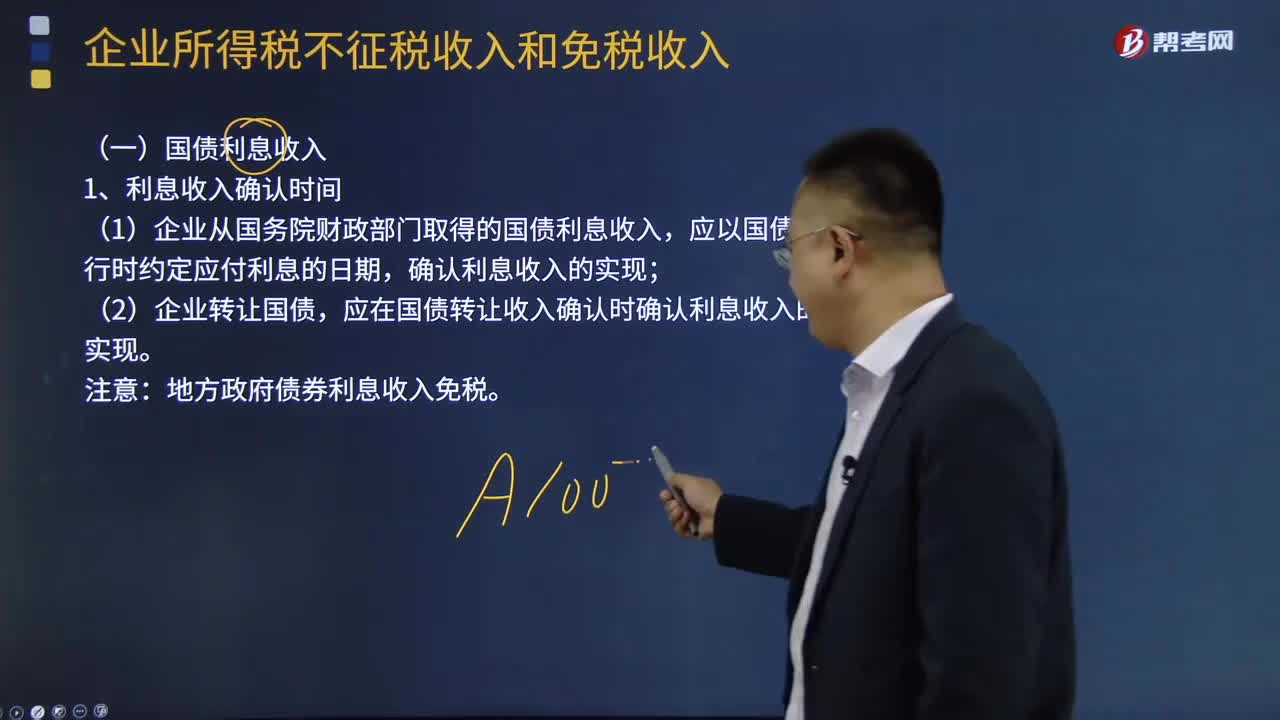

07:52免稅收入包括了哪些?:免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。不征稅收入與免稅收入屬于不同的概念,不征稅收入不屬于稅收優(yōu)惠,而免稅收入屬于稅收優(yōu)惠。這些收入從企業(yè)所得稅原理上講應永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應稅收入的重要組成部分,(1)企業(yè)從國務院財政部門取得的國債利息收入;應在國債轉讓收入確認時確認利息收入的實現。地方政府債券利息收入免稅。

03:15

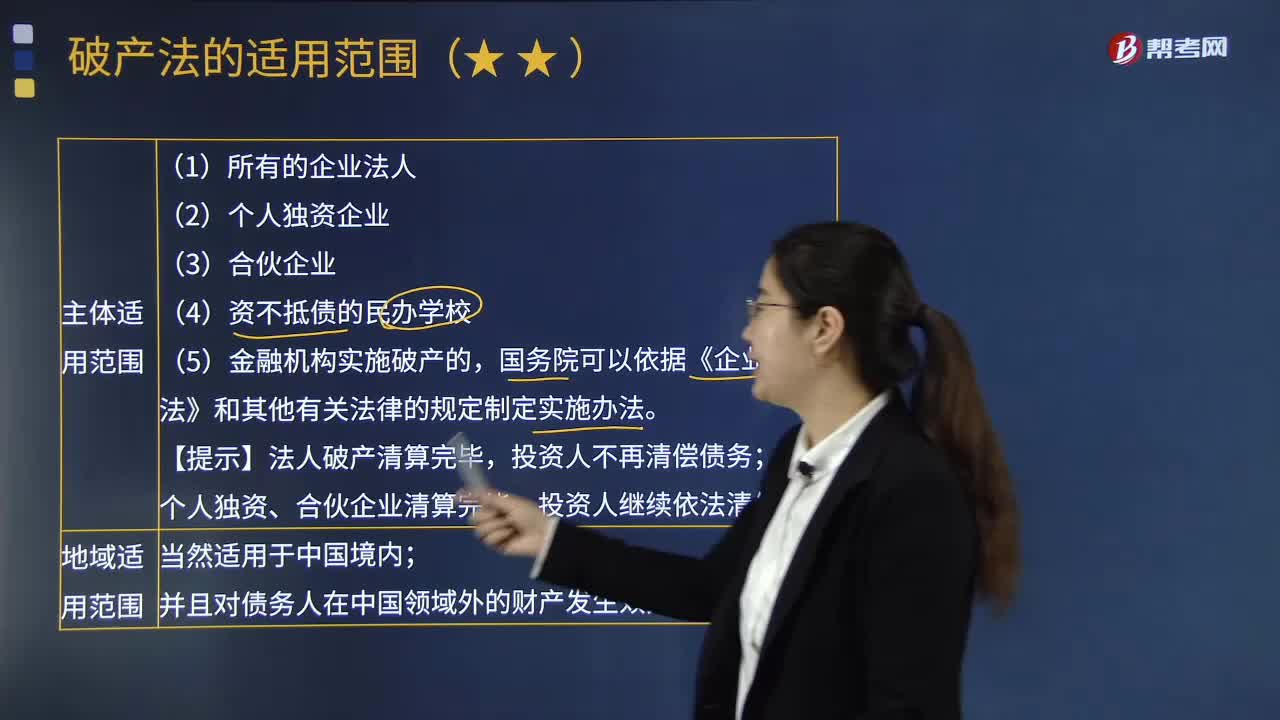

03:15破產法的適用范圍包括哪些?:破產法是規(guī)定在債務人喪失清償能力時,避免債務人破產的法律規(guī)范的總稱。個人獨資、合伙企業(yè)清算完畢。《企業(yè)破產法》的地城適用范圍主要是指破產法的城外效力問題;即一國的破產程序對位于其他國家的破產人財產是否有效。【2010年注冊會計師考試真題】根據企業(yè)破產法律制度的規(guī)定。由國務院根據《商業(yè)銀行法》等法律另行制定破產實施辦法。不適用《企業(yè)破產法》。

12:32

12:32進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務人。【提示】對代理進口貨物以海關開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應納稅額計算。

09:09

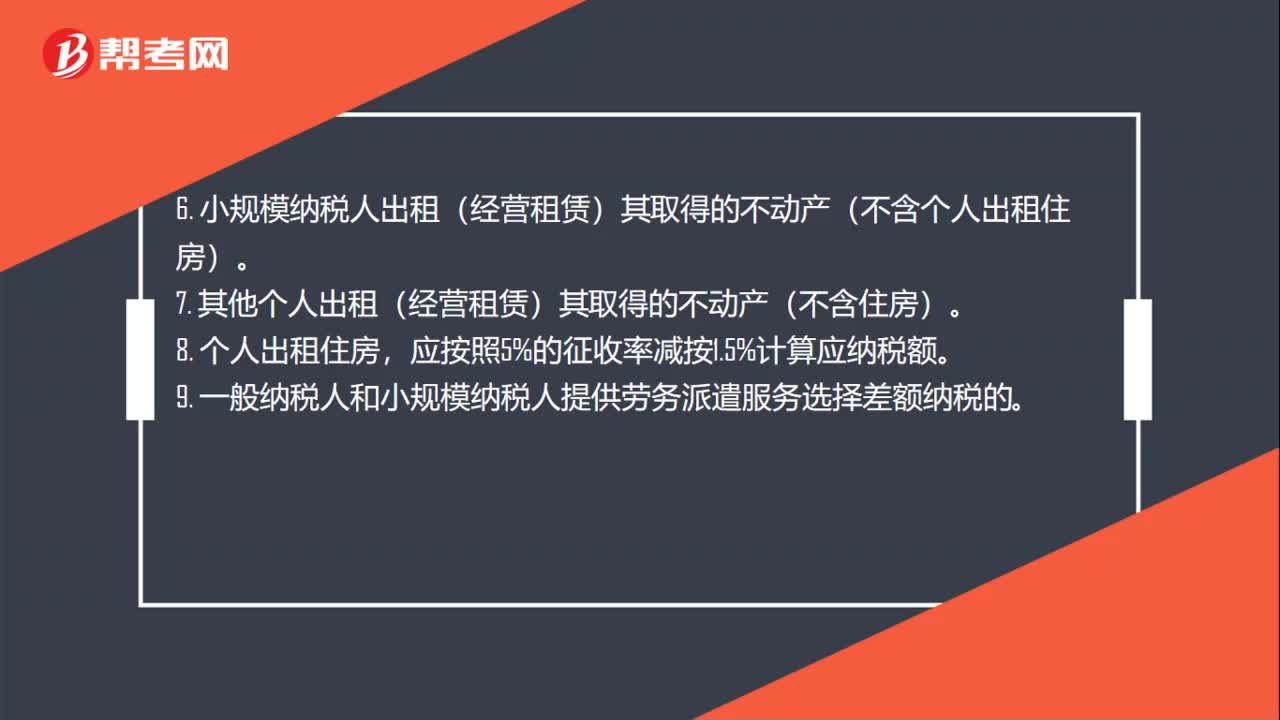

09:09納稅人轉讓不動產增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉讓不動產增值稅征收管理暫行辦法的適用范圍:一般納稅人轉讓其取得的不動產,以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,(3)一般納稅人轉讓其2016年4月30日前取得(不含自建)的不動產,納稅人應以取得的全部價款和價外費用,(5)一般納稅人轉讓其2016年5月1日后取得(不含自建)的不動產。

09:10

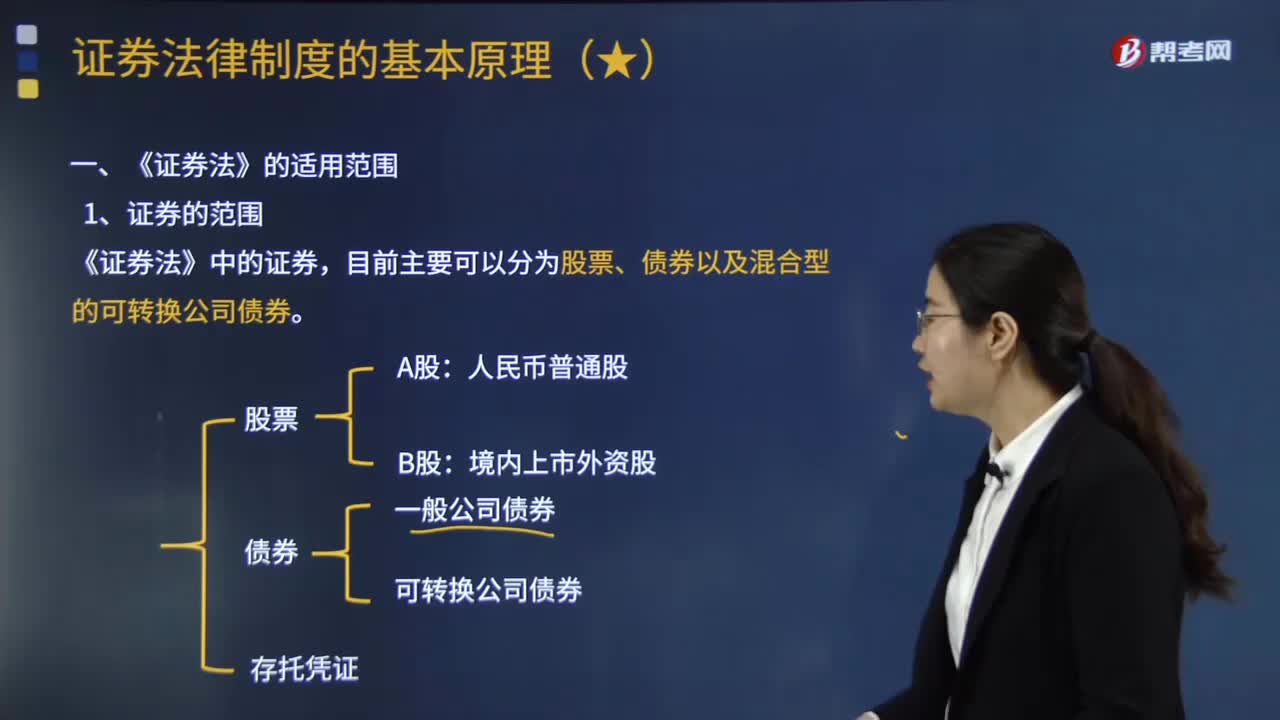

09:10我國《證券法》的適用范圍包括哪些?:國務院辦公廳發(fā)布《關于開展創(chuàng)新企業(yè)境內發(fā)行股票或者存托憑證試點的若干意見》。允許試點紅籌企業(yè)按程序在境內資本市場發(fā)行存托憑證上市。根據中國證監(jiān)會2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關于開展創(chuàng)新企業(yè)境內發(fā)行股票或者存托憑證試點的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎在中國境內發(fā)行、代表境外基礎證券權益的證券。

01:01

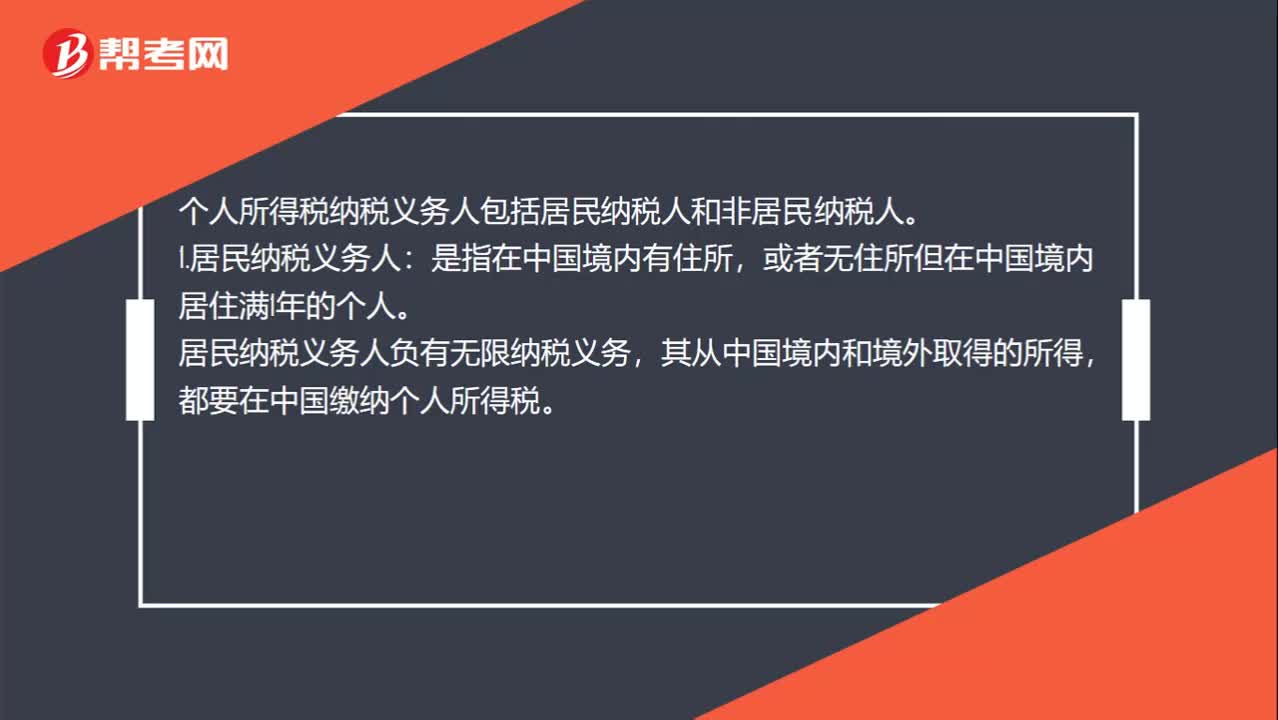

01:01個人所得稅納稅義務人包括哪些?:個人所得稅納稅義務人包括哪些?個人所得稅納稅義務人包括居民納稅人和非居民納稅人。1.居民納稅義務人:或者無住所但在中國境內居住滿1年的個人。居民納稅義務人負有無限納稅義務,其從中國境內和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務人:或者無住所而在中國境內居住不滿1年的個人。非居民納稅義務人承擔有限納稅義務,僅就其從中國境內取得的所得,在中國繳納個人所得稅。

01:22

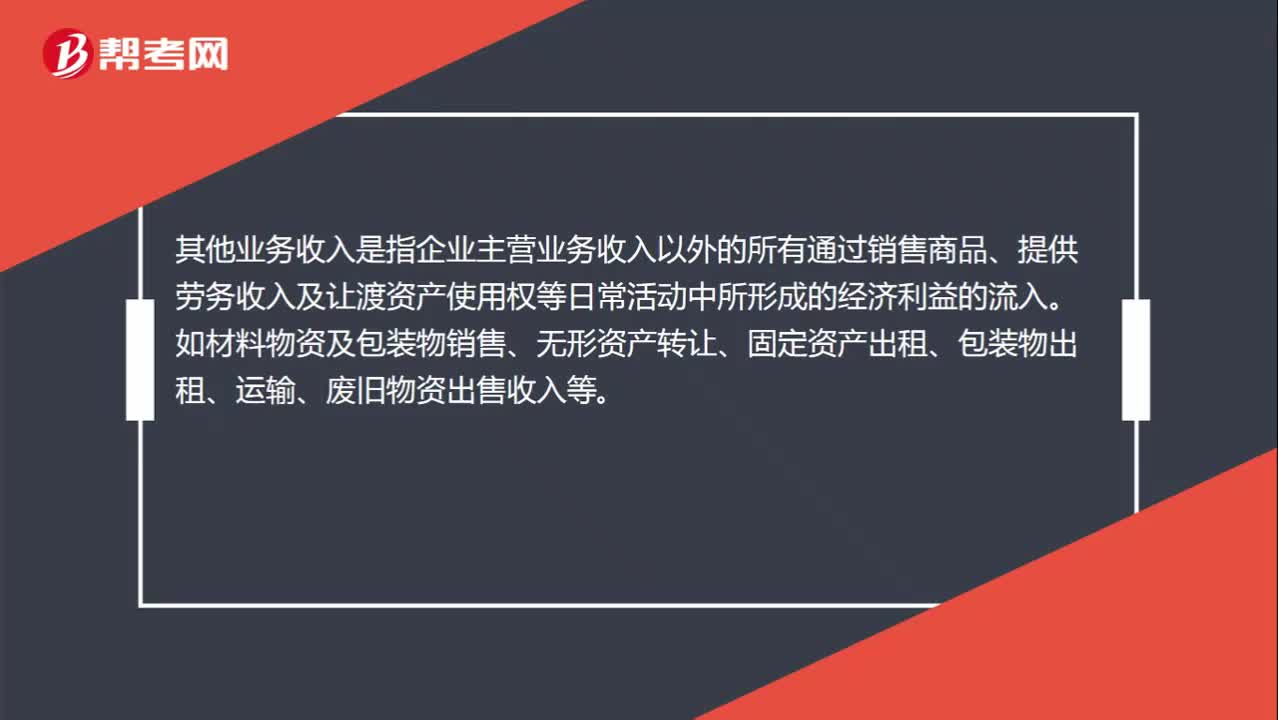

01:22營業(yè)收入包括哪些?:營業(yè)收入包括哪些?營業(yè)收入是企業(yè)在生產經營活動中,因銷售產品或提供勞務而取得的各項收入。營業(yè)收入=主營業(yè)務收入+其他業(yè)務收入。主營業(yè)務收入是指企業(yè)通過主要經營活動所獲取的收入。包括銷售商品、提供勞務等主營業(yè)務獲取的收入等。其他業(yè)務收入是指企業(yè)主營業(yè)務收入以外的所有通過銷售商品、提供勞務收入及讓渡資產使用權等日常活動中所形成的經濟利益的流入。

25:47

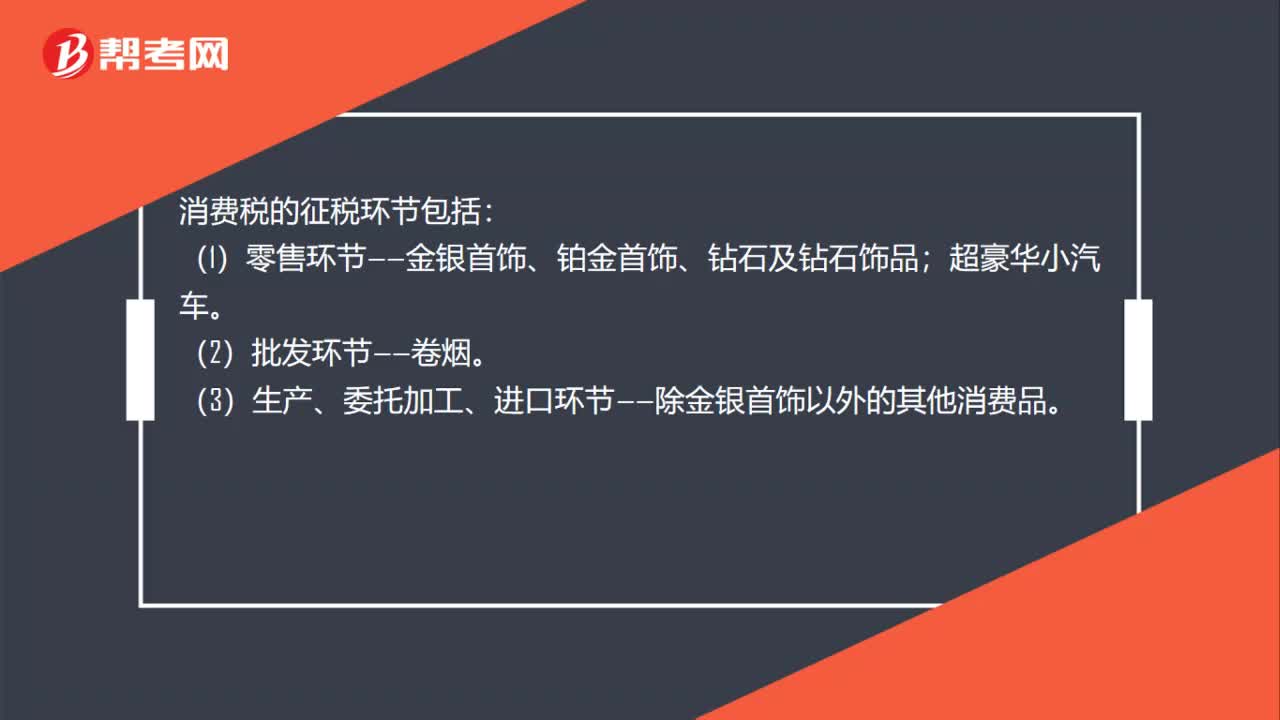

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關或專營企業(yè)經營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產的行為不屬于增值稅的征稅范圍。

05:02

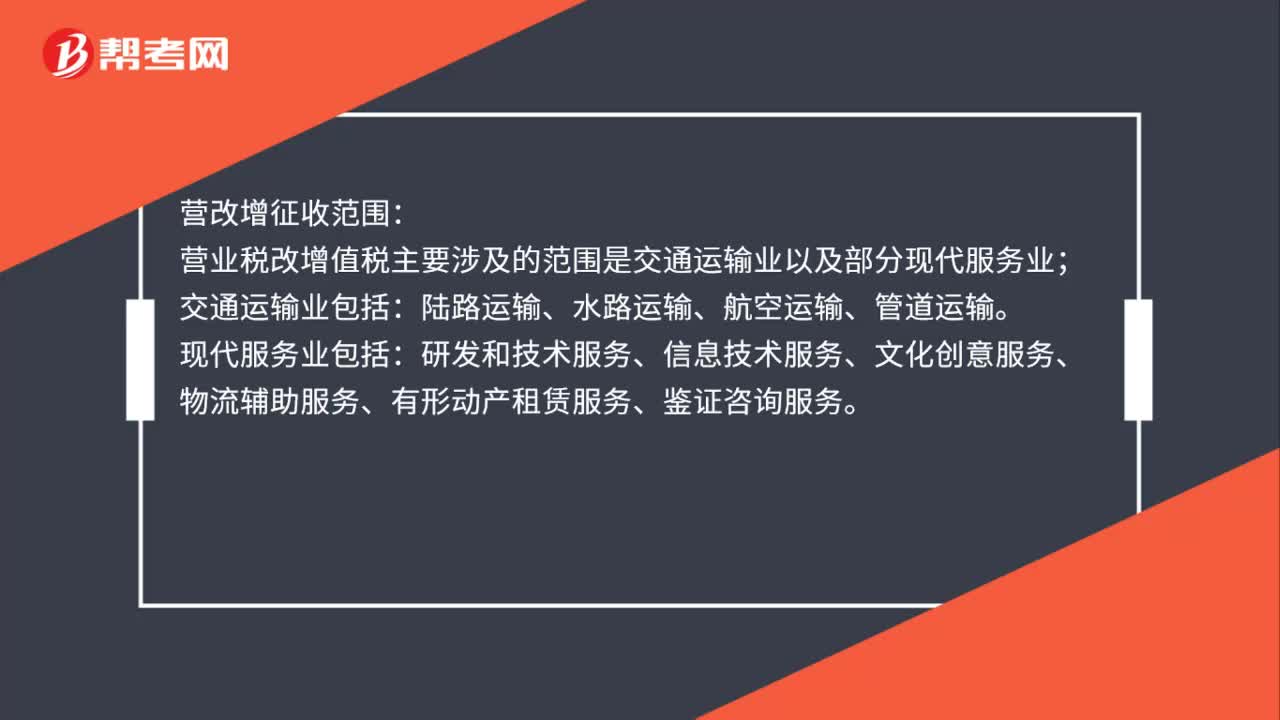

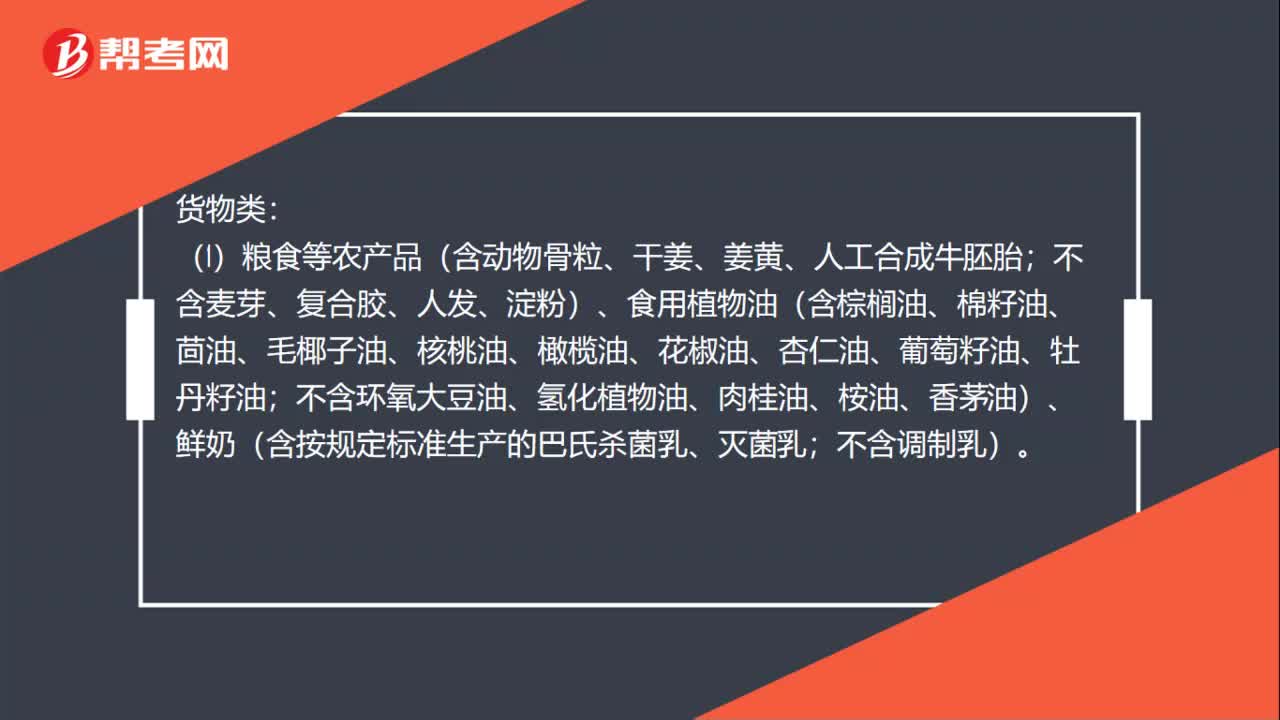

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。增值稅是對商品生產、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

01:32

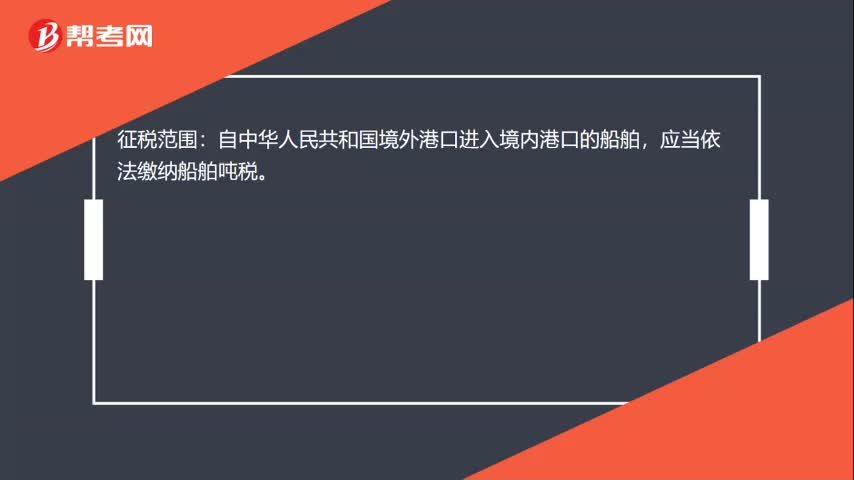

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務、海關等系統負責征收管理。稅務系統即國家稅務總局系統負責征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產稅、車船稅、印花稅、契稅、城市維護建設稅、環(huán)境保護稅和煙葉稅,共16個稅種。海關系統負責征收和管理的項目有:關稅,船舶噸稅,同時負責代征進出口環(huán)節(jié)的增值稅和消費稅。

00:58

00:58稅收法律關系包括哪些內容?:稅收法律關系包括哪些內容?稅收法律關系是指國家、稅務征管機關和納稅人之間,根據稅法規(guī)范而發(fā)生的具體的征收和管理權利義務關系。稅收管理法律關系是一種縱向的法律關系,是國家與稅務征管機關以及稅務征管機關相互間所發(fā)生的,在稅收管理過程中的具體的責權關系。稅收法律關系的構成:稅收法律關系的保護。稅收征收法律關系是國家參與國民收入分配與再分配的稅收經濟關系在法律上的體現。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日