下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50不繳納水資源稅的情形有哪些?:不繳納水資源稅的情形有哪些?不繳納水資源稅:(一)農(nóng)村集體經(jīng)濟(jì)組織及其成員從本集體經(jīng)濟(jì)組織的水塘、水庫(kù)中取用水的;(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;(三)國(guó)家及市級(jí)水行政主管部門(mén)為配置或者調(diào)度水資源取水的;(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取用(排)水的;(五)為消除對(duì)公共安全或者公共利益的危害臨時(shí)應(yīng)急取水的;

00:40

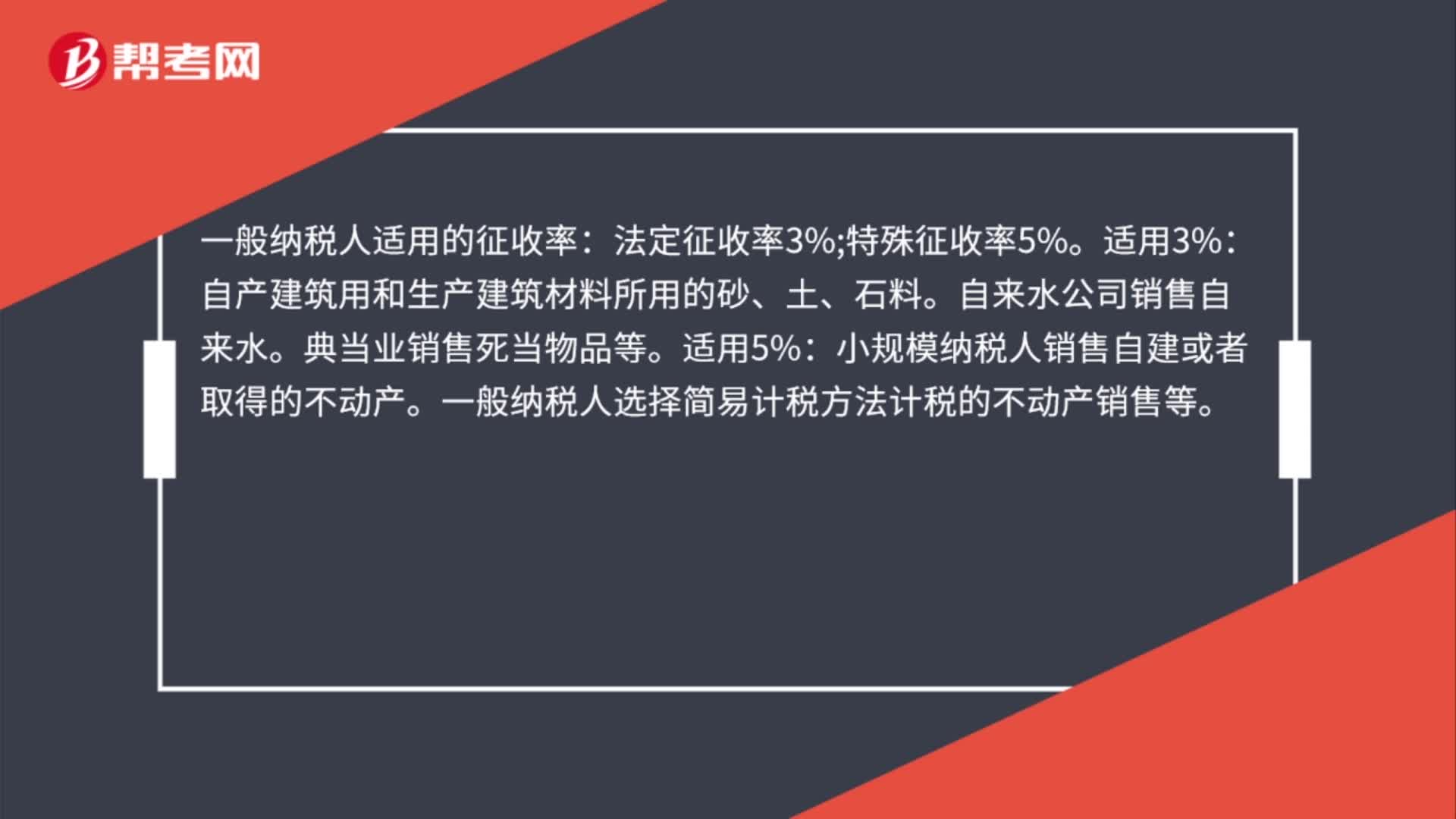

00:40一般納稅人適用的征收率是什么?:一般納稅人適用的征收率:法定征收率3%;特殊征收率5%。自產(chǎn)建筑用和生產(chǎn)建筑材料所用的砂、土、石料。自來(lái)水公司銷(xiāo)售自來(lái)水。典當(dāng)業(yè)銷(xiāo)售死當(dāng)物品等。適用5%:小規(guī)模納稅人銷(xiāo)售自建或者取得的不動(dòng)產(chǎn)。一般納稅人選擇簡(jiǎn)易計(jì)稅方法計(jì)稅的不動(dòng)產(chǎn)銷(xiāo)售等。

00:27

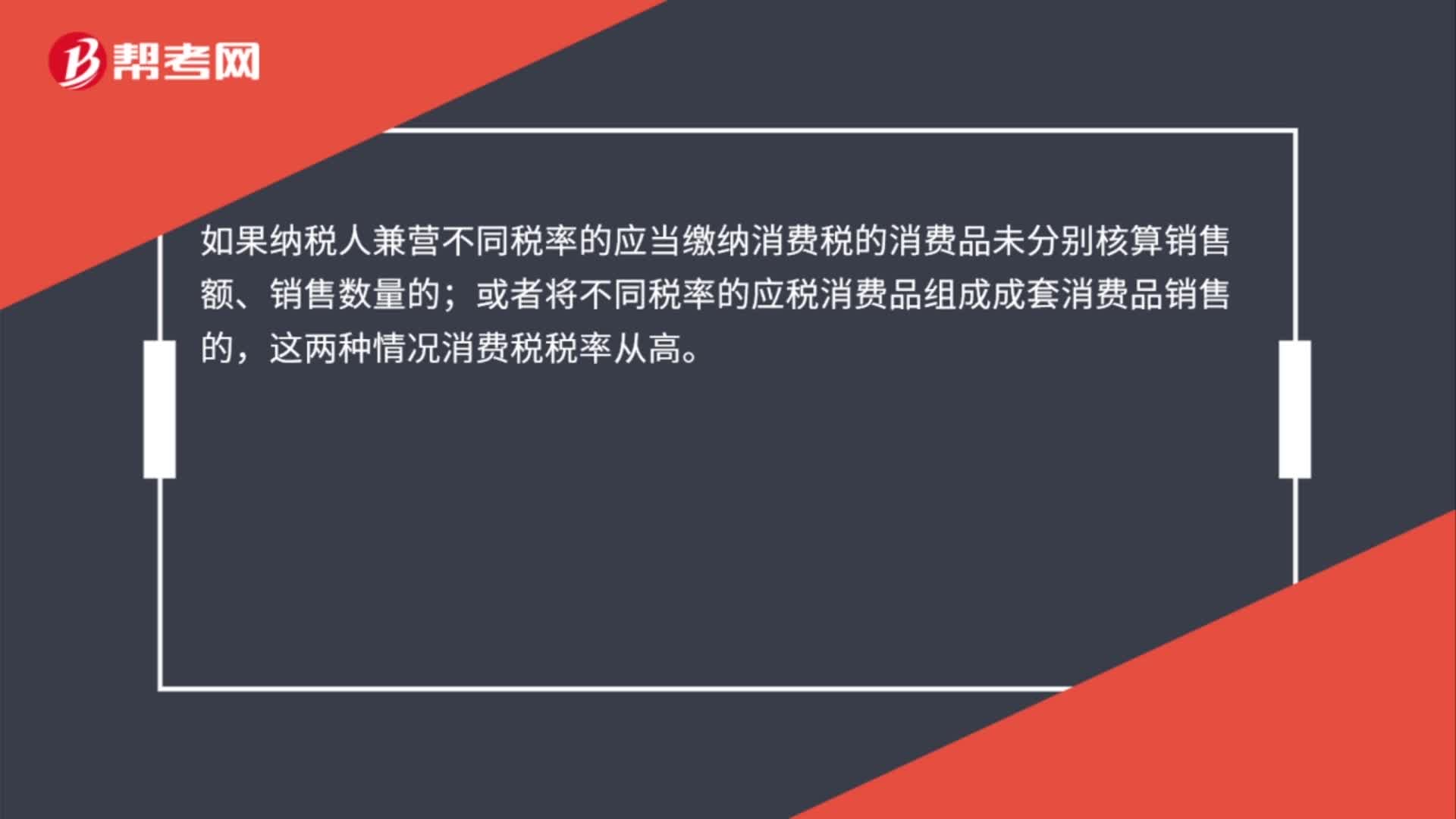

00:27消費(fèi)稅按照最高稅率征稅的特殊情況是什么?:消費(fèi)稅按照最高稅率征稅的特殊情況是什么?如果納稅人兼營(yíng)不同稅率的應(yīng)當(dāng)繳納消費(fèi)稅的消費(fèi)品未分別核算銷(xiāo)售額、銷(xiāo)售數(shù)量的;或者將不同稅率的應(yīng)稅消費(fèi)品組成成套消費(fèi)品銷(xiāo)售的,這兩種情況消費(fèi)稅稅率從高。

01:59

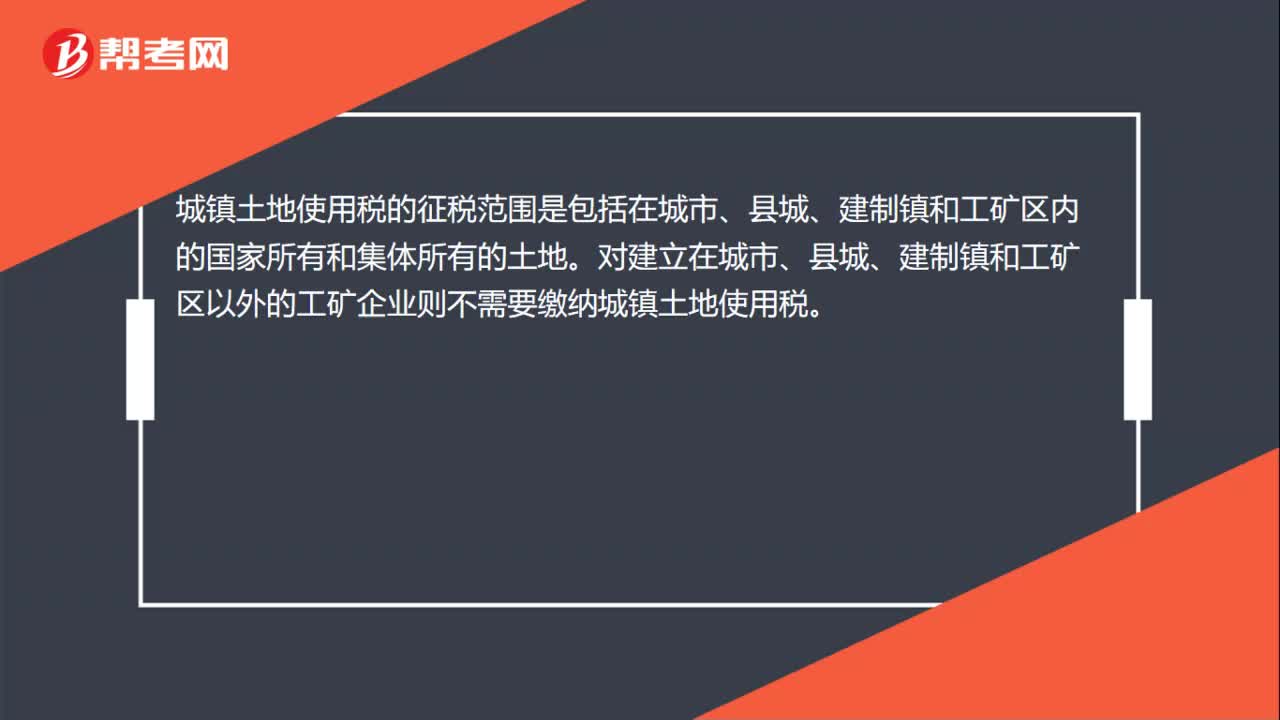

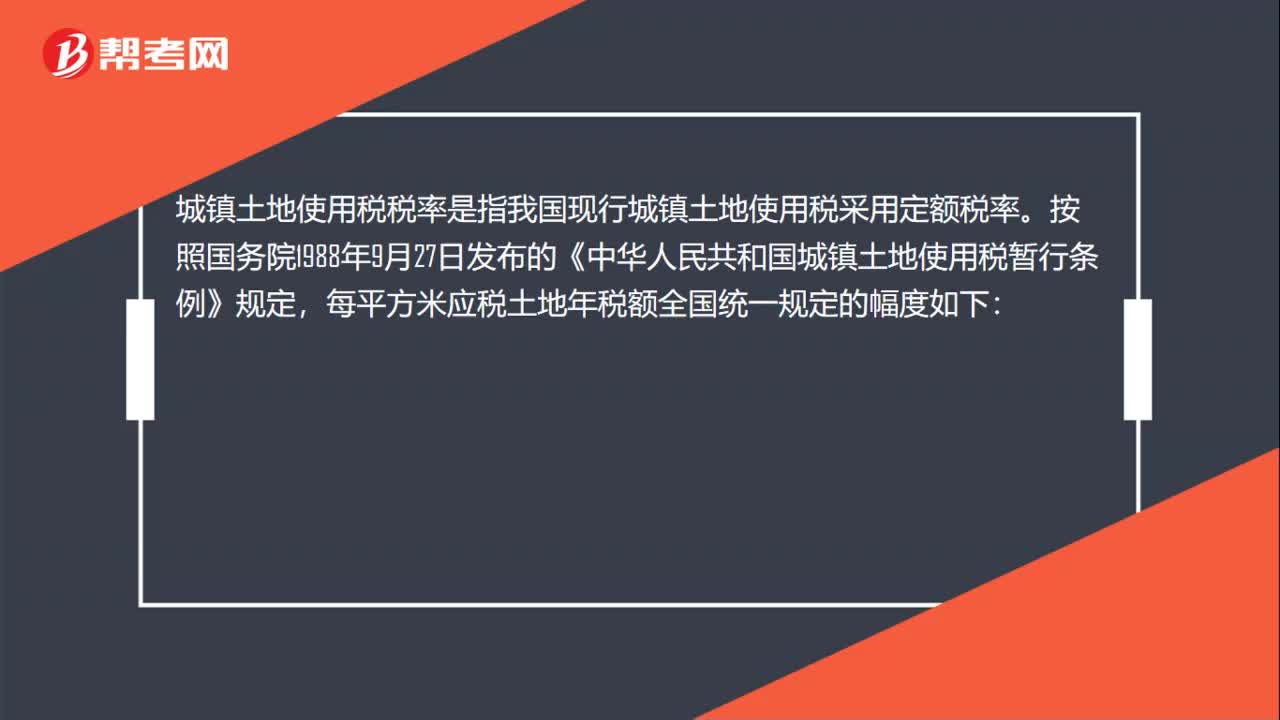

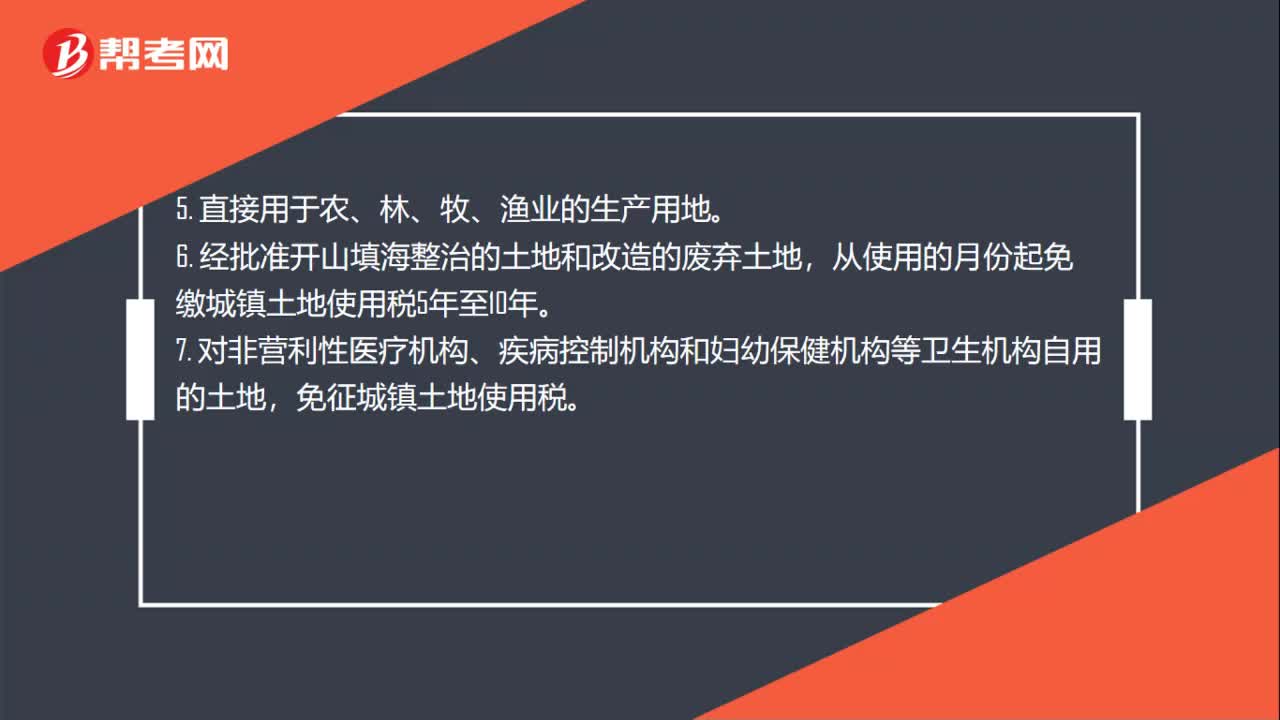

01:59土地使用稅減免政策是什么?:土地使用稅減免政策是什么?2. 由國(guó)家財(cái)政部門(mén)撥付事業(yè)經(jīng)費(fèi)的單位自用的土地。從使用的月份起免繳城鎮(zhèn)土地使用稅5年至10年,免征城鎮(zhèn)土地使用稅,納稅單位無(wú)償使用免稅單位的土地。納稅單位應(yīng)照章繳納城鎮(zhèn)土地使用稅,納稅單位與免稅單位共同使用、共有使用權(quán)土地上的多層建筑。對(duì)納稅單位可按其占用的建筑面積占建筑總面積的比例計(jì)征城鎮(zhèn)土地使用稅;2. 房產(chǎn)管理部門(mén)在房租調(diào)整改革前經(jīng)租的居民住房用地。

01:05

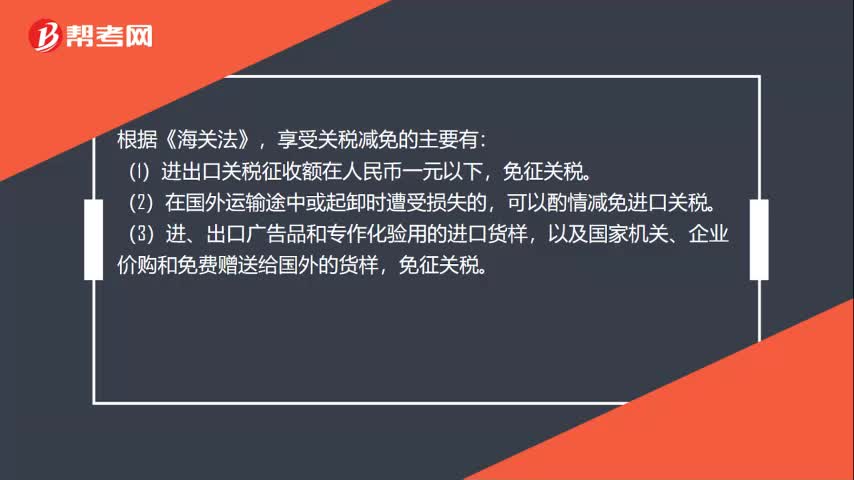

01:05哪些情形可以減免關(guān)稅?:哪些情形可以減免關(guān)稅?享受關(guān)稅減免的主要有:(1)進(jìn)出口關(guān)稅征收額在人民幣一元以下,免征關(guān)稅。可以酌情減免進(jìn)口關(guān)稅。(3)進(jìn)、出口廣告品和專(zhuān)作化驗(yàn)用的進(jìn)口貨樣,以及國(guó)家機(jī)關(guān)、企業(yè)價(jià)購(gòu)和免費(fèi)贈(zèng)送給國(guó)外的貨樣,(4)暫時(shí)進(jìn)出口的展覽品和貨樣,免征關(guān)稅。可以減免關(guān)稅。(6)非貿(mào)易性自用物品的關(guān)稅在人民幣150元以下的,可由海關(guān)關(guān)長(zhǎng)酌情減免。免征關(guān)稅和工商統(tǒng)一稅。

03:53

03:53辦理納稅的情形有哪些?:由納稅人自行向稅務(wù)機(jī)關(guān)申報(bào)取得的應(yīng)稅所得項(xiàng)目和數(shù)額,并按稅法規(guī)定計(jì)算應(yīng)納稅額的一種納稅方法。1、取得綜合所得需要辦理匯算清繳。(二)取得綜合所得需要辦理匯算清繳的納稅申報(bào):取得綜合所得且符合下列情形之一的納稅人,3、納稅年度內(nèi)預(yù)繳稅額低于應(yīng)納稅額。(1)需要辦理匯算清繳的納稅人,選擇向其中一處任職、受雇單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報(bào);

06:01

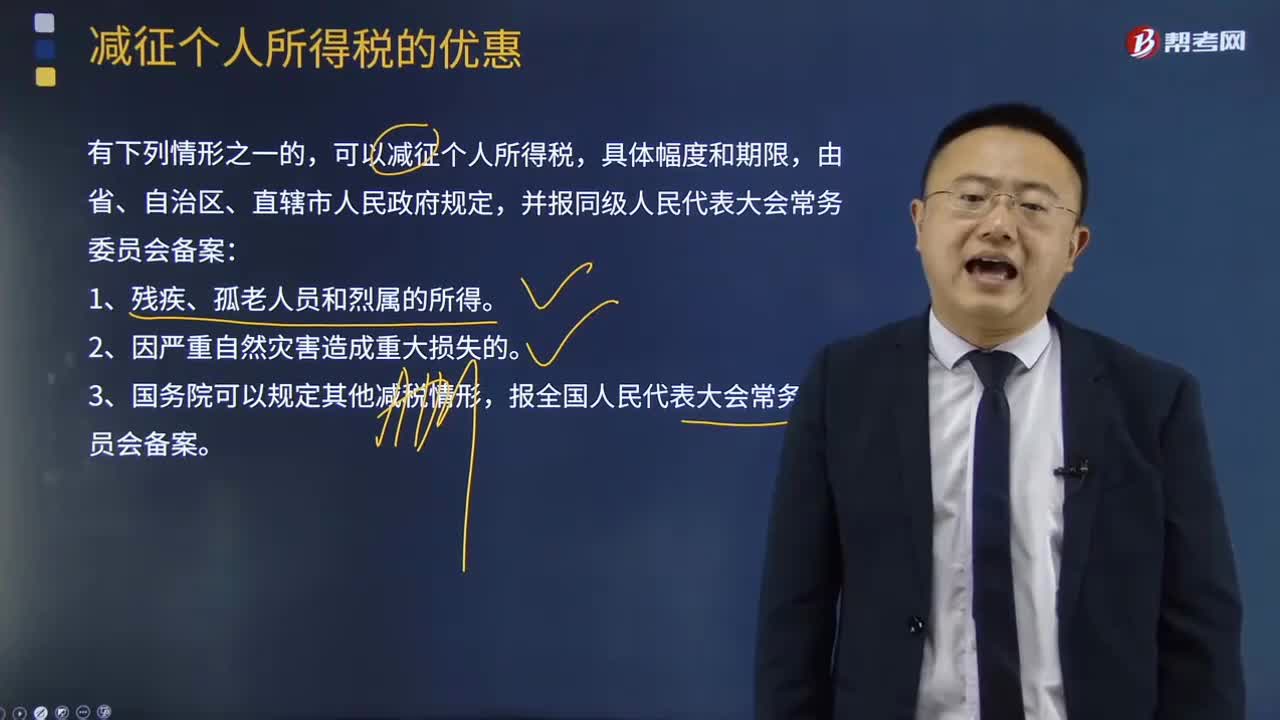

06:01減征個(gè)人所得稅的優(yōu)惠有哪些?:減征個(gè)人所得稅的優(yōu)惠有哪些?可以減征個(gè)人所得稅,【2017年注冊(cè)會(huì)計(jì)師考試真題】國(guó)內(nèi)某大學(xué)教授取得的下列所得中,B.按規(guī)定取得原提存的住房公積金,【解析】個(gè)人領(lǐng)取原提存的住房公積金、醫(yī)療保險(xiǎn)金、基本養(yǎng)老保險(xiǎn)金時(shí)”免予征收個(gè)人所得稅。應(yīng)計(jì)算繳納個(gè)人所得稅的是( )。B.任職高校發(fā)放的誤餐補(bǔ)助,D.任職高校為其繳付的住房公積金;所得計(jì)算繳納個(gè)人所得稅”B.按國(guó)家統(tǒng)一規(guī)定發(fā)放的補(bǔ)貼、津貼。

08:55

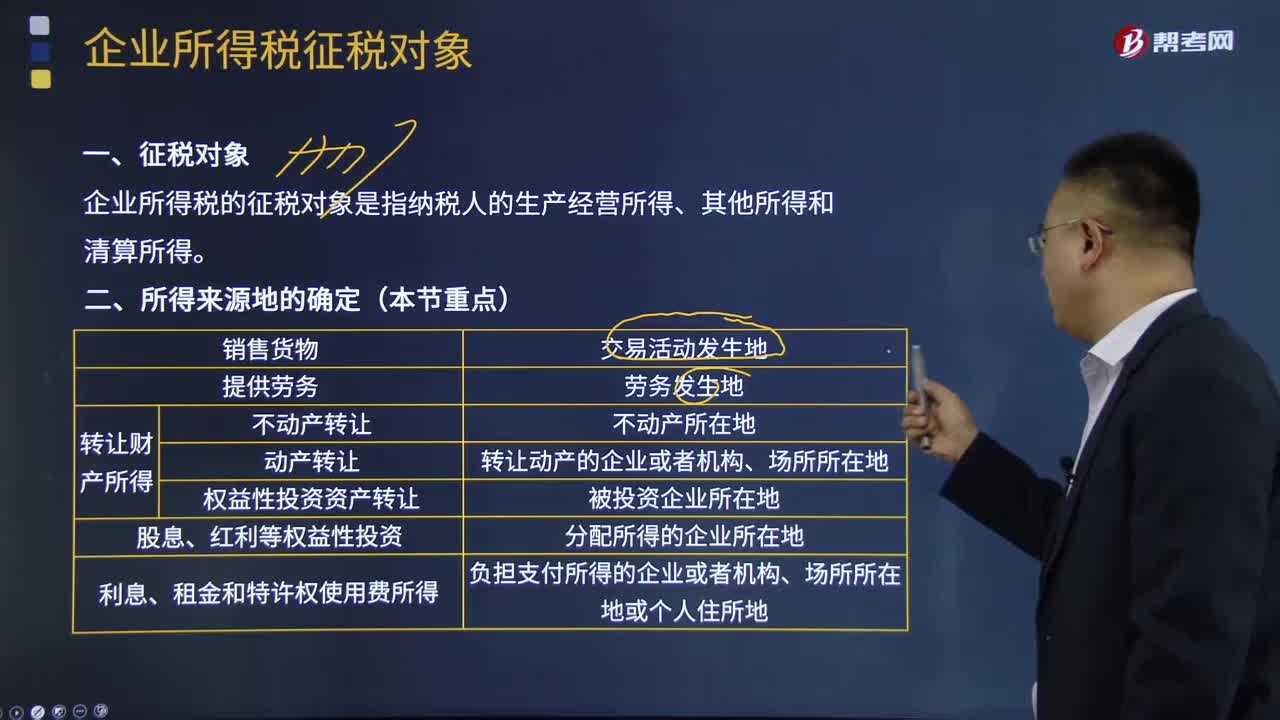

08:55企業(yè)所得稅征稅對(duì)象及來(lái)源地分別是什么?:企業(yè)所得稅的征稅對(duì)象是指納稅人的生產(chǎn)經(jīng)營(yíng)所得、其他所得和清算所得。①不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定。②動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。③權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照負(fù)擔(dān)支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地或個(gè)人住所地確定。按負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定所得來(lái)源地的是( )。按交易活動(dòng)發(fā)生地確認(rèn)所得來(lái)源地。

01:02

01:02可審計(jì)性疑慮的情形是什么?:可審計(jì)性疑慮的情形是什么?可審計(jì)性疑慮的情形是會(huì)計(jì)記錄的狀況和可靠性存在重大問(wèn)題,不能獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)以發(fā)表無(wú)保留意見(jiàn),對(duì)管理層的誠(chéng)信存在嚴(yán)重疑慮。評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的考慮因素有:評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)的程序:在了解被審計(jì)單位及其環(huán)境的整個(gè)過(guò)程中,結(jié)合對(duì)各類(lèi)交易、賬戶(hù)余額和披露的考慮,識(shí)別風(fēng)險(xiǎn);將識(shí)別的風(fēng)險(xiǎn)與認(rèn)定層次可能發(fā)生錯(cuò)報(bào)的領(lǐng)域相聯(lián)系;評(píng)估識(shí)別出的風(fēng)險(xiǎn)。

02:26

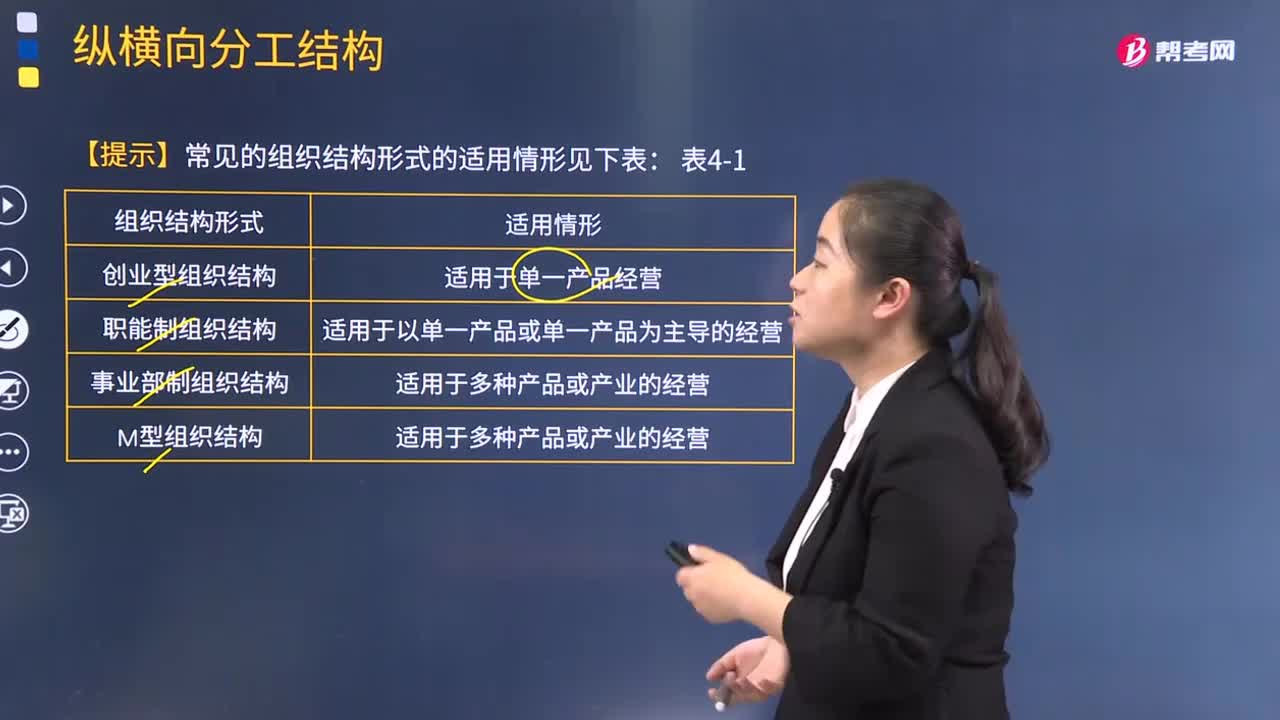

02:26常見(jiàn)的組織結(jié)構(gòu)形式有哪些適用情形?:常見(jiàn)的組織結(jié)構(gòu)形式有哪些適用情形?組織結(jié)構(gòu)是指對(duì)于工作任務(wù)如何進(jìn)行分工、分組和協(xié)調(diào)合作;在職務(wù)范圍、責(zé)任、權(quán)利方面所形成的結(jié)構(gòu)體系。適用于單一產(chǎn)品經(jīng)營(yíng);2.職能制組織結(jié)構(gòu):適用于以單一產(chǎn)品或單一產(chǎn)品為主導(dǎo)的經(jīng)營(yíng);4.M型組織結(jié)構(gòu):5.戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu):適用于以項(xiàng)目、產(chǎn)品為中心的經(jīng)營(yíng);7.控股公司組織結(jié)構(gòu):適用于多種產(chǎn)品或產(chǎn)業(yè)的經(jīng)營(yíng);8.多國(guó)企業(yè)組織結(jié)構(gòu):

00:31

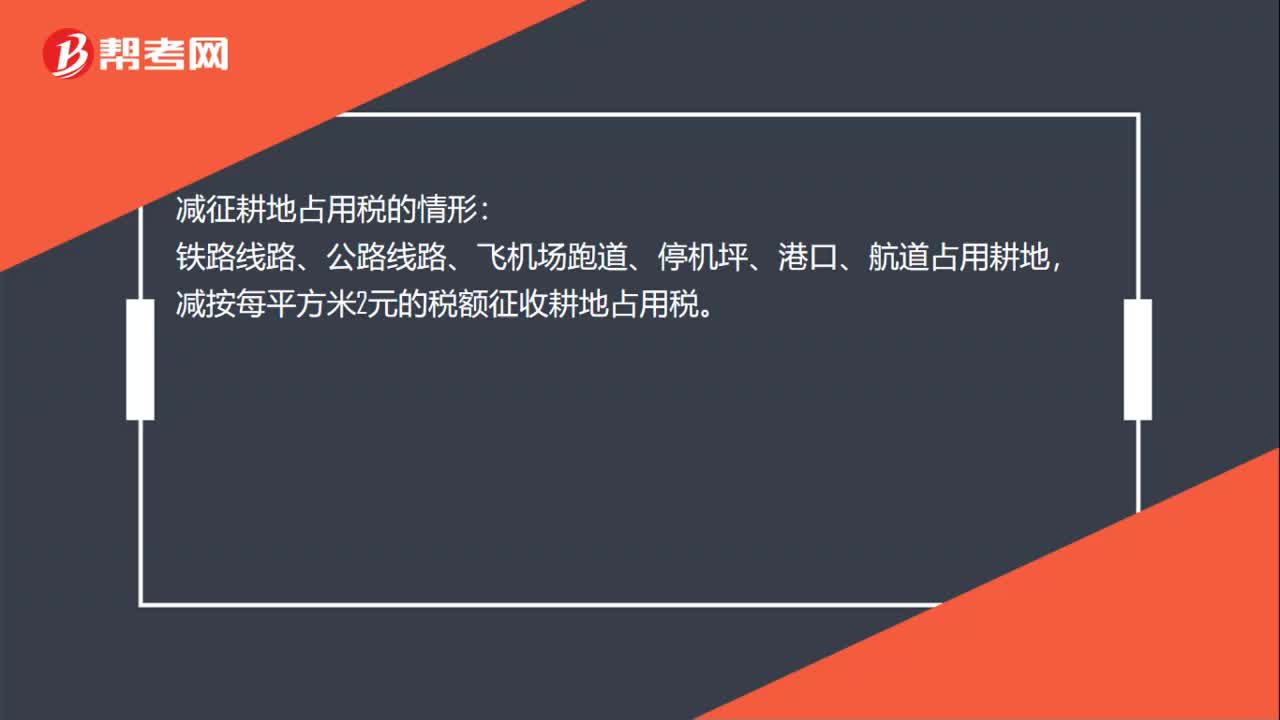

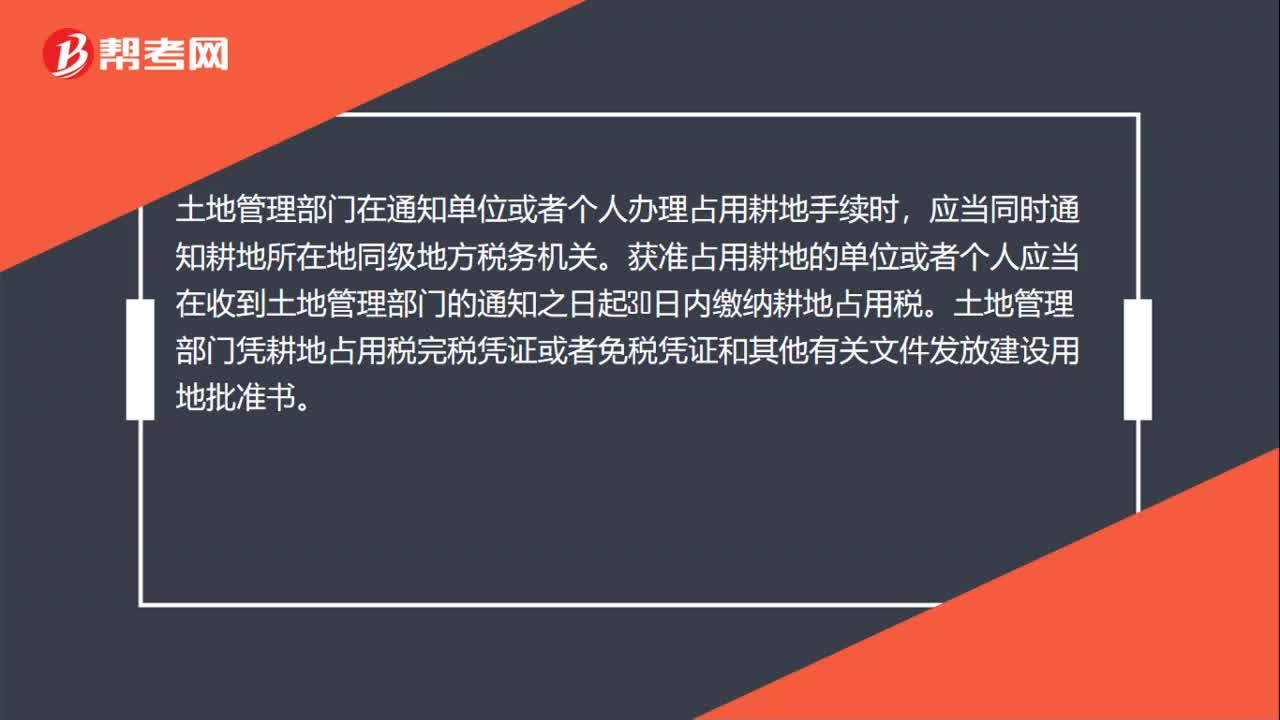

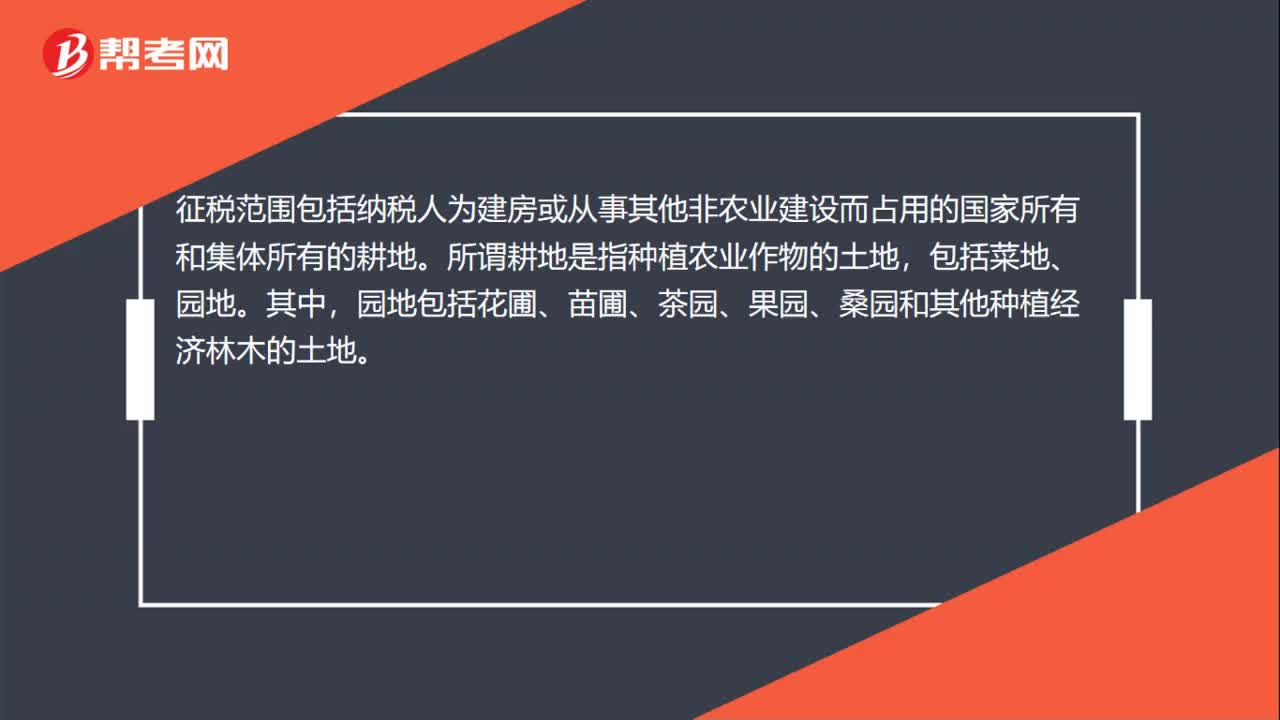

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實(shí)行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟(jì)發(fā)展情況實(shí)行有地區(qū)差別的幅度稅額標(biāo)準(zhǔn)。耕地占用稅以納稅人實(shí)際占用的耕地面積為計(jì)稅依據(jù),按照適用稅額標(biāo)準(zhǔn)計(jì)算應(yīng)納稅額,一次性繳納。

02:27

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷(xiāo)售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計(jì)稅和使用增值稅專(zhuān)用抵扣進(jìn)項(xiàng)稅額,因此實(shí)行按銷(xiāo)售額與征收率計(jì)算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡(jiǎn)易計(jì)稅或可以選擇簡(jiǎn)易計(jì)稅的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日