下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

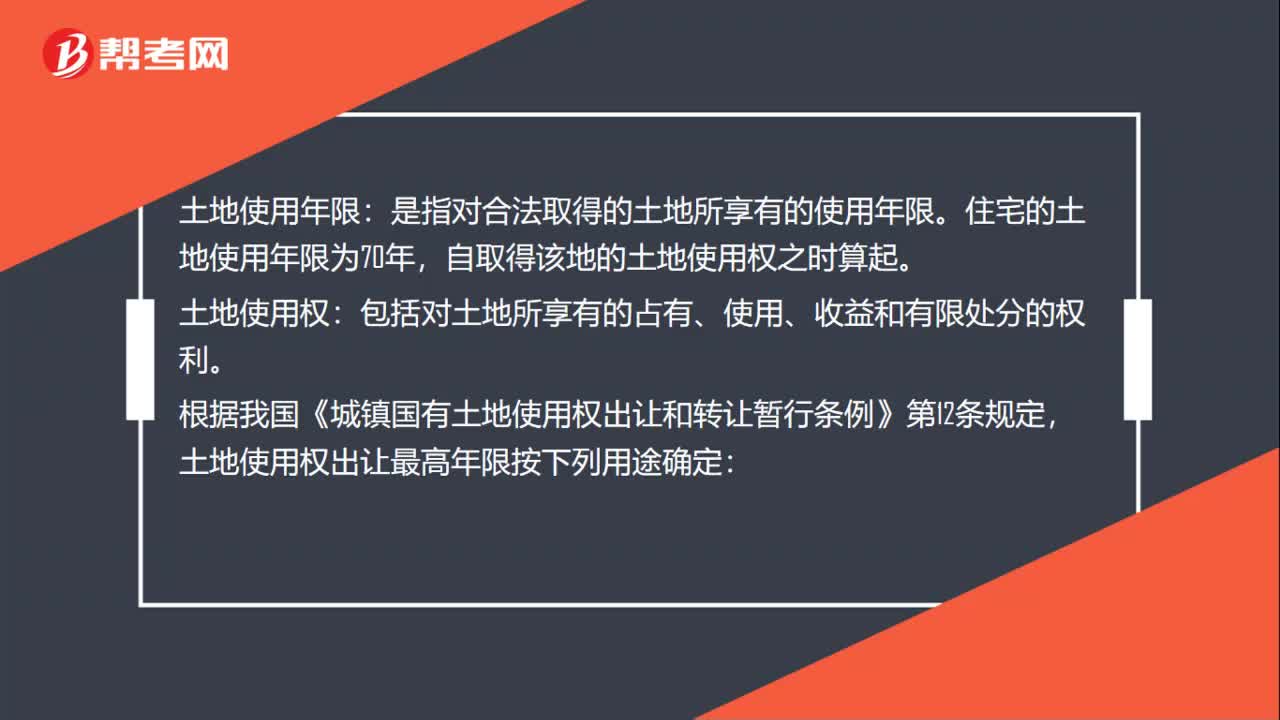

00:56土地使用年限是什么?:土地使用年限:是指對合法取得的土地所享有的使用年限。住宅的土地使用年限為70年,自取得該地的土地使用權之時算起。土地使用權:包括對土地所享有的占有、使用、收益和有限處分的權利。根據(jù)我國《城鎮(zhèn)國有土地使用權出讓和轉讓暫行條例》第12條規(guī)定,土地使用權出讓最高年限按下列用途確定:(3)教育、科技、文化、衛(wèi)生、體育用地年限為50年;(4)商業(yè)、旅游、娛樂用地40年;(5)倉儲用地50年;

01:56

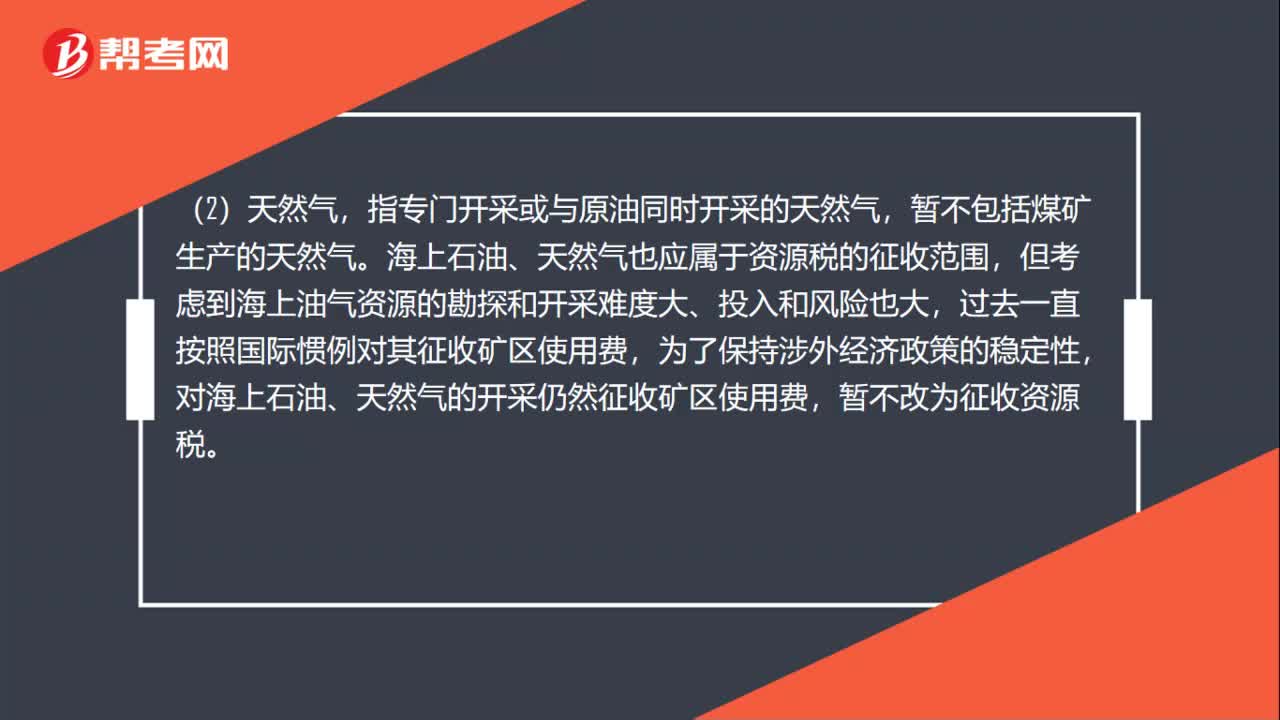

01:56資源稅征收范圍是什么?:指專門開采的天然原油,指專門開采或與原油同時開采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開采難度大、投入和風險也大,對海上石油、天然氣的開采仍然征收礦區(qū)使用費,不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

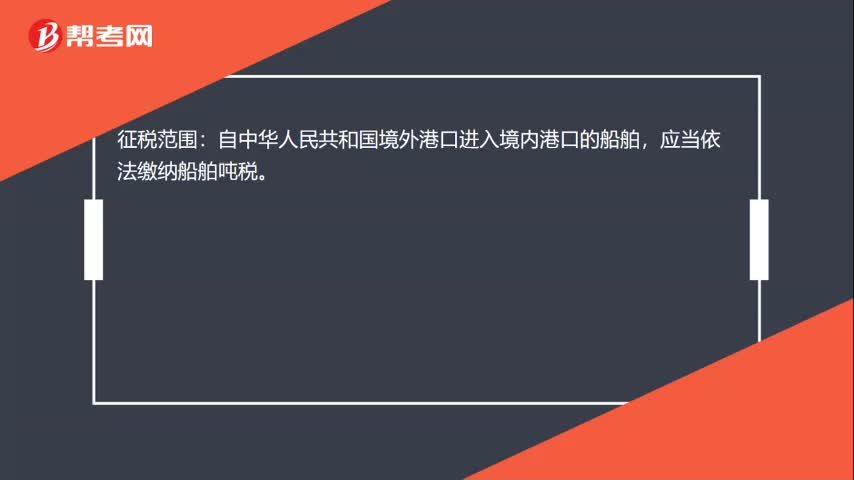

00:14

00:14船舶噸稅征稅范圍是什么?:船舶噸稅征稅范圍是什么?征稅范圍:自中華人民共和國境外港口進入境內港口的船舶,應當依法繳納船舶噸稅。

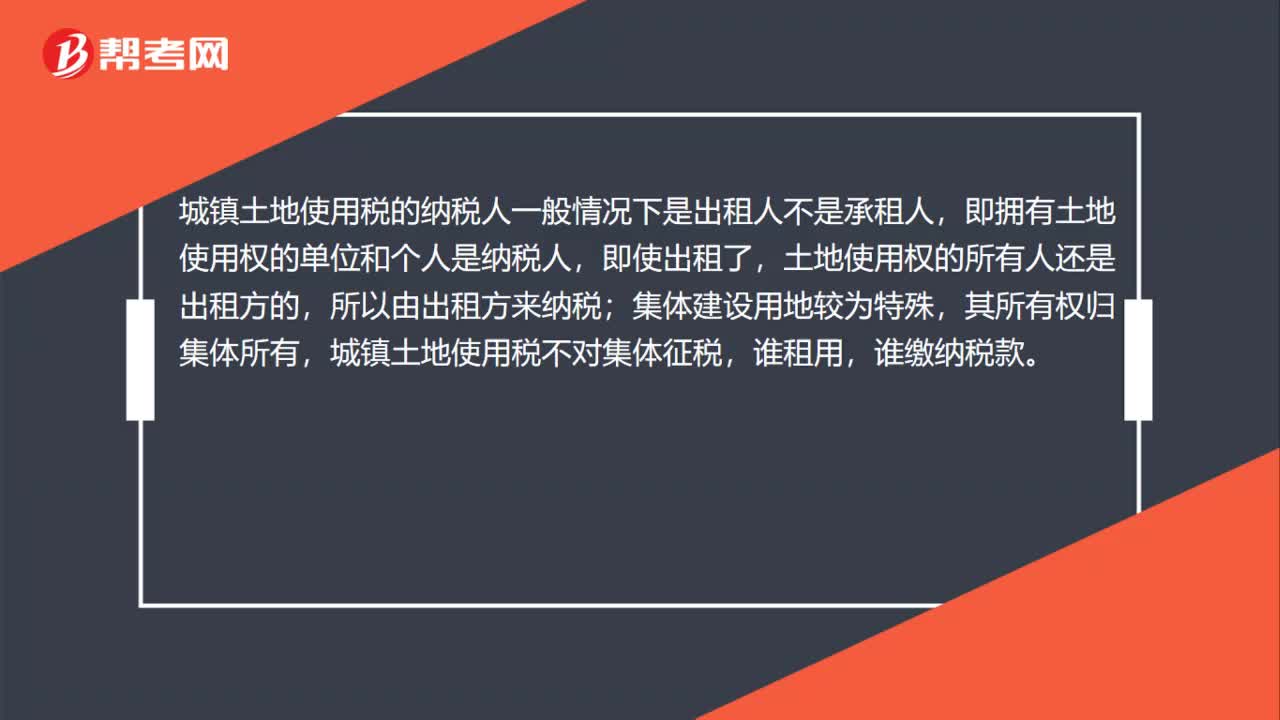

00:41

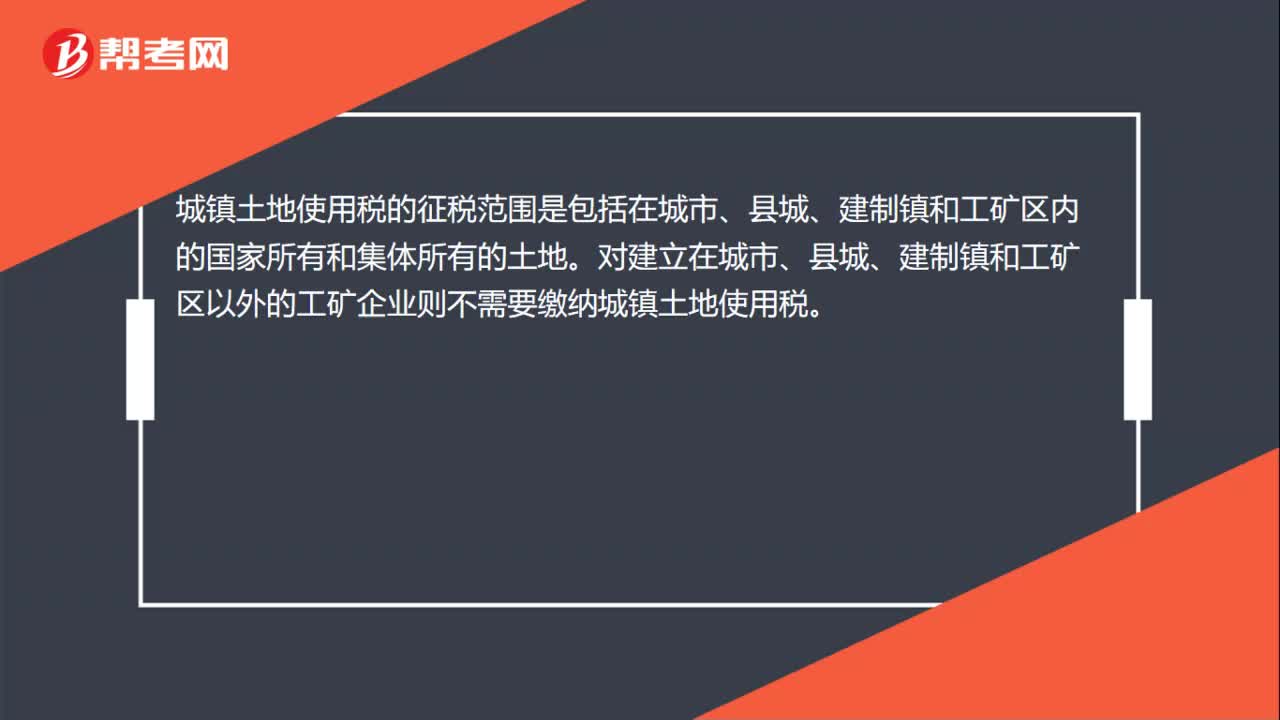

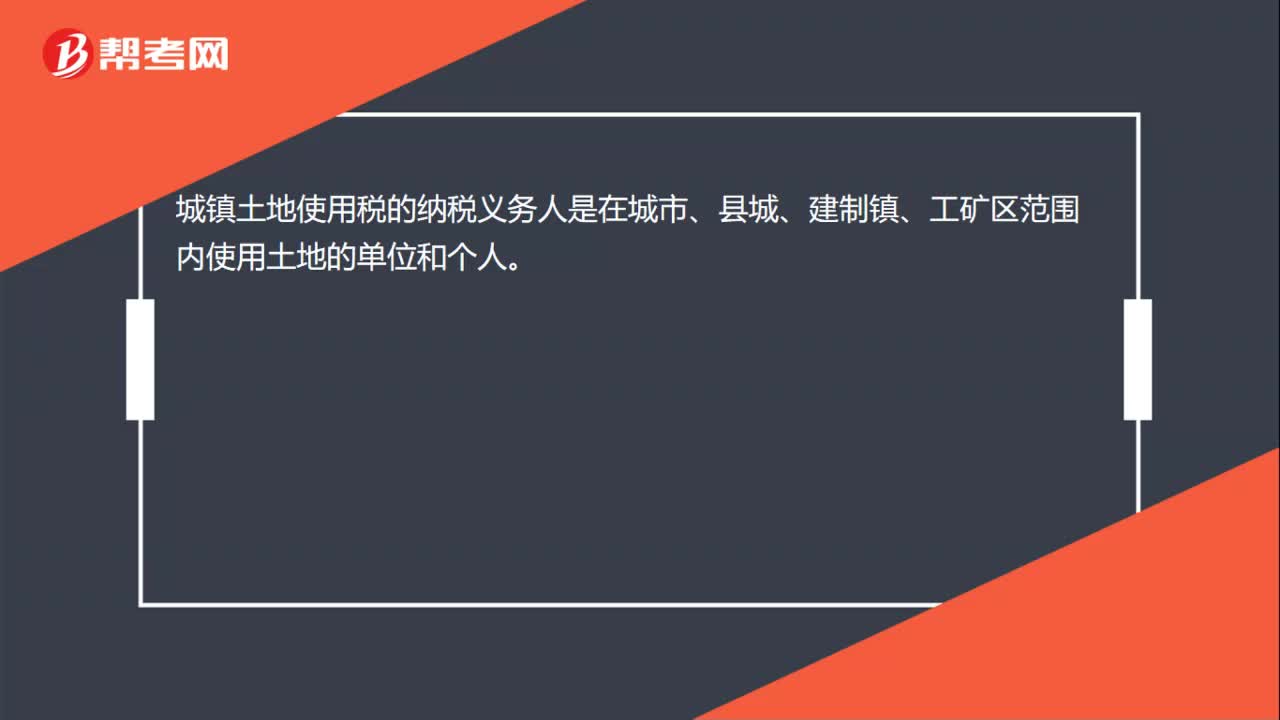

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權的單位和個人是納稅人,即使出租了,土地使用權的所有人還是出租方的,所以由出租方來納稅;集體建設用地較為特殊,其所有權歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

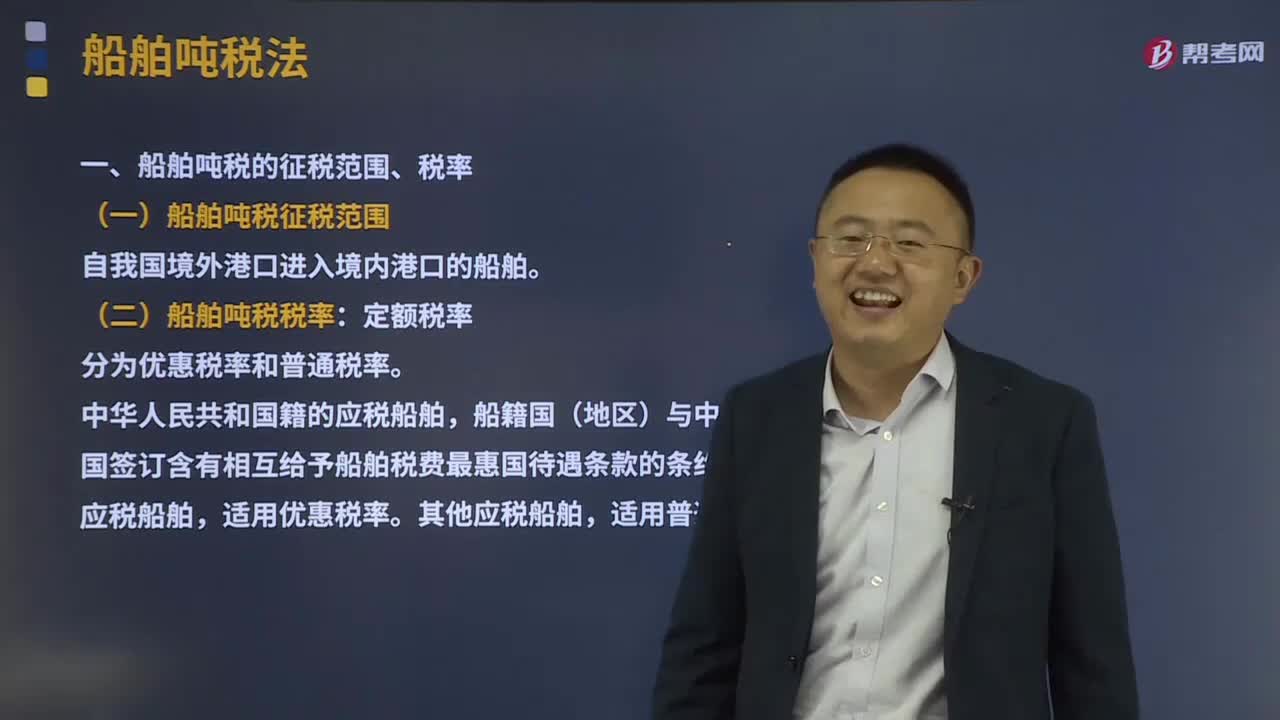

08:21

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應稅船舶。其他應稅船舶。1、拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

01:45

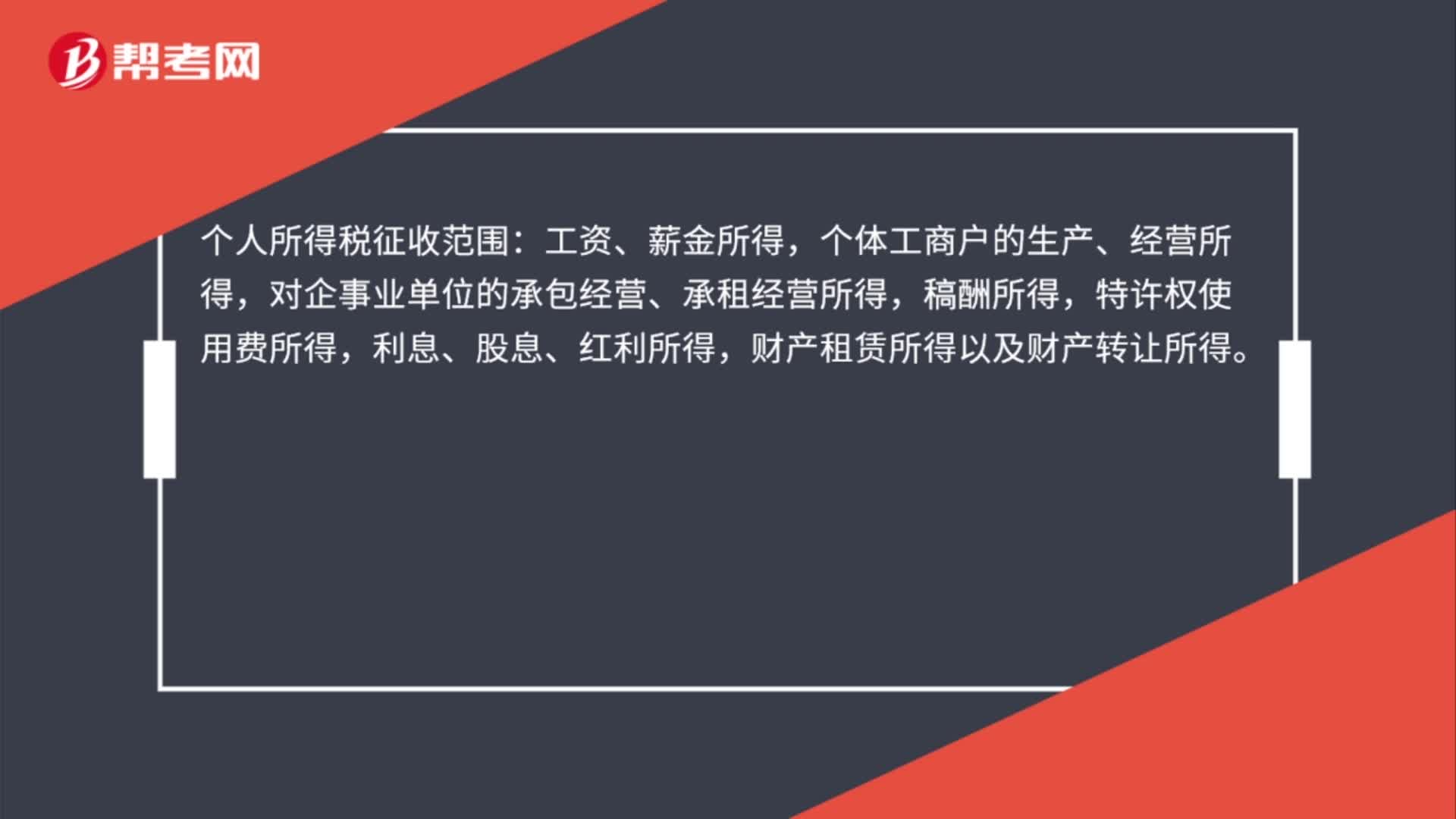

01:45煙葉稅的納稅義務人、征稅范圍與稅率分別是什么?:煙葉稅的納稅義務人、征稅范圍與稅率分別是什么?煙葉稅是以納稅人收購煙葉的收購金額為計稅依據(jù)征收的一種稅。在中華人民共和國境內收購煙葉的單位為煙葉稅的納稅人。納稅人應當依照本條例規(guī)定繳納煙葉稅,煙葉稅的應納稅額按照納稅人收購煙葉的收購金額和規(guī)定的稅率計算,(1)煙葉稅的納稅人;(2)煙葉稅的征收環(huán)節(jié)為煙葉收購環(huán)節(jié)。(3)煙葉稅的稅率,(4)煙葉稅的計稅依據(jù)為煙葉的收購金額。

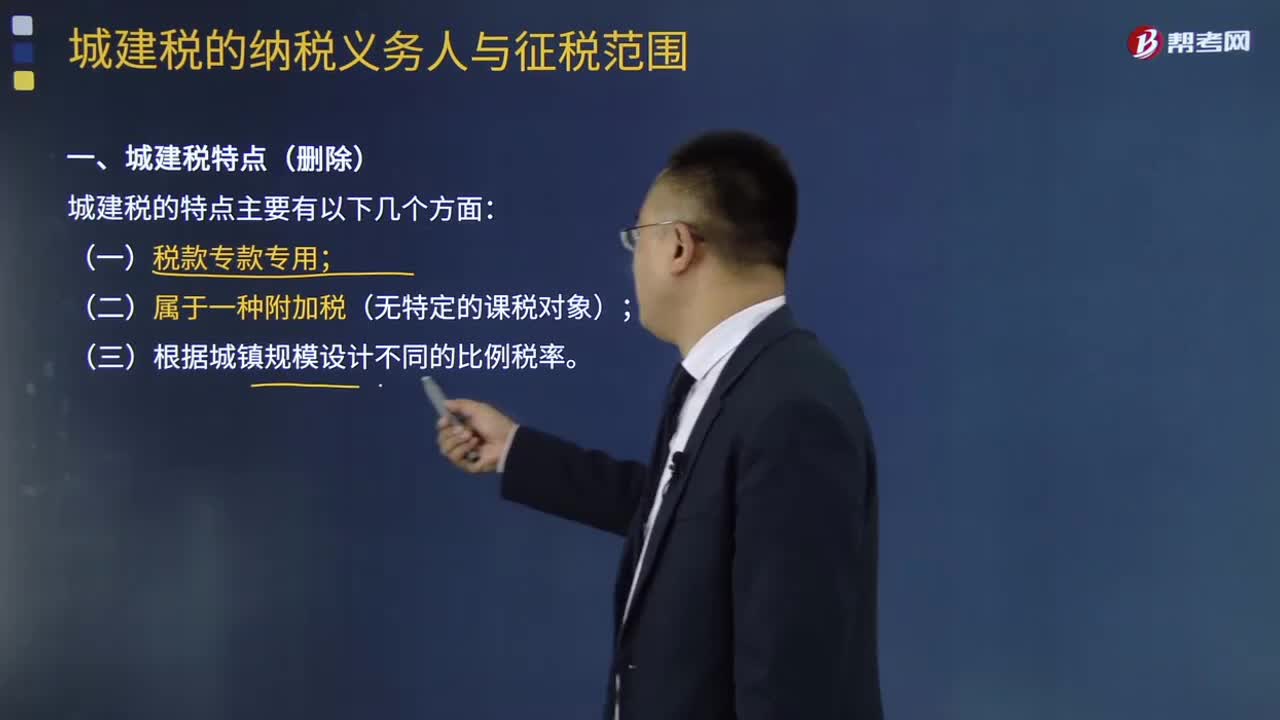

02:41

02:41城建稅的納稅義務人與征稅范圍分別是什么:城建稅的納稅義務人與征稅范圍分別是什么,城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務人。就必須繳納城建稅!【強調】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

01:25

01:25核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的。3、擅自銷毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報。不得核定征收企業(yè)所得稅,對依法按核定應稅所得率方式核定征收企業(yè)所得稅的企業(yè),應全額計入應稅收入額,按照主營項目(業(yè)務)確定適用的應稅所得率計算征稅。

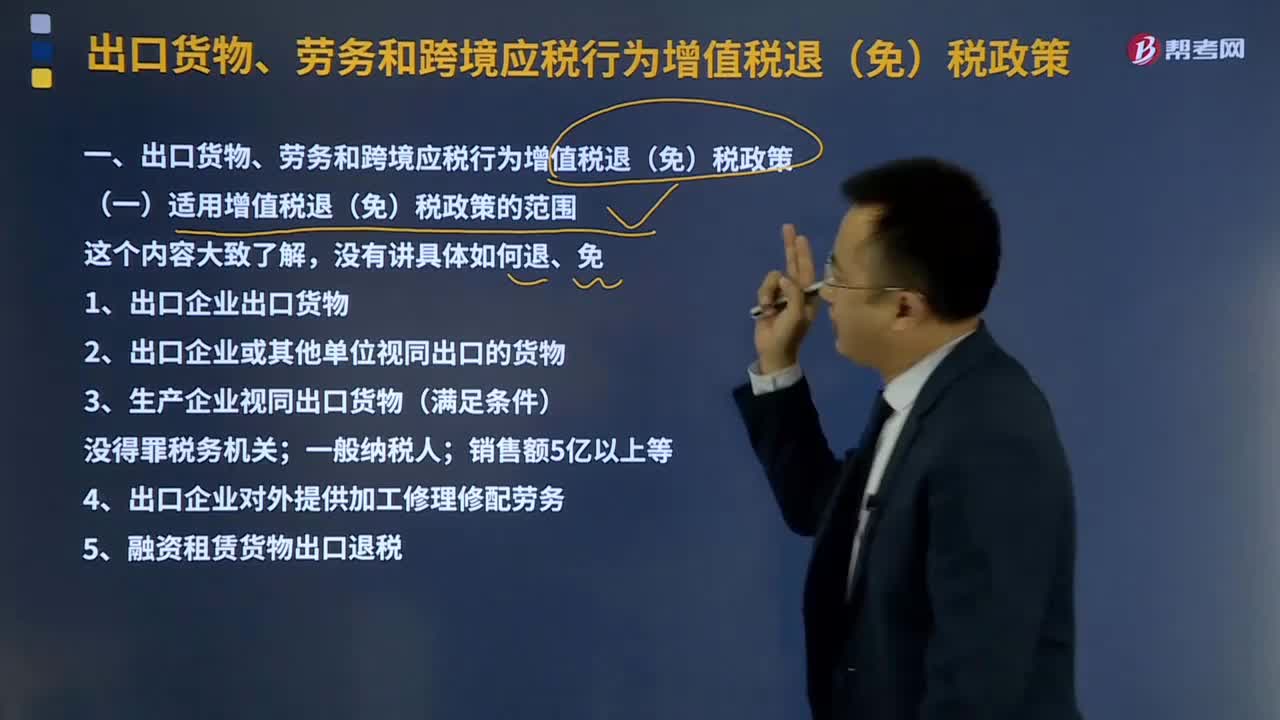

05:35

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關報關后實際離境并銷售給境外單位或個人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務,對進境復出口貨物或從事國際運輸?shù)倪\輸工具進行的加工修理修配。5、融資租賃貨物出口退稅并向海關報關后實際離境的貨物試行增值稅、消費稅出口退稅政策

01:10

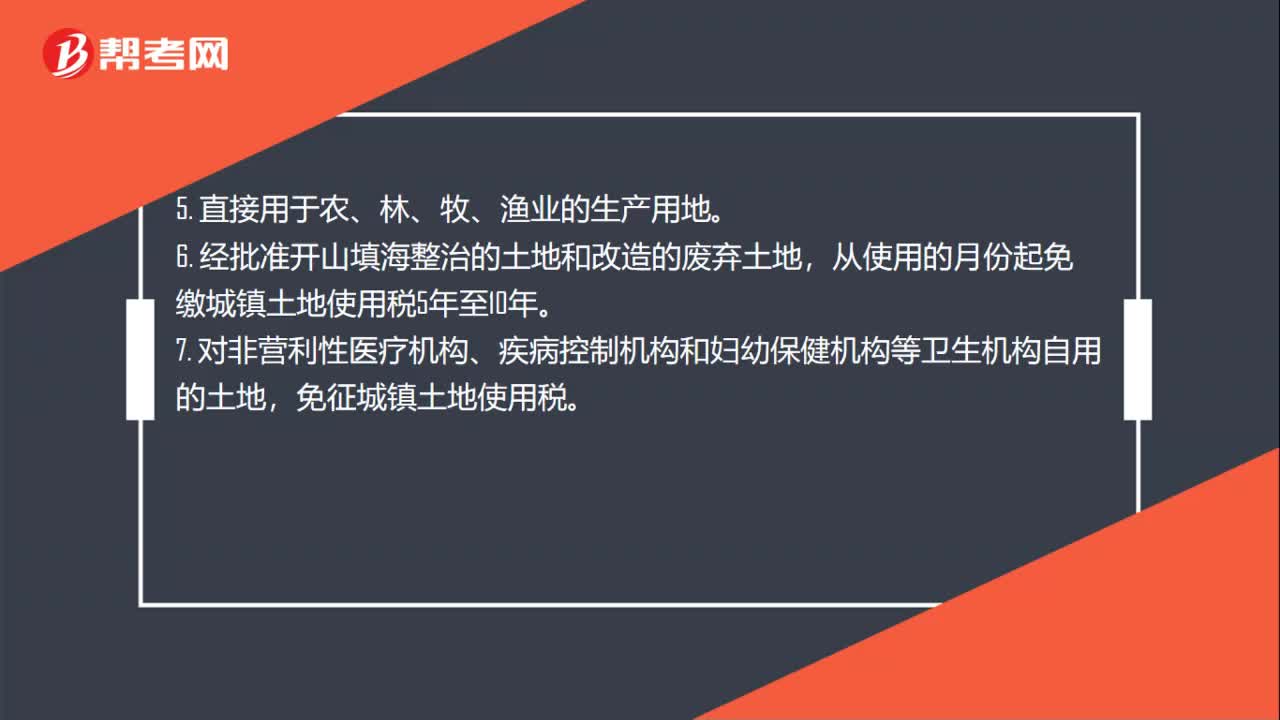

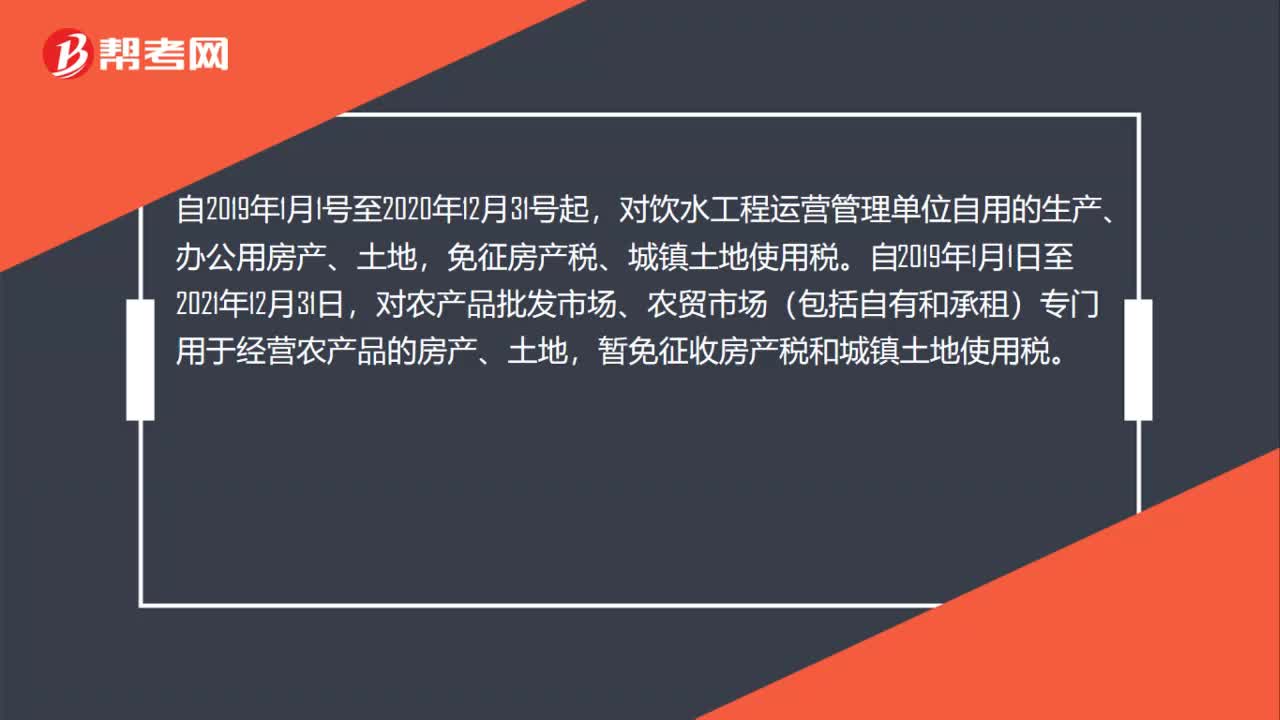

01:10扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?:扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?對國家、省級科技企業(yè)孵化器自用以及無償或通過出租等方式提供給在孵對象使用的土地,免征城鎮(zhèn)土地使用稅;對飲水工程運營管理單位自用的生產(chǎn)、辦公用房產(chǎn)、土地,免征房產(chǎn)稅、城鎮(zhèn)土地使用稅。自2019年1月1日至2021年12月31日,對農(nóng)產(chǎn)品批發(fā)市場、農(nóng)貿(mào)市場(包括自有和承租)專門用于經(jīng)營農(nóng)產(chǎn)品的房產(chǎn)、土地,暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。

00:23

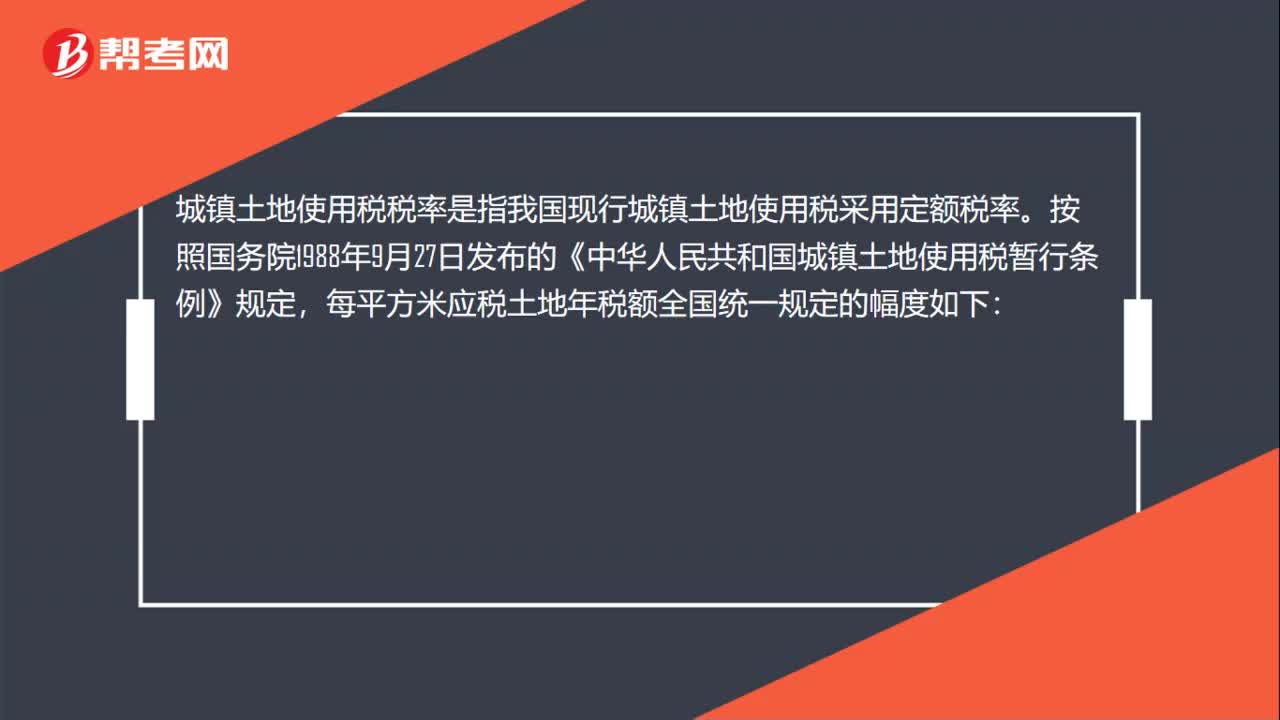

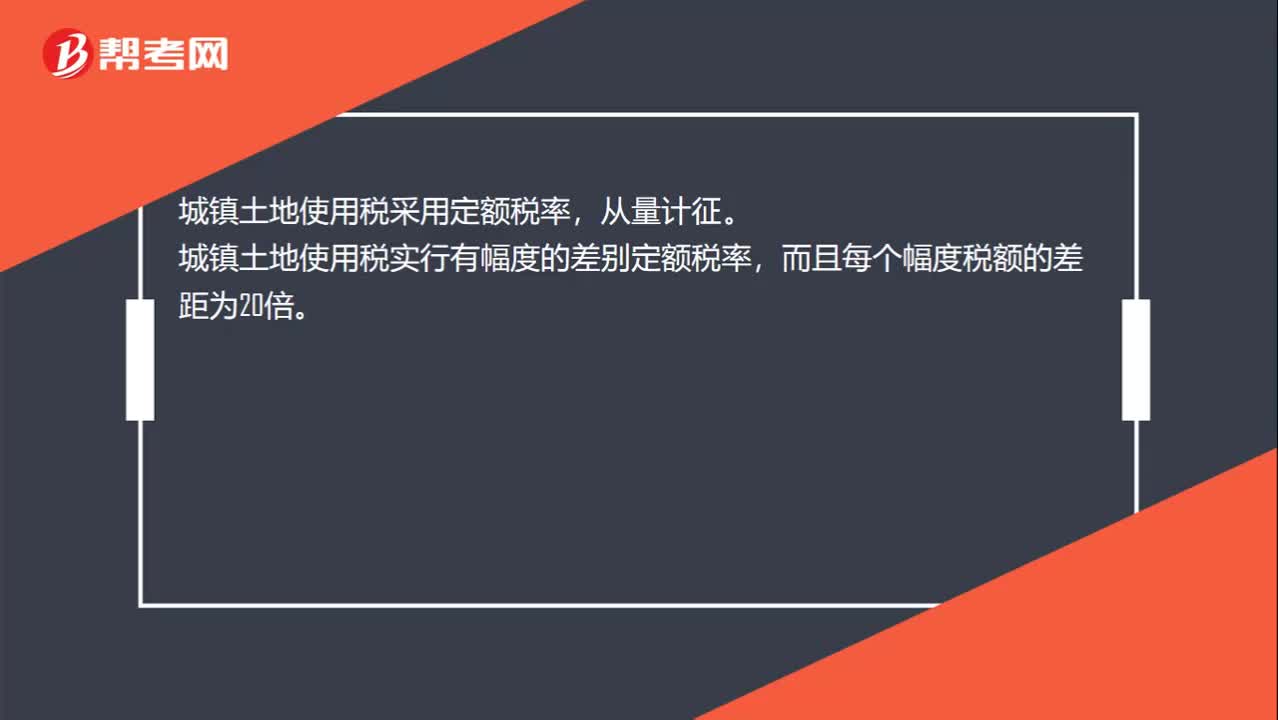

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

05:02

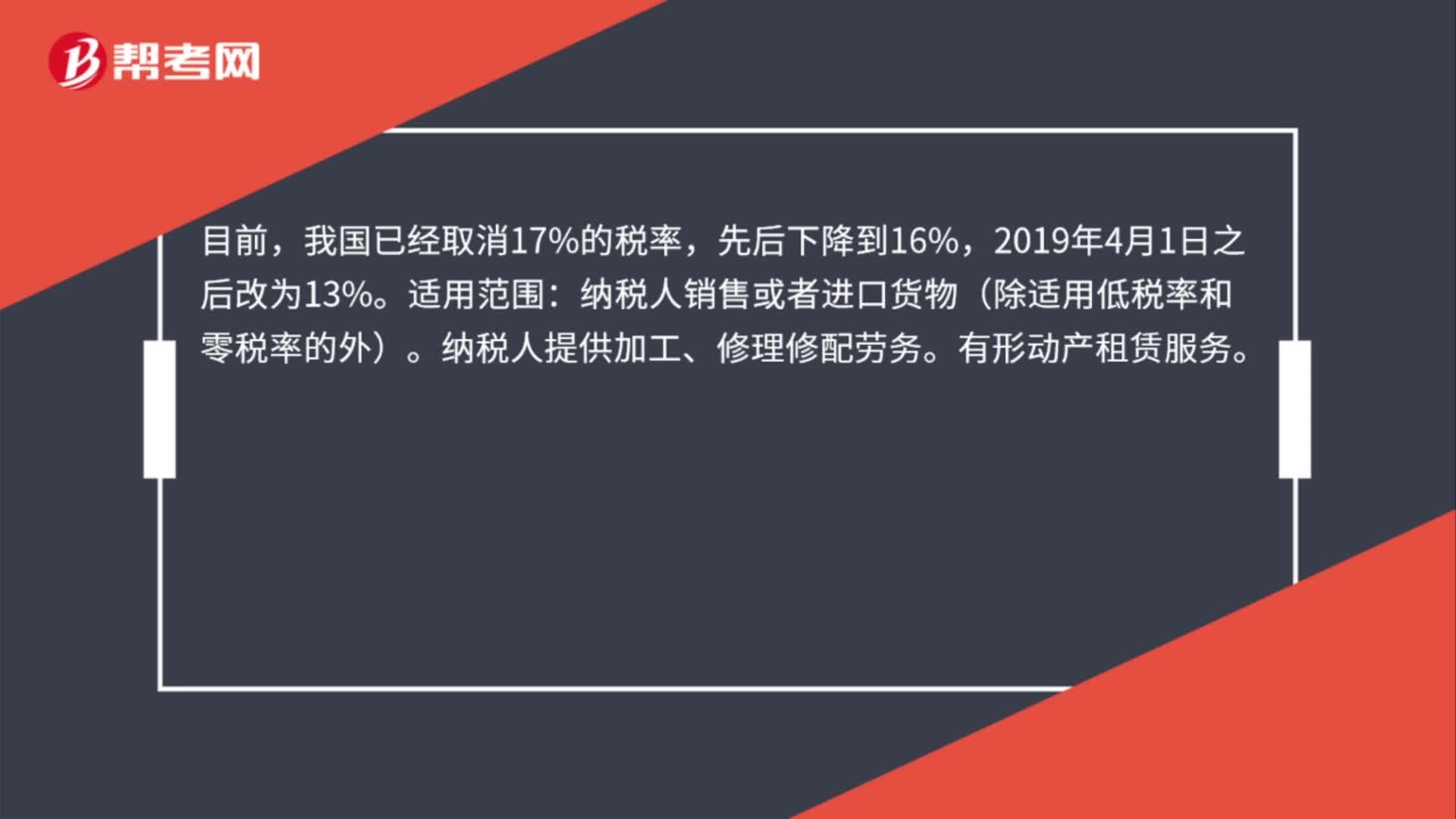

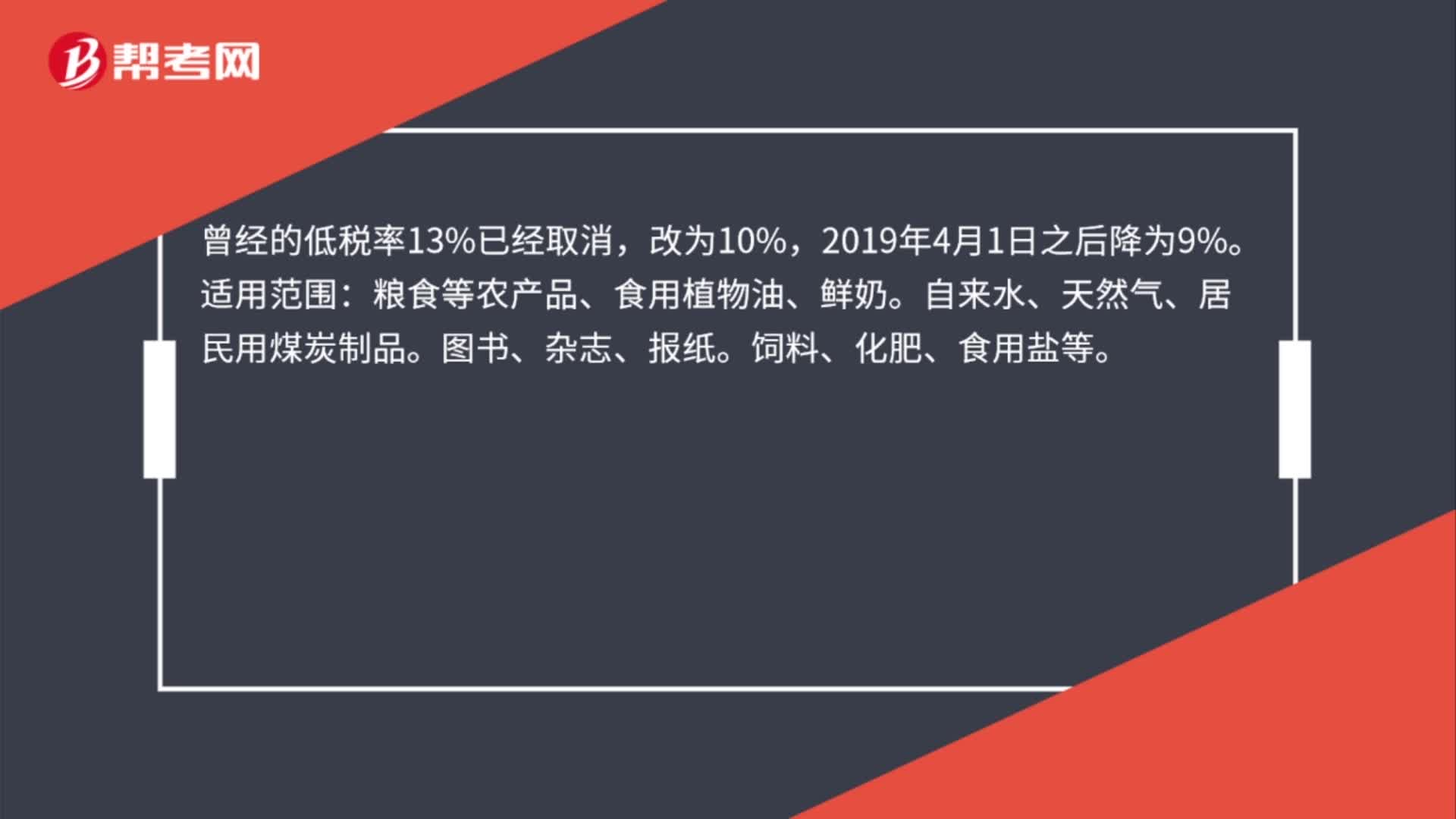

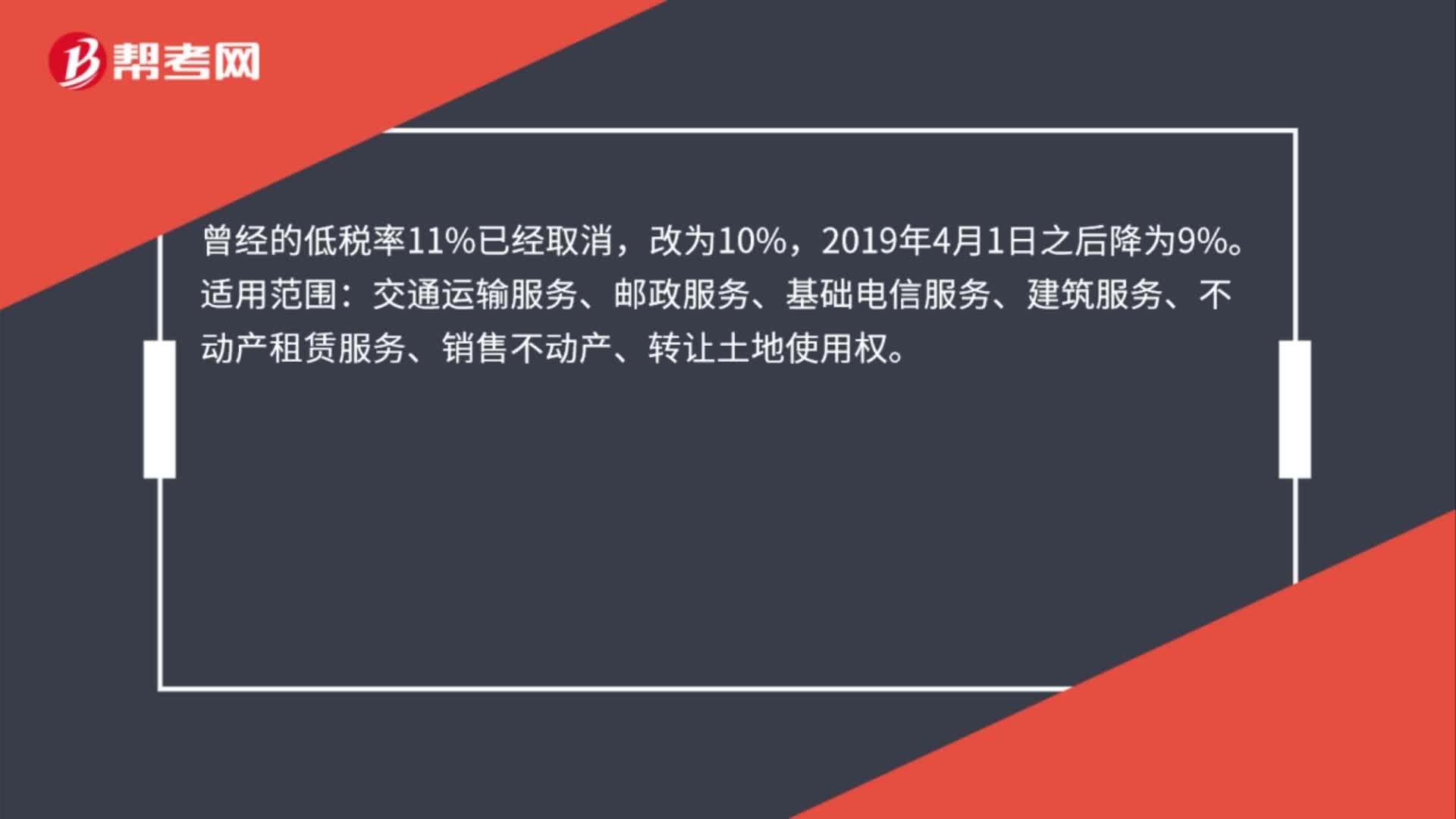

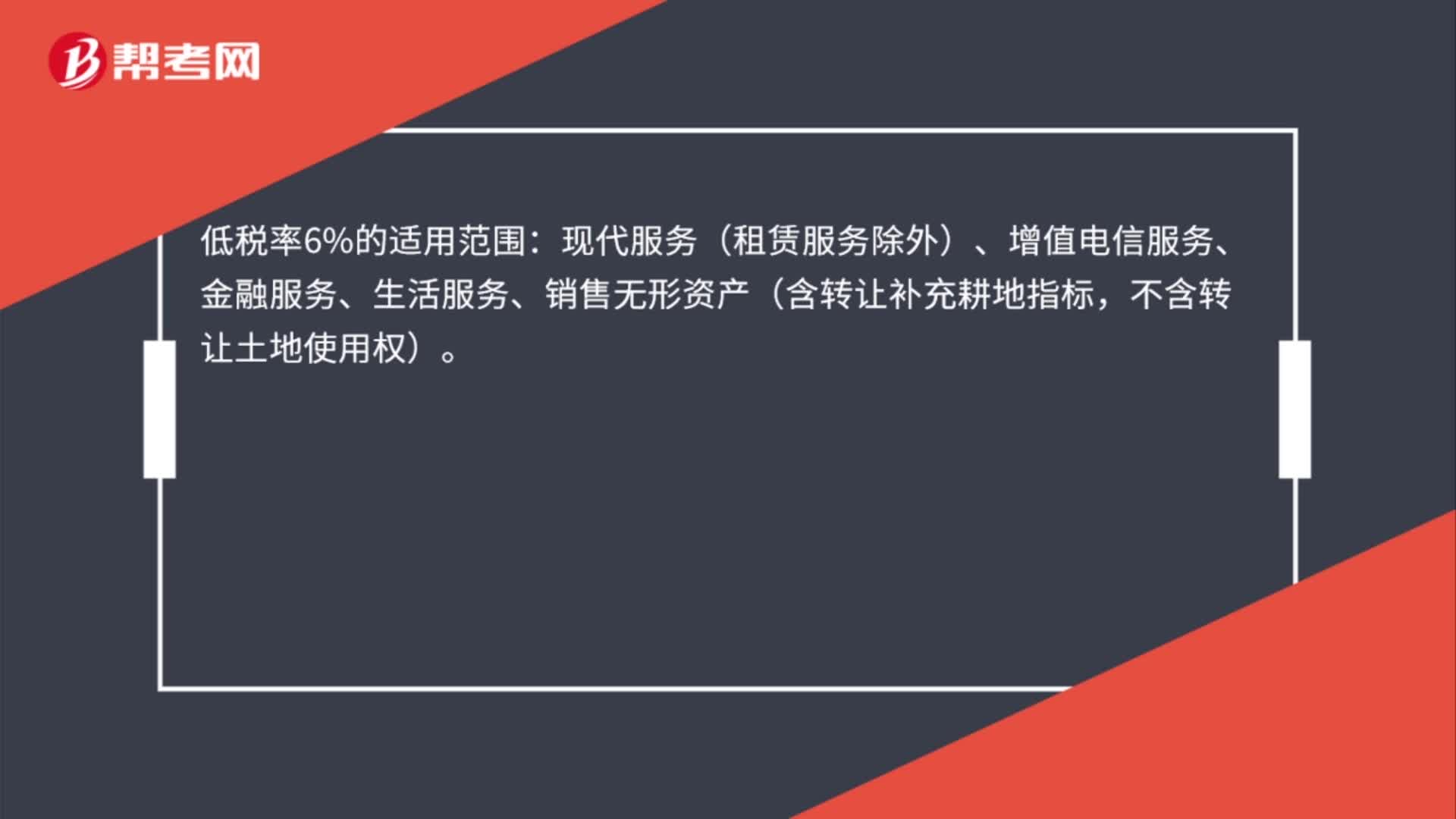

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日