下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21不征稅收入是什么?:不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應納稅所得額組成部分的收入,不應列為征收范圍的收入。

01:56

01:56資源稅征收范圍是什么?:指專門開采的天然原油,指專門開采或與原油同時開采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開采難度大、投入和風險也大,對海上石油、天然氣的開采仍然征收礦區(qū)使用費,不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

00:30

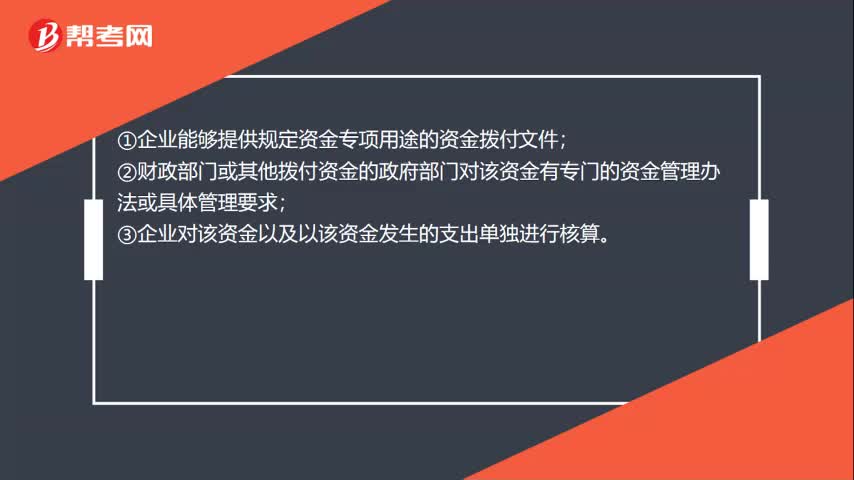

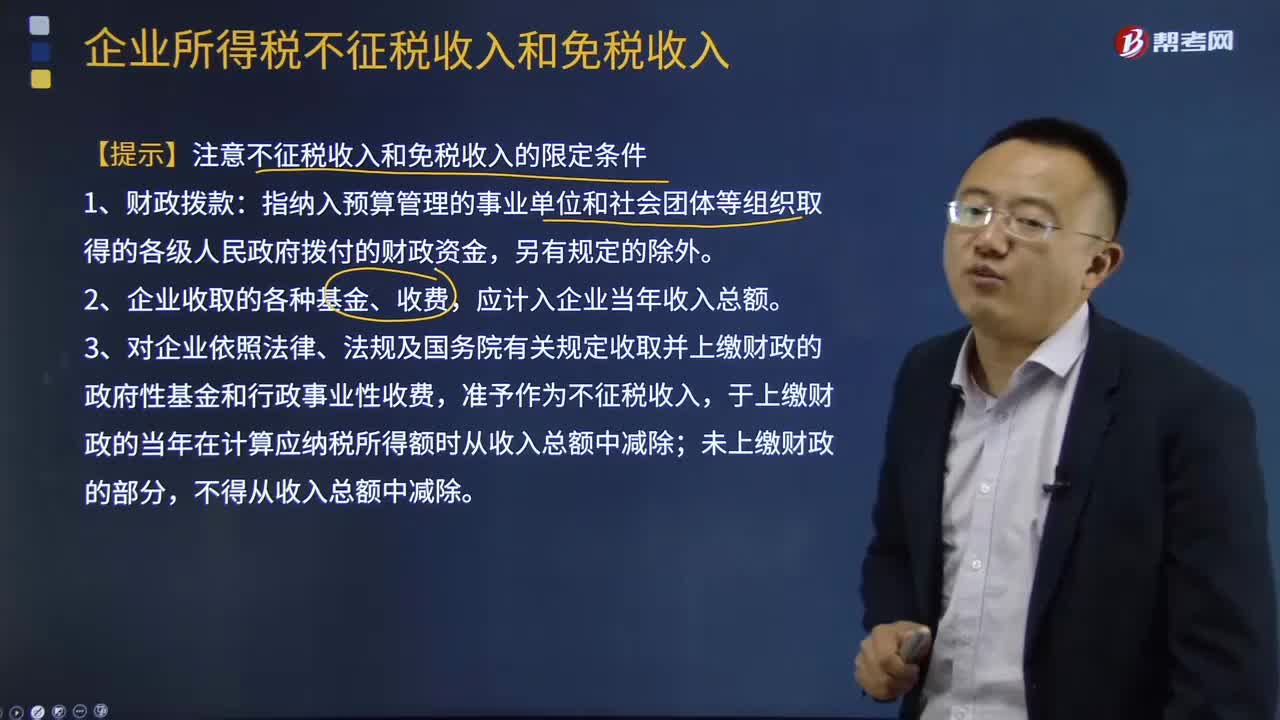

00:30不征稅收入的三個條件是什么?:不征稅收入的三個條件是什么?①企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;②財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;③企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算。

05:52

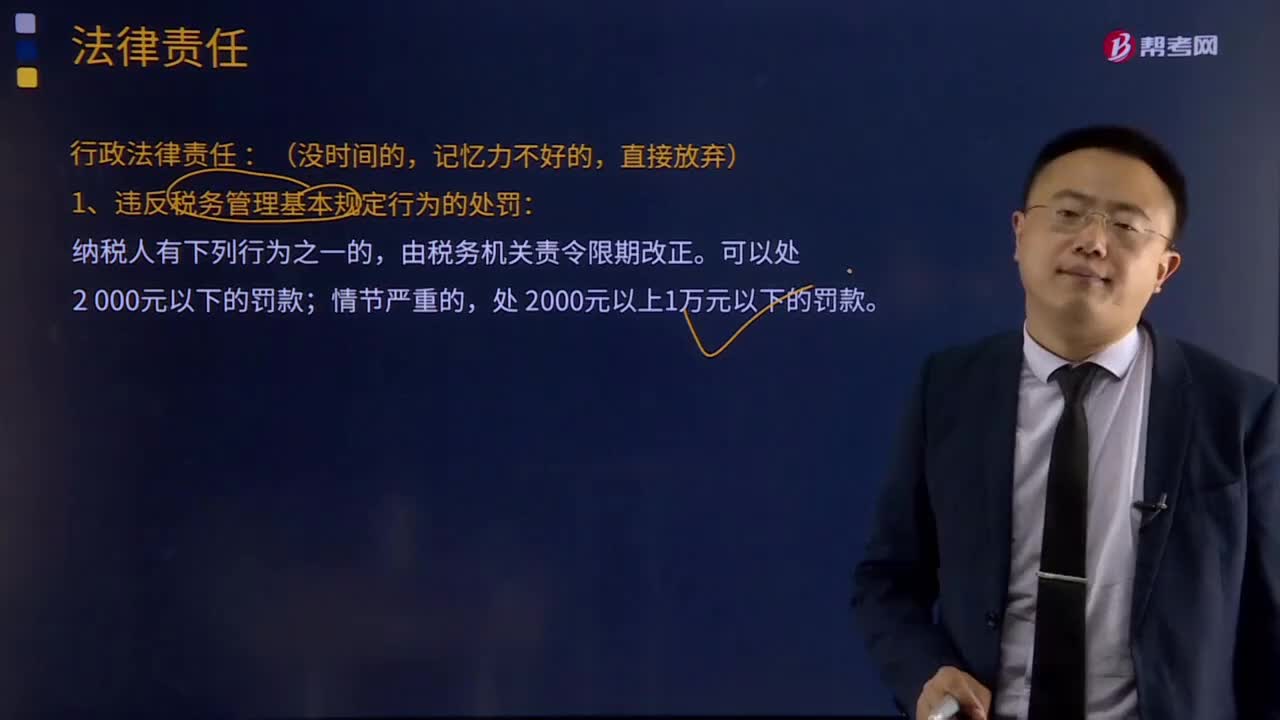

05:52稅收征收的法律責任是什么?:有權向有關單位和個人調(diào)查納稅人、扣繳義務人和其他當事人與納稅或者代扣代繳、代收代繳稅款有關的情況,1、違反稅務管理基本規(guī)定行為的處罰:(4)未按照規(guī)定將其全部銀行賬號向稅務機關報告,(6)納稅人未按照規(guī)定辦理稅務登記證件驗證或者換證手續(xù)的,3、扣繳義務人未按照規(guī)定辦理扣繳稅款登記的,(1)扣繳義務人應扣未扣、應收而不收稅款的,由稅務機關向納稅人追繳稅款。

01:49

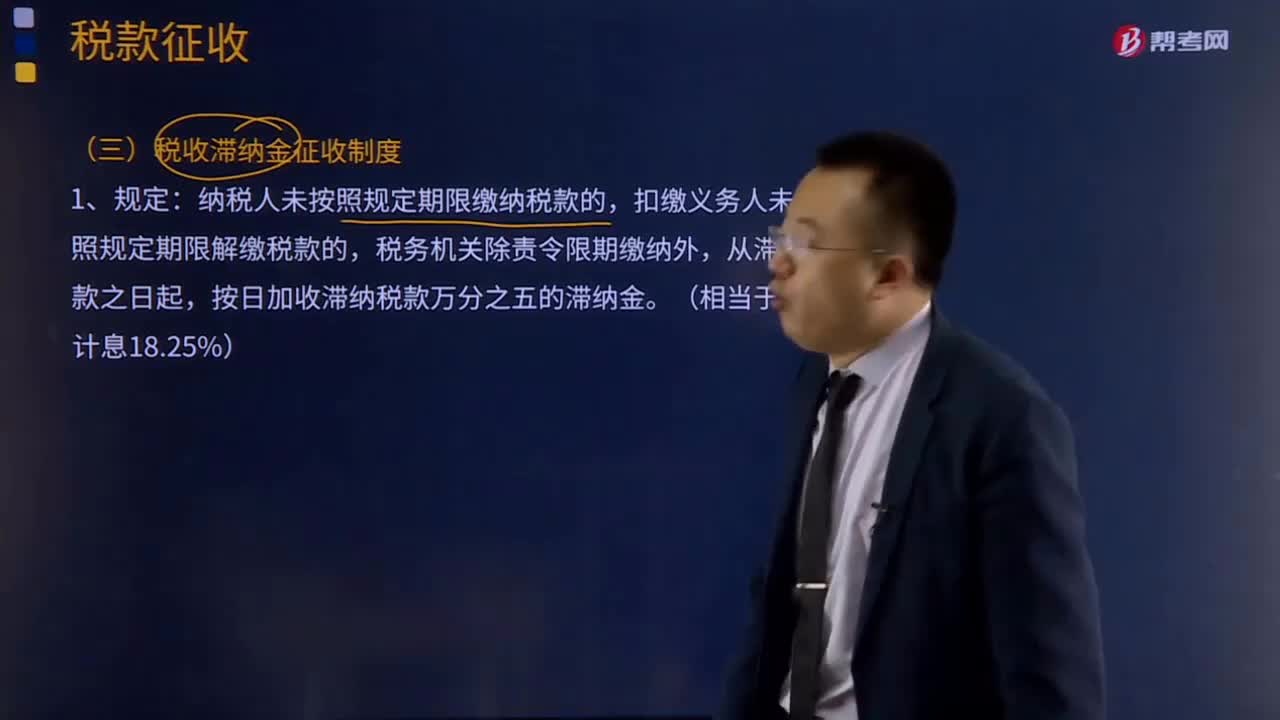

01:49什么是稅收滯納金征收制度?:是指納稅人未按照規(guī)定期限繳納稅款的,納稅人未按照規(guī)定期限繳納稅款的,扣繳義務人未按照規(guī)定期限解繳稅款的,按日加收滯納稅款萬分之五的滯納金。滯納金=滯納稅款×滯納天數(shù)×0.5‰。法律、行政法規(guī)規(guī)定或者稅務機關依照法律、行政法規(guī)的規(guī)定確定的稅款繳納期限屆滿次日(滯納稅款之日)起至納稅人、扣繳義務人實際繳納或者解繳稅款之日止,(1)先有稅務機關發(fā)出催繳稅款通知書,責令限期繳納或解繳稅款。

03:16

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務機關征收的各種稅收的征收管理”3、海關征收和代征的稅種(進口環(huán)節(jié)的增值稅、消費稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

02:42

02:42中國境內(nèi)機構和個人對外付匯的稅收管理是怎樣的?:境內(nèi)機構和個人向境外單筆支付等值5萬美元以上的外匯資金需備案,境內(nèi)機構和個人向境外單筆支付等值5萬美元以上(不含等值5萬美元)下列外匯資金,3、境外機構或個人從境內(nèi)獲得的融資租賃租金、不動產(chǎn)的轉讓收入、股權轉讓所得以及外國投資者其他合法所得。3.境內(nèi)機構發(fā)生在境外的進出口貿(mào)易傭金、保險費、賠償款。4.進口貿(mào)易項下境外機構獲得的國際運輸費用。

09:20

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應稅收入的重要組成部分,3、對企業(yè)依照法律、法規(guī)及國務院有關規(guī)定收取并上繳財政的政府性基金和行政事業(yè)性收費,于上繳財政的當年在計算應納稅所得額時從收入總額中減除;非營利組織從事營利性活動取得的收入應計入應稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費用。

04:38

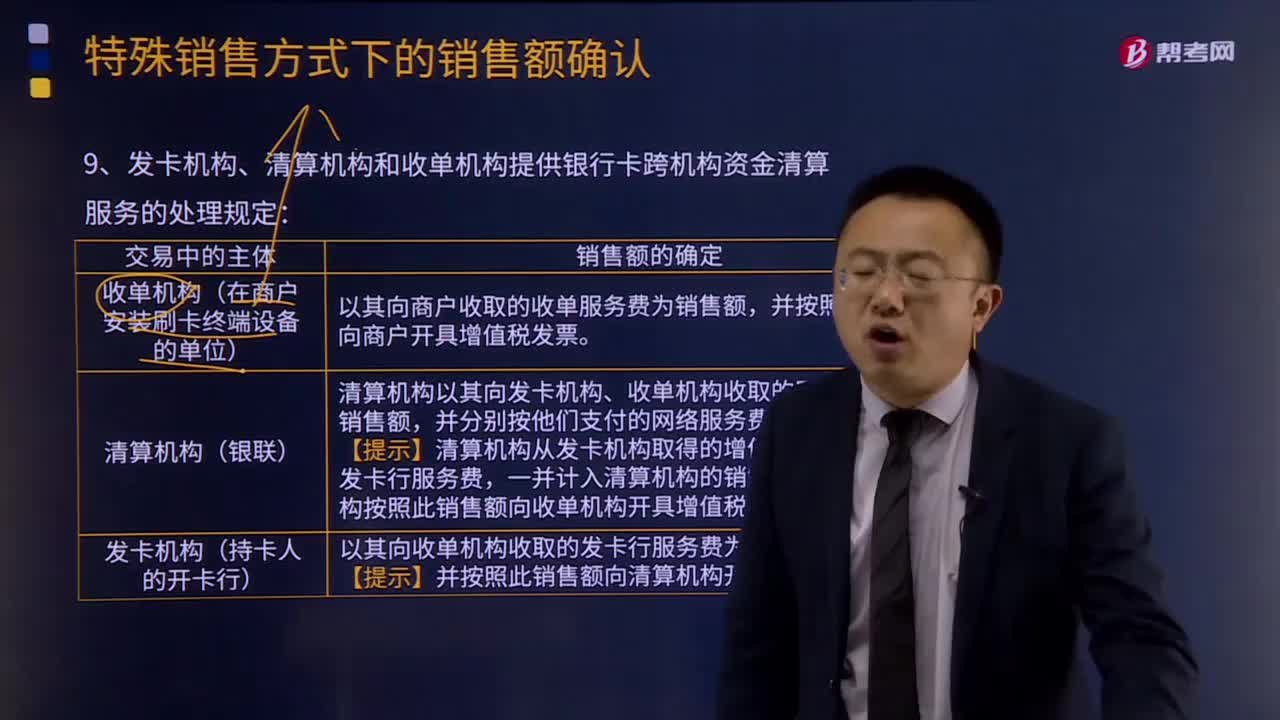

04:38發(fā)卡機構、清算機構和收單機構提供銀行卡跨機構資金清算服務的處理規(guī)定是怎樣的?:發(fā)卡機構、清算機構和收單機構提供銀行卡跨機構資金清算服務的處理規(guī)定如下:發(fā)卡機構以其向收單機構收取的發(fā)卡行服務費為銷售額。并按照此銷售額向清算機構開具增值稅發(fā)票,清算機構以其向發(fā)卡機構、收單機構收取的網(wǎng)絡服務費為銷售額。并按照發(fā)卡機構支付的網(wǎng)絡服務費向發(fā)卡機構開具增值稅發(fā)票,按照收單機構支付的網(wǎng)絡服務費向收單機構開具增值稅發(fā)票,清算機構從發(fā)卡機構取得的增值稅發(fā)票上記載的發(fā)卡行服務費。

00:41

00:41應收賬款的機會成本為什么是應收賬款占用資金應計利息?:應收賬款的機會成本為什么是應收賬款占用資金應計利息?機會成本是喪失的收益,應收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應收賬款應計利息,只是一個翻譯過來的名稱。

00:31

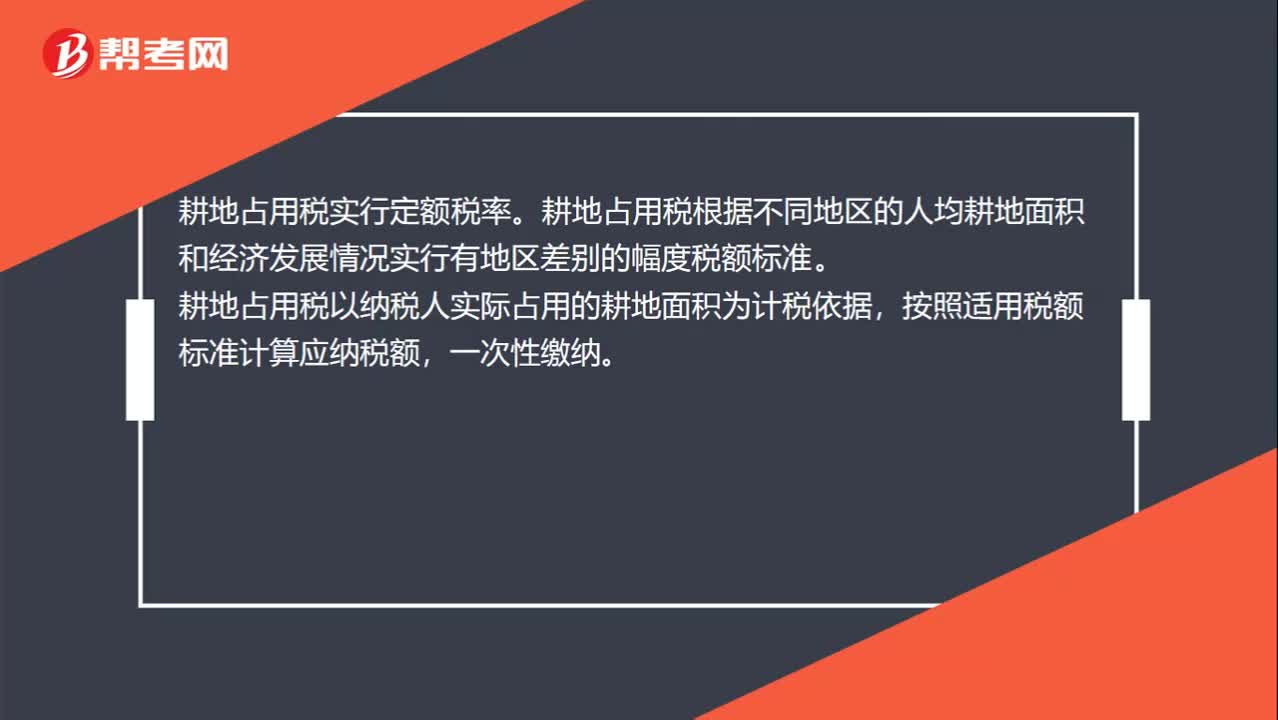

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟發(fā)展情況實行有地區(qū)差別的幅度稅額標準。耕地占用稅以納稅人實際占用的耕地面積為計稅依據(jù),按照適用稅額標準計算應納稅額,一次性繳納。

02:27

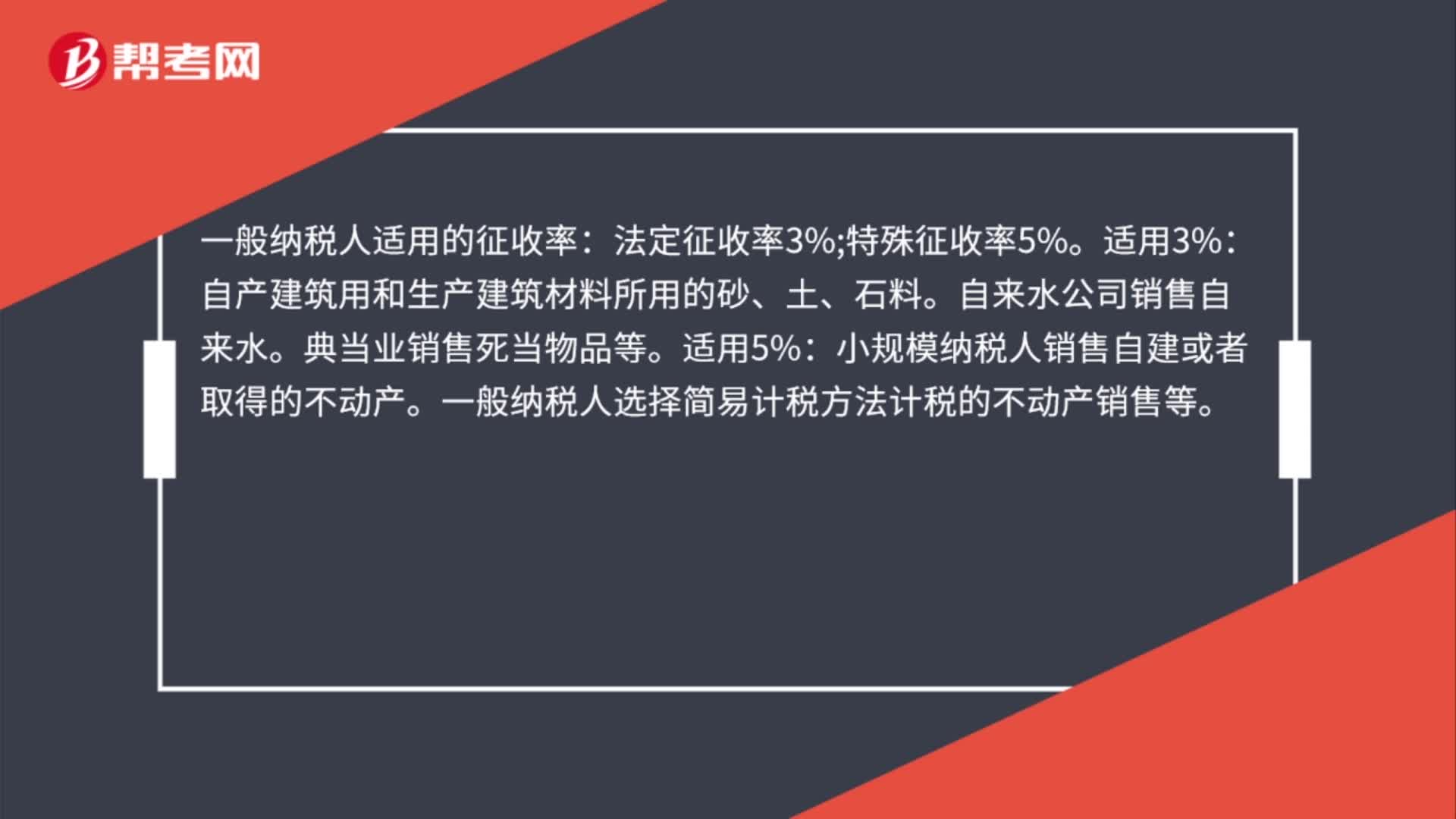

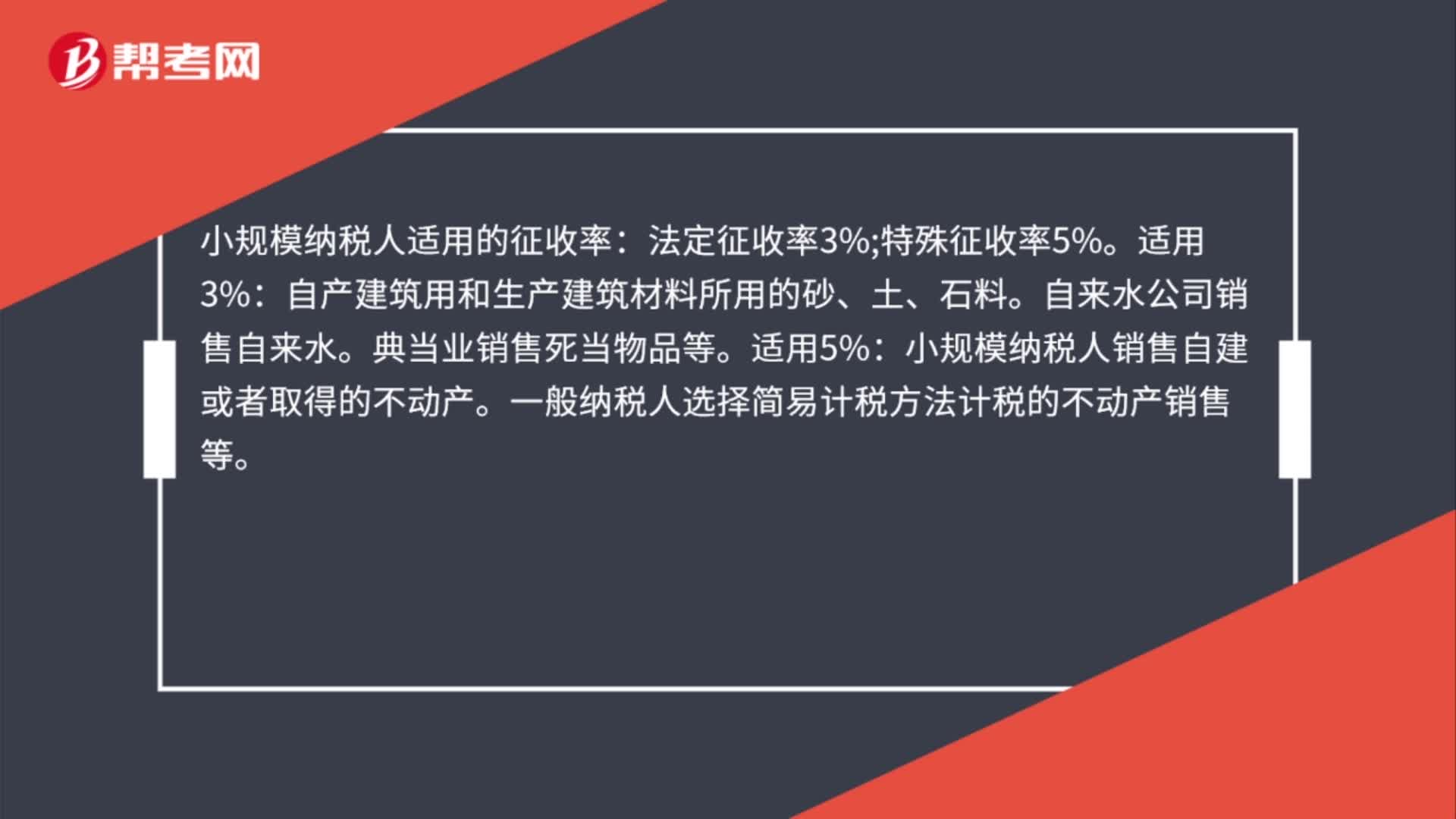

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標準以下。不能按規(guī)定報送有關稅務資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日