-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41

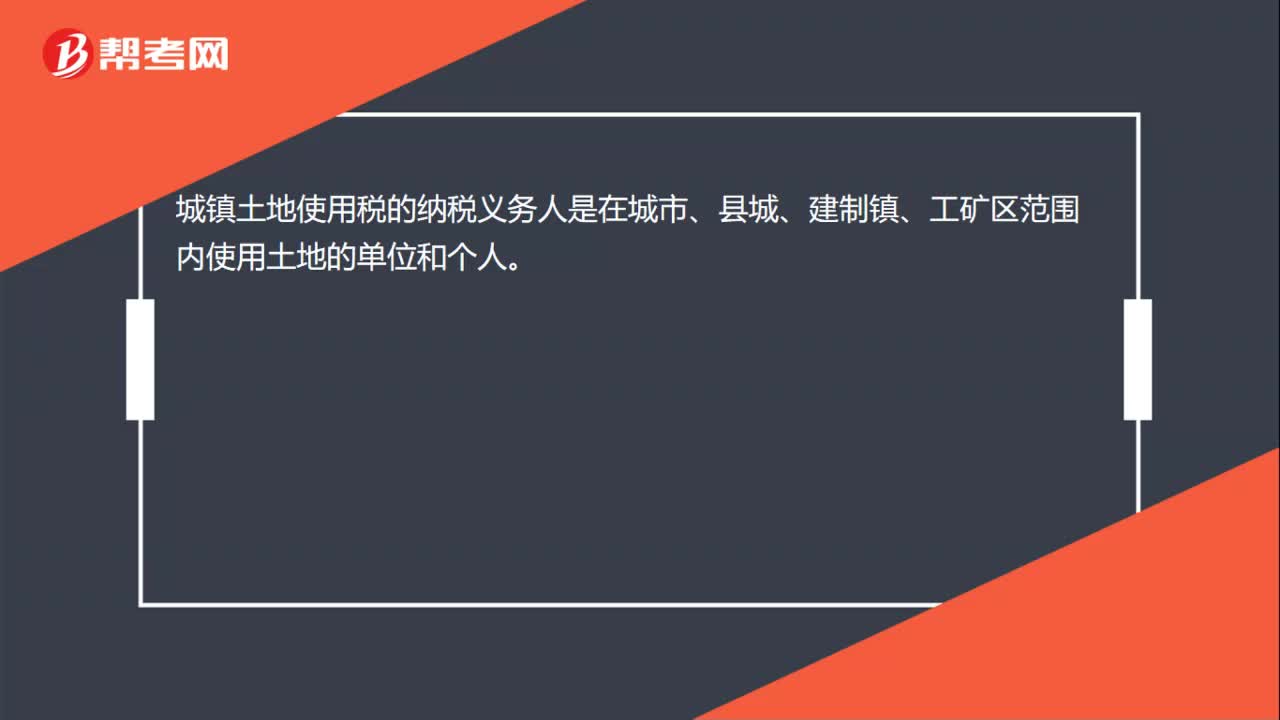

城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權(quán)的單位和個(gè)人是納稅人,即使出租了,土地使用權(quán)的所有人還是出租方的,所以由出租方來納稅;集體建設(shè)用地較為特殊,其所有權(quán)歸集體所有,城鎮(zhèn)土地使用稅不對(duì)集體征稅,誰租用,誰繳納稅款。

19:37

19:37

關(guān)稅應(yīng)納稅額是如何計(jì)算的?:該商場(chǎng)按規(guī)定繳納了進(jìn)口環(huán)節(jié)的增值稅和消費(fèi)稅并取得了海關(guān)開具的繳款書,計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,進(jìn)口環(huán)節(jié)應(yīng)繳納消費(fèi)稅=197.65×15%=29.65(萬元),計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的增值稅:進(jìn)口環(huán)節(jié)應(yīng)繳納增值稅=197.65×16%=31.62(萬元)。國(guó)內(nèi)銷售環(huán)節(jié)應(yīng)繳納增值稅=520×16%-0.5-31.62 =51.08(萬元)。計(jì)算該小汽車進(jìn)口環(huán)節(jié)應(yīng)繳納的關(guān)稅:

03:54

03:54

煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計(jì)算?:納稅義務(wù)發(fā)生時(shí)間為納稅人收購(gòu)煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購(gòu)煙葉款項(xiàng)或者開具收購(gòu)煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購(gòu)價(jià)款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報(bào)并繳納稅款,A.煙草公司8月收購(gòu)煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購(gòu)煙葉的納稅義務(wù)發(fā)生時(shí)間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機(jī)關(guān)甲報(bào)繳納煙葉稅

00:31

00:31

城建稅應(yīng)納稅額如何計(jì)算?:城建稅應(yīng)納稅額如何計(jì)算?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納;應(yīng)納稅額=(實(shí)際繳納增值稅稅額+實(shí)際繳納消費(fèi)稅稅額)×適用稅率,【2015年注冊(cè)會(huì)計(jì)師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬元。

01:08

01:08

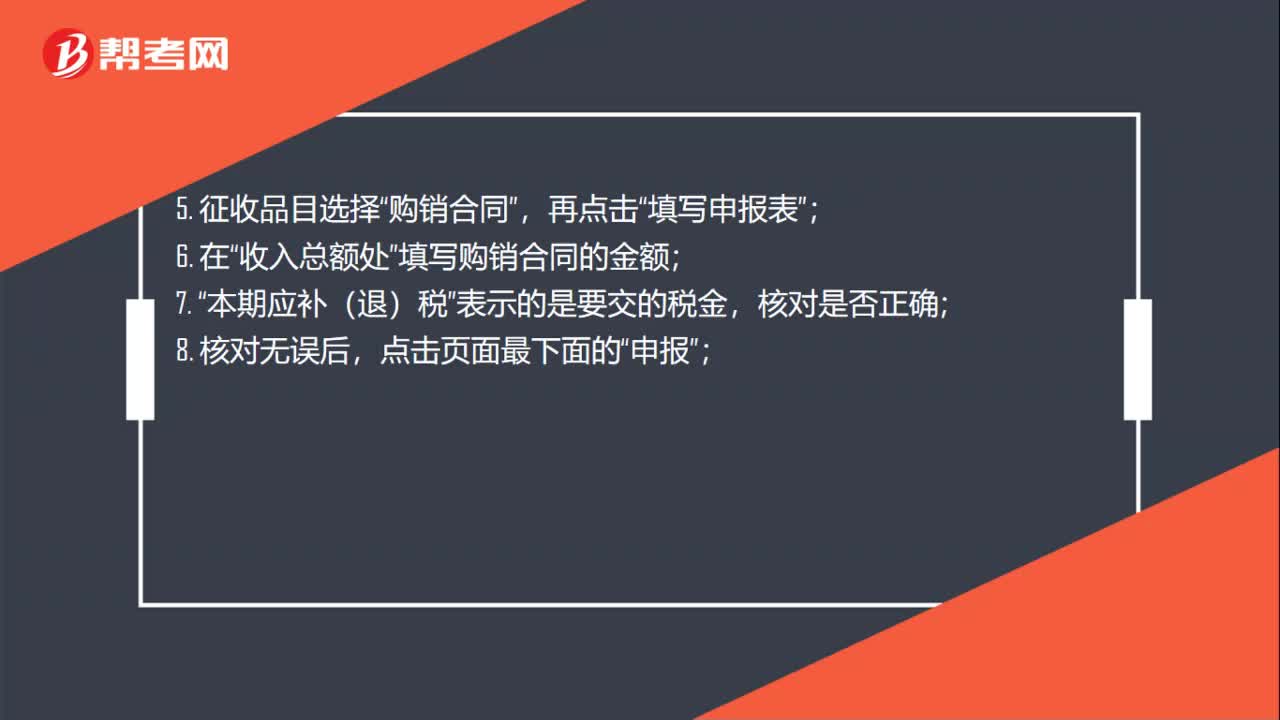

納稅申報(bào)填寫方法是什么?:納稅申報(bào)填寫方法是什么?納稅申報(bào)是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機(jī)關(guān)提交有關(guān)納稅事項(xiàng)書面報(bào)告的法律行為,是納稅人履行納稅義務(wù)、承擔(dān)法律責(zé)任的主要依據(jù),納稅人、扣繳義務(wù)人的納稅申報(bào)或者代扣代繳、代收代繳稅款報(bào)告表的主要內(nèi)容包括:稅種、稅目、應(yīng)納稅項(xiàng)目或者應(yīng)代扣代繳、代收代繳稅款項(xiàng)目、適用稅率或者單位稅額、計(jì)稅依據(jù)、扣除項(xiàng)目及標(biāo)準(zhǔn)、應(yīng)納稅額或者應(yīng)代扣代繳、代收代繳稅額、稅款所屬期限等。

10:11

10:11

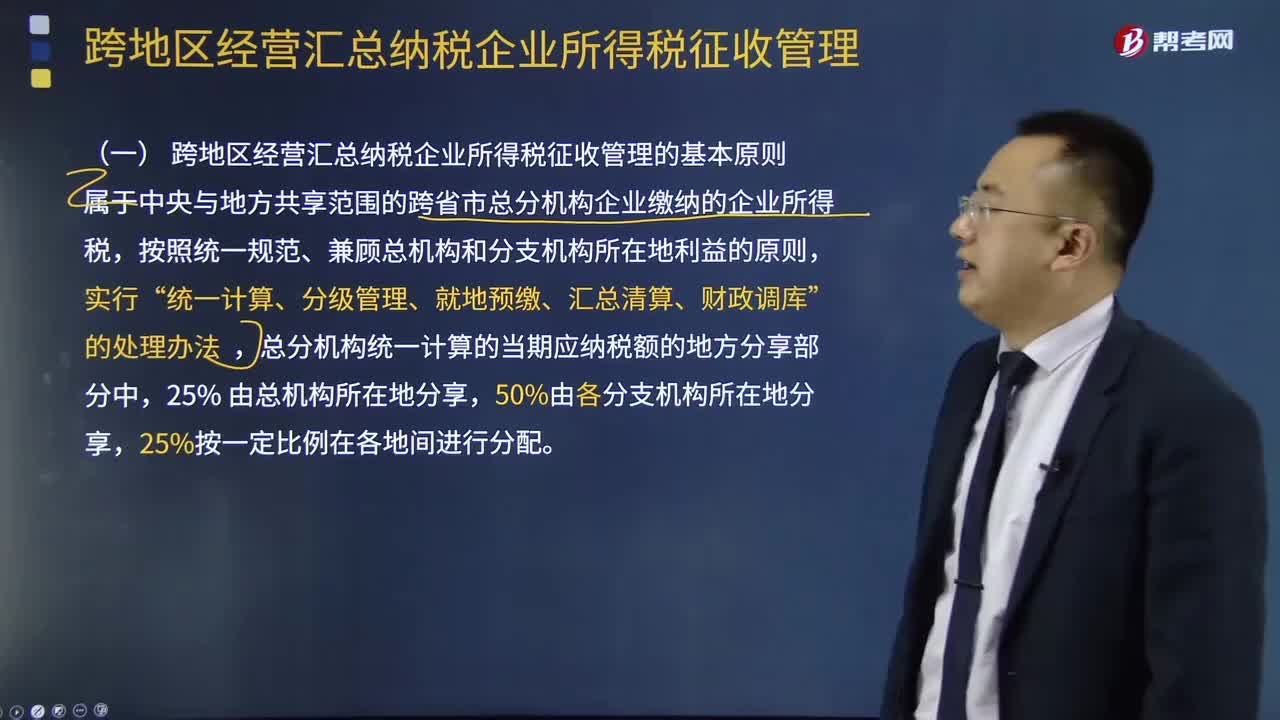

跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅如何征收管理?:該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機(jī)構(gòu)分?jǐn)偠惪畹挠?jì)算、日常管理、附則5章33條,(一)跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理的基本原則,屬于中央與地方共享范圍的跨省市總分機(jī)構(gòu)企業(yè)繳納的企業(yè)所得稅,(二)跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理的適用范圍跨省市總分機(jī)構(gòu)企業(yè)是指跨省(自治區(qū)、直轄市 和計(jì)劃單列市。總機(jī)構(gòu)和具有主體生產(chǎn)經(jīng)營(yíng)職能的二級(jí)分支機(jī)構(gòu)就地預(yù)繳企業(yè)所得稅。

03:58

03:58

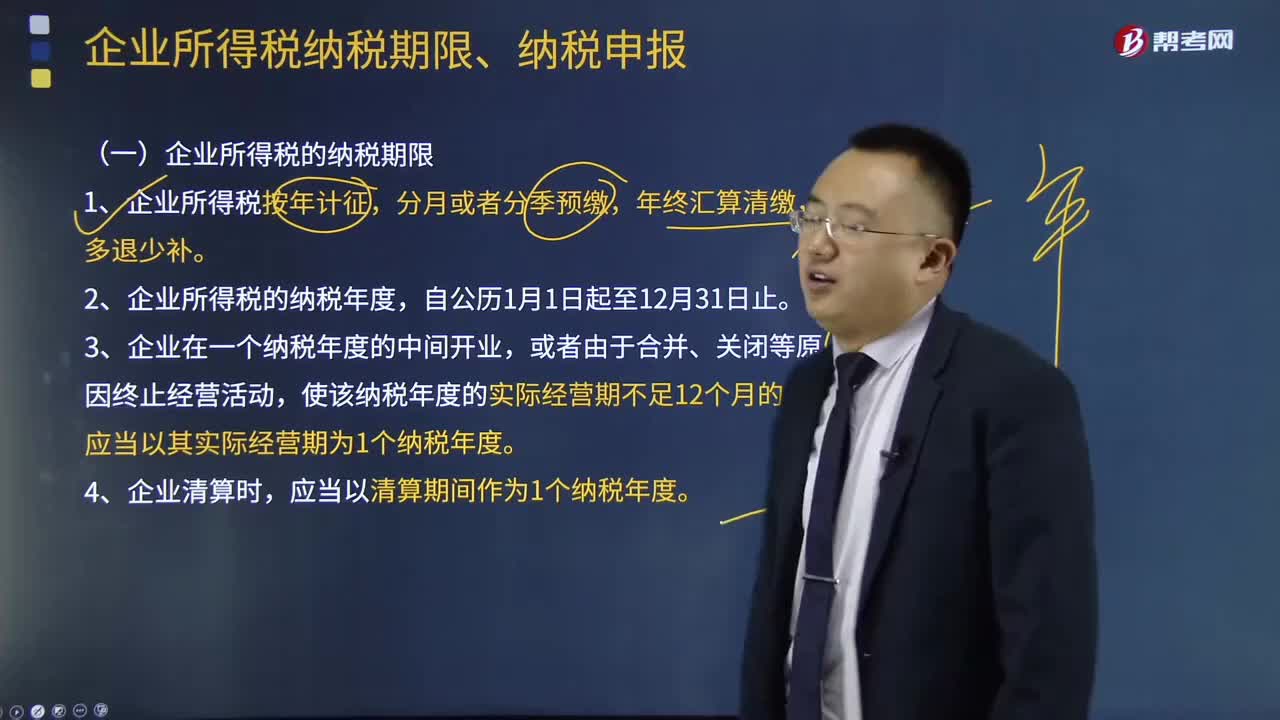

企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?:企業(yè)所得稅納稅期限、納稅申報(bào)分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當(dāng)以其實(shí)際經(jīng)營(yíng)期為1個(gè)納稅年度,應(yīng)當(dāng)以清算期間作為1個(gè)納稅年度,向稅務(wù)機(jī)關(guān)報(bào)送年度企業(yè)所得稅納稅申報(bào)表,向稅務(wù)機(jī)關(guān)辦理當(dāng)期企業(yè)所得稅匯算清繳,向稅務(wù)機(jī)關(guān)報(bào)送預(yù)繳企業(yè)所得稅納稅申報(bào)表。

07:05

07:05

自產(chǎn)自用應(yīng)納消費(fèi)稅如何計(jì)算?:消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對(duì)象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費(fèi)品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費(fèi)稅的納稅人是我國(guó)境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國(guó)消費(fèi)稅暫行條例》規(guī)定的應(yīng)稅消費(fèi)品的單位和個(gè)人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,包括直接對(duì)外銷售應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅和自產(chǎn)自用應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費(fèi)品銷售時(shí)納稅);

01:27

01:27

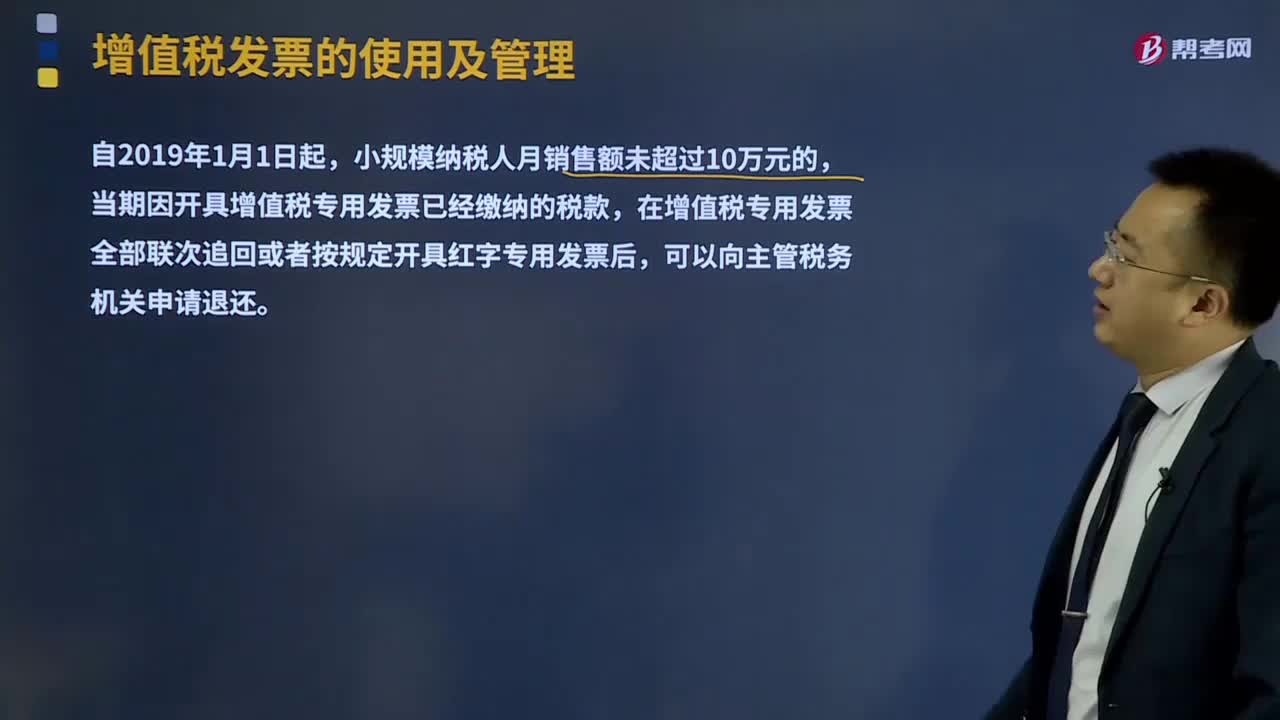

營(yíng)改增后納稅人發(fā)票應(yīng)該如何使用?:使用增值稅發(fā)票管理新系統(tǒng)開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票、增值稅電子普通發(fā)票。使用增值稅發(fā)票管理系統(tǒng)開具增值稅普通發(fā)票、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票、增值稅電子普通發(fā)票。已經(jīng)使用增值稅發(fā)票管理系統(tǒng)的小規(guī)模納稅人,已經(jīng)自行開具增值稅專用發(fā)票的,可以繼續(xù)自行開具增值稅專用發(fā)票,并就開具增值稅專用發(fā)票的銷售額計(jì)算繳納增值稅。當(dāng)期因開具增值稅專用發(fā)票已經(jīng)繳納的稅款。

00:31

00:31

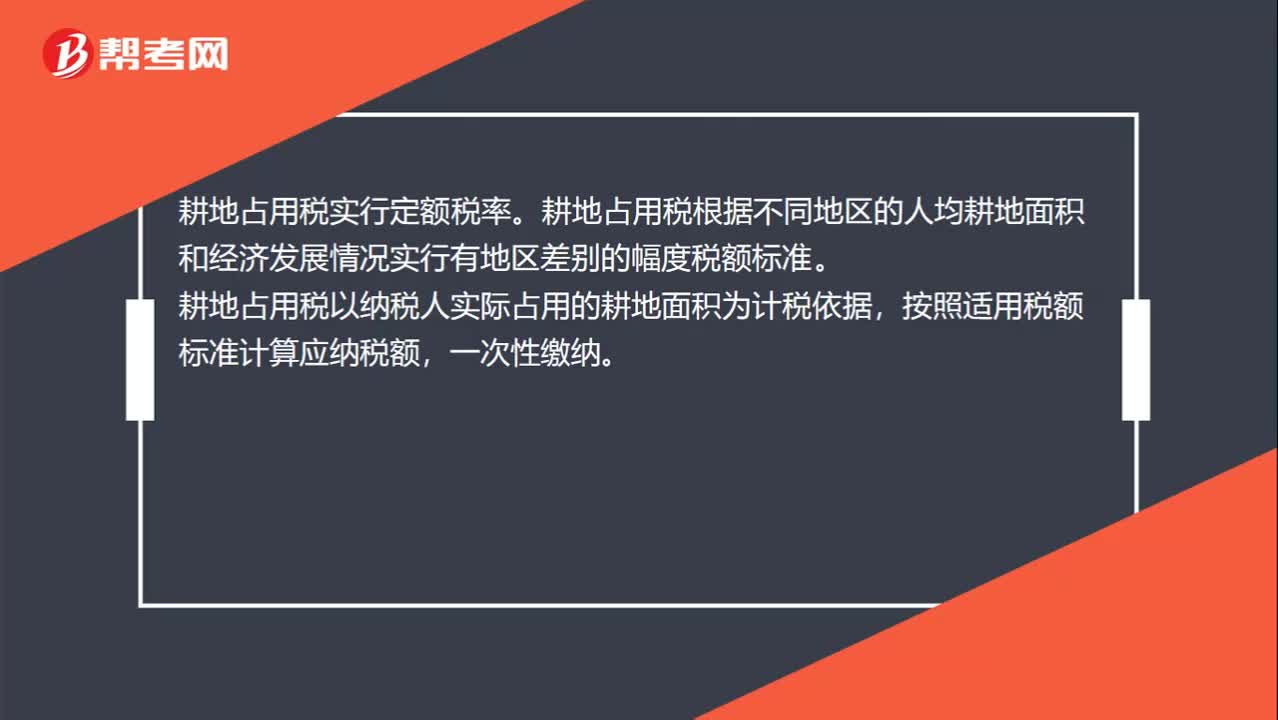

耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實(shí)行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟(jì)發(fā)展情況實(shí)行有地區(qū)差別的幅度稅額標(biāo)準(zhǔn)。耕地占用稅以納稅人實(shí)際占用的耕地面積為計(jì)稅依據(jù),按照適用稅額標(biāo)準(zhǔn)計(jì)算應(yīng)納稅額,一次性繳納。

00:53

00:53

個(gè)人所得稅申報(bào)表如何填寫?:個(gè)人所得稅申報(bào)表如何填寫?1.納稅人編碼填寫辦理稅務(wù)登記時(shí),由主管稅務(wù)機(jī)關(guān)所確定的稅務(wù)編碼;2.所得項(xiàng)目不同的所得項(xiàng)目應(yīng)分別填寫,一個(gè)月內(nèi)同一所得項(xiàng)目取得時(shí)間不同的,匯總填入一行,并在所得期間欄分別注明;3.外匯牌價(jià)按照填開完稅憑證的上一月最后一日中國(guó)人民銀行公布的外匯牌價(jià)(買入價(jià))填寫;4.聲明人填寫納稅人姓名,如納稅人不在時(shí),填寫代理申報(bào)人姓名等。

03:01

03:01

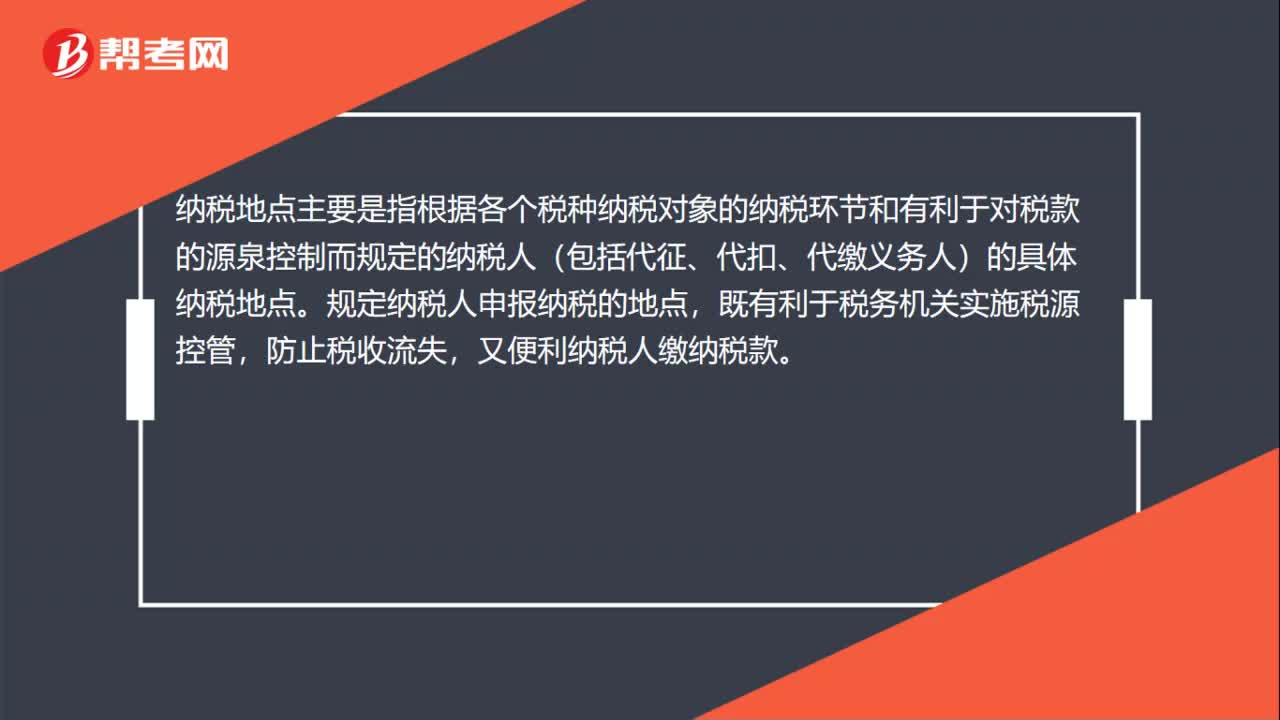

納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對(duì)象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進(jìn)出口、收入取得、費(fèi)用支出等各個(gè)環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對(duì)象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對(duì)經(jīng)濟(jì)的影響、財(cái)政收人的需要以及稅收征管的能力等因素。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日