下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:47

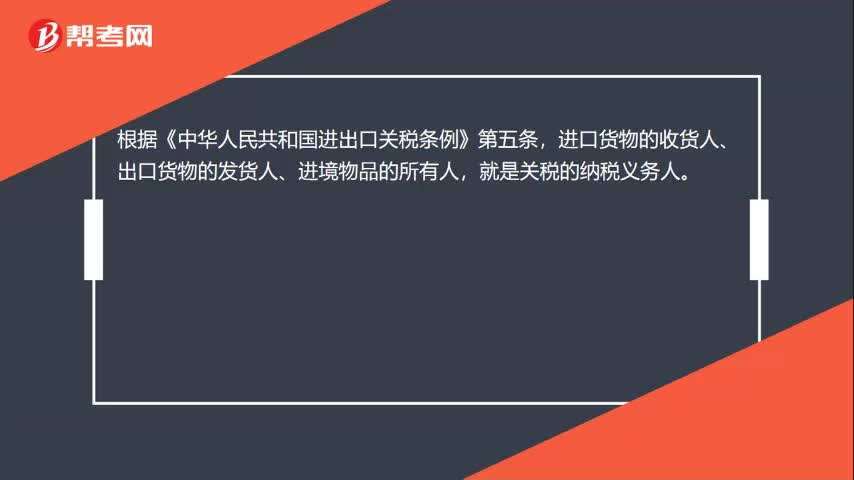

08:47關(guān)稅納稅義務(wù)人是指什么?:關(guān)稅是海關(guān)依法對進出(關(guān))境貨物、物品征收的一種稅。關(guān)稅的征稅對象是準(zhǔn)許進出境的貨物和物品。關(guān)稅納稅人為進口貨物收貨人、出口貨物發(fā)貨人、進出境物品的所有人(或者推定的納稅人)。進出境物品的所有人包括該物品的所有人和推定為所有人的人。推定相應(yīng)的進出境旅客為所有人;推定其寄件人或托運人為所有人。進口貨物關(guān)稅的納稅人也是進口貨物增值稅的納稅人,若進口貨物屬于消費稅應(yīng)稅消費品,又是車輛購置稅的納稅人。

01:45

01:45煙葉稅的納稅義務(wù)人、征稅范圍與稅率分別是什么?:煙葉稅的納稅義務(wù)人、征稅范圍與稅率分別是什么?煙葉稅是以納稅人收購煙葉的收購金額為計稅依據(jù)征收的一種稅。在中華人民共和國境內(nèi)收購煙葉的單位為煙葉稅的納稅人。納稅人應(yīng)當(dāng)依照本條例規(guī)定繳納煙葉稅,煙葉稅的應(yīng)納稅額按照納稅人收購煙葉的收購金額和規(guī)定的稅率計算,(1)煙葉稅的納稅人;(2)煙葉稅的征收環(huán)節(jié)為煙葉收購環(huán)節(jié)。(3)煙葉稅的稅率,(4)煙葉稅的計稅依據(jù)為煙葉的收購金額。

02:41

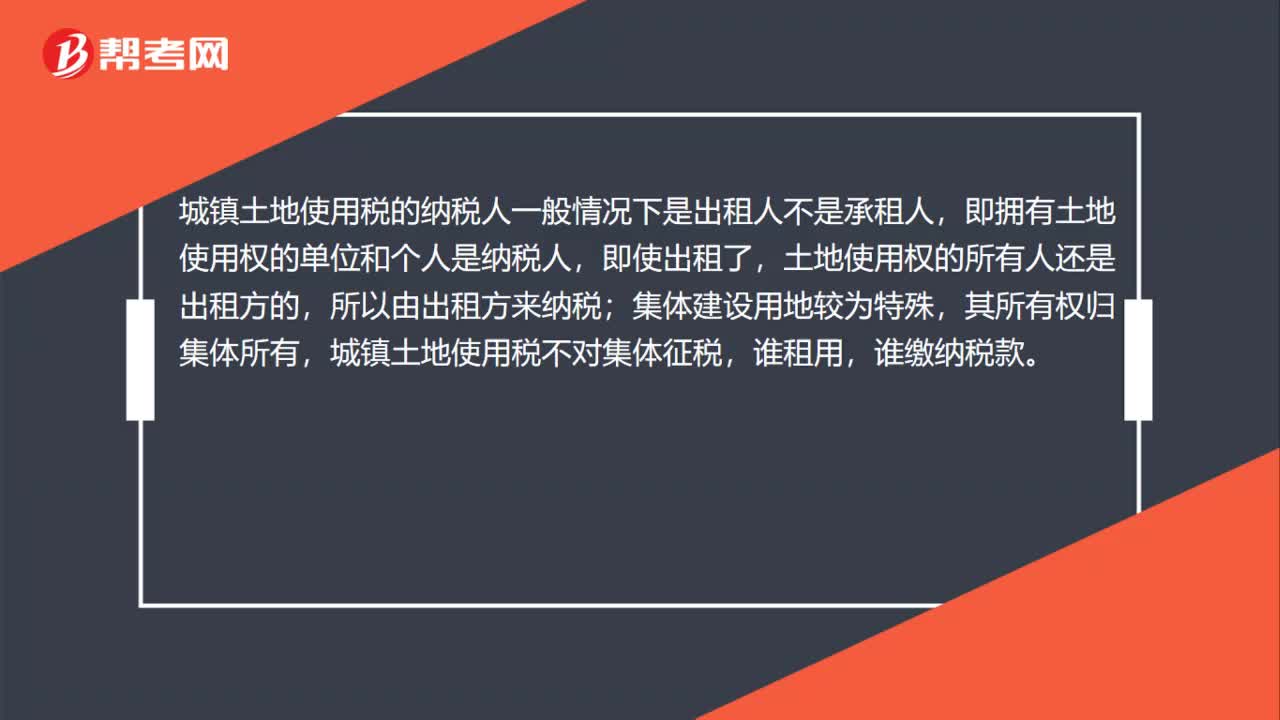

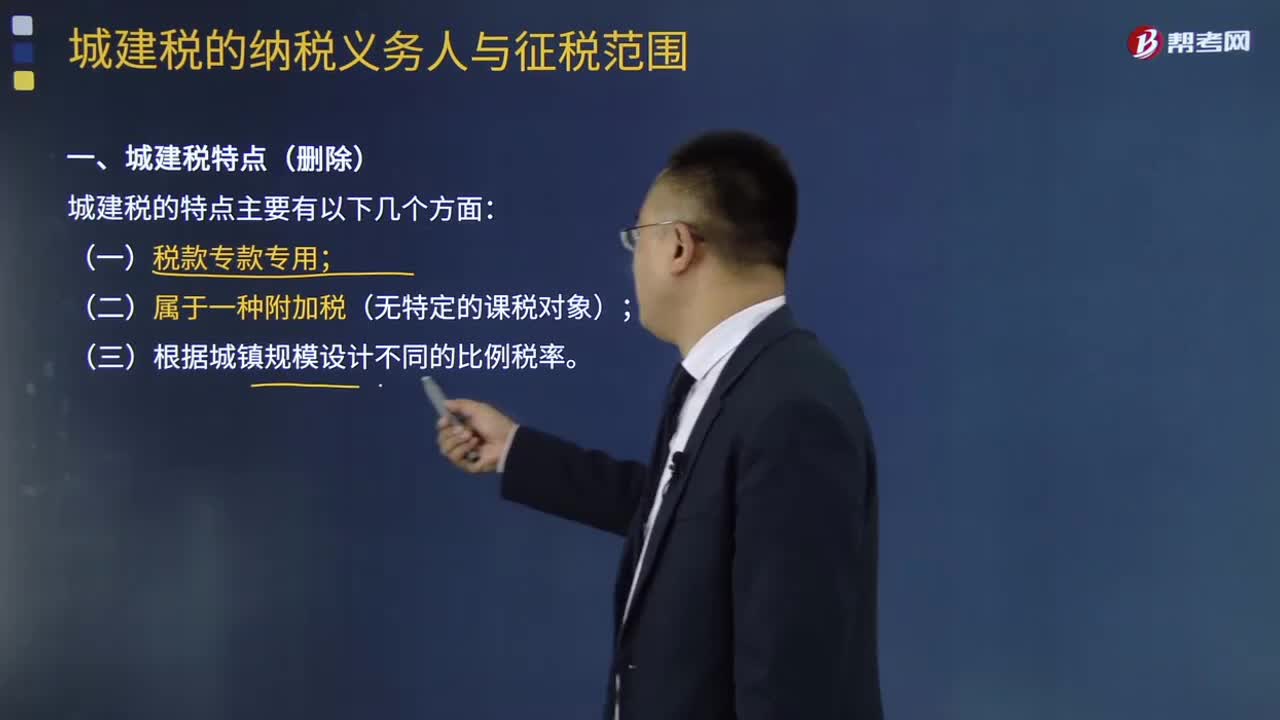

02:41城建稅的納稅義務(wù)人與征稅范圍分別是什么:城建稅的納稅義務(wù)人與征稅范圍分別是什么,城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設(shè)稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設(shè)稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務(wù)人。就必須繳納城建稅!【強調(diào)】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

02:07

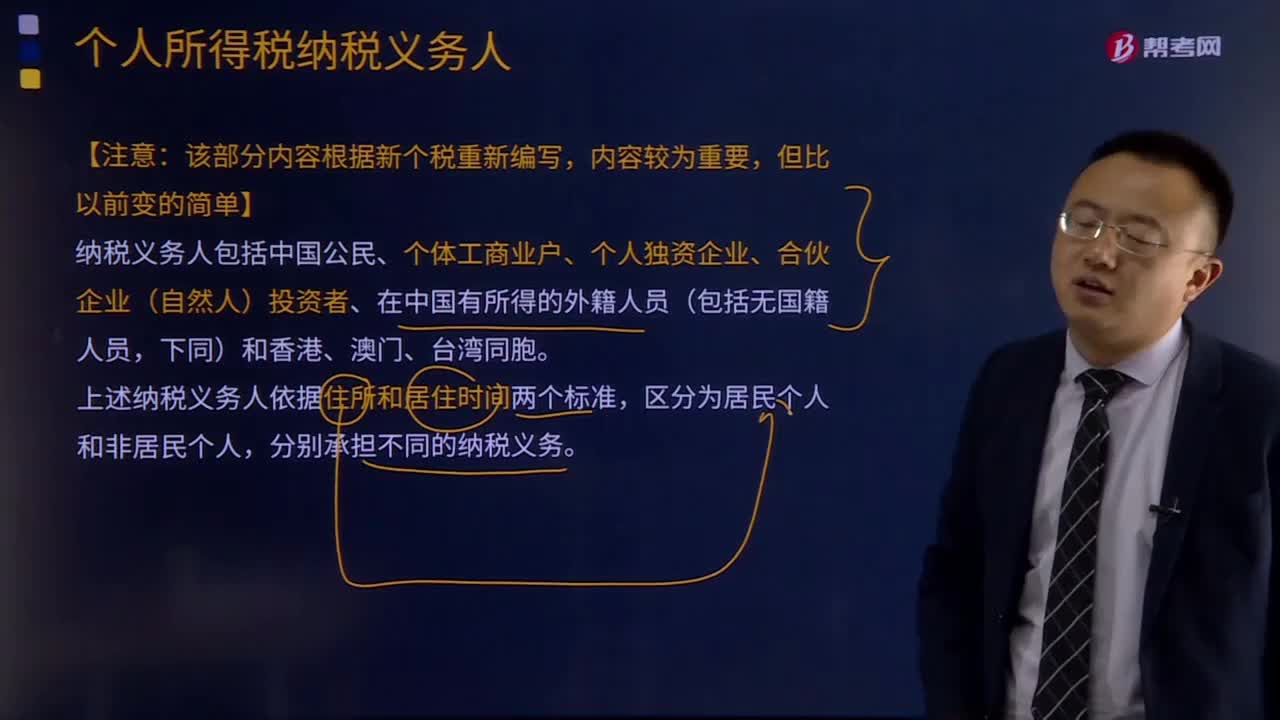

02:07納稅義務(wù)人包括什么?:納稅義務(wù)人包括中國公民、個體工商業(yè)戶、個人獨資企業(yè)、合伙企業(yè)(自然人)投資者、在中國有所得的外籍人員(包括無國籍人員。居民個人負有無限納稅義務(wù),非居民個人承擔(dān)有限納稅義務(wù),向中國繳納個人所得稅,【與納稅義務(wù)相關(guān)的兩條特殊規(guī)定】(為方便同學(xué)們理解。其來源于中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅。在中國境內(nèi)居住累計滿183天的任一年度中有一次離境超過30天的。

07:46

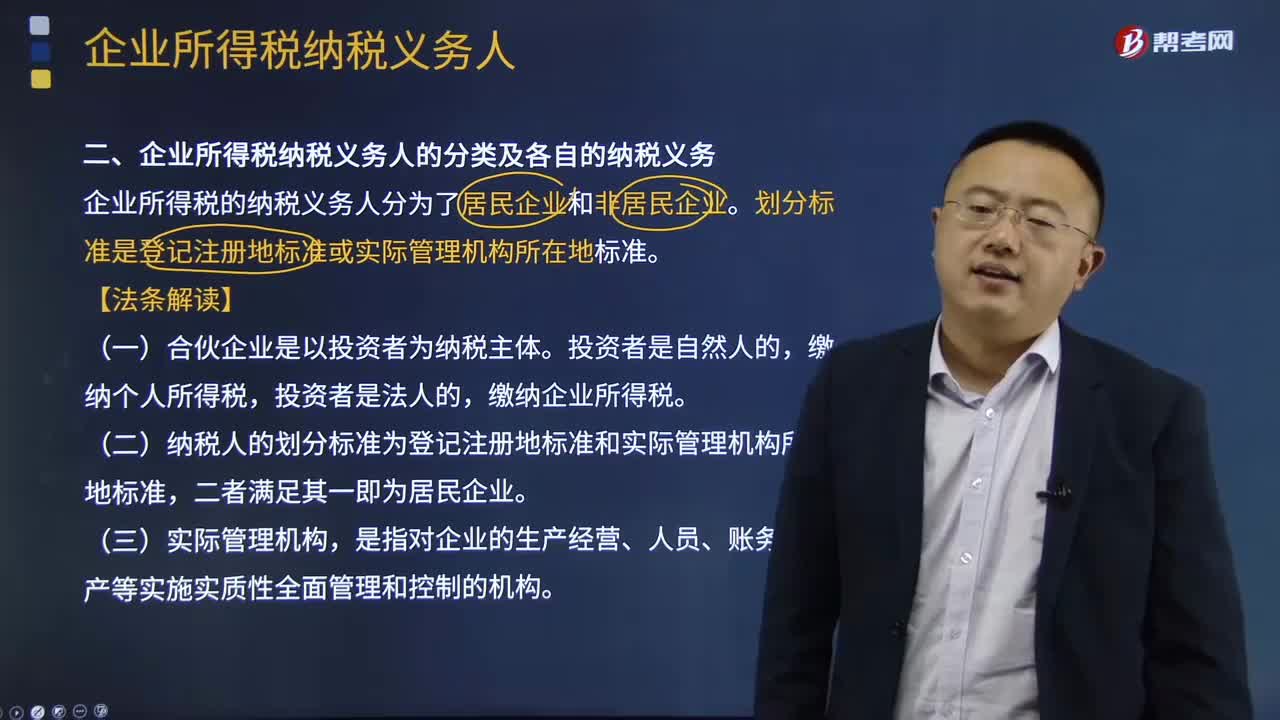

07:46企業(yè)所得稅納稅義務(wù)人的分類及各自的納稅義務(wù)是什么?:企業(yè)所得稅的納稅義務(wù)人可以分為居民企業(yè)和非居民企業(yè)。劃分標(biāo)準(zhǔn)是登記注冊地標(biāo)準(zhǔn)或?qū)嶋H管理機構(gòu)所在地標(biāo)準(zhǔn)。(二)納稅人的劃分標(biāo)準(zhǔn)為登記注冊地標(biāo)準(zhǔn)和實際管理機構(gòu)所在地標(biāo)準(zhǔn)。是指對企業(yè)的生產(chǎn)經(jīng)營、人員、賬務(wù)、財產(chǎn)等實施實質(zhì)性全面管理和控制的機構(gòu),【解析】判斷居民企業(yè)的標(biāo)準(zhǔn)是登記注冊地標(biāo)準(zhǔn)、實際管理機構(gòu)所在地標(biāo)準(zhǔn),A.依法在外國成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè),B.在中國境內(nèi)成立的外商獨資企業(yè)。

01:51

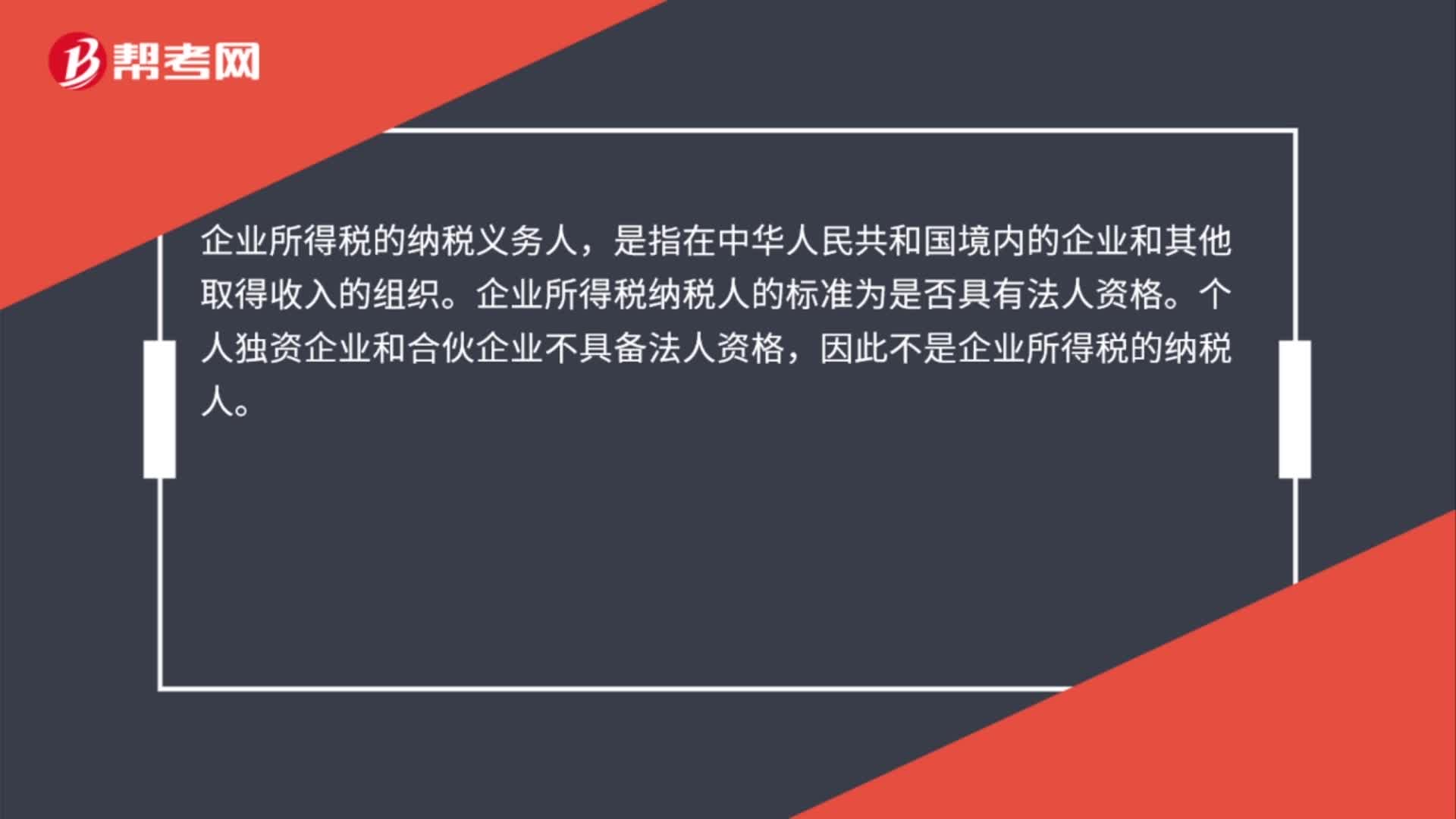

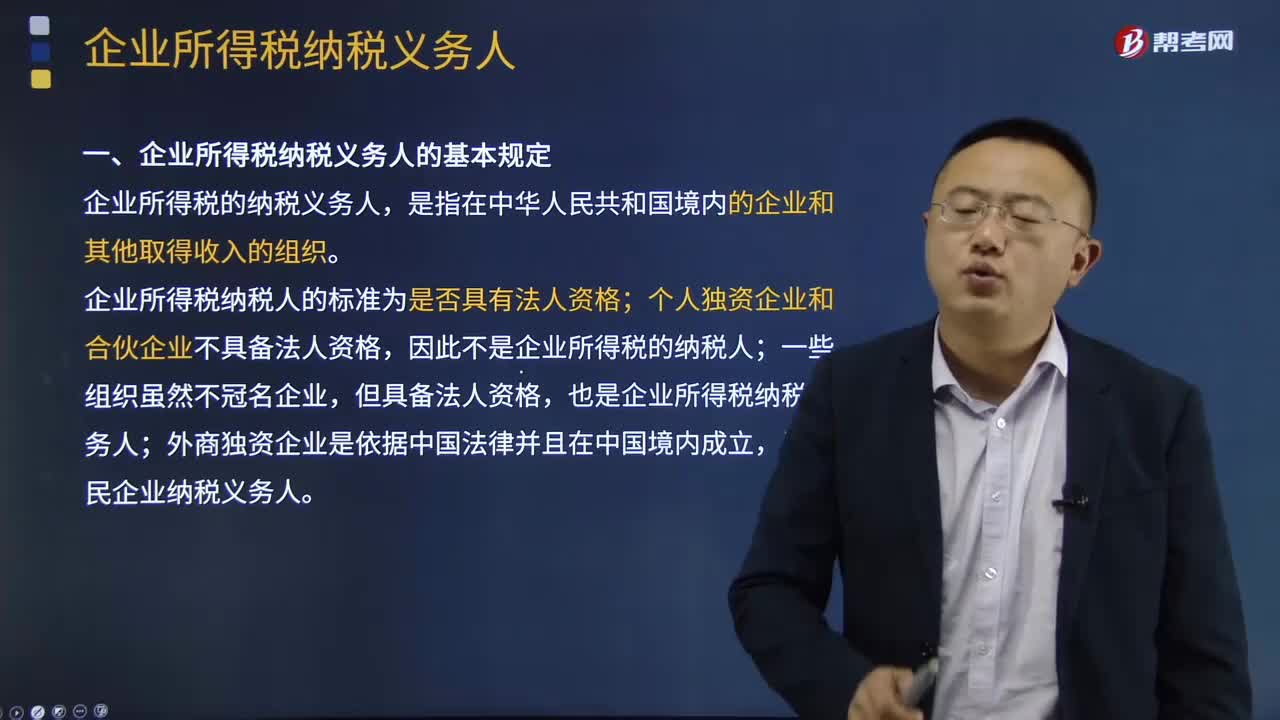

01:51企業(yè)所得稅納稅義務(wù)人的基本規(guī)定是什么?:企業(yè)所得稅納稅義務(wù)人的基本規(guī)定:是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。企業(yè)所得稅納稅人的標(biāo)準(zhǔn)為是否具有法人資格;個人獨資企業(yè)和合伙企業(yè)不具備法人資格,因此不是企業(yè)所得稅的納稅人。一些組織雖然不冠名企業(yè),也是企業(yè)所得稅納稅義務(wù)人。外商獨資企業(yè)是依據(jù)中國法律并且在中國境內(nèi)成立,是居民企業(yè)納稅義務(wù)人。企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。依法注冊、登記的。

02:26

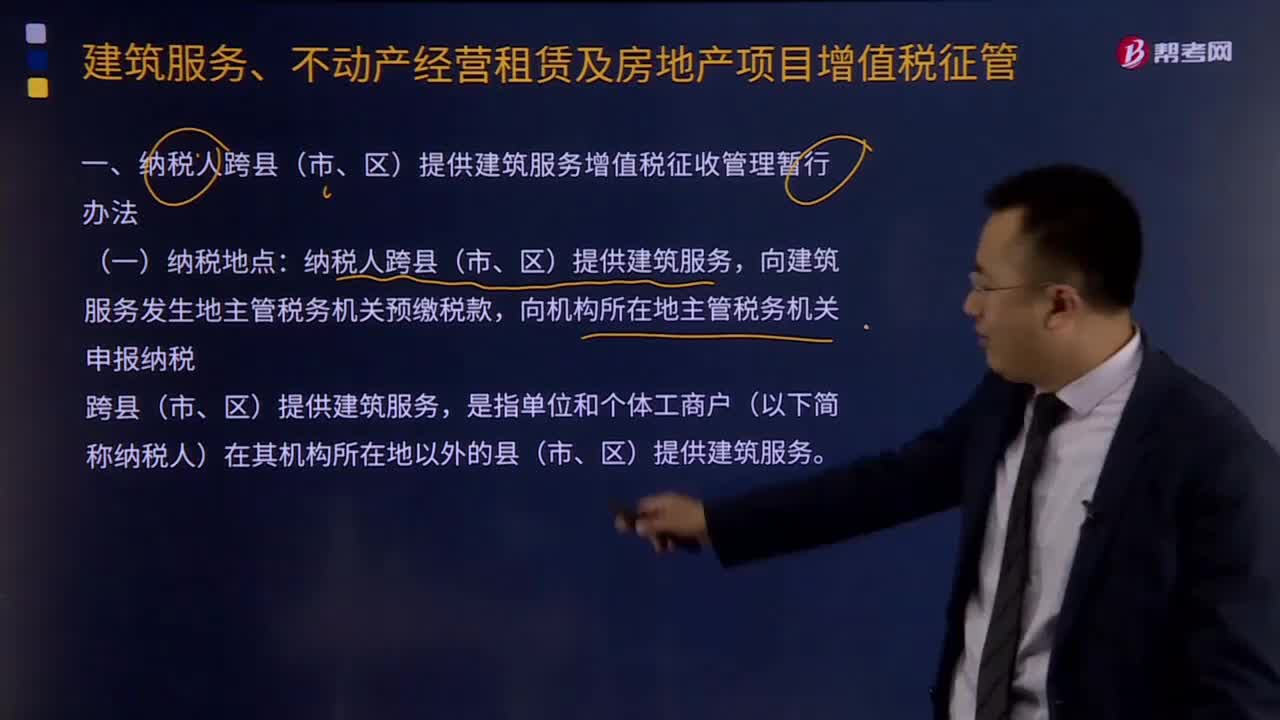

02:26納稅人跨縣(市、區(qū))納稅地點有什么?:納稅人跨縣(市、區(qū))納稅地點有什么?納稅人跨縣(市、區(qū))提供建筑服務(wù),向建筑服務(wù)發(fā)生地主管稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。跨縣(市、區(qū))提供建筑服務(wù),是指單位和個體工商戶(以下簡稱納稅人)在其機構(gòu)所在地以外的縣(市、區(qū))提供建筑服務(wù)。納稅人在同一地級行政區(qū)范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù),對于納稅人在同一直轄市、計劃單列市范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù)的。

00:31

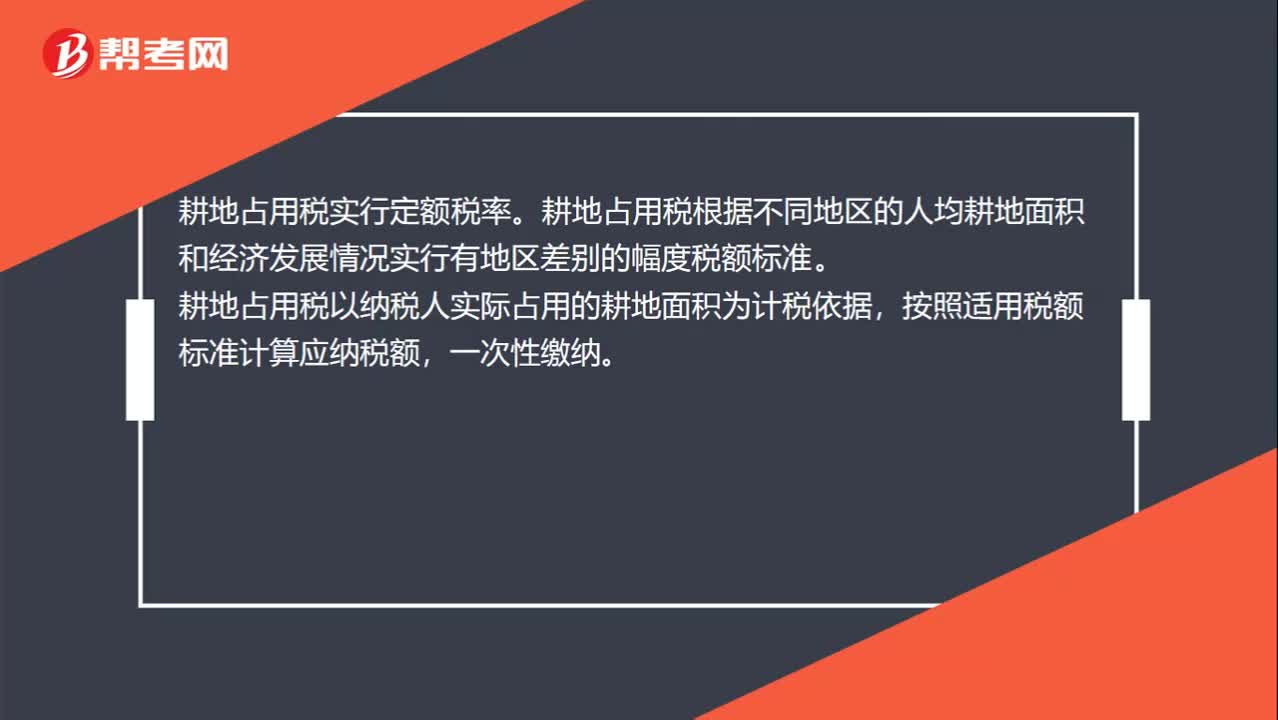

00:31耕地占用稅稅率是多少?:耕地占用稅稅率是多少?耕地占用稅實行定額稅率。耕地占用稅根據(jù)不同地區(qū)的人均耕地面積和經(jīng)濟發(fā)展情況實行有地區(qū)差別的幅度稅額標(biāo)準(zhǔn)。耕地占用稅以納稅人實際占用的耕地面積為計稅依據(jù),按照適用稅額標(biāo)準(zhǔn)計算應(yīng)納稅額,一次性繳納。

01:01

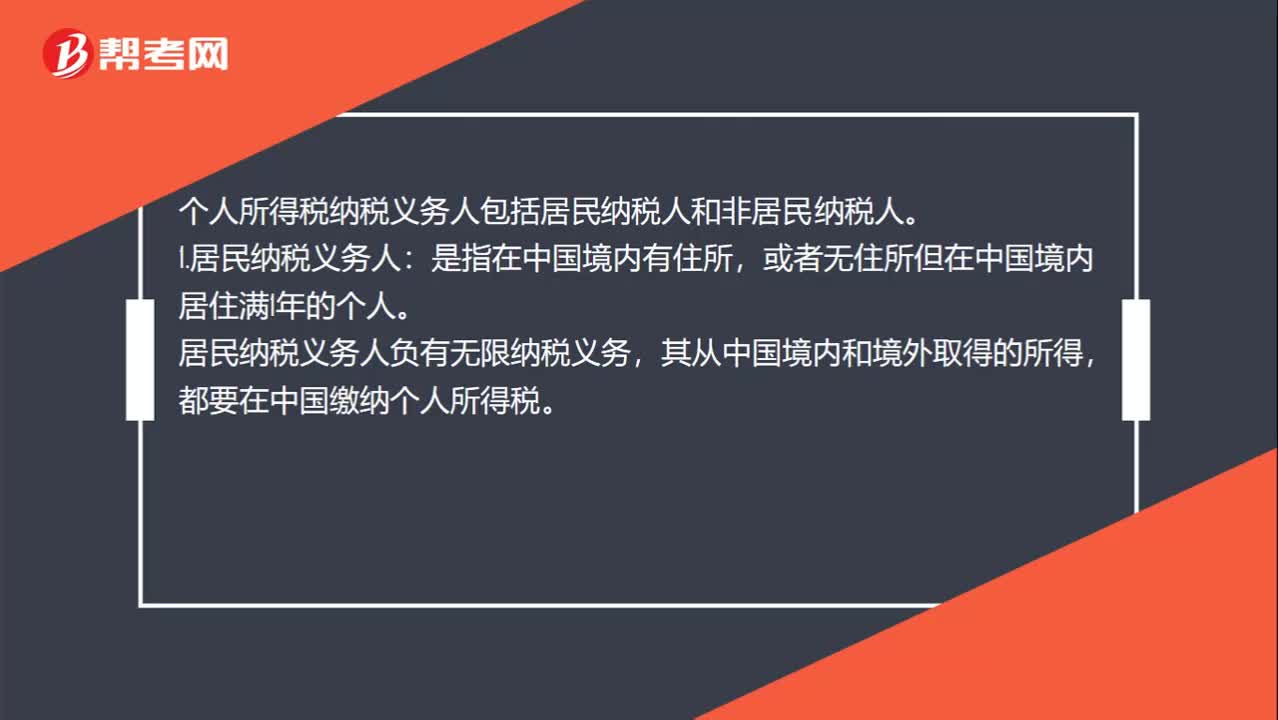

01:01個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔(dān)有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

02:40

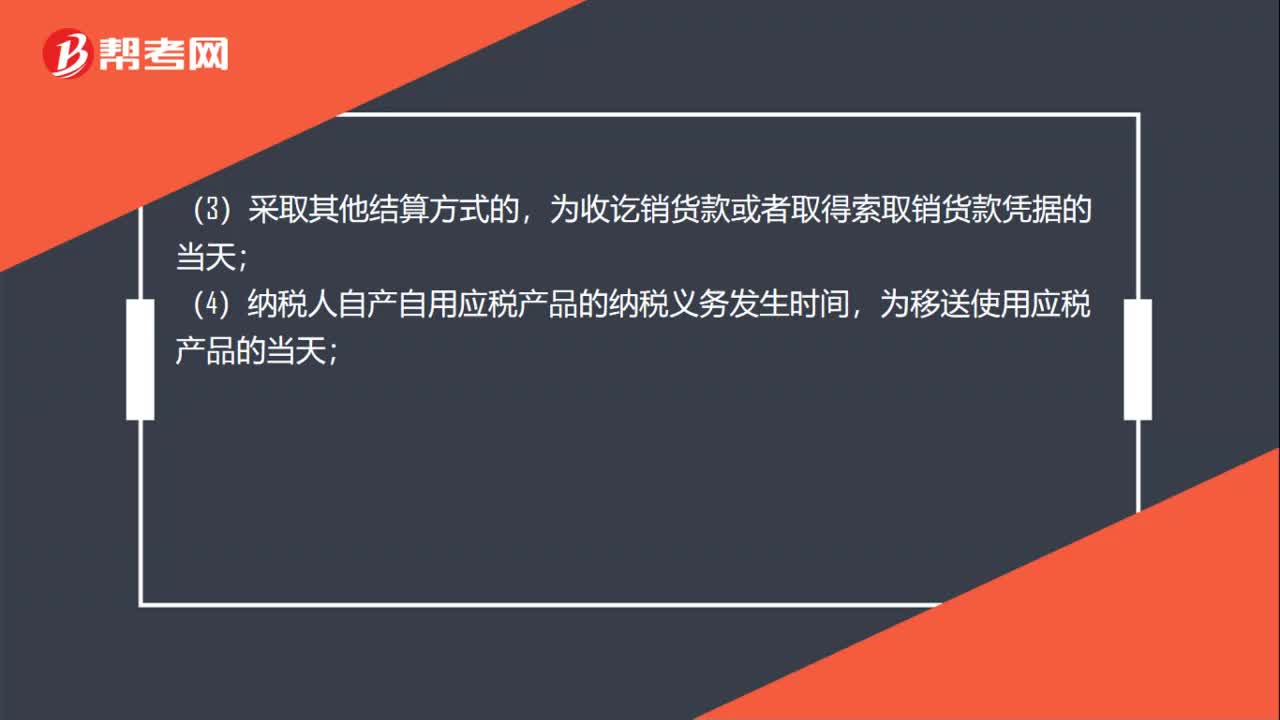

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

01:19

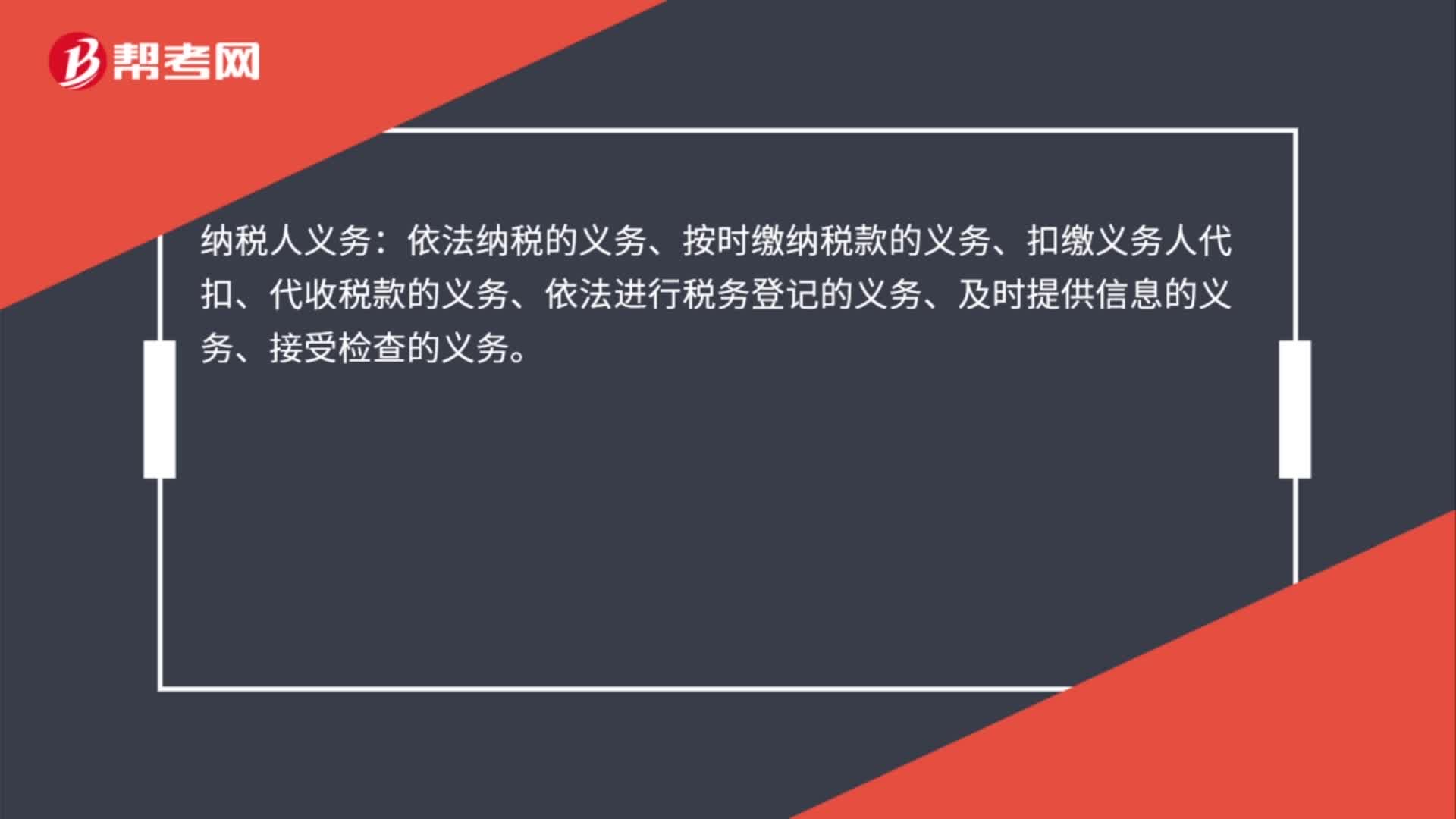

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當(dāng)為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀(jì)行為。

09:45

09:45快速學(xué)習(xí)納稅義務(wù)人是什么意思?:納稅義務(wù)人是什么意思?納稅義務(wù)人或納稅人又稱“是稅法規(guī)定的直接負有納稅義務(wù)的單位和個人,納稅義務(wù)人的范圍。居民納稅人和非居民納稅人。1、納稅人與負稅人。2、納稅人與代扣代繳義務(wù)人、代收代繳義務(wù)人。與納稅人緊密聯(lián)系的兩個概念是代扣代繳義務(wù)人和代收代繳義務(wù)人。代扣代繳義務(wù)人:有義務(wù)從持有的納稅人收入中扣除其應(yīng)納稅款并代為繳納的企業(yè)、單位或個人。代收代繳義務(wù)人:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日