下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

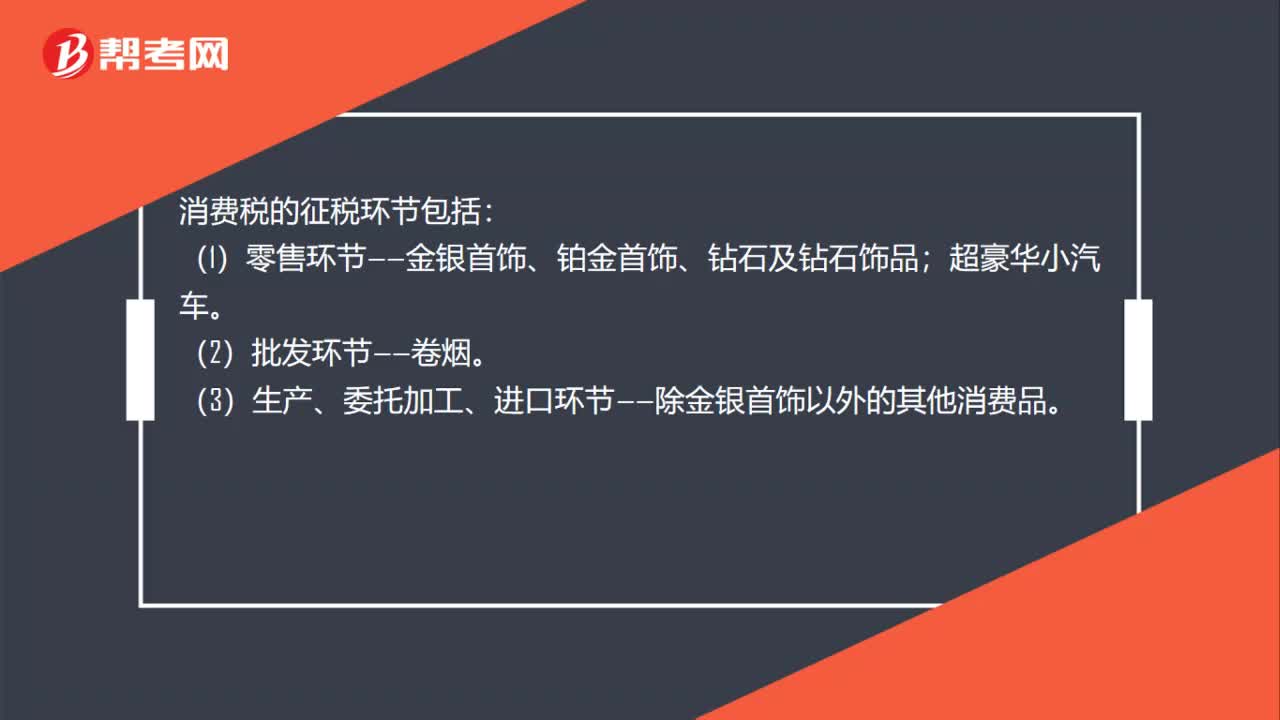

00:37消費稅的征稅環(huán)節(jié)包括哪些?:消費稅的征稅環(huán)節(jié)包括:(1)零售環(huán)節(jié)——金銀首飾、鉑金首飾、鉆石及鉆石飾品;超豪華小汽車。(2)批發(fā)環(huán)節(jié)——卷煙。(3)生產(chǎn)、委托加工、進(jìn)口環(huán)節(jié)——除金銀首飾以外的其他消費品。

00:28

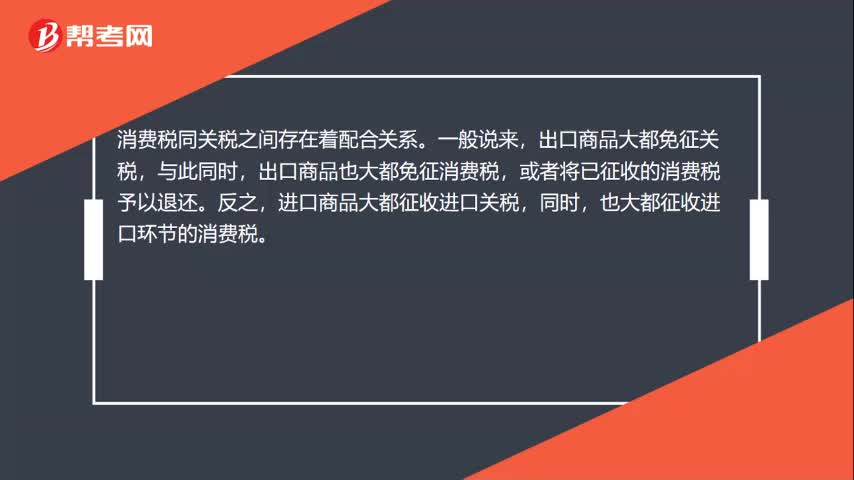

00:28關(guān)稅與消費稅的關(guān)系是什么?:關(guān)稅與消費稅的關(guān)系是什么?消費稅同關(guān)稅之間存在著配合關(guān)系。一般說來,出口商品大都免征關(guān)稅,出口商品也大都免征消費稅,或者將已征收的消費稅予以退還。進(jìn)口商品大都征收進(jìn)口關(guān)稅,同時,也大都征收進(jìn)口環(huán)節(jié)的消費稅。

08:21

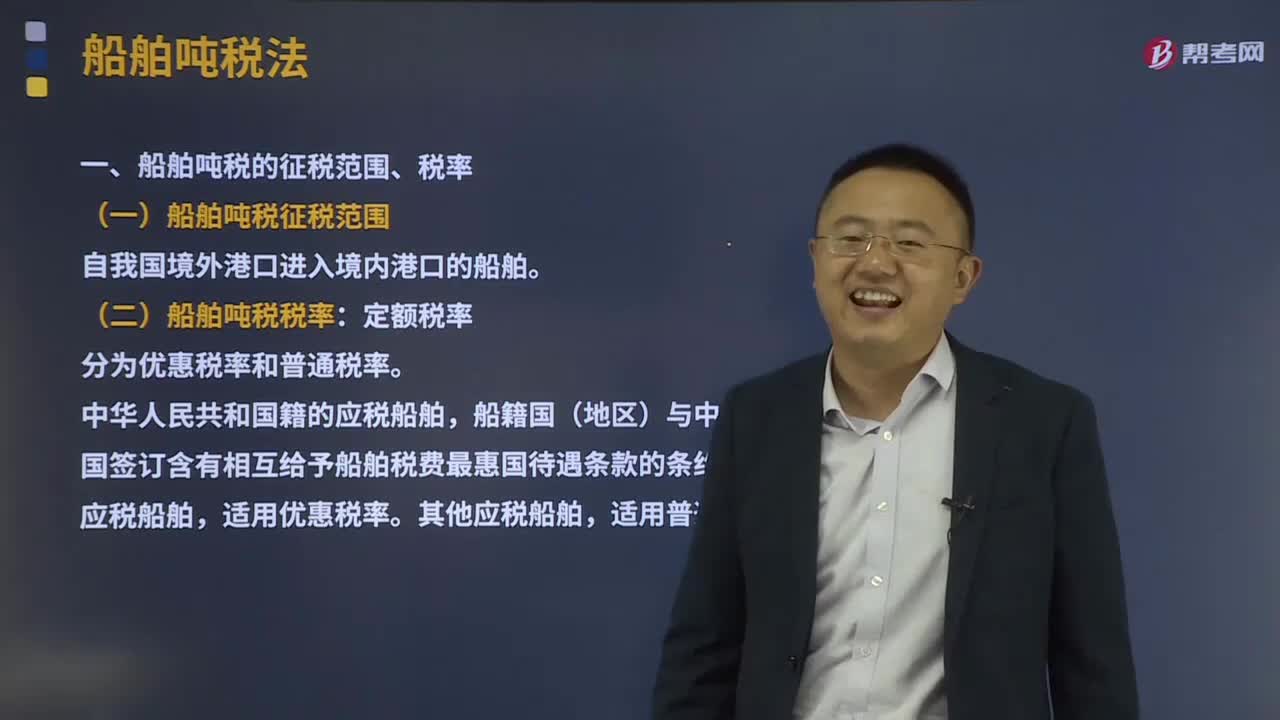

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關(guān)對外國籍船舶航行進(jìn)出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應(yīng)稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶。其他應(yīng)稅船舶。1、拖船和非機(jī)動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

04:23

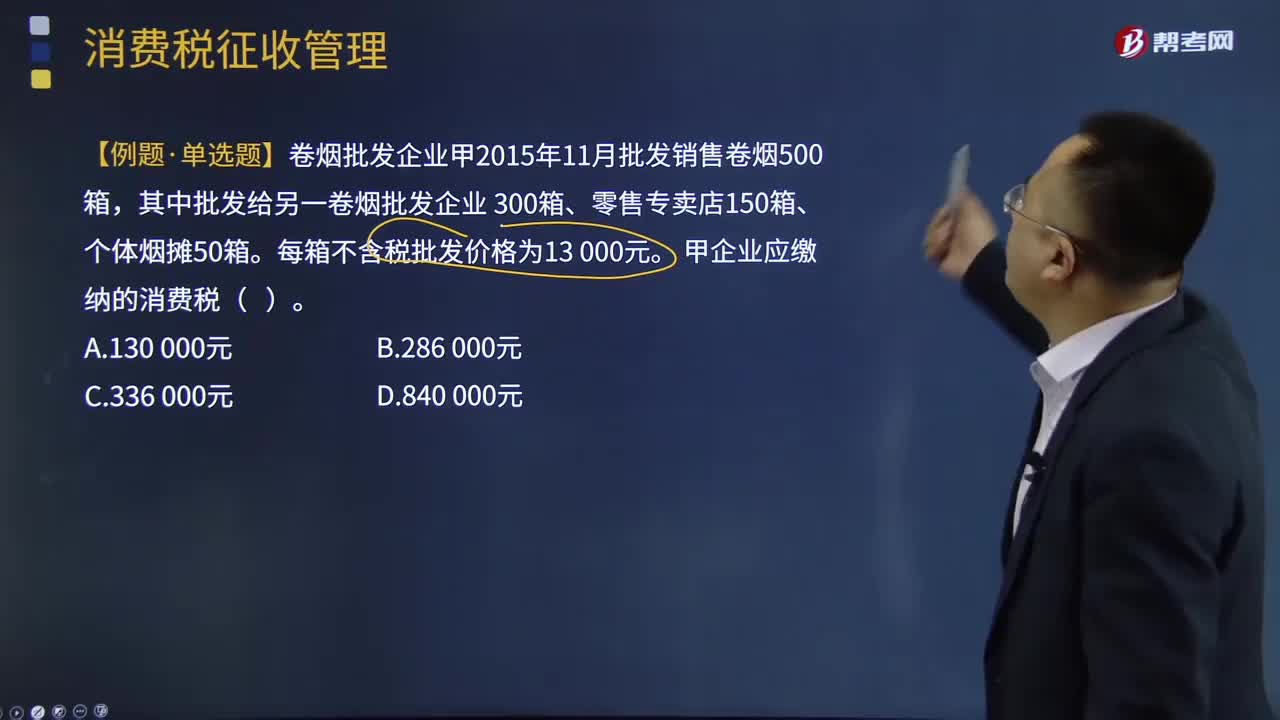

04:23消費稅的納稅環(huán)節(jié)是怎樣的?:消費稅的納稅環(huán)節(jié)是怎樣的?基礎(chǔ)四個納稅環(huán)節(jié),卷煙除了初始環(huán)節(jié)征稅外。批發(fā)環(huán)節(jié)加征11%從價稅:【例題·單選題】卷煙批發(fā)企業(yè)甲2015年11月批發(fā)銷售卷煙500箱,甲企業(yè)應(yīng)繳納的消費稅( )。【解析】甲企業(yè)應(yīng)繳納的消費稅 =13000×(150+50)×11%+ (150+50)×250元=336 000 (元),下列消費品的生產(chǎn)經(jīng)營環(huán)節(jié),A.批發(fā)環(huán)節(jié)銷售的卷煙。B.零售環(huán)節(jié)銷售的金基合金首飾

02:32

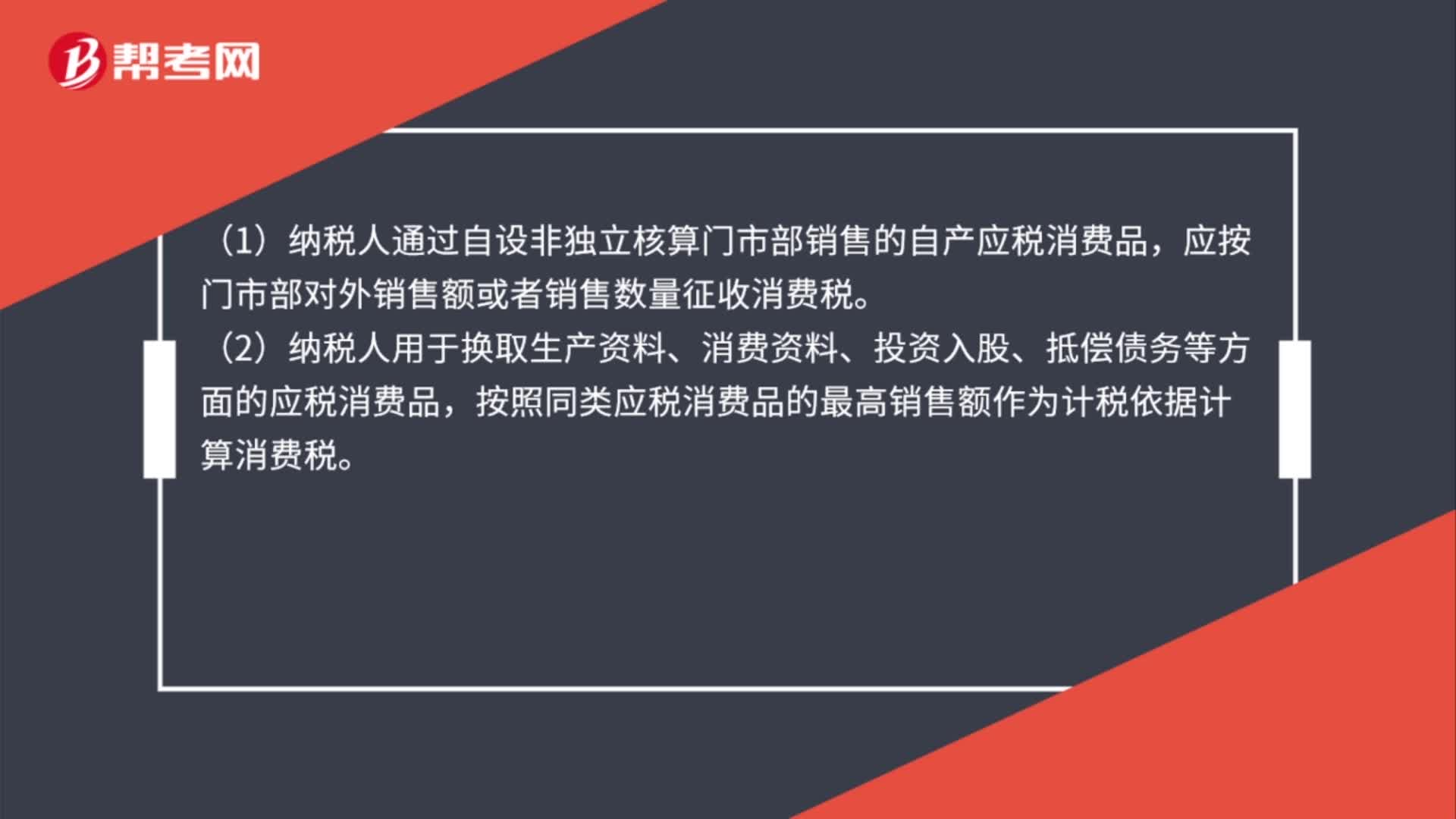

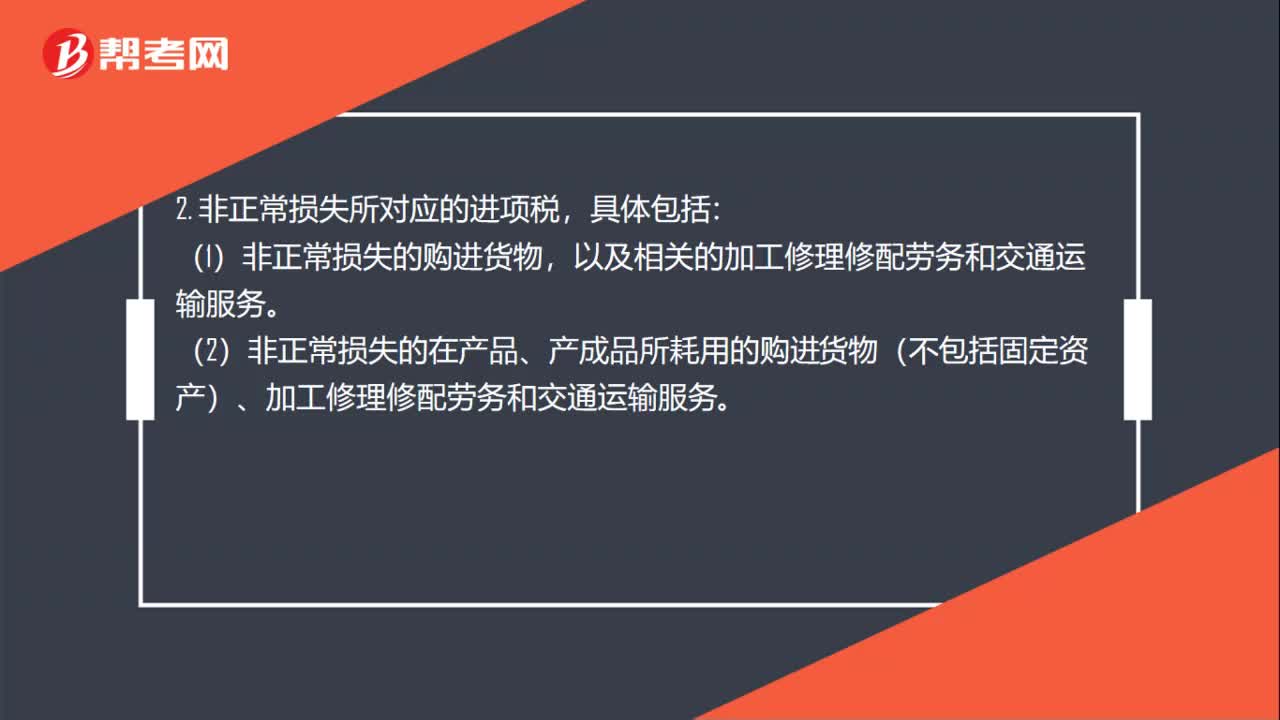

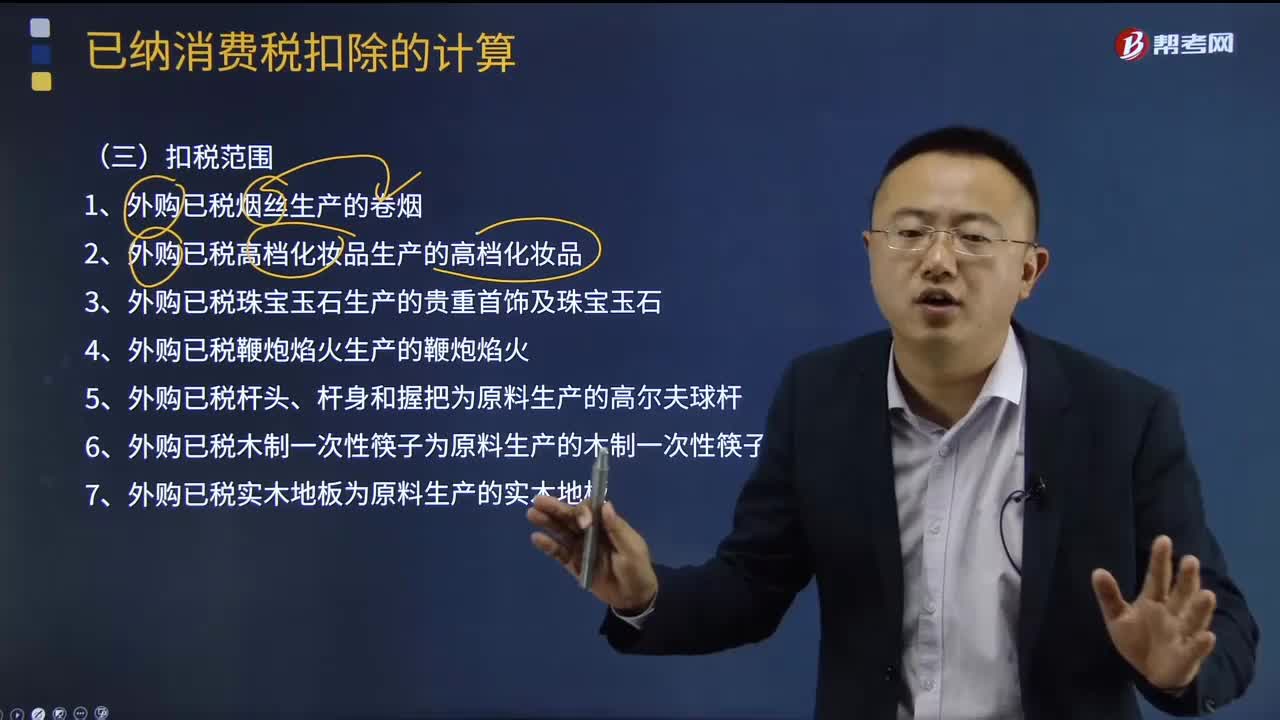

02:32已納消費稅的扣稅范圍是什么?:外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品銷售時,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準(zhǔn)予扣除外購的應(yīng)稅消費品已納的消費稅稅款。1、外購已稅煙絲生產(chǎn)的卷煙;2、外購已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購進(jìn)、進(jìn)口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

03:01

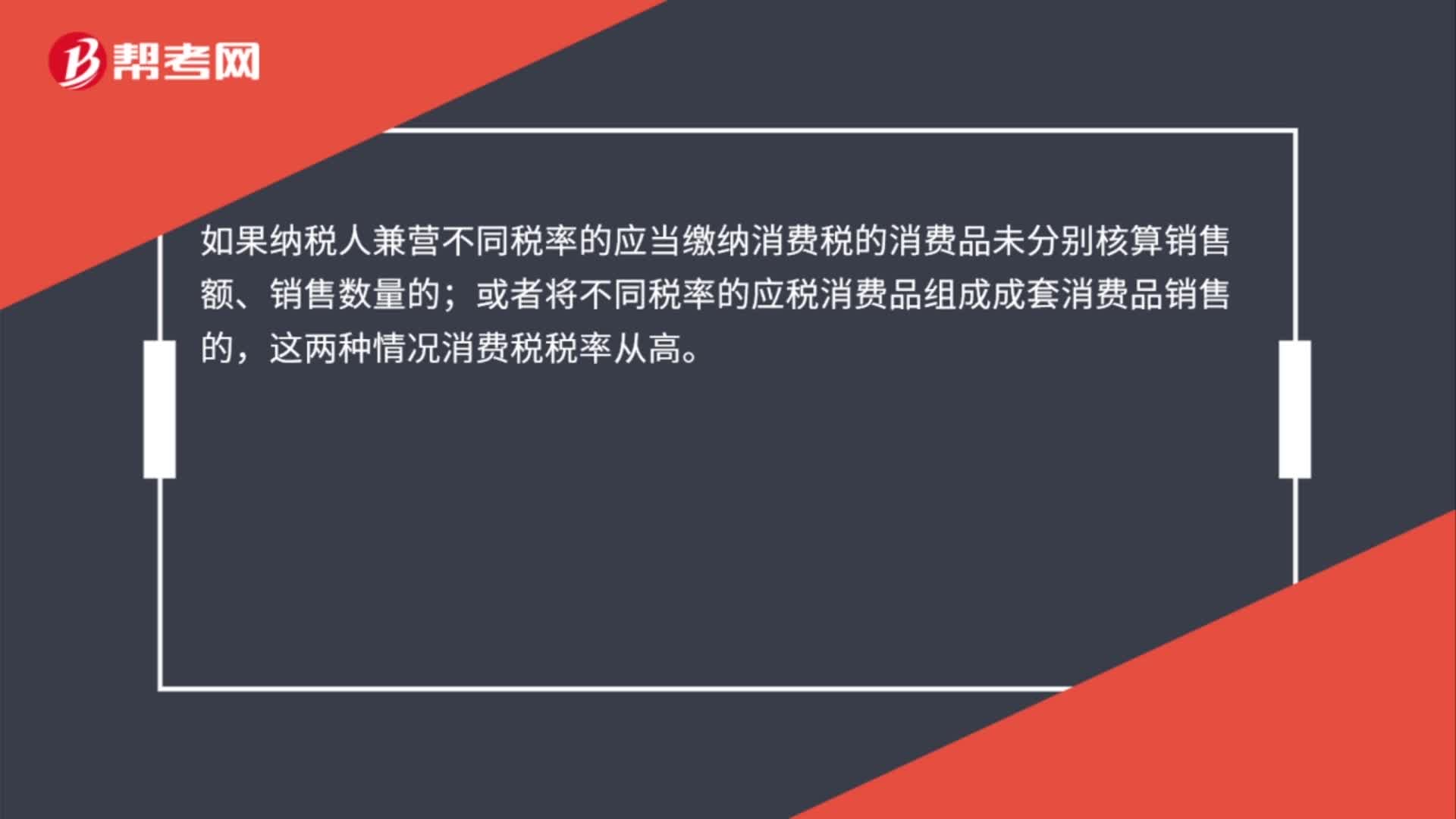

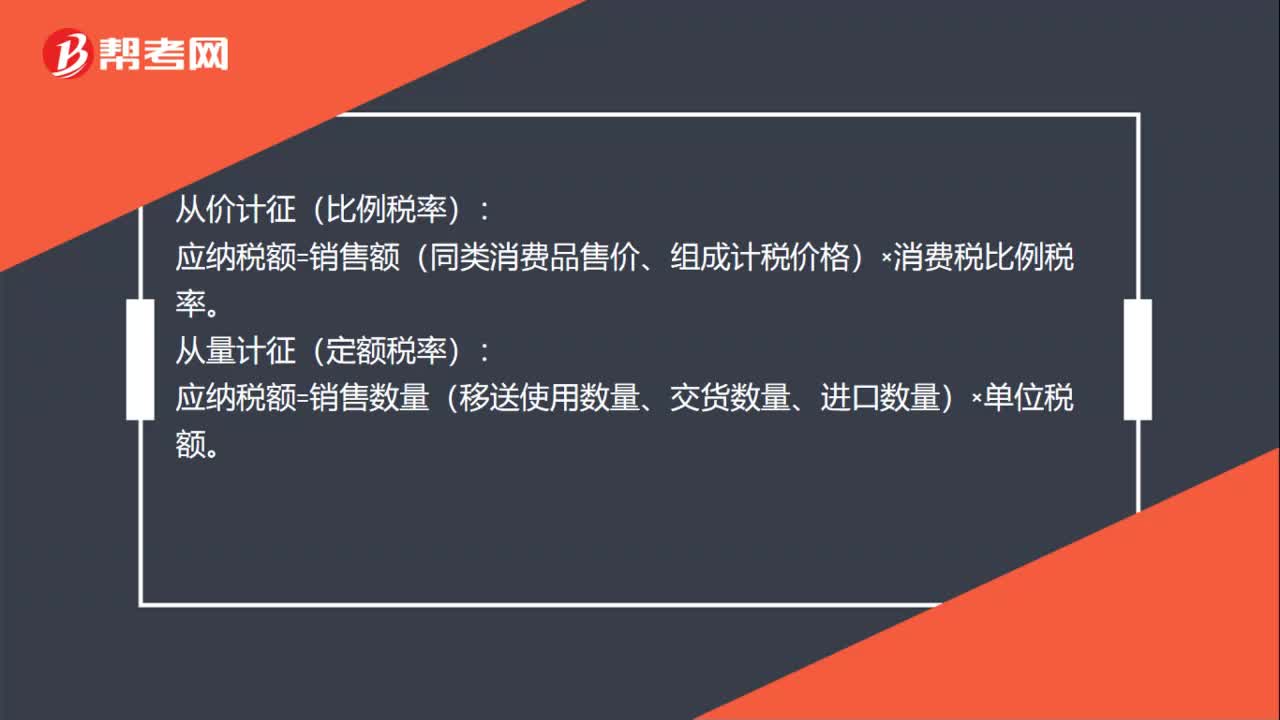

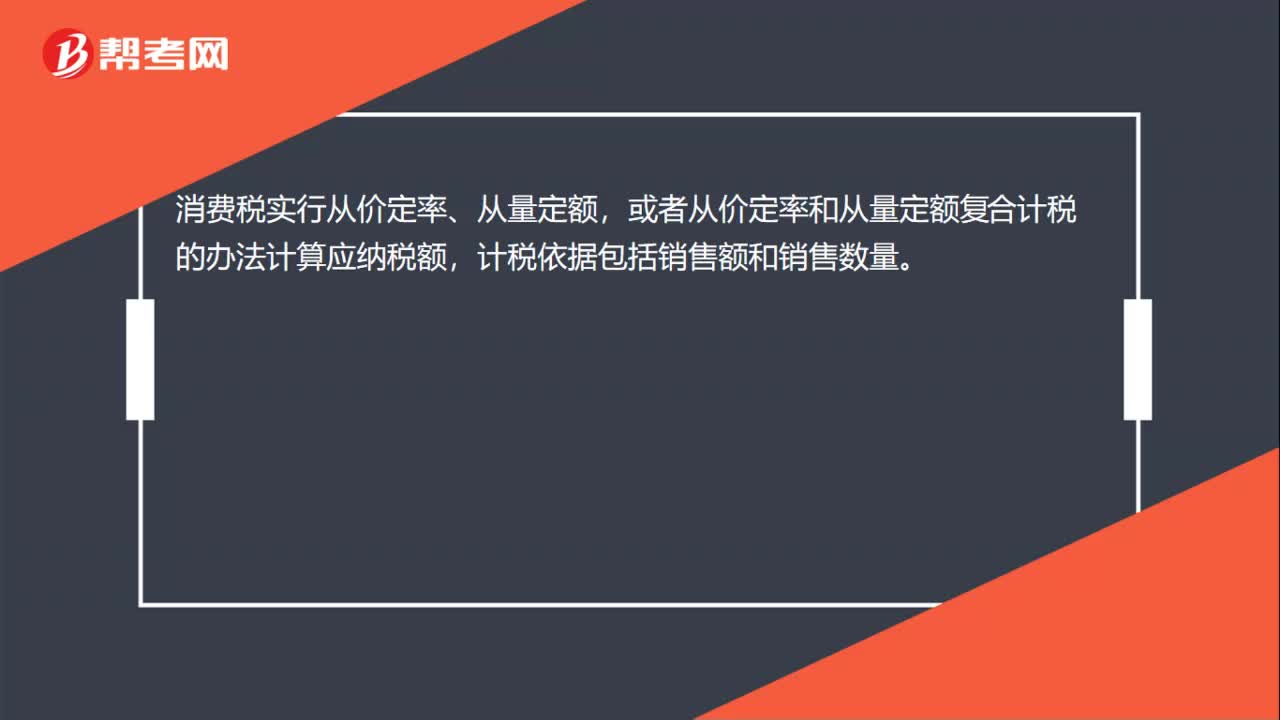

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進(jìn)口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

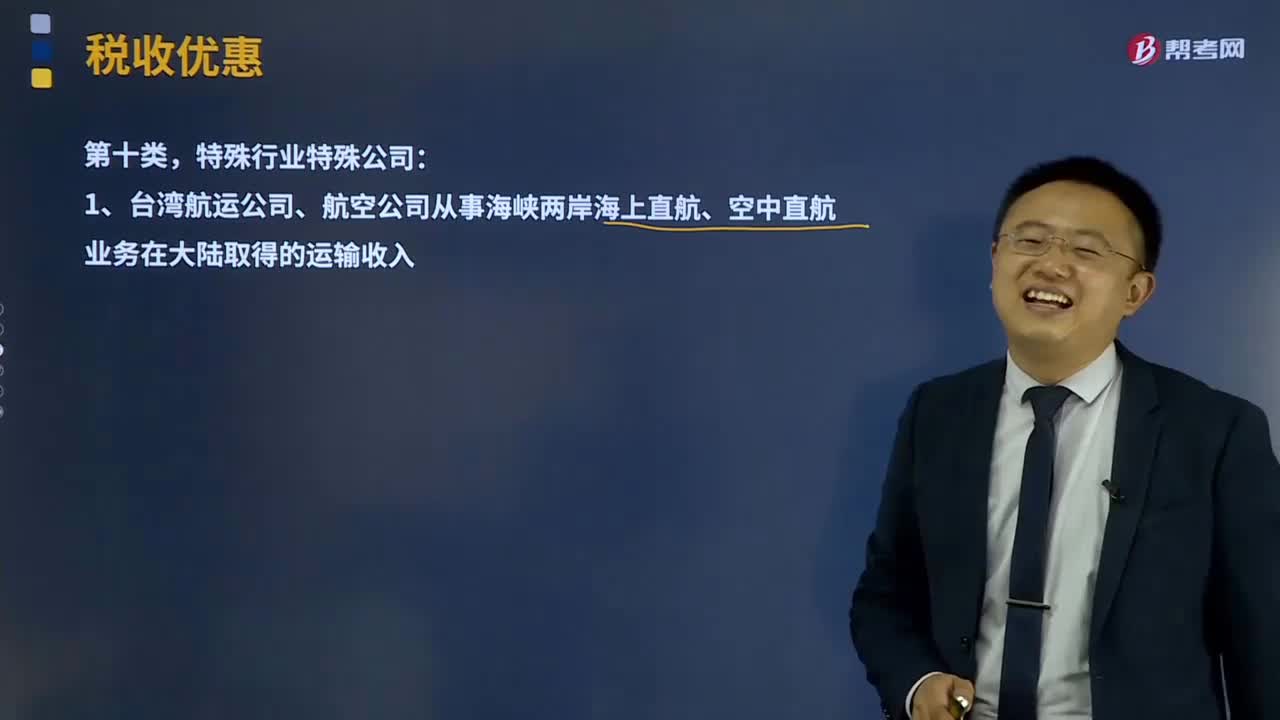

07:19

07:19免征增值稅特殊行業(yè)特殊公司相關(guān)項目有什么?:納稅人應(yīng)當(dāng)就國際貨物運輸代理服務(wù)收入向委托方全額開具增值稅普通發(fā)票。3、青藏鐵路公司提供的鐵路運輸服務(wù)免征增值稅。中國郵政集團(tuán)公司及其所屬郵政企業(yè)為金融機(jī)構(gòu)代辦金融保險業(yè)務(wù)取得的代理收入,資產(chǎn)公司銷售、轉(zhuǎn)讓該貨物、不動產(chǎn)、無形資產(chǎn)、有價證券、票據(jù)以及利用該貨物、不動產(chǎn)從事的融資租賃業(yè)務(wù)。

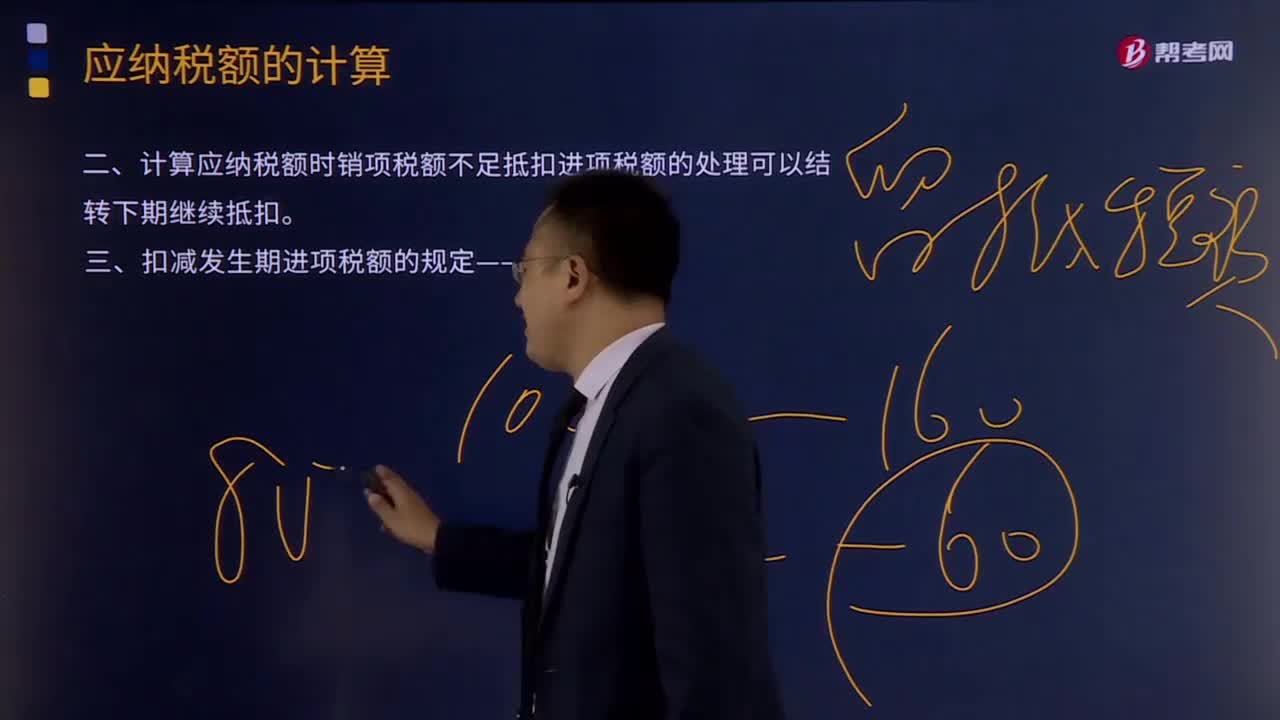

06:04

06:04應(yīng)納稅額特殊情況下如何計算?:計算應(yīng)納稅額時銷項稅額不足抵扣進(jìn)項稅額的處理可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進(jìn)項稅額的規(guī)定——進(jìn)轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書、稅收繳款憑證)。(2)計算抵稅用收購發(fā)票或銷售發(fā)票抵扣進(jìn)項稅額的農(nóng)產(chǎn)品,按當(dāng)期實際成本計算應(yīng)扣減的進(jìn)項稅額,進(jìn)項稅額轉(zhuǎn)出數(shù)額=當(dāng)期實際成本×稅率,不得抵扣的進(jìn)項稅額=當(dāng)月無法劃分的全部進(jìn)項稅額×免稅、簡易項目銷售額當(dāng)月全部銷售額。

03:36

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準(zhǔn)予扣除的有( )。【解析】購進(jìn)的旅客運輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用。

02:27

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進(jìn)項稅額,因此實行按銷售額與征收率計算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

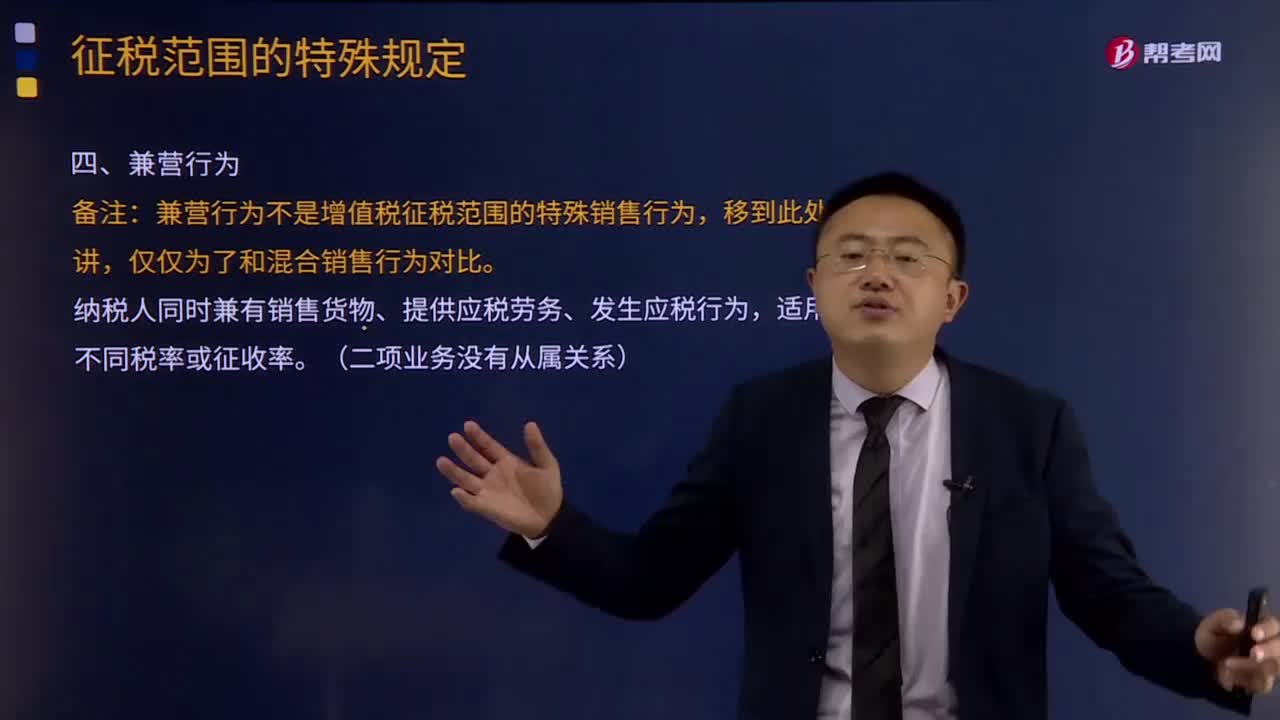

07:05

07:05征稅范圍的特殊規(guī)定中兼營業(yè)務(wù)的具體內(nèi)容是什么?:征稅范圍的特殊規(guī)定中兼營業(yè)務(wù)的具體內(nèi)容是什么?是指納稅人發(fā)生的應(yīng)稅行為,既包括銷售貨物、應(yīng)稅勞務(wù)、應(yīng)稅服務(wù),各類應(yīng)稅行為不同時發(fā)生在同一購買者身上,兼營行為不是增值稅征稅范圍的特殊銷售行為,納稅人同時兼有銷售貨物、提供應(yīng)稅勞務(wù)、發(fā)生應(yīng)稅行為,適用不同稅率或征收率。分別核算適用不同稅率或者征收率的銷售額,(一)兼有不同稅率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn)。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟(jì)實務(wù)中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機(jī)關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日