下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:06

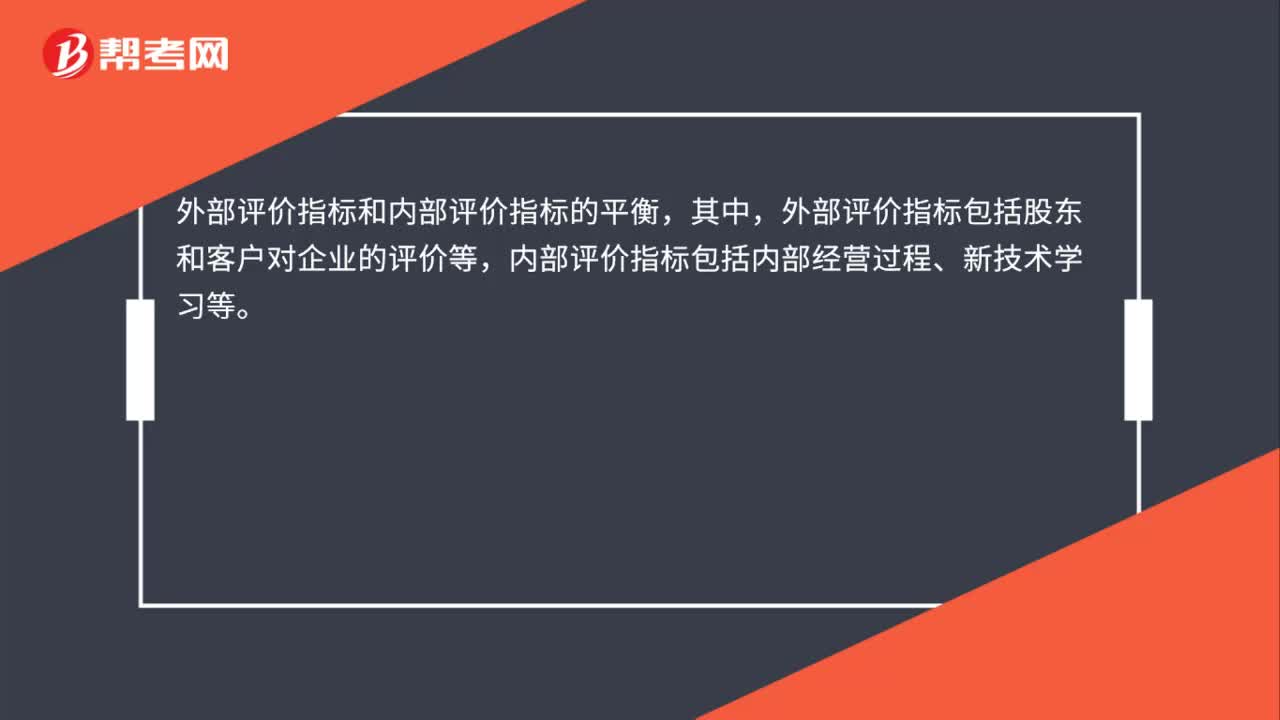

01:06平衡計分卡的四個維度不包括什么?:平衡計分卡的四個維度不包括什么?平衡計分卡的四個維度不包括供應鏈維度。平衡計分卡是常見的績效考核方式之一,平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰(zhàn)略落實為可操作的衡量指標和目標值的一種新型績效管理體系。包括外部評價指標和內部評價指標的平衡;成果評價指標和導致成果出現的驅動因素評價指標的平衡;財務評價指標和非財務評價指標的平衡;短期評價指標和長期評價指標的平衡。

02:23

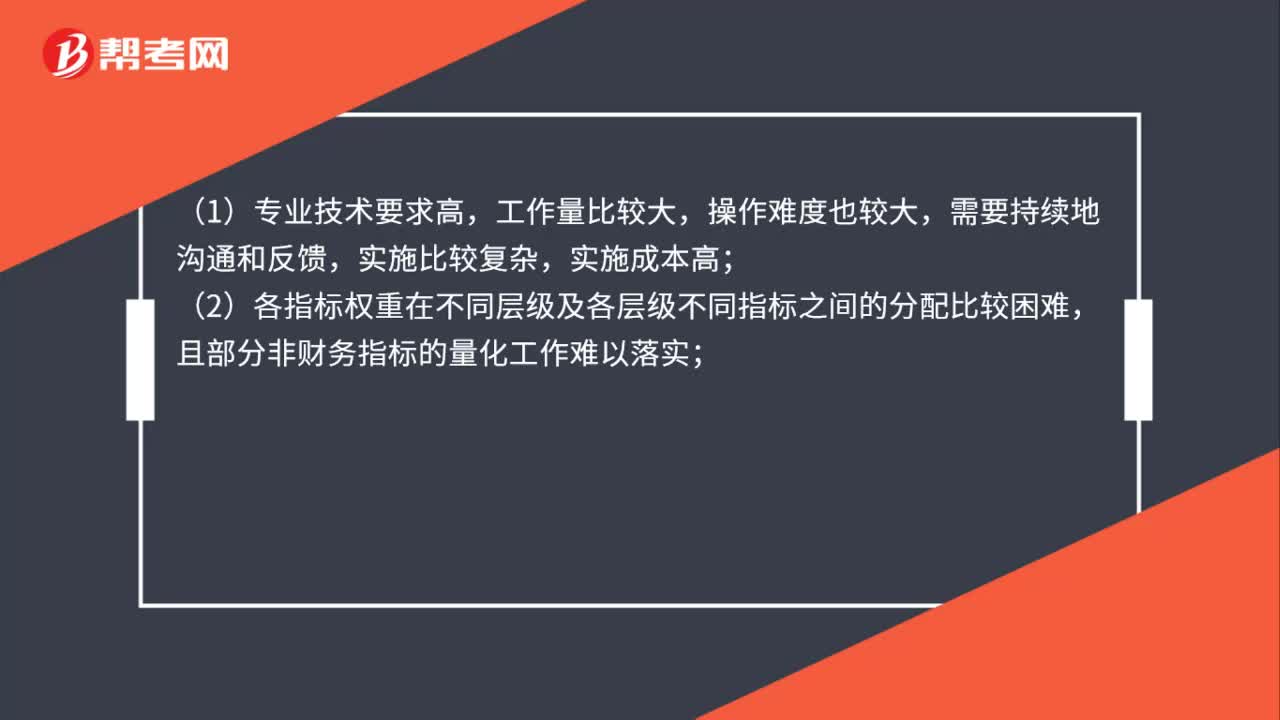

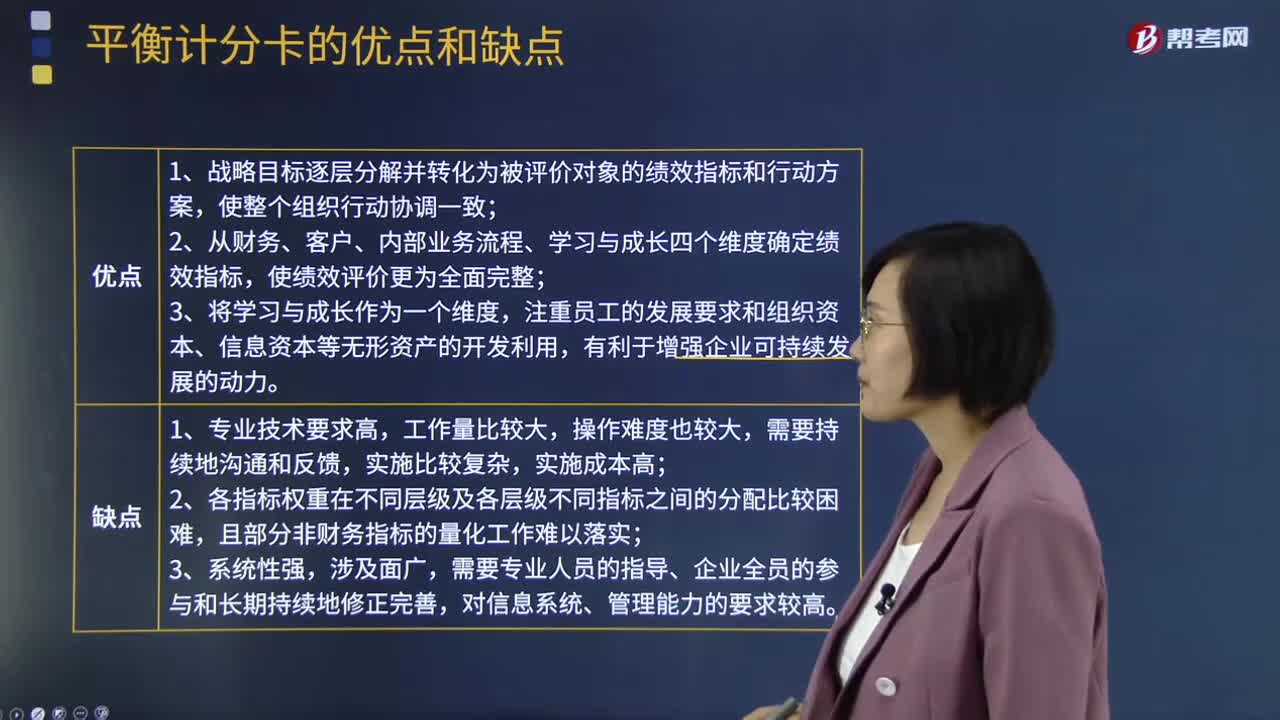

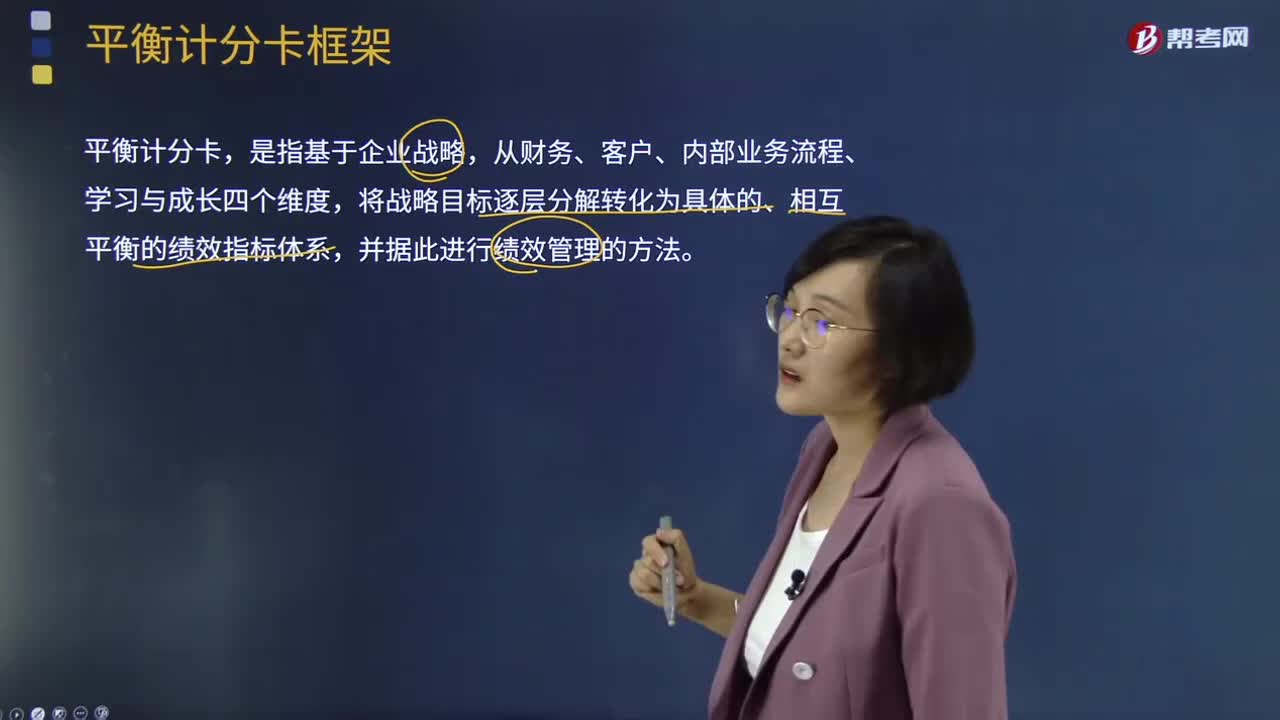

02:23平衡計分卡的優(yōu)點和缺點分別是什么?:從財務、容戶、內部業(yè)務流程、學習與成長四個維度,將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,并據此進行績效管理的方法。平衡計分卡的優(yōu)點:1、戰(zhàn)略目標逐層分解并轉化為被評價對象的績效指標和行動方案,2、從財務、客戶、內部業(yè)務流程、學習與成長四個維度確定績效指標,注重員工的發(fā)展要求和組織資本、信息資本等無形資產的開發(fā)利用,有利于增強企業(yè)可持續(xù)發(fā)展的動力。平衡計分卡的缺點:

01:58

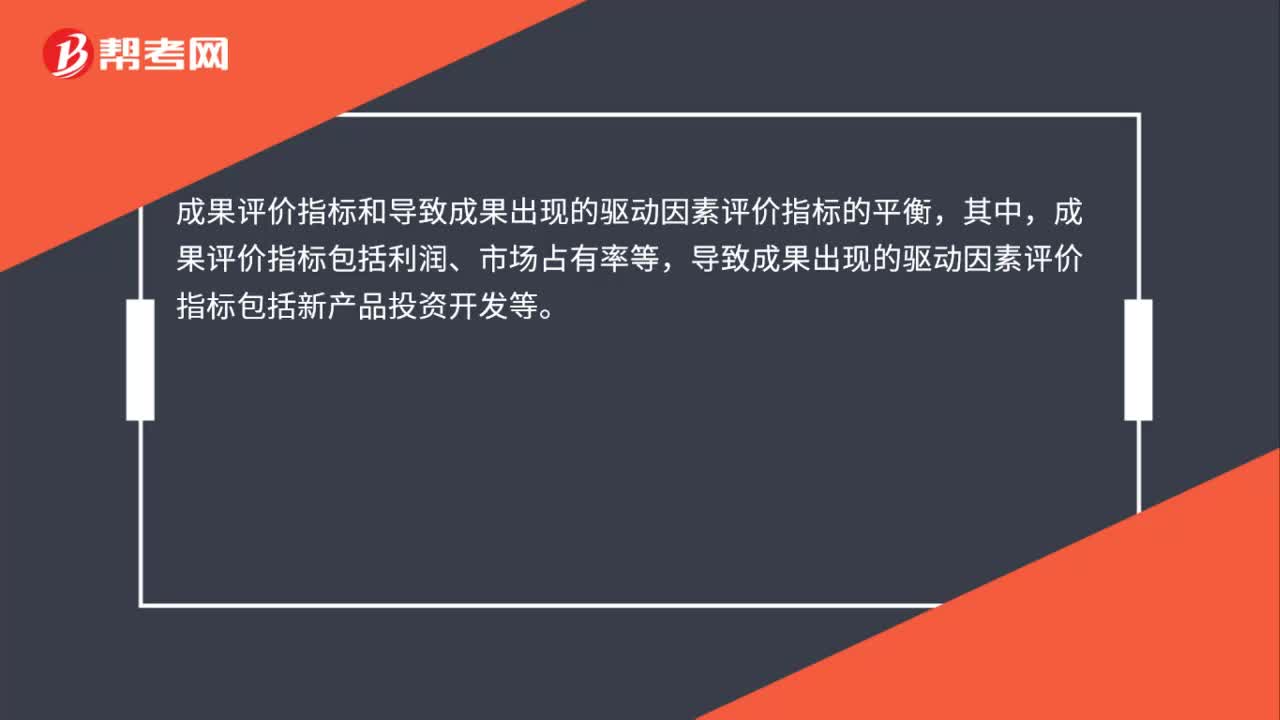

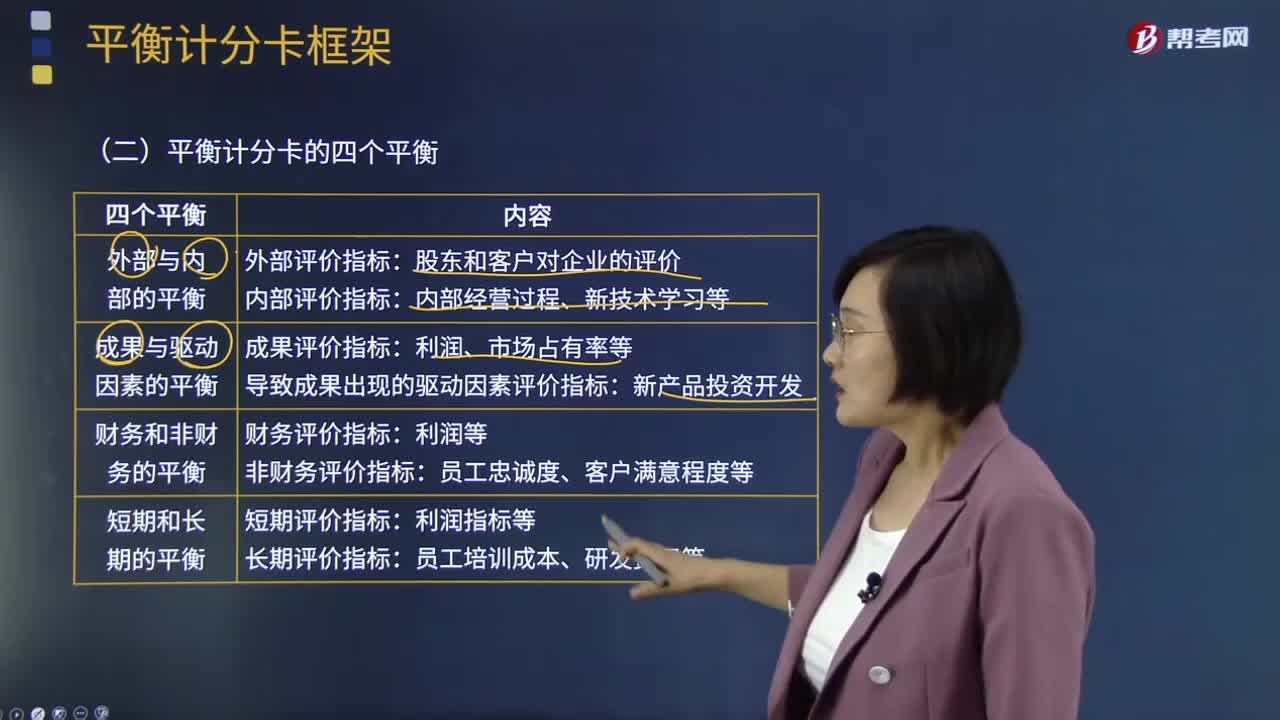

01:58平衡計分卡四個平衡分別是什么?:將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,內部評價指標。導致成果出現的驅動因素評價指標:財務評價指標。【2015年注冊會計師考試真題】在使用平衡計分卡進行企業(yè)業(yè)績評價時“A.財務評價指標與非財務評價指標的平衡;B.外部評價指標與內部評價指標的平衡。C.定期評價指標與非定期評價指標的平衡,D.成果評價指標與驅動因素評價指標的平衡。

02:23

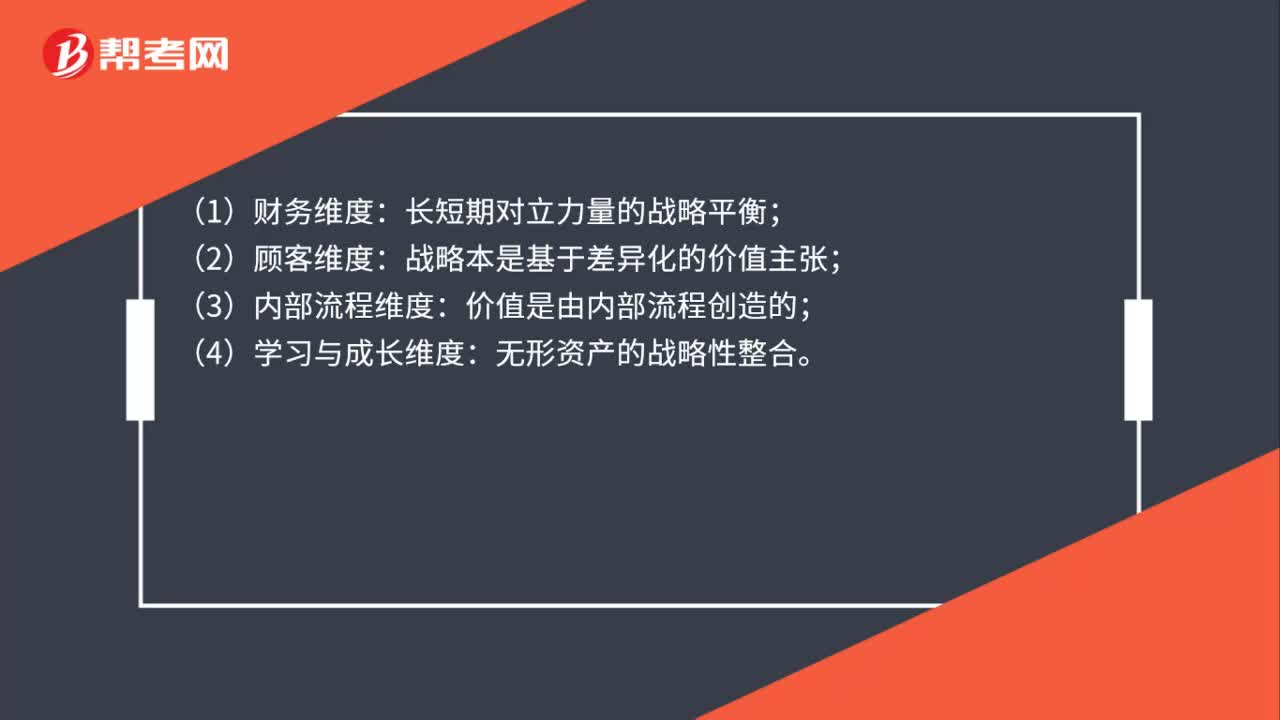

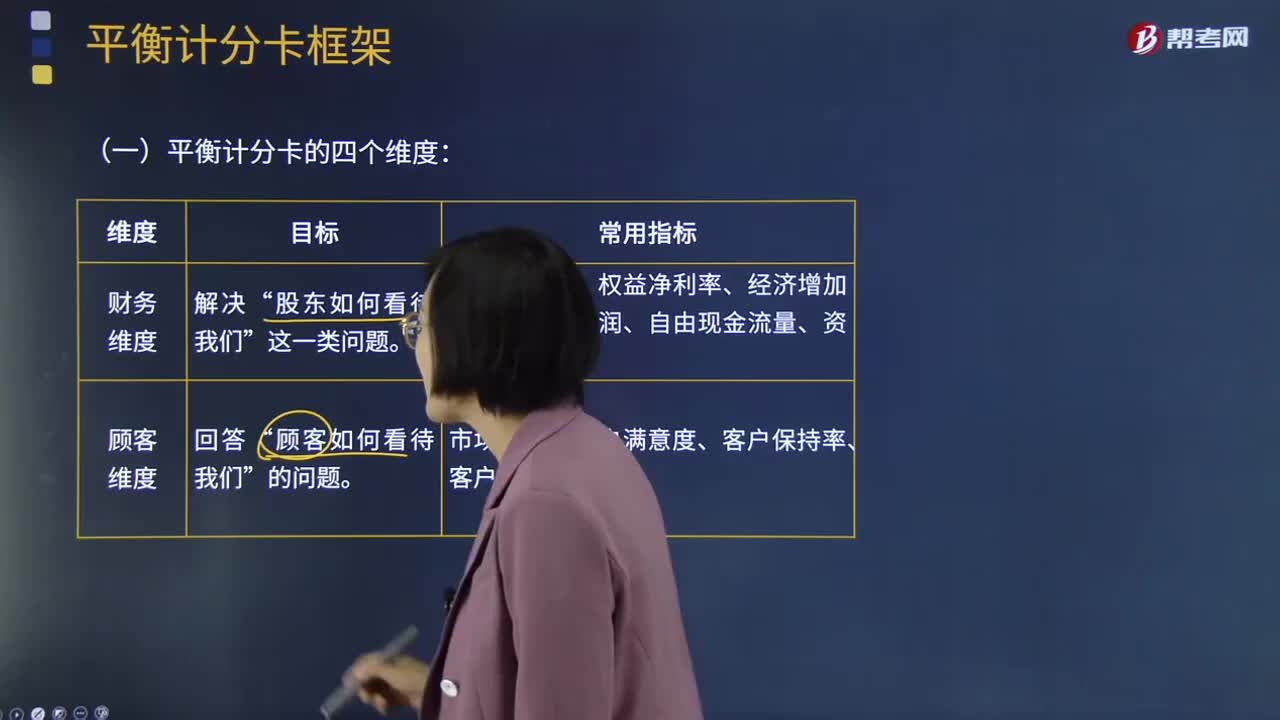

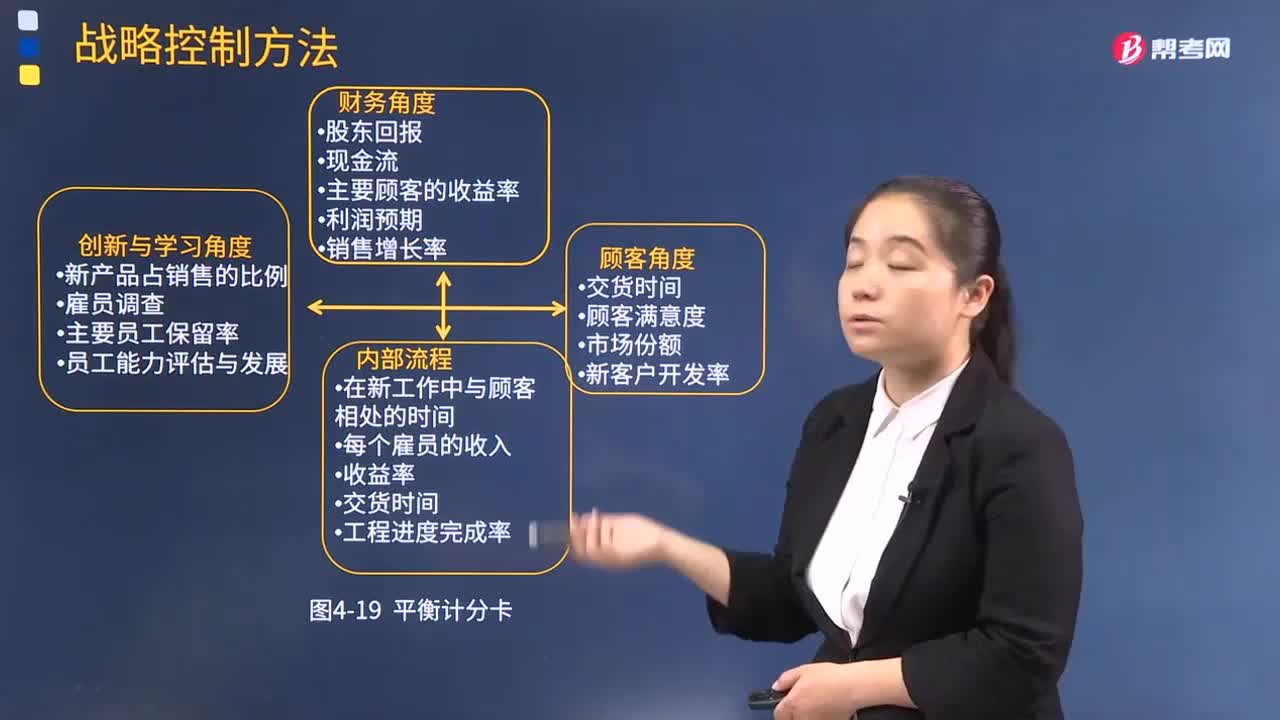

02:23平衡計分卡四個維度是什么?:平衡計分卡四個維度是什么?從財務、容戶、內部業(yè)務流程、學習與成長四個維度,將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,并據此進行績效管理的方法。(2)顧客維度”常用指標有市場份額、客戶滿意度、客戶保持率、客戶獲利率等“(3)內部業(yè)務流程維度”常用指標有新產品開發(fā)周期、員工滿意度、員工保持率、員工生產率、培訓計劃完成率等,【2017年注冊會計師考試真題】甲公司用平衡計分卡進行業(yè)績考評。

02:42

02:42平衡計分卡的概念及產生背景是什么?:平衡計分卡的概念及產生背景是什么?從財務、容戶、內部業(yè)務流程、學習與成長四個維度,將戰(zhàn)略目標逐層分解轉化為具體的、相互平衡的績效指標體系,并據此進行績效管理的方法。對于指導和評價企業(yè)如何通過投資于客戶、供應商、雇員、生產程序、技術和創(chuàng)新等創(chuàng)造未來的價值是不夠的,增加用于評估企業(yè)未來投資價值好壞的具有前瞻性的先行指標。為了解決有效的業(yè)績評價和成功實施戰(zhàn)略問題。

01:27

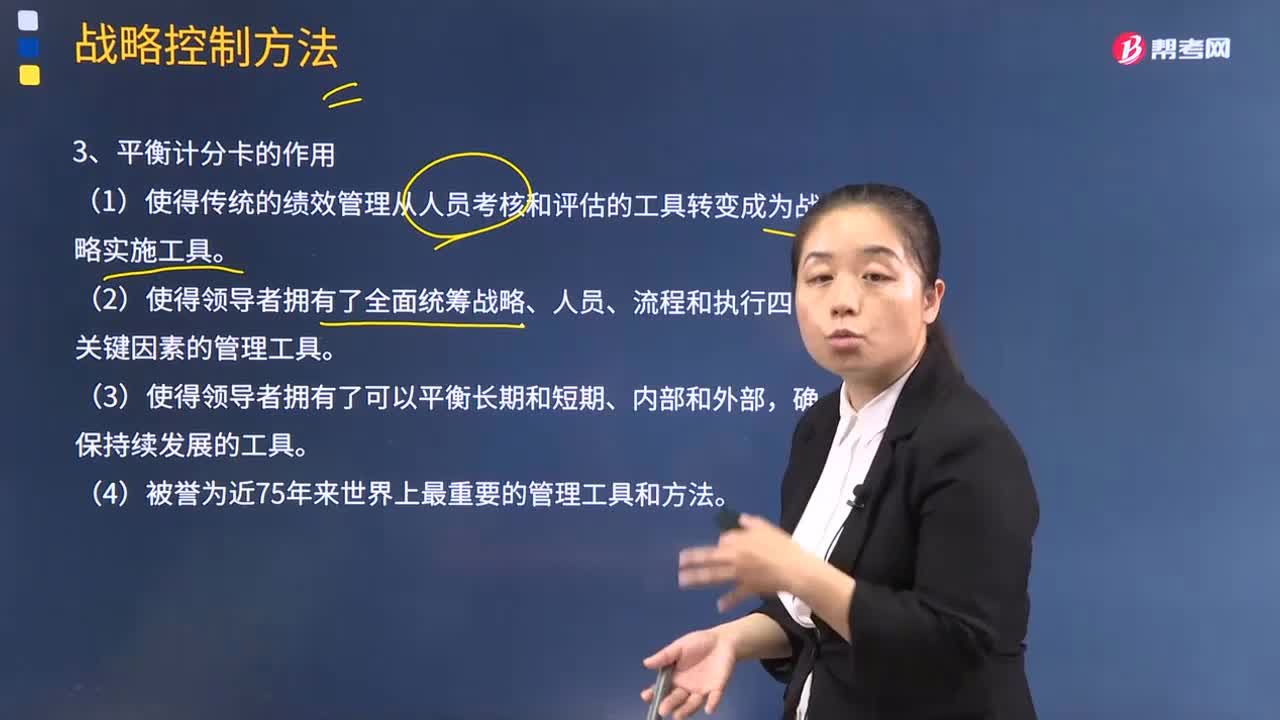

01:27平衡計分卡對企業(yè)有哪些作用?:平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰(zhàn)略落實為可操作的衡量指標和目標值的一種新型績效管理體系。(1)使得傳統(tǒng)的績效管理從人員考核和評估的工具轉變成為戰(zhàn)略實施工具。(2)使得領導者擁有了全面統(tǒng)籌戰(zhàn)略、人員、流程和執(zhí)行四個關鍵因素的管理工具。平衡計分卡為戰(zhàn)略績效管理和企業(yè)戰(zhàn)略管理提供強有力的支持。平衡計分卡分析設立四方面關鍵成功因素。

01:19

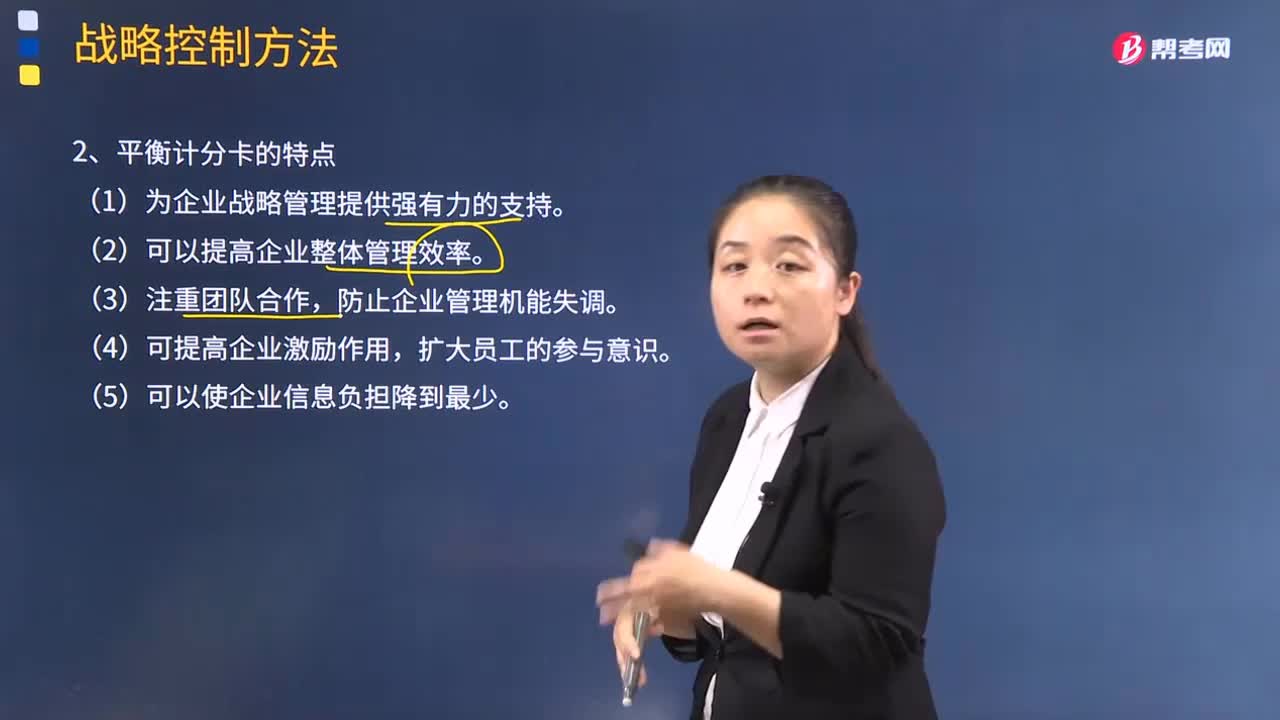

01:19平衡計分卡有什么特點?:平衡計分卡有什么特點?平衡計分卡,平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰(zhàn)略落實為可操作的衡量指標和目標值的一種新型績效管理體系。1.平衡計分卡的特點:(1)為企業(yè)戰(zhàn)略管理提供強有力的支持;(2)可以提高企業(yè)整體管理效率;防止企業(yè)管理機能失調;(4)可提高企業(yè)激勵作用,(1)外部衡量和內部衡量的平衡;(2)期望的成果和產生這些成果的動因之間的平衡;

08:06

08:06平衡計分卡的基本概念是什么?:平衡計分卡平衡了短期與長期業(yè)績、外部與內部的業(yè)績、財務與非財務業(yè)績以及不同利益相關者的角度,財務角度、顧客角度、內部流程角度、創(chuàng)新與學習角度。平衡計分卡不僅可以應用于以營利為目的的企業(yè),這是因為平衡計分卡同樣看重財務與非財務指標在企業(yè)實現其戰(zhàn)略目標中的作用。財務角度主要關注股東對企業(yè)的看法。業(yè)務流程角度包括一些驅動目標,平衡計分卡最大的優(yōu)點就是能夠把創(chuàng)新與學習列為4個角度中的一個。

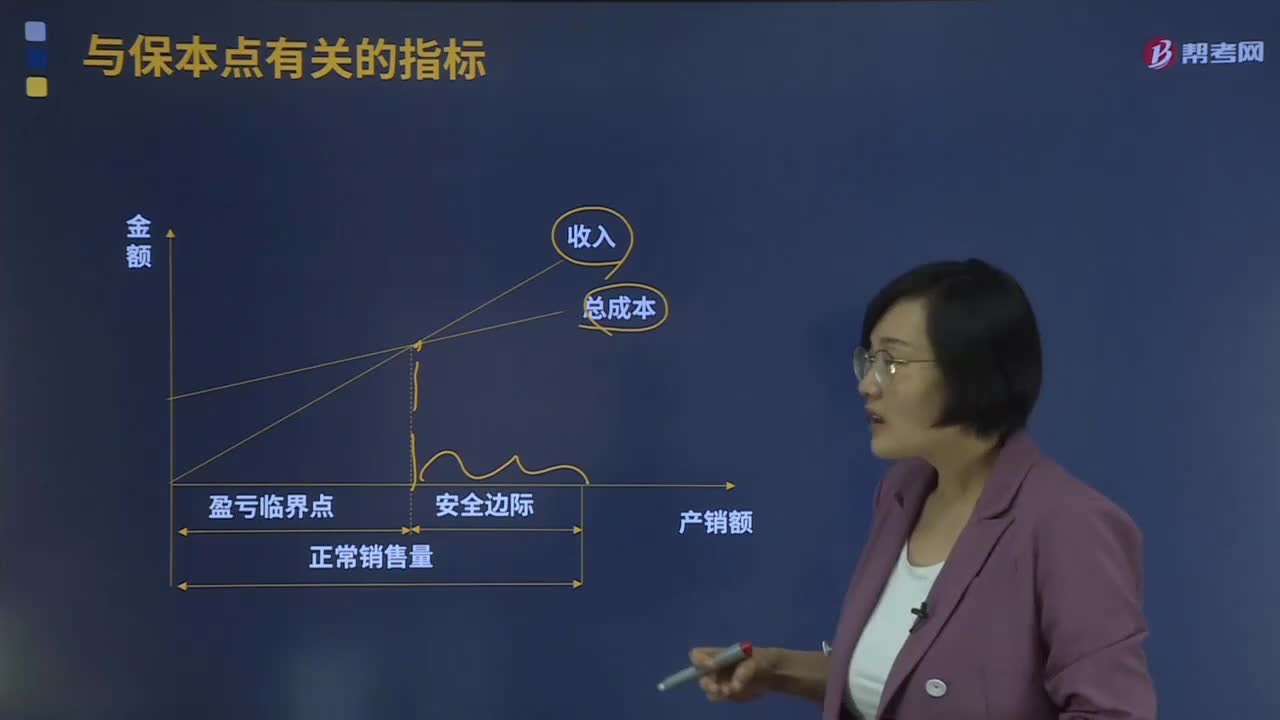

01:08

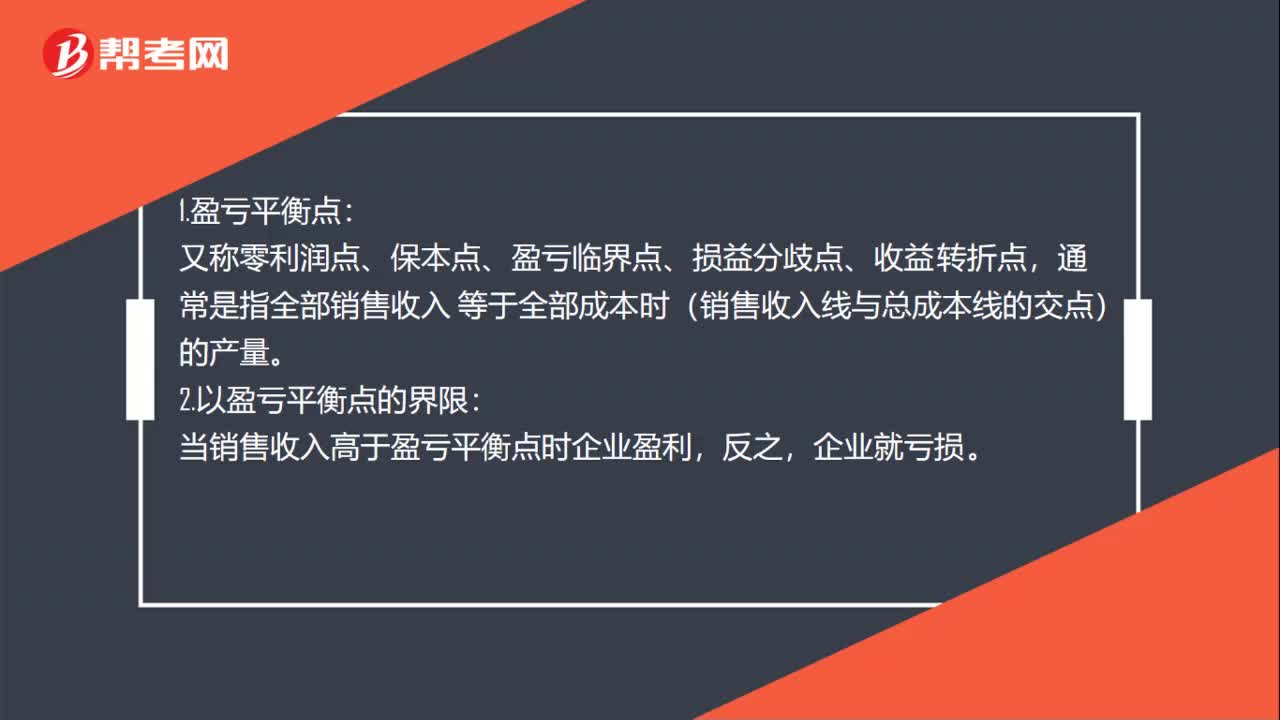

01:08盈虧臨界點作業(yè)率是什么?:盈虧臨界點作業(yè)率是什么?盈虧臨界點,是指企業(yè)收入和成本相等的經營狀態(tài),即邊際貢獻等于固定成本時企業(yè)所處的既不盈利又不虧損的狀態(tài)。盈虧臨界點分析也稱保本點分析。盈虧臨界點作業(yè)率,是指盈虧臨界點銷售量(額)占實際或預計銷售量(額)的比重。盈虧臨界點作業(yè)率=盈虧臨界點銷售量實際或預計銷售量,它可以為企業(yè)經營決策提供在何種業(yè)務量下企業(yè)將盈利;以及在何種業(yè)務量下企業(yè)會出現虧損等總括性的信息。

08:42

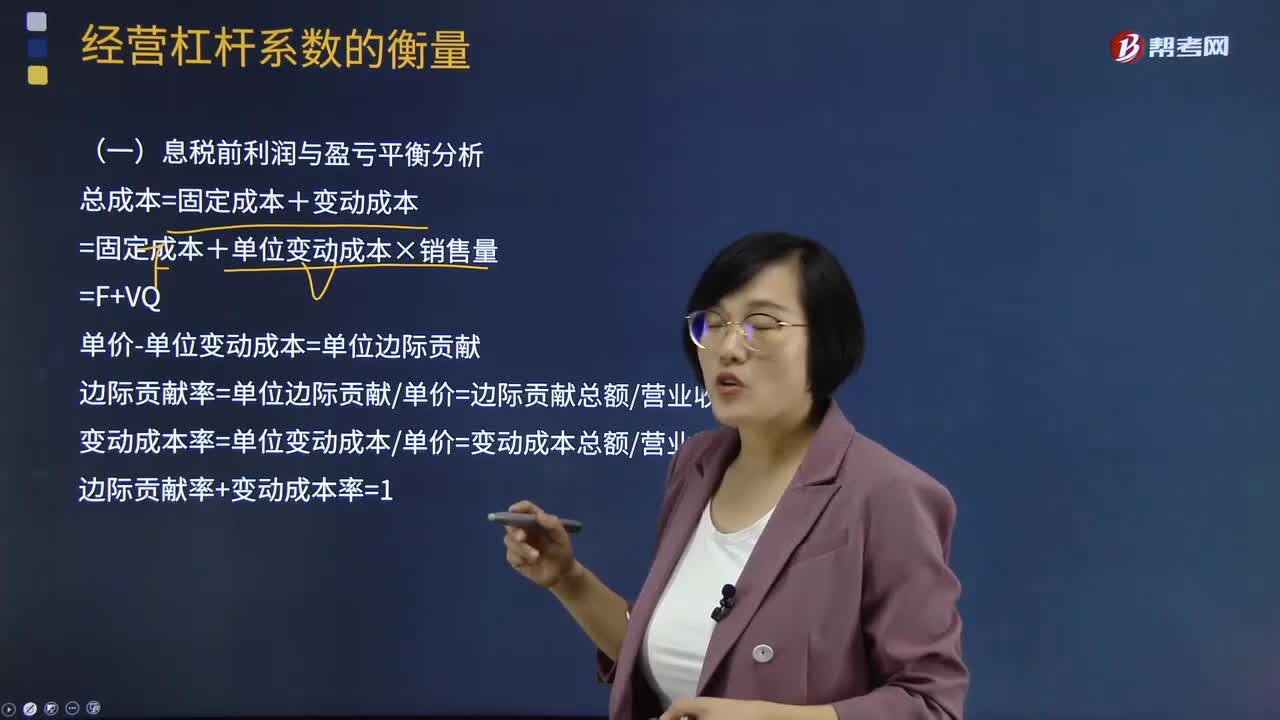

08:42息稅前利潤與盈虧平衡計算公式是什么?:總成本=固定成本+變動成本=固定成本+單位變動成本×銷售量=F+VQ,單價-單位變動成本=單位邊際貢獻:邊際貢獻率=單位邊際貢獻單價=邊際貢獻總額營業(yè)收入總額變動成本率=單位變動成本單價=變動成本總額營業(yè)收入總額邊際貢獻率+變動成本率=1息稅前利潤(EBIT)=銷售收入-總成本=(單價-單位變動成本)×銷售量-固定成本息稅前利潤=(單價-單位變動成本)×銷售量-固定成本

05:57

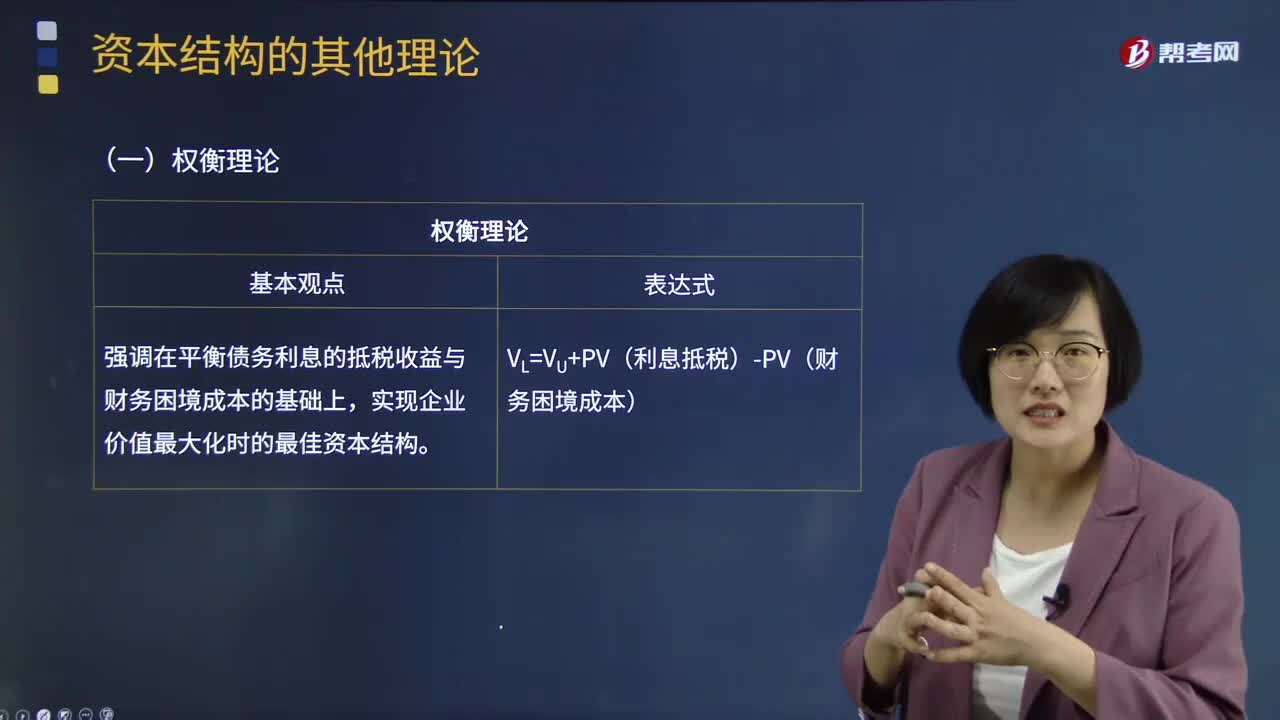

05:57權衡理論的基本觀點是什么?:強調在平衡債務利息的抵稅收益與財務困境成本的基礎上,實現企業(yè)價值最大化時的最佳資本結構。財務困境成本包括直接成本和間接成本:企業(yè)因破產、進行清算或重組所發(fā)生的法律費用和管理費用等:企業(yè)資信狀況惡化以及持續(xù)經營能力下降而導致的企業(yè)價值損失:財務困境成本的現值的決定因素;(1)發(fā)生財務困境的可能性,(2)與企業(yè)收益現金流的波動程度有關,發(fā)生財務困境可能性低。(3)企業(yè)發(fā)生財務困境的成本大小。

00:23

00:23盈利能力強為什么負債水平低?:盈利能力強為什么負債水平低?這里并不是從經營風險大的角度理解的。盈利能力強,企業(yè)凈利潤多,所以利潤留存多,就可以多使用利潤留存滿足資金的需要,少債務籌資,所以負債水平低。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日